公司金融第一章到第二十三章Chap001

公司金融第一章

五、公司金融的环境

- 文化环境:文化环境主要是指由价值观、信仰、态度、思想、习 惯、行为方式以及人的利益等组成的体系。 - 国际经济环境:国际环境是指国际上政治经济技术形势及其发展 趋势。它包括国际局势、世界经济形势、世界技术水平以及与之相 关的国际市场、贸易、金融等诸多因素。公司金融面临的国际环境 具体表现为国际筹资活动中各国政治经济制度的差异、闲置的投资 的立法、外汇管制及汇率风险、国际间纳税等等。

- 生产环境:不同的生产企业和服务企业具有不同的生产环境,这 些生产环境对公司金融有着重要影响。

(2)筹资决策:筹资是指筹集资金。发行股票、发行债券、取得借款、 赊购、租赁等都属于筹资。

- 权益资金和借入资金

- 长期资金和短期资金

三、公司金融的目标

1、企业的目标

企业是营利性组织,其出发点和归宿都是获利。

(1)生存:企业只有生存,才可能获利。力求保持以收抵支和偿还 到期债务的能力,减少破产的风险,使企业能够长期、稳定的生存 下去,是对公司金融的第一个要求。 (2)发展:企业是在发展中求得生存的。企业的发展集中表现为扩 大收入。筹集企业发展所需的资金,是对公司金融的第二个要求。

一、公司与公司金融

3、公司金融的发展历程

公司金融理论的创建阶段—以筹资为中心(1929年以前)

传统公司金融理论的成熟阶段—以内部控制为中心(1929-1950 年) 现代金融理论的形成阶段—以投资为中心(1950-1980年) 20世纪80年代以来,公司金融的研究出现了一些新动向。首先, 资金供应不足重新燃起了对资金筹集方法的兴趣,国际融资受到关 注;其次,强调通货膨胀及其对利率的影响;再次,大量使用计算 机进行金融决策分析;最后,资本市场上出现了新的筹资工具,如 衍生金融工具和垃圾债券等。

第一章公司金融概述

股份有限公司的利弊

• 利:可筹集大规模资本,为公众提供简便灵 活的投资场所,为企业提供筹资渠道;管 理组织严密,能保证大规模工商业的有效 经营;促进资本产权的社会化和公众化, 把企业的经营置于社会的监督之下。

• 弊:开设和歇业的法定程序较为复杂;所

有权与控制权的分离程度更高,出资者与

➢ 缺点:很难筹集到大笔资金,可能会丧失良好的投 资机会;所有人对企业债务负有无限责任;个体企 业寿命与创建人的寿命有关。

一般限于小型企业或企业创建初期。

第一章公司金融概述

(二)合伙企业

• 由两个或两人以上出资者按合伙协议、共同出资 经营、共负盈亏的企业。出资人称为合伙人,合 伙人按出资额共享利益,共担风险。

现代企业形与公司金融 公司金融管理职能 公司金融活动的目标 公司金融活动的原则 公司金融管理环节

第一章公司金融概述

第一节 现代企业制度与公司金融

• 一、企业组织形式 • (一)独资企业 • (二)合伙企业 • (三)公司企业 • 二、企业组织形式与公司金融

第一章公司金融概述

一、企业组织形式

• 企业制度是指以产权制度为基础和核心 的企业组织和管理制度。

• 企业制度有三种最基本的形式: • 独资企业 • 合伙企业 • 公司企业

第一章公司金融概述

返回

(一)独资企业

• 独资企业是由单个出资者出资的企业。独资企业的 财产由出资者所有,企业本身不享有所有权,并由 出资者承担无限债务责任。

➢ 优点:内部结构简单,组织容易、费用较低、经营 制约因素较少,经营灵活等。

75美元,股东所获得的支付也为零。

第一章公司金融概述

3.现代公司的类型

• 现代公司根据公司债务清偿责任的不同主 要包括:

第一章公司金融概述

第一节 公司金融 一、公司金融的概念 二、公司金融的主要研究内容 三、公司金融学ance — Corporate Finance — Public Finance

缴纳个人所得税。

3、有限责任公司(Company of Limited Liability )

不公开发行股票。

允许成立一人有限责任公司。

4、股份有限公司(Company Limited by Shares )

股东大会

董事会

监事会

经理(CEO)

CFO

5、国有企业

第三节 公司金融决策的目标 一、利润最大化 二、每股收益最大化(Earnings Per Share. EPS)

4、现代公司金融理论的继续发展(80年代以来)

公司金融

第二节 公司金融决策的环境 一、宏观环境 二、微观环境

一、宏观环境 经济环境(商业环境) 法律环境 金融环境 文化环境 国际经济环境 科技环境

二、微观环境——企业组织形式

1、个人独资企业(Sole Proprietorship)

优点:a.它考虑的不仅仅是股东的利益,而是 多方面的利益相关者的利益。

b.充分考虑了风险因素。

c.符合我国国情。

缺点:企业价值不易计量。

一个模糊的概念:股东财富最大化

股东财富最大化=每股收益最大化?

=每股价格最大化?

=企业价值最大化?

“股东财富最大化是指企业通过合理经营,在 考虑资金时间价值和风险价值的情况下,使企 业总价值达到最大,进而使股东财富达到最大 化,因而股东财富最大化也就是企业价值最 大化。”

二者的缺点: a.短期行为。 b.没有充分考虑风险因素。 c.权责发生制下利润与现金流可能不符。 d.操纵利润。 e. 没有充分考虑其它利益相关者的利益。

公司金融 学生参考PPT课件

传统理财阶段: 资金筹集

综合理财阶段: 资金内部控制

现代理论阶段: 微观宏观相结合

新理财理论阶段: 综合理财阶段

内蒙古财经学院

二、公司制企业

企业的组织形式: 1.个体业主制(Sole Proprietorship) 2.合伙制 (Partnership)企业

➢ 特点:(1)法律方面;(2)财务方面;(3) 纳税方面;(4)规模小,数量多,容易组成, 筹资难,企业的经济寿命有限 。

二、金融机构

国际金融机构(1945):

国际货币基金组织IMF 世界银行WBG :国际开发协会;国际金融公司;多

边投资担保机构。

职责:监察货币汇率和各国贸易情况、提供技 术和资金协助,确保全球金融制度运作正常。

我国的金融机构

三、公司内部环境

公司内部的利息冲突: (1)管理人员与股东之间,是一种委托代理关

公司理财

公司金融环境

金融市场:汇集最后的实物投资者和最后 的资本累积者,并通过市场价格机制作用 将社会的积累资金分配到最高效率投资上 的场所。

参与者:个人(家庭)、非金融性企业、 政府、中央银行、各类商业性金融机构。

一、金融市场

货币市场:向企业提供1年以内的短期信贷 以及从事不超过1年的短期证券交易和票据 贴现业务的短期资金市场。

➢集中在思想与技巧两大方面 马柯维茨;威廉·夏普;默顿·米勒 莱克-休尔斯;罗伯特·默顿 斯蒂芬·罗斯;尤金·法玛 麦克尔·詹森;罗伯特·希勒

内蒙古财经学院

一、公司金融的产生和发展

大陆起源说、 海上起源说、 综合起源说;

原始公司、近 代公司和现代 公司

内蒙古财经学院

一、公司金融的产生和发展

公司金融

三、公司目标与金融市场

公司金融全套课件(全)

个体业主制和合伙制主要的缺点: 1)无限责任;2)有限的企业生命;3)产权转让困难;4)

难于筹集资金。

1.2 企业的三种基本法律形式

1.2.3 公司制

公司制即把企业组织成为一个公司,它是一个独立的法人。

公司由三类不同的利益者组成:股东、董事会成员、公司高层管理者。股东 选举董事会成员;董事会成员选举高层管理人员;高层管理人员以股东的利益 为重,管理企业的日常经营活动。

实际上,管理者是否为股东的最佳利益行事取决于两个因素:

首先,管理者的目标与股东的目标是否一致?这个问题涉及管理者 获取报酬的方式。

其次,如果管理者不为股东的目标考虑,他们是否会被撤换?这个 问题涉及公司的控制。

1.4 代理问题和公司的控制

1.4.3 股东能控制管理者的行为吗?

股东可以使用以下几种措施将管理者与股东的利益联系在一起: 1)股东投票选举董事会成员,董事会成员选择管理者。 2)通过与管理者签定收入报酬计划,激励管理者追求股东的

资产负债表中的资产按正常变现所需的时间长短排列;这一部分取 决于企业的行业性质和管理行为。

负债和股东权益按偿付期的先后顺序排列;这一部分取决于管理者 对资本结构的选择。

1.1 什么是公司理财

1.1.1 公司资产负债表模型

公司理财研究以下三个问题:

1)公司应该投资于什么样的长期资产?——资本预算或资本 支出。

2)公司如何筹集资本支出所需的资金?——资本结构。 3)公司应该如何管理经营中的现金流量?——营运资本管理 或短期财务管理。

公司资产负债表模型

资产总价值:

投资者拥有的总价值:

流动 负债 长期 负债

所有者 权益

《 公司金融 》课件

2、普通年金现值计算:

将未来不同时期每期的现金流贴现计算现值, 后加总求和。

012

n-1 n

AA A1/(1+i)1 A1/(1+i)2

AA

A1/(1+i)n-1 A1/(1+i)n ∑=PVAn

返回目录

PVAn=A /(1+i)+A/(1+i)2 +•••+A/(1+i)n-1+A/(1+i)n

返回目录

令[1 -(1+i)-n]/ i为年金现值系数,记为 PVIFAi,n,

则, PVAn=A • PVIFAi,n

例题:某人出国三年,请你代付房租,每年现 金5000元,设银行存款利率为5%,问他应该给 你在银行存入多少钱?

上式两边同时乘以(1+i), 则,

(1+i)PVAn=A+A/(1+i) +•••+A/(1+i)n-2+A/(1+i)n-1

(2)-(1)式可得: (1+i)PVAn-PVAn=A-A /(1+i)n iPVAn=A[1-1/(1+i)n] PVAn=A[1 -(1+i)-n]/ i

(1) (2)

《 公司金融 》

目

录

第一章:公司金融导论 第二章:公司金融环境 第三章:资金的时间价值与价格决定 第四章:资本成本与资本结构 第五章:融资管理 第六章:资本预算 第七章:资金管理 第八章:公司外部增长与调整

本教材主要内容结构:

分五个部分:

1、公司财务(金融)的基本理论: (公司金融的概念、内容、目标、原则等)

A公司

corporate finance

V: 企业的价值 CFt:企业在各期预计得到的现金净流量 r: 对企业各期所得到的净现金流入量的贴现率 t: 各期现金流入的时间 N: 产生现金流量的总的期数

CFt V t t 1 (1 r)

n

公 司 金 融

二、影响股东财富最大化的因素 1、相关的社会职责与股东财富最大化。 2、委托-代理问题与股东财富最大化。 在公司财务中,主要有两种代理关系: 股东与经理之间的代理关系、股东与债权人 之间的代理关系。 代理成本(agency cost):为减少代理 问题,通常会发生一系列代理费用,包括: 股东的监督成本;实施控制方法的成本。 如:为限制经理们的一些与股东利益相悖的 行为而导致的支出(审计支出)p.7 由于债权人得到的收益是固定的,股东的收 益是变化的,则债权人与股东间也会产生冲突

(三) 公司的组织形式

公 司 金 融

目前存在三种基本的企业形式,即独资制、合伙 制和公司制。三者的区别在于企业所有者的人数 、每个所有者对企业行为负的法律责任程度、企 业所得税待遇等。

1、独资企业(Sole Proprietorship) 是只有一个所有者的企业。企业的财产归所有 者个人所有,同时所有者对公司的全部债务负 责,企业利润作为企业家的普通所得课征。

公 司 金 融

对单一股东而言,股东财富最大化 是股东 各期获取的收益的现值与资本利得 之和的 最大化。对股份公司而言,则表现 为公司 股票市值的最大化。

公 司 金 融

公司价值(财富)最大化 决定企业价值或股东财富的,是企业经营 活动产生的净现金流量。现金流量的计算 既考虑了企业经营利润的高低,又考虑了 企业可以支配和使用的资金的多少及获取 这些现金的时间。企业价值由下式决定:

二、投资决策

公 司 1、做什么,即投资方向。 金 2、做多少,即投资的数量(投资额)的确 定。 融

公司金融(第二版)完整版本

2020/3/30

公司金融学

19

2、介于两种简单情形中的资产或资产组合的贴现率 (1)风险 定义:收益率最终可能的实现值偏离期望收益率的程度。

度量:方差和标准差 ,协方差和相关系数

(2)风险和资本机会成本的关系

期望收益率(贴现率)=时间价值+风险溢价 时间价值:消费递延的补偿 风险溢价:当风险性投资的收益超过确定性收益时,风险溢酬能

一、组合的期望收益

n

rP ir i

i 1

二、组合的方差和标准差

nn

P2

ijij

i1 j1

三、两种资产组合的有效集

1、可行集和有效集(高风险和低风险组合)

2、相关系数与有效集形态

2020/3/30

公司金融学

24

四、多种资产组合

1、可行集和有效集(破鸡蛋形状)

2、风险分散化的局限性

够满足投资者因承担风险而要求的额外收益补偿时,投资者才会 选择风险性投资。

2020/3/30

公司金融学

20

可能的情形

良好

A公司

预计收益率 概率

20%

50%

B公司 预计收益率 概率

15% 50%

正常

10%

30%

8% 30%

恶化

-9%

20%

-8% 20%

A公司期望收益率=11.2% B公司期望收益率=8.3%

11.2%)220%

=0.012076

B公司方差=0.007561

2020/3/30

公司金融学

22

协方差和相关系数

n

ij

(NEW)张晋生《公司金融》笔记和课后习题详解

第5篇 资本成本、资本结构与股利政策 第16章 预期收益率与资本成本 16.1 复习笔记 16.2 课后习题详解 第17章 资本结构 17.1 复习笔记 17.2 课后习题详解 第18章 股利政策 18.1 复习笔记 18.2 课后习题详解

第6篇 长期融资管理 第19章 权益融资 19.1 复习笔记 19.2 课后习题详解 第20章 长期债务融资 20.1 复习笔记 20.2 课后习题详解

a.股东的债务责任仅限于其投资额,也是典型的“资合公司”。但股份 公司的全部资本被划分为若干等额的股票,由发起人全额认购(发起设 立)或发起人部分认购,余额向社会公开募集。

b.所有权与经营权相分离。全体股东选举管理决策机构——董事会, 董事会任命的经理人员执行董事会决议,并负责公司日常事务,股东通 过董事会对公司进行间接控制。

(2)融资决策

融资决策亦称资本结构决策,主要涉及企业的负债和权益方。企业的融 资方案必须以企业的资本结构(股权资本与债务资本的比例)为基础, 公司的资本结构决定了企业未来的现金流量、公司的控制权、股东的权 益以及未来收益的分配等。

(3)资产管理决策

资产管理决策亦称营运资本管理决策。营运资本的管理至关重要,它关 系到企业的经营效率和支付能力,乃至企业的成败。

二、企业的组织形式 企业是依法设立的从事生产经营活动、以盈利为目的的独立核算的经济 组织。企业的基本组织形式主要有3种,即独资企业、合伙企业和公司 制企业。

1 独资、合伙企业及其特点 独资企业和合伙企业是由个人或少数人出资设立,并受其控制的简单企 业组织形式。这两类企业的共同特点如下: (1)独资、合伙企业都不是法律实体,不具有对外承担独立民事责任的 法律地位,其所有者承担全部民事责任,包括对企业的债务负有无限清 偿责任。 (2)独资、合伙企业都是经营实体,全部利润归其所有者。 (3)独资、合伙企业本身不缴纳公司所得税,而由企业所有者缴纳个人 所得税。 (4)独资、合伙企业适用于小型企业,注册资本要求少,设立简便,一 般在各个国家中这类企业的数量最多。

罗斯《公司金融》第十版课件Chap001

Other stakeholders

Work the Web Example

The Internet provides a wealth of infnies

One excellent site is Click on the web surfer to go to the site, choose a

Corporation

1-11

Partnership

Advantages:

• Two or more owners • More capital available • Relatively easy to start

• Income taxed once as personal income

1-12

Sole Proprietorship

Disadvantages:

• Limited to life of owner • Equity capital limited to owner’s personal wealth • Unlimited liability

• Difficult to sell ownership interest

Financial Markets

Cash flows to the firm

Primary vs. secondary markets

Dealer vs. auction markets

Listed vs. over-the-counter securities

NYSE NASDAQ

Does this mean we should do anything and everything to maximize owner wealth?

《公司金融》第1章

《公司金融》第1章在当今的商业世界中,公司金融扮演着至关重要的角色。

它犹如公司运营的血液,为企业的生存和发展提供着关键的支持和引导。

首先,我们来理解一下公司金融的基本概念。

简单来说,公司金融就是研究公司如何筹集资金、运用资金以及分配利润的学问。

这涉及到一系列复杂而又相互关联的决策,影响着公司的财务状况、价值和未来的发展方向。

对于一家公司而言,资金的筹集是其开展业务的基础。

公司可以通过多种途径来获取资金。

最常见的方式之一就是发行股票。

当公司发行股票时,投资者购买股票成为公司的股东,为公司提供了资金。

这种方式能够为公司筹集到大量的长期资金,但同时也意味着公司需要与股东分享利润和决策权。

另一种常见的筹资方式是债务融资,比如向银行贷款或者发行债券。

这种方式的优点是公司在一定期限内只需按照约定支付利息,在债务到期时偿还本金。

相对于股权融资,债务融资不会稀释公司原有的股权结构,但也会给公司带来一定的偿债压力。

在资金运用方面,公司需要做出明智的决策。

比如,是将资金用于扩大生产规模、研发新产品、进行市场推广,还是用于收购其他企业以实现快速扩张。

每一种选择都伴随着不同的风险和回报。

假设一家公司决定扩大生产规模,那么它需要考虑新建厂房、购买新设备等一系列的投资。

这不仅需要大量的资金投入,还需要对市场需求、竞争态势等进行深入的分析和预测。

如果市场需求不如预期,或者竞争过于激烈,那么这笔投资可能无法带来预期的回报,甚至会给公司带来财务困境。

而如果公司选择研发新产品,同样面临着诸多不确定性。

研发过程可能会遇到技术难题,导致研发成本超支;新产品推出后,可能市场接受度不高,无法实现盈利。

但如果研发成功,并且市场反应良好,那么公司可能会获得巨大的收益,提升其市场竞争力。

在利润分配方面,公司也需要权衡各方利益。

公司可以选择将利润留存用于公司的再发展,以增强公司的实力和竞争力;也可以选择向股东分配利润,如发放现金股利或者股票股利,以回报股东的投资。

第1章 公司金融导论 《公司金融》PPT课件

▪ 因此,目前绝大多数公司金融论著都假设企业公司金 融的目标是使其股东财富(或企业价值)最大化

思考:股东财富最大化目标与其他两个目标相比, 其优越性体现在哪里

18

1.2.4 企业公司金融目标:理论与现实的协调

❖ 委托代理关系

• 由投资环境、筹资环境、劳动力环境、技术环境、信息环境、 市场环境等方面组成

▪ 就企业活动的社会观点看

• 由投资者、债权人、消费者、政府部门、社会团体等方面构成。

▪ 通常情况下,公司金融的环境包括

• 宏观经济环境 • 金融市场 • 经济法律环境 • 其他经济环境

30

1.4.1 公司金融环境的分析

更多的再投资用于有利可图的投资机会

10

1.2 公司金融的目标

11

1.2.1 利润最大化

❖ 含义

▪ 强调企业的利润额在一定的时间内达到最大

❖ 合理性

▪ 公司是盈利性经济组织,利润是企业生存和发展的必 要条件,追求利润是企业和社会经济发展的重要动力

▪ 利润代表了企业新创造的财富与价值,利润越大,企 业新创造的财富就越多

▪ 投资决策是指评估和选择资金的运用的过程 ▪ 投资是创造新财富的基本途径,因而投资决策对股东

财富最大化的影响也是第一位的

25

1.3.3 股利决策

❖ 股利决策

▪ 是指企业选择和确定其股利政策的过程 ▪ 其重要性体现在

• 股利支付率过高,会影响企业的再投资能力,甚至丧失投资机 会,从而导致未来收益减少,造成股价下跌

▪ 社会责任与股东财富最大化目标的一致性 ▪ 社会责任与股东财富最大化目标的矛盾

公司金融2012

票据承兑与贴现市场

期

)

短期证券市场

资 本 市

长期证券市场

一级(发行)

场

(

二级(交易)

长

长期存贷市场

期

23

)

1.4.2 税收环境

我国经过税制改革,现有税种19种,这些税最终通 过商品价格体现出来。因此,中国制造比海外贵、 进口产品比国外贵就不奇怪了。

这19种税是:增值税、营业税、消费税、个人所得 税、企业所得税、城市维护建设税、资源税、城镇 土地使用税、房产税、耕地占用税、土地增值税、 车辆购置税、车船税、印花税、契税、烟叶税、关 税、船舶吨税、固定资产投资方向调节税(从2000 年起暂停征收)。

资本市场包括中长期信贷市场和证券市场。中长期 信贷市场是金融机构与工商企业之间的贷款市场; 证券市场是通过证券的发行与交易进行融资的市场, 包括债券市场、股票市场、基金市场、保险市场、 融资租赁市场等。

22

外 汇 市 场

金资 融金 市市 场场

黄 金 市 场

货

短期存贷市场

币

市 场

同业拆借市场

(

短

优点:是一个长期指标,既考虑了 现在和将来的 利润; 也考虑了资金的时间价值、收益和风险; 既 体现了股东的利益,也考虑其他利益相关者的利 益;能统一股东及经理人员的目标,有效激励经 理人员。

理论上企业总价值等于其预期现金流的现值。

即

V= n Ct(1+r)-t

t 1

20

1.4公司金融的外部环境?

缺点:双重课税;组建成本高。

13

三种不同的组织形态的比较

比较项目

成立难易性 组织延续性 所有权转移

筹资能力 债务责任 赋税责任

公司金融完整版课件全套ppt教学教程(最新)

在会计中,不对变动成本和固定成本作区分,仅将费用非为产品成本 和期间费用。但固定成本和变动成本的区分对于财务经理通常很重要

➢现金流量表

(一)现金流量表的内容及结构 1、现金流量表的内容 现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和 流出的报表。现金流量表被划分为经营活动、投资活动和筹资活动三 部分,每类又分为具体项目,这些项目从不同的角度反映企业业务活 动的现金流入和流出 2、现金流量表的结构 现金流量表在结构上把企业在一定期间产生的现金流量分为三类:经 营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的 现金流量。 (1)经营活动产生的现金流量

资产-负债=所有者权益 (四)市价与成本 按照公认的会计准则(GAAP),企业财务报表的资产应按历史成 本计价。 “价值“,而实际上是成本。市场价值是指有意愿的买 者与买者在资产交易中所达成的价格。

➢利润表

利润表是反映企业在一定会计期间经营成果的会计报表。它与资产 负债表有很大不同,利润表中的数据是时期数据,而非时点数据。

第三节 公司金融决策目标

➢ 公司金融决策目标

(一)利润最大化 利润最大化是理论和实践中一度被广泛使用的企业目标。该观点认为,

。 利润代表了企业新创造的财富,利润越多则说明企业的财富增加得越多

(二)当前每股股票价值最大化 从股东角度看,股东最关心股票当前价值。好的财务决策提高股票的

价值,而差的财务决策降低股票价值 。 (三)所有者权益的市场价值最大化

同比资产负债表 同比资产负债表就是用资产总额的百分比来表示表中每一个项目。同比 利润报表则是用销售总额的百分比来表示表中每一个项目。

➢同比利润表 将利润表中的各项表示成销售额的百分比就得到同比利润表。

湖南大学公司金融全

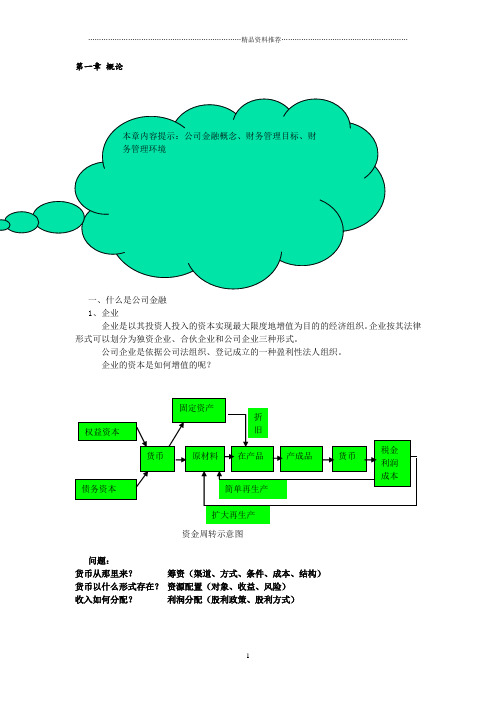

第一章概论一、什么是公司金融1、企业企业是以其投资人投入的资本实现最大限度地增值为目的的经济组织。

企业按其法律形式可以划分为独资企业、合伙企业和公司企业三种形式。

公司企业是依据公司法组织、登记成立的一种盈利性法人组织。

企业的资本是如何增值的呢?资金周转示意图问题:货币从那里来?筹资(渠道、方式、条件、成本、结构)货币以什么形式存在?资源配置(对象、收益、风险)收入如何分配?利润分配(股利政策、股利方式)一个公司的简化的组织结构图2、财务财务是企业再生产过程中的资金运动及其相互关系。

财务首先表现为资金运动(资金的筹集、使用、耗费、收入的取得与分配),同时也体现了一定的财务关系(公司企业与投资人、与国家税务机关、与债权人、与债务人、与被投资人、与企业内部各部门、与员工、与经营者的财务关系)。

3、公司金融公司金融就是遵循资金运动规律和国家的法律法规的要求,科学组织财务活动、正确处理财务关系的一项管理工作。

二、财务管理目标1、企业价值最大化(利润最大化、每股盈余最大化)∑=+=ntt iA P1) 1(12、确立财务管理的目标必须考虑几个关系(1)财务管理目标应当与企业管理的最高目标一致。

企业的最高目标是企业可持续发展。

(2)财务管理目标必须是经济性目标与社会性目标统一。

(3)财务管理目标必须是战略性目标与战术性目标的有机结合3、企业价值最大化目标具体体现如下五个方面(1)市场竞争能力强(2)获利能力与增值能力高(3)偿债能力与企业信用水平好(4)资金营运能力快(5)抵御风险能力大三、财务管理环境1. 经济环境(经济周期、经济发展水平、经济政策、竞争程度)2. 法律环境(经济法、税法、金融法)3.金融环境(金融机构、金融工具、金融手段)第二章财务管理的价值观念一、利率1、利率的种类利率是资金的增值额与投入资金价值的比率。

它是资金的交易价格,资金的融通实质上是通过利率这个价格在市场机制的作用下进行的资源再分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.1 What Is Corporate Finance?

Corporate Finance addresses the following three questions:

1. 2. 3.

What long-term investments should the firm choose? How should the firm raise funds for the selected investments? How should short-term assets be managed and financed?

Issuance of Securities (1933) Creation of SEC and reporting requirements (1934) Increased reporting requirements and responsibility of corporate directors

1-4

2 Intangible

The Capital Budgeting Decision

Current Assets

Current Liabilities

Long-Term Debt

Fixed Assets 1 Tangible 2 Intangible

What long-term investments should the firm choose?

Shareholders’ Equity

1-5

The Capital Structure Decision

Current Assets

Current Liabilities

Long-Term Debt

How should the firm raise funds for the selected Fixed Assets investments? 1 Tangible

The corporate form of business is the standard method for solving the problems encountered in raising large amounts of cash. However, businesses can take other forms.

Chapter 1

Introduction to Corporate Finance

McGraw-Hill/Irwin

Copyright © 2010 by the McGraw-Hill Companies, Inc. All rights reserved.

Key Concepts and Skills

Current assets Fixed assets Firm issues securities (A) Retained cash flows (F)

Financial markets

Short-term debt

Cash flow from firm (C) Dividends and debt payments (E) Long-term debt Equity shares

Taxes (D)

Ultimately, the firm must be a cash generating activity.

Government

The cash flows from the firm must exceed the cash flows from the financial markets.

How should short-term assets be managed and financed?

Shareholders’ Equity

1-7

The Financial Manager

The Financial Manager’s primary goal is to increase the value of the firm by: 1. Selecting value creating projects 2. Making smart financing decisions

Corporate

The

control

threat of a takeover may result in better management

Other

stakeholders

1-20

1.6 Regulation

The Securities Act of 1933 and the Securities Exchange Act of 1934

Know

the basic types of financial management decisions and the role of the Financial Manager Know the financial implications of the various forms of business organization Know the goal of financial management Understand the conflicts of interest that can arise between owners and managers Understand the various regulations that firms face

Increased growth and size are not necessarily equivalent to increased shareholder wealth

1-19

Managing Managers

Managerial

Incentives

compensation

can be used to align management and stockholder interests The incentives need to be structured carefully to make sure that they achieve their intended goal

1-10

Forms of Business Organization

The Sole Proprietorship The Partnership

General Partnership Limited Partnership

The Corporation

1-11

A Comparison

1-3

Balance Sheet Model of the Firm

Total Value of Assets: Total Firm Value to Investors:

Current Liabilities Long-Term Debt Current Assets

Fixed Assets 1 Tangible Shareholders’ Equity

1-21

Sarbanes-Oxley (“Sarbox”)

Quick Quiz

What

are the three basic questions Financial Managers must answer? What are the three major forms of business organization? What is the goal of financial management? What are agency problems, and why do they exist within a corporation? What major regulations impact public firms?

1-1

Chapter Outline

1.1 What is Corporate Finance?

1.2 The Corporate Firm

1.3 The Importance of Cash Flows

1.4 The Goal of Financial Management 1.5 The Agency Problem and Control of the Corporation 1.6 Regulation

Agency

problem

of interest between principal and agent

Conflict

1-18

Managerial Goals

Managerial goals may be different from shareholder goals

Expensive perquisites Survival Independence

Treasurer

Controller

Cash Manager

Capital Expenditures

Credit Manager

Tax Manager

Financial Accounting

Cost Accounting

Financial Planning

Data Processing

1-9

1.2 The Corporate Firm

Maximize profit? Minimize costs? Maximize market share? Maximize shareholder wealth?

1-17

1.5 The Agency Problem

Agency

relationship

Principal

hires an agent to represent his/her interest Stockholders (principals) hire managers (agents) to run the company