欧式期权定价的二项式模型——直接求解法

期权定价二叉树多步推导

Su5=32.2102 Su4d= 26.3538 Su3d2= 21.5622 Su2d3= 17.6418 Sud4= 14.4342 Sd5= 11.8098

第六步:

Su6=35.43166 Su5d=28.98918 Su4d2=23.71842 Su3d3=19.40598 Su2d4=15.87762 Sud5=12.99078 Sd6=10.62882

且在期权到期日,当 时,该看跌权的价值为

当 时,该看跌权的价值为

当 时,该看跌权的价值为

根据(8.5),可得

ቤተ መጻሕፍቲ ባይዱ

再由(8.4),即可求得该看跌权的初始价值为

.

3.多步二叉树模型 一步和两步二叉树模型太简单了,实际使用的二叉树要求具有多个离散 的时间步长来计算期权的价值。通常从初始时间到期权到期日需要分成 30或更多个时间步长。 两步二叉树模型的欧式股票期权定价公式容易推广到多步二叉树模型的 情形。如果我们将初始时间距期权到期日的时间T分成 个相等的时间步,则每个时间步长 。令股票的初始价格为 ,且每经过一个时间步,股价或向上增加到当前价格的

倍,或向下下降到当前价格的 倍,无风险利率为的 ,则在期权到期日,股票价格有 种可能结果: 它们在风险中性状态下出现的概率分别是: 其中

(8.6) 令 为与 种股票价格 对应的期权价值, 为期权的敲定价,则在无套利假设下,股票看涨权在到期日的价值为

股票看跌权在到期日的价值为

将该期权在到期日的期望价值贴现,我们即可得到期权的(初始)价值

如果我们假设市场是风险中性的(risk neutral),则所有证券的价格 都以无风险利率增加,故有

于是,我们有

由此可得

与(8.3)比较,我们发现: ,这就是参数 的含义,我们称之为风险中性状态下股价上升的概率2.两步二叉树模型 在一步二叉树模型中,股票和期权的价格只经过一个时间步的演化,如 果初始时间距期权到期日的时间间隔太长,有可能造成计算误差太大的 缺陷。因此,在初始时间与期权到期日之间增加离散的时间点,缩短计 算的时间步长,有助于提高计算精度。 现在我们将初始时间距期权到期日的时间T分成两个相等的时间步,则 每个时间步长

欧式期权定价模型

股票价格是一个伊藤过程;

股票预期收益和波动率都固定不变;

市场是理想市场,无税收,无交易成本;

不存在无风险套利机会;

在期权合约期内无风险利率视作不变。

已知 ,其中S是股票价格,并且是伊藤过程; 是期望收益率,为常数; 是风险波动率,也是常数;B是一个布朗运动。

【推导】设f为期权价格,r为无风险利率。则有

期权可分为看涨期权和看跌期权。

看涨期权是指期权的买方向期权的卖方支付期权金后,可以再期权到期日按约定买进特定商品,但没有义务必须买进。不过期权卖方是有卖出义务的,即期权买入者决定享受权利之时,期权卖方有义务卖出约定商品。

看跌期权是指期权的买方向期权的卖方支付期权金后,可以再期权到期日按约定卖出特定商品,但没有义务必须卖出。不过期权卖方是有买进义务的,即期权买入者决定享受权利之时,期权卖方有义务买入约定商品。

由已知随机微分方程,得

结合上式,构造投资组合

是无风险投资组合,

整理得

根据无风险投资,

于是

即

这便是著名的Black-Scholes偏微分方程。

2.3欧式期权定价公式

Black和Scholes的伟大贡献正在于解出此复杂的随机微分方程,从而得出举世瞩目的欧式期权定价公式。

设x为期权的交割价格,期权价格f须满足边界条件 (看涨期权)或 (看跌期权)

本文以下分析都分别就看涨期权和看跌期权两种类型作了讨论。

2.2 Black-Scholes方程推导

无风险投资问题:

设股票价格为 ,满足 ,0<b<a,b为常数。

在t时刻投资 且此人在任何时刻可以用 的钱去进行风险投资,余下的部分进行无风险投资。问题就是寻找一个最佳投资组合 ,使终止时刻收益最大。表示为 。[4]

二项式期权定价课件

• 第三步:投资组合的价值 到期时价值:30×0.6=20×0.6+6=18美元 当前价值:18×exp(-0.1×0.25)=17.56美 元

• 第四步:卖权的价值 根据p+25 △ =17.56 得p=17.56-25×0.6=2.56美元

二项式期权定价

• 上述投资组合既然是无风险的,在不存在套利 机会的情况下,其回报率一定等于无风险利率。

二项式期权定价

假定无风险利率为10%, 投资组合的期初价值为: 8美元×exp(-0.1×0.25)=8美元×0.975=7.8

美元 而投资组合的期初价值又等于25△-c 所以,25△-c=7.8美元 从而: C=25△-7.8美元=25×0.4-7.8美元=2.2美元 这个买权的价值或价格应该为2.2美元

尽管3个月时期权不能执行,但可以出售, 而其价格或价值根据一期的二项树模型可以从6个 月买权价值推出。 • 注意,我们仍以T代表一期即3个月的时间,因而 期权的到期时间为2T。

二项式期权定价

• f0=exp(-rT)[pfu+(1-p)fd] • =exp(-2rT)[p2fuu+2 p(1-p)fud+(1-p)2fdd]

= exp(-0.1×0.25)×2.620=2.56美元。

二项式期权定价

• 两期二项树模型 假定欧式买权约定价格为56美元,到期时间

为6个月,标的股票当前价格为60,每3个月上升 或下降20%,无风险利率为10%。 • 如何根据上述股票价格的变化情况得出期初的买 权价格呢?

如果知道节点c u和c d时期权的价值,期初的 买权价格根据一期的二项树模型即可计算得出。 但现在,c u和c d不能从3个月时的股票价格直接 得出,因为此时期权不能执行。

基于交易成本和红利的欧式期权二叉树模型及算法

基于交易成本和红利的欧式期权二叉树模型及算法任芳玲;蒋登智【摘要】二叉树期权定价模型是期权定价理论中一种重要的数值方法,典型的二叉树模型是在没有交易成本及红利的基础上建立的,本文考虑有交易成本和红利的欧式期权二叉树图法,分别从已知红利率和交易成本比例以及已知红利数额和交易成本数额两方面,给出了欧式期权二叉树模型.并结合典型二叉树模型的矩阵算法,给出了修正后二叉树模型的矩阵形式算法和MATLAB程序语言,使其在实际金融市场中的应用更加便捷.【期刊名称】《山东科学》【年(卷),期】2018(031)005【总页数】8页(P101-108)【关键词】欧式期权;二叉树图;交易成本;红利;矩阵【作者】任芳玲;蒋登智【作者单位】延安大学数学与计算机科学学院,陕西延安716000;延安大学数学与计算机科学学院,陕西延安716000【正文语种】中文【中图分类】O29;F830.9期权,意为选择权,近年来已成为金融市场最重要的衍生产品,以其灵活多变性备受投资者青睐,因此,有关期权定价问题的模型和方法探讨就成为数理金融领域的热点问题之一。

期权定价的常用方法包括B-S期权定价模型和数值计算模型,其中B-S期权定价模型虽有优点,但其复杂的微分方程推导过程难以为金融务实者接受。

在数值计算模型中,最为突出的即为二叉树模型,此模型在1979年由Cox 等[1]提出,给出了一种简单的离散时间下的期权定价方法,被称为Cox-Ross-Rubinstein二项式期权定价模型,由于其简单直观的构造,不仅可以为欧式期权定价,也可为美式期权定价,应用相当广泛,现已成为期权定价的基本方法之一。

然而,随着经典B-S期权定价模型在实际金融市场中的不断检验和修正,基本的二叉树模型已不能很好地解决相关问题的数值计算,所以许多学者对此问题进行了进一步研究,张铁[2]给出了二叉树模型参数的不同确定方法,刘洪久等[3-4]给出了不确定、随机条件下二叉树期权定价模型,Han等[5-7]都对二叉树模型的参数值进行了估计。

欧式期权定价基本原理及其计算公式

欧式期权定价基本原理及其计算公式信阳师范学院(自然科学版)第19卷第2期2006年4月JournalofXinyangNormalUniversity(NaturalScienceEdition)V o1.19No.2Apr.2006综述?评论?争鸣?欧式期权定价基本原理及其计算公式孙胜利,豁祖顺.(1.清华大学数学科学系,北京100084;2.商丘职业技术学院,河南商丘476000:3.信用职业技术学院,河南信阳464OOO)摘要:文献【1]给出了买入和卖出期权定价的基本概念,费产定价定理和资产定价的数学结构,本史进一步阐述了欧式买入和卖出期权定价的基本原理殛其数学模型,并导出Slack-Scholes期权定价公式.关键词:Redundant债权;期权;套利;完备市场;Slack-Scholes公式中图分类号:0157.5文献标识码:A文章编号:1003-0972(2OO6)02.0233-03令=(五).,表示一项风险资产的价格序列,那么,就具有一种"风险,为了降低这种风险,我们可以利用"期权"即在时刻按照O时刻规定的价格买人权利.这个规定的价格称为"履约价格",这就是一个期权即买人期权.类似地,履约价格为的卖出期权在时刻的盈利表示为日(n,)=(一(埘)).这就是卖出期权.但它们是彼此联系的【,即一K=(+)'一(一),称为平价公式.考虑期权日=F()r=F(Xr;O≤J《T),它是的轨道函数.若有右连左极轨道有F.D—R+,其中D是右连左极函数:[0,]一只+组成的空间.若期权只能在截止日期实施,则称欧式期枕令日是上的随机变量.它表示一个未定债权.令表示它在t时刻的价值(或价格).从传统概率论观点可知=E{圳,如果考虑通货膨胀,把时问价值贴现回去,并且假定一个固定的利息率为,和时刻的盈利,那么可用£,={万}取代={圳.根据"无套利机会"原,-/'理,用新的概率P'来代替P,使得证券价格x=(置)l10.r是鞅,只需选P'使得的期望为常数,即'{}为常数.其中E'表示在概率测度P'下的数学期望.从而,未定债权日的"无套利价格"不是{圳,而是'{圳,否则就会存在无风险的套利机会,其中P是实际控制证券变化的概率,而P'是人为计算出来的概率我们通过{}=E'{}来求P',然后得到P'近.II12,,似等于P'=1f1一l+Il,那么在P'下,'\\—//仍旧是二项的,但是此时它的均值为几P,方差为nP'(1'一P'),则((2以一n)/)均值为一(+)/,方差●渐近收敛到1.由中心极限定理,当n趋于无穷,s.收敛到一个对数正态分布:logS.均值为l0昏so一1/2t,方差为.厶这样St=Soe~p(o-,/iZ一.:1t),其中z在P'下为N(0,I)分布.这个方法就称为"二项式近似"方法].1Redundant债权若给定一个证券价格过程s.根据数值不变性,取R.;1.令=(s,;r《t),F-=VN,其中Ⅳ是(r2,F,P)中F的零测度集合,且F=V.,并取=n.那么,对某个给定的,s上的一个未定债权是一个随机变量日EFr.如果是一个非常数的随机过程,就可能改变所取的最小子域,那么利率过程将是(R.,s.),而不只是es..由金融资产定价理论可知,存在投资策略(口,b),使得它在时刻是日或尽可能地接近扭定义l令s为一项风险证券的价格过程,R为一项无风险债券的价格过程,并把它设为常数过程1.未定债权日EFr称为~dundant.当存在可容许的自融资策略(口.b). I1使得日口o+6.风+上atd~.+上asd~s-若把s标准化并记M=(1/R)S.那么,日在下为redundant,则有(对所有t,取R.一1)H=ao^f0+b0+.r【atdg,.如果P'是一个等价鞅测度使得是鞅,且日在P'下的数学期望有限,那么有'{圳=E'{口o+60}+-fE'{【口I埘.},若期望都是存在的,则有{圳=E'{口.矾+bo}+O.定理1设为redundant未定债权,并存在等价鞅测度P'满足日EL'(M),那么,存在日的惟一无套利价格E'{圳.证明由于对任一个等价鞅测度'{圳是不变收稿日期:2005-03-24;it订日期:2005-10-20作者简介:孙胜利(1963.),男,河南民权人,副教授,清华大学访问学者,主要从事随机分析与金融数学研究.233第19卷第2期信阳师范学院(自然科学版)2OO6年4月的,设Q.和Q:是两个等价鞅测度,那么,r{日f={ao+6oI+{【asdMsl,i=I,2?.r但是E口.{【}=0,且EQ.{aoMo+bol=aoMo+bo,由于ao,%和bo在0时刻是已知的,不失一般性.取它们为常数.假设有一个价格仃>E'{H}=a0+6o,那么用策略口=(口.)舢(忽视交易的手续费),在时刻要交给期权的买方金额为日,那么就无风险地获得了仃一n0+6o>0的利润,这是一个套利机会.另一方面,如果以仃<a0Mo+6.的价格购入债权金额为,那么时刻可以无风险地获得(口0+60)一仃的利润.定义2如果日是一个redundant债权,那么存在一个可容许的自融资策略(a,6),使得日=no+6o+JI.dM.,则称策略为复制债权且推论如果日是一个redundant债权,那么可以用一个自融资的方式复制债权日,且最初资本等于E'{Hf.P是标准化价格过程的任意等价鞅测度.令工'(M)表示P'意义下策略的集合.如果让完备市场(见下面定义)定义在P'下,实际上定义在P下更合适,但如果能在一个良好的情况下价格过程是P下的局部鞅,那么这个问题就解决了.定义3如果每个债权HEL'(,dP')对工()是redundant的,即对任意日∈L'(,dP'),存在一个可容许的自融资投资策略(口,b),口L'(M),满足H=‰Mo+,r,r占o+【asdM,,且(【as)..是一致可积,则称市场模型(肘.工'(M),P')是完备的.实际上.一个完备市场就是其中的每个债权都redundant,即每个未定债权都是可复制的.可料表示这条性质是非常好的性质,但只有极少数的鞅具有这个性质,比如布朗运动,补偿泊松过程和Azema鞅【3】,这样一来绝大多数的模型都不是完备的,并且绝大部分操作者也都认为实际的金融市场不是完备的.我们有下面的结果:定理2若存在惟一P',使JIlf是局部鞅仅当市场完备定理3若有连续轨道,存在惟一P'使』l,是意义下的一鞅当且仅当市场完备由于日是redundant债权.那么目的无套利价格是E'{日},对任意等价鞅测度P(如果曰是redundant,那么E'{驯在每个P下都相等).然而,如果一个良好的市场模型不是完备的,那么(i)会出现不可复制的债权;(ii)等价鞅测度不惟一.所以,当日是redundant时,总存在复制策略若日不是redundant时,它不可能被复制;这种情况只能在某种恰当的意义下尽可能处理(例如expectedsquared errorloss),称这种策略为对冲策略.2342寻找复制策略'实际上要计算出一个复制策略的精确表示是比较困难的,而计算出对冲策略的精确表示就更难了,然而在一些简单情况下还是有精确表示的;若没有精确表示时候,但可用数值技巧来准确的近似对冲策略.一个相对简单标准形式的未定债权形式为日=,(Sr),其中s是风险证券的价格.欧式买人和卖出期权是相关联的[1],但两者之间的区别是(—sr)'是值域[0,K]的有界随机变量,而(s,一)是一个无界的随机变量.我们通过一个数值变换取R;1,并设=,(5r)是一个redundant债权,在t时刻债权的一个复制自融资投资组合价值是=E{,(s,)l}=口o+bo+【d.现作一系列假设来进行更简单的分析.假设1若S在某个等价局部鞅测度P'下是马尔可夫过程.在假设1下有=E's)J}=E'Sr)J},但由测度论可知,对每个t,存在函数9(t,?)使得E'{,(Sr)ISI}=9(t,S.).假设2若9(t,)对£是,而对是.根据伊藤公式=E'{_,(Sr)I}=(t,)=(o,so)+【,(5,s,一)d.一+【,一)山+^l^,寺上"(5,.)d[s,s]:+∑{(s,)一(j,SJ.)一(s,.)△S.}.假设3若s有连续轨道.由假设3和伊藤公式可推出=妒(f,)=妒(o,)+【妒,(J,)aS.+.(s,S,)ds+妒"(j,)d[s,s]..(1)由于在O'下是鞅,(1)的右边也一定在P'下是鞅,这需要l.(j,)山+寺l"(s,)d[s,s].=0?(2)为了使(2)式成立,自然就要求[s,s]有几乎处处绝对连续的轨道.但可让假设的更强一些,即假设[s,s]有一个特殊的结构:假设4[s,s]=【III(s,)ds,h为+×一的联合.-7测函数.由此可知,当tp为偏微分方程i1III(5,). (s,)警(s,)=o,(边界条件9(,);))的解时,(2)一定成立.如果结合假设1—4,便得到一个具有二次变差【h(5, s.)ds的连续马尔可夫过程{S.},一个明显的满足条件的孙胜利,等:欧式期权定价基本原理及其计算公式过程就是随机微分方程=.II(5,s.)dB,+b(s,S,,r≤5)(Is的解,其中是P下的标准布朗运动,.s在P'下是连续马尔可夫过程,且二次变差[s,s].=【^(1,s.).(Is满足假设条件,所以,二次变差具有轨道性质,在等价概率测度P' 改变时它是不变的,但是马尔可夫性呢?为什么当b是依赖轨道的时候,s在P'下是马尔可夫过程吗?因为P等价于P,可以令Z=dP/dP,且Z>0口.8. (dP).令={ZI}(它显然是鞅),由Girsanov定理,)dB.一Z-~[Z,)dBr]I(3)是一个P'鞅.若假设=1+【Z.dB.,因为B有鞅表示且z是鞅,那么(3)变为.II(S)dB.一..II(S)山;.II(5,S,)dB.一上.II(J,s.)山-如果取=b(J,;r≤s)/h(s,sI),那么有sl=【.II(J,sJ)dB.+【6(J,S,;r≤5)山是P'下的鞅;于是有=+是一个P'鞅;因为【肘,肘]=[B,B].=I,由Levy定理它是一个P'一布朗运动,并且有.=h(t,s.)dM,,从而S是P'下的马尔可夫过程.最后构造P'.由于半鞅S的随机指数是"指数方程"dr,=d置的解,其中=1.而这个解为=exp(五一1[,]:)n(1+)e,如果连续,那么=exp(X,一÷[,剐.),记作=g()..只需dg,=l-l,Z,dB.;令ⅣI=【dB.,并且有=()..然后设=一b(t;S,;r≤t)/h(t,),且令dP'=dP,因为Z>0a.s.(dP),所以有P和P'等价.为此假设有一个价格过程dS,=h(t,)凹.+6(t,S,;r≤t)dt.现在我们用dP'=dP来构造P',其中=().且=二爵..令妒为边值问题()()()=0(4((T,x)=,(),其中(t,)对t是',而对是)的(惟一)解,那么=(I,s|)=(o,)十(5,S.),所以,由这4个约束性更强的假设,便找到了所需的复制策略!即口=却(5,s.)/Ox.并且也得到了价值过程II,=(t,s1),通过解偏微分方程(4)即可得到.假如没有显式解,但也可以用数值近似求得.从而得出结论:风险资产的价格过程S是服从一个由布朗运动导出的随机微分方程.注1尽管假设价格过程服从SDE,dS,=h(I,)+b(t;S,;r≤I)dt.但是我们看到PDE(4)中根本没有漂移系数6,这样价格和复制策略中也不会含有b,经济学的解释有两层:首先,漂移系数b已经在市场价格中反映出来了,它是建立在证券的基本原则上的;第二,重要的是风险的程度,而它已经在h这一项中反映了.注2假设2不是一个宽泛的假设,因为是一个PDE的解,并希望能发现这个解的规律.当,为光滑的时候它是对的(当然典型例子l,()=(K—)不是光滑的),问题出现在边界上,而不是内部,这样对适当的,我们可以解决边界项,实际上,这项分析可以解决欧式买入卖出期权的情形.3Black—Scholes公式由上面可假设S服从一个常系数线性SDE:dS,=+dt,so=1(5)令五=.+,有(=S.dX,,So=1,则S.=().=e呐一(I/2).(5)的过程5是几何布朗运动,在这种简单的情形下PDE(4)的解可以表示为:'I)=佣1))e(6)在欧式买入期权的情形中有,()=(—K),那么可得=叫(10g素+1_f)))一K(l0g素一l2(-I)))),其中(z)=l_..LJI*~ae-w2/1d".对欧式买入期权还可以计算出复制策略(岳log+())-(7)下面我们计算欧式买人期权的价格(这里假设So=s)=(,0)=(1og素+1))一叫kg素一)),(8)(7)和(8)就是着名的Black-Scholcs期权公式,R=1.当存在利息率的时候,情况会有什么变化,为此假设有一个常数利息率r,则R.=e一,则公式(8)变成;=(,0)=(1og素十(r+12))一e(10g素+(r一))).(9)(下转第238页)235第19卷第2期信阳师范学院(自然科学版)2OO6年4月较大的小波系数,需要对阈值多次减半才能得以扫描到,这是本文算法的不足.参考文献:[I]M3~I.ATS.A~oryforMulti-resolutionDecomposition-t帅AnalysisandMachineIntelligence,1989,11(7):674-693-[2]SHAPIROJM.EmbeddingImageCodingUsingZerotreesofWaveletcD[J]'IEEETransa ctionsonSignalProe~sa~ing,1993,41(12):3445-3462.[3]ISO/IECFCD15444.I.JPEG2000StillimageCodingSystem【S/0L].httrC/March,20OO.[4]黄卓君,马争鸣.一种零树与游程相结合的小波图像编码方法[J].中国图象图形,2001,6(11):1118—1124-AnOrderedQuad.treeAlgorithmBased0nWa_veletTransformFENGY an(DepartmentofComputerScience,XinyangNormalUniversity,Xinyang464OOO,China) Abstract:AnimprovedalgorithmispresentedbasedondiscussingthealgorithmofEZW.Na melythelowestfre—quencysubbandisencodedseparately.theorderedquad-treeisdefinedinhighfrequencysub bandsSOthattheimportantwaveletcoefficientsaretransmittedbypriority,andtherun—lengthisapplied.Theoreticalanalysisand experimentalresultsshowthattheschemeisbetterthantheEZWintheaspectsofencoding/de codingtimeandrecoveryimagequality.Keywords:EZW;imagecoding;orderedquad—tree责任编校:郭红建(上接第235页)这些相对简单,精确,且容易计算的公式使得计算欧式买入卖出期权变得十分简单,这可能是由几何布朗运动构造出的价格模型比较简单,且Black-Scholcs公式中不出现漂移系数,但有时候它对真实市场模拟的并不精确.Black.scholea公式的应用广泛.如风险管理方法的设参考文献:计.融资和投资策略等;①期权定价公式可用于一般衍生物期权定价;②期权定价理论及其公式可用于债务定期和贷款担保;③期权定价理论及其公式可用于投资决策.一般来说,凡是具有期权特点的问题(已知目标.求初始投资)都可以利用Black—sc}10k期权定价理论和方法进行研究.[I]宋福庆,孙胜利.期权定价的数学模型[J].安阳师范学院,2005(2):14-16.[2]COXJ,ROSSS,RUBINSTEINM.OptionPricing:口鼢r归dApproach[1].J.FinancialEcon,1979(7):229-263.[3]DELBAENF,scHAcHERMAYERW.TheExistenceofAbsolutelyContinuousLocalM artingaleMeasures[J].AnnApplProbab,1995(5):926-945.[4]DRITSCHELM,pleteMarketswithDiscontinuousSecurityPrice[J].F inanceStochastice,1999(3):203-214.[5]DELBAENF,sc卧cHE砌AYERW.AGeneralV ersionoftheFundamentalTheoremofAssetPricing[J].MathAnn.1994(300);463-520.[6]DELBAENF,sc卧cHERMAⅥ'Rw.TheFundamentalTheorem向r占DHStochasticP,∞艄[J].MathAnn,1998(312):215-250.[7]孙胜利,刘永建.欧式期权定价原理及其应用[J].河南科学,2005,23(6):794-797.[8]DALANGR,MORTONA.WILLINGERw.Equi~le.zMartingaleMeasuresand110Arb itrageinStochaaic,&MarketMode/,[J].StochastiesStochasticRep,1990(29):185-201. TheBasicTheoryandAccountformulaofthePricingoftheEuropeanOptions SUNSheng.1il..HUOZu.shun(1.DepartmentofMathematicsScience,TsinghuaUniversity,Beijing100084,China;2.ShangqiuV ocational&TechnicalCollege,Shangqiu476000.China;3.XinyangV ocational&TechnicalCollege,Xinyang464OOO,China)Abstract:ThebasictheoryofbuyingandsellingtheassetpricingoftheEuropeanoptionsin[I]i sgiven.1'}le articleprobesintothebasictheoryofpricingEuropeanputandcalloptionandmathematicalm odeloftheEuro-pearloptions,andtheBlack.Scholesoptionformula.Keywords:redundantdebtee;options;arbitrage;completemarkets;black.scholesformula 责任编校:郭红建238。

B-S期权定价模型、公式与数值方法

B-S期权定价公式:假设条件

1.证券价格遵循几何布朗运动,,为常数 2.允许卖空标的证券 3.没有交易费用或税收 4.所有证券都是无限可分的 5.标的证券在有效期内没有红利支付 6.不存在无风险套利机会 7.交易是连续的 8.无风险利率为常数

B-S期权定价公式

经典的B-S期权定价公式是对于欧式股票期权给出的。

期权的价值正是来源于签订合约时,未来标的资产价格与合约执 行价格之间的预期差异变化,在现实中,资产价格总是随机变化 的。需要了解其所遵循的随机过程。

研究变量运动的随机过程,可以帮助我们了解在特定时刻,变量 取值的概率分布情况。在下面几节中我们会用数学的语言来描述 这种定价的思想。

6.1 证券价格的变化过程

**随机微积分与非随机微积分的差别 d ln S dS

S

变量x和t的函数G也遵循Ito 过程:

dG ( G xa G t1 2 2 x G 2b2)d t G xbdz

dSSdtSdz

根据Ito引理,衍生证券的价格G应遵循如下过程:

d G ( G SS G t1 2 S 2 G 22 S2)d t G SSdz

但是当人们开始采用分形理论研究金融市场时,发现它的运行并 不遵循布朗运动,而是服从更为一般的分数布朗运动。

对于标准布朗运动来说:设t 代表一个小的时间

间隔长度,z代表变量z在 t 时间内的变化,遵循标

准布朗运动的 z 具有两种特征:

特征1:z和 t 的关系满足:

z = t

其中, 代表从标准正态分布中取的一个随机值。

的普通布朗运动:

Ito过程

dxadb t dz d xa (x,t)d tb (x,t)dz

or:x( t)x0a t bz(t)x(t)x00 tad s0 tbd

期权二项式方法

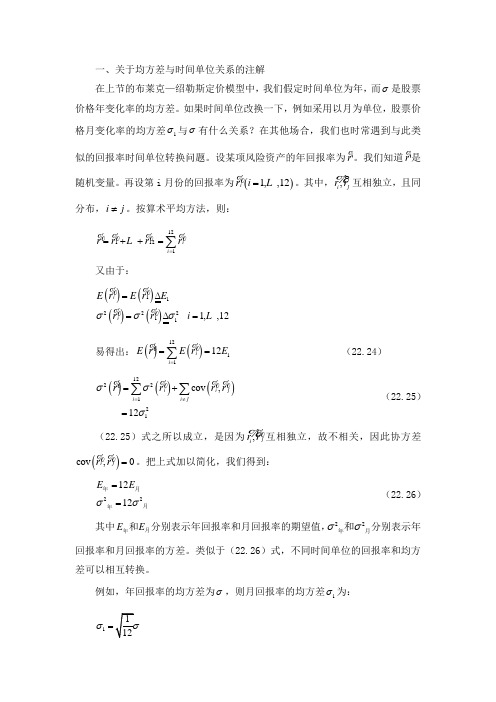

一、关于均方差与时间单位关系的注解在上节的布莱克—绍勒斯定价模型中,我们假定时间单位为年,而σ是股票价格年变化率的均方差。

如果时间单位改换一下,例如采用以月为单位,股票价格月变化率的均方差1σ与σ有什么关系?在其他场合,我们也时常遇到与此类似的回报率时间单位转换问题。

设某项风险资产的年回报率为r。

我们知道r 是随机变量。

再设第i 月份的回报率为()1,,12i r i = 。

其中, ,i j r r 互相独立,且同分布,i j ≠。

按算术平均方法,则:121121i i r r r r ==++=∑又由于:()()()()11222111,,12i iE r E r E rr i σσσ=∆=∆=易得出:()()121112i i E r E r E ===∑ (22.24)()()()1222121cov ,12i i ji i jr r rr σσσ=≠=+=∑∑(22.25)(22.25)式之所以成立,是因为 ,j ir r 互相独立,故不相关,因此协方差()cov ,0i j rr = 。

把上式加以简化,我们得到: 221212E E σσ==月年月年 (22.26)其中E E 月年和分别表示年回报率和月回报率的期望值,22σσ月年和分别表示年回报率和月回报率的方差。

类似于(22.26)式,不同时间单位的回报率和均方差可以相互转换。

例如,年回报率的均方差为σ,则月回报率的均方差1σ为:1σ=不管采用什么样的时间单位,布莱克—绍勒斯模型中的的。

例如由年改为以月为单位,1σ==其中1T 是从现在到执行日的月份数,112T T =,所以布莱克—绍勒斯模型与采用何种时间单位无关。

二、二项式方法我们在上节讨论了风险中性方法。

二项式方法(Binomial method )是风险中性方法的一个扩充和推广。

把一年划分成n 期(例1,2,4,n = ),二项式方法假定标的物的价格在每期发生一次变化,而且变化只有两种可能性:上升某个百分比,或下降某个百分比。

欧式期权定价

原方程变为

方程 (1)

看涨 期权

看跌期 权

2、定理 (Poisson公式)齐次热传导方程

的解为

Poisson公 式

3、将方程(1)变为热传导方程 作函数变换 则

将它们代入方程(1)有

令 即 则方程(1)化为如下热传导方程形式

4、求方程的解析解 由Poisson公式有

看涨期权的 边界条件

令 则

一、 Black-Schole方程 基本假设

(a) 原生资产价格演化遵循几何Brown运动

(b) 无风险利率r是常数, (c) 原生资产不支付股息, (d) 不支付交易费和税收, (e) 不存在套利机会.

是期权的价格,则在期权的到期日时

构造投资组合 选取适当的 使得在

由Ito公式

看涨 期权

看跌 期权

则 3、ST的密度函数

ST的密度函数为

4、风险中性定价方法

所以

五、Black-Schole模型的推广(1)----支付红利

基本假设 1,原生资产的价格适合随机微分方程

2,无风险利率r=r(t), 3,原生资产连续支付股息(红利)红利率是q(t), 4,不支付交易费和税收, 5,不存在套利机会.

(一)构造投资组合

选取 ,使得 在[t,t+dt]内无风险,则

利用Ito公式,取 得

有红利情况下的期权定价 的Black-Scholes方程

(二)方程的求解 1,作变换消除方程中包含 和V的项, 设

到期日期权的持有人(购买者或多头)的总收益

---------------看涨期权 ---------------看跌期权 ---------期权金

到期日期权的出售人(空头)的总收益 ---------------看涨期权 ---------------看跌期权

欧式期权定价

到期日期权的出售人(空头)的总收益

PT p (ST K ) ---------------看涨期权

PT p (K ST ) ---------------看跌期权

PT

K

p

ST

购买(持有)欧式看涨期权 的收益

(欧式看涨期权的多头)

PT

K

ST

p

购买(持有)欧式看跌期权的收益

(欧式看跌期权的多头) PT

t

2

2 T t

0,

x0 x0

4、风险中性定价方法

V S,t erTtEQ ST K

EQ ST K

x K

K

x

1

e dx

ln

x S

r

2 2

2 2 T

T t

t

2

2 T t

K

1

e dx

ln

x S

r

2 2

2 2 T

T t

t

2

2 T t

K x

K

e dx

u x,

1

x 2

e

e K

e

2 2

d

2

1

x 2

e

e K

e

2 2

d

ln K 2

ln K

1

2

e1 Ke

x 2

e 2 2 d

V x,

u x,

e e u x, x

r

1 2

2

r

2 2

1 2

r

2 2

x

e

r

1 2

2

r

2 2

2

2

2

u

0

期权评价的二项式模型

金融工程读物期权评价的二项式模型问题―――如何为期权定价?主要内容设标的资产(股票)价格的运动服从二项式模型(binomial model),由此导出此股票上的欧式期权的定价公式;讨论美式期权的定价和执行问题。

.1 一期模型的欧式看涨期权评价假设市场无摩擦(不存在交易费用、税收等成本),还假设资本市场上存在一种无风险证券(债券),投资者可以用无风险利率r f > 0不受限制地借或贷。

记S 为当前时刻股票价格,考虑单周期投资问题, r f为单周期的利率。

股票的价格运动为二项式的,就是说在下一期的股价只有两种可能的状态:上升或下降,而且S可能上升到uS的概率为π,下降到dS的概率为(1- π)。

其中u >1+r f > d > 0。

易于证明如果这个不等式成立。

就存在套利的机会。

S的运动如图.1。

现在考虑一个此股票上的欧式看涨期权:T = 1,执行价为X,这个call的价值运动参看图.2。

这个期权在t =1时,以π的概率取c u = max[uS – X,0],1 – π的概率取c d = max [dS – X,0]。

问题是现在(t = 0)为了得到这个期权应该付出多少钱?图中的c记这个期权在t = 0的价格。

分析思路―――构造一个投资组合复制无风险证券 卖空一份股票,同时购买m份期权,其中m待定。

这个投资组合在t = 0 的总价值为(S – mc),在期权到期日t =1,它以概率π取值uS – mc u,以概率(1–π)取值dS – mc d,参看图.3。

选择m使得这个投资组合在t =1的两种状态下取值相等,即uS – mc u = dS – mc d。

由此解出(.1) 当m按(.1)式选取时,这个投资组合变成无风险的,m称为对冲比(hedge ratio)。

为了不存在套利机会,这个投资组合的期初投资(S – mc)在t = 1的价值必须等于(1+r f)(S – mc),即(1+r f)(S – mc) = uS – mc u = dS – mc d,由此解出(.2) (.2)式可改写为ud(.3)如记(.4) 则(.3)可记为u + (1– q)c d]。

期权定价二叉树模型

qd e

rT

e

0.025

0.37342 0.36420

Ru 2, Rd 0

C qu Ru qd Rd 0.611111 2 1.22.

在期权价值树上进行计算

2

qu

C

Ru

1.22

0.61111

qd

Rd

0.3642

0

计算期权价格的价格树(二叉树)

四个时段的情形 考虑以某一股票为标的资产、执行期限为T 的买入期权,设股票的现行价格为S 0 60 元, 期权确定的执行价格为 。设把期权 S X 65 元 的有效期分为时间相同的4个阶段,预计股 票价格在每阶段要么上升10%,要么下降 5%,每阶段内无风险收益率为5%, 确定期 权的价格.

二、二项式定价的基本过程

设有这样一个以某股票为标的资产的3月期 欧式买入期权,股票现行的市场价格为30 元,期权确定的执行价格为31元。设已知3 个月后股票价格要么上升10%,要么下降 10%,市场的无风险利率为10%(年利率), 试确定该期权的价格。

33

30 27 ?

2

1 0

1.025

1.025

上升状态价格因子和下降状态价格因子仅同股 票价格在每个阶段的上升因子、下降因子、期 权有效期(每个时段)的长短以及期权有效期内 的无风险收益率有关,而同股票价格和期权确 定的执行价格无关。

对上述例子的应用

u (e rT 1) 0.1 (e 0.025 1) 0.37342 ud 0.2

,n

欧式卖出期权的二项式定价公式

n n i i n i i P qu qd max{S X S0 (1 u ) (1 d ) , 0} i 0 i

期权定价的二项式方法

期权定价的二项式方法期权定价是金融领域中的一个重要问题,涉及到投资者和交易者在期权市场中的交易行为和决策。

其中,二项式方法是一种常用的期权定价方法,该方法基于二项式模型,通过模拟将期权在到期日前的整个时间段分割为多个时间步,计算出各个时间步的期权价值,最后将这些期权的价值进行加权求和,得到最终的期权价格。

二项式方法的核心思想是将期权的到期日前的时间段分割成多个时间步,假设每一个时间步的期权价值只有两种可能性:上涨或下跌。

在每个时间步中,投资者可以选择买入或卖出期权,以及套期保值或不套期保值。

根据投资者的选择和市场的价格波动情况,可以计算出每一个时间步的期权价值。

二项式方法的计算过程非常简单。

首先,根据期权的当前价格、行权价格、到期日、无风险利率和价格波动率等参数,构建一个二项式树。

然后,从期权到期日开始,逆向推导每一个时间步的期权价值。

在每个时间步中,根据上涨和下跌的概率以及对应的期权价值,计算出当前时间步的期权价值。

最后,根据所有时间步的期权价值进行加权求和,得到期权的价格。

二项式方法的优点是简单易懂、计算量小。

它通过模拟将期权到期日前的时间段分割成多个时间步,能够较好地考虑到期权价格的波动性,并给出了一个时间步数足够大的近似解。

同时,该方法也提供了很多灵活的选择,可以根据不同投资者的需求和策略进行调整。

然而,二项式方法也存在一些局限性。

首先,该方法假设期权价格的变动只有两种可能性,即上涨和下跌,这限制了其在描述实际市场的多样性方面的能力。

其次,二项式方法在分割时间步时需要预先确定时间的粒度,如果时间步数过少,将导致对波动性的估计不准确;如果时间步数过多,将增加计算量。

此外,该方法在计算期权价格时忽略了其他因素的影响,如市场流动性、交易费用、税收等,因此得到的结果可能会有一定的偏差。

总体来说,二项式方法是一种简单易懂、计算量小的期权定价方法。

它通过将期权的到期日前的整个时间段分割成多个时间步,考虑期权价格的波动性,并给出了一个时间步数足够大的近似解。

期权定价的二叉树模型学习笔记(II)

期权定价的二叉树模型学习笔记(II)编者按:二叉树模型的第二部分学习笔记中涉及到欧式看涨看跌期权的定价公式和所谓的平价公式,从形式上来看,该公式还不算特别复杂的.由于欧式期权是在到期日时实施期权,因此它相比美式期权(在到期日之前皆可实施)来说还是较为简单的.关于欧式看涨和看跌期权的平价公式,其刻画了两个期权之间的等量关系,往后所要学习到的美式期权则没有类似的平价公式.因此可以说,平价公式是欧式期权所独有的,这也是欧式期权相比美式期权多的一个差异点.笔记后半部分涉及到的鞍和鞍测度等概念,严格来说其实涉及到测度论的知识,因此首先需要了解的是测度的基本概念.引进鞍的一大目的是为了阐述这样一个核心结论:在二叉树模型下,市场的无套利性质与鞍测度之间具有等价性(if and noly if).尽管我们假设市场是无套利的(动态的无套利),然而要想从数学这个视角精细地刻画这点就不得不寻找等价条件.毫无疑问的是,资产定价基本定理为我们揭示了鞍测度与市场无套利之间的微妙联系.二叉树模型的期权价计算Denote .,We consider possible values of option at :.Question:If are given, how can we determineIn particular,Answer:We can determine by us-ing backward induction in the one period and two-state model.Notice that.Meanwhile, we can calculateThen we want to find二叉树模型欧式期权定价公式Define a risk-neural measure :Then,we will getSo that for any ,When ,=0.折现价二叉树模型的平价公式Denote Then the European call option valuation formula isEspecially,when ,,For the binomial tree method,the call-put parity(in discrete form) becomes鞅(Martingale)的概念the bet at game,the next bet.If under the condition that complete information of all previous game are available,the expectation of equals the previous stake i.e.then we say the gamble is fair.In Mathematics, is called -algebra in stochastic theory.Definition1(Martingale):The best sequence that satisfies conditionas a discrete random process,is called a Martingale.Remark:Martingle is often used to refer to a fair gamble.Then,we give mathematical definition of Martingale.Definition1'(Martingale ):A sequence is a Martingale with respect to sequence if for all :••鞅测度Under the risk-neutral measure ,the discount prices of an underlying asset ,as a discrete random process,satisfy the equation:Remark:Hence the discount price sequence of an underlying asset is a martingale.Definition2(Martingale measure):The risk-neutral measure is called the martingale measure.概率测度等价定义Definition3(Equivvalent measure):Probability measure and Probability measure are said to be equivalent if and only if for any probability event (set) there isi.e. the Probability measure and have the same null set.The European option valuation formula under the sense of equivalent Martingale measure ,can be written asEspecially,鞅测度和无套利等价性;用倒向归纳法证明期权不等式Theorem1(The fundamental theorem of asset pricing):If an underlying asset price moves as a binomial tree, there exists an equivalent Martingale measure if and only if the market is arbitrage-free.Dividend-Paying(股息支付):An underlying asset pays dividends in t-wo ways:•Pay dividends discretely at certain times in a year;•Pay dividends continuously at a certain rate.We only consider the continuous model. For studying the continuous Model, there are two reasons.Meanwhile,we meet the example:A company needs to buy Euro at time to pay a German company. To avoid any loss if Euro goes up, the company buys a call option of Euro with Expiration date at rate .How much premium should the company pay?[上文链接]: 期权定价的二叉树模型学习笔记(I)预知后事如何,请听下回分解......。

欧式期权定价模型

结合上式,构造投资组合

是无风险投资组合,

整理得

根据无风险投资,

于是

即

这便是著名的Black-Scholes偏微分方程。

2.3欧式期权定价公式

Black和Scholes的伟大贡献正在于解出此复杂的随机微分方程,从而得出举世瞩目的欧式期权定价公式。

设x为期权的交割价格,期权价格f须满足边界条件 (看涨期权)或 (看跌期权)

本文以下分析都分别就看涨期权和看跌期权两种类型作了讨论。

2.2 Black-Scholes方程推导

无风险投资问题:

设股票价格为 ,满足 ,0<b<a,b为常数。

在t时刻投资 且此人在任何时刻可以用 的钱去进行风险投资,余下的部分进行无风险投资。问题就是寻找一个最佳投资组合 ,使终止时刻收益最大。表示为 。[4]

假设:

股票价格是一个伊藤过程;

股票预期收益和波动率都固定不变;

市场是理想市场,无税收,无交易成本;

不存在无是股票价格,并且是伊藤过程; 是期望收益率,为常数; 是风险波动率,也是常数;B是一个布朗运动。

【推导】设f为期权价格,r为无风险利率。则有

期权可分为看涨期权和看跌期权。

看涨期权是指期权的买方向期权的卖方支付期权金后,可以再期权到期日按约定买进特定商品,但没有义务必须买进。不过期权卖方是有卖出义务的,即期权买入者决定享受权利之时,期权卖方有义务卖出约定商品。

看跌期权是指期权的买方向期权的卖方支付期权金后,可以再期权到期日按约定卖出特定商品,但没有义务必须卖出。不过期权卖方是有买进义务的,即期权买入者决定享受权利之时,期权卖方有义务买入约定商品。

从而联立方程组 和

由此解得,欧式看涨期权价格 `

(完整)BLACK-SCHOLES期权定价模型

BLACK—SCHOLES期权定价模型Black-Scholes期权定价模型(Black-Scholes Option Pricing Model),1997年10月10日,第二十九届诺贝尔经济学奖授予了两位美国学者,哈佛商学院教授罗伯特·默顿(RoBert Merton)和斯坦福大学教授迈伦·斯克尔斯(Myron Scholes)。

他们创立和发展的布莱克-斯克尔斯期权定价模型(Black Scholes Option Pricing Model)为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的衍生金融工具的合理定价奠定了基础,特别是为评估组合保险成本、可转换债券定价及认股权证估值等提供了依据。

斯克尔斯与他的同事、已故数学家费雪·布莱克(Fischer Black)在70年代初合作研究出了一个期权定价的复杂公式(看涨和看跌)。

与此同时,默顿也发现了同样的公式及许多其它有关期权的有用结论。

结果,两篇论文几乎同时在不同刊物上发表。

所以,布莱克—斯克尔斯定价模型亦可称为布莱克—斯克尔斯—默顿定价模型(含红利的)。

默顿扩展了原模型的内涵,使之同样运用于许多其它形式的金融交易。

瑞士皇家科学协会(The Royal Swedish Academyof Sciencese)赞誉他们在期权定价方面的研究成果是今后25年经济科学中的最杰出贡献。

(一)B—S模型有5个重要的假设1、金融资产收益率服从对数正态分布;(股票价格走势遵循几何布朗运动)2、在期权有效期内,无风险利率和金融资产收益变量是恒定的;3、市场无摩擦,即不存在税收和交易成本;4、该期权是欧式期权,即在期权到期前不可实施;5、金融资产在期权有效期内无红利及其它所得(该假设后被放弃);6、不存在无风险套利机会;7、证券交易是持续的;8、投资者能够以无风险利率借贷。

(二)荣获诺贝尔经济学奖的B-S定价公式)()(21d N Le d SN c rT --=其中:C-期权初始合理价格 L —期权交割价格 S —所交易金融资产现价 T —期权有效期r -连续复利计无风险利率2σ—年度化方差(波动率)N ()—正态分布变量的累积概率分布函数,(标准正态分布 μ=0)在此应当说明两点:第一,该模型中无风险利率必须是连续复利形式。