计量经济第七章虚拟变量模型

第七章 虚拟变量

第七章虚拟变量第一节虚拟变量的引入一、什么是虚拟变量前面几章介绍的解释变量都是可以直接度量的,称为定量变量。

如收入、支出、价格、资金等等。

但在现实经济生活中,影响应变量变动的因素,除了这些可以直接获得实际观测数据的定量变量外,还包括一些无法定量的解释变量的影响,如性别、民族、国籍、职业、文化程度、政府经济政策变动等因素,他们只表示某种特征的存在与不存在,所以称为属性变量或定性变量。

属性变量:不能精确计量的说明某种属性或状态的定性变量。

在计量经济模型中,应当包含属性变量对应变量的影响作用。

那怎么才能把定性变量包括在模型中呢?属性变量通常是非数值变量,直接纳入回归方程中进行回归,显然是很困难的。

为此,人们采取了一种构造人工变量的方法,将这些定性变量进行量化,使其能与定量变量一样在回归模型中得以应用。

由于定性变量通常是表明某种特征或属性是否存在,如性别变量中以男性为分析基础的话,那就只有男性、非男性;政策变动变量中以政策不变为基准,则有政策不变,和政策变动;至于有两种以上的状态的话,比如学历分高中,本科,本科以上等等,我们又怎么办呢?把疑问留到后面去解决。

既然定性变量只有存在或不存在两种状态,所以量化的一般方法是取值为0或1。

称为虚拟变量。

虚拟变量:人工构造的取值为0或1的作为属性变量代表的变量。

一般常用D表示。

D=0,表示某种属性或状态不存在D=1,表示某种属性或状态存在比如前面说的性别变量,以男性为基准,则当样本为男性时,虚拟变量取0,当样本为女性时,则虚拟变量取1。

当虚拟变量作为解释变量引入计量经济模型时,对其回归系数的估计和统计检验方法都与定量解释变量相同。

二、虚拟变量的作用1、作为属性因素的代表,如,性别、种族等2、作为某些非精确计量的数量因素的代表,如:受教育程度、年龄段等;3、作为某些偶然因素或政策因素的代表,如战争、911等。

4、时间序列分析中作为季节(月份)的代表(比如对某些明显有淡季、旺季之分的产品)5、分段回归,研究斜率、截距的变动;6、比较两个回归模型;7、虚拟应变量概率模型,应变量本身是定性变量(比如你研究某产品的购买率,应变量本身就是买或不买)三、虚拟变量的设置规则1、虚拟变量D取值为0,还是取值为1,要根据研究的目的决定。

第七章 虚拟变量 虚拟变量回归模型ppt汇总 计量经济学

• 在回归分析中,被解释变量的影响因素 除了量(或定量)的因素还有质(或定 性)的因素,这些质的因素可能 会使回 归模型中的参数发生变化,为了估计质 的因素产生的影响,在模型中就需要引 入一种特殊的变量—虚拟变量。

2020/6/16

(二)作用

• 1、可以描述和测量定性(或属性)因素 的影响;

2、多个因素各两种属性

• 如果有m个定性因素,且每个因素各有两个不同的 属性类型,则引入m个虚拟变量。

• 例2

• 研究居民住房消费函数时,考虑到城乡差异和不同 收入层次的影响将消费函数设定为:

Yt=b0+b1Xt+a1D1t+ a2D2t+ μt

Yt=居民住房消费支出

Xt=居民可支配收入

1城镇居民

2020/6/16

虚拟变量对截距的影响

y

有适龄子女

b0&#

o

图1 虚拟变量对截距的影响

x

2020/6/16

2、乘法方式引入虚拟变量

• 基本思想:以乘法方式引入虚拟解释变量

,是在所设定的计量经济模型中,将虚拟 解释变量与其他解释变量相乘作为新 的解释变量,以达到其调整模型斜率的

目的。 • 该方式引入虚拟变量主要作用:

D=

0 无适龄子女

将家庭教育费用支出函数写成:Yt=b0+b1Xt+aDt+μt 即以加法形式引入虚拟变量。

2020/6/16

子女年龄结构不同的家庭教育 费用支出函数为:

• 无适龄子女家庭的教育费用支出函数(D=0 ):Yt=b0+b1Xt+μt

• 有适龄子女家庭的教育费用支出函数(D=1 ):Yt=(b0+a)+b1Xt+μt

计量经济学课件虚拟变量

通过引入虚拟变量,可以更准确地刻画经济现象的非线性特征,从而提高计量经济学模型 的精度和预测能力。

拓展应用领域

虚拟变量的引入使得计量经济学模型能够应用于更多的领域,如金融、环境、社会等,进 一步拓展了计量经济学的应用范围。

未来研究方向和趋势

深入研究虚拟变量的理论 和方法

未来研究将进一步深入探讨虚 拟变量的理论和方法,包括虚 拟变量的选择、设定和估计方 法等,以更准确地刻画经济现 象。

https://

未来研究将积极推动虚拟变量 在交叉学科领域的应用,如环 境经济学、金融经济学等,以 促进不同学科之间的交流和合 作。

WENKU DESIGN

WENKU DESIGN

2023-2026

END

THANKS

感谢观看

KEEP VIEW

WENKU DESIGN

WENKU DESIGN

WENKU

REPORTING

要点二

虚拟变量的设置原则

在设置虚拟变量时,需要遵循完备性 和互斥性的原则。完备性要求虚拟变 量的取值能够覆盖所有可能的情况, 而互斥性则要求不同虚拟变量之间不 能存在重叠或交叉的情况。

要点三

虚拟变量的回归系数 解释

在线性回归模型中,虚拟变量的回归 系数表示该定性因素对因变量的影响 程度。当虚拟变量取值为1时,其对 应的回归系数表示该水平与参照水平 相比对因变量的影响;当虚拟变量取 值为0时,则表示该水平对因变量没 有影响。

参数估计与假设检验

参数估计

采用最小二乘法等估计方法,对引入虚拟变量后的模型进行参数估计,得到各 解释变量的系数估计值。

假设检验

根据研究问题和假设,构建相应的原假设和备择假设,通过t检验、F检验等方 法对参数进行假设检验,判断虚拟变量对模型的影响是否显著。

计量经济第七章虚拟变量模型课件

log

P2i P1i

21

21 X i ;

log

P3i P1i

31

31 X i ;

log

P3i P2i

32

32 X i .

其中 P1i、P2i、P3i 分别表示第 个决策者做出 第1、2、3个选择的概率。

23

Yi 0 1D1i ui ,

i 1,2, ,n.

其中 Yi

为个人月支出,

D1i

=

1,已婚 0,未婚

6

• 未婚者的月期望支出为:

E Yi | D1i 0 E 0 1 0 ui 0

• 已婚者的月期望支出为:

E Yi | D1i 1 E 0 1 1 ui 0 1

0 :未婚者的月平均支出 1 :未婚者与已婚者的月平均支出差距 0 1 :已婚者的月平均支出

Zi

f

1

Pi

ln

1

Pi Pi

ln

Pi 1 Pi

0

1

X1i

+

+k X ki

17

二、二元Logit模型估计

• 1.可重复观测数据的二元Logit模型 参数估计

• P144 【相关链接】

• 2.不可重复观测数据的二元Logit模 型参数估计

• P145 【相关链接】

18

三、模型检验与拟合优度

定义:以虚拟变量为因变量的线性回 归模型称为线性概率模型。

(linear probability model,LPM) 模型的基本形式为:

Yi 0 1X1i +2 X2i k Xki ui ,

E Yi | X 0 1X1i +2 X2i k Xki ,

i 1,2, ,n.

第七章虚拟变量

如何刻画我国居民在不同时段的消费行为?

基本思路:采用乘法方式引入虚拟变量的手段。显然, 1979年是一个转折点,可考虑在这个转折点作为虚拟 变量设定的依据。若设X* =1979,当 t<X* 时可引 入虚拟变量。(为什么选择1979作为转折点?)

实质:加法方式引入虚拟变量改变的是截距;乘法方式 引入虚拟变量改变的是斜率。

一、加法类型 (1)一个两种属性定性解释变量而无定量变量的情形

例:按性别划分的教授薪金

(2)包含一个定量变量,一个定性变量模型

, 设有模型,yt = 0 + 1 xt + 2D + ut

其中yt,xt为定量变量;D为定性变量。当D = 0 或1时,上述模型可表达为,

令Y代表年薪, X代表教龄,建立模型:

Yi B0 B1Xi B2D2i B3D3i B4D4i ui

可以看出基准类是本科女教师,B0为刚参加工作的本 科女教师的工资;B1为参加工作时间对工资的影响;B2 是性别差异系数;B3和B4为学历差异系数,B3是硕士学 历与本科学历的收入差异,B4是博士学历与本科学历的 收入差异;通过上述分析,我们可以确定Bi的符号。

问题:如何刻画同时发展油菜籽生产和养蜂生产的交互 作用?

基本思想:在模型中引入相关的两个变量的乘积。

区别之处在于,上页定义中的交互效应是针对数量变量, 而现在是定性变量,又应当如何处理?

(3)分段回归分析

作用: 提高模型的描述精度。

虚拟变量也可以用来代表数量因素的不同阶段。分段线性 回归就是类似情形中常见的一种。

第七章 虚拟变量和随机解释变量 (2)

第七章 虚拟变量和随机解释变量本章将讨论两种不同的模型:虚拟变量模型和随机解释变量模型,以及模型设定的其它问题。

第一节 虚拟变量模型在我们以前考虑的模型中,解释变量都是定量变量(如成本、价格、收入、产出等),但在经济研究中,因变量经常受到一些定性变量的影响(如性别、种族、季节、不同历史时期等),我们把这类定性变量称为虚拟变量。

习惯上用D表示虚拟变量,虚拟变量的取值通常为0和1。

0表示变量具备某种属性,1表示变量不具备某种属性。

一、包含一个虚拟变量的模型如果我们要研究的问题中解释变量只分为两类。

则需引入一个模拟变量。

例9.1建立模型研究中国妇女在工作中是否受到歧视。

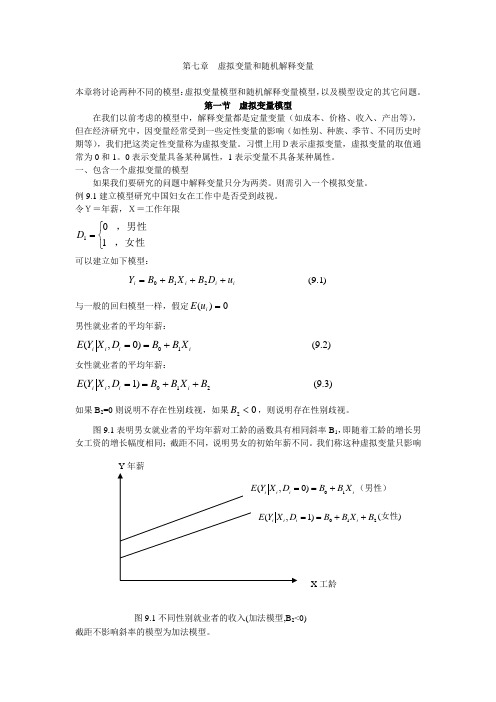

令Y=年薪,X=工作年限⎩⎨⎧=,女性,男性101D 可以建立如下模型:i i i i u D B X B B Y +++=210 )1.9( 与一般的回归模型一样,假定0)(=i u E 男性就业者的平均年薪:i i i i X B B D X Y E 10)0,(+== )2.9(女性就业者的平均年薪:210)1,(B X B B D X Y E i i i i ++== )3.9(如果B 2=0则说明不存在性别歧视,如果02<B ,则说明存在性别歧视。

图9.1表明男女就业者的平均年薪对工龄的函数具有相同斜率B 1,即随着工龄的增长男女工资的增长幅度相同;截距不同,说明男女的初始年薪不同。

我们称这种虚拟变量只影响截距不影响斜率的模型为加法模型。

图9.1不同性别就业者的收入(加法模型,B 2<0)如果随着工龄增加,男性与女性的年薪差距也发生变化,则模型(9.1)就变为i i i i i u X D B X B B Y +++=210 )4.9(图9.2描绘了男性年薪增加较快的情况。

我们称虚拟变量只影响斜率而不影响截距的模型为乘法模型如(9.4)如果男性与女性的初始年薪和年薪增加速度都有差异,我们可以将加法模型和乘法模型结合起来,得到如下模型i i i i i i u D B X D B X B B Y ++++=3210 )5.9(模型(9.5)可以用来表示截距和斜率都发生变化的模型。

计量经济学课件虚拟变量

2. 检验模型结构的稳定性

定义: 如果模型中参数的估计值与样本的选取无关, 则称该模型结构是稳定的。 用途: (1)检验多重共线性; (2)比较两个回归模型是否存在显著差异。 例:不同时期、不同地区、不同行业

模型:

样本1

样本2

y a1 b1 x

y a2 b2 x

组合:y a bx D XD

1 D 0 1 D 0

1 D 0 1 D 0

宽松政策 紧缩政策 发达地区 不发达地区

销售旺季 销售淡季

高收入家庭 低收入家庭

作用:

⑴描述和测量定性因素的影响; ⑵正确反映经济变量之间的关系,提高模型的精度 ⑶便于处理异常数据。

本节学习要求: 1958 年 1 D 其他年份 ⑴如何设置虚拟变量; 0 ⑵如何描述和测量定性因素的影响。

东 中 西

中部地区 其他地区

α2 -α1

(a 1 ) bX

东部地区 其他地区

α1

a bX

方式3:设置3个虚拟变量

1 D1 0

1 D3 0

中部地区 其他地区

西部地区 其他地区

1 D2 0

东部地区 其他地区

D1 D2 D3 1

虚拟变量的设置原则 1:

第四节

虚拟变量

一、虚拟变量及其作用

问题: 在计量经济模型中如何反映定性因素影响?例如:

金融计量分析中的政策因素、心理因素 经济增长分析中的地区差异因素 产品销售分析中的季节因素、消费习惯等因素

定义: 用以描述定性因素影响、只取数值0和1的人工变 量为“虚拟变量”,一般用符号D表示。 (Dummy variable—哑变量)

虚拟变量与滞后变量模型(习题与解答)

如果遗漏了重要解释变量 X3,而错误地定式为:

Yi = β1 + β 2 X i2 + ui

请给出在此条件下的 OLS 估计参数 b1 、 b2 的偏倚公式,并给予说明。 5-24.请判断下列陈述是否正确:

(1)在回归模型 Yi = β1 + β 2 Di + ui 中,如果虚拟变量 Di 的取值为 0 或 2,而非通常情况

5-15.在计量经济模型定式中,解释变量设定误差有几类?各有什么特点?

5-16.在实际建模中如何保证约化过程的有效性?人们有时将约化建模理论称为“TTT 方法

论”,意思是“检验、检验、再检验”,谈谈你对此的看法。

5-17.说明使用代理变量的条件。

5-18.叙述用阿尔蒙多项式法估计外生变量有限分布滞后模型的方法步骤,对多项式的次数

下的为 0 或 1,那么参数 β 2 的估计值将减半,其 T 值也将减半;

(2)在引入虚拟变量后,普通最小二乘法的估计值只有在大样本情况下才是无偏的; 5-25.根据美国 1961 年第一季度至 1977 年第二季度的季度数据,我们得到了如下的咖啡需 求函数的回归方程:

ln Qˆt = 1.2789 − 0.1647Pt + 0.5115ln It + 0.1483ln Pt′− 0.0089T − 0.0961D1t

(−2.14) (1.23)

(0.55) (−3.36) (−3.74)

− 0.1570D2t − 0.0097D3t (−6.03) (−0.37)

R 2 = 0.80

其中: Q ——人均咖啡消费量(单位:磅) P ——咖啡的价格(以 1967 年价格为不变价格)

计量经济学虚拟变量模型

如果回归方程没有截距项,那么这个质 的因素有多少个特征就要设多少个虚拟 变量,这就是虚拟变量的使用原则。

虚拟变量陷阱:如果虚拟变量设定不 当,会使最小二乘法无解,称这种情 况为虚拟变量陷分别讨论。

其中,X 1i1 ,X 2iD 1i,X 3iD 2i,显然如下等式成立。

X1i X2i X3i

(5.4)

式(5.4)表明模型(5.3)即原模型(5.2)中有 完全的多重共线性,将导致最小二乘估计无 解。我们称该情景为掉入虚拟变量陷阱。所 以,在有截距项的情况下,如果一个质的因 素有多少个特征就引入多少个虚拟变量是行 不通的。

和虚拟变量模型的思路一样,再来讨论斜率和截t距同时存在0系统变动的1情况。 4 t

t

5)中,解释变量D1,D2和X之间无完全的多重共线性。

第二季度 Y X u (5.12) 即,边际消费倾向的变化未线性下降趋势。

由19于)在包正含常了年这份样和一非个正假常定年,份那居就民是在在消19费55水到平19上8t存5年在期明间显我差国0异城,镇所居以民一家2些庭外的界储的蓄影4行响为是大一t体个保重持要不的变t解。释变量。

显然,这种不同的具体形式是无法直接引 入经济计量模型中去的。但由于这类变量 通常表现为品质、属性、种类的出现或者 未出现,所以我们可以根据质量变量的这 一特征将其数量化。

虚拟变量:给定某一质量变量某 属性的出现为1,未出现为0,称 这样的变量为虚拟变量。

把哪种情况取0,哪种情况取 1 要视研究情况而定。0和1只是一个符 号而已,不代表他们有高低的意义。

【例5.1】假设有一个包括正常年份和非 正常年份(亚洲金融危机或SARS的影响) 居民消费的样本,并打算用这些数据估计 消费函数。由于在正常年份和非正常年份 居民在消费水平上存在明显差异,所以一 些外界的影响是一个重要的解释变量。

计量经济学习题第7章单方程回归模型的几个专题

计量经济学习题第7章单方程回归模型的几个专题第7章单方程回归模型的几个专题一、名词解释1、虚拟变量2、模型设定误差3、工具变量4、工具变量法5、变参数模型6、分段线性回归模型7、虚拟变量模型二、简答题1、模型中引入虚拟变量的作用是什么?2、虚拟变量引入的原则是什么?3、虚拟变量引入的方式及每种方式的作用是什么?4、判断计量经济模型优劣的基本原则是什么?5、模型设定误差的类型有那些?6、工具变量选择必须满足的条件是什么?7、滞后变量模型包括哪几种类型?写出各自的模型形式。

8、设定误差产生的主要原因是什么?9、在建立计量经济学模型时,什么时候,为什么要引入虚拟变量?三、单项选择题1、设某地区消费函数i i i x c c y μ++=10中,消费支出不仅与收入x 有关,而且与消费者的年龄构成有关,若将年龄构成分为小孩、青年人、成年人和老年人4个层次。

假设边际消费倾向不变,则考虑上述构成因素的影响时,该消费函数引入虚拟变量的个数为()A.1个B.2个C.3个D.4个2、当质的因素引进经济计量模型时,需要使用()A. 外生变量B. 前定变量C. 内生变量D. 虚拟变量3、.由于引进虚拟变量,回归模型的截距或斜率随样本观测值的改变而系统地改变,这种模型称为()A. 系统变参数模型B.系统模型C. 变参数模型D. 分段线性回归模型4、.假设回归模型为i i i x y μβα++=,其中Xi 为随机变量,Xi 与Ui 相关则β的普通最小二乘估计量( )A.无偏且一致B.无偏但不一致C.有偏但一致D.有偏且不一致5、假定正确回归模型为i i i i x x y μββα+++=2211,若遗漏了解释变量X2,且X1、X2线性相关则1β的普通最小二乘法估计量( )A.无偏且一致B.无偏但不一致C.有偏但一致D.有偏且不一致6、对于误差变量模型,模型参数的普通最小二乘法估计量是( )A.无偏且一致的B.无偏但不一致C.有偏但一致D.有偏且不一致7、系统变参数模型分为( )A.截距变动模型和斜率变动模型B.季节变动模型和斜率变动模型C.季节变动模型和截距变动模型D.截距变动模型和截距、斜率同时变动模型8、虚拟变量( )A.主要来代表质的因素,但在有些情况下可以用来代表数量因素B.只能代表质的因素C.只能代表数量因素D.只能代表季节影响因素9、. 分段线性回归模型的几何图形是( )A.平行线B.垂直线C.光滑曲线D.折线10、如果一个回归模型中不包含截距项,对一个具有m 个特征的质的因素要引入虚拟变量数目为( )A.mB.m-1C.m-2D.m+111、设某商品需求模型为Yt=β0+β1Xt+Ut ,其中Y 是商品的需求量,X 是商品的价格,为了考虑全年12个月份季节变动的影响,假设模型中引入了12个虚拟变量,则会产生的问题为()A .异方差性B .序列相关C .不完全的多重共线性D .完全的多重共线性四、多项选择题1、系统变参数模型中,参数变化是( )A.随机的B.离散的C.非随机的D.连续的E.系统的2、在包含有随机解释变量的回归模型中,可用作随机解释变量的工具变量必须具备的条件有,此工具变量( )A.与该解释变量高度相关B.与其它解释变量高度相关C.与随机误差项高度相关D.与该解释变量不相关E.与随机误差项不相关3、关于虚拟变量,下列表述正确的有()A .是质的因素的数量化B .取值为l 和0C .代表质的因素D .在有些情况下可代表数量因素E .代表数量因素4、虚拟变量的取值为0和1,分别代表某种属性的存在与否,其中()A 、0表示存在某种属性B 、0表示不存在某种属性C 、1表示存在某种属性D 、1表示不存在某种属性E 、0和1代表的内容可以随意设定5、在截距变动模型i i i x D y μβαα+++=10中,模型系数()A 、0α是基础类型截距项B 、1α是基础类型截距项C 、0α称为公共截距系数D 、1α称为公共截距系数E 、01αα-为差别截距系数6、对于线性回归模型i i i i Dx x D y μββαα++++=)(2110,其中D 为虚拟变量,有()A 、其图形是两条平行线B 、基础类型的截距项是0αC 、基础类型的截距为1βD 、差别截距系数为1αE 、差别斜率系数为12ββ-7、对于分段线性回归模型t t t t D x x x y μβββ+-++=)(*210,其中()A 、虚拟变量D 代表品质因素B 、虚拟变量D 代表数量因素C 、以*x x t =为界,前后两段回归直线的斜率不同D 、以*x x t =为界,前后两段回归直线的截距不同E 、该模型是系统变参数模型的一种特殊形式五、计算题1、家庭消费C ,除依赖于收入Y 之外,还同下列因素有关:(1)民族:汉、蒙、满、回、藏(2)家庭小孩数:没有孩子、1-2个孩子、3个及以上孩子(3)户主的文化程度:高中以下、高中、大专以上试设定该家庭消费函数的回归模型。

计量经济学第7章 含有定性信息的多元回归分析

第7章含有定性信息的多元回归分析:二值(或虚拟)变量在前面几章中,我们的多元回归模型中的因变量和自变量都具有定量的含义。

就像小时工资率、受教育年数、大学平均成绩、空气污染量、企业销售水平和被拘捕次数等。

在每种情况下,变量的大小都传递了有用的信息。

在经验研究中,我们还必须在回归模型中考虑定性因素。

一个人的性别或种族、一个企业所属的产业(制造业、零售业等)和一个城市在美国所处的地理位置(南、北、西等)都可以被认为是定性因素。

本章的绝大部分内容都在探讨定性自变量。

我们在第7.1节介绍了描述定性信息之后,又在第7.2、7.3和7.4节中说明了,如何在多元回归模型中很容易地包含定性的解释变量。

这几节几乎涵盖了定性自变量用于横截面数据回归分析的所有流行方法。

我们在第7.5节讨论了定性因变量的一种特殊情况,即二值因变量。

这种情形下的多元回归模型具有一个有趣的含义,并被称为线性概率模型。

尽管有些计量经济学家对线性概率模型多有中伤,但其简洁性还是使之在许多经验研究中有用武之地。

虽然我们在第7.5节将指出其缺陷,但在经验研究中,这些缺陷常常都是次要的。

7.1 对定性信息的描述定性信息通常以二值信息的形式出现:一个人是男还是女;一个人有还是没有一台个人计算机;一家企业向其一类特定的雇员提供还是不提供退休金方案;一个州实行或不实行死刑。

在所有这些例子中,有关信息可通过定义一个二值变量(binary variable)或一个0-1变量来刻画。

在计量经济学中,对二值变量最常见的称呼是虚拟变量(dummy variable),尽管这个名称并不是特别形象。

在定义一个虚拟变量时,我们必须决定赋予哪个事件的值为1和哪个事件的值为0。

比如,在一项对个人工资决定的研究中,我们可能定义female为一个虚拟变Array量,并对女性取值1,而对男性取值0。

这种情形中的变量名称就是取值1的事件。

通过定义male在一个人为男性时取值1并在一个人为女性时取值0,也能刻画同样的信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.线性概率模型(LPM模型)

定义:以虚拟变量为因变量的线性回 归模型称为线性概率模型。 (linear probability model,LPM) 模型的基本形式为:

Yi 0 1 X1i +2 X 2i L k X ki ui ,

E Yi | X 0 1 X1i +2 X 2i L k X ki ,

第八章 虚拟变量模型

1

第一节 第二节 第三节

虚拟变量模型概述 二元概率模型 二元逻辑模型

2

第一节

虚拟变量模型概述

一、虚拟变量的含义 二、虚拟变量作为自变量 三、虚拟变量作为因变量

3

一、虚拟变量的含义

• 一个定性变量,它的可能值只有两个, 也就是说出现或不出现某种属性。一般 地,用1表示出现某种属性,用0表示没 有出现该属性。像这样取值只为0、1的 变量称为虚拟变量或哑变量。 • 并用符号 D表示,从而与常用符号 X区别 开。我们把赋值为0的一类称为基准类。

14

一、二元Probit模型

• 二元Probit模型的基本形式为:

1 Pi Zi 2

Zi

e

t 2 /2

dt

其中 Zi 0 1 X1i +L +k X ki ;是累积标 准正态分布函数,t 为服从标准正态分布 的随机变量。

Zi 1 P i 1 P i 0 1 X1i +L +k X ki .

i 1,2,L , n.

1,已婚 其中 Yi 为个人月支出, D1i = 0,未婚

7

• 未婚者的月期望支出为:

E Yi | D1i 0 E 0 1 g0 ui 0

• 已婚者的月期望支出为:

E Yi | D1i 1 E 0 1 g 1 ui 0 1

4

• 虚拟变量引入模型的原则:

一个多分类定性变量需要引入多个虚拟变 量,引入的虚拟变量个数要比多分类定性 变量的分类个数少一。即一个具有m个属 性的定性变量,需要引入m-1个虚拟变量。 • 如票选结果有三种分类:赞同、不赞同、 弃权,此时需量化成两个虚拟变量,分别 为: 1,赞同 1,不赞同 D2 = D1 = 0,其他 0,其他

15

二、二元Probit模型参数估计

1.可重复观测数据的二元Probit模 型参数估计

P139 【经典实例】价格折扣券兑换模型

2.不可重复观测数据的二元Probit 模型参数估计

P141 【相关链接】

16

第三节

二元逻辑模型

一、二元Logit模型 二、二元Logit模型参数估计

17

一、二元Logit模型

• 即二元Logit模型的基本形式为:

1 Pi f Z i 1 e Zi

其中 Zi 0 1 X1i +L +k X ki ;f为逻辑累 积分布函数

Pi Zi f Pi ln 1 P i

1

Pi ln 0 1 X1i + L + k X ki 1 Pi

5

二、虚拟变量作为自变量

1.方差分析模型 (ANOVA模型) 2.协方差模型 (ANCOVA模型)

6

1.方差分析模型(ANOVA模型)

• 一个回归模型的自变量只有虚拟变 量,这样的模型称为方差分析模型 (analysis of variance,ANOVA)

Yi 0 1D1i ui ,

20

2.拟合优度

•与线性概率回归模型一样,拟合优 度同样不适用于度量Probit模型与 Logit模型的拟合效果。 2 •其他方法:计数 R 法

21

四、多元选择模型

1.多元线性概率模型 2.多元Logit模型

22

1.多元线性概率模型

• 以三元线性概率模型为例,其基本形式为:

i 1,2,L , n.

i 1,2,L , n.

12

线性概率模型存在的问题

(1)随机误差项 u i 的异方差性 2 (2)不适用的拟合优度 R (3)E Yi | X 不一定落在0和1之间

P134 【经典实例】

大学毕业生创业模型13源自第二节 二元概率模型一、二元Probit模型 二、二元Probit模型参数估计

18

二、二元Logit模型估计

• 1.可重复观测数据的二元Logit模型 参数估计

• P144 【相关链接】

• 2.不可重复观测数据的二元Logit模 型参数估计

• P145 【相关链接】

19

三、模型检验与拟合优度

1.模型检验 •大样本:t检验法 •小样本:沃尔德检验(Wald检验) 似然比检验(LR检验) 拉格朗日乘数检验(LM检验)

• 独生大学生月话费支出期望值为:

E Yi | D1i 1 E 0 1 g 1+1 X1i ui 0 1 1 X1i

P130 【相关链接】

10

三、虚拟变量作为因变量

• 以定性变量作为因变量来建立计量模型, 才能判断出最终结果。我们称这样的模型 为离散选择模型。 • 定性变量作为因变量可以是只有二值的虚 拟变量也可以是多分类的定性变量。以虚 拟变量为因变量的模型称为二元选择模型。 • 以多分类定性变量为因变量的模型称为多 元选择模型。

其中 Yi 表示大学生月话费支出, X 1i 表示月生活费支出

i 1,2,L , n.

1,独生子女 D1i = 0,非独生子女

9

• 非独生大学生月话费支出期望值为:

E Yi | D1i 0 E 0 1 g 0+1 X1i ui 0 1 X1i

0 :未婚者的月平均支出

1 :未婚者与已婚者的月平均支出差距 0 1 :已婚者的月平均支出

P128 【相关链接】

8

2.协方差模型(ANCOVA模型)

• 将自变量中同时包含定性变量和定量变量 的回归模型称为协方差模型(analysis of covariance,ANCOVA)

Yi 0 1D1i +1 X1i ui ,