公司理财期末复习材料.doc

公司理财复习资料

公司理财复习资料一、公司理财概述公司理财是指企业利用自身的资金进行投资、融资和风险管理等活动的过程。

它是企业经营管理的重要组成部分,对于企业的发展和盈利能力具有重要影响。

公司理财的目标是实现资金的最优配置,提高企业的资金利用效率和经营绩效。

二、公司理财的基本原则1.资金安全原则:保证企业资金的安全性,防范各种风险。

2.流动性原则:保持企业资金的流动性,确保企业能够及时满足各项支付需求。

3.收益性原则:追求资金的最大收益,提高企业的盈利能力。

4.风险与收益的平衡原则:在追求高收益的同时,要合理控制风险,确保企业的稳定发展。

三、公司理财的主要内容1.资金筹集:包括自有资金的调配和融资活动,如股权融资、债权融资等。

2.资金投资:根据企业的经营需求和风险偏好,进行资金的投资,如购买股票、债券、房地产等。

3.资金运营:通过优化企业的资金结构和流动性管理,提高企业的资金使用效率。

4.风险管理:对企业面临的各种风险进行评估和控制,如市场风险、信用风险、流动性风险等。

四、公司理财的方法和工具1.资金预测与规划:通过对企业的财务数据进行分析,预测未来的资金需求,制定合理的资金规划。

2.投资组合管理:通过分散投资的方式降低风险,提高投资收益。

3.财务风险管理:采取多种方法,如保险、期货、衍生品等,对企业面临的财务风险进行管理和避免。

4.资金流动性管理:通过合理的现金管理、短期投资等方式,保持企业的资金流动性,确保支付能力和运营的顺畅。

五、公司理财的挑战与对策1.市场风险:企业面临的市场变化和不确定性,需要及时调整投资组合,降低风险。

2.信用风险:与供应商、客户等交易伙伴的信用风险,需要建立合理的信用管理制度。

3.流动性风险:企业面临的资金流动性不足,需要合理规划资金运营,保持充足的流动性。

4.利率风险:由于利率波动导致的资金成本变化,需要采取利率风险管理工具,如利率互换、利率期货等。

六、公司理财的案例分析1.投资决策:某公司面临投资决策,通过对市场行情、竞争对手等因素的分析,选择了具有较高收益和较低风险的投资项目。

公司理财复习资料

《公司理财》复习材料1、公司理财决策的中心公司理财的中心是企业的两大决策:投资决策和筹资决策。

2、经营活动的概念所谓经营话动,是指公司投资活动和筹资活动以外的所有交易和事项。

3、财务报表的局限性财务比率是从财务报表中得出的,而财务报表本身有其局限性,因此,据此计算的财务比率也有某些局限性。

财务报表是按会计准则编制的,它们合乎规范,但并不一定反映公司的客观情况。

存在种种使财务报表与实际情况相偏离的因素:报表数据未按通货膨胀或物价水平调整;非流动资产的余额是以历史成本减折旧或摊销计算,与现行成本或变现价值往往出现较大差距;有些项目是估计的,如无形资产摊销等,而这种估计未必正确;发生非正常的或偶然的事项,可能歪曲本期净收益,使之不反映盈利的正常水平;等等。

此外,财务报表还有可能经过人为的修饰,隐瞒了真相。

例如,公司可在结账前把借款还掉,事后再借入,造成负债较低的假象,来欺骗报表使用者。

4、净资产收益率净资产收益率=资产收益率×权益乘数杜邦分析的核心指标是净资产收益率(ROE),净资产收益率是所有比率中综合性最强、最具有代表性的一个指标。

5、货币的时间价值利息是货币时间价值的实现。

利息率的变动对人们的储蓄和消费行为有什么影响呢?利息率的上升提高了货币的时间价值;相反,利息率的下降降低了货币的时间价值。

6、年金年金是预期在一定的时期内每一时期发生的相等金额的现金流量。

年金是最常用的金融工具之一,保险金、退休金、租金、购房分期付款等都是年金的例子。

(可能有多选)7、实际收益率的内涵及计算实际收益率是一项投资在某一阶段实际取得的收益率。

投资项目的实际收益取决于其产生的未来现金流。

例子:花20元买股票,一年后分红0.5元,股票市场价值变成24.5元。

那么,实际收益率为5/20=25%如果市场价值没变,实际收益率变成了0.5/20=2.5%如果市场价值变成了16元,实际收益率变成(0.5-4)/20,结果是-17.5%8、优先股从偿付顺序看,优先股有比普通股高但是比公司债券低的优先偿付权。

《公司理财期末复习》word版

一、单项选择题1.某企业急需资金100万元,现决定向银行贷款。

银行要求的补偿性余额为20%,企业应贷款(),才能满足实际的资金需求。

A.120万元B.125万元C.130万元D.135万元2.某公司经营杠杆系数为2,预计息税前盈余将增长20%,在其他条件不变的情况下,销售量将增长()。

A.15%B.10%C.25%D.5%3.权益净利率=销售净利率×总资产周转率×()。

A.资产负债率B.股东权益与债务的比率C.1减去资产负债率的差的倒数D.以上都不对4.某公司发行总面额为500万元的10年期债券,票面利率12%,发行费用率为5%,公司所得税率为33%。

该债券采用折价发行,发行价格为400万元,该债券的资金成本为()。

A.8.46% B.7.05%C.10.58% D.9.38%5.通过投资多样化可完全分散的风险是()。

实用文档A.系统风险B.总风险C.非系统风险D.市场风险6.某种股票当前的市场价格是40元,过去一期的每股股利是2元,预期的股利增长率是5%,则其市场决定的预期收益率为()。

A.5% B.5.5%C.10% D.10.25%7.下列权利中,不属于普通股股东权利的是()。

A.公司管理权B.分享盈余权C.优先认股权D.优先分配剩余财产权8.某企业购买W公司材料,W公司提供的信用条件为:“2/10,n/30”,该企业放弃现金折扣的机会成本为()。

A. 2%B. 34.28%C. 36.73%D. 36%9.甲公司决定以融资租赁方式租入固定资产,租赁期为6年,每年年末付租金16万元。

市场利率为10%,则该租金的现值为()。

A.60.56万元B.72.40万元C.69.68万元D.81.78万元10.容易造成股利支付额与本期净利相脱节的股利分配政策是()。

实用文档A.剩余股利政策B.固定股利政策C.固定股利支付率政策D.低正常股利加额外股利政策11.权益净利率=销售净利率×总资产周转率×()。

公司理财期末复习(修正版)(1)word版本

名词解释1.资本预算:长期资产的投资管理过程2.资本结构:公司短期及长期负债与所有者权益的比例3.永续年金:指无限期支付的年金,即一系列没有到期日的现金流。

4.内部收益率:简称IRR ,指:使项目的净现值为0的折现率。

5.沉没成本:指由于过去的决策已经发生了,而不能由现在或将来的任何决策改变的成本6.证券市场线:是资本资产定价模型(CAPM)的图示形式。

可以反映投资组合报酬率与系统风险程度β系数之间的关系以及市场上所有风险性资产的均衡期望收益率与风险之间的关系。

7.净营运资本:流动资产与流动负债之差8.永续增长年金:恒定的增长趋势将永远持续下去的现金流序列。

9.机会成本:指在面临多方案择一決策時,被舍弃的选项中的最高价值者是本次決策的机会成本10.财务困境成本:是破产成本、清偿成本等概念的延伸,从破产到财务困境、从破产成本到财务困境成本,反映了资本结构理论的发展和演变。

11.静态回收期:指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。

12.增量现金流:指公司有无被决策项目时未来现金流量的差值,也就是由决策引起的公司总未来现金流量的变化13.经营杠杠:指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律简答题1.公司理财目标:公司理财目标又称公司财务管理目标,是财务管理的一个基本理论问题。

目前,公司理财的目标有多种,其中以产值最大化、利润最大化、股东财富最大化或企业价值最大化等目标最具有影响力和代表性2杜邦恒等式:杜邦恒等式是杜邦公司所创,把ROE分解成经营效率,资产使用效率和财务杠杆三部分的通行的表达方式。

1. 经营效率(以边际利润衡量) 2. 资产使用的效率性(以总资产周转率来衡量) 3. 财务杠杆度(以股东权益乘数来衡量)2.简述内部收益率法在互斥项目中会出现的问题及解决方案:1规模问题,解决方案:比较净现值,计算增量净现值,比较增量内部收益率与折现率。

2时间序列问题,解决方案:比较两个项目的净现值,对比增量内部收益率与折现率,计算增量现金流量的净现值。

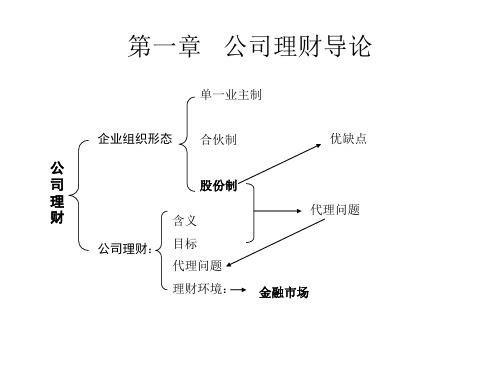

公司理财总复习

单一业主制 企业组织形态 优缺点

合伙制

公 司 理 财

股份制 含义 公司理财: 目标 代理问题 理财环境: 金融市场 代理问题

第二章 财务报表、税和现金流量

为何要研究报表?报表可以为财务决策提 供重要信息

研究方法:左 右 分别 研究然后再总体综合研究 研究方法: 左边:重点了解资产排序与构成: 左边:重点了解资产排序与构成:流动与非流动 右边:构成及权益的剩余属性(结构是管理函数) 右边:构成及权益的剩余属性(结构是管理函数)

资产负债表

(基本概念) 基本概念) 综合研究: 综合研究:

恒等式

净营运资本及数量基本要求 流动性: 流动性:含义及重要性 关注重点: 关注重点: 权益的剩余属性和负债的杠杆作用 市场价值与账面价值(财务经理追求) 市场价值与账面价值(财务经理追求)

第二章 财务报表、税和现金流量

核心功用:反映投入产出关系: 核心功用:反映投入产出关系:绩效

第三章 利用财务报表

标准财务报表 财比报表 同基报表 同基同比报表 比率分析 偿债能力分析:资产对债务的担保 资产运营能力分析:资产创造收入的能力 盈利能力分析:销售、资产、成本的盈利 能力

第四章 长期财务计划与增长

长期财务计划: 长期财务计划:对企业的未来财务进行的系统规划,对可 能面临的问题进行预测并提出应对措施。 财务计划的基本政策要素: 财务计划的基本政策要素 投资规模 筹资规模 四大决策 股利分配数额 所需营运资本数量 财务计划的作用 明确财务决策之间的相互关系 提出备选方案 预测意外并提出应对办法 目标:权责发生制与配比原则

• 利润表

重 点 关 注

非现金项目: 非现金项目:关注现金流量

时间与成本:固定成本与变动成本 时间与成本 固定成本与变动成本

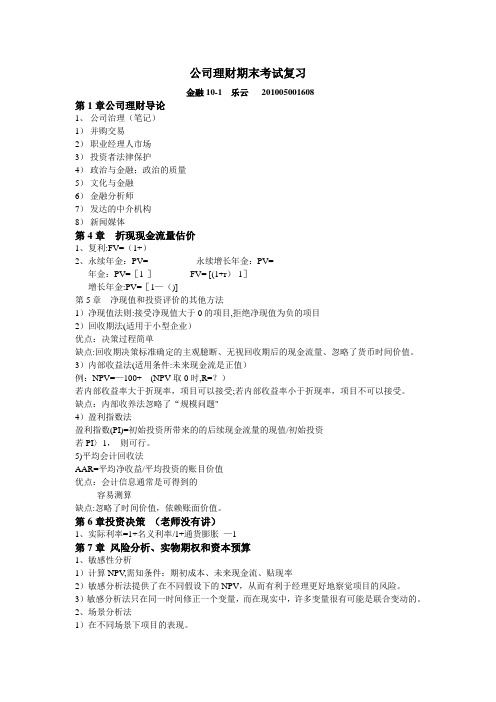

公司理财期末考试复习

公司理财期末考试复习金融10-1 乐云201005001608第1章公司理财导论1、公司治理(笔记)1)并购交易2)职业经理人市场3)投资者法律保护4)政治与金融;政治的质量5)文化与金融6)金融分析师7)发达的中介机构8)新闻媒体第4章折现现金流量估价1、复利:FV=(1+)2、永续年金:PV= 永续增长年金:PV=年金:PV=[1-]FV= [(1+r)-1]增长年金:PV=[1—()]第5章净现值和投资评价的其他方法1)净现值法则:接受净现值大于0的项目,拒绝净现值为负的项目2)回收期法(适用于小型企业)优点:决策过程简单缺点:回收期决策标准确定的主观臆断、无视回收期后的现金流量、忽略了货币时间价值。

3)内部收益法(适用条件:未来现金流是正值)例:NPV=—100+ (NPV取0时,R=?)若内部收益率大于折现率,项目可以接受;若内部收益率小于折现率,项目不可以接受。

缺点:内部收养法忽略了“规模问题"4)盈利指数法盈利指数(PI)=初始投资所带来的的后续现金流量的现值/初始投资若PI〉1,则可行。

5)平均会计回收法AAR=平均净收益/平均投资的账目价值优点:会计信息通常是可得到的容易测算缺点:忽略了时间价值,依赖账面价值。

第6章投资决策(老师没有讲)1、实际利率=1+名义利率/1+通货膨胀—1第7章风险分析、实物期权和资本预算1、敏感性分析1)计算NPV,需知条件:期初成本、未来现金流、贴现率2)敏感分析法提供了在不同假设下的NPV,从而有利于经理更好地察觉项目的风险。

3)敏感分析法只在同一时间修正一个变量,而在现实中,许多变量很有可能是联合变动的。

2、场景分析法1)在不同场景下项目的表现。

2)操作性不强3、盈亏平衡法1)计算出项目盈亏平衡时所应实现的销售量2)帮助经理了解项目在亏损前做出错误的预测的危害性3)适用于工业4、实物期权1)拓展期权2)放弃期权3)择机期权5、决策树是对项目中的隐含期权和实物期权进行评估的方法。

公司理财期末复习资料

评价标准 200%

100%

20%以上

短期偿债能力---总结

短期偿债 能力

分子 可还债资 产项目

流动比率 速动比率

现金比率

流动资产

速动资产 货币资金 有价证券

货币资金 有价证券

货币资金 货币资金 有价证券 有价证券 应收账款 应收账款 存货 待摊

边学边练

• 1.已知宏达公司2008年底资产负债表如下表: 请计算短期还债能力: • 即: • (1)流动比率? • (2)速动比率? “ 边 学 边 • (3)现金比率? 练”,乐趣

16

任务处理

情境任务—各筹资方式资金成本?

• 筹集资金1500万,假设企业适用的所得税率为33%。 筹资的方式如下: • 1.向银行借款,借款利率为6%,手续费为3‰; • 2.溢价发行债券,面值1500万,发行价格为1580万, 票面利率为8%,期限为10年,每年支付一次利息, 筹资费率4%; • 3.发行普通股,按面值发行,筹资费率6%,第一年 的股利率为每股10%元,以后每年递增5%。

必备知识

1)资产负债率

负债总额 资产负债率 100% 资产总额

• 该比率越低,公司的长期偿债能力越强, 筹资能力也越强。一般认为我国理想化的 资产负债率是40%左右,上市公司略微偏高 些,但一般也不超过50%。

必备知识

(3)产权比率

负债总额 产权比率 100% 所有者权益总额

• 产权比率是企业财务结构稳健与否的重要 标志,该比率越高,说明企业偿还长期债 务的能力越弱,一般认为维持在100%合适。

边学边练—同步练习

2009年时代公司根据销售预测,对某产品预 算年度的销售量作如下预计:第一季度5 万件 ,第二季度为6 万件,第三季度为8万件,第四 季度为7 万件,预计售价10元/件,年初应收账 款50 000元,销售收入当季收到70%,余款下 季收回。每个季度的期末存货量,应为下一季 度预计销售量的10%,若年初存货量为7500件 ,年末存货量为6000件。要求:根据以上资料 编制该公司的销售预算及预计现金收入表;生 产预算。

公司理财期末复习

公司理财期末复习第一章公司理财概述1、资金营运:是指公司为满足日常经营活动的需要而垫支资金,或者因生产经营而收付资金的过程。

2、公司与财务关系1)公司与政府之间的财务关系2)公司与投资者之间的财务关系3)公司与债权人之间的财务关系4)公司与受资者之间的财务关系5)公司与债务人之间的财务关系6)公司与其内部的财务关系3、理财原则:1)成本效益原则2)风险收益原则3)总体平衡原则4)依法理财原则5)权责利结合原则4、理财的环境理财的环境是指对公司理财产生影响作用的公司内外部条件。

影响公司理财的外部环境主要有:经济环境、法律环境、金融环境。

理财的经济环境是指影响公司理财的各种经济因素,主要包括经济周期、经济发展水平和经济政策等。

理财的法律环境是指影响公司理财的各项法律规范和市场规则等法律制度,理财相关法律制度可划分为国家法规和公司制度。

理财的金融环境是指影响公司理财的各项金融政策。

金融环境是公司理财的主要环境因素,可从金融机构、金融市场和利率三个方面来理解:1)金融机构:包括银行和非银行机构银行主要包括:中央银行、国有商业银行、国家政策性银行、其他银行非银行金融机构主要包括:信托投资公司和租凭公司2)金融市场:是指供资金供应者和需求者通过信用工具交易以融通资金的市场。

金融市场主要由外汇市场、资金市场(货币市场、资本市场)和黄金市场组成。

3)利率:是指资金的增值额同投入资金价值的比率,是衡量资金增值程度的数量指标。

按照不同的标准可以对利率进行如下分类:a.按利率之间的变动关系可将利率分为基准利率和套算利率。

b.按利率与市场资金供求情况的关系可将利率分为固定利率和浮动利率。

c.按利率变动与市场的关系可将利率分为市场利率和法定利率。

d.按利率变动与当前多种因素的关系可将利率分为:纯利率、通货膨胀补偿率(或称通货膨胀贴水)、风险报酬率。

第二章资金时间价值1、资金时间价值:是指一定量资金在不同时点上的价值量的差额。

公司理财 期末复习资料

1、相对于股票筹资而言,银行借款的缺点是——财务风险大2、W企业债券面值1000元,票面利率12%,市场利率10%,期限2年,其发行价格应该是——1030元3.某债券面值1000元,票面年利率为12%,期限6年,每半年支付一次利息。

若市场利率为12%,则次债券发行的价格将——高于1000元4长期借款筹资与债券筹资相比,其特点是——筹资弹性大5某股份公司发行债券,面值为1000元,年利率为10%,发行时的市场利率为12%,故以887元价格折价发行,则该债券的期限为——10年6.相对于股票筹资而言,银行借款的缺点是——财务风险大1.只要企业存在着固定成本,那么其经营杠杆系数必——恒大于1.2.某公司的经营杠杆系数为1.8,财务杠杆系数为1.5,则该公司销售额每增长1倍,将会导致每股收益增加——2.7倍3.下列关于资本结构的说法中,错误的是——按照净营业收益理论,负债越多则企业价值越大4. 考察了企业的财务拮据成本和代理成本的资本结构模型是——权衡模型5.某企业产品的变动成本率为30%,销售利润率为30%,企业资产负债率为50%,则企业——存在经营风险和财务风险6.某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2,如果固定成本增加50万元,那么,总杠杆系数将变为——67.调整企业资本结构并不能——降低经营风险1.在存货的管理中与建立保险储备量无关的因素是——平均库存量2.公司持有有价证券的年利率为6%,公司的现金最低持有量2500元,现金余额的最优返回线为9000元,如果公司现有现金21200元,则根据随机模型应将其中的(0元)投资于证券。

3.各种持有现金的动机中,属于应付未来现金流入和流出随机变动的动机是——预防动机4.在供货企业不提供数量折扣的情况下,影响经济订货量的因素是——订货成本中的变动成本5.某企业现金收支状况稳定,全年的现金需要量为200000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。

公司理财(西大期末复习题)

公司理财参考复习资料一、单选题1.公司价值是指全部资产的()A. 评估价值B. 账面价值C.潜在价值D.市场价值参考答案: D2.某上市公司股票现时的系数为 1.5,此时无风险利率为6% ,市场上所有股票的平均收益率为10% ,则该公司股票的预期收益率为()。

A.4%B.12%C.16%D.21%参考答案: B3.无差别点是指使不同资本结构下的每股收益相等时的()。

A . 息税前利润B . 销售收入C . 固定成本D . 财务风险参考答案: A4.上市公司应该最先考虑的筹资方式是()。

A . 发行债券B . 发行股票C . 留存收益D . 银行借款参考答案: C5.对零增长股票,若股票市价低于股票价值,则预期报酬率和市场利率之间的关系是()。

A . 预期报酬率大于市场利率B . 预期报酬率等于市场利率C . 预期报酬率小于市场利率D . 取决于该股票风险水平参考答案: A6.A 证券的标准差是B 证券的投资比例为12% ,B3:2证券的标准差是20%,两种证券的相关系数是0.2 ,对,则 A 、 B 两种证券构成的投资组合的标准差为(A 、)。

A . 3.39%B . 11.78%C . 4.79%D . 15.2 %参考答案: B7. 在公司理财学中,已被广泛接受的公司理财目标是()。

A . 公司价值最大化B . 股东财富最大化C .股票价格最大化D .每股现金流量最大化参考答案: A8. 当公司的盈余和现金流量都不稳定时,对股东和企业都有利的股利分配政策是(A . 剩余股利政策B . 固定股利支付率政策C . 低正常股利加额外股利政策D . 固定股利政策)。

参考答案: C9. 考察了企业的财务危机成本和代理成本的资本结构模型是()。

A . 资本资产定价模型B . 信号传递模型C . 权衡模型D . 净营业收益法( NOI )参考答案:C10.当某独立投资方案的净现值大于 0 时,则该方案的内部收益率()。

《公司理财》复习考试资料

1.存量比率:资产负债表各工程之间的比率,反映公司某一时点的财务状况

2.流量比率:利润表各工程之间的比率,反映公司肯定时期的经营成果

3.流量与存量之间的比率:利润表某个“流量〃工程与资产负债表某个“存量〃工程之比

I1偿债能力比率(单项选择、简答)★★

1.流动比率二流动资产/流动负债

19.债券收益率(单项选择)★

市场利率反映了债券投资者要求的最di收益率,这一收益率主要由两局部构成:按投资者让渡资本使用时间长短要求的时间价值补偿和按投资者承当风险大小要求的风险价值补偿

20.股票估价模型(单项选择、计算)★

股利零增长模型:P0=D∕/

股利稳定增长模型:PO=DOs=N

rs-9rs-g

3)在股票市场上,一个公司股票的P/E乘数可能会被非正常地抬高或压低,无法反映该公司的资产收益状况,从而很难正确地评估股票价值。

23.销售收入乘数估价法

(单项选

择、计算、

1.根本公式:

销售收入乘数P/S二股权市场价值/销售收入总额

股权市场价值二销售收入总额XP/S

2.采纳销售收入乘数的优点主要是:

论述)★★

2.市盈率=一般股每股市价/一般股每股收益

3.市净率:每股市价/每股净资产

4.市盈率是投资者在市场上买卖股票时分析股价与上市公司净利润之间关系的一个重要尺度。一般来说经营前景良好,开展前途较好的公司,其股票市盈率会趋于上升,反之,开展时机不多,经营前景黯淡的公司,其股票市盈率处于较低的水平。

15.流动性分析(单项选择)★

2.股东与债权人一一股东与债权人之间是一种“不公平”的契约关系,解决方法降低债券投资的支付价格或者提高利率,还会在债务

公司理财期末复习资料

公司理财期末复习资料1. 概述公司理财是指企业通过对资金、财务和投资的合理配置及管理,以提高财务状况和实现财务目标的一种管理活动。

本文将对公司理财的核心概念、原则和方法进行复习总结。

2. 核心概念2.1 资金资金是指企业可使用的货币和其他流动资产的总和,主要包括现金、存款、债券、股票等。

资金是公司理财中最基础的要素。

2.2 财务财务是指企业的财务状况和财务运作的总称,包括负债、所有者权益、资产、收入、费用等方面的内容。

财务是公司理财的重要信息来源和核心决策依据。

2.3 投资投资是指企业将资金用于长期投资项目,以获取预期回报的行为。

投资是公司理财中风险与回报的平衡考虑。

3. 公司理财原则3.1 盈利能力原则盈利能力原则要求企业在资金运作中追求最大化的利润。

企业应合理配置资金,寻求最佳投资方案,并合理控制成本,以提高盈利能力。

3.2 安全性原则安全性原则要求企业在资金运作中确保资金的安全。

企业应采取措施降低投资风险,避免潜在的财务损失。

3.3 流动性原则流动性原则要求企业在资金运作中保持合理的流动性。

企业应确保有足够的现金流和资金储备,以应对可能出现的突发资金需求。

4. 公司理财方法4.1 资金计划资金计划是指企业根据财务目标和预算制定的资金运作计划。

资金计划包括现金流量预测、资金需求分析和资金调配方案等内容。

4.2 资金筹措资金筹措是指企业根据资金需求采取的筹措手段和渠道。

常见的资金筹措方式包括债务融资、股权融资和内部融资等。

4.3 资金投资资金投资是指企业将资金投入具有一定风险的项目以获取回报的行为。

常见的资金投资方式包括股票投资、债券投资和房地产投资等。

4.4 资金运营资金运营是指企业根据资金计划和目标,进行资金的合理管理和运作。

资金运营包括现金流管理、风险管理和投资组合管理等方面。

5. 结语公司理财是企业管理中至关重要的一部分。

通过对资金、财务和投资的合理配置和管理,企业可以提高财务状况、实现财务目标。

公司理财期末复习资料

折现值

-100

累计净现金 -100 流2现020值/5/19

(6) (7) (8)

(11)

(12)

(13)

20 20 (4) (5)

0.6830 0.6209

(9)

(14)

(10“)边 学

(15) 边练”, 乐趣22 无

边学边练—拓展

解析:公式法: 净现值NPV

2020/5/19

“边学

边练”, 乐趣23 无

13

边学边练—同步练习

14

考情分析

项目三 筹资管理

复习点: 筹资额、各筹资方式资金成本; 最佳资金结构(综合资金成本最低)。

任务一:预测资金需要量

ΔF =K(A-L)-R ΔF—预测年度企业需从外表追加融资资金的金额。 K----预测年度销售收入相比基年的销售增长率; A--- 随销售收入正比变化的敏感性资产; L---随销售收入正比变化的敏感性负债; R—留存收益(取决于销售净利率及股利发放率)。

考情分析

项目一 资金时间价值

复习点: 复利现值、终值应用及查表; 年金现值、终值应用及查表。

终值&现值—应用判断

终值 现值

复利

现在存款 1000,5年 后取出多少 ?

5年后要取 出1000元, 现在存多少 钱?

年金

每年底存1000,5年后共可取 出多少?

OR若5年后想取出5000元, 每年年底存多少元?

每年取出1000,取5年,现在 存多少钱?

OR现在存5000元,以后5年 每年可等额取多少钱?

考情分析

项目一 资金时间价值

某企业拟建立一项基金账户,每年末 存入100000,若利率为10%,五年后 该项基金本利和将为多少?

公司理财期末复习资料

公司理财期末复习资料第二章财务报表、税与现金流净营运资本=流动资产-流动负债来自资产的现金流量=经营现金流量OCF-净营运资本变动-资本性支出流向债权人的现金流量=利息支出-新的借款净额流向股东的现金流量=派发的股利-新筹集的净权益OCF=EBIT+折旧-税EBIT息税前利润也叫营业利润=销售额-销售成本-折旧OCF=资本性支出+净营运资本变动-来自资产的现金流量来自资产的现金流量=流向债权人的现金流量+流向股东的现金流量第三章财务报表分析与长期计划ROE股本回报率=边际利润*总资产周转率*权益乘数ROA资产回报率=净利润/总资产ROE=净利润/净资产=净利润/销售收入*销售收入/总资产*总资产/净资产ROE上下对应流动比率=流动资产/流动负债速冻比率=流动资产-存货/流动负债存货周转率=总销售收入/平均存货存货周转天数(存货期间)=365/存货周转率应收账款周转率=总销售收入/平均应收账款应收账款周转天数(应收账款期间)=365/应收账款周转率权益乘数=总资产/净资产债务权益比=总负债/净资产权益乘数+债务权益比=1第四章折现现金流量估价FV终值=PV现值*(1+r)nPV现值=FV(1+r)nr为贴现率n为贴现次数如果求r 用内插法r=r1+(FV−FV1)(FV2−FV1)第五章现金流量估价部分普通年金A年金r利率n期数PVA年金现值=Ar *[1-1(1+r)n]=A*[1−1(1+r)n]r(A*现值系数)FVA年金终值=PVA*(1+r)n=Ar∗[(1+r)n−1]=A*(1+r)n−1r(A*终值系数) APR报价利率EAR有效利率(实际利率)EAR=(1+APRm )m−1如果m→无穷limEAR=e APR-1预付年金=A+普通年金APR=(√EAR+1m−1)*m 第七章利率和债券估价债券价格P=ce ×[1−1(1+r)t]+F(1+r)tc每期利息F债券面值t债券期限r贴现率当期收益率=票面利息/价格到期收益率=当期收益率+资本利得收益率资本利得收益率=当期价格−期初价格期初价格费雪效应定义实际利率与名义利率和通货膨胀之间的关系(1+R)=(1+r)*(1+h)R=名义利率r=实际利率h=预期通货膨胀率第八章股票估价股利增长模型P0=D0×(1+g)R−g =D1 R−gR=D0P0*(1+g)+g D股利g股利增长率R要求报酬率乘数法估价PE市盈率EPS每股盈余p股票价格=PEratio(标准市盈率)*EPS第九章净现值和其他准则净现值NPV 方法贴现投资回收期补贴现合适收回成本贴现回收期 贴现后的回收期 内插法平均会计报酬率AAR =平均利润/账面价值内部报酬率IRR 用以检验决策IRR 是使得NPV=0时的报酬率 用试错法第十章资本投资决策成本;沉没成本 无法收回机会成本 得到一样而放弃的机会附带效应 正向 反向净营运资本变动财务费用 税OCF=EBIT+折旧-税=销售收入+营业成本-折旧+折旧-税第十一章 项目分析与评估修正NPV 情境分析 正常 差 好敏感性分析 边际变动盈亏平衡点第十二章 报酬、风险和证券市场线预期报酬率E(R)=∑p i R i n i=1 个情况出现的概率P 为权重乘以对应报酬率方差σ2=∑p 1(R 1−E(R))2n i=1个情况出现概率 与其对应报酬率与预期报酬率之间的方差标准差表示其变动情况资本资产定价模型CAPME(R)=R f+B A(E(R m)−R f)预期报酬率=R f无风险报酬率B A贝塔系数E(R m)市场报酬率之间的关系第十四章资本成本(使用资本带来的成本)股利增长模型确认R 资本必要报酬率也就是资本成本+g g是股利增长率R=D1P0资本资产定价模型R=E(R)=R f+B A(E(R m)−R f)债务资本成本等于利率优先股资本成本R=D/P D股利P价格加权平均资本成本WACC=各资本权重乘以各资本必要报酬率WACC=W E R E+W D R D(1−T c)WE权益成本权重WD债务成本权重R为其对应的资本成本TC是税因为利息可以抵扣税平均发行成本作为费用+入WACC第十五章筹集成本VC风投PE个人风投第十六章股利和股利派发政策所有者权益因为股利派发发生变动留存收益股本群落效应股利支付的偏好投资者也许喜欢或不投资与股利分配的企业第十八章短期财务计划现金来源和使用经营周期现金周期=存货期间+应收账款期间最好政策是在紧缩和宽松之间权衡。

《公司理财》复习资料

公司理财》课程期末复习资料第一部分 公司理财总论 一、判断题 1.公司是以营利为目的的从事经营活动的组织。

( ) 2.股东财富最大化是用公司股票的市场价格来衡量的。

( ) 3.在市场经济条件下 ,报酬和风险是成反比的 ,即报酬越高 , 风险越小。

( ) 4.因为企业的价值与预期的报酬成正比 最大风险最小时才能达到最大。

( 二、单项选择题 ,与预期的风险成反比 ) 因此企业的价值只有在报酬 1.财务管理的最优目标是( )A.总价值最大化B.利润最大化 C •股东财富最大化 D.企业价值最大化 2.企业同债权人之间的财务关系反映的是 ( )。

A.经营权和所有权关系 B.债权债务关系C.投资与受资关系D.债务债权关系 3.影响企业价值的两个基本因素是 ( )。

A.时间和利润 B.利润和成本 C.风险和报酬三、多项选择题 1..公司的基本目标可以概括为 ( )。

A.生存 B.稳定 C.发展 D.获利 2.企业的财务活动包括( )。

A. 企业筹资引起的财务活动 B. 企业投资引起的财务活动 C. 企业经营引起的财务活动 D. 企业分配引起的财务活动D.风险和贴现率 3. 据财务目标的层次性 ,可以把财务目标分成 ( )。

A.主导目标B.整体目标C.分部目标D.具体目标 4. ( )说法是正确的。

A. 企业的总价值V 与预期的报酬成正比 B. 企业的总价值 V 与预期的风险成反比 C. 在风险不变时,报酬越高,企业总价值越大 D. 在风险和报酬达到最佳平衡时,企业总价值越大 第二部分 货币的时间价值 一、判断题 1. 货币时间价值的表现形式通常是用货币的时间价值率。

( ) 2. 实际上货币的时间价值率与利率是相同的。

( )3. 单利现值的计算就是确定未来终值的现在价值。

()4. 普通年金终值是指每期期末有等额的收付款项的年金。

()5. 永续年金没有终值。

( )6.货币的时间价值是由时间创造的 ,因此 ,所有的货币都有时间价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CURRENT ASSETSc 1 A current asset is:a. an item currently owned by the firm.b. an item that the firm expects to own within the next year.c. an item currently owned by the firm that will convert to cash within the next 12months.d. the amount of cash on hand the firm currently shows on its balance sheet.e. the market value of all items currently owned by the firm.LONG-TERM DEBTb 2 The long-term debts of a firm are liabilities:a. that come due within the next 12 months.b. that do not come due for at least 12 months.c. owed to the firm’s suppliers.d. owed to the firm’s shareholders.e. the firm expects to incur within the next 12 months.NET WORKING CAPITALe 3 Net working capital is defined as:a. total liabilities minus shareholders’ equity.b. current liabilities minus shareholders’ equity.c. fixed assets minus long-term liabilities.d. total assets minus total liabilities.e. current assets minus current liabilities.OPERATING CASH FLOWa 4 _____ refers to the cash flow that re sults from the firm’s ongoing, normal businessactivities.a. Operating cash flowb. Capital spendingc. Net working capitald. Cash flow from assetse. Cash flow to creditorsEARNINGS PER SHAREa 5. The earnings per share will:a. increase as net income increases.b.increase as the number of shares outstanding increase.c.decrease as the total revenue of the firm increases.d.increase as the tax rate increases.e.decrease as the costs decrease.QUICK RATIOd 6 The quick ratio is measured as:a. current assets divided by current liabilities.b. cash on hand plus current liabilities, divided by current assets.c. current liabilities divided by current assets, plus inventory.d. current assets minus inventory, divided by current liabilities.e. current assets minus inventory minus current liabilities.DEBT-EQUITY RATIOc 7 The debt-equity ratio is measured as total:a. equity minus total debt.b. equity divided by total debt.c. debt divided by total equity.d. debt plus total equity.e. debt minus total assets, divided by total equity.EQUITY MULTIPLIERe 8. The equity multiplier ratio is measured as total:a. equity divided by total assets.b. equity plus total debt.c. assets minus total equity, divided by total assets.d. assets plus total equity, divided by total debt.e. assets divided by total equity.TOTAL CAPITALIZATIONb 9. The total long-term debt and equity of the firm is frequently called:a. total assets.b. total capitalization.c. total financing.d. debt-equity consolidation.e. debt-equity reconciliation.INVENTORY TURNOVERc 10 The inventory turnover ratio is measured as:a. total sales minus inventory.b. inventory times total sales.c. cost of goods sold divided by inventory.d. inventory times cost of goods sold.e. inventory plus cost of goods sold.RECEIVABLES TURNOVERb 11 The receivables turnover ratio is measured as:a. sales plus accounts receivable.b. sales divided by accounts receivable.c. sales minus accounts receivable, divided by sales.d. accounts receivable times sales.e. accounts receivable divided by sales.COMPOUNDINGb 12. The process of accumulating interest on an investment over time to earn moreinterest is called:a. growth.b. compounding.c. aggregation.d. accumulation.e. discounting.INTEREST ON INTERESTd 13. Interest earned on the reinvestment of previous interest payments is called _____interest.a. freeb. annualc. simpled. interest one. compoundCOMPOUND INTERESTe 14. Interest earned on both the initial principal and the interest reinvested from priorperiods is called _____ interest.a. freeb. annualc. simpled. interest one. compoundSIMPLE INTERESTc 15. Interest earned only on the original principal amount invested is called _____interest.a. freeb. annualc. simpled. interest one. compoundFUTURE VALUE AND RATE CHANGESe 16 Alpo, Inc. invested $500,000 to help fund a company expansion project scheduled foreight years from now. How much additional money will they have eight years fromnow if they can earn 9 percent rather than 7 percent on this money?a. $58,829.69b. $86,991.91c. $118,009.42d. $126,745.19e. $137,188.23FUTURE VALUE AND RATE CHANGESa 17 You will be receiving $5,000 from your family as a graduation present. You havedecided to save this money for your retirement. You plan to retire thirty-five yearsafter graduating. How much additional money will you have at that time if you canearn an average of 8.5 percent on your investment instead of just 8 percent?a. $12,971.49b. $13,008.47c. $13,123.93d. $13,234.44e. $13,309.85FUTURE VALUE AND TIME CHANGESb 18. You collect model cars. One particular model increases in value at a rate of 5 percent per year. Today, the model is worth $29.50. How much additional money can you make if you wait ten years to sell the model rather than selling it five years from now?a. $9.98b. $10.40c. $10.86d. $11.03e. $11.24VARIABLE COSTSa 19 Variable costs:a. change in direct relationship to the quantity of output produced.b. are constant in the short-run regardless of the quantity of output produced.c. reflect the change in a variable when one more unit of output is produced.d. are subtracted from fixed costs to compute the contribution margin.e. form the basis that is used to determine the degree of operating leverage employedby a firm.COST OF CAPITALa 20 The opportunity cost associated with the firm’s capital investment in a project is called its:a. cost of capital.b. beta coefficient.c. capital gains yield.d. sunk cost.e. internal rate of return.COST OF EQUITYb 21. The return that shareholders require on their investment in the firm is called the:a. dividend yield.b. cost of equity.c. capital gains yield.d. cost of capital.e. income return.WACCe 22 The weighted average of the firm’s costs of equity, preferred stock, and aftertax debt is the:a. reward to risk ratio for the firm.b. expected capital gains yield for the stock.c. expected capital gains yield for the firm.d. portfolio beta for the firm.e. weighted average cost of capital (WACC).。