橡胶2018年报

2019年国内外天然橡胶产销形势

2019年国内外天然橡胶产销形势莫业勇 杨 琳(中国热带农业科学院橡胶研究所 海南海口 571101)一、全球天然橡胶生产及贸易概况(一)全球天然橡胶生产情况1. 种植面积略微减少天然橡胶价格连续7年低迷,橡胶种植业失去吸引力;泰国、越南等国政府号召胶农改种其他经济作物,全球橡胶种植面积出现减少。

根据天然橡胶生产国联合会(ANRPC)的数据和作者汇集的信息测算,2019年全球橡胶种植面积为1538.0万公顷,比上年的1538.7万公顷减少0.7万公顷,其中亚洲国家的橡胶种植面积1327.3万公顷,比上年减少2.9万公顷,占全球橡胶面积86.3%。

天然橡胶生产国联合会(ANRPC)成员国的橡胶种植面积为1289.2万公顷,比上年减少4.0万公顷 ,占全球橡胶种植面积的83.8%。

依种植面积排名,前10位植胶国家分别为印度尼西亚、泰国、中国、马来西亚、越南、印度、缅甸、科特迪瓦、柬埔寨和尼日利亚(表1)。

老挝橡胶种植面积接近尼日利亚,为35.3万公顷,接着是菲律宾、巴西和利比里亚,橡胶种植面积分别为23.1万公顷、22.9万公顷和22.7万公顷。

2. 割胶面积增加2010—2013年胶价高位时大量扩种的橡胶树开始进入开割期,橡胶割胶面积增加。

根据初步测算报告,2019年全球割胶面积约为1161.0万公顷,比上年增加5.0万公顷,增长0.43%。

但是,ANRPC估计数为980.5万公顷,比上年增加30.2万公顷,增幅3.2%。

前三大植胶国的割胶面积分别为306.0万公顷、327.7万公顷和77.0万公顷,占ANRPC估计数的72.5%。

割胶面积增长速度最快的4个国家分别为柬埔寨、印度、马来西亚和菲律宾,分别为26.1%、15.6%、7.2%和4.9%。

印度和马来西亚有部分弃割胶园恢复割胶。

3. 产量与上年相当尽管割胶面积增加,但是,上半年亚洲主要产胶国家天气偏旱和少数国家发生拟盘多毛孢真菌发生落叶病导致部分国家增产未达预期,甚至有个别国家较大幅度减产。

《橡胶工业》被评为“RCCSE中国核心学术期刊”(第6版)

746 轮 胎 工 业2020年第40卷异的动态性能以及良好的承载性。

以0.37+6×0.32ST钢丝帘线替代传统的3×0.20+6×0.35HT钢丝帘线用于全钢载重子午线轮胎的带束工作层,轮胎的充气外缘尺寸、静负荷性能和室内耐久性能相当,轮胎强度略有提高,同时可减小轮胎质量,降低生产成本,效益显著。

参考文献:[1]王培滨,刘红锁,张世鑫,等.ST/UT超高强度钢丝帘线在子午线轮胎中的应用[J].轮胎工业,2018,38(5):296-301.[2]王琦,翟辉辉,周海超,等.带束层结构参数对轮胎振动噪声的影响分析[J].橡胶工业,2018,65(5):490-494.[3]赵亚元,王伟.带束层帘线对载重子午线轮胎胎面耐磨性能的影响[J].橡胶工业,2017,64(4):232-234.[4]郑修楠.基于X光成像和纹理分析的轮胎带束层缺陷检测[D].济南:济南大学,2019.[5]李利,刘潇冬,王瑞.试样因素对橡胶-钢丝帘线粘合性能测试的影响[J].橡胶工业,2018,65(2):227-230.收稿日期:2020-07-18Application of 0.37+6×0.32ST Steel Cord in Belt ofTruck and Bus Radial TireYU Guohong1,LIU Changbo2,ZHANG Yongfeng1,SUN Mingxia2,WANG Wei2[1.Prinx Chengshan(Qingdao) Industrial Research and Design Co.,Ltd,Qingdao 266000,China;2.Prinx Chengshan(Shandong) Tire Co.,Ltd,Rongcheng 264300,China]Abstract:The application of 0.37+6×0.32ST steel cord in the belt of truck and bus radial tire was studied.The 0.37+6×0.32ST steel cord had excellent rubber permeability and corrosion resistance.By using 0.37+6×0.32ST steel cord to replace the traditional 3×0.20+6×0.35HT steel cord for the belt working layer of truck and bus radial tire,the inflated peripheral dimension,static load performance and indoor durability of the tire were equivalent,the strength was improved,the tire mass and production cost were reduced.Key words:truck and bus radial tire;steel cord;super high tenacity;belt;tire strength;production cost《橡胶工业》被评为“RCCSE中国核心学术期刊”(第6版)日前,中国科教评价网公布2020年武汉大学中国科学评价研究中心(简称RCCSE)《中国学术期刊评价研究报告》(第6版)评价结果,《橡胶工业》被评为“RCCSE中国核心学术期刊(A-)”(证书见右图),比2017年第5版的评级(B+)有所提升。

2018年全球丁苯橡胶需求将达675万t

2 0 1 8年 全 球 丁 苯橡 胶 需 求将 达 6 7 5万 t

中 图分 类 号 : T Q3 3 3 . 1 ; F 4 1 6 . 7 文献 标 志 码 : D

析 。通过研 究 当前 和 未来 的市 场情 况 , 分 析并 预 估 了其 中每个部 门的发 展 。预 测 了北 美 、 欧洲 、 亚

t a nc e d ur i ng a i r s pr i n g d e s i gn.

Ke y wo r d s: a i r s pr i n g; i ni t i a l p r e s s u r e ; c o r ds di s t a nc e; l a t e r a l s t i f f ne s s; f i n i t e e l e me nt a n a l y s i s

太 和世 界 其 他 地 区 的 需 求 。该 报 告 还 提 供 了 中 国、 印度、 巴西 、 日本 、 德 国和 美 国各 应 用 领 域 的 S B R消 费量 以及 该预 测期 的消费量 估计值 。

2 3 8

公路学报 , 1 9 9 2 , 5 ( 3 ) : 8 6 — 9 2 .

橡

胶

工

业

2 0 1 3 年第 6 O 卷

E s ;吴 琳 琪 . 车 用膜 式 空 气 弹 簧 垂 向 弹 性 特 性 有 限 元 分 析 及 优 化 [ D ] . 镇江 : 江苏大学, 2 0 1 0 . [ 6 ]庄 茁 . AB AQUS / S t a n d a r d有 限 元 软 件 入 门 指 南 [ M] . 北京 :

Ef f e c t O f I ni t i a l I nt e r na l Pr e s s u r e a n d Co r d s Di s t a nc e o n La t e r a l S t i f f n e s s o f Ro l l i n g Lo b e Ai r S pr i n g b y Us i ng Fi n i t e El e me n t Ana l y s i s

2018年全球溶聚丁苯橡胶市场需求量将达106.2万t

橡 胶 参 考 资 料

2 0 1 3矩

题 录 部 分

生胶 、 橡 胶 与塑 料 ( 德) Vo 1 . 6 5 . N o . 6 ~8 ( 2 0 1 2 )

Ka u t s c h u k Gu mmi Ku n s t s t o f f e

NO .6

天然 橡胶 加工 所产 生 的废水 和废气 的处 理在气 侯变 化方 面存 在 的问题 …… …… …… …… …… … ( 6 1 ) 用改 性 Ti O 纳米 粒子 制备 聚丙烯 / Ti O 纳米 复合 材料 … …… …… ……… …… …… …… …… … ( 6 3 ) …… …… …… ……… …… …… … ( 7 1 ) 日本 的质量管 理—— 什 么使 它如此 特别 ? …… …… …… …… ……… …… …… ……… …… …… … ( 6 8 ) 硅 氧烷 / T i B 纳 米 复合材料 的动态力 学热分 析 和低频 介 电性能

2 0 1 8年 全球 溶 聚 丁苯 橡 胶 市 场 需 求量 将 达 1 0 6 . 2万 t

美 国透 明市场研 究公 司发布 最新 市场 研究报 告, 到 2 0 1 8年 全球 溶 聚 丁 苯 橡胶 ( S S B R) 市 场 需 快速 增长拉 动 轮胎 需 求 量 之 外 , 欧盟 和 其 他 国家 实施 的轮胎 标 签法规 也是 S S B R需 求量 增 长 的主 要原 因 , 因为满 足 新法 规 要 求 的绿 色轮 胎 需 要 采 用S S B R制造 。轮胎 标签 法规 定实 施会 导 致多 米 诺骨 牌效 应 , 更 多 国家可 能会效 仿 , 这将进 一 步刺 激S S B R 的市 场需 求 。但 是 s s B R 原料 成 本大 幅 波 动会对 S S B R市场 产 生 不 利影 响 。 目前 S S B R 市场供 不应求 , 一 些 大 型 企 业 纷 纷 新 建 或 扩 建

浅析橡胶制品业挥发性有机物的产排污现状

综述SUMMARY浅析橡胶制品业 挥发性有机物的产排污现状作者 董文敏 朱 红 裴雨飞 刘芳一、挥发性有机物按照世界卫生组织(WHO )的定义,VOCs 是指在常温下,沸点在50℃~260℃的各种有机化合物。

根据化学结构的不同可以将VOCs 分为酮类、烯类、醛类、酯类、烷类、芳烃类、卤烃类和其他类8种,其中多环芳烃具有致畸致癌性,是人体健康的重要杀手之一。

2017年9月,国务院办公厅发布《关于印发第二次全国污染源普查方案的通知》,要求从中央到地方对各个行业的工业污染源进行普查。

其中,VOCs 被列入普查范围,因此其达标排放对生产企业而言是至关重要的。

二、橡胶制品业概况根据国民经济行业分类GB/T 4754-2017,橡胶制品业包含7个小类,涵盖轮胎、板管带、再生橡胶、日用及医用橡胶制品等。

根挥发性有机物(Volatile Organic Compounds,缩写为VOCs)是大气污染物中比较重要的前驱体,除了对环境造成污染外,还会给人体带来伤害。

2016年,工信部与财政部发布《重点行业挥发性有机物削减行动计划》,其中橡胶制品业等11个行业被列入VOCs 削减行动计划重点行业。

本文通过在第二次全国污染源普查中采集的34家橡胶制品企业VOCs 产排污数据,梳理该行业VOCs 的产污节点及产污来源、排放现状及末端治理技术,希望能带给行业技术人员带来启发。

据2019年国家统计局统计,橡胶制品业规模以上企业总数为3029家,主营业务收入约为5338亿元。

橡胶制品业涵盖行业情况见表1,橡胶制品企业及主营业务收入占比情况见 图1。

从图1可以看出,轮胎制造企业数量占橡胶制品业规模以上企业数量的14.7%,主营业务收入占橡胶制品业总收入的56%;橡表1 橡胶制品业涵盖7小类行业情况综述SUMMARY尤其是合成橡胶,如丁苯橡胶、顺丁橡胶和丁基橡胶等,其单体具有较大毒性,在高温塑炼、氧化条件下,这些生胶解离出微量的单体和有害分解物,主要是烷烃和烯烃衍生物,废气中可能含残存单体,包括丁二烯、戊二烯、氯丁二烯、丙烯腈等。

中国橡胶行业发展现状分析,云南及海南为中国天然橡胶主要种植区

中国橡胶行业发展现状分析,云南及海南为中国天然橡胶主要种植区一、发展优劣势天然橡胶是指从橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。

橡胶树原产于巴西亚马逊河流域马拉岳西部地区,现已布及亚洲、非洲、大洋洲、拉丁美洲40多个国家和地区。

由于天然橡胶具有优良的回弹性、绝缘性、隔水性及可塑性等特性,并且,经过适当处理后还具有耐油、耐酸、耐碱、耐热、耐寒、耐压、耐磨等宝贵性质,因此具有广泛用途。

二、产量2010-2019年全球天然橡胶种植面积不断增加,2018年橡胶种植面积达到1180.0万公顷,同比增长1.49%;2019年全球橡胶种植面积约为1213.3万公顷,较2018年增长33.3万公顷。

亚洲天然橡胶产量全球排名第一,2018年亚洲天然橡胶产量为1284.4万吨,占全球橡胶产量的比重为89.6%;其次为非洲,非洲橡胶产量为81.7万吨,占全球橡胶产量的比重为5.7%;美洲紧跟其后,产量为66.6万吨,占全球橡胶产量的比重为4.64%;大洋洲产量仅0.8万吨,占比仅为0.05%。

泰国、印度尼西亚、越南、中国、印度、马来西亚、柬埔寨、菲律宾和斯里兰卡等9个国家天然橡胶产量占到世界产量的近90%。

近年来,越南、科特迪瓦等新兴橡胶种植国家产量出现较明显增长。

2018年印度尼西亚、泰国、马来西亚、越南、印度、柬埔寨、菲律宾、斯里兰卡的产量分别为363万吨、487.9万吨、60.3万吨、114.2万吨、65.4万吨、22万吨、10.6万吨、8.3万吨。

中国天然橡胶产业自发展至今已有百年历史,经过百年发展,中国已成为世界第五大天然橡胶生产国。

中国种植的天然橡胶与进口的天然橡胶或橡胶初产品主要应用于制作子午线轮胎、胶皮手套等。

我国植胶区主要分布于海南、云南、广东、广西、福建等地。

2018年中国天然橡胶产量为82.4万吨,同比增长0.82%;2019年中国天然橡胶产量较2018年减少2.4万吨,仅为80万吨,同比下降2.92%。

2019_年我国合成橡胶进口情况分析

述SUMMARY2019年我国合成橡胶进口情况分析作者 崔小明据海关统计,2019年,包括丁苯橡胶、聚丁二烯橡胶、丁基橡胶、乙丙橡胶、丁腈橡胶、氯丁橡胶、异戊二烯橡胶以及热塑性弹性体(SBC)在内的我国合成橡胶主要胶种进口量合计达到133.53万吨,同比(下同)下降约1.26%。

一、主要品种进口情况表1 2019年我国主要合成橡胶品种进口情况丁苯橡胶37.620.2428.71乙丙橡胶34.82-3.9426.08丁基橡胶24.73-1.4318.52聚丁二烯橡胶20.19 4.0215.12丁腈橡胶8.40 5.40 6.29SBC 3.16-10.48 2.37异戊二烯橡胶 3.03-11.67 2.27氯丁橡胶 1.58-21.39 1.18合计133.53-1.26100.00二、主要进口国家和地区我国合成橡胶主要进口自韩国、日本、俄罗斯、沙特阿拉伯、新加坡和美国等国家和地区。

2019年来自这6个国家的进口量合计达到92.43万吨,约占总进口量的69.22%,比2018年的92.12万吨增长0.34%。

2018~2019年我国合成橡胶主要进口国家或地区情况见表2,2019年我国合成橡胶品种主要进口国家和地区情况见表3。

26述SUMMARY韩国26.4719.5826.380.3419.76丁苯橡胶韩国11.95 6.7931.77新加坡4.321.8911.48俄罗斯 3.30-9.098.77日本 2.81-4.757.47乙丙橡胶美国7.34-34.1121.08沙特阿拉伯5.88237.9316.89韩国 5.66-7.8216.26日本 3.61 5.2510.37丁基橡胶俄罗斯7.1231.8528.79沙特阿拉伯4.6929.9218.96新加坡 3.7111.0815.00日本 2.2128.498.94美国1.06-71.664.21述SUMMARY由表2和表3可以看出,韩国是我国合成橡胶的第一大进口来源国,是我国丁苯橡胶、聚丁二烯橡胶、丁腈橡胶、SBC最大的进口来源国,也是第三大乙丙橡胶进口来源国;日本是我国第二大合成橡胶进口来源国,也是我国氯丁橡胶最大的进口来源国,第二大聚丁二烯橡胶和异戊二烯橡胶、第三大丁腈橡胶和SBC进口来源国;俄罗斯是我国第三大合成橡胶进口来源国,是我国异戊二烯橡胶和丁基橡胶最大的进口来源国,也是第二大丁腈橡胶、第四大丁苯橡胶和第五大聚丁二烯橡胶进口来源国。

2018年泰国橡胶产业分析

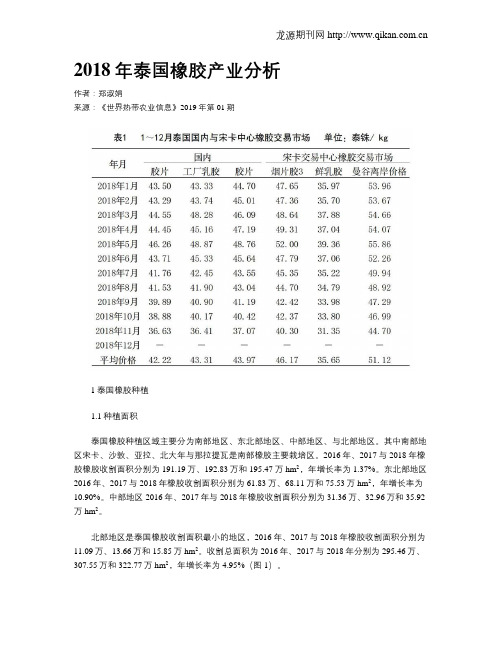

2018年泰国橡胶产业分析作者:郑淑娟来源:《世界热带农业信息》2019年第01期1泰国橡胶种植1.1种植面积泰国橡胶种植区域主要分为南部地区、东北部地区、中部地区、与北部地区。

其中南部地区宋卡、沙敦、亚拉、北大年与那拉提瓦是南部橡胶主要栽培区。

2016年、2017与2018年橡胶橡胶收割面积分别为191.19万、192.83万和195.47万hm2,年增长率为1.37%。

东北部地区2016年、2017与2018年橡胶收割面积分别为61.83万、68.11万和75.53万hm2,年增长率为10.90%。

中部地区2016年、2017年与2018年橡胶收割面积分别为31.36万、32.96万和35.92万hm2。

北部地区是泰国橡胶收割面积最小的地区,2016年、2017与2018年橡胶收割面积分别为11.09万、13.66万和15.85万hm2。

收割总面积为2016年、2017与2018年分别为295.46万、307.55万和322.77万hm2,年增长率为4.95%(图1)。

1.2国内种植政策(1)消减种植面积。

第1季度,消减种植面积6.4万hm2,减少天然橡胶供应量5%。

泰国并启动基金800亿泰铢作为补偿金来补贴参加该项项目的种植户。

7月泰国计划每年减少橡胶种植面积3.2万hm2,5年共减少减少16万hm2橡胶种植面积。

(2)限制国外投资公司在本国投资橡胶种植园。

避免影响泰国橡胶种植户的利益。

同时宋卡、沙敦、亚拉、北大年与那拉提瓦省将减少橡胶种植园,目标是200万莱,并将该计划上交农业合作部。

以便提高橡胶价格80泰铢/kg,目前橡胶价格已下降41.5泰铢/kg。

(3)为橡胶种植户提供补贴。

2018年7月18日,泰国农业与合作社部在未来5年减少橡胶种植面积为3.24万hm2。

每年减少4~5万t的橡胶产量。

政府为停止种植橡胶的胶农支付480美元/莱的补助金,随后提升为490美元/莱。

12月初,泰国农业银行和农业合作社为橡胶种植户与收割户提供180亿泰铢的补助金,来缓解低胶价的影响。

咸阳嘉华橡胶有限公司企业信用报告-天眼查

登记机关:

咸阳市工商行政管理局秦都分局

核准日期:

2018-02-06

1.2 分支机构

截止 2018 年 11 月 14 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信

3

息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

咸阳嘉华橡胶有限公司

企业信用报告

本报告生成时间为 2018 年 11 月 14 日 18:21:40, 您所看到的报告内容为截至该时间点该公司的天眼查数据快照。

目录

一.企业背景:工商信息、分支机构、变更记录、主要人员 二.股东信息 三.对外投资信息 四.企业发展:融资历史、投资事件、核心团队、企业业务、竞品信息 五.风险信息:失信信息、被执行人、法律诉讼、法院公告、行政处罚、严重违法、股权出质、

原邮政编码:

新邮政编码:712000

2017-07-11

原生产经营地:();原生产经 现生产经营地:(陕西省咸阳市秦都区 2017-07-11

营地所在行政区划:()

华家寨村中小企业园);现生产经营地

所在行政区划:(陕西省咸阳市秦都

区)

姓名: 华志琼;证件号码***** ****; 职位: 执行董事姓名:

信息

市秦都区华家寨村中小企业 区华家寨村中小企业园),现生产经营

园),原生产经营地所在行政 地所在行政区划:(陕西省咸阳市秦

区划:(陕西省咸阳市秦都 都区)

区)

经营范围变更

橡胶制品、型材、胶管、塑料 橡胶制品、型材、胶管、塑料制品的 制品的销售。(依法须经批准 生产销售。(依法须经批准的项目,

2018-02-06

不同品种顺丁橡胶性能比较

2018年第17期广东化工第45卷总第379期 ·43 ·不同品种顺丁橡胶性能比较许晋国(中石化茂名分公司研究院,广东茂名525011)[摘要]研究了10种国内外顺丁橡胶的加工性能与应用性能差异。

结果表明,镍系顺丁中,LD顺丁的拉伸强度、永久变形以及撕裂强度均为最低,AKRON磨耗量最大。

LG的抗湿滑性最好。

与镍系顺丁橡胶相比,稀土顺丁橡胶CB拉伸强度、撕裂强度均为最高,压缩温升、AKRON 磨耗量和滚动阻力均最低。

热氧老化后,LG的拉伸强度和断裂伸长率下降率最小,CB的拉伸强度下降最大,GY的拉断伸长率下降最大。

[关键词]顺丁橡胶;差异分析;硫化性能;物理机械性能;动态力学性能;老化性能[中图分类号]TQ332 [文献标识码]A [文章编号]1007-1865(2018)17-0043-03Performance Comparison of Different Kinds of Butadiene RubberXu Jinguo(Research Institute, Maoming Branch of SINOPEC, Maoming 525011, China)Abstract: The difference of processing performance and application performance of ten kinds of the domestic and foreign butadiene rubber was systematically analyzed. The results showed that the tensile strength, permanent deformation, and tear strength of butadiene rubber, which was produced by LD, were the lowest in the nickel-based butadiene and the abrasion of AKRON was the largest. The wet resistance of LG was the best. Compared with nickel-based butadiene rubber, the rare earth-based butadiene rubber CB had the highest tensile strength and tear strength, and the compression temperature rise, AKRON wear loss and rolling resistance were the lowest. After thermo-oxidative aging, The tensile strength and elongation at break of LG were the lowest, the tensile strength of CB decreased the most, and the elongation at break of GY dropped the most.Keywords: butadiene rubber;differential analysis;vulcanization properties;physical and mechanical properties;dynamic mechanical properties;aging properties顺丁橡胶是仅次于丁苯橡胶的世界第二大通用合成橡胶。

2023年橡胶行业市场调查报告

2023年橡胶行业市场调查报告橡胶行业近年来持续稳定发展,涉及的领域包括橡胶制品、轮胎、橡胶管、橡胶地板等。

市场需求稳定增长,产值不断提升,行业前景看好。

一、橡胶制品市场表现橡胶制品是橡胶行业中的主要产物之一,广泛应用于建筑、汽车、航空航天、电子、地铁等多个领域。

近年来,橡胶制品市场需求量一直保持稳定增长,2017年全球橡胶制品需求量达到3200万吨,预计到2025年将达到5700万吨。

国内橡胶制品市场不断扩大,具体表现在以下几个方面:(1)汽车橡胶制品:国内汽车产业不断发展,对橡胶制品的需求不断增加。

除了传统的发动机密封件、悬架等零部件外,近年来引入了新型橡胶制品,如充气式轮胎、隔音材料等,这些产品的需求量正日益增加。

(2)电子橡胶制品:随着电子产业的快速发展,电子橡胶制品需求量不断增加,例如耳套、键盘垫等。

(3)建筑橡胶制品:目前,国内房地产市场虽然遇到了政策调控和市场调整,但橡胶制品在建筑和园林领域的需求依旧不减,主要包括密封条、地垫等。

扩大需求的同时,国内橡胶制品市场不断提升自身产业技术研发水平,提高产品质量,推进智能化生产,这些策略将进一步加速市场的发展。

二、轮胎市场表现轮胎是橡胶行业中的重要产品之一,市场需求不断增加。

全球汽车产业快速发展,规模日益扩大,轮胎市场需求也相应增加。

目前,全球轮胎市场年销售额已超过2300亿美元,市场需求持续增长。

国内轮胎市场规模也在逐步壮大,20年来年产量连续保持在1.4亿至1.7亿条之间。

在国内外市场都存在的激烈竞争下,中国企业逐步发展出自己的世界品牌,轮胎市场的地位逐渐提升。

三、橡胶管市场表现橡胶管是橡胶行业中的重要产品之一,其需求量主要由能源行业、建筑、交通运输等领域决定。

全球橡胶管市场规模正在不断扩大,2018年全球橡胶管市场产值达到440亿美元,预计到2025年将达到700亿美元。

国内橡胶管产业快速发展,行业规模逐年扩大。

在激烈的市场竞争下,中国企业通过加强技术研发,引进国外先进技术和设备,提升了自身生产技术水平,橡胶管市场地位稳步提升。

企业信用报告_山东永盛橡胶集团有限公司

浅谈普洱市天然橡胶产业的发展

2018年第1期现代园艺浅谈普洱市天然橡胶产业的发展郭金萍,赵恩(1普洱市森林资源管理站,云南普洱665000;2普洱市农村能源站)天然橡胶是一种极为重要的工业原料,是国民经济建设不可缺少的战略物资。

云南普洱市以其得天独厚的自然和气候条件,成为云南省橡胶产业发展的主要产地之一。

目前,由于受多种因素的影响,天然橡胶产业的发展存在一些问题。

本文分析了普洱市天然橡胶产业的现状及发展中存在的一些问题,以期能够解决一些问题,促进边疆少数民族地区经济和社会发展。

普洱市;天然橡胶;发展海拔最高的非传统植胶地区。

自1952年大规模种植至今已有60多年的历史,现已成为云南继烟、糖、茶之后的又一新兴种植业。

目前,普洱市天然橡胶种植的面积约2.67万hm 2,地域主要集中在江城县、墨江县、孟连县、西盟县等。

据统计,4县共有7座较大制胶厂,年生产力62000t 。

其中江城公司有3座制胶厂,年生产能力为28000t (江城胶厂20000t ,龙马胶厂5000t ,坝鲁田胶厂3000t ),西盟公司1座,年生产能力8000t ;孟连公司3座,年生产力26000t (孟连胶厂8000t 、西盟作业区胶厂8000t 、云康胶厂10000t )。

2015年,共生产经营干胶38670.1t (自产干胶15127.07t ),其中江城公司21584.1t (自产干胶12392.5t ),西盟公司3273.3t (自产干胶2734.57t ),孟连公司13812.7t 。

目前,全市天然橡胶行业发展的龙头企业是云南农垦集团公司。

2.2存在的问题从当前天然橡胶产业情况来看,各家企业大多以天然橡胶初加工为主,并存在产能过剩、加工厂布局不合理、产品结构单一以及缺乏精深加工等问题。

2.2.1产能过剩。

截止到2013年底,云南省内现有183座天然橡胶初加工厂,设计加工能力157.1万t ,而实际生产干胶42.56万t 。

普洱市目前天然橡胶初加工厂约20家,生产能力约10万t ,普遍存在生产企业开工不足,产能严重过剩的现象。

商务部公告2018年第61号――关于对原产于韩国和日本的进口丁腈橡胶

商务部公告2018年第61号――关于对原产于韩国和日本的进口丁腈橡胶反倾销调查初步裁定的公告

【法规类别】倾销与反倾销

【发文字号】商务部公告2018年第61号

【发布部门】商务部

【发布日期】2018.07.16

【实施日期】2018.07.16

【时效性】现行有效

【效力级别】XE0303

商务部公告

(2018年第61号)

关于对原产于韩国和日本的进口丁腈橡胶反倾销调查初步裁定的公告

根据《中华人民共和国反倾销条例》(以下称《反倾销条例》)的规定,2017年11月9日,商务部(以下称调查机关)发布2017年第74号公告,决定对原产于韩国和日本的进口丁腈橡胶(以下称被调查产品)进行反倾销立案调查。

调查机关对被调查产品是否存在倾销和倾销幅度、被调查产品是否对国内丁腈橡胶产业造成损害及损害程度以及倾销与损害之间的因果关系进行了调查。

根据调查结果和《反

倾销条例》第二十四条的规定,调查机关作出初步裁定(见附件)。

现就有关事项公告如下:

一、初步裁定

调查机关初步认定,原产于韩国和日本的进口丁腈橡胶存在倾销,国内丁腈橡胶产业受到实质损害,而且倾销与实质损害之间存在因果关系。

2018中国十大合成橡胶品牌排行榜-合成橡胶品牌厂商

合成橡胶产品介绍&供应商目录概述:在企业发展和对产品质量、成本、交期、环保等提出更高的要求时,合成橡胶供应商与采购商之间合作、相互依存的关系越来越紧密,供应商之间竞争已成为整个供应链的竞争。

从而合成橡胶需要的成品、半成品、原材料、配件、机械等供应链产品和优质合成橡胶供应商已经大势所趋。

标签:合成橡胶厂家,合成橡胶图片,合成橡胶价格,合成橡胶标价来源:一呼百应平台(互联网+制造服务平台)附加说明:更新日期:2018年07月03日一呼百应平台完整版的合成橡胶供应商数据占用版面过大,因受限于百度文库文件上传大小、篇幅限制,仅仅只上传一部分。

需要查看更多最新完整合成橡胶商家信息,请登陆一呼百应网进行搜索查阅。

出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。

诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。

宫中府中,俱为一体;陟罚臧否,不宜异同。

若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。

侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。

将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。

亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

先帝在时,每与臣论此事,未尝不叹息痛恨于桓、灵也。

侍中、尚书、长史、参军,此悉贞良死节之臣,愿陛下亲之、信之,则汉室之隆,可计日而待也。

臣本布衣,躬耕于南阳,苟全性命于乱世,不求闻达于诸侯。

先帝不以臣卑鄙,猥自枉屈,三顾臣于草庐之中,咨臣以当世之事,由是感激,遂许先帝以驱驰。

后值倾覆,受任于败军之际,奉命于危难之间,尔来二十有一年矣。

武邑宇通橡胶有限公司(企业信用报告)- 天眼查

股东

高宇 高凤刚

股东类型

自然人 自然人

投资数额(万元)

/ /

三、对外投资信息

截止 2018 年 09 月 13 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

4

动产抵押、欠税公告、经营异常、开庭公告、司法拍卖 六.知识产权信息:商标信息、专利信息、软件著作权、作品著作权、网站备案 七.经营信息:招投标、债券信息、招聘信息、税务评级、购地信息、资质证书、抽查检查、产

品信息、进出口信息 八.年报信息

*以上内容由天眼查经过数据验证生成,供您参考 *敬启者:本报告内容是天眼查接受您的委托,查询公开信息所得结果。天眼查不对该查询结果的全面、准确、真实性负

经相关部门批准后方可开展经营活动)

登记机关:

衡水市武邑县工商行政管理局

核准日期:

2016-09-30

1.2 分支机构

截止 2018 年 09 月 13 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信

3

息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

武邑宇通橡胶有限公司

企业信用报告

本报告生成时间为 2018 年 09 月 13 日 00:21:58, 您所看到的报告内容为截至该时间点该公司的天眼查数据快照。

目录

一.企业背景:工商信息、分支机构、变更记录、主要人员 二.股东信息 三.对外投资信息 四.企业发展:融资历史、投资事件、核心团队、企业业务、竞品信息 五.风险信息:失信信息、被执行人、法律诉讼、法院公告、行政处罚、严重违法、股权出质、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天胶:重负之下期盼暖春成文日期:2017/12/22摘要:2017年橡胶的底部之路还在探索,但年内刷新三年高点,拉动价格重心较2016年明显上移。

展望2018年行情,笔者认为,基本面分析为主,资金面分析为辅,政策面变化时刻关注。

全球天然橡胶供应增长大周期有望扭转,季节性供应紧缩周期则可能出现在一季度,因这一阶段里,产胶国限产措施的执行期和新胶的停割期高度重合。

国内显性库存和进口的变化仍具有周期性规律,但整体基数高于往年,将在阶段性增加供应压力。

轮胎、汽车及重卡细分行业面临偏空的政策环境,因此看淡来年橡胶需求。

牛市看需求,熊市看供应,2011年以来全球供应过剩长期压制橡胶价格,明年供应层面的转机,或继续抬高天胶的供需价格平衡点。

资金面上,产业资金扎堆保证了沪胶期价长期内与基本面同步,故而谨慎乐观看待来年行情,而主要的风险点则是产胶国限产措施,以及国内宏观经济、环保、汽车消费等政策面的变化。

一、年度走势回顾2017年橡胶的底部之路还在探索,但年内走势前高后低,一定时间区间内仍呈现较强的波动性。

大体来看,分为一轮上涨,两轮下跌,一轮反弹。

2月中旬以前,市场延续了自2016年下半年以来的上涨行情,逐渐走向2013年以来的最高价位,主力1705合约最高站上22000元/吨。

此阶段市场主要影响因素为,国产胶停割,三大产胶国限制出口以及泰国洪水影响割胶量,阶段内出现橡胶货源紧缺。

2月中旬至5月底,市场处于下跌阶段,主力1709跌至12000元/吨附近。

此阶段市场主要影响因素为,进口胶供应恢复正常,国内现货和仓单库存均加速上升,商品市场系统性走弱。

6月至9月初,市场温和反弹,主力1801价格回升至17000元/吨以上。

此阶段市场影响因素为,在胶价连续下跌靠近种植成本之后,现货下行空间受限,且黑色系拉动工业品板块整体反弹。

9月中旬至12月中旬,市场经历年内第二波下跌,截止完稿,主力1805窄幅运行于13300-15000的低位区间。

此阶段市场焦点因素为,巨量仓单到期交割和清理,产胶国会议暂未达成有效结果,全球供应季节性增长。

图1:沪胶主力连续合约走势数据来源:徽商期货研究所Wind二、上游:供应周期的潜在变化因种植属性的特殊,全球橡胶供应具有极强的周期性。

笔者认为,跨年级别的长周期上,数年的供应扩张格局已不可持续,新一轮收缩大周期最快或将于2018年到来;年内小周期来看,上半年供应将阶段性收缩。

以下将从从价格、时间、政策角度逐一分析。

(一)价格:割胶低利润制约割胶意愿结合近两年的天胶价格来看,沪胶一般在13000元/吨以下抗跌性开始加强,因这一价位所倒推出的原料胶价格已接近胶农的种植成本线,若继续下跌,则割胶利润所剩无几。

橡胶的种植成本主要由人力成本构成,当割胶的收入不抵放弃割胶外出务工的收入时,胶农的割胶意愿就极大降低,弃割弃种的面积增多,阶段内产量下降。

如2008年胶价暴跌,就曾出现全球范围内的弃割、弃种现象。

以国产胶为例,根据中国十三五规划中关于”2020年居民人均收入比2010年翻番”的宏观设计,未来几年居民收入上涨的趋势不会发生改变,也就是说橡胶种植的机会成本将继续提高,沪胶交割品之一的全乳胶的底部价格也将抬升。

2016年的沪胶低点在10000元/吨左右,2017年低点在12000元/吨以上,2018年若价格继续处于底部区域,则国内割胶量难有增长。

因此笔者认为,目前价格下橡胶供应不具有继续扩张的动力。

图2:数据来源:徽商期货研究所Wind(二)时间:开割面积或已过峰值据ANRPC统计,截止至2017年,东南亚主要产胶国可开割面积为914万顷,为历年之最。

这代表着,全球橡胶产能正处于历史最高值。

但是,后续产能的增长空间或有限,因新增的开割面积将逐年减少。

2005年起,受到当时连续走高橡胶价格刺激,东南亚主要产胶国先后规模性地扩大橡胶种植面积,尤其以泰国和越南为甚。

据统计,产量排名居前的泰国、印度尼西亚、马来西亚、越南、柬埔寨五国的累计新增面积在2010-2012年间达到峰值,年均增长37万顷。

橡胶树苗栽种后一般5-7年可以割胶,即有实际橡胶产出。

因此前期新增种植面积所带来的开割面积峰值预计出现在2017-2019年,随后全球橡胶开割面积的增速有望下滑甚至出现负增长。

图3:图4:数据来源:徽商期货研究所Wind(三)政策:产胶国干预影响中期产量11月底,泰国、印尼、马来三方达成初步协议,决定再次联合削减橡胶出口,即“出口吨位计划”,预计执行时间起始于12月。

市场此前传闻此项计划的累计缩减量约为25万吨,但具体数据尚需三方进一步商讨确定。

从短期来看,该消息对市场心态有一定提振。

长期来看,效果仍需观察。

参考历史经验,上一轮“出口吨位计划”出台后(2016年2月初公布,3-8月执行,缩减总量61.5万吨),曾拉动橡胶价格反弹约30%,但期间价格仍有较大反复。

12月中旬,泰国当局推出186亿泰铢的橡胶价格稳定方案,包括橡胶收购、企业低息贷款和减产计划。

其中,收购计划为不超过120亿泰铢的预算,分别采购胶片9.6万吨,乳胶10.7万吨,执行时间为2017年12月至2018年4月底;年度减产量目标为10万吨。

两项措施的执行量约占泰国年橡胶产量的7%,再考虑到收储的执行时间跨越高产期、停割期,并与“出口吨位计划”时间周期高度重叠,对中期供应影响较集中。

图5:图6:数据来源:徽商期货研究所Wind小结:2017年1-11月,橡胶生产国组织其成员国的天胶产量累计达到1044万吨,同比增长4.89%;出口量873万吨,同比增长6.56%,供应整体高于2016年。

在此高基数之下,预计2018年全球新胶供应受到新增面积减少、政策干预以及低价格的影响将有所收缩,尤其是一季度大部分地区进入停割期,货源紧张的概率增大。

三、中游:库存高、进口增、套利多(一)显性库存历史新高国内橡胶的显性库存,分为交易所库存和港口库存两类。

首先看交易所库存。

因上海期货交易所去年新批复了三家可生产交割用全乳胶的加工厂,并扩大了交割总库容,因此2017年仓单量和交易所库存刷新历史纪录。

因期货持续升水现货,自2016年11月旧仓单集中注销后,交易所仓单库存单边上升趋势,直至今年仓单集中注销期之前的11月22日,达到创纪录的427940吨,而交易所总库存最高到达51万吨。

也就是说,目前可交割货源呈现了现货向期货单项流动的局面。

直接说明期货主动卖出资金增多,间接说明现货销售难度增大。

再看港口库存。

青岛保税区12月中旬最新数据为,天然橡胶12.35万吨,复合胶3900吨,合成胶9.2万吨,各类橡胶总计21.94万吨,较去年同期增长一倍以上。

港口库存年内波动呈现先升后降的格局,年内高点出现在6月中旬(27.88万吨,与2016年最高位相当),11月下旬在混合胶入库的带动下总库存再次攀升(去库存周期4.5个月,短于2016年2.5个月)。

全年来看,库存累积的速度快于消耗速度。

图7:图8:数据来源:徽商期货研究所上期所Wind(二)进口量大幅增长据海关初步数据,2017年1-11月,中国橡胶进口量(包含天然橡胶、合成橡胶、乳胶)共计632万吨,同比增长24.4%。

全年来看,天然橡胶进口量波动呈现前高后低格局。

沪胶年初价格一路上涨突破20000元/吨,刺激贸易商进口采购情绪,但产区天气影响,阶段性供应紧张,进口量的扩张推迟至3月达到年内高点31万吨,随后价格与进口量同步下行,最低值为7月数据,仅为15万吨。

时至年末,国产胶停割,动态供应开始依赖进口端,预计流入数量将再次攀升。

分胶种看,烟片胶和乳胶进口平稳,标胶下半年明显减少。

受到混合胶大规模替代标胶的影响,合成胶进口量近两年持续增长,且超越天胶进口。

目前,市场中混合胶的进口主要有两类用途,一是代替传统的标胶在下游行业中使用,即实际当作天胶使用;二是进行期现套利交易,即买混合胶抛沪胶套利。

前者是出于规避关税的原因,后者则是基于今年以来期货持续升水现货的情况。

总的来说,合成胶进口预计将保持增长态势,天胶进口则基本遵循割胶的季节性规律,未来一年进口总量仍有上升空间。

图9:图10:数据来源:徽商期货研究所Wind(三)期现套利机会偏多2017年,沪胶期现价差波动剧烈,套利机会增多,因此,除传统的交割品套利如全乳胶、烟片胶之外,还有标胶、混合胶等非交割品的套利操作也成为主流。

套利窗口的打开与闭合,阶段性影响市场货源的紧张与否。

当期价升水现货或超涨现货较多时,现货市场买货询价增多;当期价连续下跌套利窗口闭合时,现货市场抛售增多。

目前,虽然橡胶价格再次回到底部区域,但期货仍然升水全乳胶、混合胶等现货,套利交易存在利润空间,现货市场的流转仍包含一定套利盘的操作。

图11:数据来源:徽商期货研究所隆众资讯Wind小结:橡胶中游贸易虽然只是一个承上启下的环节,不如供需对价格有绝对的主导力,但其中的库存、进口、套利的变化对供需平衡的形成有很大影响。

展望2018年,显现库存的周期性变化仍然存在,但基数预计较高;进口端除非出现上游大规模减产否则将继续上升;期现套利交易的存在对市场价格有助涨助跌的效应。

四、下游:产业向好,但政策收紧(一)轮胎与环保风暴2017年1-11月,中国橡胶轮胎累计产出74933万条,于去年同期基本持平(+0.7%)。

上半年产出较平稳,6月产量达到8964万条,创2014年以来新高。

但下半年产量逐月下行。

与产量变相呼应的是,轮胎开工数据也是前高后低,春节后经销商追涨采购,行业内囤货意向高企,全钢胎和半钢胎的开工率分别快速提升至69%和73%以上。

但下半年国内环保监察升级,尤其是8月中央环保督查组进驻山东对开工率影响较大。

因这一地区轮胎厂密度全国最高,尤其是私营小规模轮胎厂较多,环保不达标被要求减产或关停的比例偏高。

截止12月15日当周,全钢胎和半钢胎的开工率分别为67.98%和67.64%,分别低于去年3.21和5.86个百分点。

图11:图12:数据来源:徽商期货研究所Wind目前来说,环保限产成为仅次于供需因素外,影响国内轮胎产出的最重要因素。

京津冀大气污染传输通道即“2+26”城市的环保监察在这个冬天进一步加强。

以上城市包含了山东省在内约占全国轮胎产出的60%。

目前,部分轮胎企业已被责令搬迁、停产、限产50%,预计产出将有较大减少。

12月起,新一轮轮胎涨价潮来临,环保和原材料成本上升是调价的主要原因,在看涨情绪带动下,轮胎经销商抢货、囤货的热情或将重燃,但实际开工率下降仍预示着橡胶需求的减少。

图13:数据来源:徽商期货研究所Wind(二)小排量汽车与购臵税优惠相比于2016年的汽车行业的销售井喷,2017年的产销数据颇为黯淡。

1-11月,国内汽车销量累计2584万辆,同比小幅增长3.59%,增速2016年下滑10多个百分点。