科目汇总表(模板)

科目汇总表模板

本年利润

借方 号

主营业务成本

借方 号

应付福利费

主营业务收入

借方 号

库存商品

号

主营业务税

计

0.00 计

0.00 计

0.00 计

0.00 计

0.00

计

0.00 计

0.00 计

0.00 计

0.00 计

0.00 计

第 1 页,共 4 页

生产成本

号 借方 号 贷方 号

营业外支出

借方 号 贷方 号

应付工资

借方 号 贷方 号

记 帐 凭 证 汇 总 表

2017年5月18日

现金

号 借方 号 贷方 号

银行存款

借方 号 贷方 号

管理费用

借方 号 贷方 号 借方

应付帐款

号 贷方 号 借方

原材料

号 贷方 号

制造

计 号

0.00 计

0.00 计 贷方 号

0.00 计

0.00 计 贷方 号

0.00 借方

计 号

0.00 计 贷方 号

0.00 计

0.00 计 贷方 号 借方

0.00 计

0.00 计 贷方 号

财务费用

借方 号

应收帐款

借方 号

其他应收款

借方

应交税金

号

预收账款

号

预付

计 号

0.00 计

0.00 贷方 号

0.00 计

0.00 计 贷方 号

0.00 借方

计 号

0.00 计 贷方 号

0.00 计

0.00 计 贷方 号 借方

0.00 计

0.00 计 贷方 号

其他应付款

财务表格-报表科目汇总表_1

单位代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码

单位

凭证记录表

借方 264810

0 1000 3700000 30Biblioteka 00 0 0 0 37000

贷方

摘要

0 人民币

264810 银行存款

0 办公费

0 人民币

407800 银行存款

0 人民币

3200 人民币

二级名称 人民币 人民币 办公费 人民币 人民币 周州 人民币 人民币 人民币 人民币 人民币

金额 -264810 264810

-1000 -370000

407800 -3000 3200

0 0 0 -37000

凭证号 001 002 003 004 005 006 007 008 009 010 011

代码 20341 25430 10021 10215 34520 45620 15462 36452 43521 41023 31200

科目名称 现金/人民 银行存款/ 管理费用/ 现金/人民 银行存款/ 其他应收 现金/人民 现金/人民 现金/人民 现金/人民 现金/人民

0 人民币

0 人民币

0 人民币

0 人民币

表

日期 一级名称 2007/7/13 现金 2007/7/14 银行存款 2007/7/15 管理费用 2007/7/15 现金 2007/7/15 银行存款 2007/7/15 其他应收 2007/7/16 现金 2007/7/16 现金 2007/7/17 现金 2007/7/17 现金 2007/7/17 现金

科目汇总表模板

科目汇总表模板在学校教育中,科目汇总表是一种非常重要的文档,它可以帮助学生和教师更好地了解学生的学习情况,以及学校的教学安排。

科目汇总表通常包括学生的姓名、学号、各科成绩、考试时间等内容,可以为学校管理和教学提供重要参考。

下面是一个科目汇总表的模板,供大家参考使用。

科目汇总表模板。

学校名称,_______________________ 学号,_______________________。

姓名,_______________________ 班级,_______________________。

学年,_______________________ 学期,_______________________。

序号科目成绩考试时间。

1 语文。

2 数学。

3 英语。

4 物理。

5 化学。

6 生物。

7 历史。

8 地理。

9 政治。

10 体育。

11 音乐。

12 美术。

13 信息技术。

备注,______________________________________________________。

以上是一个简单的科目汇总表模板,可以根据实际情况进行调整和修改。

在填写科目汇总表时,需要注意以下几点:1. 填写学生信息,首先需要填写学生的姓名、学号、班级等基本信息,确保信息的准确性和完整性。

2. 填写科目成绩,根据学生的实际成绩情况,逐一填写各科目的成绩,确保填写的成绩准确无误。

3. 填写考试时间,填写每门科目对应的考试时间,可以帮助学生和教师更好地了解学习进度和安排。

4. 补充备注信息,在科目汇总表的最后,可以补充一些备注信息,如学生的特长、优缺点等,这些信息对学校管理和教学都有一定的参考价值。

科目汇总表的制作对于学校管理和教学都具有重要意义。

通过科目汇总表,学校可以及时了解学生的学习情况,发现问题并及时解决;教师可以根据科目汇总表的信息,有针对性地进行教学和辅导工作,帮助学生取得更好的学习成绩。

总之,科目汇总表是学校管理和教学中不可或缺的重要文档,希望以上科目汇总表模板能够为大家在制作科目汇总表时提供一定的帮助。

Excel表--科目汇总表

借方 现金 贷方 借方 银行存款 贷方 借方 应收账款 贷方 借方 其他应收款 贷方 借方 预付帐款 贷方 借方

待摊

小计 余额

0.00 小计 0.00 借方发生额 贷方发生额

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 小计 0.00

小计

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 小计

0.00 小计 0.00

0.00 小计 0.00

0.00 小计

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 0.00

第 6 页,共 6 页

0.00 小计

0.00 小计 0.00

0.00 小计 0.00

0.00 小计

ቤተ መጻሕፍቲ ባይዱ

0.00 小计 0.00

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 0.00

第 5 页,共 6 页

科目汇总表 2005年9月

管理费用 贷方 借方 财务费用 贷方 借方 营业外收入 贷方 借方 营业外支出 贷方 借方 实收资本 贷方 借方 资本公积 贷方

固定资产

0.00 小计 0.00 小计

0.00 小计 0.00

0.00 小计 0.00

0.00 小计

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 小计 0.00

0.00 小计

0.00 小计 0.00

0.00

科目汇总表

本期借方发生额 本期贷方发生额 科目名称 期初余额 期末余额 297693 294893 库存现金 3000 5800 1121187.56 267408 1787641.56 银行存款 933862 4000 4000 其他应收款 3500 3500 86600 174440 在途物资 278300 190460 180781.05 400387.745 250937.135 应交税费 31330.44 56000 36800 受托代销商品 102931 122131 36800 56000 代销商品款 0 19200 51500 6468 固定资产 350300 395332 30000 30000 交易性金融资产 63400 63400 309956 842682 库存商品 745992 213266 128612.77 76152 商品进销差价 103690 51229.23 38800 30450 其他货币资金 10000 18350 11232 应付票据 50000 61232 32999.37 32999.37 管理费用 0 0 8500 8500 投资损益 0 0 141516 37750 应收账款 100824 204590 50600 50600 委托加工物资 0 0 837 待摊费用 0 837 26990.82 26990.82 销售费用 0 0 4800 4100 包装物和低值易耗品 8007 8707 1065062 1065062 主营业务收入 0 0 192 192 其他业务收入 0 0 736322 736322 主营业务成本 0 0 100 100 营业外收入 0 0 3035.48 3035.48 营业外支出 0 0 150000 150000 发出商品 0 0 19246 56686 应付账款 56580 94020 696.69 固定资产减值准备 922.11 225.42 2469.83 1563.19 累计折旧 73177.89 72271.25 3801.48 3801.48 固定资产清理 0 0 1078.44 1078.44 财务费用 0 0 61280 7660 委托代销商品 87231 140851 250 累计摊销 18950 19200 14590.6 14590.6 营业税金及附加 0 0 20000 短期借款 40000 20000 10000 应收票据 110000 100000 300 应收股利 9800 9500 25200 41730 应付职工薪酬 0 16530 2075 长期待摊费用 31788 29713 518.83 518.83 资产减值损失 0 0 518.83 坏账准备 521.62 1040.45 74810.045 74810.045 所得税费用 0 0 22443.0135 72553.1335 盈余公积 50110.12 44886.027 246873.1485 824277.742 利润分配 622290.62 1018006.95 1018006.95 1224620.55 本年利润 1224620.55 5849469.942 总计 5111128.35

会计科目汇总表模板

会计科目汇总表模板会计科目汇总表是会计工作中的重要工具,用于汇总和整理各类会计科目的名称和编码。

这个表格可以按照不同的会计科目分类进行排列,例如资产类、负债类、所有者权益类、成本类、损益类等等。

在编制会计科目汇总表时,以下是一些常见的会计科目和其相关内容,供参考:1. 资产类:- 货币资金:包括现金、银行存款等流动性较高的资金。

- 应收账款:公司向其他单位或个人借贷的款项。

- 存货:公司的库存商品,包括原材料、在制品和成品等。

- 固定资产:公司购置的长期使用的资产,如房屋、机器设备等。

- 无形资产:公司拥有的无形的资产,如专利、商标等。

- 长期股权投资:公司持有的其他公司股票或股权。

2. 负债类:- 应付账款:公司欠他人的款项。

- 应付工资:公司欠员工的工资及相关费用。

- 预收账款:公司已收到但尚未实现的预付款项。

- 长期借款:公司拥有的长期借款。

- 应交税费:公司应向国家缴纳的各项税费。

3. 所有者权益类:- 股本:由股东投入的资本。

- 资本公积:公司在发行股票时超过股票面值的部分所形成的资本。

- 盈余公积:公司利润分配中不归股东所有的部分,如法定盈余公积和任意盈余公积等。

- 未分配利润:公司未分配给股东的盈利。

4. 成本类:- 原材料成本:生产商品所使用的原材料的成本。

- 劳务成本:公司用于雇佣人员所发生的成本。

- 折旧费用:固定资产在使用过程中产生的折旧所形成的费用。

5. 损益类:- 营业收入:公司通过销售商品或提供服务所获得的收入。

- 营业成本:与公司生产商品或提供服务所发生的成本相关的费用。

- 营业税金及附加费:公司通过经营活动应向国家缴纳的各项税费。

- 营业利润:公司在扣除各项费用后的实际利润。

- 利润总额:公司在扣除营业外收入和营业外支出后的利润。

- 净利润:公司在扣除所得税后的实际盈余。

在实际工作中,会计科目汇总表的具体内容和分类方式还需要根据具体公司的业务情况和财务报表要求进行调整和变动。

科目汇总表表

4,312.80 625,940.00

61,554.69

26,500.00

26,500.00

300000.00

200000.00 492336.00 1800050 177575.43 160126.13

1036449.60 10243.97

科 目 汇 总 表

年 会计科目 库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收帐款 其他应收款 持有至到期投资 坏帐准备 预付帐款 材料采购 原材料 自制半成品 库存商品 委托加工物资 低值易耗品 材料成本差异 固定资产 累计折旧 固定资产减值 在建工程 工程物资 固定资产清理 待处理财产损溢 无形资产累计摊销 长期股权投资 递延所得税资产 短期借款 应付票据 应付帐款 预收帐款 应付职工薪酬 应付股利 应交税费 其他应付款 应付利息 长期借款 递延所得税负债 盈余公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 主营业务成本 主营业务税金及附加 其他业务收入 其他业务成本 销售费用 管理费用 财务费用 投资收益 公允价值变动损益 资产减值损失 营业外收入 营业外支出 所得税费用 合计 财务主管 总页 月 日至 月 日 编号:科汇第 号 贷方科目 现收第 1--1 号止 1,360.70 现付第 1--6 号止 1,024,531.07 135,000.00 凭 银收第 1--5 号止 501,500.00 证 银付第 1--15号止 360,000.00 号 币收第 1--2 号止 80,000.00 码 币付第 1--4 号止 转字第 1-13 号止 2,830.00 600,000.00 借方科目 2,553.00 1,349,658.51 676,071.90 395,928.00 794,949.60 830.00

科目汇总表电子版

年 月 科目汇总表

会计科目借方贷方

现金--银行存款--应收账款--应收票据--其他应收款--在途物资--委托加工物资--低值易耗品--库存商品--工程物资--待摊费用--固定资产--累计折旧--在建工程--固定资产清理--无形资产--待处理财产损益--短期借款--应付账款--其他应付款--应付工资--应付福利费--应交税费--其他应交款--预提费用--实收资本--盈余公积--本年利润--利润分配--生产成本--制造费用--主营业务收入--主营业务成本--主营业务税金及附加--管理费用--营业费用--财务费用--营业外收入--营业外支出--所得税--

合计--。

(完整版)科目汇总表空白表

库存现金 银行存款 应收帐款 其他应收款 在途物资 原材料 库存商品 低值易耗品 包装物 累计折旧 在建工程 工程物资 长期待摊费用 短期借款 应付账款 应付职工薪酬 应交税费 其他应付款 长期借款 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 主营业务成本 其他业务支出 主营业务税金及附加 营业费用 管理费用 财务费用 所得税费用

合计

附记账凭证 会计主管

张 复核

科目汇总表

2012年3月1日 — 30日

ቤተ መጻሕፍቲ ባይዱ

本期发生额

借方

贷方

自第 号起至第

记账

制证

汇字1号 总账 页数

号止

科目汇总表及余额表

年 月 日

凭证号: 至 号

科目名称

上期结余

本期发生

本期结余

借方

贷方

借方

贷方

借方

贷方

现金

银行存款

应收帐款

坏帐准备

预付货款

其他应收款

库存商品ቤተ መጻሕፍቲ ባይዱ

低值易耗品

待摊费用

递延资产

固定资产

累计折旧

长期债权投资

待处理财产损失

短期借款

应付帐款

预收帐款

其他应付款

应付工资

应付福利费

应交税金

其他应交款

预提费用

长期股权投资

长期借款

实收资本

资本公积

盈余公积

本年利润

未分配利润

主营业务收入

主营业务成本

主营业务税金及附加

营业外支出

其他业务支出

管理费用

销售费用

财务费用

营业外收入

营业外支出

合计

科目汇总表_模板

合计

贷方发生额பைடு நூலகம்

制造费用 生产成本

管理费用

财务费用 主营业务收入 主营业务成本 主营业务费用

主营业务税金及附加

其他业务收入 其他业务支出 营业外收入 营业外支出 合计

科目汇总表

单位:重庆亿腾机械有限公司 年 月 日 会计凭证总号数:

借方发生额

合计

科目名称

现金 银行存款 应收账款 其他应收款 应收票据 材料 库存商品 预付账款 固定资产 累计折旧 固定资产清理 在建工程 短期借款 应付账款 预收账款 其他应付款 应付工资 应交税金 其他应交款 本年利润 利润分配 实收资本 资本公积 盈余公积

科目汇总表

合计

科目名称

合计

现金

贷方发生额

银行存款

应收账款 其他应收款

应收票据

材料

库存商品 预付账款 固定资产 累计折旧 固定资产清理 在建工程 短期借款 应付账款 预收账款 其他应付款 应付工资

应交税金

其他应交款 本年利润 利润分配 实收资本 资本公积 盈余公积 营业费用 制造费用 生产成本

管理费用

财务费用 主营业务收入 主营业务成本 主营业务费用 主营业务税金及附加 其他业务收入 其他业务支出

营业外收入 营业外支出

合计

材料成本差异科目汇总表

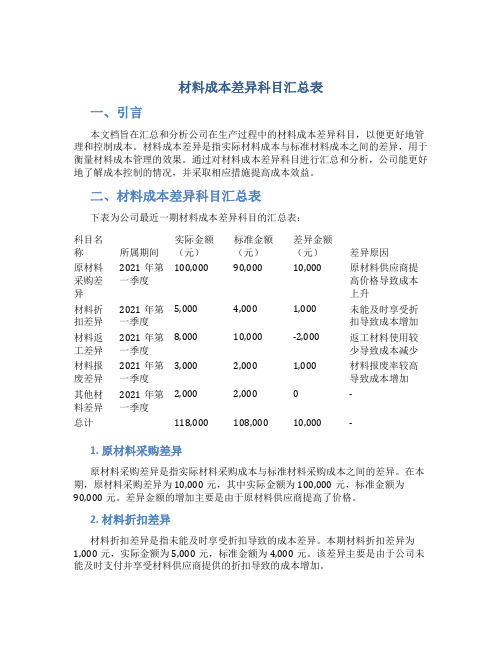

材料成本差异科目汇总表一、引言本文档旨在汇总和分析公司在生产过程中的材料成本差异科目,以便更好地管理和控制成本。

材料成本差异是指实际材料成本与标准材料成本之间的差异,用于衡量材料成本管理的效果。

通过对材料成本差异科目进行汇总和分析,公司能更好地了解成本控制的情况,并采取相应措施提高成本效益。

二、材料成本差异科目汇总表下表为公司最近一期材料成本差异科目的汇总表:科目名称所属期间实际金额(元)标准金额(元)差异金额(元)差异原因原材料采购差异2021年第一季度100,000 90,000 10,000 原材料供应商提高价格导致成本上升材料折扣差异2021年第一季度5,000 4,000 1,000 未能及时享受折扣导致成本增加材料返工差异2021年第一季度8,000 10,000 -2,000 返工材料使用较少导致成本减少材料报废差异2021年第一季度3,000 2,000 1,000 材料报废率较高导致成本增加其他材料差异2021年第一季度2,000 2,000 0 -总计118,000 108,000 10,000 -1. 原材料采购差异原材料采购差异是指实际材料采购成本与标准材料采购成本之间的差异。

在本期,原材料采购差异为10,000元,其中实际金额为100,000元,标准金额为90,000元。

差异金额的增加主要是由于原材料供应商提高了价格。

2. 材料折扣差异材料折扣差异是指未能及时享受折扣导致的成本差异。

本期材料折扣差异为1,000元,实际金额为5,000元,标准金额为4,000元。

该差异主要是由于公司未能及时支付并享受材料供应商提供的折扣导致的成本增加。

3. 材料返工差异材料返工差异是指返工材料的使用情况与标准材料使用量之间的差异引起的成本差异。

本期材料返工差异为-2,000元,实际金额为8,000元,标准金额为10,000元。

负数表示实际成本低于标准成本,说明返工材料使用较少导致成本减少。

科目汇总表模板

科目汇总表模板在学校教育中,科目汇总表是学生、老师和家长们非常重要的一份文档。

它可以帮助学生了解自己的学习情况,帮助老师和家长了解学生的学业表现。

科目汇总表通常包括学生的姓名、班级、各科成绩等信息。

下面是一个科目汇总表的模板,希望对大家有所帮助。

科目汇总表。

学生姓名,___________ 班级,___________ 学号,___________。

科目 | 平时成绩 | 期中成绩 | 期末成绩 | 总评成绩。

语文 | ________ | ________ | ________ | ________。

数学 | ________ | ________ | ________ | ________。

英语 | ________ | ________ | ________ | ________。

物理 | ________ | ________ | ________ | ________。

化学 | ________ | ________ | ________ | ________。

生物 | ________ | ________ | ________ | ________。

历史 | ________ | ________ | ________ | ________。

地理 | ________ | ________ | ________ | ________。

政治 | ________ | ________ | ________ | ________。

音乐 | ________ | ________ | ________ | ________。

美术 | ________ | ________ | ________ | ________。

体育 | ________ | ________ | ________ | ________。

备注,___________。

以上是一个简单的科目汇总表模板,可以根据实际情况进行调整和修改。