云内动力财务分析

云内动力2020年三季度财务分析结论报告

云内动力2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损1,365.72万元,2020年三季度扭亏为盈,盈利604.61万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为240,714.26万元,与2019年三季度的107,653.71万元相比成倍增长,增长1.24倍。

2020年三季度销售费用为7,079.52万元,与2019年三季度的5,902.19万元相比有较大增长,增长19.95%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为5,166.84万元,与2019年三季度的4,842.69万元相比有较大增长,增长6.69%。

2020年三季度管理费用占营业收入的比例为2.01%,与2019年三季度的4.14%相比有所降低,降低2.14个百分点。

2019年三季度理财活动带来收益1,099.96万元,2020年三季度融资活动由创造收益转化为支付费用,支付1,859.63万元。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,云内动力2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

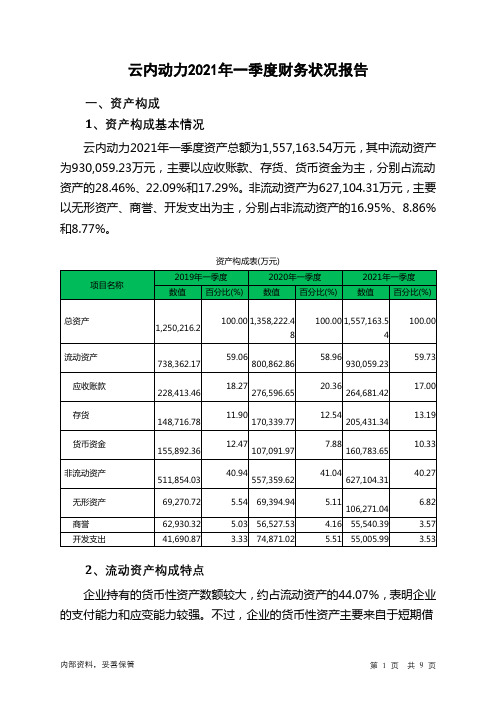

云内动力2021年一季度财务状况报告

内部资料,妥善保管

第7页 共9页

2、速动比率

2021年一季度速动比率为0.86,与2020年一季度的0.83相比略有增 长。2021年一季度速动比率比2020年一季度提高的主要原因是:2021年 一季度速动资产为724,627.89万元,与2020年一季度的630,523.09万元相 比有较大增长,增长14.92%。2021年一季度流动负债为844,712.78万元, 与2020年一季度的761,616.24万元相比有较大增长,增长10.91%。速动 资产增长速度快于流动负债的增长速度,致使速动比率提高。速动资产偏 少,速动比率偏低。

6.82 3.57 3.53

2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的44.07%,表明企业 的支付能力和应变能力较强。不过,企业的货币性资产主要来自于短期借

内部资料,妥善保管

第1页 共9页

款及应付票据,应当对偿债风险给予关注。企业流动资产中被别人占用的、 应当收回的资产数额较大,约占企业流动资产的28.46%,应当加强应收款 项管理,关注应收款项的质量。

内部资料,妥善保管

第2页 共9页

2021年一季度总资产为1,557,163.54万元,与2020年一季度的 1,358,222.48万元相比有较大增长,增长14.65%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:应收票据增加69,082.89万元,货币 资金增加53,691.68万元,无形资产增加36,876.09万元,存货增加 35,091.57万元,递延所得税资产增加2,103.9万元,长期待摊费用增加46.8 万元,共计增加196,892.93万元;以下项目的变动使资产总额减少:投资 性房地产减少73.34万元,预付款项减少151.52万元,商誉减少987.15万 元,其他流动资产减少2,071.09万元,其他非流动资产减少5,277.37万元, 应收账款减少11,915.23万元,交易性金融资产减少16,855.71万元,开发 支出减少19,865.02万元,在建工程减少56,445.52万元,固定资产减少 273,651.81万元,共计减少387,293.75万元。各项科目变化引起资产总额 增加198,941.05万元。

昆明云内动力股份有限公司财务分析报告

学号 201357156 年级 2013级专业班级财务管理4班姓名李笑然报告题目:昆明云内动力股份有限公司财务分析报告成绩记分表是否雷同□是否整篇摘抄下载□目录一、战略分析 (3)(一)宏观环境分析 (3)(二)行业分析 (7)(三)企业内部环境分析 (11)(四)SWOT矩阵 (17)(五)企业总体战略分析 (18)二、会计分析 (20)(一)资产负债表分析 (20)(二)利润表分析 (36)三)现金流量表分析………………………………………………………………………………………….42.三、财务能力分析 (50)(一)基本财务能力分析 (50)(二)综合财务能力分析 (57)四、问题与对策 (61)(一)问题 (61)二) 对策 (61)昆明云内动力股份有限公司财务分析报告一、战略分析(一)宏观环境分析1.经济发展水平从表1来看,我国GDP总量在世界各国中的排名不断上升,经济发展规模较大,至2010年已经成为世界第二大经济体;但是,与此同时,我国的人均GDP还较低,以2014年为例,我国人均GDP为7485美元,但是世界排名为第84。

国际经验表明,人均GDP等于3000美元成为一个国家或者地区发展分水岭,产业结构变化是现代经济增长的主要内容。

2.经济发展周期在过去30多年的时间里,我国经济保持了年均9.8%以上的增长率,是国内外描述中国经济奇迹的一个通行说法。

从周期性角度来看,经济增速的起伏变动是活跃经济体的正常表现。

(1)我国经济四轮增长周期划分改革开放30多年,中国经济保持了9.8%以上的增长率,并不是中国经济增速始终保持在9.8%甚至两位数增长,而是将改革开放30多年经济增速平均化的结果。

按照我国经济体制改革的实际进程,我们可将2013年以前的经济增长划分为四轮周期。

①第一轮是1978-1984年,处于体制改革的探索时期。

这一时期我国经济持续3年增速都低于8%,1981年的经济增速只有5.2%,出现了所谓的经济硬着陆,形成了这轮周期的最低点,这轮周期我国经济年均增速只有9.47%,经济增速呈现出V字型走势,呈现出大起大落、忽冷忽热的增长格局,投资驱动和体制问题是造成上述走势的根本原因。

000903云内动力2023年三季度现金流量报告

云内动力2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为164,893.07万元,与2022年三季度的168,909.92万元相比有所下降,下降2.38%。

企业通过销售商品、提供劳务所收到的现金为136,542.56万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的82.81%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了116.21万元的资金缺口,二、现金流出结构分析2023年三季度现金流出为162,556.03万元,与2022年三季度的173,143.09万元相比有所下降,下降6.11%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的79.93%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年三季度云内动力投资活动需要资金4,092.51万元;经营活动需要资金116.21万元。

企业经营活动和投资活动均需要投入资金。

筹资活动所筹集的资金能够满足投资和经营活动的资金需求。

2023年三季度云内动力筹资活动产生的现金流量净额为6,545.75万元。

五、现金流量的变化2022年三季度现金净亏空4,233.17万元,2023年三季度扭亏为盈,现金净增加2,337.15万元。

2023年三季度经营活动产生的现金流量净额为负116.21万元,与2022年三季度负24,398.02万元相比现金净亏空有较大幅度减少,减少99.52%。

000903云内动力2023年三季度财务分析结论报告

云内动力2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负20,461.95万元,与2022年三季度负18,767.2万元相比亏损有所增长,增长9.03%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入下降,经营亏损继续增加,企业经营形势进一步恶化,应采取果断措施。

二、成本费用分析2023年三季度营业成本为118,787.06万元,与2022年三季度的128,187.19万元相比有所下降,下降7.33%。

2023年三季度销售费用为6,961.08万元,与2022年三季度的5,970万元相比有较大增长,增长16.6%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年三季度管理费用为4,966.98万元,与2022年三季度的4,395.49万元相比有较大增长,增长13%。

2023年三季度管理费用占营业收入的比例为4.27%,与2022年三季度的3.48%相比有所提高,提高0.79个百分点。

2023年三季度财务费用为3,633.61万元,与2022年三季度的3,112.35万元相比有较大增长,增长16.75%。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,云内动力2023年三季度是有现金支付能力的,其现金支付能力为73,967.76万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析云内动力2023年三季度的营业利润率为-17.60%,总资产报酬率为-4.85%,净资产收益率为-20.26%,成本费用利润率为-14.57%。

企业实际投入到企业自身经营业务的资产为1,295,250.9万元,经营资产的收益率为-6.32%,而对外投资的收益率为0.40%。

000903云内动力2022年现金流量报告

云内动力2022年现金流量报告一、现金流入结构分析2022年现金流入为852,463.86万元,与2021年的1,468,405.8万元相比有较大幅度下降,下降41.95%。

企业通过销售商品、提供劳务所收到的现金为366,975.12万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的43.05%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了192,542.88万元的资金缺口,投融资活动共同弥补了经营活动的资金缺口,使当期现金净流量增加。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的26.83%。

企业收回投资或处置资产主要是为了维持当期经营业务的正常开展。

二、现金流出结构分析2022年现金流出为954,917.04万元,与2021年的1,501,506.49万元相比有较大幅度下降,下降36.40%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的56.68%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2022年云内动力筹资活动产生的现金流量净额为55,242.7万元。

五、现金流量的变化2022年现金及现金等价物净增加额为负102,451万元,与2021年负33,100.73万元相比现金净亏空成倍增加,增加209.51%。

2022年经营活动产生的现金流量净额为负192,542.88万元,与2021年负44,089.84万元相比现金净亏空成倍增加,增加336.71%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

云内动力财务分析

学院:商学院

班级: 17财管04班

姓名:

学号:

为了对云内动力的各年财务报表进行详细的会计比较分析,我们首先对云内动力

的公司概况做- -简单介绍,进而进行三大报表即资产负债表、利润表和现金流量表的结构和趋势比较分析,以揭示企业的财务状况,经营成果和现金流量的增减变化及其发展趋势。

昆明云内动力股份有限公司是我国最大的多缸小缸径柴油机生产厂商。

主营业务

包括小缸径柴油机、轿车柴油机、轻型载货车的开发、生产和销售。

公司具有五十余年从事柴油机开发生产的历史,属国家大- -型企业,开发和生产能力居国内同行业前列。

目前公司具备年产25万台柴油机和3万辆轻型载货车的产能。

公司是国内最早开发桥车柴油机项目的企业。

公司主要实体除母公司昆明云内动力股份有限公司外,还拥有从事柴油机生产的成都云内动力有限公司、从事汽车轻型载货车生产的云内动力达

州汽车有限公司和从事轿车柴油发动机研发和生产的昆明雷默动力系统有限公司三个

控股子公司。

公司小缸径柴油机下游主要给中卡和轻卡配套,主要的客户为北汽福田、

东风汽车、江淮汽车、北轻汽、- -汽集团。

当前公司传统柴油车发动机市场占有率在13% 左右,竞争对手主要为玉柴、江淮动力、石油济柴、苏常柴等。

随着近期杨柴的破产:

部分市场份额分流到公司,公司传统柴油机市场份额有望进- - 步提升。

公司拥有从德国引进的Kw气流预紧实铸造生产线和从瑞士引进的GF气冲铸造生产线两条国际先进水平的铸造生产线,一条具有国际先进水平的95系列机体缸盖机加

工生产线,一条国内先进水平的总装生产线和四大工艺齐全的整车生产线等二十余条

生产线和检测设备,使公司的装备水平、生产能力、产品开发能力、质量保证能力等

得到了较大提升。

公司实施的CIMS应用工程,被列为国家“863/ CIMS应用示范工程",CAD/ CAM设计制造系统的建立,大大缩短了新产品开发、试制至投放市场的

周期,增强了公司的市场快速反应能力、应变能力和竞争能力。

公司主要产品包括各

系列柴油发动机,变型机型达600余种,具有优良的动力性、经济性和可靠性,各项

性能指标处于国内同类产品的领先水平,分别和国内绝大多数知名汽车、农用车制造厂家建立了稳定的配套关系。

2005年9月,公司第100万台“100系列”柴油机下线,

标志着“云内动力"已成为中国内燃机行业的知名品牌。

公司与德国FEV发动机技

术公司合作,通过5年多的努力,开发出了拥有自主知识产权、从自有生产线下线、

具有国际先进水平的节能、环保型DI6TCI、DI9TCI 轿车柴油机,并于2005年11月

26日向社会发布。

该产品属国家《汽车产业政策》鼓励发展的产品,其排放达到欧4

标准,功率、扭矩、油耗、噪声指标达到国际同类型产品先进水平,在行业内引起了

广泛关注。

析资产负债表是指反映企业在某- -特定日期财务状况的会计报表。

它反映企业在某

-特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权

(中国注册会计师协会,2009)。

资产负债表比较分析是根据企业连续数期的资产负债

表,比较各个有关项目的金额、比重和增减幅度,从而揭示企业财务状况增减变化及

其发展趋势的一种分析方法。

资产负债表结构分析,是通过计算资产负债表中各项目在总资产或总资本中所占

的比重,分析说明企业资产结构和资本结构及其增减变动的合理程度。

1.从资产结构角度分析,2009年云内动力的流动资产占资产总额比重为58. 51%,

非流动资产占41.49%。

流动资产虽与历年相比略有下降,但仍维持较高比重,说明公.

司的资产流动性水平较高,支付能力和应变能力较强,但应当关注货币性资产的投向。

2009年存货比重略有提高,是因为公司本期产销量上升并根据中国汽车市场继续增长的趋势而增加了原材料及成品的库存量,说明公司生产经营状况良好。

2009 年无形资

产比重有大幅.上升,主要是新增昆明经济技术开发区土地转为无形资产使用权核算。

2.从资本结构角度分析,2009 年云内动力的资产负债率为39.35%,比2008年上

升5.46%,其中,流动负债占负债和所有者权益的比率由2008年的24.89%. 上升为

31.66%,提高了6.77%。

通过比较分析发现,流动负债比重的上升主要源于应付票据

和应付账款比重加大,其主要原因是由于2009年销售数量大幅增长带动原材料等采购

量大幅增长。

2009 年权益资本率为60.65%,与2008年相比下降了5. 46%,主要原因

是其控股子公司成都云内动力有限公司收回对其子公司成都蓉裕内燃机配件有限公司

的投资,并注销其法人资格,因而减少了以前年度确认的资本公积所致,对公司股权

筹资结构影响较小。

资产负债表趋势分析,是通过计算资产负债表中各项目在几个时期的变动情况,

分析各项资产、负债和所有者权益及其影响因素的变动趋势。