一次交互分配法例题

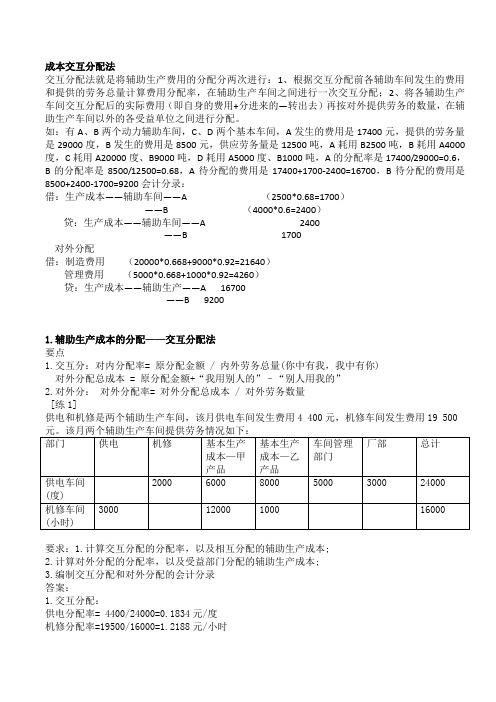

成本交互分配法

成本交互分配法交互分配法就是将辅助生产费用的分配分两次进行:1、根据交互分配前各辅助车间发生的费用和提供的劳务总量计算费用分配率,在辅助生产车间之间进行一次交互分配;2、将各辅助生产车间交互分配后的实际费用(即自身的费用+分进来的—转出去)再按对外提供劳务的数量,在辅助生产车间以外的各受益单位之间进行分配。

如:有A、B两个动力辅助车间,C、D两个基本车间,A发生的费用是17400元,提供的劳务量是29000度,B发生的费用是8500元,供应劳务量是12500吨,A耗用B2500吨,B耗用A4000度,C耗用A20000度、B9000吨,D耗用A5000度、B1000吨,A的分配率是17400/29000=0.6,B的分配率是8500/12500=0.68,A待分配的费用是17400+1700-2400=16700,B待分配的费用是8500+2400-1700=9200会计分录:借:生产成本——辅助车间——A (2500*0.68=1700)——B (4000*0.6=2400)贷:生产成本——辅助车间——A 2400——B 1700对外分配借:制造费用(20000*0.668+9000*0.92=21640)管理费用(5000*0.668+1000*0.92=4260)贷:生产成本——辅助生产——A 16700——B 92001.辅助生产成本的分配——交互分配法要点1.交互分:对内分配率= 原分配金额 / 内外劳务总量(你中有我,我中有你)对外分配总成本 = 原分配金额+“我用别人的”–“别人用我的”2.对外分:对外分配率= 对外分配总成本 / 对外劳务数量[练1]供电和机修是两个辅助生产车间,该月供电车间发生费用4 400元,机修车间发生费用19 500要求:1.计算交互分配的分配率,以及相互分配的辅助生产成本;2.计算对外分配的分配率,以及受益部门分配的辅助生产成本;3.编制交互分配和对外分配的会计分录答案:1.交互分配:供电分配率= 4400/24000=0.1834元/度机修分配率=19500/16000=1.2188元/小时供电车间应负担的机修费=3000小时×1.218元/小时=3656.4元机修车间应负担的电费=2000度×0.1834元/度=368.6元供电对外分配总成本=4400+3656.4-368.6=7688元(四舍五入,取整)机修对外分配总成本=19500+368.6-3656.4=16212.2元交互分配分录:借:生产成本——辅助生产成本—供电 3656.4生产成本——辅助生产成本—机修 368.6贷:生产成本——辅助生产成本—供电 368.6生产成本——辅助生产成本—机修 3656.42.对外分配:供电分配率= 7688/(24000-2000)= 0.3495元/度机修分配率= 16212.2/(16000-3000)= 1.2471元/小时甲产品应负担的电费= 6000×0.3495=2097元乙产品应负担的电费=8000×0.3495=2796元车间管理部门应负担的电费=5000×0.3495=1747.5元厂部应负担的电费=7688-2079-2796-1747.5=1047.5元(避免误差,用倒挤) 车间管理部门应负担的机修费= 12000×1.2471=14965元厂部应负担的机修费=16212.2-14965 =1247.2元(避免误差,用倒挤)对外分配分录:借:生产成本——基本生产成本——甲 2097——基本生产成本——乙 2796制造费用 1747.5管理费用 1047.5贷:生产成本——辅助生产成本—供电 7688借:制造费用 14965管理费用 1247.2贷:生产成本——辅助生产成本—机修 16212.2。

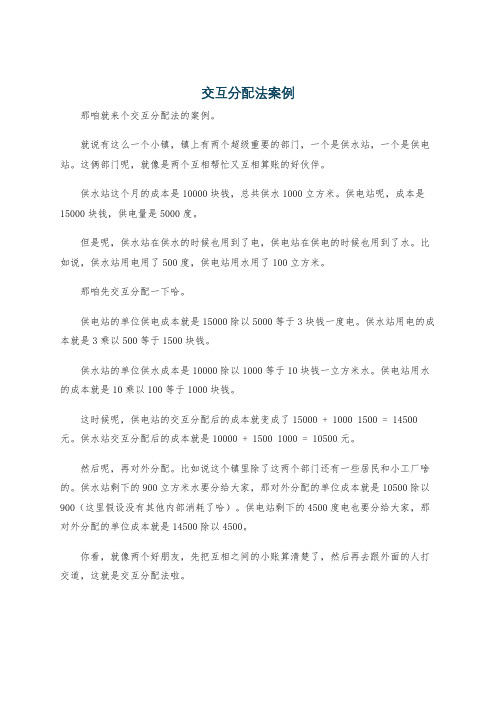

交互分配法案例

交互分配法案例

那咱就来个交互分配法的案例。

就说有这么一个小镇,镇上有两个超级重要的部门,一个是供水站,一个是供电站。

这俩部门呢,就像是两个互相帮忙又互相算账的好伙伴。

供水站这个月的成本是10000块钱,总共供水1000立方米。

供电站呢,成本是15000块钱,供电量是5000度。

但是呢,供水站在供水的时候也用到了电,供电站在供电的时候也用到了水。

比如说,供水站用电用了500度,供电站用水用了100立方米。

那咱先交互分配一下哈。

供电站的单位供电成本就是15000除以5000等于3块钱一度电。

供水站用电的成本就是3乘以500等于1500块钱。

供水站的单位供水成本是10000除以1000等于10块钱一立方米水。

供电站用水的成本就是10乘以100等于1000块钱。

这时候呢,供电站的交互分配后的成本就变成了15000 + 1000 1500 = 14500元。

供水站交互分配后的成本就是10000 + 1500 1000 = 10500元。

然后呢,再对外分配。

比如说这个镇里除了这两个部门还有一些居民和小工厂啥的。

供水站剩下的900立方米水要分给大家,那对外分配的单位成本就是10500除以900(这里假设没有其他内部消耗了哈)。

供电站剩下的4500度电也要分给大家,那对外分配的单位成本就是14500除以4500。

你看,就像两个好朋友,先把互相之间的小账算清楚了,然后再去跟外面的人打交道,这就是交互分配法啦。

交互分配法计算公式例题

选择题:交互分配法主要用于哪种成本的分配?A. 直接材料成本B. 直接人工成本C. 辅助生产费用(正确答案)D. 制造费用在交互分配法下,辅助生产费用首先应在什么之间进行分配?A. 各基本生产车间B. 各辅助生产车间(正确答案)C. 各管理部门D. 各销售部门交互分配法中的“交互”指的是什么?A. 辅助生产车间之间的相互分配(正确答案)B. 辅助生产车间与基本生产车间之间的分配C. 生产成本与销售费用之间的分配D. 管理费用与制造费用之间的分配使用交互分配法时,对外分配的费用总额应如何计算?A. 交互分配前的费用总额B. 交互分配前的费用总额加上交互分配转入的费用(正确答案)C. 交互分配前的费用总额减去交互分配转出的费用D. 交互分配前的费用总额乘以分配率交互分配法的分配率是如何计算的?A. 待分配费用除以该辅助生产车间提供的产品或劳务总量(正确答案)B. 待分配费用除以该辅助生产车间消耗的产品或劳务总量C. 待分配费用乘以该辅助生产车间提供的产品或劳务单价D. 待分配费用除以基本生产车间消耗的产品或劳务总量在交互分配法下,某辅助生产车间对外分配的费用应如何计算?A. 该车间交互分配前的费用加上交互分配转入的费用,再减去交互分配转出的费用(正确答案)B. 该车间交互分配前的费用加上交互分配转出的费用C. 该车间交互分配前的费用减去交互分配转入的费用D. 该车间交互分配前的费用乘以分配率交互分配法适用于哪种情况?A. 辅助生产车间之间相互提供产品或劳务较多(正确答案)B. 辅助生产车间与基本生产车间之间相互提供产品或劳务较多C. 管理部门与基本生产车间之间相互提供产品或劳务较多D. 销售部门与基本生产车间之间相互提供产品或劳务较多在交互分配法下,各辅助生产车间的待分配费用应如何确定?A. 该车间发生的直接费用加上其他辅助生产车间分配转入的费用(正确答案)B. 该车间发生的直接费用减去其他辅助生产车间分配转入的费用C. 该车间发生的直接费用加上基本生产车间分配转入的费用D. 该车间发生的直接费用乘以分配率使用交互分配法分配辅助生产费用时,最后一步是什么?A. 计算各辅助生产车间的交互分配率B. 根据交互分配率在各辅助生产车间之间进行分配C. 将各辅助生产车间的费用分配给各受益单位(正确答案)D. 计算各基本生产车间的制造费用。

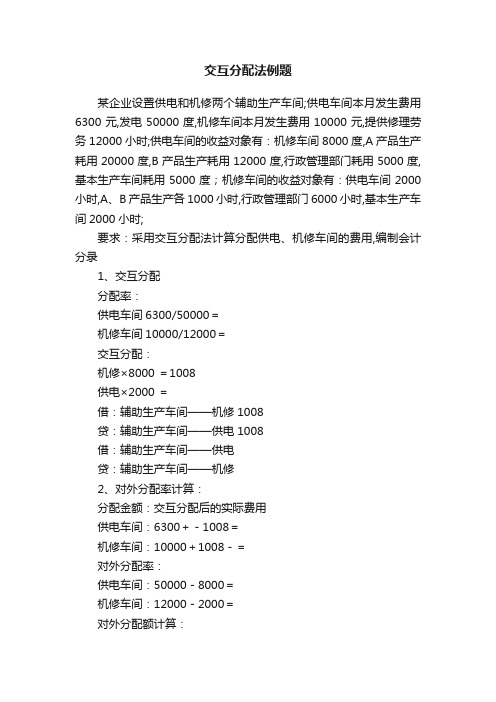

交互分配法例题

交互分配法例题某企业设置供电和机修两个辅助生产车间;供电车间本月发生费用6300元,发电50000度,机修车间本月发生费用10000元,提供修理劳务12000小时;供电车间的收益对象有:机修车间8000度,A产品生产耗用20000度,B产品生产耗用12000度,行政管理部门耗用5000度,基本生产车间耗用5000度;机修车间的收益对象有:供电车间2000小时,A、B产品生产各1000小时,行政管理部门6000小时,基本生产车间2000小时;要求:采用交互分配法计算分配供电、机修车间的费用,编制会计分录1、交互分配分配率:供电车间6300/50000=机修车间10000/12000=交互分配:机修×8000 =1008供电×2000 =借:辅助生产车间——机修1008贷:辅助生产车间——供电1008借:辅助生产车间——供电贷:辅助生产车间——机修2、对外分配率计算:分配金额:交互分配后的实际费用供电车间:6300+-1008=机修车间:10000+1008-=对外分配率:供电车间:50000-8000=机修车间:12000-2000=对外分配额计算:供电车间的对外分配额:A产品生产耗用20000度×=元B产品生产耗用12000度×=元行政管理部门耗用5000度×=元基本建设工程用电5000度×=元机修车间的对外分配额:A产品生产1 000小时×=元B产品生产1 000小时×=元行政管理部门6000小时×=元基本建设工程2000小时×=元分录:借:基本生产成本——A产品 3 ——B产品 1管理费用在建工程贷:辅助生产车间——供电 6 借:基本生产成本——A产品——B产品管理费用 5在建工程 1贷:辅助生产车间——机修9。

单元三 项目一 交互分配法

参考答案

(1)对内分配

借:生产成本—辅助生产成本—供水车间 1260

—供电车间 1000

贷:生产成本—辅助生产成本—供电车间 1260

—供水车间 1000

(2)对外分配

借:生产成本—基本生产成本—甲产品 4748.3

制造费用

6562.1

管理费用

1674.8

销售费用

624.8

贷:生产成本—辅助生产成本—供水车间 4390

分录:借:制造费用 11250.1 管理费用 2749.9

贷:生产成本-辅助-机修 6253.23 -供电 7746.77

小结: 当我们面对两个辅助车间的分配问题时,往往由于车间之

间的相互制约而无法进行。如果两车间涉及的业务量较多,费 用额较大,此时我们必须先把两车间相互提供的产品和劳务先 行分配,然后再在辅助车间以外的受益对象之间进行分配,这 就是—交互分配法。

借:制造费用

6250

管理费用

1497.25

贷:生产成本--辅助生产成本—供电车间 7747.25

供电车间

示例:

某企业有供水和供电两个辅助生产车间,主要为本企业基本生 产车间和行政管理部门等服务,根据“生产成本——辅助生产成 本”明细账汇总的资料,供水车间本月发生费用为4130元,供电 车间本月发生费用为9480元。各辅助生产车间提供产品或劳务见 表。

某企业设机修、供电两个辅助生产车间。两车间 本月发生消耗如下: 机修车间:耗用材料2000元,职工薪酬5000元,用电500度。 供电车间:耗用材料4000元,职工薪酬3000元,修理100小时。

机修车间提供劳务:基本车间500小时,行政部门125小时, 供电车间100小时,共计725小时。

交互分配法例的题目

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:要求:(1)采用交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用10800元。

有关服务量如下:13分1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)(1)运输费用交互分配率=7200÷24000=0.3(元/公里)修理费用交互分配率=13500÷30000=0.45(元/工时)(2)运输车间分配转入的修理费用=0.45×3000=1350(元)修理车间分配转入的运输费用=0.3×1500=450(元)会计分录:借:辅助生产成本---运输车间1350---修理车间450贷:辅助生产成本---运输车间450--修理车间1350对外分配:(1)运输车间对外待分配费用=7200+1350-450=8100(元)修理车间对外待分配费用=13500+450-1350=12600(元)(2)运输费用对外分配率=8100÷(12000+6000+4500)=0.36(元/公里) 修理费用对外分配率=126000÷(21000+3000+3000)=0.4667(元/工时) (3) 基本生产车间应分配费用=0.36×12000+0.4667×21000=14120(元)行政管理部门应分配费用=0.36×6000+0.4667×3000=3560(元专设销售机构应分配费用=0.36×4500+1399.2=3019.2(元)会计分录:借: 制造费用——基本生产车间 14120管理费用——水电费3560销售费用 3019.2贷:辅助生产成本---运输车间8100---修理车间126002.某企业设有供水、动力两个辅助车间。

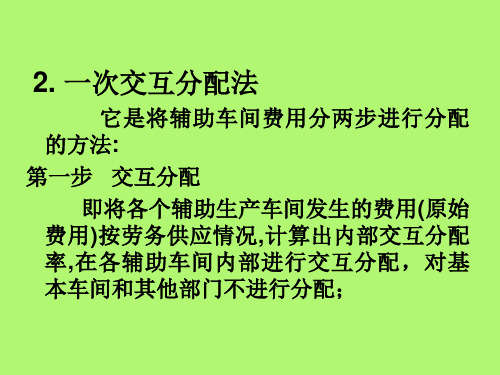

一次交互分配法

它是将辅助车间费用分两步进行分配 的方法: 第一步 交互分配 即将各个辅助生产车间发生的费用(原始 费用)按劳务供应情况 ,计算出内部交互分配 率 , 在各辅助车间内部进行交互分配,对基 本车间和其他部门不进行分配;

第二步是追加分配(直接分配)

即将各辅助车间待分配的费用加上交互 分配摊入的费用,减去交互分配摊出的费 用,计算出辅助生产对外分配的费用,再 采用直接分配法,按辅助生产车间以外的 受益部门耗用量进行分配。

3. 对交互分配的结果作会计分录。 4 。各辅助车间交互分配后的实际费用(对 外分配金额): = 该辅助车间交互分配前的原始费用+ 其他辅助车间转入费用 — 分配给其他 辅助车间的费用

第二步:对外分配的计算公式

1。对外

分配率 对外分配的金额 = ——————————— 对外提供的劳务量

2 。各产品、基本车间、部门分配的金额 = 对外分

账

务

处

理

对内分配 借:辅助生产成本—供电车间 750 —供水车间 880 贷:辅助生产成本—供电车间 880 —供水车间 750

账

务

处

理

对外分配: 借:制造费用—一车间 3436.06 —二车间 4228.35 管理费用—水电费 2735.59 贷:辅助生产成本—供电车间 —供水车间

4270 6130

一车间分配的电费: 5000×0.266875=1334.38元 二车间分配的电费: 6000×0.266875=1601.25元 管理部门分配的电费: 4270-1334.38-1601.25=1334.37元

一车间分配的水费: 12000×0.17514=2101.68元 二车间分配的水费: 15000×0.17514=2627.10元 管理部门分配的水费: 6130-2101.68-2627.10=1401.22元

交互分配法例题详解

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时企业管理部门耗用1000小时。

要求:根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:供水单位成本=135000÷(100000-10000)=1.5(元/吨)分配给第一生产车间的水费=45000×1.5=67500(元)分配给第二生产车间的水费=35000×1.5=52500(元)分配给企业管理部门的水费=10000×1.5=15000(元)动力单位成本=84000÷(14000-2000)=7(元/小时)分配给第一生产车间的动力费=6000×7=42000(元)分配给第二生产车间的动力费=5000×7=35000(元)分配给企业管理部门的动力费=1000×7=7000(元)(2)一次交互分配法:第一次交互分配时的单位成本:供水单位成本=135000÷100000=1.35(元/吨)分配给动力车间的供水费用=10000×1.35=13500(元)动力单位成本=84000÷14000=6(元/小时)分配给供水车间的动力费用=2000×6=12000(元)第二次直接分配时的单位成本:供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)分配给第一生产车间的水费=45000×1.4833=66748.5(元)分配给第二生产车间的水费=35000×1.4833=51915.5(元)分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)分配给第一生产车间的动力费=6000×7.125=42750(元)分配给第二生产车间的动力费=5000×7.125=35625(元)分配给企业管理部门的动力费=1000×7.125=7125(元)3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

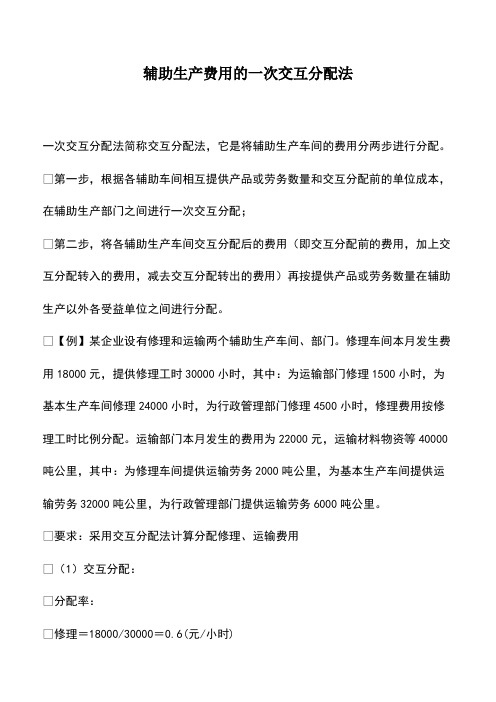

会计经验:辅助生产费用的一次交互分配法

辅助生产费用的一次交互分配法一次交互分配法简称交互分配法,它是将辅助生产车间的费用分两步进行分配。

第一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配; 第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

【例】某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用18000元,提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。

要求:采用交互分配法计算分配修理、运输费用 (1)交互分配: 分配率: 修理=18000/30000=0.6(元/小时) 运输=22000/40000=0.55(元/公里) 分配费用: 运输部门应分入修理费=1500x0.60=900(元) 修理车间应分入运输费=2000x0.55=1100(元) (2)交互分配: 对外分配额: 修理车间=18000+1100-900=18200(元) 运输部门=22000+900-1100=21800(元) 对外分配劳务量: 修理=30000-1500=28500(小时) 运输=40000-2000=38000(公里) 分配率: 修理=18200/28500=0.6386(元/小时) 运输21800/38000=0.5737(元/公里) 分配费用: 基本车间: 修理费=24000x0.6386=15326.40(元) 运输费用=32000x0.5737=18358.40(元) 行政部门: 修理费=4500x0.6386=2873.60(元) 运输费=6000x0.5737=3441.60(元) 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

辅助生产交互分配法例题讲解

辅助生产交互分配法例题讲解

一、辅助生产交互分配法例题讲解

大家好呀,今天咱们来讲讲辅助生产交互分配法的例题哦。

咱们先来看个例题哈。

假设有两个辅助生产车间,一个是供电车间,一个是供水车间。

供电车间这个月发生的生产费用是10000元,总共供电量是5000度。

供水车间这个月发生的生产费用是8000元,总供水量是4000立方米。

供电车间耗用水是500立方米,供水车间耗电是1000度。

那交互分配法呢,就是先在辅助生产车间之间进行一次分配。

先算供电车间的交互分配率,就是10000除以5000等于2元/度。

那供水车间分配到的电费就是1000乘以2等于2000元。

再算供水车间的交互分配率,8000除以4000等于2元/立方米。

供电车间分配到的水费就是500乘以2等于1000元。

然后进行交互分配后的费用重新计算哦。

供电车间交互分配后的费用就是10000加上1000减去2000等于9000元。

供水车间交互分配后的费用就是8000加上2000减去1000等于9000元。

接着算对外分配率。

供电车间对外分配率就是9000除以(5000 - 1000)等于2.25元/度。

供水车间对外分配率就是9000除以(4000 - 500)等于2.57元/立方米。

如果有基本生产车间A耗电3000度,耗水2000立方米。

那A

车间分配到的电费就是3000乘以2.25等于6750元,分配到的水费就是2000乘以2.57等于5140元。

哈哈,这样一步一步来,是不是就很清楚啦?辅助生产交互分配法就是这么个有趣的东西呢。

交互分配法例题

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用要求:(1)采用交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)(1)运输费用交互分配率=7200÷24000=(元/公里)修理费用交互分配率=13500÷30000=(元/工时)(2)运输车间分配转入的修理费用=×3000=1350(元)修理车间分配转入的运输费用=×1500=450(元)会计分录:借:辅助生产成本---运输车间 1350---修理车间 450贷:辅助生产成本---运输车间 450--修理车间 1350对外分配:(1)运输车间对外待分配费用=7200+1350-450=8100(元)修理车间对外待分配费用=13500+450-1350=12600(元)(2)运输费用对外分配率=8100÷(12000+6000+4500)=(元/公里)修理费用对外分配率=126000÷(21000+3000+3000)=(元/工时)(3) 基本生产车间应分配费用=×12000+×21000=14120(元)行政管理部门应分配费用=×6000+×3000=3560(元专设销售机构应分配费用=×4500+=(元)会计分录:借: 制造费用——基本生产车间14120管理费用——水电费 3560销售费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

一次交互分配法例解

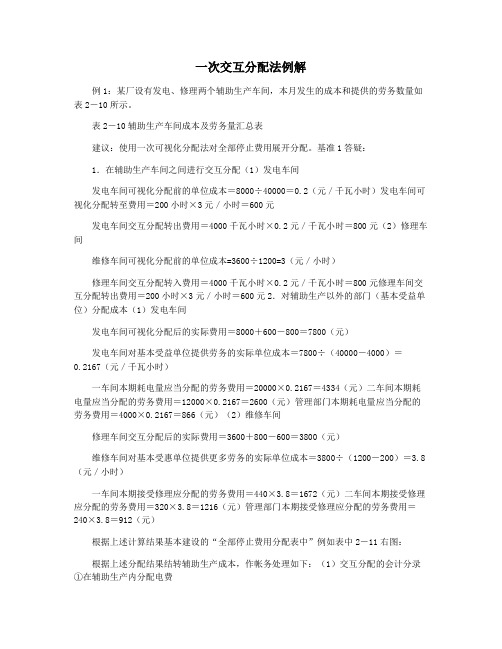

一次交互分配法例解例1:某厂设有发电、修理两个辅助生产车间,本月发生的成本和提供的劳务数量如表2-10所示。

表2-10辅助生产车间成本及劳务量汇总表建议:使用一次可视化分配法对全部停止费用展开分配。

基准1答疑:1.在辅助生产车间之间进行交互分配(1)发电车间发电车间可视化分配前的单位成本=8000÷40000=0.2(元/千瓦小时)发电车间可视化分配转至费用=200小时×3元/小时=600元发电车间交互分配转出费用=4000千瓦小时×0.2元/千瓦小时=800元(2)修理车间维修车间可视化分配前的单位成本=3600÷1200=3(元/小时)修理车间交互分配转入费用=4000千瓦小时×0.2元/千瓦小时=800元修理车间交互分配转出费用=200小时×3元/小时=600元2.对辅助生产以外的部门(基本受益单位)分配成本(1)发电车间发电车间可视化分配后的实际费用=8000+600-800=7800(元)发电车间对基本受益单位提供劳务的实际单位成本=7800÷(40000-4000)=0.2167(元/千瓦小时)一车间本期耗电量应当分配的劳务费用=20000×0.2167=4334(元)二车间本期耗电量应当分配的劳务费用=12000×0.2167=2600(元)管理部门本期耗电量应当分配的劳务费用=4000×0.2167=866(元)(2)维修车间修理车间交互分配后的实际费用=3600+800-600=3800(元)维修车间对基本受惠单位提供更多劳务的实际单位成本=3800÷(1200-200)=3.8(元/小时)一车间本期接受修理应分配的劳务费用=440×3.8=1672(元)二车间本期接受修理应分配的劳务费用=320×3.8=1216(元)管理部门本期接受修理应分配的劳务费用=240×3.8=912(元)根据上述计算结果基本建设的“全部停止费用分配表中”例如表中2-11右图:根据上述分配结果结转辅助生产成本,作帐务处理如下:(1)交互分配的会计分录①在辅助生产内分配电费筹钱:生产成本-全部停止成本(维修车间)800贷:生产成本-全部停止成本(发电车间)800②在全部停止内分配修理费借:生产成本-辅助生产成本(发电车间)600贷:生产成本-辅助生产成本(修理车间)600(2)对外分配的会计分录①在辅助生产外分配电费筹钱:生产成本-基本生产成本(一车间)4334生产成本-基本生产成本(二车间)2600管理费用866贷:生产成本-全部停止成本(发电车间)7800②在全部停止外分配修理费借:制造费用—一车间1672制造费用-二车间1216管理费用912贷:生产成本-辅助生产成本(修理车间)3800。

辅助生产费用分配的一次交互分配法[教材]

![辅助生产费用分配的一次交互分配法[教材]](https://img.taocdn.com/s3/m/f7613334492fb4daa58da0116c175f0e7cd11903.png)

原题:二、交互分配法:辅助生产费用分配表(一次交互分配法)××年×月金额单位:元辅助生产费用交互分配法分配的特点是辅助生产之间先进行一次交互分配,然后再将交互分配后的费用作对外分配完成。

需要注意的是:交互分配计算分配率时的劳务量按劳务总量,对外分配计算分配率时只计算对外提供劳务量。

(一)交互分配:1、供电车间:(1)分配率:7040/44000=0.16(元/度)(2)机修车间应负担的电费:0.16×4000=640(元)2、机修车间:(1)分配率:6720/4200=1.60(元/小时)(2)供电车间应负担的机修费:1.60×200=320(元)3、会计分录:借:生产成本——供电车间320——机修车间640贷:生产成本——机修车间320——供电车间640(二)对外分配金额:1、供电车间:7040+320-640=6720(元)2、机修车间:6720+640-320=7040(元)(三)对外分配:1、供电车间:(1)分配率:6720/40000=0.168(元/度)(2)一车间产品生产应负担的电费:0.168×18500=3108(元)(3)二车间产品生产应负担的电费:0.168×17000=2856(元)(4)一车间制造费用应负担的电费:0.168×1500=252(元)(5)二车间制造费用应负担的电费:0.168×1000=168(元)(6)管理费用应负担的电费:0.168×2000=336(元)2、机修车间:(1)分配率:7040/4000=1.760(元/小时)(2)一车间制造费用应负担的机修费:1.760×1800=3168(元)(3)二车间制造费用应负担的机修费:1.760×2100=3696(元)(5)管理费用应负担的机修费:1.760×100=176(元)3、会计分录:借:生产成本——甲产品3108——乙产品2856制造费用——一车间3420——二车间3864管理费用512贷:生产成本——供电6720——机修7040。

成本交互分配法

成本交互分配法交互分配法就是将辅助生产费用的分配分两次进行:1、根据交互分配前各辅助车间发生的费用和提供的劳务总量计算费用分配率,在辅助生产车间之间进行一次交互分配;2、将各辅助生产车间交互分配后的实际费用(即自身的费用+分进来的—转出去)再按对外提供劳务的数量,在辅助生产车间以外的各受益单位之间进行分配。

如:有A、B两个动力辅助车间,C、D两个基本车间,A发生的费用是17400元,提供的劳务量是29000度,B发生的费用是8500元,供应劳务量是12500吨,A耗用B2500吨,B耗用A4000度,C耗用A20000度、B9000吨,D耗用A5000度、B1000吨,A的分配率是17400/29000=0.6,B的分配率是8500/12500=0.68,A待分配的费用是17400+1700-2400=16700,B待分配的费用是8500+2400-1700=9200会计分录:借:生产成本——辅助车间——A (2500*0.68=1700)——B (4000*0.6=2400)贷:生产成本——辅助车间——A 2400——B 1700对外分配借:制造费用(20000*0.668+9000*0.92=21640)管理费用(5000*0.668+1000*0.92=4260)贷:生产成本——辅助生产——A 16700——B 92001.辅助生产成本的分配——交互分配法要点1.交互分:对内分配率= 原分配金额 / 内外劳务总量(你中有我,我中有你)对外分配总成本 = 原分配金额+“我用别人的”–“别人用我的”2.对外分:对外分配率= 对外分配总成本 / 对外劳务数量[练1]供电和机修是两个辅助生产车间,该月供电车间发生费用4 400元,机修车间发生费用19 500要求:1.计算交互分配的分配率,以及相互分配的辅助生产成本;2.计算对外分配的分配率,以及受益部门分配的辅助生产成本;3.编制交互分配和对外分配的会计分录答案:1.交互分配:供电分配率= 4400/24000=0.1834元/度机修分配率=19500/16000=1.2188元/小时供电车间应负担的机修费=3000小时×1.218元/小时=3656.4元机修车间应负担的电费=2000度×0.1834元/度=368.6元供电对外分配总成本=4400+3656.4-368.6=7688元(四舍五入,取整)机修对外分配总成本=19500+368.6-3656.4=16212.2元交互分配分录:借:生产成本——辅助生产成本—供电 3656.4生产成本——辅助生产成本—机修 368.6贷:生产成本——辅助生产成本—供电 368.6生产成本——辅助生产成本—机修 3656.42.对外分配:供电分配率= 7688/(24000-2000)= 0.3495元/度机修分配率= 16212.2/(16000-3000)= 1.2471元/小时甲产品应负担的电费= 6000×0.3495=2097元乙产品应负担的电费=8000×0.3495=2796元车间管理部门应负担的电费=5000×0.3495=1747.5元厂部应负担的电费=7688-2079-2796-1747.5=1047.5元(避免误差,用倒挤) 车间管理部门应负担的机修费= 12000×1.2471=14965元厂部应负担的机修费=16212.2-14965 =1247.2元(避免误差,用倒挤)对外分配分录:借:生产成本——基本生产成本——甲 2097——基本生产成本——乙 2796制造费用 1747.5管理费用 1047.5贷:生产成本——辅助生产成本—供电 7688借:制造费用 14965管理费用 1247.2贷:生产成本——辅助生产成本—机修 16212.2。

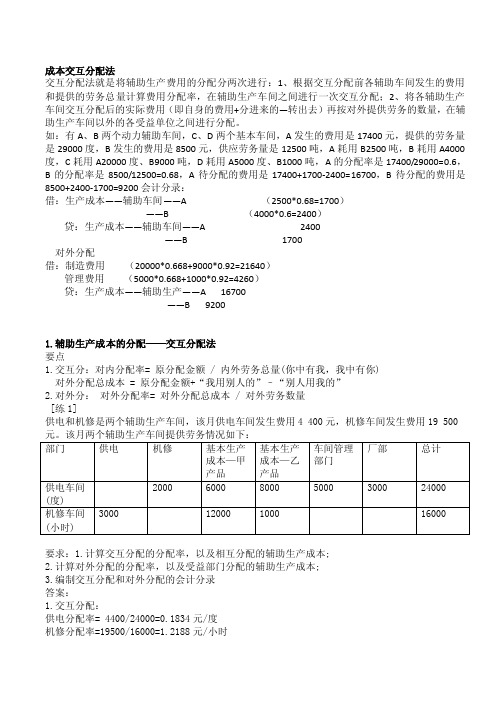

交互分配法

项目

供水车间

运输车间

合计

数量

(㎡)

单位

成本

分配额

(元)

数量

(公里)

单位

成本

分配额

(元)

待分配生产费用

139 200

1

139 200

100 000

0.95

95 000

234200

交互

分配

辅助生产

——供水

+1 900

-2 000

0.95

-1 900

辅助生产

——运输

-20 000

1

-20 000

9 200

9 346.6

48 000

55 395

64 741.6

合计

121100

113 100

234 200

计算步骤:

1、交互分配

水费分配率=1

电费分配率=0.95

供水车间分配运输费=2 000*0.95=1 900

运输车间分配水费=20 000*1=20 000

2、对外分配

分配率=(待分配费用+交互分配转入费用-交互分配转出费用)/(劳务总量-辅助车间耗用量)

借:辅助生产成本——供水1 900

辅助生产成本——运输20 000

贷:辅助生产成本——运输1 900

辅助生产成本——供水20 000

2、对外分配

借:制造费用——基本生产车间147 758

管理费用21 700.4

销售费用64 741.6

贷:辅助生产成本——供水121 000

辅助生产成本——运输113 100

+20 000

对外分配辅助生产费用

119 000

交互分配法例题

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

3.[资料]某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1080013500元,提供劳务的情况见下表:要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)(1)运输费用交互分配率=7200三24000=0.3(元/公里)修理费用交互分配率=13500三30000=0.45(元/工时)(2)运输车间分配转入的修理费用=0.45X3000=1350(元)修理车间分配转入的运输费用=0.3X1500=450(元)会计分录:借:辅助生产成本---运输车间1350---修理车间450贷:辅助生产成本---运输车间450--修理车间1350对外分配:(1)运输车间对外待分配费用=7200+1350-450=8100(元)修理车间对外待分配费用=13500+450-1350=12600(元)(2)运输费用对外分配率=8100三(12000+6000+4500)=0.36(元/公里)修理费用对外分配率=126000三(21000+3000+3000)=0.4667(元/工时)(3)基本生产车间应分配费用=0.36X12000+0.4667X21000=14120(元)行政管理部门应分配费用=0.36X6000+0.4667X3000=3560(元专设销售机构应分配费用=0.36X4500+1399.2=3019.2(元)会计分录:借:制造费用——基本生产车间14120管理费用——水电费3560销售费用3019.2贷:辅助生产成本---运输车间8100---修理车间126002.某企业设有供水、动力两个辅助车间。

一次交互分配法 例题

辅助生产费用供电辅助生产车间修理:4000供电基本生产车间甲产品:10000供电基本生产车间一车间:2000供电基本生产车间乙车间:20000供电基本车间二车间:1000供电企业管理部门:7000共合计:44000修理辅助生产车间供电:500修理基本车间乙车间:1200修理基本二车间:1000修理企业管理部门:600共合计:3300供电车间直接归集的费用是:直接材料8000元,直接人工1600元,制造费用1400元,合计11000元;修理车间直接归集的费用是直接人工2400元,制造费用4530元,合计6930元。

答题中:交互分配阶段:供电车间单位成本(分配率)= 11 000 / 44 000 = 0.25修理车间单位成本(分配率)= 6 930 / 3 300 = 2.1供电车间应负担的(由修理车间提供的)修理费用= 2.1 * 500 = 1 050元,会计分录:借:辅助生产——供电车间1 050元贷:辅助生产——修理车间1 050元修理车间应负担的(由供电车间提供的)供电费用= 0.25 * 4 000 = 1 000元,会计分录:借:辅助生产——修理车间1 000元贷:辅助生产——供电车间1 000元交互分配后,供电车间发生的费用总额= 11 000 + 1 050 - 1 000 = 11 050元交互分配后,修理车间发生的费用总额= 6 930 + 1 000 - 1 050 = 6 880元对外分配阶段:供电车间对外提供的劳务总量(不含修理车间受益的部分)= 44 000 - 4 000 = 40 000修理车间对外提供的劳务总量(不含供电车间受益的部分)= 3 300 - 500 = 2 800供电车间单位成本(分配率)= 11 050 / 40 000 = 0.276250修理车间单位成本(分配率)= 6 880 / 2 800 = 2.457143甲产品应负担的供电费用= 0.276250 * 10 000 = 2 762.50元一车间应负担的供电费用= 0.276250 * 2 000 = 552.50元乙产品应负担的供电费用= 0.276250 * 20 000 = 5 525.00元二车间应负担的供电费用= 0.276250 * 1 000 = 276.25元企业管理部门应负担的供电费用= 0.276250 * 7 000 = 1 933.75元会计分录:借:基本生产——甲产品2 762.50元借:基本生产——乙产品5 525.00元借:制造费用——一车间552.50元借:制造费用——二车间276.25元借:管理费用1 933.75元贷:辅助生产——供电车间11 050.00元乙产品应负担的修理费用= 2.457143 * 1 200 = 2 948.57元二车间应负担的修理费用= 2.457143 * 1 000 = 2 457.14元企业管理部门应负担的修理费用= 2.457143 * 600 = 1 474.29元会计分录:借:基本生产——乙产品2 948.57元借:制造费用——二车间2 457.14元借:管理费用1 474.29元贷:辅助生产——修理车间6 880.00元至此,一次交互分配法分配完毕,“辅助生产——供电车间”、“辅助生产——修理车间”科目余额均为零。

交互分配法

7 500元

提供产品和劳务数量

20 000吨

30 000度

耗用产品及劳务数量

供水车间耗用电

--------

5 000度

供电车间耗用水

3 000吨

-------

甲产品生产耗用动力电

-------

17 000度

基本车间一般耗用水及照明电

15 000吨

3 000度

行政部门耗用水及照明电

2 000吨

5 000度

要求:

1采用交互分配法,分配辅助生产费用。

2根据分配结果,作有关会计处理(务必写出明细科目)

交互分配法

1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:

供应对象

运输劳务(吨公里)

修理劳务(工时)

辅助主产车间-----运输

3000

辅助主产车间-----修理

1500

基本生产车间

12000

21000

厂行政管理部门

6000

受益部门

供电量(度)

耗气数(立方)

辅助生产车间

供电车间

160

蒸汽车间

8000

基本生产车间

甲产品

32000

1200

乙产品

18000

400

一般耗用

14000

240

管理部门

16000

160

合计

88000

2160

要求:采用交互分配法分配辅助生产费用,根据分配结果编制有关分录。

4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。有关资料如下:

辅助生产费用分配的一次交互分配法

原题:二、交互分配法:辅助生产费用分配表(一次交互分配法)辅助生产费用交互分配法分配的特点是辅助生产之间先进行一次交互分配,然后再将交互分配后的费用作对外分配完成。

需要注意的是:交互分配计算分配率时的劳务量按劳务总量,对外分配计算分配率时只计算对外提供劳务量。

(一)交互分配:1、供电车间:(1)分配率:7040/44000=0.16(元/度)(2)机修车间应负担的电费:0.16×4000=640(元)2、机修车间:(1)分配率:6720/4200=1.60(元/小时)(2)供电车间应负担的机修费:1.60×200=320(元)3、会计分录:借:生产成本——供电车间320——机修车间640贷:生产成本——机修车间320——供电车间640(二)对外分配金额:1、供电车间:7040+320-640=6720(元)2、机修车间:6720+640-320=7040(元)(三)对外分配:1、供电车间:(1)分配率:6720/40000=0.168(元/度)(2)一车间产品生产应负担的电费:0.168×18500=3108(元)(3)二车间产品生产应负担的电费:0.168×17000=2856(元)(4)一车间制造费用应负担的电费:0.168×1500=252(元)(5)二车间制造费用应负担的电费:0.168×1000=168(元)(6)管理费用应负担的电费:0.168×2000=336(元)2、机修车间:(1)分配率:7040/4000=1.760(元/小时)(2)一车间制造费用应负担的机修费:1.760×1800=3168(元)(3)二车间制造费用应负担的机修费:1.760×2100=3696(元)(5)管理费用应负担的机修费:1.760×100=176(元)3、会计分录:借:生产成本——甲产品3108——乙产品2856制造费用——一车间3420——二车间3864管理费用512贷:生产成本——供电6720——机修7040。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

辅助生产费用

供电辅助生产车间修理:4000

供电基本生产车间甲产品:10000

供电基本生产车间一车间:2000

供电基本生产车间乙车间:20000

供电基本车间二车间:1000

供电企业管理部门:7000

共合计:44000

修理辅助生产车间供电:500

修理基本车间乙车间:1200

修理基本二车间:1000

修理企业管理部门:600

共合计:3300

供电车间直接归集的费用是:直接材料8000元,直接人工1600元,制造费用1400元,

合计11000元;

修理车间直接归集的费用是直接人工2400元,制造费用4530元,合计6930元。

题中:

交互分配阶段:

供电车间单位成本(分配率)=11 000 / 44 000 = 0.25

修理车间单位成本(分配率)=6 930 / 3 300 = 2.1

供电车间应负担的(由修理车间提供的)修理费用=2.1 * 500 = 1 050 元,会计分录:借:辅助生产一一供电车间1 050元

贷:辅助生产一一修理车间1 050元

修理车间应负担的(由供电车间提供的)供电费用=0.25 * 4 000 = 1 000 元,会计分录: 借:辅助生产一一修理车间1 000元

贷:辅助生产一一供电车间1 000元

交互分配后,供电车间发生的费用总额=11 000 + 1 050 - 1 000 = 11 050 元交互分配后,修理车间发生的费用总额=6 930 + 1 000 - 1 050 = 6 880 元

对外分配阶段:

供电车间对外提供的劳务总量(不含修理车间受益的部分)

=44 000 - 4 000 = 40 000 修理车间对外提供的劳务总量(不含供电车间受益的部分) =3 300 - 500 = 2 800 供电车间单位成本(分配率)

=11 050 / 40 000 = 0.276250 修理车间单位成本(分配率) =6 880 / 2 800 :

=2.457143

甲产品应负担的供电费用 : =0.276250 * 10

000 =2 762.50 元 一车间应负担的供电费用 =0.276250 * 2 000 = 552.50 元 乙产品应负担的供电费用 =0.276250 * 20 000 =5 525.00 元 二车间应负担的供电费用 =0.276250 * 1 000 = 276.25 元 企业管理部门应负担的供电费用 =0.276250 * 7 000 = 1 933.75 元 会计分录: 借:基本生产

――甲产品 2 762.50 元 借:基本生产

乙产口口 5 525.00 元 借:制造费用

一车间 552.50 元 借:制造费用

二车间 276.25 元 借:管理费用

1 933.75 元 贷:辅助生产 供电车间 1 11 050.00 元

乙产品应负担的修理费用 =2.457143 * 1 200

=

=2 948.57 元 二车间应负担的修理费用 =2.457143 * 1 000 = =2 457.14 元 企业管理部门应负担的修理费用 =2.457143 * 600 = 1 474.29 元

会计分录:

借:基本生产一一乙产品2 948.57元

借:制造费用 一一二车间2 457.14元

借:管理费用 1 474.29元

贷:辅助生产一一修理车间6 880.00元

至此,一次交互分配法分配完毕,

辅助生产一一供电车间” 辅助生产一一修理车间”科目

余额均为零。

上述会计分录的编制,是为了说明一次交互分配法分配的过程而拆分编制的。

可分阶段合并编制:

交互分配阶段:

借: 辅助生产一

-供电车间 1 050 元 借: 辅助生产一

—修理车间 1 000 元 贷: 辅助生产一

-供电车间 1 000 元 贷: 辅助生产一

—修理车间 1 050 元

对外分配阶段: 在实际编制时,

借:基本生产一一甲产品2 762.50元

借:基本生产一一乙产品8 473.57元

借:制造费用一一一车间552.50元

借:制造费用一一二车间2 733.39元

借:管理费用3 408.04元

贷:辅助生产一一供电车间11 050.00元贷:辅助生产——修理车间6 880.00元。