中国铝业公司氧化铝及电解铝产能概览

电解铝十大品牌

创新与研发

中电投注重技术创新和研发,不断推出新产品和 新技术,提高生产效率和产品质量。

排名第七:山东魏桥创业集团

行业地位

山东魏桥创业集团是中国重要的电解铝生产商之一,其产能和市 场份额均处于行业前列。

业务布局

山东魏桥创业集团在山东等地都有生产工厂,并积极拓展海外市场 ,寻求海外投资和合作机会。

排名第二:南山铝业

01

02

03

行业地位

南山铝业是中国重要的电 解铝生产商之一,其产能 和市场份额均处于行业前 列。

业务布局

南山铝业在山东、江苏等 地都有生产工厂,并积极 拓展海外市场,寻求海外 投资和合作机会。

创新与研发

南山铝业注重技术创新和 研发,不断推出新产品和 新技术,提高生产效率和 产品质量。

电解铝是一种环保、高效、节能的制 铝方法,具有较低的能耗和较少的废 弃物排放,广泛应用于工业生产中。

电解铝的用途

01

电解铝主要用于生产各种形状和 规格的铝制品,如铝板、铝箔、 铝型材等。

02

电解铝制品具有轻量化、耐腐蚀 、易加工等优点,被广泛应用于 建筑、汽车、航空航天、电子、 包装等领域。

电解铝行业的发展状况

电解铝十大品牌

汇报人: 2023-12-12

目录

• 行业概述 • 中国电解铝行业品牌排名 • 中国电解铝行业品牌市场竞争

力分析 • 中国电解铝行业品牌未来发展

趋势

01

行业概述

电解铝的定义

电解铝是通过电解熔融的氧化铝来制 备铝的一种方法,其中氧化铝作为原 料,电流通过熔融的电解质,使得氧 化铝分解为液态的铝和氧气。

2022年上半年铝市场运行情况分析

2022年上半年铝市场运行情况分析一、生产状况(一)氧化铝的生产据中国有色金属工业协会统计,2022年上半年全国氧化铝产量累计为1471万吨,同比增长38.6%。

2022年初,国内外铝价的持续上涨带动了氧化铝价格不断攀升。

在较高的氧化铝价格指引下,我国氧化铝企业在一季度已经基本完成了复产,同时一批新建产能也已经或即将投入运营。

二季度虽然铝价走低致使氧化铝市场表现不佳,但国内大部分氧化铝企业仍处于盈利状态,因此生产状况并没有受到太大影响。

上半年中铝公司新建的遵义氧化铝项目、山东信发铝电集团新建氧化铝项目以及山西鲁能晋北新建氧化铝项目都已正式步入投产阶段,而像广西华银铝业氧化铝项目以及中铝重庆氧化铝项目等也都将在下半年逐步投产。

依据安泰科统计,截止上半年我国氧化铝新增产能达到200万吨/年。

从地区来看,山东地区氧化铝产能恢复明显,同比增幅达到68.9%。

另外广西新建氧化铝产能的快速扩张也使其超过山西成为我国氧化铝生产第三大省。

2022年上半年,广西累计生产氧化铝277.8万吨,同比增长43.4%;(二)电解铝的生产依据中国有色金属工业协会统计,2022年上半年我国累计生产原铝832万吨,同比增加49.3%。

随着去年我国铝市场渐渐复苏,我国电解铝企业在2022年初迎来了产能的全面释放。

上半年虽然受到干旱和电力短缺等各种因素的影响,但总体来看,全国电解铝企业开工率较高,一批新建产能也在逐步投入运营。

5月14日,国家发改委、国家能源局和电监会联合下发《关于清理对高耗能企业优待电价等问题的通知》,要求各地全面清理对高耗能企业的用电优待。

以河南省为首的几个主要产铝省份将从6月1日起将不同程度的上调电价,这将对将来电解铝企业的生产成本带来巨大压力。

截至6月底,我国处于运营状态的原铝产能约为1750万吨。

这其中既包括老旧产能的重启,也包括一批新建及扩建产能的投放。

二、进出口状况随着国内电解铝企业的全面复产,年初我国氧化铝的需求量也在逐步增加,国内氧化铝企业的大面积开工在肯定程度上降低了我国的进口量。

电解铝行业分析

电解铝行业分析一、电解铝:国内产能不断西进,供需紧平衡支撑铝价1.1 铝加工&铝消费能力世界第一,具备国内定价能力铝作为重要的有色金属,广泛应用于房地产、汽车、工业等制造业领域,价格具备较强的周期性。

产业链上游资源为铝土矿,铝土矿根据矿石类型分为一水铝石、三水铝石、和混合铝石,1889 年,奥地利科学家拜耳发明从铝土矿中提取氧化铝的方法,即拜耳法。

随后发明电解生产法,正式开启铝的工业化历史。

电解铝产业链主要由上游开采,中游冶炼,下游加工和终端消费领域构成上游:上游为铝土矿的开采及运输。

中游:中游为电解铝的制备。

电解铝产业链中游为高耗能高排放的冶炼环节。

每冶炼 1 吨电解铝需耗13500kw〃h直流电,约占整个铝产业耗能的70%以上,高耗能同时伴随着高碳排放量,电解铝冶炼的碳排放量约占全国碳排放总量的5%,仅次于钢铁和水泥行业下游:电解铝下游需求主要为房地产建筑业、交通运输、电力电子和耐用消费品,消费需求占比分别为39%、17%、16%和14%。

房地产建筑业是铝材消费的重要领域,建筑型材占铝材总消费量的三分之一以上。

中国铝土矿依赖进口,全球铝土矿处于过剩。

世界铝土矿探知储量280 亿吨,铝土矿主要分布在几内亚、澳大利亚、巴西、等国家。

其中几内亚(已探明铝土矿储量74 亿吨)、澳大利亚(已探明铝土矿储量65 亿吨)和巴西(已探明铝土矿出储量26 亿吨)三国已探明储量约占全球铝土矿已探明总储量的60%,中国铝土矿储量约占全球3%左右。

地区上看,中国铝土矿资源分布于西部较多。

中国为世界第一铝加工国,氧化铝产量占全球54.5%。

据IAI数据显示,2020 年全球氧化铝产量为 1.34 亿吨,中国氧化铝产量为7300 万吨,占全球产量的54.5%。

但中国每年除生产大量氧化铝外,还需进口约300 万吨氧化铝以满足自身更为庞大的电解铝生产需求。

目前,中国氧化铝加工产能主要分布于山东山西地区。

中国电解铝总产量为世界第一,市场集中度低。

中国铝业财务分析报告(3篇)

第1篇一、前言中国铝业(香港联交所代码:02600,以下简称“中铝”)是中国最大的铝生产商,也是全球最大的氧化铝生产商之一。

自成立以来,中铝始终致力于铝行业的发展,通过不断的技术创新、产业升级和结构调整,已经成为全球铝行业的领军企业。

本报告将从中铝的财务状况、盈利能力、偿债能力、运营能力和现金流状况等方面进行分析,旨在全面了解中铝的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析(1)资产规模根据中铝2022年度财务报告,公司总资产为8,610.69亿元,较上年同期增长5.29%。

其中,流动资产为3,311.34亿元,占总资产比例为38.20%;非流动资产为5,299.35亿元,占总资产比例为61.80%。

(2)负债规模2022年度,中铝负债总额为6,428.32亿元,较上年同期增长4.93%。

其中,流动负债为3,522.93亿元,占总负债比例为55.00%;非流动负债为2,905.39亿元,占总负债比例为45.00%。

(3)所有者权益截至2022年末,中铝所有者权益为2,182.37亿元,较上年同期增长3.27%。

其中,归属于母公司所有者权益为1,767.46亿元,占总所有者权益比例为81.00%。

2. 利润表分析(1)营业收入2022年度,中铝营业收入为5,765.87亿元,较上年同期增长8.93%。

其中,铝产品营业收入为4,548.23亿元,占总营业收入的79.01%。

(2)营业成本2022年度,中铝营业成本为4,734.93亿元,较上年同期增长6.93%。

其中,铝产品营业成本为3,920.93亿元,占总营业成本的82.87%。

(3)营业利润2022年度,中铝营业利润为331.04亿元,较上年同期增长8.85%。

其中,铝产品营业利润为244.32亿元,占总营业利润的73.69%。

(4)净利润2022年度,中铝净利润为196.39亿元,较上年同期增长8.00%。

其中,归属于母公司净利润为160.27亿元,占总净利润的81.93%。

中铝重庆分公司80万吨氧化铝项目矿山概况

中铝重庆分公司80万吨氧化铝项目矿山概况一、矿山总体情况:中铝重庆分公司80万吨氧化铝项目矿山隶属中国铝业股份有限公司, 矿山生产矿石总规模为5000t/d ,分六个采区生产。

地理位置位于四川盆地东南缘,大娄山脉西侧一带,矿区主要包括:南川市城东平距约28km 处的川洞湾、灰河、大土、大佛岩、吴家湾等地。

东至土坪、梁子上,西至大包顶,川洞湾、陡偏山,南到和尚岩、长田、大佛岩,北到埫垭口、大屋基、白果园一线,面积约41km 2,属南川市水江镇所辖。

具体位置如下图:图1 交 通 位 置 图21Km 21Km南川川洞湾~灰河~大佛岩铝土矿区共分三个矿段,即灰河~大佛岩矿段、川洞湾矿段、吴家湾矿段。

灰河~大佛岩矿段包括Ⅰ、Ⅱ号矿体,Ⅲ号矿体位于川洞湾矿段,Ⅳ号矿体位于吴家湾矿段。

Ⅰ号矿体是矿区主要矿体。

Ⅰ号矿体呈层状、似层状,平面形态呈不规则状。

主要赋存于含矿岩系中部及中上部位,矿体总体来说较为连续稳定,但由于古风化壳沉积相变而引起矿体内部见有2个小的无矿天窗和9个薄化区。

无矿天窗主要位于矿体西侧,形态分别呈四边形和三角形;薄化区主要位于矿体南部(大佛岩地段),矿体地质储量42432.9kt,平均品位:Al2O363.29%、SiO2 11.78% 、Fe2O3 5.92%、TiO2 2.58%、S 1.24%、Loss 14.07%、A/S 5.37。

II号矿体位于I号矿体南东角,和尚岩K63~K66号探槽间,由四个地表工程控制,平面形态呈四边形。

矿体长轴呈南北向展布,矿体地质储量93.9kt,平均品位:Al2O361.47%、SiO2 6.9% 、Fe2O314.37%、TiO2 4.42%、Loss 13.15%、A/S 8.91。

Ⅲ号矿体位于川洞湾矿段,矿体呈透镜状,平面形态呈不规则状。

主要赋存于含矿岩系中部及中上部位,矿体产状与地层产状趋于一致,矿体展布于长坝向斜北西翼,大矸坝逆冲断层上盘。

矿体总体来说较为连续稳定,在其近地表处见有1个小的薄化区,形态呈三角形,位于矿体西侧近地表处,小断层亦有一定的影响。

山西省氧化铝产能表(1)

氧化铝 氧化铝 氧化铝 氧化铝 氧化铝

在建 大同煤业 已开始场平 山东鲁能集团 阳泉煤业集团 正在扩产120万吨

45.5 13 5 5 5 7一 1 2 3 4 企业名称 产品 合计 国家发改委核准的氧化铝企业 中国铝业山西分公司 中国铝业华兴氧化铝有限公司 山西同德铝业有限公司 山西鲁能晋北铝业有限公司 山西阳泉煤业(集团)有限责任公司 5 兆丰铝业 二 地方政府引进氧化铝企业 6 7 8 9 10 11 三 12 13 14 15 16 17 山西交口肥美铝业有限公司 山西省孝义市兴安化工有限公司 孝义市信发集团 山西运城平陆武圣铝业有限公司 沁源氧化铝 晋中铝业有限公司 地方民营企业 山西奥凯达化工有限公司 孝义市泰兴铝镁公司 孝义市华庆铝业公司 孝义市田园化工公司 森德铝业公司 港园化工有限公司 产能(万 目前产能 t/a) (万t/a) 企业所在地 2555 825.5 940 540 260 190 河津市 100 兴县 100 保德县 280 270 原平市 200 1500 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 氧化铝 240 280 500 80 200 200 115 20 5 5 5 70 10 40 200 80 240 交口县 孝义市 孝义市 平陆县 沁源县 灵石县 孝义市 孝义市 孝义市 孝义市 柳林县 清徐县 9月26日试生产 已建成120万 吨 浙江锦江集团 三期产能80万吨,今年底前投 产。 山东信发集团 一期建设电厂、电解铝,二期 建设500万吨氧化铝,正在与孝义市政府谈判中 郑州煤业集团 浙江锦江集团 企业名称不详 已开工建设 希望集团 正在立项 民营企业 30万吨氢氧化铝 民营企业 7.5万吨氢氧化铝 民营企业 7.5万吨氢氧化铝 民营企业 7.5万吨氢氧化铝 民营企业 10万吨烧结法、60万吨拜耳法 民营企业 20万吨氢氧化铝 山东信发集团 阳泉市 备注

氧化铝年度产量

氧化铝年度产量摘要:1.氧化铝年度产量概述2.2022 年中国氧化铝产量分析3.历年中国氧化铝产量简述4.中国氧化铝产量在全球的地位5.国内主要氧化铝生产企业介绍正文:一、氧化铝年度产量概述氧化铝(Al2O3)是一种重要的无机化合物,具有高熔点、高硬度和良好的耐腐蚀性能,广泛应用于陶瓷、化工、冶金等行业。

近年来,随着我国经济的快速发展,氧化铝产量也呈逐年增长趋势。

二、2022 年中国氧化铝产量分析根据百川盈孚统计,2022 年中国氧化铝建成产能为9930 万吨,同比增长11.27%。

其中,北方地区新增产能520 万吨,南方地区新增产能600 万吨,河北省为新增氧化铝产出省。

重庆、山西、内蒙古地区共有114 万吨产能退出市场。

受产能增量显著影响,2022 年我国氧化铝产量达到7821.5 万吨,同比增长5.86%。

三、历年中国氧化铝产量简述以下是近几年我国氧化铝产量的简要统计:- 2014 年:5239.91 万吨- 2015 年:5897.90 万吨- 2016 年:6090.60 万吨- 2017 年:6900.67 万吨- 2018 年:7230.16 万吨- 2019 年:7230.16 万吨- 2020 年:7462.30 万吨- 2021 年:全球氧化铝产量占比54.40%四、中国氧化铝产量在全球的地位我国是全球氧化铝产量最大的国家,占全球氧化铝总产量的54.40%。

这得益于我国丰富的铝土矿资源、完善的氧化铝生产工艺和技术,以及强大的市场需求。

五、国内主要氧化铝生产企业介绍1.中国铝业公司:拥有氧化铝产能1000 多万吨,电解铝产能350 万吨。

2.中国铝业公司青海分公司:电解铝生产能力255 万吨。

3.贵州铝厂:年产电解铝23 万吨,炭素制品17 万吨,氧化铝40 万吨。

中国铝业现状分析

中国铝业现状分析一、中国铝工业发展历程中国电解铝工业50 年的发展历程大致可以分为三个阶段:第一阶段从中国第一家电解铝厂-抚顺铝厂1952年4月开工建设到70年代末期,可以认为是中国电解铝工业的发展初期。

1952年当抚顺铝厂一期工程开工建设时,其设计产能仅为年产1.5万吨。

1958年中共中央、国务院分布了《关于大力发展铜铝工业的指示》,铝被定为国民经济的第二大金属材料。

从此,国家开始对铝工业的发展给予巨大的政策支持和资金扶持,使中国铝电解工业开始走上了发展轨道。

这一时期,贵州铝厂、兰州铝厂、包头铝厂、青铜峡铝厂、连城铝厂、郑州铝厂电解分厂等相继建成投产,初步形成了八大铝厂的生产格局。

电解技术基本是以旁插和上插自焙阳极铝电解梢工艺和设备为主,产量达到了36万吨。

50-60年代中国电解自焙槽主要缺点是电流效率低、能耗高、劳动生产力低,特别是电解槽密闭性能差,电解烟气中含有大量的沥青挥发物,对生产操作和环境污染影响极大。

70年代中后期,我国自行设计并建造了135 KA中间下料预焙阳极铝电解槽系列。

在1979年贵州铝厂扩建过程中,引进了日本当时还处于试验阶段的160 KA中间下料预焙阳极电解槽技术。

从此,中国电解铝工业的技术水平开始有了很大的提高。

第二阶段从80年代改革开放到90年代初,是中国电解铝工业步入常规发展时期。

1982年在国家“优先发展铝”的方针指导下,一些建于60-70年代的铝厂开始纷纷进行改扩建,以提高生产规模和效率。

如贵州铝厂与贵阳铝镁设计研究院合作开发了186 KA大容量、高效能预焙槽;包头铝厂兴建了135 KA预焙槽系列;青海铝厂在吸收消化贵州铝厂技术的基础上建成了20万吨电解铝厂等。

这一系列项目的相继建成,预示着中国铝工业开始向规模化大生产方向发展。

与此同时,在市场利益的驱动下,一些具有电力优势和铝土矿优势的地区也纷纷投资兴建了一批小型60KA白焙槽电解铝厂。

这段时期,全国电解铝的产员由70年代末的36万吨发展到1992年的109万吨,使中国电解铝生产首次突破厂100万吨大关。

氧化铝生产年度总结(3篇)

第1篇一、生产概况2023年,我国氧化铝行业在政策支持、市场需求以及技术创新等多重因素推动下,取得了显著的成绩。

全年氧化铝产量达到7747.50万吨,创历史新高。

其中,氧化铝总产能为8952万吨,在产产能为7586.25万吨。

随着下游消费市场渐旺,氧化铝需求持续增长,为我国铝行业提供了有力支撑。

二、生产亮点1. 产能稳步增长:2023年,我国氧化铝产能持续增长,新增产能约500万吨,有效缓解了供需矛盾。

其中,云南、广西、河南等地的新增产能成为我国氧化铝产能增长的主要动力。

2. 技术创新:在氧化铝生产过程中,企业加大技术创新力度,提高生产效率,降低生产成本。

如:采用新型高效拜耳法、拜耳法-烧结法结合等工艺,提高了氧化铝生产效率。

3. 节能减排:企业注重节能减排,提高资源利用效率。

通过优化生产流程、改进设备、加强环保管理等措施,实现氧化铝生产过程中的节能减排。

4. 市场拓展:企业积极拓展国内外市场,提高产品竞争力。

一方面,通过提高产品质量、降低成本、提升服务水平等措施,巩固国内市场;另一方面,加大海外市场拓展力度,提高国际市场份额。

三、存在问题1. 铝土矿资源紧张:我国铝土矿资源相对匮乏,对外依存度高。

铝土矿资源紧张制约了氧化铝生产的发展。

2. 生产成本高:我国氧化铝生产成本较高,主要原因是能源、运输等成本较高,以及环保要求严格。

3. 产能过剩:虽然氧化铝产能持续增长,但部分地区存在产能过剩现象,导致市场竞争加剧。

四、2024年展望1. 加强铝土矿资源勘探开发:加大铝土矿资源勘探力度,提高国内铝土矿自给率,降低对外依存度。

2. 提高生产效率:继续加大技术创新力度,提高生产效率,降低生产成本。

3. 优化产能布局:合理调整产能布局,避免产能过剩,提高市场竞争力。

4. 拓展国内外市场:积极拓展国内外市场,提高产品竞争力,实现可持续发展。

总之,2023年我国氧化铝行业取得了显著成绩,但仍面临诸多挑战。

在2024年,我国氧化铝行业将继续努力,克服困难,实现高质量发展。

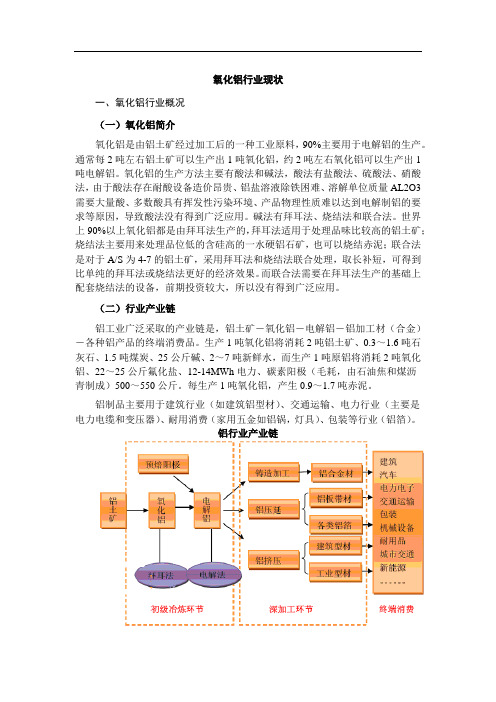

氧化铝行业

氧化铝行业现状一、氧化铝行业概况(一)氧化铝简介氧化铝是由铝土矿经过加工后的一种工业原料,90%主要用于电解铝的生产。

通常每2吨左右铝土矿可以生产出1吨氧化铝,约2吨左右氧化铝可以生产出1吨电解铝。

氧化铝的生产方法主要有酸法和碱法,酸法有盐酸法、硫酸法、硝酸法,由于酸法存在耐酸设备造价昂贵、铝盐溶液除铁困难、溶解单位质量AL2O3需要大量酸、多数酸具有挥发性污染环境、产品物理性质难以达到电解制铝的要求等原因,导致酸法没有得到广泛应用。

碱法有拜耳法、烧结法和联合法。

世界上90%以上氧化铝都是由拜耳法生产的,拜耳法适用于处理品味比较高的铝土矿;烧结法主要用来处理品位低的含硅高的一水硬铝石矿,也可以烧结赤泥;联合法是对于A/S为4-7的铝土矿,采用拜耳法和烧结法联合处理,取长补短,可得到比单纯的拜耳法或烧结法更好的经济效果。

而联合法需要在拜耳法生产的基础上配套烧结法的设备,前期投资较大,所以没有得到广泛应用。

(二)行业产业链铝工业广泛采取的产业链是,铝土矿-氧化铝-电解铝-铝加工材(合金)-各种铝产品的终端消费品。

生产1吨氧化铝将消耗2吨铝土矿、0.3~1.6吨石灰石、1.5吨煤炭、25公斤碱、2~7吨新鲜水,而生产1吨原铝将消耗2吨氧化铝、22~25公斤氟化盐、12-14MWh电力、碳素阳极(毛耗,由石油焦和煤沥青制成)500~550公斤。

每生产1吨氧化铝,产生0.9~1.7吨赤泥。

铝制品主要用于建筑行业(如建筑铝型材)、交通运输、电力行业(主要是电力电缆和变压器)、耐用消费(家用五金如铝锅,灯具)、包装等行业(铝箔)。

铝行业产业链二、我国铝行业政策国家发改委根据国家有关法律法规和产业政策,制定铝行业准入条件如下:(一)企业规模新建铝土矿开采项目总投资5亿元及以上的由国务院投资主管部门核准,其他矿山开发项目由省级政府投资主管部门核准。

申请核准的矿山投资项目,总生产建设规模不得低于30万吨/年,服务年限为15年以上。

铝产业及铝合金产业概况

铝产业及铝合金产业概况一、基本信息:铝合金是以铝为基的合金总称。

主要合金元素有铜、硅、镁、锌、锰,次要合金元素有镍、铁、钛、铬、锂等。

铝合金密度低,但强度比较高,接近或超过优质钢,塑性好,可加工成各种型材,具有优良的导电性、导热性和抗蚀性,使用量仅次于钢。

铝合金是工业中应用最广泛的一类有色金属结构材料,在航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。

二、物质类别:(一)按制造的成品分为工业铝、航空铝、民用铝、导电铝;(二)按含铝量分为熟铝和生铝;生铝是从一种天然提炼的化学成分氧化铝中提取出来的纯度不高的铝,它和生铁一样,使劲一敲就碎。

常见的铝制品又轻又薄,这是熟铝。

铝合金是在纯铝里掺进少量的镁、锰、铜等金属冶炼而成的,抗腐蚀本领和硬度都得到很大的提高。

生铝成分:98%以下铝,性质脆硬,只能翻砂铸造产品。

熟铝成分:98%以上铝,性质柔软,可压延或冲轧多种器皿。

(三)按形态分为铝板、铝锭、铝线、铝杆、铝饼等;(四)按生产出处分为原生铝和再生铝;铝是一种可循环利用的资源,再生铝是由废旧铝和废铝合金材料或含铝的废料,经重新熔化提炼而得到的铝合金或铝金属,是金属铝的一个重要来源。

再生铝主要是以铝合金的形式出现的。

目前再生铝占世界原铝年产量的1/3以上。

再生铝与原铝性能相同,可用再生铝锭重熔、精炼和净化,经调整化学成分制成各种铸造铝合金和变形铝合金,进而加工成铝铸件或塑性加工铝材。

(五)按加工方法可以分为铸造铝合金和变形铝合金两大类。

铸造铝合金按化学成分可分为铝硅合金,铝铜合金,铝镁合金和铝锌合金和铝稀土合金,其中铝硅合金又有过共晶硅铝合金,共晶硅铝合金,单共晶硅铝合金,铸造铝合金在铸态下使用。

变形铝合金能承受压力加工,力学性能高于铸态,分为不可热处理强化型铝合金和可热处理强化型铝合金。

不可热处理强化型不能通过热处理来提高机械性能,只能通过冷加工变形来实现强化,它主要包括高纯铝、工业高纯铝、工业纯铝以及防锈铝等。

董事会报告

目录2002年董事会报告 (1)2002年监事会报告 (5)2002年度利润分配预案 (7)2002年度财务决算及2003年度财务预算报告 (8)关于聘请会计师事务所的议案 (13)关于延长配股决议有效期的议案 (14)2002年董事会报告一、总体经营情况本年度公司共生产全部氧化铝84.96万吨,同比增长5.9%,电解铝产品5.64万吨,同比增长1.5%,实现主营业务收入204823万元,实现主营业务利润34107万元,实现净利润14527万元。

每股收益0.259元,每股净资产2.43元,净资产收益率10.68%。

经营活动产生的现金流量净额达到24974万元,同比有较大幅度增长,冶金级氧化铝国内市场占有率13.26%;化学品氧化铝国内市场占有率31.35%;电解铝产品国内市场占有率为1.31%。

2002年面对主导产品氧化铝市场价格下滑,原燃物料价格上涨的不利市场形势,公司积极采取有效措施,加大工作力度,通过调整产品结构及大力开拓高附加值产品,化学品氧化铝产量达到了16.3万吨,增产16.6%;通过推进科技进步,改进工艺流程,努力增产降本,主导产品氧化铝、电解铝成本降低4.98%、4.81%;通过物流整合,降低了运营成本;通过加强营销管理,采取积极的收款政策,在确保当期货款回收100%的同时,使应收帐款下降12.44%;存货占用同比降低17.19%;通过以上措施的执行,公司取得了良好的经济效益。

二、主要工作思路和措施1、强化措施,大力降本增效2002年,面对日趋严峻的市场形势,为提高企业的整体竞争能力,公司以同行业先进水平为赶超目标,大力推进指标创新,其中,氧化铝总回收率93.20%,碱耗77公斤/吨,烧结法氧化铝工艺能耗1411公斤标煤/吨,铝锭综合交流电耗15356千瓦时/吨,铝锭电流效率90.82%,均创出历史最好水平。

2、积极调整产品结构,提升产品盈利能力在实施盈利产品产量最大化的同时,集中力量发展化学品氧化铝,进一步突出了化学品氧化铝对公司可持续发展的重要意义,集中优势力量推进化学品氧化铝的超常规发展。

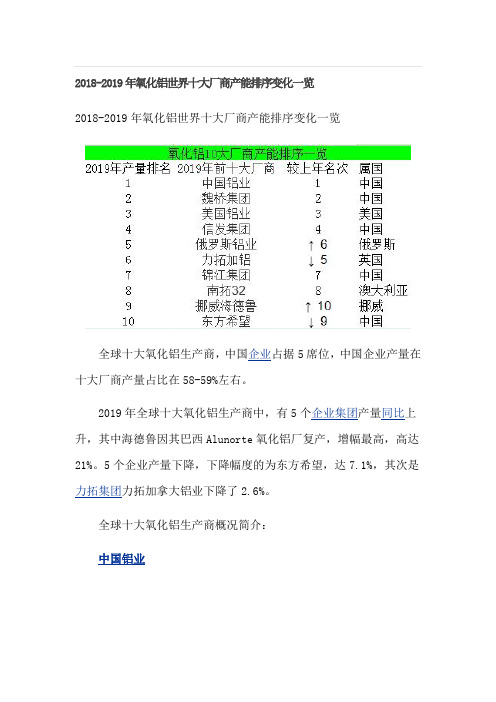

2018-2019年氧化铝世界十大厂商产能排序变化一览

2018-2019年氧化铝世界十大厂商产能排序变化一览2018-2019年氧化铝世界十大厂商产能排序变化一览全球十大氧化铝生产商,中国企业占据5席位,中国企业产量在十大厂商产量占比在58-59%左右。

2019年全球十大氧化铝生产商中,有5个企业集团产量同比上升,其中海德鲁因其巴西Alunorte氧化铝厂复产,增幅最高,高达21%。

5个企业产量下降,下降幅度的为东方希望,达7.1%,其次是力拓集团力拓加拿大铝业下降了2.6%。

全球十大氧化铝生产商概况简介:中国铝业中国铝业股份有限公司(以下简称“中国铝业”)于2001年9月10日在中华人民共和国注册成立,控股股东是中国铝业集团有限公司。

中国铝业是中国有色金属行业的龙头企业,综合实力位居全球铝行业前列,也是中国铝行业唯一集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发,国际贸易,物流产业,火力发电、新能源发电于一体的大型生产经营企业。

魏桥集团山东魏桥创业集团有限公司位于中国山东省邹平市,是一家拥有10个工业园,总资产470亿元、员工16万人,集棉业、棉纺、织造、染整、服装、家纺、热电、铝业、化工于一体的特大型企业。

魏桥集团现已形成了以纺织工业为基础,以热电为纽带联产铝业、化工、轻重工业优势互补的产业格局。

《财富》世界500强2013年排名第388位,2014年排名第279位,2017年排名第159位,2018年排名第185位,营收53,203(百万美元)。

2018中国民营企业500强榜第五。

山东魏桥铝电有限公司位于邹平经济开发区,是一家集热电铝业联产的民营企业。

公司成立于2002年12月,是集热电、氧化铝、电解铝、铝深加工于一体的特大型综合企业,分别由装机容量30-350MW 的热电公司和年产1000万吨氧化铝、25万吨电解铝的铝业公司组成。

魏桥铝业是魏桥创业的新兴产业,一期工程已于2003年7月投产。

氧化铝工程自2005年开工建设,有两期工程已经顺利生产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国铝业公司氧化铝及电解铝产能概览中国铝业公司目前已形成了铝土矿、氧化铝、电解铝、铝加工等较为完整的产业链,是目前国内铝行业中唯一形成纵向一体化经营架构的大型铝生产经营企业;也是国内第一、世界第三大氧化铝生产供应商和国内第一、世界第四大电解铝生产供应商。

2010年国内氧化铝产量为2896 万吨,同比增加21.70%;电解铝产量为1,565 万吨,同比增长19.90%.

2007-2009年,中国铝业公司在国内氧化铝市场占有率分别约为34.1%、29.4%和32.66%,在国内电解铝市场占有率分别约为21%、20.0%和26.5%。

以下为其氧化铝与电解铝的产能情况。

氧化铝产能一览表

电解铝产能一览表。