(企业)新增流动资金贷款额度测算

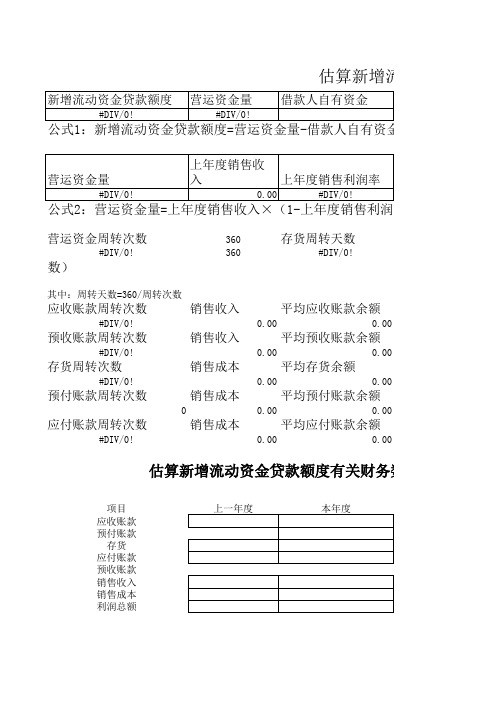

估算新增流动资金贷款额度

营运资金周转次数

360

存货周转天数

公式3:营#D运IV/资0!金周转次数=3603/6(0 存货周转天数#D+IV应/0收! 账款周转天数-应付账款

数)

其中:周转天数=360/周转次数

应收账款周转次数

销售收入

#DIV/0!

预收账款周转次数

销售收入

#DIV/0!

存货周转次数

销售成本

#DIV/0!

预付账款周转次数

应收账款周转天数

#DIV/0!

预收账款周转天数

#DIV/0!

存货周转天数

#DIV/0!

预付账款周转天数

0.00

应付账款周转天数

#DIV/0!

关财务数据

单位:元 下一年度

预付账款周转天数 预收账款周转天数

0.00

0.00

上一年度

本年度

算新增流动资金贷款额度

现有流动资金贷款 其他渠道提供的营运资金

自有资金-现有流动资金贷款-其他渠道提供的营运资金

预计销售收入年增长率 营运资金周转次数

#DIV/0!

#DIV/0!

销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

应收账款周转天数 应付账款周转天数 收账款周转天数-#D应IV付/0!账款周转天数+预付账款周转天#DI数V/0-!预收账款周转天

估算新增流动资金贷款额

新增流动资金贷款额度 营运资金量 借款人自有资金

#DIV/0!

#DIV/0!

公式1:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷

上年度销售收

营运资金量

入

上年度销售利润率

#DIV/0!

新增流动资金贷款额度测算表

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

流动资金贷款测算方法建议

流动资金贷款需求量测算说明根据银监局流动资贷款管理办法,要求对流动资金贷款的需求量进行预测,主要预测公式如下:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数在以上公式中,对两个指标的取值说明如下:(一)借款人自有资金对借款人自有资金可理解为借款人所有者权益中可用于营运资金周转的部分,对于非流动资产(固定资产、无形资产、长期投资等)的占用可从自有资金中扣除。

但这种理解有一定的局限性,经讨论,在测算自有资金时可采用以下两种方法:1、借款人自有资金=所有者权益+长期负债-非流动资产占用该种测算方式建议适用于贸易型企业,因贸易型企业无固定资产及其他的资金使用渠道,可认为其自有资金全部用于营运。

2、借款人自有资金采用比例控制的方法该种方法的依据是,借款人营运资金中必须有一部分为自有资金,不能全部由银行贷款提供。

根据固定资产投资必须配套30%铺底流动资金贷款的规定,银行贷款的规模原则上应控制在70%以内,特殊情况可提高。

该种测算法建议适用于生产性企业,因生产性企业的业务范围较广,自有资金可用于投资、改扩建等其他支出。

该测算方法的好处一是简单;二是在借款人流动比率低于1的情况下,可避免触及短贷长用的问题。

弊端是:70%的比例未考虑不同企业和不同行业的实际情况。

(二)预计销售收入年增长率销售收入增长率的预计对营运资金量的计算结果至关重要。

前期的测算中出现客户经理根据贷款的需求量倒算回销售收入的增长率的情况。

经讨论,达成如下意见:1、预计销售收入增长率应参照借款人前三年的销售收入平均增长率、借款人新增产能的情况等,原则上,在未新增产能的情况下,销售收入预计增长率应参照前三年的销售收入平均增长率取值。

2、如超出前三年的销售收入平均增长率较多,又没有新增产能的情况,则需要提供流动资金用途的依据,如新增订单等。

流动资金贷款额测算

缺口不变,借款人仍然能够提供29561万元的自有资金

则:新增流动资金贷款额度=营运资金量-借款人自有资金-现有

流动资金贷款-其他渠道提供的营运资金=55046-29561-47452=-

21967

为修何正重项复2009年经营模式-2和19销67售收入说,明贷款需要量反而要下降呢?

现金6616 应缴税费-5681 其他资产831 其他负债916

流动资金贷款测算公式基本原理

❖ 公式推导

因:周转天数=360/周转次数 故:应收账款周转天数=360/(S/平均应收账款余 额)=360*(平均应收账款余额/S) 预收账款周转天数=360/(S/平均预收账款余额) =360*(平均预收账款余额/S)

流动资金贷款测算公式基本原理

❖ 公式推导 存 货 周 转 天 数 = 3 6 0 / [S*(1-M)/ 平 均 存 货 余 额

资本公积 盈余公积 未分配利润 所有者权益 主营业务成本

2009

47452 -

6939 145 -5681 916 49771 41103 495 92348 10000 24557 655 16836测算案例

❖ 模拟测算一:按测算原理推导公式应用平均数测算

假设:销售收入不变,(应收+存货+预付)与(应付+预售)之间

目录 测算公式基本原理 流动资金贷款测算案例 流动资金贷款测算总结

(企业)新增流动资金贷款额度测算表-20110321(1)

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

表

周转天数 (天) 39.52 11.46 2.92 16.66 6.06 —

,可

。

(:表内绿色标记部分为自动计算结果,无需填写。 科目 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额(上年度) 期初余额 (万元) 457.00 4.00 0.00 10.00 110.74 0 期末余额(万 销售成本 平均余额(万元) 元) (万元) 193.00 203.00 47.00 263.49 0.00 — 325 104 24 137 55 — 2960 2960 2960 2960 2960 — 销售收入 (万元) 3267 3267 3267 3267 3267 — 周转次数 (次) 9.11 31.41 123.33 21.61 59.40 —

测算人:

营运资金周转次数(次)=

6.14

借款人营运资金量(万元)= 上年度销售收入 2846.4

517.36

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 6.14

新增流动资金贷款额度(万元)= 营运资金量(万元) 517

517

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

(完整版)银监会流动资金贷款额度测算模板

贷后数值

银行负债占总负债比率(%) 净资产利润率(%) 总资产利润率(%) 资本利润率(%) 长期负债率(%)

预计销售收入年增长率Rp(%)

2015年 67670232 0 14271092 48980027 0 2984056 3350724 0 3350724 71020956 52942390 20500000 6501296 0 0 0 7063502 292197 9640463

0.00% 24.28% 10.37% 62.70%

4.72%

10.00%

0.00% 26.25% 13.48% 53.97%

8.28%

30.00%

2013年 34524066

10278381 19753435

0 3533135

334665 0

334665 39599875 33435264 20500000

贷后数值

65.45% 3.30%

67.71% 1.07%

57.22%

94.40

72.69

应付帐转周转率(次)

预收账款周转天数(天) 预收账款周转率(次)

预付账款周转天数(天) 预付账款周转率(次)

营运资金周转次数Tw(次)

新增流动资金贷款额度=营运资金 量-借款人自有资金-现有流动资金

贷款-其他渠道提供的营运资金=

81.44% 0.02%

72.38%

116.83

2014年 60579411 1524580 12583548 38205385 102538 4530429 3632930

2013年 46244614 1374075 9834530 30267520 86354 3155572 1526563

流动资金贷款需求量的测算,专业用于企业银行贷款申请

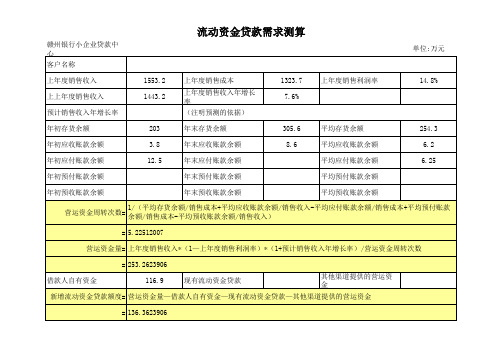

赣州银行小企业贷款中心 客户名称 上年度销售收入 上上年度销售收入 预计销售收入年增长率 年初存货余额 年初应收账款余额 年初应付账款余额 年初预付账款余额 年初预收账款余额 营运资金周转次数= 203 3.8 12.5 1553.2 1443.2 上年度销售成本 上年度销售收入年增长率 (注明预测的依据) 年末存货余额 年末应收账款余额 年末应付账款余额 年末预付账款余额 年末预收账款余额 305.6 8.6 平均存货余额 平均应收账款余额 平均应付账款余额 平均预付账款余额 平均预收账款余额 254.3 6.2 6.25 1323.7 7.6% 上年度销售利润率 14.8% 单位:万元

1/(平均存货余额/销售成本+平均应收账款余额/销售收入-平均应付账款余额/销售成本+平均预付账款 余额/销售成本-平均预收账款余额/销售收入)

= 5.22512007 营运资金量= 上年度销售收入*(1—上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数 = 253.2623906 借款人自有资金 116.9 现有流动资金贷款 其他渠道提供的营运资金

新增流动资金贷款额度= 营运资金量—借款人自有资金—现有流动资金贷款—其他渠道提供的营运资金 = 136.362

新增流动资金贷款额度

新增流动资金贷款额度

新增流动资金贷款额度=营运资金量,借款人自有资金,现有流动资金贷款,其他渠道提供的营运资金;

营运资金量,上年度销售收入×,1,上年度销售利润率,×,1,预计销售收入年增长率,/营运资金周转次数 ;

其中:营运资金周转次数,360/(存货周转天数+应收账款周转天数,应付账款周转天数,预付账款周转天数,预收账款周转天数) ;

周转天数=360/周转次数 ;

应收账款周转次数,销售收入/平均应收账款余额 ; 预收账款周转次数,销售收入/平均预收账款余额 ;

存货周转次数,销售成本/平均存货余额 ;

预付账款周转次数,销售成本/平均预付账款余额 ; 应付账款周转次数,销售成本/平均应付账款余额 .。

流动资金贷款额度测算

可假设借款人财务政策和销售政策发生变化,资金缺口在往年基础 上进一步步扩大,并预测资金缺口最大时相关科目的数量,进行计算, 具体模拟略。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

《关于流动资金贷款额度测算公式的使用说明》对测算进行了说 明,可以细化为如下步骤: 观察借款人往年(应收+存货+预付)与(应付+预售)之间缺口

-21967

-15351 -9670 -8839 -9755

说明

营运资金量计算应用平均数, 而修正项科目使用2009年年末 数,故存在不能解释的部分

流动资金贷款测算案例

模拟测算一:按测算原理推导公式应用年末数测算

营运资金量=45587+(23939-145)*0.724-

6939+2359=58233

流动资金贷款测算总结

短贷长用&短借长用问题 根据《流贷办法》相关规定,可考虑采取如下策略

“对小企业融资、订单融资、预付租金或者临时大额债项融资 等情况,可在交易真实性的基础上,确保有效控制用途和回款情况 下,根据实际交易需求确定流动资金额度。”

对于新授信,必须确保“有效控制用途和回款”情况下,根据 实际交易需求确定流动资金贷款额度,不能出现短贷长用现象。

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围 流动资金贷款管理暂行办法是针对本外币贷款的。

《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币 贷款。

票据如何处理?

流动资金贷款测算总结

流动资金贷款测算公式基本原理

测算流动资金贷款额度的参考方法

附件2测算流动资金贷款额度的参考方法流动资金贷款额度应根据借款人生产经营的实际资金需求和现有流动资金的差额,按照需求匹配和风险控制原则合理确定,做到既能满足借款人的正常生产经营,又能防止过度放贷引发的风险。

额度测算首先应以借款人当前的经营规模和营运效率为基础,结合预期变化估算其营运资金总量;然后根据借款人已投入生产经营的自有、自筹资金和预期变化估算其营运资金缺口;最后结合借款人的财务杠杆情况、借款期间可取得的现金收入或其他偿债资金规模等情况合理确定流动资金贷款额度。

影响额度测算的主要因素有:经营规模、营运资产的周转效率、流动资产、流动负债的规模和结构、合理预期的可偿债资金的额度和时间分布等。

具体测算可参考以下方法:一、估算营运资金总量营运资金总量=[上年度销售收入×(1+预计销售收入年增长率)×(1-上年度销售利润率)/营运资产周转次数]×调节系数(一)营运资产周转次数=上年度销售收入/平均有效营运资产(二)平均有效营运资产=(年初有效营运资产+年末有效营运资产)/2有效营运资产应以流动资产为基础,扣除账龄2年以上的应收款项、难以参与周转的存货、1年内到期长期债权投资、各项待处理流动资产净损失等不参与或未有效参与生产经营周转的资产。

(三)调节系数应根据借款人的经营波动大小和贷款风险程度,结合信用等级在以下范围内合理确定。

对落实了足额房地产抵押的借款人,该调节系数可适度扩大,但增加最高不得超过0.2。

二、估算营运资金缺口营运资金缺口=营运资金总量-流动资金贷款-其他渠道提供的营运资金-借款人自有资金通常上式中的流动资金贷款和其他渠道提供的营运资金之和即为流动负债,这时上述公式可简化为:营运资金缺口=营运资金总量-流动负债-借款人自有资金(一)“流动资金贷款”包括借款人在各家金融机构的全部流动资金贷款。

(二)“其他渠道提供的营运资金”是指除流动资金贷款以外其他用于营运的负债,包括应付账款、应付票据、预收账款、其他应付款等。

银监会流动资金贷款需求量测算表

10.83 75.01 8.72 1.67 8.21 4.25

110,172,275.70

第二步、测算新增流动资金贷款额度

解释:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款- 其他渠道提供的营运资金

上年末货币资金 现有流动资金贷款 新增流动资金贷款额度

1528031.72 97000000 11,644,243.98

据银监会下发的《流动资金贷款管理暂行办法》测算流动资金贷款需求量

单位:元

பைடு நூலகம்

第一步、测算借款人营运资金量

计算项目 应收账款周转天数= 360/(上年销售收入/平均应收账款余额) 存货周转天数= 360/(上年销售成本/平均存货余额) 预付账款周转天数= 360/(上年销售成本/平均预付账款余额) 应付账款周转天数= 360/(上年销售成本/平均应付账款余额) 预收账款周转天数=360/(上年销售收入/平均预收账款余额) 营运资金周转次数= 360/(应收账款周转天数+存货周转天数+预付账款周转天数 -应付账款周转天数-预收账款周转天数) 附: 测算所需借款人基础财务数据 上年销售收入 上年销售成本 上年初应收账款 上年末应收账款 上年初预收账款 上年末预收账款 上年初存货 上年末存货 上年初预付账款 上年末预付账款 上年初应付账款 上年末应付账款 上年度销售利润(营业利润) 预计销售收入年增长率 营运资金量=上年度销售收入×(1-上年度销售利润率)× (1+预计销售收入年增长率)/营运资金周转次数 398,485,464.06 375,081,575.19 21,160,245.33 2,808,267.80 15,720,593.11 2,457,927.96 54,770,765.60 101,540,546.73 15,720,593.11 2,457,927.96 515,304.26 2,974,514.13 8,161,456.00 20.00% 借款人实际值

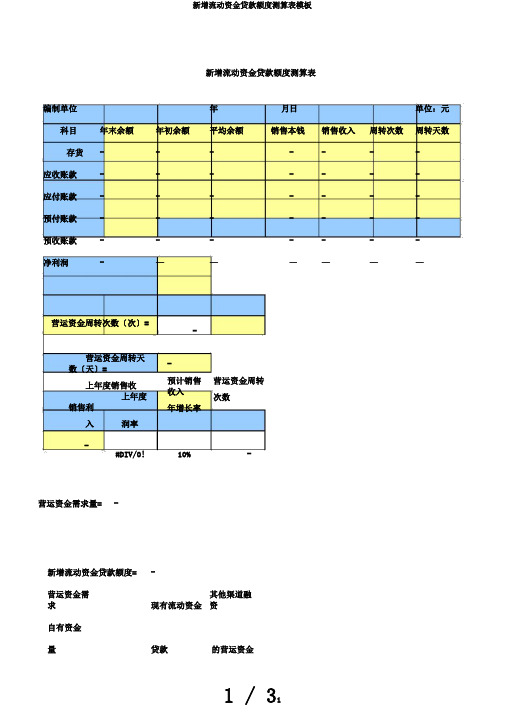

新增流动资金贷款额度测算表模板

新增流动资金贷款额度测算表编制单位年月日单位:元科目年末余额年初余额平均余额销售本钱销售收入周转次数周转天数存货-------应收账款-------应付账款-------预付账款-------预收账款-------净利润-——————营运资金周转次数〔次〕=-营运资金周转天数〔天〕=上年度销售收上年度销售利入润率-预计销售收入年增长率营运资金周转次数-#DIV/0!10%- 营运资金需求量= -新增流动资金贷款额度=-营运资金需求现有流动资金其他渠道融资自有资金贷款的营运资金量-结论:根据企业测算结果及目前需支付款项,可确定其流动资金贷款额度为万元。

特殊处理:1、对于经营时间缺乏一年或有充足证据证明按上述方法测算不符合生产经营特点的,可按2、其他应收款/其他应付款金额较大的,其合理局部应计入增加/减少营运资金占用。

3、对于季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求〔此银行报表根本提示要求一、财务结构:1、净资产与年未贷款余额比率:必须大于100%〔房地产企业可大于80%〕。

2、资产负债率:必须小于70%,最好低于55%。

二、偿债能力:3、流动比率:一般情况下,该指标越大,说明企业短期偿债能力越强,通常在150%~200%较好。

4、速动比率:越大,短期偿债能力越强,通常在100%左右较好,对中小企业可适当放宽,也应大于 80%。

5、担保比例:企业应该把有损失的风险下降到最低点。

一般讲,比例小于为好。

三、现金流量:6、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85~95%以上。

7、企业在经营活动中支付采购商品,劳务的现金支付率应在85~95%以上。

四、经营能力:8、主营业务收入增长率:一般讲,不小于8%,其主业正处于成长期;低于-5%,其产品将进入生命末期了。

9、应收账款周转速度。

一般企业应大于六次。

10、存贷周转率:一般中小企业应大于5次。

存货周转速度越快,存货占用水平越低,流动性越强。

流动资金贷款金额测算公式精选全文完整版

可编辑修改精选全文完整版附件1:流动资金贷款金额测算公式流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量,同时要求:经办行根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,为保证预测的准确度,预测值的准确度保持在60%的精度。

一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数) 周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

流动资金贷款额度测算

流动资金贷款额度测算引言流动资金是企业经营活动中最基本的资金需求,用于支付日常经营所需的费用,包括原材料采购、人员工资、租金等。

对于企业来说,流动资金的充足与否直接影响着企业的经营状况和发展前景。

有时企业可能需要借款以补充流动资金,但并不清楚应该借多少资金才是合适的。

本文将介绍一种流动资金贷款额度测算的方法,帮助企业确定合理的借款额度。

测算方法1. 确定流动资金需求首先,企业需要明确自己的流动资金需求。

这可以通过分析企业的财务报表和经营数据来得出。

一般来说,流动资金需求可以分为以下几个方面:•库存资金:用于购买原材料和成品的资金。

•应付账款:用于支付供应商的货款。

•人员费用:包括工资、福利待遇等人员相关费用。

•办公费用:包括租金、水电费、办公用品等费用。

•税费:包括营业税、所得税等税费。

企业可以根据自身的情况,确定每个方面的具体数值,并将其累加得到总的流动资金需求。

2. 计算贷款额度确定了流动资金需求后,就可以开始计算贷款额度了。

一般来说,贷款额度是企业流动资金需求的一部分,通常以一定比例计算。

常见的计算方法包括:•比例法:根据企业所在行业的惯例,确定一个比例,如总流动资金需求的80%。

然后用该比例乘以流动资金需求,得出贷款额度。

•经验法:根据企业过去几年的经营情况和财务报表,分析企业资金周转速度、流动资金来源等因素,得出一个经验上的估计值。

•现金流量法:通过分析企业的现金流量表,确定一个合理的贷款额度,使得企业在还贷期间能够正常运营并及时偿还借款。

根据实际情况,选择一种贷款额度计算方法,并将其应用到企业的流动资金需求上。

3. 考虑风险因素确定贷款额度时,还需要考虑各种风险因素。

贷款是一种风险投资,企业需要考虑到贷款偿还的能力和风险承受能力。

以下是一些常见的风险因素:•利率风险:贷款利率可能会发生变化,企业需要预留一定的利率波动空间,以应对利率上升而导致的贷款压力增加。

•经营风险:企业经营状况可能会发生变化,影响到偿还贷款的能力。

测算公式

一、估算借款人流动资金需求总量借款人流动资金需求总量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人流动资金需求总量。

在实际测算中,借款人流动资金需求总量可参考如下公式:流动资金需求总量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/流动资金周转次数其中:流动资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数) 周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人流动资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=流动资金需求总量-借款人可用自有资金-现有流动资金贷款-其他渠道提供的营运资金(包括股东投资中用于流动资金周转的部分)借款人可用自有资金=未分配利润中可用于营运资金周转的部分+当年净利润+当年折旧-计划分红-近期计划归还的贷款三、需要考虑的其他因素(一)信用社应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周期合理确定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

517 现有流动资金 其他渠道融资的营 贷款(万元) 运资金(万元) 0 0

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满 11.46 2.92 16.66 6.06 —

,可

(企业) (企业)新增流动资金贷款额度测算表 企业

测算日期:

注:表内绿色标记部分为自动计算结果,无需填写。 表内绿色标记部分为自动计算结果,无需填写。 科目 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额(上年度) 期初余额 (万元) 457.00 4.00 0.00 10.00 110.74 0 期末余额(万 销售成本 平均余额(万元) 元) (万元) 193.00 203.00 47.00 263.49 0.00 — 325 104 24 137 55 — 2960 2960 2960 2960 2960 — 销售收入 (万元) 3267 3267 3267 3267 3267 — 周转次数 (次) 9.11 31.41 123.33 21.61 59.40 —

测算人:

营运资金周转次数(次)=

6.14

借款人营运资金量(万元)= 上年度销售收入 2846.4 上年度销售 利润率 7.00%

517.36 预计销售收入 营运资金周转次数 年增长率 20% 6.14

新增流动资金贷款额度(万元) 新增流动资金贷款额度(万元)= 营运资金量(万元) 517 借款人自有 资金(万 0