空白账证表样式

科目余额表(空白模板)

期初余额

借方

贷方

科目余额表

期间:2017年 期

本期发生额

ห้องสมุดไป่ตู้借方

贷方

本年累计发生额

借方

贷方

第 1 页,共 1 页

币别:人民币

期末余额

借方

贷方

制单人:管理员

打印时间:2017-06-19 08:13:43

人民币科目代码科目名称期初余额本期发生额本年累计发生额期末余额借方贷方借方贷方借方贷方借方贷方1001库存现金1002银行存款1122应收账款1123预付账款1221其他应收款1403原材料1405库存商品1413低值易耗品1601固定资产1602累计折旧2203预收账款2211应付职工薪酬2221应交税费2241其他应付款3001实收资本3103本年利润3104利润分配4001生产成本4101制造费用5001主营业务收入5401主营业务成本5403营业税金及附加5601销售费用5602管理费用5603财务费用合计编制单位

编制单位:

科目代码

科目名称

1001 1002 1122 1123 1221 1403 1405 1413 1601 1602 2203 2211 2221 2241 3001 3103 3104 4001 4101 5001 5401 5403 5601 5602 5603

库存现金 银行存款 应收账款 预付账款 其他应收款 原材料 库存商品 低值易耗品 固定资产 累计折旧 预收账款 应付职工薪酬 应交税费 其他应付款 实收资本 本年利润 利润分配 生产成本 制造费用 主营业务收入 主营业务成本 营业税金及附加 销售费用 管理费用 财务费用 合计

重要空白凭证清理表(新)

主任签字:

复核人签:存折、定期储蓄存单、股金证、贷款本息收回凭证、现金、转账支票

文县联社重要空白凭证(已停止使用的)清理销毁清单 被清理单位: 凭证种类 现金支票 现金支票 现金支票 现金支票 现金支票 转账支票 定期存单 定期存单 定期存单 定期存单 定期存单 收回贷款凭证 收回贷款凭证 收回贷款凭证 收回贷款凭证 清理日期 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 20100928 起止号码 108288--108300 744793--744800 744832--744850 744856--744875 744977--745000 176301--176325 306869--306875 307076--307100 322301--322325 323876--323900 857876--857900 8985101--8986000 8986201--8986625 8986701--8986975 8987001--8987500 数量 13 7 19 20 22 25 7 25 25 25 25 375 350 270 500 销毁日期 保管人签字 清理人员签字 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 张守礼 备注

Excel财务账模板(超实用) 空表

凭证 凭证 字号

月

日

35

35

35

36

36

37

37

38

38

39

39

40

40

41

41

பைடு நூலகம்42

42

44

44

44

44

45

45

46

46

47

47

47

47

48

48

48

48

48

48

48

48

43

43

43

49

49

49

49

50

50

51

摘要

记账凭证

财务期间:2020年12月31日

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

第 21 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 22 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 23 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 24 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 25 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 26 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 27 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 28 页,共 42 页

空白账证表样式

重庆市增值税专用发票

开票日期:年月日NO:

购货单位

名称

纳税人登记号

地址、电话

开户行及账号

商品或劳务名称

计算单位

数量

单价

金额

税率(%)

税额

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

价税合计(大写)

佰拾万仟佰拾元角分

备注

销货单位

名称

纳税人登记号

地址电话

开户行及账号

销货单位(章)

收款人:

复ห้องสมุดไป่ตู้:

开票人:

空白账证表样式如下:

现金支款凭证

对方科目:年月日

计划项目

请(借)款理由

厂领导批示:

大写金额:小写金额:

财务意见:

年月日

单位主管:会计:出纳:收款人:

银行存款支款凭证

对方科目:年月日

计划项目

请(借)款理由

厂领导批示:

大写金额:小写金额:

转(现)支票号码:

财务意见:

年月日

单位主管:会计:出纳:收款人:

转账支票

中国工行银行进账单

年月日第号

付款人

全称

收款人

全称

账号

账号

开户银行

开户银行

人民币(大写)

百

十

万

千

百

十

元

角

分

票据种类

收款人开户行盖章

票据张数

票据号码

款项来源

备注

差旅费报销单

出差人姓名:年月9日字第号

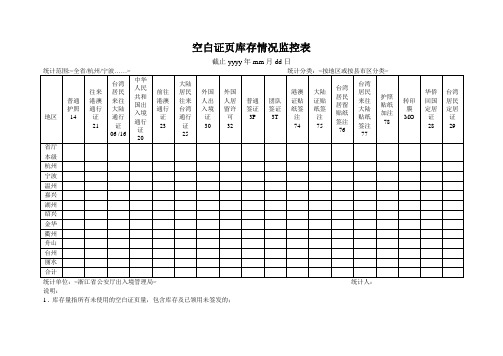

空白证页库存情况监控表

空白证页库存情况监控表

截止yyyy年mm月dd日

统计范围:<全省/杭州/宁波……> 统计分类:<按地区或按县市区分类>

统计单位:<浙江省公安厅出入境管理局> 统计人:

说明:

1 . 库存量指所有未使用的空白证页量,包含库存及已领用未签发的;

2.按地市分类列出时,市级库存应包括本级及县级子库或口岸的数量。

修改说明:

一、客户端:

1.改造库存监控模块,增加”空白证页库存情况统计”按钮界面如下:

2.根据选择的左边树型结构里的行政区划或包含下级选项后,如果点击”空白证页库存情况统计”按钮,则服务端根据行政区划、包含下级条件统计

相应地区的空白证页库存情况,返回信息如列属性如”空白证页库存情况监控表”表格所列证件种类(证件种类对应的数值是我标上去的,列表里不用显示);行属性为地区名称。

3.根据服务端返回信息显示列表。

提供打印空白证页库存情况统计报表功能。

二、服务端

1.增加空白证页库存情况统计功能。

根据客户端提供的行政区划、包含下级参数统计。

2.证件所属行政区划为JPASSUSINGTBL表的HOLDUNIT字段。

3.最后返回信息如”空白证页库存情况监控表”格式。

可参考业务处理平台工作量统计方法。

ELSCommonBusiQueryEJB_ZJ/FlatStatisticBPO/statisticWork方法。

4.对于口岸所属上级行政区划可以根据sportAreacodetbl或SPARAMETERTBL表的UPAREACODE字段来判断。

空白表单台帐

空白表、单人事用表:1、聘用岗位申请表、应聘简答题2、请用期人员考核表3、转正申请表4、辞职申请表5、人员内部调动单6、考勤表7、驾驶员考核表8、工资结算函9、终止(解除)劳动合同通知书10、解除劳动合同协议书11、聘用特殊劳动关系人员合同书行政用表:1、月计划表格2、周计划制定及完成情况追踪表3、收、发文处理签4、固定资产盘点表、报废说明、盘亏说明5、全站仪测量记录表6、检验委托单7、会议签到表8、请假条保险用表:1、保险及劳动关系调查表2、农民工养老保险个人情况表3、农民工大病医疗保险个人情况表4、职工个人缴纳失业保险费登记卡5、参加社会保险单位职工工资总额汇总表爆破表格:1、民爆破器材购买申请表、购买、运输爆炸物品申请表(共3种)2、完工总结报告3、承诺书4、爆破施工记录5、爆炸物品进出库明细帐1、雷管交接确认清单2、爆破作业人员实习情况反馈表3、爆破方案申请审查表4、爆破作业人员工作单位变更申请表5、爆破器材(四员)作业证审批表6、单位解锁申请表7、渝北区涉爆单位从业人员考试题8、雷管编码使用说明9、爆破工程技术人员安全作业证年审(换证)申请表车辆用表:1、机动车查验记录表(2种)2、机动车牌证申请表3、重庆市机动车年度检验登记表4、机动车注册登记、转入申请表5、车辆购置税纳税申报表工程用表:1、施工组织设计(或方案)审批表2、施工单位申报表(通用)3、工程量签证单4、日报表5、单位工程竣工技术文件资料目录6、建筑用砂检测委托单7、混凝土(砂浆)配合比试验委托单8、混凝土(砂浆)检测委托单9、钢材原材料(焊接、机械连接)检测委托单10、砂(碎石、卵石)检测委托(收样)单11、罚款通知书合同预算部用及合同表格:1、同、文件会签表2、公司投标情况登记表3、联营投标情况跟踪表4、工程进度款支付申请表5、合同履行情况调查表6、联合施工协议7、租赁合同8、建设工程施工劳务分包合同(示范文本)9、聘用特殊劳动关系人员合同书资质用表:1、建设工程“平安卡”申请登记表2、申领组织机构代码证基本信息登记表3、建筑施工管理人员安全生产考核报名表4、建设施工企业管理人员安全生产知识考核报名表5、建筑企事业单位专业管理人员领取岗位证书审批表。

(完整版)科目汇总表空白表

库存现金 银行存款 应收帐款 其他应收款 在途物资 原材料 库存商品 低值易耗品 包装物 累计折旧 在建工程 工程物资 长期待摊费用 短期借款 应付账款 应付职工薪酬 应交税费 其他应付款 长期借款 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 主营业务成本 其他业务支出 主营业务税金及附加 营业费用 管理费用 财务费用 所得税费用

合计

附记账凭证 会计主管

张 复核

科目汇总表

2012年3月1日 — 30日

ቤተ መጻሕፍቲ ባይዱ

本期发生额

借方

贷方

自第 号起至第

记账

制证

汇字1号 总账 页数

号止

资产负债表、利润表、科目汇总表空白表格

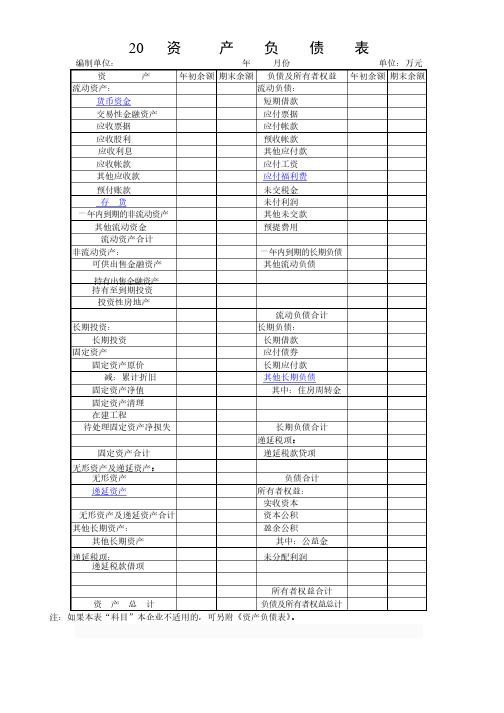

20 资 产 负 债 表编制单位:编制单位:年 月份月份 单位:万元单位:万元资 产 年初余额年初余额 期末余额期末余额 负债及所有者权益负债及所有者权益 年初余额年初余额 期末余额期末余额流动资产:流动资产: 流动负债:流动负债: 货币资金短期借款短期借款 交易性金融资产交易性金融资产 应付票据应付票据 应收票据应收票据 应付帐款应付帐款 应收股利应收股利预收帐款预收帐款 应收利息应收利息 其他应付款其他应付款 应收帐款应收帐款 应付工资应付工资 其他应收款其他应收款 应付福利费预付账款预付账款 未交税金未交税金存 货未付利润未付利润 一年内到期的非流动资产一年内到期的非流动资产 其他未交款其他未交款 其他流动资金其他流动资金预提费用预提费用流动资产合计流动资产合计非流动资产:非流动资产:一年内到期的长期负债一年内到期的长期负债 可供出售金融资产可供出售金融资产 其他流动负债其他流动负债 持有出售金融资产持有出售金融资产持有至到期投资持有至到期投资投资性房地产投资性房地产流动负债合计流动负债合计 长期投资:长期投资: 长期负债:长期负债: 长期投资长期投资 长期借款长期借款 固定资产固定资产应付债券应付债券 固定资产原价固定资产原价长期应付款长期应付款 减:累计折旧减:累计折旧 其他长期负债固定资产净值固定资产净值 其中:住房周转金其中:住房周转金固定资产清理固定资产清理 在建工程在建工程待处理固定资产净损失待处理固定资产净损失长期负债合计长期负债合计递延税项: 固定资产合计固定资产合计 递延税款贷项递延税款贷项 无形资产及递延资产:无形资产无形资产 负债合计负债合计递延资产所有者权益:所有者权益:实收资本实收资本 无形资产及递延资产合计无形资产及递延资产合计 资本公积资本公积 其他长期资产: 盈余公积盈余公积其他长期资产其他长期资产 其中:公益金其中:公益金 递延税项:递延税项:未分配利润未分配利润递延税款借项递延税款借项所有者权益合计所有者权益合计 资 产 总 计负债及所有者权益总计负债及所有者权益总计注:如果本表“科目”本企业不适用的,可另附《资产负债表》。

资产负债表、利润表、科目汇总表空白表格(K12教育文档)

(直打版)资产负债表、利润表、科目汇总表空白表格(word版可编辑修改) 编辑整理:

尊敬的读者朋友们:

这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((直打版)资产负债表、利润表、科目汇总表空白表格(word版可编辑修改))的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(直打版)资产负债表、利润表、科目汇总表空白表格(word版可编辑修改)的全部内容。

资产负债表

间:自20

年月

日至20 年

月日

会企01表

编制单位:

单: 元

利润表

税款所属

期间:自20

年月

日至20

年月

日

会企02表

编制单位:

单位:

元

表

年

月日。

空白记账凭证

空白记账凭证按会计工作基础规范要求只用在金额处划斜线即可。

根据财政部《会计基础工作规范》第五十一条规定的精神,记账凭证填制完经济业务事项后,如果有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

按照适用的经济业务分类一、记账凭证按其适用的经济业务,分为专用记账凭证和通用记账凭证两类。

1)专用记账凭证:用来专门记录某一类经济业务的记账凭证。

专用凭证按其所记录的经济业务与现金和银行存款的收付有无关系,又分为收款凭证、付款凭证和转账凭证三种。

a.收款凭证:用于记录库存现金和银行存款收款业务的会计凭证。

它是根据有关现金和银行存款收入业务的原始凭证填制,是登记现金日记账、银行存款日记账以及有关明细账和总账等账簿的依据,也是出纳人员收讫款项的依据。

b.付款凭证:用于记录库存现金和银行存款付款业务的会计凭证。

它是根据有关现金和银行存款支付业务的原始凭证填制,是登记现金日记账、银行存款日记账以及有关明细账和总账等账簿的依据,也是出纳人员付讫款项的依据。

c.转账凭证:用于记录不涉及库存现金和银行存款业务的会计凭证。

它是根据有关转账业务的原始凭证填制。

转账凭证是登记总分类账及有关明细分类账的依据。

2)通用记账凭证:用来记录各种经济业务的记账凭证。

在经济业务比较简单的经济单位,为了简化凭证可以使用通用记账凭证,记录所发生的各种经济业务。

按照会计科目分类二、记账凭证按其包括的会计科目是否单一,分为复式记账凭证和单式记账凭证两类。

1)复式凭证:又叫多科目凭证,将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

优点:可以集中反映一项经济业务的科目对应关系,便于了解有关经济业务的全貌减少凭证数量节约纸张等。

缺点:不便于汇总计算每一个会计科目的发生额。

2).单式凭证:又叫单科目记账凭证。

每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证。

优点:内容单一,便于汇总计算每一会计科目的发生额,便于分工记账。

八大类纸质台账资料空白模板样式

八大类纸质台账资料空白模板样式防火检查记录本………………………………………样式一防火巡查记录本………………………………………样式二火灾隐患整改记录本…………………………………样式三建筑消防设施器材检查、维修保养记录本…………样式四消防(控制室)值班记录本…………………………样式五职工消防安全培训记录本……………………………样式六消防安全基本情况档案………………………………样式七消防安全职责制度、灭火应急预案档案……………样式八1样式一防火检查记录单位启用时间年月日截止时间年月日23填写说明1、本记录作为单位进行防火检查的记录;2、填写时应使用使用钢笔或签字笔,记录应认真、详细、准确,字迹应工整、清晰。

3、本记录应当妥善保管,以备公安消防机构和上级主管部门检查。

4检查要求一、单位应当至少每月进行一次防火检查。

二、检查的内容应当包括:1、消防车通道、消防水源;2、安全疏散通道、楼梯,安全出口及其疏散指示标志、应急照明;3、消防安全标志的设置情况;4、灭火器材配置及其完好情况;5、建筑消防设施运行情况;6、消防控制室值班情况、消防控制设备运行情况及相关记录;7、用火、用电有无违章情况;8、消防安全重点部位的管理;9、防火巡查落实情况及其记录;10、火灾隐患的整改以及防范措施的落实情况;11、易燃易爆危险物品场所防火、防爆和防雷措施的落实情况;12、楼板、防火墙和竖井孔洞等重点防火分隔部位的封堵情况;13、消防安全重点部位人员及其他员工消防知识的掌握情况;14、其他需要检查的内容。

三、检查人员和被检查部门负责人应当在检查记录上签名。

四、不能立即改正的火灾隐患需填写《火灾隐患整改确认单》进行落实整改。

5防火检查记录检查负责人(签名)被检查部门负责人(签名)6样式二防火巡查记录单位7启用时间年月日截止时间年月日8填写说明1、本记录作为单位进行防火巡查的记录;2、填写时应使用使用钢笔或签字笔,记录应认真、详细、准确,字迹应工整、清晰。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金支款凭证

对方科目:年月日

计划项目

请(借)款理由

厂领导批示:

大写金额:小写金额:

财务意见:

年月日

单位主管:会计:出纳:收款人:

银行存款支款凭证

对方科目:年月日

计划项目

请(借)款理由

厂领导批示:

大写金额:小写金额:

转(现)支票号码:

财务意见:

年月日

单位主管:会计:出纳:收款人:

转账支票

中国工行银行进账单

年月日第号

付款人

全称

收款人

全称

账号

账号

开户银行

开户银行

人民币(大写)

百

十

万

千

百

十

元

角

分

票据种类

收款人开户行盖章

票据张数

票据号码

款项来源

备注

差旅费报销单

出差人姓名:年月9日字第号

月

日

出差地点及事由

车船费

伙食补助费

住宿费

其它

合计

备注

附单据张

合计金额(大写):

单位负责人:会计主管:审核:出纳:部门主管:报销人:

现金支票

重庆市增值税专用发票

开票日期:年月日NO:

购货单位

名称

纳税人登记号

地址、电话

开户行及账号

商品或劳务名称

计算单位

数量

单价

金额

税率(%)

税额

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分பைடு நூலகம்

合计

价税合计(大写)

佰拾万仟佰拾元角分

备注

销货单位

名称

纳税人登记号

地址电话

开户行及账号

销货单位(章)

收款人:

复核:

开票人: