中国人寿康宁终身保险

国寿康宁终身寿险万能型个人帐户价值表

国寿康宁终身寿险万能型个人帐户价值表一、引言国寿康宁终身寿险万能型个人帐户价值表是指国寿康宁公司所推出的一种寿险产品,该产品的核心是个人帐户价值表,它记录了保单持有人在保险期间内的个人帐户价值的变化情况。

本文将从以下几个方面对国寿康宁终身寿险万能型个人帐户价值表进行全面、详细、完整且深入地探讨。

二、国寿康宁终身寿险万能型个人帐户价值表的作用国寿康宁终身寿险万能型个人帐户价值表是保险公司根据国寿康宁终身寿险万能型保险产品的特点而设计的一种重要工具。

它的主要作用有以下几点:1. 价值变化的记录个人帐户价值表能够记录保单持有人在保险期间内个人帐户价值的变化情况,包括保单投保后的价值增长,以及可能的价值减少。

这样,保单持有人可以清楚地了解自己的保单资产的变动情况,有助于保单持有人做出合理的决策。

2. 保单管理的参考个人帐户价值表为保单持有人提供了一个对保单进行管理的参考依据。

保单持有人可以通过查阅个人帐户价值表,了解到自己的保单资产的当前价值,以及可能的未来变化趋势,从而更好地进行保单管理,包括调整保单的投资组合、增减保额等。

3. 保险公司的风险控制个人帐户价值表对于保险公司来说也是一个重要的风险控制工具。

通过个人帐户价值表,保险公司可以及时了解到保单持有人的保单资产的变动情况,从而及时采取相应的措施,以保证保险公司的风险得到有效的控制。

三、个人帐户价值表的结构和内容个人帐户价值表通常由以下几个方面的内容组成:1. 保单信息个人帐户价值表首先会列出保单的基本信息,包括保单号码、保单生效日期、保单的保险期限等。

这些信息对于保单持有人来说是非常重要的,它们能够帮助保单持有人快速准确地找到自己的保单,并了解保单的基本情况。

2. 个人帐户价值的变动情况个人帐户价值表还会详细记录保单持有人个人帐户价值的变动情况。

具体来说,个人帐户价值表会列出每个保单年度的个人帐户价值,并标明该年度的价值增长或减少情况。

这样,保单持有人可以清楚地了解到自己的保单资产的变动情况。

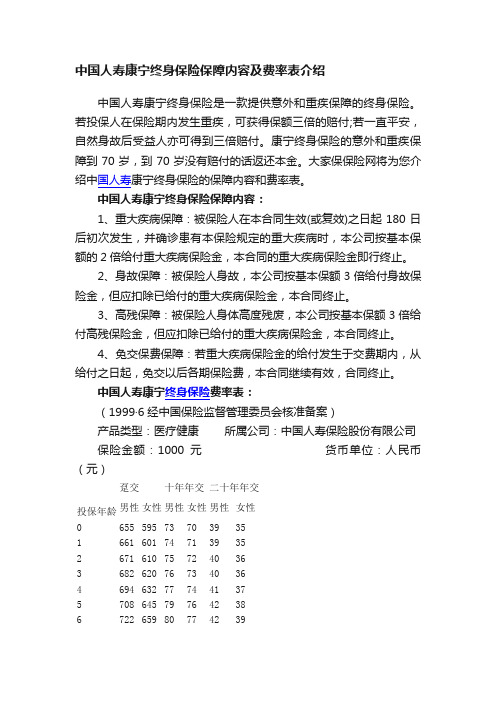

中国人寿康宁终身保险保障内容及费率表介绍

中国人寿康宁终身保险保障内容及费率表介绍中国人寿康宁终身保险是一款提供意外和重疾保障的终身保险。

若投保人在保险期内发生重疾,可获得保额三倍的赔付;若一直平安,自然身故后受益人亦可得到三倍赔付。

康宁终身保险的意外和重疾保障到70岁,到70岁没有赔付的话返还本金。

大家保保险网将为您介绍中国人寿康宁终身保险的保障内容和费率表。

中国人寿康宁终身保险保障内容:1、重大疾病保障:被保险人在本合同生效(或复效)之日起180日后初次发生,并确诊患有本保险规定的重大疾病时,本公司按基本保额的2倍给付重大疾病保险金,本合同的重大疾病保险金即行终止。

2、身故保障:被保险人身故,本公司按基本保额3倍给付身故保险金,但应扣除已给付的重大疾病保险金,本合同终止。

3、高残保障:被保险人身体高度残废,本公司按基本保额3倍给付高残保险金,但应扣除已给付的重大疾病保险金,本合同终止。

4、免交保费保障:若重大疾病保险金的给付发生于交费期内,从给付之日起,免交以后各期保险费,本合同继续有效,合同终止。

中国人寿康宁终身保险费率表:(1999·6经中国保险监督管理委员会核准备案)产品类型:医疗健康所属公司:中国人寿保险股份有限公司保险金额:1000元货币单位:人民币(元)投保年龄趸交十年年交二十年年交男性女性男性女性男性女性0 655 595 73 70 39 351 661 601 74 71 39 352 671 610 75 72 40 363 682 620 76 73 40 364 694 632 77 74 41 375 708 645 79 76 42 386 722 659 80 77 42 397 737 673 82 79 43 398 753 688 84 81 44 409 769 704 85 83 45 4110 786 720 87 84 46 4211 804 736 89 86 47 4312 822 753 91 88 48 4413 840 770 93 90 50 4514 859 788 96 93 51 4615 878 806 98 95 52 4716 898 825 100 97 53 4817 917 844 102 99 54 5018 937 863 104 101 55 5119 958 883 107 104 57 5220 978 903 109 106 58 5321 999 923 111 108 59 5422 1021 944 114 111 61 5623 1043 966 116 114 62 5724 1066 988 119 116 63 5825 1089 1011 122 119 65 6026 1113 1034 124 122 66 6127 1138 1058 127 125 68 6328 1163 1082 130 127 70 6429 1188 1107 133 130 71 6630 1215 1132 136 134 73 6831 1242 1158 139 137 75 6932 1269 1184 142 140 77 7133 1297 1211 146 143 79 7334 1325 1238 149 147 81 7535 1354 1266 153 150 84 7736 1383 1295 156 154 86 7937 1413 1324 160 157 88 8138 1442 1353 164 161 91 8339 1472 1383 168 165 93 8540 1502 1414 172 169 96 8741 1533 1444 176 173 99 9042 1564 1476 180 177 102 9243 1594 1507 184 181 105 9544 1625 1540 189 186 108 9845 1657 1572 193 190 111 10046 1688 1605 198 195 115 10347 1719 1639 203 199 119 10748 1751 1672 208 204 123 11049 1783 1706 213 209 127 11350 1814 1741 218 215 131 11751 1846 1775 223 22052 1878 1810 229 22553 1910 1846 234 23154 1942 1881 240 23755 1974 1917 246 24356 2006 1952 252 24957 2038 1988 259 25558 2070 2024 266 26259 2103 2061 273 26960 2136 2098 281 27661 2169 213462 2202 217163 2235 220864 2269 224565 2303 228266 2337 231967 2371 235668 2405 239369 2439 243070 2474 2467。

2012版国寿康宁终身重大疾病保险条款和2009版

2012版国寿康宁终身重大疾病保险条款和2009版(最新版)目录1.2012 版国寿康宁终身重大疾病保险条款和 2009 版的对比2.条款的主要内容和特点3.两个版本的差异和改进4.对消费者的影响和建议正文一、2012 版国寿康宁终身重大疾病保险条款和 2009 版的对比国寿康宁终身重大疾病保险是中国人寿保险公司的一款重要产品,为广大消费者提供了全面的保障。

2012 年,该公司对该产品进行了一次升级,推出了新版的条款。

本文将对 2012 版和 2009 版的条款进行对比分析,帮助消费者了解两者的差异。

二、条款的主要内容和特点国寿康宁终身重大疾病保险的主要内容包括重大疾病保险金、身故保险金、全残保险金等。

其中,重大疾病保险金是该产品的核心内容,覆盖了多种重大疾病,为消费者提供充足的保障。

身故保险金和全残保险金则是在消费者不幸身故或全残时提供给其家人的保障。

三、两个版本的差异和改进1.保险种类的增加:2012 版条款相较于 2009 版,增加了多种重大疾病的保障范围,使消费者得到更全面的保障。

2.保险金额的调整:2012 版条款提高了部分重大疾病的保险金额,为消费者提供更高程度的保障。

3.保险期限的灵活性:2012 版条款提供了多种保险期限选择,消费者可根据自身需求进行选择。

4.理赔流程的优化:2012 版条款简化了理赔流程,提高了理赔效率,为消费者提供更好的服务。

四、对消费者的影响和建议对于消费者来说,选择合适的保险产品至关重要。

在选择国寿康宁终身重大疾病保险时,消费者应充分了解两个版本的差异,根据自己的需求和经济状况选择合适的条款。

同时,消费者也应关注保险市场的动态,了解其他保险公司的类似产品,进行综合比较,以选购最适合自己的保险产品。

总之,2012 版国寿康宁终身重大疾病保险条款相较于 2009 版在保障范围、保险金额、保险期限和理赔流程等方面进行了改进,为消费者提供了更全面、更高程度的保障。

康宁终身保险2005版保险条款

康宁终身保险2005版保险条款摘要:1.康宁终身保险2005版简介2.投保年龄和范围3.保险责任与保险金给付4.特定疾病与高残保险金5.保险合同的终止与续约正文:康宁终身保险2005版是一款由中国人寿保险公司推出的终身保险产品,以其实用性和保障全面受到消费者的青睐。

该保险产品针对70周岁以下、身体健康的群体,提供了一种长期、稳定的保障方案。

在投保年龄和范围方面,康宁终身保险2005版接受30天至70周岁的健康人群投保。

这意味着更多的人群都能从中获益,获得全面的保障。

保险责任方面,康宁终身保险2005版针对被保险人提供了两大保险责任。

首先,在合同生效后的180天之后,若被保险人初次发生并经专科医生明确诊断患有合同指定的重大疾病,中国人寿将按基本保险金额的300%给付重大疾病保险金,同时合同终止。

其次,若被保险人因病或意外伤害导致身故,同样按基本保额的300%给付身故保险金,合同终止。

此外,康宁终身保险2005版还设有特定疾病导致身体高度残疾的保障。

在合同生效后的180天之后,若被保险人因初患合同所指的特定疾病导致身体高度残疾,中国人寿将按基本保险金额的300%给付高残保险金,合同继续有效,但给付以一次为限。

需要注意的是,康宁终身保险2005版的保险合同可以在特定情况下终止。

例如,被保险人在保险生效后的180天内发生重大疾病或身故,保险合同将终止,并按照约定的保险金给付比例进行赔付。

总之,康宁终身保险2005版以全面、实用的保障特点,为消费者提供了一种长期、稳定的保障方案。

投保人可以根据自身需求,选择合适的保险期限和保险金额,以获得充分的风险保障。

在购买保险时,务必仔细阅读保险合同,了解保险责任的范围和限制,以确保在发生保险事故时,能够得到及时、合理的赔付。

国寿康宁终身重大疾病保险50种疾病

被保险人类别

保单生效或复效180日内因疾病导致

被保险人因意外或因疾病导致的

特定疾病

重大疾病

高度残疾

身故

18岁以下未成年人

退保费

20%

最高10万只限一次

100%

—20%

100%

退保费

18岁以上成年人

退保费

20%

最高10万只限一次

1001.恶性肿瘤

15.瘫痪

29.严重脊髓灰质炎

2.急性心肌梗塞

16.心脏瓣膜手术

30.严重类风湿性关节炎

3.脑中风后遗症

17.严重阿尔茨海默病

31.严重系统性红斑狼疮性肾病

4.重大器官移植术

18.严重脑损伤

32.终末期肺病

5.冠状动脉搭桥术

19.严重帕金森病

33.严重克隆病

6.终末期肾病

20.严重Ⅲ度烧伤

34.严重溃疡性结肠炎

7.多个肢体缺失

21.严重原发性肺动脉高压

4.特定脑中风后遗症

9.特定年龄视力受损

5.心脏瓣膜介入手术

10.严重头部外伤

1、首家采用中国人寿自己的重疾发生率表制定费率,费率优惠;

2、首家包含范围最广的重大疾病保险,40种重大疾病,10种轻症赔付;

3、唯一包含原位癌赔付的重大疾病保险。

35.持续植物人状态

8.急性或亚急性重症肝炎

22.严重运动神经元病

36.严重胰岛素依赖型糖尿病

9.良性脑肿瘤

23.语言能力丧失

37.严重冠心病

10.慢性肝功能衰竭失代偿期

24.重型再生障碍性贫血

38.急性坏死性胰腺炎开腹手术

11.脑炎后遗症或脑膜炎后遗症

25.主动脉手术

人寿康宁终身保险都保什么

人寿康宁终身保险都保什么据了解,国寿康宁终身重疾险有两个版本,这款保险是最受消费者欢迎的重疾险之一,那么,人寿康宁终身保险都保什么?今天,小编重点跟大家讲讲人寿康宁终身保险的保障范围。

人寿康宁终身保险(2012版)都保什么?一、重大疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本合同终止,本公司按照本合同所交保险费(不计利息)给付重大疾病保险金;被保险人于本合同生效(或最后复效)之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本合同终止,本公司按本合同基本保险金额给付重大疾病保险金。

被保险人已经领取或本公司应给付特定疾病保险金的,本公司按本合同基本保险金额扣除被保险人已经领取或本公司应给付的特定疾病保险金后的余额给付重大疾病保险金。

若因意外伤害导致上述情形,不受一百八十日的限制。

二、特定疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本合同所指的特定疾病(无论一种或多种),本公司不承担给付保险金的责任,本合同继续有效;被保险人于本合同生效(或最后复效)之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本合同所指的特定疾病,本公司按本合同基本保险金额的20%给付特定疾病保险金,但给付以一次为限,给付金额最高为人民币10万元,本合同继续有效。

若因意外伤害导致上述情形,不受一百八十日的限制。

三、身体高度残疾保险金被保险人于本合同生效(或最后复效)之日起一百八十日内因疾病导致身体高度残疾,本合同终止,本公司按本合同所交保险费(不计利息)给付身体高度残疾保险金;被保险人因前述以外情形导致身体高度残疾,本合同终止,本公司按本合同基本保险金额给付身体高度残疾保险金。

中国人寿康宁终身保险条款

中国人寿保险股份有限公司康宁终身保险条款第一条保险合同构成康宁终身保险合同(以下简称本合同)由保险单及所附条款、声明、批单,以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡七十周岁以下、身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。

第三条保险责任开始本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条保险责任在本合同有效期内,本公司负下列保险责任:一、被保险人在本合同生效(或复效)之日起一百八十日后初次发生、并经二级以上(含二级)医院确诊患重大疾病(无论一种或多种)时,本公司按基本保额的二倍给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。

若重大疾病保险金的给付发生于交费期内,从给付之日起,免交以后各期保险费,本合同继续有效。

二、被保险人身故,本公司按基本保额的三倍给付身故保险金,但应扣除已给付的重大疾病保险金,本合同终止。

三、被保险人身体高度残疾,本公司按基本保额的三倍给付高度残疾保险金,但应扣除已给付的重大疾病保险金,本合同终止。

第五条责任免除因下列情形之一导致被保险人身故、身体高度残疾或患重大疾病,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕、自伤身体;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年内自杀;五、被保险人酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具;六、被保险人感染艾滋病病毒(HIV呈阳性)或患艾滋病(AIDS)期间,或因先天性疾病身故;七、被保险人在本合同生效(或复效)之日起一百八十日内患重大疾病、或因疾病而身故或造成身体高度残疾;八、战争、军事行动、暴乱或武装叛乱;九、核爆炸、核辐射或核污染及由此引起的疾病。

中国人寿国寿康宁终身重大疾病合同条款

中国人寿国寿康宁终身重大疾病合同条款合同编号:_______________________甲方:_______________________乙方:_______________________地址:_______________________联系人:_______________________联系电话:_______________________签订日期:_______________________签订地址:_______________________第一条合同目的与背景a. 合同目的① 本合同旨在明确甲乙双方在中国人寿国寿康宁终身重大疾病保险合同中的权利与义务。

② 甲方与乙方依据国家相关法律法规的规定,达成共同协议。

③ 通过此合同的签订,确保乙方在重大疾病发生时获得适当的保障。

④ 合同的签署标志着双方正式确认合同条款的内容并同意履行相应义务。

b. 合同背景① 中国人寿国寿康宁终身重大疾病保险是一款专为个人健康保障设计的长期保险产品。

② 本保险产品保障重大疾病发生时提供经济支持,帮助被保险人减轻治疗负担。

③ 甲方是保险公司,乙方是购买该保险产品的投保人。

④本合同条款明确约定双方的责任和权益,包括保险费支付、理赔标准、责任范围等。

c. 合同的重要性① 合同保障乙方在重大疾病发生时可获得保险赔付,减轻疾病带来的经济压力。

② 保险合同的条款对乙方的健康保障至关重要,签署时应特别注意理解条款内容。

③ 甲方通过与乙方的合同签订,承诺提供长期的保障服务。

④ 通过明确的合同条款,双方确保了合同的履行与责任的界定。

第二条保险责任与保障范围a. 重大疾病保障① 保险合同规定,乙方发生合同约定的重大疾病时,甲方将提供保险金。

② 重大疾病的种类及其界定标准将参照《国寿康宁终身重大疾病保险条款》中的明细说明。

③ 各种疾病的赔付金额根据保险单内的约定进行支付。

④ 乙方应及时向甲方提供疾病的诊断证明,并配合甲方的理赔程序。

康宁终身保险2005版保险条款

康宁终身保险2005版保险条款

摘要:

1.康宁终身保险2005 版概述

2.保险条款的具体内容

2.1 投保年龄和投保期间

2.2 保险责任

2.2.1 重大疾病保险金

2.2.2 高残保险金

正文:

一、康宁终身保险2005 版概述

康宁终身保险2005 版是一款由中国人寿保险公司推出的终身保险产品。

该保险产品旨在为被保险人提供全面的保障,涵盖重大疾病、意外伤害等多种风险。

根据该保险条款,凡70 周岁以下、身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险公司投保。

二、保险条款的具体内容

1.投保年龄和投保期间

康宁终身保险2005 版保险条款规定,投保年龄范围为30 天到70 周岁。

投保期间可选择趸交、10 年、20 年等多种方式。

2.保险责任

康宁终身保险2005 版保险条款涵盖了两种保险责任,分别是重大疾病保险金和高残保险金。

(1) 重大疾病保险金

被保人自合同生效起的180 天后,初次发生并经专科医生明确诊断患有合同指定的重大疾病,中国人寿保险公司需按基本保险金额的300% 来给付重大疾病保险金,同时合同终止。

(2) 高残保险金

被保人自合同生效起的180 天后,因初患合同所指的特定疾病导致身体高度残疾,中国人寿保险公司需按基本保险金额的300% 来给付高残保险金,合同继续有效,但给付以一次为限。

综上所述,康宁终身保险2005 版保险条款为被保险人提供了全面的保障,包括重大疾病保险金和高残保险金。

在投保年龄和投保期间内,被保险人可享受相应的保险责任。

康宁终身险的条款

康宁终身险的条款康宁终身险是一种保险产品,旨在为投保人提供终身保障和财务保障。

该保险产品的条款非常重要,它规定了保险合同的权益和义务,为投保人和受益人提供了明确的保障。

首先,康宁终身险的条款明确了保险合同的受益人。

投保人可以指定一个或多个受益人,以确保在投保人身故时,保险金能够按照指定的比例或顺序支付给受益人。

这样,投保人可以根据自己的需求和意愿来安排保险金的受益人,保障家庭的经济稳定。

其次,康宁终身险的条款规定了保险金的支付方式。

一般来说,保险金可以一次性支付或分期支付。

投保人可以根据自己的需求选择合适的支付方式。

一次性支付可以帮助受益人迅速获得资金,用于支付丧葬费用、债务偿还或其他紧急用途。

分期支付则可以提供长期的经济保障,确保受益人在未来的日子里有稳定的收入来源。

此外,康宁终身险的条款还规定了保险合同的保险金额和保险期限。

保险金额是指保险合同约定的保险金数额,它可以根据投保人的需求和经济状况来确定。

保险期限是指保险合同的有效期限,一般为终身。

这意味着只要投保人按时缴纳保费,保险合同就会一直有效,无论投保人何时身故,受益人都能获得相应的保险金。

最后,康宁终身险的条款还规定了保险合同的解除和终止条件。

投保人可以在保险合同生效后的一定期限内解除合同,但可能需要承担一定的费用。

此外,如果投保人未按时缴纳保费,保险合同可能会被终止。

因此,投保人需要按时缴纳保费,以确保保险合同的有效性。

总之,康宁终身险的条款是保险合同的重要组成部分,它规定了保险合同的权益和义务,为投保人和受益人提供了明确的保障。

投保人在购买康宁终身险之前,应仔细阅读并理解条款内容,确保自己的权益得到充分保障。

同时,投保人还应根据自己的需求和经济状况选择合适的保险金额、保险期限和保险金支付方式,以确保家庭的财务安全。

中国人寿(国寿康宁终身重大疾病保险 )

中国人寿(国寿康宁终身重大疾病保险)中国人寿(国寿康宁终身重大疾病保险)是一类健康保险,健康保险,是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险中国人寿(国寿康宁终身重大疾病保险)特色:一份投入多重保障客户一份投入,可以获得重大疾病保险金、特定疾病保险金、身体高度残疾保险金以及身故保险金多重保障;健康保障全面呵护国寿康宁终身重大疾病保险(2012版)不仅对40种重大疾病提供保障,还对10种特定疾病进行提前给付;重疾范围行业领先康宁终身(2012版)全面承保中国保险行业协会制定的25种重大疾病、其他15种重大疾病以及10种特定疾病,保障范围广泛,行业领先;特定疾病提前给付针对10种特定疾病,康宁终身(2012版)提供提前给付基本保险金额20%的特定疾病保障,但给付以一次为限,且以人民币10万为上限;高残意外尽显关爱公司给付身体高度残疾保险金或身故保险金时,不扣除被保险人已经领取或本公司应给付的特定疾病保险金,尽显人性关爱。

保险收益:1、重大疾病保险金如患合同约定的重大疾病,将获得重疾保险金以支付高额医疗费用。

被保险人于本合同生效(或复效)之日起180天内初次发生、并经保险公司指定或认可的医疗机构初次确诊患本合同约定的重大疾病(无论一种或多种),按所交保险费(不计利息)给付重大疾病保险金,合同终止;被保险人于本合同生效(或复效)之日起180天后初次发生并经保险公司指定或认可的医疗机构初次确诊患本合同约定的重大疾病(无论一种或多种),公司按基本保险金额的二倍给付重大疾病保险金,合同所承担的重大疾病保险责任终止。

若于交费期内初次确诊患本合同约定的重大疾病,从确诊之日起免交以后各期保险费。

2、身故保险金一旦遭遇不幸将获得一笔资金,以维持家人的正常生活水平。

(一)被保险人于本合同生效(或复效)之日起180天内因疾病身故,保险公司按所交保险费(不计利息)给付身故保险金,合同终止;(二)被保险人因意外伤害或于合同生效(或复效)之日180天后因疾病身故,如果保险公司没有给付重大疾病保险金,将按基本保险金额的三倍给付身故保险金,合同终止;如果公司已经给付重大疾病保险金,按基本保险金额给付身故保险金,合同终止。

中国人寿康宁终身保险条款

中国人寿保险股份有限公司康宁终身保险条款第一条保险合同构成康宁终身保险合同(以下简称本合同)由保险单及所附条款、声明、批单,以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡七十周岁以下、身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。

第三条保险责任开始本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条保险责任在本合同有效期内,本公司负下列保险责任:一、被保险人在本合同生效(或复效)之日起一百八十日后初次发生、并经二级以上(含二级)医院确诊患重大疾病(无论一种或多种)时,本公司按基本保额的二倍给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。

若重大疾病保险金的给付发生于交费期内,从给付之日起,免交以后各期保险费,本合同继续有效。

二、被保险人身故,本公司按基本保额的三倍给付身故保险金,但应扣除已给付的重大疾病保险金,本合同终止。

三、被保险人身体高度残疾,本公司按基本保额的三倍给付高度残疾保险金,但应扣除已给付的重大疾病保险金,本合同终止。

第五条责任免除因下列情形之一导致被保险人身故、身体高度残疾或患重大疾病,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕、自伤身体;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年内自杀;五、被保险人酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具;六、被保险人感染艾滋病病毒(HIV呈阳性)或患艾滋病(AIDS)期间,或因先天性疾病身故;七、被保险人在本合同生效(或复效)之日起一百八十日内患重大疾病、或因疾病而身故或造成身体高度残疾;八、战争、军事行动、暴乱或武装叛乱;九、核爆炸、核辐射或核污染及由此引起的疾病。

康宁终身保险条款.docx

保险公司名称:中国人寿保险公司保险分类:1999年长险条款险种类别:险种名称:康宁终身保险条款名称:康宁终身保险条款颁发日期 99-06-16详细条款:康宁终身保险条款(1999·6经中国保险监督管理委员会核准备案)第一条保险合同构成康宁终身保险合同(以下简称本合同)由保险单及所附条款、声明、批单,以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡七十周岁以下、身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险公司(以下简称本公司)投保本保险。

第三条保险责任开始本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条保险责任在本合同有效期内,本公司负下列保险责任:一、被保险人在本合同生效(或复效)之日起一百八十日后初次发生、并经本公司指定或认可的医疗机构确诊患重大疾病(无论一种或多种)时,本公司按基本保额的二倍给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。

若重大疾病保险金的给付发生于交费期内,从给付之日起,免交以后各期保险费,本合同继续有效。

二、被保险人身故,本公司按基本保额的三倍给付身故保险金,但应扣除已给付的重大疾病保险金,本合同终止。

三、被保险人身体高度残疾,本公司按基本保额的三倍给付高度残疾保险金,但应扣除已给付的重大疾病保险金,本合同终止。

第五条责任免除因下列情形之一导致被保险人身故、身体高度残疾或患重大疾病,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕、自伤身体;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年内自杀;五、被保险人酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具;六、被保险人感染艾滋病病毒(HIV呈阳性)或患艾滋病(AIDS)期间,或因先天性疾病身故;七、被保险人在本合同生效(或复效)之日起一百八十日内患重大疾病、或因疾病而身故或造成身体高度残疾;八、战争、军事行动、**或武装叛乱;九、核爆炸、核辐射或核污染及由此引起的疾病。

2012版国寿康宁终身重大疾病保险条款和2009版

2012版国寿康宁终身重大疾病保险条款和2009版国寿康宁终身重大疾病保险条款的比较分析1. 引言在保险市场上,重大疾病保险是备受关注的一种保险产品。

针对重大疾病保险条款的不断优化和更新,国寿康宁终身重大疾病保险的2012版与2009版在条款内容上有哪些变化和改进呢?通过比较分析这两个版本的保险条款,我们可以更深入地了解国寿康宁终身重大疾病保险产品的演变和优化,从而为我们选择适合自己的保险产品提供参考和借鉴。

2. 2012版国寿康宁终身重大疾病保险条款的特点让我们来看一下2012版国寿康宁终身重大疾病保险条款的特点。

在最新的2012版条款中,国寿康宁对保险责任、保险期间、保险金额、保险金给付等方面进行了一系列的优化和调整。

在保险责任方面,2012版条款明确了哪些疾病属于保险责任范围内,并对保险金的给付标准进行了细化和明确。

在保险期间和保险金额方面,2012版条款也对保险合同的期限和保额设置进行了相应的调整和优化,以更好地满足客户的需求。

3. 2009版国寿康宁终身重大疾病保险条款的特点接下来,我们再来对比分析一下2009版国寿康宁终身重大疾病保险条款的特点。

相较于2012版条款,2009版在保险责任、保险期间、保险金额、保险金给付等方面是否存在一些不足和需要改进的地方呢?通过对比分析这两个版本的条款,我们可以更清晰地了解国寿康宁终身重大疾病保险产品在演变和优化的过程中的改动和进步。

4. 2012版与2009版国寿康宁终身重大疾病保险条款的比较在这一部分,我们将对2012版与2009版国寿康宁终身重大疾病保险条款进行详细的比较分析。

我们将从保险责任、保险期间、保险金额、保险金给付等方面逐一进行对比,以便更好地了解这两个版本在条款内容上的差异和改进之处。

5. 个人观点和理解在对2012版国寿康宁终身重大疾病保险和2009版的条款进行比较分析后,我个人认为…(在此展开对主题的个人观点和理解)。

6. 总结和回顾通过本文的比较分析,我们更加全面地了解了2012版与2009版国寿康宁终身重大疾病保险条款的差异和改进。

康宁终身保险条款

国寿康宁终身重大疾病保险利益条款(第一页)中国人寿保险股份有限公司国寿康宁终身重大疾病保险利益条款第一条保险合同构成国寿康宁终身重大疾病保险合同(以下简称本合同)由保险单及所附国寿康宁终身重大疾病保险利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生三十日以上、七十周岁以下、身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间为本合同生效之日起至本合同终止日止。

第四条重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计二十种,其中第一种至第十七种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其余为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:1. 原位癌;2. 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3. 相当于Ann Arbor分期方案I期程度的何杰金氏病;4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5. TNM分期为T1 N0 M0五、冠状动脉搭桥术(或称冠状动脉旁路移植术):指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。

冠状动脉支架植入术、心导管球囊扩张术、激光射期或更轻分期的前列腺癌;6. 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

国寿康宁终身重大疾病保险条款及费率表

国寿康宁终身重大疾病保险条款及

费率表(总2页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

国寿康宁终身重大疾病保险条款

一、投保条件:出生30日以上至60周岁,身体健康者均可参加投保。

二、保险责任:

1、合同生效之日起,因意外造成的身或高残,按保额的3倍赔偿,本合同终止。

2、投保180日后,发生重大疾病,有县级以上正规医院的诊断证、病历复印件,经法医鉴定,符合本条款规定的20类重大疾病之一,按基本保额的3倍赔付,本合同终止。

3、身故保险金:被保险人因意外造成的高残,或合同生效180日后因疾病身故,按保额的3倍赔付,本合同终止。

20类重大疾病:

1、恶性肿瘤(癌症)

2、急性心肌梗塞

3、脑中风后遗症

4、重大器官移植术或造血干细胞移植术

5、冠状动脉搭桥术

6、终末期肾病(肾衰竭)

7、两个以上肢体缺失

8、急性或恶急性重症肝炎

9、双目失明

10、瘫痪

11、严重阿尔茨海默氏病

12、严重脑损伤

13、严重帕金森病

14、严重Ⅲ度烧伤

15、严重运动神经元病

16、重型再生障碍性贫血

17、主动脉手术

18、严重多发性硬化症

19、严重系统性红斑狼疮肾病

20、严重重症肌无力

2

投保人投保180日以后,初次发生以上20种重大疾病中任意一种疾病,按保额的3倍赔偿。

国寿康宁终身重大疾病保险费率表

3

经理:韩化民联系电话:

4。

国寿康宁终身重大疾病保险

国寿康宁终身重大疾病保险(2012版)一.投保范围凡出生二十八日以上,六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

二.保险期间保险期间为本合同生效之日起至本合同终止日止。

三.基本保险金额在本合同保险期间内,本公司承担以下保险责任:(一)重大疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按照本合同所交保险费(不计利息)给付重大疾病保险金,本合同终止;被保险人于本合同生效(或最后复效之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按本合同基本保险金额给付重大疾病保险金,本合同终止。

若因意外伤害导致上述情形,不受一百八十日的限制。

被保险人已经领取或本公司应给付特定疾病保险金的,本公司按本合同的基本保险金额扣除被保险人已经领取或本公司应给付特定疾病保险金后的余额后给付重大疾病保险金,本合同终止。

(二)特定疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,初次发生并经专科医生明确诊断患本合同所指的疾病(无论一种或多种),本公司不承担给付保险金的责任,本合同继续有效;被保险人于本合同生效(或最后复效)之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的特定疾病,本公司按本合同基本保险金额的20%给付特定疾病保险金,但给付以一次为限,给付金额最高为10万元,本合同继续有效。

若因意外伤害导致上述情形,不受一百八十日的限制。

(三)身体高度残疾保险金被保险人于本合同生效(或最后复效)之日起一百八十日内因疾病导致身体高度残疾,本公司按本合同所交保险费(不计利息)给付终身高度残疾保险金,本合同终止;被保险人因前述以外情形导致身体高度残疾,本公司按本合同基本保险金额给付身故保险金,本合同或终止。

(四)身故保险金被保险人于合同生效(或最后复效)之日起年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

国寿康宁终身重大疾病保险

国寿康宁终身重大疾病保险(2012版)一.投保范围凡出生二十八日以上,六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

二.保险期间保险期间为本合同生效之日起至本合同终止日止。

三.基本保险金额在本合同保险期间内,本公司承担以下保险责任:(一)重大疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按照本合同所交保险费(不计利息)给付重大疾病保险金,本合同终止;被保险人于本合同生效(或最后复效之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按本合同基本保险金额给付重大疾病保险金,本合同终止。

若因意外伤害导致上述情形,不受一百八十日的限制。

被保险人已经领取或本公司应给付特定疾病保险金的,本公司按本合同的基本保险金额扣除被保险人已经领取或本公司应给付特定疾病保险金后的余额后给付重大疾病保险金,本合同终止。

(二)特定疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,初次发生并经专科医生明确诊断患本合同所指的疾病(无论一种或多种),本公司不承担给付保险金的责任,本合同继续有效;被保险人于本合同生效(或最后复效)之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的特定疾病,本公司按本合同基本保险金额的20%给付特定疾病保险金,但给付以一次为限,给付金额最高为10万元,本合同继续有效。

若因意外伤害导致上述情形,不受一百八十日的限制。

(三)身体高度残疾保险金被保险人于本合同生效(或最后复效)之日起一百八十日内因疾病导致身体高度残疾,本公司按本合同所交保险费(不计利息)给付终身高度残疾保险金,本合同终止;被保险人因前述以外情形导致身体高度残疾,本公司按本合同基本保险金额给付身故保险金,本合同或终止。

(四)身故保险金被保险人于合同生效(或最后复效)之日起年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国人寿康宁终身保险

要低廉多了。

你要是准备买商业险,最好不要被一些专业且华丽的词语所迷惑。

第二家也嚷嚷道,我们这很实惠,柑橘3.5元/斤;

第三家告诉你说,苹果是果中之王,他们家更是名牌特优产品,买“苹果4袋”可以送你“柑橘1斤”。

-------------------

聪明的,请你告诉我,你准备买哪家的?

斤.他家买1-1.2元/斤.

数年的品牌.产品条款几经修订后一再重新上市.所以才出现了所谓的“三倍赔付”的(类似于水果标价10元/3斤),你可以在网络上对比一下各家公司的同等保险额时的保费支出,就知道我说的是不是假的。

人,尤其是跟金钱搭上关系时。

回到水果铺上,就类似于你只是想买两三个柑橘尝尝鲜,最终发现你只能先买“苹果4袋”人家才会送你“柑橘1斤”----抱歉,柑橘不单卖!。