与时间序列相关的STATE命令及其统计量的解析

与时间序列相关的STATA命令及其统计量的解析完整版

与时间序列相关的S T A T A命令及其统计量的解析Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】与时间序列相关的S T A T A命令及其统计量的解析残差U 序列相关:①DW 统计量——针对一阶自相关的(高阶无效)STATA 命令:1.先回归2.直接输入dwstat统计量如何看:查表②Q 统计量——针对高阶自相关correlogram-Q-statisticsSTATA 命令:1.先回归reg2.取出残差predict u,residual(不要忘记逗号)3. wntestq u Q统计量如何看:p 值越小(越接近0)Q 值越大——表示存在自相关具体自相关的阶数可以看自相关系数图和偏相关系数图:STATA 命令:自相关系数图:ac u( 残差) 或者窗口操作在 Graphics ——Time-series graphs ——correlogram(ac)偏相关系数图:pac u 或者窗口操作在Graphics——Time-series graphs—— (pac)自相关与偏相关系数以及Q 统计量同时表示出来的方法:corrgram u或者是窗口操作在Statistics——Time-series——Graphs—— Autocorrelations&Partial autocorrelations③LM 统计量——针对高阶自相关STATA 命令:1.先回归reg2.直接输入命令estate bgodfrey,lags(n) 或者窗口操作在 Statistics——Postestimation(倒数第二个)——Reports andStatistics(倒数第二个) ——在里面选择 Breush-Godfrey LM(当然你在里面还可以找到方差膨胀因子还有DW 统计量等常规统计量)LM 统计量如何看:P 值越小(越接近 0)表示越显着(显着拒绝原假设),存在序列相关具体是几阶序列相关,你可以把滞后期写为几,当然默认是 1,(通常的方法是先看图,上面说的自相关和偏相关图以及Q 值,然后再利用LM 肯定)。

时间序列相关系数

时间序列相关系数时间序列相关系数是一种用于衡量两个时间序列之间相关性的统计量。

它可以帮助我们了解两个时间序列之间的关系,以及它们之间的相互作用。

在本文中,我们将探讨时间序列相关系数的概念、计算方法以及其在实际应用中的意义。

时间序列相关系数是指两个时间序列之间的相关性程度。

它可以用来衡量两个时间序列之间的相似性或差异性。

时间序列相关系数的取值范围在-1到1之间,其中-1表示完全负相关,0表示无相关性,1表示完全正相关。

相关系数越接近1或-1,说明两个时间序列之间的相关性越强,而越接近0则说明两个时间序列之间的相关性越弱。

计算时间序列相关系数的方法有很多种,其中最常用的是皮尔逊相关系数。

皮尔逊相关系数是一种线性相关系数,它可以用来衡量两个时间序列之间的线性关系。

计算皮尔逊相关系数的公式如下:r = cov(X,Y) / (std(X) * std(Y))其中,r表示皮尔逊相关系数,cov(X,Y)表示X和Y的协方差,std(X)和std(Y)分别表示X和Y的标准差。

除了皮尔逊相关系数外,还有一些其他的相关系数,如斯皮尔曼相关系数和肯德尔相关系数等。

这些相关系数适用于不同类型的数据,可以根据实际情况选择合适的相关系数进行计算。

时间序列相关系数在实际应用中有着广泛的应用。

例如,在金融领域中,时间序列相关系数可以用来衡量不同股票之间的相关性,以及股票与市场之间的相关性。

在气象领域中,时间序列相关系数可以用来研究不同气象变量之间的相关性,以及气象变量与自然灾害之间的关系。

在医学领域中,时间序列相关系数可以用来研究不同疾病之间的相关性,以及疾病与环境因素之间的关系。

时间序列相关系数是一种重要的统计量,它可以帮助我们了解不同时间序列之间的相关性,以及它们之间的相互作用。

在实际应用中,我们可以根据具体情况选择合适的相关系数进行计算,以便更好地理解数据之间的关系。

stata操作介绍之时间序列分析

时间序列构成分析就是要观察现象在一个相当长的时期内, 由于各个影响因素的影响,使事物发展变化中出现的长期趋 势、季节变动、循环变动和不规则变动。

通过测定和分析过去一段时间之内现象的发展趋势,可以认 识和掌握现象发展变化的规律性,为统计预测提供必要的条 件,同时也可以消除原有时间序列中长期趋势的影响,更好 地研究季节变动和循环变动等问题。测定和分析长期趋势的 主要方法是对时间序列进行修匀。

timevar的格式为%tc, 0=1jan1960 00:00:00.000,1=1jan1960 00:00:00.001 即0代表1960年1月1日的第一秒,1为1960年1月1日的第二秒,依次后推。 timevar的格式为%td,0=1jan1960,1=2jan1960;即0为1960年第一天,1 为1960年第二天,依次后推。 timevar的格式为%tw,0=1960w1,1=1960w2;即0为1960年第一周,1 为1960年第二周,依次后推。 timevar的格式为%tm,0=1,1=;即0为1960年第一月,1为1960年第二 月,依次后推。 timevar的格式为%tq,0=1960q1,1=1960q2;即0为1960年第一季,1为 1960年第二季,依次后推。 timevar的格式为%th,0=1960h1,1=1960h2;即0为从1960起的第一个半 年,1为从1960年起第二个半年,依次后推。 timevar的格式为%ty,1960=1960,1961=1960 timevar的格式为%tg

义时间单位,或者定义时间周期(即timevar两个观测值 之间的周期数)。Options的相关描述如表1所示。

Page 3

STATA从入门到精通

时间单位

格式说明

Clocktime

时间序列模型分析报告地各种stata命令

时间序列模型结构模型虽然有助于人们理解变量之间的影响关系,但模型的预测精度比较低。

在一些大规模的联立方程中,情况更是如此。

而早期的单变量时间序列模型有较少的参数却可以得到非常精确的预测,因此随着Box and Jenkins(1984)等奠基性的研究,时间序列方法得到迅速发展。

从单变量时间序列到多元时间序列模型,从平稳过程到非平稳过程,时间序列分析方法被广泛应用于经济、气象和过程控制等领域。

本章将介绍如下时间序列分析方法,ARIMA模型、ARCH 族模型、VAR模型、VEC模型、单位根检验及协整检验等。

一、基本命令1.1时间序列数据的处理1)声明时间序列:tsset 命令use gnp96.dta, clearlist in 1/20gen Lgnp = L.gnptsset datelist in 1/20gen Lgnp = L.gnp2)检查是否有断点:tsreport, reportuse gnp96.dta, cleartsset datetsreport, reportdrop in 10/10list in 1/12tsreport, reporttsreport, report list /*列出存在断点的样本信息*/3)填充缺漏值:tsfilltsfilltsreport, report listlist in 1/124)追加样本:tsappenduse gnp96.dta, cleartsset datelist in -10/-1sumtsappend , add(5) /*追加5个观察值*/list in -10/-1sum5)应用:样本外预测: predictreg gnp96 L.gnp96predict gnp_hatlist in -10/-16)清除时间标识: tsset, cleartsset, clear1.2变量的生成与处理1)滞后项、超前项和差分项help tsvarlist use gnp96.dta, cleartsset dategen Lgnp = L.gnp96 /*一阶滞后*/gen L2gnp = L2.gnp96gen Fgnp = F.gnp96 /*一阶超前*/gen F2gnp = F2.gnp96gen Dgnp = D.gnp96 /*一阶差分*/gen D2gnp = D2.gnp96list in 1/10list in -10/-12)产生增长率变量: 对数差分gen lngnp = ln(gnp96)gen growth = D.lngnpgen growth2 = (gnp96-L.gnp96)/L.gnp96gen diff = growth - growth2 /*表明对数差分和变量的增长率差别很小*/ list date gnp96 lngnp growth* diff in 1/101.3日期的处理日期的格式help tsfmt基本时点:整数数值,如-3, -2, -1, 0, 1, 2, 3 ....1960年1月1日,取值为0;显示格式:1)使用tsset 命令指定显示格式use B6_tsset.dta, cleartsset t, dailylistuse B6_tsset.dta, cleartsset t, weeklylist2)指定起始时点cap drop monthgenerate month = m(1990-1) + _n - 1format month %tmlist t month in 1/20cap drop yeargen year = y(1952) + _n - 1format year %tylist t year in 1/203)自己设定不同的显示格式日期的显示格式%d (%td) 定义如下:%[-][t]d<描述特定的显示格式>具体项目释义:“<描述特定的显示格式>”中可包含如下字母或字符c y m l nd j h q w _ . , : - / ' !cC Y M L ND J W定义如下:c and C 世纪值(个位数不附加/附加0)y and Y 不含世纪值的年份(个位数不附加/附加0)m 三个英文字母的月份简写(第一个字母大写) M 英文字母拼写的月份(第一个字母大写)n and N 数字月份(个位数不附加/附加0)d and D 一个月中的第几日(个位数不附加/附加0)j and J 一年中的第几日(个位数不附加/附加0)h 一年中的第几半年(1 or 2)q 一年中的第几季度(1, 2, 3, or 4)w and W 一年中的第几周(个位数不附加/附加0)_ display a blank (空格). display a period(句号), display a comma(逗号): display a colon(冒号)- display a dash (短线)/ display a slash(斜线)' display a close single quote(右引号)!c display character c (code !! to display an exclamation point)样式1:Format Sample date in format-----------------------------------%td 07jul1948%tdM_d,_CY July 7, 1948%tdY/M/D 48/07/11%tdM-D-CY 07-11-1948%tqCY.q 1999.2%tqCY:q 1992:2%twCY,_w 2010, 48-----------------------------------样式2:Format Sample date in format----------------------------------%d 11jul1948%dDlCY 11jul1948%dDlY 11jul48%dM_d,_CY July 11, 1948%dd_M_CY 11 July 1948%dN/D/Y 07/11/48%dD/N/Y 11/07/48%dY/N/D 48/07/11%dN-D-CY 07-11-1948----------------------------------clearset obs 100gen t = _n + d(13feb1978)list t in 1/5format t %dCY-N-D /*1978-02-14*/list t in 1/5format t %dcy_n_d /*1978 2 14*/list t in 1/5use B6_tsset, clearlisttsset t, format(%twCY-m)list4)一个实例:生成连续的时间变量use e1920.dta, clearlist year month in 1/30sort year monthgen time = _ntsset timelist year month time in 1/30generate newmonth = m(1920-1) + time - 1 tsset newmonth, monthlylist year month time newmonth in 1/301.4图解时间序列1)例1:clearset seed 13579113sim_arma ar2, ar(0.7 0.2) nobs(200)sim_arma ma2, ma(0.7 0.2)tsset _ttsline ar2 ma2* 亦可采用twoway line 命令绘制,但较为繁琐twoway line ar2 ma2 _t2)例2:增加文字标注sysuse tsline2, cleartsset daytsline calories, ttick(28nov2002 25dec2002, tpos(in)) ///ttext(3470 28nov2002 "thanks" ///3470 25dec2002 "x-mas", orient(vert)) 3)例3:增加两条纵向的标示线sysuse tsline2, cleartsset daytsline calories, tline(28nov2002 25dec2002) * 或采用 twoway line 命令 local d1 = d(28nov2002) local d2 = d(25dec2002) line calories day, xline(`d1' `d2')4)例4:改变标签tsline calories, tlabel(, format(%tdmd)) ttitle("Date (2002)") tsline calories, tlabel(, format(%td))二、ARIMA 模型和SARMIA 模型ARIMA 模型的基本思想是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

时间序列分析命令及公式结论

时间序列命令及公式结论第一章1.读取数据中的某一列(数据要读出了那列才能做很多分析) Code: Szcz2=Szcz1$price2.做时间序列的散点图 Code: tsplot(Szcz2)3.计算收益率Code: Szcz = getReturns(Szcz2, type="continuous", percentage=T) 4.化对数收益率为简单收益率 Code: ibmsimple=exp(ibmln/100)-1 5.在同一版面画一个a 行b 列的图 par(mfrow=c(a,b))6.在时间序列图中加坐标轴和图标tsplot(ibmln,xlab="year",ylab="rates",main="log returns") 7.一些基本操作①算数据长度:length( ) ②算方差:var( ) ③开方:sqrt( )④算偏度:skewness( ) ⑤算峰度:kurtosis( ) ⑥总结:summary( ) ⑦做QQ 图:qqplot( ) ⑧做直方图:hist( ) ⑨T 检验:t .test( )⑩产生1000个均值为0,方差为1的随机数:x=rnorm(1000,0,1) 考:课后习题1 or 2 答案格式仿P16页表格。

习题1①打开数据 d.aa9099 aa=d.aa9099$Col 1↓mean(aa )↓var(aa) ↓skewness(aa)↓kurtosis(aa)-3↓min(aa) ↓max(aa) ↓②aas=(exp(aa/100)-1)*100↓mean(aas) ↓var(aas) ↓skewness(aas) ↓ kurtosis(aas)-3↓min(aas) ↓max(aas ) ↓③t.test(aa) ↓ (↓为回车) 公式结论 (其中R 为简单收益率,P 为价格)(其中r 为对数收益率,R 为简单收益率)第二章1.自相关检验Code: autocorTest(vw,lag.n=10, method="lb") 2.计算acfvw.acf=acf(vw) 3.计算pacfvw.pacf=acf(vw,10,"partial") 4.构造一个AR (2)模型1111t t t t t t P P P R P P ----=-=[]t t k t t k P P R k P ---=Code: fix(ar.2)↓function(n, phi1, phi2)↓{rho = rep(0, n)↓rho[1] = 1↓rho[2] = phi1/(1 - phi2)↓for(i in 3:n) { rho[i] = phi1 * rho[i - 1] + phi2 * rho[i -2] }↓tsplot(rho, type = "h", xlab = "lag", ylab = "acf")↓abline(h = 0)↓return(rho)}—保存 ar.2(20,-.2,0.35)↓ 5.建立一个AR(3)模型Code: ar.vw=arima.mle(vw,model=list(order=c(3,0,0)),xreg=1) 6.调出模型结果Code: names(ar.vw )↓ar.vw$sigma2 7.AR 预测(6步预测)Code:ar.vw.fcst=arima.forecast(vw5,n=6,model=ar.vw5$model )↓ar.vw.forcast=ar.vw.fcst$mean+ar.vw5$reg.coef 8.建立一个MA (9)模型Code: ew.ma9=arima.mle(ew,model=list(order=c(0,0,9),ma.opt=c(T,F,T,F,F,F ,F,F,T)),xreg=1) 9.MA 预测Code: ma.mew.fcst1=arima.forecast(mew,n=6,model=mew.ma9$model) ma.mew.fcst=mew.ma9$reg.coef+ma.mew.fcst$mean 10.建立一个ARMA(1,1)模型Code:ar11.chem=arima.mle(chem.output, model=list(order=c(1,0,1)),xreg=1) 习题做过P76 2、3、5、6、7 后四题答案在课间从P131页开始 公式结论(其中γL 为为L 阶自协方差)(为滞后L 阶的自相关系数)L-B 检验:检验统计量:检验结果:if p-value is less than 0.05,then monthly value-weighted index have significant serial correlations.P 阶自回归模型: AR(1)模型:均值: 方差:条件: acf :(指数衰减)AR(2)模型: acf:AR(p)模型:均值: PACF:在P 阶截尾MA(q)模型:均值:方差:ARMA(p,q)模型:第三章1.检验ARCH 效应①(L-B 检验)Code:autocorTest((exch.perc-mean(exch.perc))^2,lag=10,method="lb") ②L-M 检验Code:archTest(exch.perc- mean(exch.perc), lag.n=12)2.建立一个u为常数的ARCH(4)模型Code:m.intc.modarch4=garch(m.intc~1,~garch(4,0))3. 建立一个u为arma(1,1)的ARCH(4)模型Code:m.intc.modarch4=garch(m.intc~arma(1, 1), ~garch(4,0))4.调出模型结果Code: summary(m.intc.modarch4)5.预测Code:m.intc.modarch4.pred=predict(m.intc.modarch4,5)6.建立自由度为5的t分布的ARCH(1)模型Code:m.intc.modarch.t.1=garch(m.intc~1,~garch(1,0), cond.dist="t" , dist.par=5, dist.est=F)7. 建立t分布的ARCH(1)模型Code:m.intc.modarch.t.1=garch(m.intc~1,~garch(1,0), cond.dist="t" )8.建立一个GARCH模型Code:sp.garch=garch(sp~1,~garch(1,1))9.预测Code:sp.garch.pred=predict(sp.garch,5)10.建立一个GARCH(1,1)-M模型Code:sp.mgarch=garch(sp~var.in.mean,~garch(1,1))11.建立一个EGARCH(1,1)模型Code:mibmfit=garch(mibm~1,~egarch(1,1),leverage=T)考:课后习题5 or 7 or 8习题7:①打开数据m-mmm.dat mmsimple=d.aa9099$Col1↓mmlog=(log(mmsimple/100+1))*100↓autocorTest((mmlog-mean(mmlog))^2,lag=5,method="lb")↓autocorTest((mmlog-mean(mmlog))^2,lag=10,method="lb")↓②acf(mmlog* mmlog,15,"partial")↓③mmlog.arch5=garch(m.intc~1,~garch(5,0)) ↓summary(mmlog.arch5) ↓mmlog.arch5.pred=predict(mmlog.arch5,2) ↓④mmlog.mgarch=garch(mmlog~var.in.mean,~garch(1,1)) ↓⑤mmlog.egarch=garch(mmlog~1,~egarch(1,1),leverage=T) ↓mmlog.egarch.pred=predict(mmlog.egarch,2)公式结论ARCH模型:L-M检验:统计量:检验结果:if p-value is less than 0.05,then there are no ARCH effectsGARCH模型:IGARCH(1,1)模型:GARCH(1,1)-M模型:EGARCH(1,1)模型:第四章1. 计算J.P.Morgan 的风险度量制中的Code:dibm.ewma.sd=sqrt(EWMA(dibm^2,lambda=0.94))2.计算J.P.Morgan 的风险度量制中的σt+1Code:sigma9191=sqrt(0.94*dibm.ewma.sd[9190]^2+(1-0.94)* dibm [9190]^2 )3.学生t分布中以GARCH(1,1)模型估计Code:dibmfit.t=garch(dibm~1,~garch(1,1),cond.dist="t",dist.par=5,dist.est=F)4.利用上面的GARCH(1,1)模型预测下一期的与Code:predict(dibmfit.t)5.计算利用上面的GARCH(1,1)模型预测的15天的VaRCode:dibmpred=predict(dibmfit,15)↓VaR=sum(ibmpred$series.pred/100)-1.6449*sqrt(sum((ibmpred$sigma.pred/100)^2))公式结论正态分布VaR(在险风险值):(k为时间)J.P.Morgan 的风险度量制:日数据:λ=0.94 月数据:λ=0.97学生t分布VaR:。

自-时间序列模型stata基本命令汇总

时间序列模型结构模型虽然有助于人们理解变量之间的影响关系,但模型的预测精度比较低。

在一些大规模的联立方程中,情况更是如此。

而早期的单变量时间序列模型有较少的参数却可以得到非常精确的预测,因此随着Box and Jenkins(1984)等奠基性的研究,时间序列方法得到迅速发展。

从单变量时间序列到多元时间序列模型,从平稳过程到非平稳过程,时间序列分析方法被广泛应用于经济、气象和过程控制等领域。

本章将介绍如下时间序列分析方法,ARIMA模型、ARCH族模型、VAR模型、VEC模型、单位根检验及协整检验等。

一、基本命令1.1时间序列数据的处理1)声明时间序列:tsset 命令use gnp96.dta, clearlistin 1/20gen Lgnp =L.gnptsset datelist in 1/20gen Lgnp = L.gnp2)检查是否有断点:tsreport, reportuse gnp96.dta, cleartsset datetsreport, reportdrop in 10/10list in 1/12tsreport, reporttsreport,report list /*列出存在断点的样本信息*/3)填充缺漏值:tsfilltsfilltsreport, report listlist in 1/124)追加样本:tsappenduse gnp96.dta, cleartsset datelistin -10/-1sumtsappend , add(5) /*追加5个观察值*/list in -10/-1sum5)应用:样本外预测: predictreg gnp96 L.gnp96predict gnp_hatlist in-10/-16)清除时间标识: tsset, cleartsset,clear1.2变量的生成与处理1)滞后项、超前项和差分项 help tsvarlistuse gnp96.dta, cleartsset dategen Lgnp = L.gnp96/*一阶滞后*/gen L2gnp = L2.gnp96gen Fgnp = F.gnp96 /*一阶超前*/gen F2gnp =F2.gnp96gen Dgnp = D.gnp96/*一阶差分*/gen D2gnp = D2.gnp96list in 1/10list in -10/-12)产生增长率变量:对数差分genlngnp = ln(gnp96)gen growth = D.lngnpgen growth2 = (gnp96-L.gnp96)/L.gnp96gen diff = growth - growth2 /*表明对数差分和变量的增长率差别很小*/ list date gnp96 lngnp growth*diffin 1/101.3日期的处理日期的格式 help tsfmt基本时点:整数数值,如 -3, -2, -1, 0, 1, 2, 3 ....1960年1月1日,取值为 0;1)使用tsset 命令指定显示格式use B6_tsset.dta,cleartsset t, dailylistuse B6_tsset.dta, cleartsset t, weeklylist2)指定起始时点cap drop monthgenerate month= m(1990-1) + _n - 1format month %tmlist t month in 1/20cap drop yeargen year= y(1952) + _n - 1format year %tylist t year in 1/203)自己设定不同的显示格式日期的显示格式%d(%td) 定义如下:%[-][t]d<描述特定的显示格式>具体项目释义:“<描述特定的显示格式>”中可包含如下字母或字符c y m lnd j h q w _ . , : - / ' !cC Y M L N D J W定义如下:c and C 世纪值(个位数不附加/附加0)yand Y 不含世纪值的年份(个位数不附加/附加0) m三个英文字母的月份简写(第一个字母大写) M 英文字母拼写的月份(第一个字母大写)nand N 数字月份(个位数不附加/附加0)d and D 一个月中的第几日(个位数不附加/附加0)j and J一年中的第几日(个位数不附加/附加0)h一年中的第几半年(1 or 2)q一年中的第几季度(1, 2, 3, or 4)w and W 一年中的第几周(个位数不附加/附加0)_ display a blank (空格). display aperiod(句号),display a comma(逗号): display a colon(冒号)- display a dash (短线)/ display a slash(斜线)' display aclose single quote(右引号)!c display character c (code !! to display an exc lamation point)样式1:Format Sample date in format-----------------------------------%td 07jul1948%tdM_d,_CY July 7, 1948%tdY/M/D 48/07/11%tdM-D-CY 07-11-1948%tqCY.q 1999.2%tqCY:q 1992:2%twCY,_w 2010, 48-----------------------------------样式2:Format Sample date in format----------------------------------%d 11jul1948%dDlCY 11jul1948%dDlY 11jul48%dM_d,_CY July 11, 1948%dd_M_CY 11 July 1948%dN/D/Y07/11/48%dD/N/Y 11/07/48%dY/N/D 48/07/11%dN-D-CY 07-11-1948----------------------------------clearset obs 100gen t = _n + d(13feb1978)list t in 1/5format t %dCY-N-D /*1978-02-14*/listtin 1/5format t %dcy_n_d /*1978 214*/list tin 1/5use B6_tsset, clearlisttsset t, format(%twCY-m)list4)一个实例:生成连续的时间变量use e1920.dta, clearlist year month in 1/30sort year monthgen time = _ntssettimelist year month timein 1/30generate newmonth = m(1920-1) + time - 1tsset newmonth, monthlylist year month time newmonth in 1/301.4图解时间序列1)例1:clearset seed13579113sim_arma ar2, ar(0.7 0.2) nobs(200)sim_arma ma2, ma(0.7 0.2)tsset _ttsline ar2 ma2* 亦可采用 twoway line 命令绘制,但较为繁琐twoway line ar2 ma2 _t2)例2:增加文字标注sysuse tsline2, cleartsset daytslinecalories, ttick(28nov200225dec2002, tpos(i n)) ///ttext(3470 28nov2002 "thanks" ///3470 25dec2002 "x-mas", orient(vert)) 3)例3:增加两条纵向的标示线sysuse t sline 2, c lear tsse t d ayts lin e ca lori es, tli ne (28nov2002 25d ec 2002) * 或采用 twowa y l ine 命令loc al d1 = d(28nov 2002) loca l d 2 = d(25d ec 2002)line calor ies day, xline(`d1' `d2')4)例4:改变标签 tsline calo ries, tlabel (, f ormat (%td md)) tt itle("Da te (2002)")tsline ca lori es , tlabel (, format(%td ))二、ARIM A 模型和SAR MIA 模型ARIMA 模型的基本思想是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

stata操作介绍之时间序列分析

时间单位

格式说明

Clocktime

daily weekly monthly quarterly harfyearly yearly generic format(%fmt) 时间周期

timevar的格式为%tc, 0=1jan1960 00:00:00.000,1=1jan1960 00:00:00.001 即0代表1960年1月1日的第一秒,1为1960年1月1日的第二秒,依次后推。 timevar的格式为%td,0=1jan1960,1=2jan1960;即0为1960年第一天,1 为1960年第二天,依次后推。 timevar的格式为%tw,0=1960w1,1=1960w2;即0为1960年第一周,1 为1960年第二周,依次后推。 timevar的格式为%tm,0=1,1=;即0为1960年第一月,1为1960年第二 月,依次后推。 timevar的格式为%tq,0=1960q1,1=1960q2;即0为1960年第一季,1为 1960年第二季,依次后推。 timevar的格式为%th,0=1960h1,1=1960h2;即0为从1960起的第一个半 年,1为从1960年起第二个半年,依次后推。 timevar的格式为%ty,1960=1960,1961=1960 timevar的格式为%tg

数据=修匀部分+粗糙部分,运用Stata进行修匀使用 tssmooth命令,其基本命令格式如下所示:

tssmooth smoother[type] newvar = exp [if] [in] [, ...]

其中平s滑mo的o种t类her[type]有一系sm列oo目ther录[ty,pe]如下表3所示:

(2021年整理)Stata常用命令

(完整)Stata常用命令编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)Stata常用命令)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)Stata常用命令的全部内容。

Stata常用命令大学期间觉得学的最有用的软件之一就是stata了,对stata基本是在血和泪的尝试中爬过,到了最后基本属于只要stata不出现红字错误命令就开心得不得了.顺便整理一下常用的stata命令如下,应该对付计量方向第一学期的入门问题不大(求stata大神不虐.。

),所以就只写了一部分常用的,有时间后面再补充吧。

主要就是分为基本操作和回归统计两部分:1、基本操作import/use/insheet/merge:基本常用的导入文件就是这四个了,建议直接从stata的menu 菜单中导入,导入xlsx和csv这种常见的格式时还有一些备用选项可以自己体验一下(比如string和把第一行视为变量名之类).merge需要单独说一下,因为是将两个数据库合并为一个,原理也比较简单,两个数据库中根据一些相同的变量把其他数据“加”到原来的数据库中,也是建议直接菜单操作,不要用命令。

在Data的Combine datasets的merge two datasets中,分为1:1、m:1、1:m各种形式,基本用两次就差不多能搞懂.help:一定第一个学的是这个!啥不会就help一下,不知道函数了就help function,不知道回归细节就help regress,多读help文件!gen/egen:最常用的建立函数的命令,这两个不同之处在于gen一般是初等函数,egen的函数会复杂一些。

STATA命令应用及详细解释(汇总情况)

STATA命令应用及详细解释(汇总)调整变量格式:format x1 .3f ——将x1的列宽固定为10,小数点后取三位format x1 .3g ——将x1的列宽固定为10,有效数字取三位format x1 .3e ——将x1的列宽固定为10,采用科学计数法format x1 .3fc ——将x1的列宽固定为10,小数点后取三位,加入千分位分隔符format x1 .3gc ——将x1的列宽固定为10,有效数字取三位,加入千分位分隔符format x1 %-10.3gc ——将x1的列宽固定为10,有效数字取三位,加入千分位分隔符,加入“-”表示左对齐合并数据:use "C:\Documents and Settings\xks\桌面\2006.dta", clear merge using "C:\Documents and Settings\xks\桌面\1999.dta" ——将1999和2006的数据按照样本(observation)排列的自然顺序合并起来use "C:\Documents and Settings\xks\桌面\2006.dta", clear merge id using "C:\Documents and Settings\xks\桌面\1999.dta" ,unique sort——将1999和2006的数据按照唯一的(unique)变量id来合并,在合并时对id进行排序(sort)建议采用第一种方法。

对样本进行随机筛选:sample 50在观测案例中随机选取50%的样本,其余删除sample 50,count在观测案例中随机选取50个样本,其余删除查看与编辑数据:browse x1 x2 if x3>3 (按所列变量与条件打开数据查看器)edit x1 x2 if x3>3 (按所列变量与条件打开数据编辑器)数据合并(merge)与扩展(append)merge表示样本量不变,但增加了一些新变量;append表示样本总量增加了,但变量数目不变。

时间序列 df统计量

时间序列 df统计量

时间序列数据框的统计量可以用来描述数据的集中趋势、离散程度和分布形状等特征。

常见的时间序列数据框统计量包括:

1. 均值(Mean):描述数据的集中趋势,是所有观测值的平均值。

2. 中位数(Median):描述数据的中心位置,即将数据按大小排列后位于中间位置的数值。

3. 标准差(Standard Deviation):描述数据的离散程度,是观测值偏离均值的平均距离。

4. 方差(Variance):描述数据的离散程度,是观测值偏离均值的平均距离的平方。

5. 最小值(Minimum)和最大值(Maximum):描述数据的范围,分别是数据中的最小值和最大值。

6. 四分位数(Quartiles):描述数据的分布情况,将数据按大小顺序分成四等分,分别是第一四分位数(Q1)、第二四分位数(Q2,即中位数)和第三四分位数(Q3)。

7. 偏度(Skewness):描述数据分布的不对称程度,正偏表示右侧尾部较长,负偏表示左侧尾部较长。

8. 峰度(Kurtosis):描述数据分布的尖峰程度,是分布曲线在峰值处峰度值与正态分布相比的相对高低。

9. 自相关(Autocorrelation):描述时间序列中数据之间的相关性,是数据与其滞后值之间的相关系数。

通过计算这些统计量,可以全面了解时间序列数据框的特征和分布情况,从而更好地分析和理解数据。

与时间序列相关的STATA_命令及其统计量的解析资料

与时间序列相关的STATA 命令及其统计量的解析残差U 序列相关:①DW 统计量——针对一阶自相关的(高阶无效)STATA 命令:1.先回归2.直接输入dwstat统计量如何看:查表②Q 统计量——针对高阶自相关correlogram-Q-statisticsSTATA 命令:1.先回归reg2.取出残差predict u,residual(不要忘记逗号)3.wntestq u Q统计量如何看:p 值越小(越接近0)Q 值越大——表示存在自相关具体自相关的阶数可以看自相关系数图和偏相关系数图:STATA 命令:自相关系数图:ac u( 残差) 或者窗口操作在Graphics ——Time-series graphs —— correlogram(ac)偏相关系数图:pac u 或者窗口操作在Graphics——Time-series graphs—— (pac)自相关与偏相关系数以及Q 统计量同时表示出来的方法:corrgram u 或者是窗口操作在Statistics——Time-series——Graphs—— Autocorrelations&Partial autocorrelations③LM 统计量——针对高阶自相关STATA 命令:1.先回归reg2.直接输入命令estate bgodfrey,lags(n) 或者窗口操作在Statistics——Postestimation(倒数第二个)——Reports and Statistics(倒数第二个) ——在里面选择Breush-Godfrey LM(当然你在里面还可以找到方差膨胀因子还有DW 统计量等常规统计量)LM 统计量如何看:P 值越小(越接近0)表示越显著(显著拒绝原假设),存在序列相关具体是几阶序列相关,你可以把滞后期写为几,当然默认是1,(通常的方法是先看图,上面说的自相关和偏相关图以及Q 值,然后再利用LM 肯定)。

时间序列模型分析的各种stata命令

时间序列模型结构模型虽然有助于人们理解变量之间的影响关系,但模型的预测精度比较低。

在一些大规模的联立方程中,情况更就是如此。

而早期的单变量时间序列模型有较少的参数却可以得到非常精确的预测,因此随着Box and Jenkins(1984)等奠基性的研究,时间序列方法得到迅速发展。

从单变量时间序列到多元时间序列模型,从平稳过程到非平稳过程,时间序列分析方法被广泛应用于经济、气象与过程控制等领域。

本章将介绍如下时间序列分析方法,ARIMA模型、ARCH族模型、VAR模型、VEC模型、单位根检验及协整检验等。

一、基本命令1、1时间序列数据的处理1)声明时间序列:tsset 命令use gnp96、dta, clearlist in 1/20gen Lgnp = L、gnptsset datelist in 1/20gen Lgnp = L、gnp2)检查就是否有断点:tsreport, reportuse gnp96、dta, cleartsset datetsreport, reportdrop in 10/10list in 1/12tsreport, reporttsreport, report list /*列出存在断点的样本信息*/3)填充缺漏值:tsfilltsfilltsreport, report listlist in 1/124)追加样本:tsappenduse gnp96、dta, cleartsset datelist in -10/-1sumtsappend , add(5) /*追加5个观察值*/list in -10/-1sum5)应用:样本外预测: predictreg gnp96 L、gnp96predict gnp_hatlist in -10/-16)清除时间标识: tsset, cleartsset, clear1、2变量的生成与处理1)滞后项、超前项与差分项 help tsvarlistuse gnp96、dta, cleartsset dategen Lgnp = L、gnp96 /*一阶滞后*/gen L2gnp = L2、gnp96gen Fgnp = F、gnp96 /*一阶超前*/gen F2gnp = F2、gnp96gen Dgnp = D、gnp96 /*一阶差分*/gen D2gnp = D2、gnp96list in 1/10list in -10/-12)产生增长率变量: 对数差分gen lngnp = ln(gnp96)gen growth = D、lngnpgen growth2 = (gnp96-L、gnp96)/L、gnp96gen diff = growth - growth2 /*表明对数差分与变量的增长率差别很小*/ list date gnp96 lngnp growth* diff in 1/101、3日期的处理日期的格式 help tsfmt基本时点:整数数值,如 -3, -2, -1, 0, 1, 2, 3 、、、、1960年1月1日,取值为 0;1)使用use B6_tsset、dta, cleartsset t, dailylistuse B6_tsset、dta, cleartsset t, weeklylist2)指定起始时点cap drop monthgenerate month = m(1990-1) + _n - 1format month %tmlist t month in 1/20cap drop yeargen year = y(1952) + _n - 1format year %tylist t year in 1/203)自己设定不同的显示格式日期的显示格式 %d (%td) 定义如下:%[-][t]d<描述特定的显示格式>具体项目释义:“<描述特定的显示格式>”中可包含如下字母或字符c y m l nd j h q w _ 、 , : - / ' !cC Y M L ND J W定义如下:c and C 世纪值(个位数不附加/附加0)y and Y 不含世纪值的年份(个位数不附加/附加0)m 三个英文字母的月份简写(第一个字母大写)M 英文字母拼写的月份(第一个字母大写)n and N 数字月份(个位数不附加/附加0)d and D 一个月中的第几日(个位数不附加/附加0)j and J 一年中的第几日(个位数不附加/附加0)h 一年中的第几半年 (1 or 2)q 一年中的第几季度 (1, 2, 3, or 4)w and W 一年中的第几周(个位数不附加/附加0)_ display a blank (空格)、 display a period(句号), display a comma(逗号): display a colon(冒号)- display a dash (短线)/ display a slash(斜线)' display a close single quote(右引号)!c display character c (code !! to display an exclamation point) 样式1:Format Sample date in format-----------------------------------%td 07jul1948%tdM_d,_CY July 7, 1948%tdY/M/D 48/07/11%tdM-D-CY 07-11-1948%tqCY、q 1999、2%tqCY:q 1992:2%twCY,_w 2010, 48-----------------------------------样式2:Format Sample date in format----------------------------------%d 11jul1948%dDlCY 11jul1948%dDlY 11jul48%dM_d,_CY July 11, 1948%dd_M_CY 11 July 1948%dN/D/Y 07/11/48%dD/N/Y 11/07/48%dY/N/D 48/07/11%dN-D-CY 07-11-1948----------------------------------clearset obs 100gen t = _n + d(13feb1978)list t in 1/5format t %dCY-N-D /*1978-02-14*/list t in 1/5format t %dcy_n_d /*1978 2 14*/list t in 1/5use B6_tsset, clearlisttsset t, format(%twCY-m)list4)一个实例:生成连续的时间变量use e1920、dta, clearlist year month in 1/30sort year monthgen time = _ntsset timelist year month time in 1/30generate newmonth = m(1920-1) + time - 1tsset newmonth, monthlylist year month time newmonth in 1/301、4图解时间序列1)例1:clearset seed 13579113sim_arma ar2, ar(0、7 0、2) nobs(200)sim_arma ma2, ma(0、7 0、2)tsset _ttsline ar2 ma2* 亦可采用 twoway line 命令绘制,但较为繁琐twoway line ar2 ma2 _t2)例2:增加文字标注sysuse tsline2, cleartsset daytsline calories, ttick(28nov2002 25dec2002, tpos(in)) /// ttext(3470 28nov2002 "thanks" ///3470 25dec2002 "x-mas", orient(vert)) 3)例3:增加两条纵向的标示线 sysuse tsline2, clear tsset daytsline calories, tline(28nov2002 25dec2002) * 或采用 twoway line 命令 local d1 = d(28nov2002) local d2 = d(25dec2002)line calories day, xline(`d1' `d2') 4)例4:改变标签tsline calories, tlabel(, format(%tdmd)) ttitle("Date (2002)") tsline calories, tlabel(, format(%td))二、ARIMA 模型与SARMIA 模型ARIMA 模型的基本思想就是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

stata中xtserial指令

stata中xtserial指令

在Stata中,`xtserial`命令用于检验时间序列数据的序列相关性。

该命令可以用于面板数据或者时间序列数据,通过计算序列相关性的统计量来判断数据是否存在序列相关性。

`xtserial`命令的基本语法如下:

xtserial varname, lags(#) [options]

其中,`varname`是要检验序列相关性的变量名,`lags(#)`是要指定的滞后阶数,`options`是可选项。

`xtserial`命令的一些常用选项包括:

`robust`,进行异方差-自相关一致性(HAC)稳健性检验。

`cluster(varname)`,进行聚类稳健性检验,其中`varname`是用于聚类的变量名。

`corc`,计算序列相关性的修正值。

例如,要检验变量`y`在2阶滞后下的序列相关性,可以使用以下命令:

xtserial y, lags(2)。

`xtserial`命令会输出序列相关性的统计量和相应的p值,以帮助判断数据中是否存在序列相关性。

在使用`xtserial`命令时,需要注意选择合适的滞后阶数和是否进行稳健性检验,以确保检验结果的准确性和可靠性。

时间序列模型分析的各种stata命令

时间序列模型结构模型虽然有助于人们理解变量之间的影响关系,但模型的预测精度比较低。

在一些大规模的联立方程中,情况更是如此。

而早期的单变量时间序列模型有较少的参数却可以得到非常精确的预测,因此随着BoxandJenkins(1984)等奠基性的研究,时间序列方法得到迅速发展。

从单变量时间序列到多元时间序列模型,从平稳过程到非平稳过程,时间序列分析方法被广泛应用于经济、气象和过程控制等领域。

本章将介绍如下时间序列分析方法,ARIMA模型、ARCH族模型、VAR模型、VEC模型、单位根检验及协整检验等。

一、基本命令1.1时间序列数据的处理1)声明时间序列:tsset命令usegnp96.dta,clearlistin1/20genLgnp=L.gnptssetdatelistin1/20genLgnp=L.gnp2)检查是否有断点:tsreport,reportusegnp96.dta,cleartssetdatetsreport,reportdropin10/10listin1/12tsreport,reporttsreport,reportlist/*列出存在断点的样本信息*/3)填充缺漏值:tsfilltsfilltsreport,reportlistlistin1/124)追加样本:tsappendusegnp96.dta,cleartssetdatelistin-10/-1sumtsappend,add(5)/*追加5个观察值*/listin-10/-1sum5)应用:样本外预测:predictreggnp96 L.gnp96predictgnp_hatlistin-10/-16)清除时间标识:tsset,cleartsset,clear1.2变量的生成与处理1)滞后项、超前项和差分项helptsvarlistusegnp96.dta,cleartssetdategenLgnp=L.gnp96/*一阶滞后*/genL2gnp=L2.gnp96genFgnp=F.gnp96/*一阶超前*/genF2gnp=F2.gnp96genDgnp=D.gnp96/*一阶差分*/genD2gnp=D2.gnp96listin1/10listin-10/-12)产生增长率变量:对数差分genlngnp=ln(gnp96)gengrowth=D.lngnpgengrowth2=(gnp96-L.gnp96)/L.gnp96gendiff=growth-growth2/*表明对数差分和变量的增长率差别很小*/ listdategnp96lngnpgrowth*diffin1/101.3日期的处理日期的格式helptsfmt基本时点:整数数值,如-3,-2,-1,0,1,2,3....1960年1月1日,取值为0;1)使用useB6_tsset.dta,cleartssett,dailylistuseB6_tsset.dta,cleartssett,weeklylist2)指定起始时点capdropmonthgeneratemonth=m(1990-1)+_n-1formatmonth%tmlisttmonthin1/20capdropyeargenyear=y(1952)+_n-1formatyear%tylisttyearin1/203)自己设定不同的显示格式日期的显示格式%d(%td)定义如下:%[-][t]d<描述特定的显示格式>具体项目释义:“<描述特定的显示格式>”中可包含如下字母或字符cymlndjhqw_.,:-/'!cCYMLNDJW定义如下:candC世纪值(个位数不附加/附加0)yandY不含世纪值的年份(个位数不附加/附加0)m三个英文字母的月份简写(第一个字母大写)M英文字母拼写的月份(第一个字母大写)nandN数字月份(个位数不附加/附加0)dandD一个月中的第几日(个位数不附加/附加0)jandJ一年中的第几日(个位数不附加/附加0)h一年中的第几半年(1or2)q一年中的第几季度(1,2,3,or4)wandW一年中的第几周(个位数不附加/附加0)_displayablank(空格).displayaperiod(句号),displayacomma(逗号):displayacolon(冒号)-displayadash(短线)/displayaslash(斜线)'displayaclosesinglequote(右引号)!cdisplaycharacterc(code!!todisplayanexclamationpoint) 样式1:FormatSampledateinformat-----------------------------------%td07jul1948%tdM_d,_CYJuly7,1948%tdY/M/D48/07/11%tdM-D-CY07-11-1948%tqCY.q1999.2%tqCY:q1992:2%twCY,_w2010,48-----------------------------------样式2:FormatSampledateinformat----------------------------------%d11jul1948%dDlCY11jul1948%dDlY11jul48%dM_d,_CYJuly11,1948%dd_M_CY11July1948%dN/D/Y07/11/48%dD/N/Y11/07/48%dY/N/D48/07/11%dN-D-CY07-11-1948---------------------------------- clearsetobs100gent=_n+d(13feb1978)listtin1/5formatt%dCY-N-D/*1978-02-14*/listtin1/5formatt%dcy_n_d/*1978214*/listtin1/5useB6_tsset,clearlisttssett,format(%twCY-m)list4)一个实例:生成连续的时间变量usee1920.dta,clearlistyearmonthin1/30sortyearmonthgentime=_ntssettimelistyearmonthtimein1/30 generatenewmonth=m(1920-1)+time-1 tssetnewmonth,monthly listyearmonthtimenewmonthin1/301.4图解时间序列1)例1:clearsetseedsim_armaar2,ar(0.70.2)nobs(200)sim_armama2,ma(0.70.2)tsset_ttslinear2ma2*亦可采用twowayline命令绘制,但较为繁琐twowaylinear2ma2_t2)例2:增加文字标注sysusetsline2,cleartssetdaytslinecalories,ttick(28nov200225dec2002,tpos(in))///ttext(347028nov2002"thanks"///347025dec2002"x-mas",orient(vert))3)例3:增加两条纵向的标示线sysusetsline2,cleartssetdaytslinecalories,tline(28nov200225dec2002)*或采用twowayline 命令locald1=d(28nov2002)locald2=d(25dec2002)linecaloriesday,xline(`d1'`d2')4)例4:改变标签tslinecalories,tlabel(,format(%tdmd))ttitle("Date(2002)")tslinecalories,tlabel(,format(%td))二、ARIMA 模型和SARMIA 模型ARIMA 模型的基本思想是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

stata相应统计量的代码_概述及解释说明

stata相应统计量的代码概述及解释说明1. 引言1.1 概述本文主要介绍了stata相应统计量的代码概述及解释说明。

在数据分析领域中,stata是一种常用的统计软件工具,它提供了丰富的功能和强大的统计分析能力。

相应统计量作为stata的核心功能之一,可以帮助研究人员对数据进行描述性分析、探索性数据分析以及构建各种统计模型等。

1.2 文章结构本文分为五个部分进行展开。

首先在引言部分进行概述,接着在第二部分中详细介绍了stata相应统计量的概念和常用代码。

第三部分将解释说明如何使用这些代码进行数据准备与导入、描述性统计分析以及探索性数据分析等操作。

第四部分则给出了几个实际问题的案例,展示了stata相应统计量在不同领域中的应用。

最后,在结论部分总结和讨论了本文所涉及内容,并展望未来研究方向。

1.3 目的本文旨在提供一个全面而详细的指南,帮助读者理解并学习如何使用stata相应统计量的代码。

通过对这些代码进行解释说明,并结合实际案例的应用,读者将能够更好地掌握stata在数据分析中的应用方法。

相信本文所提供的知识和实践经验将对读者在研究和工作中有所帮助,并促进他们在数据分析领域取得更好的成果。

2. stata相应统计量的代码概述:2.1 什么是stata相应统计量:stata是一种统计分析软件,它提供了一系列用于计算和展示数据集中的统计指标的命令。

这些统计指标通常被称为"相应统计量"。

在stata中,可以使用特定的代码来计算各种相应统计量,以帮助研究人员深入理解和分析数据。

2.2 常用的stata相应统计量代码:在stata中,有许多常用的代码用于计算不同类型的相应统计量。

以下是其中一些常见的类别及其对应的代码示例:- 描述性统计:通过使用summarize命令可以获得数据集中变量的均值、标准差、最大值、最小值等描述性统计信息。

- 探索性数据分析:使用数个命令如scatterplot、histogram和boxplot来可视化和探索数据集之间的关系。

时间序列模型分析的各种stata命令解读

时间序列模型结构模型虽然有助于人们理解变量之间的影响关系,但模型的预测精度比较低。

在一些大规模的联立方程中,情况更是如此。

而早期的单变量时间序列模型有较少的参数却可以得到非常精确的预测,因此随着Box and Jenkins(1984)等奠基性的研究,时间序列方法得到迅速发展。

从单变量时间序列到多元时间序列模型,从平稳过程到非平稳过程,时间序列分析方法被广泛应用于经济、气象和过程控制等领域。

本章将介绍如下时间序列分析方法,ARIMA模型、ARCH族模型、VAR模型、VEC模型、单位根检验及协整检验等。

一、基本命令1.1时间序列数据的处理1)声明时间序列:tsset 命令use gnp96.dta, clearlist in 1/20gen Lgnp = L.gnptsset datelist in 1/20gen Lgnp = L.gnp2)检查是否有断点:tsreport, reportuse gnp96.dta, cleartsset datetsreport, reportdrop in 10/10list in 1/12tsreport, reporttsreport, report list /*列出存在断点的样本信息*/3)填充缺漏值:tsfilltsfilltsreport, report listlist in 1/124)追加样本:tsappenduse gnp96.dta, cleartsset datelist in -10/-1sumtsappend , add(5) /*追加5个观察值*/list in -10/-1sum5)应用:样本外预测: predictreg gnp96 L.gnp96predict gnp_hatlist in -10/-16)清除时间标识: tsset, cleartsset, clear1.2变量的生成与处理1)滞后项、超前项和差分项 help tsvarlistuse gnp96.dta, cleartsset dategen Lgnp = L.gnp96 /*一阶滞后*/gen L2gnp = L2.gnp96gen Fgnp = F.gnp96 /*一阶超前*/gen F2gnp = F2.gnp96gen Dgnp = D.gnp96 /*一阶差分*/gen D2gnp = D2.gnp96list in 1/10list in -10/-12)产生增长率变量: 对数差分gen lngnp = ln(gnp96)gen growth = D.lngnpgen growth2 = (gnp96-L.gnp96)/L.gnp96gen diff = growth - growth2 /*表明对数差分和变量的增长率差别很小*/ list date gnp96 lngnp growth* diff in 1/101.3日期的处理日期的格式 help tsfmt基本时点:整数数值,如 -3, -2, -1, 0, 1, 2, 3 ....1960年1月1日,取值为 0;1)使用 tsset 命令指定显示格式use B6_tsset.dta, cleartsset t, dailylistuse B6_tsset.dta, cleartsset t, weeklylist2)指定起始时点cap drop monthgenerate month = m(1990-1) + _n - 1format month %tmlist t month in 1/20cap drop yeargen year = y(1952) + _n - 1format year %tylist t year in 1/203)自己设定不同的显示格式日期的显示格式 %d (%td) 定义如下:%[-][t]d<描述特定的显示格式>具体项目释义:“<描述特定的显示格式>”中可包含如下字母或字符c y m l nd j h q w _ . , : - / ' !cC Y M L ND J W定义如下:c and C 世纪值(个位数不附加/附加0)y and Y 不含世纪值的年份(个位数不附加/附加0)m 三个英文字母的月份简写(第一个字母大写) M 英文字母拼写的月份(第一个字母大写)n and N 数字月份(个位数不附加/附加0)d and D 一个月中的第几日(个位数不附加/附加0)j and J 一年中的第几日(个位数不附加/附加0)h 一年中的第几半年 (1 or 2)q 一年中的第几季度 (1, 2, 3, or 4)w and W 一年中的第几周(个位数不附加/附加0)_ display a blank (空格). display a period(句号), display a comma(逗号): display a colon(冒号)- display a dash (短线)/ display a slash(斜线)' display a close single quote(右引号)!c display character c (code !! to display an exclamation point)样式1:Format Sample date in format-----------------------------------%td 07jul1948%tdM_d,_CY July 7, 1948%tdY/M/D 48/07/11%tdM-D-CY 07-11-1948%tqCY.q 1999.2%tqCY:q 1992:2%twCY,_w 2010, 48-----------------------------------样式2:Format Sample date in format----------------------------------%d 11jul1948%dDlCY 11jul1948%dDlY 11jul48%dM_d,_CY July 11, 1948%dd_M_CY 11 July 1948%dN/D/Y 07/11/48%dD/N/Y 11/07/48%dY/N/D 48/07/11%dN-D-CY 07-11-1948----------------------------------clearset obs 100gen t = _n + d(13feb1978)list t in 1/5format t %dCY-N-D /*1978-02-14*/list t in 1/5format t %dcy_n_d /*1978 2 14*/list t in 1/5use B6_tsset, clearlisttsset t, format(%twCY-m)list4)一个实例:生成连续的时间变量use e1920.dta, clearlist year month in 1/30sort year monthgen time = _ntsset timelist year month time in 1/30generate newmonth = m(1920-1) + time - 1tsset newmonth, monthlylist year month time newmonth in 1/301.4图解时间序列1)例1:clearset seed 13579113sim_arma ar2, ar(0.7 0.2) nobs(200)sim_arma ma2, ma(0.7 0.2)tsset _ttsline ar2 ma2* 亦可采用 twoway line 命令绘制,但较为繁琐twoway line ar2 ma2 _t2)例2:增加文字标注sysuse tsline2, cleartsset daytsline calories, ttick(28nov2002 25dec2002, tpos(in)) /// ttext(3470 28nov2002 "thanks" ///3470 25dec2002 "x-mas", orient(vert)) 3)例3:增加两条纵向的标示线sysuse tsline2, cleartsset daytsline calories, tline(28nov2002 25dec2002) * 或采用 twoway line 命令 local d1 = d(28nov2002) local d2 = d(25dec2002)line calories day, xline(`d1' `d2')4)例4:改变标签tsline calories, tlabel(, format(%tdmd)) ttitle("Date (2002)") tsline calories, tlabel(, format(%td))二、ARIMA 模型和SARMIA 模型ARIMA 模型的基本思想是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

与时间序列相关的STATE命令及其统计量的解析

与时间序列相关的STA TE命令及其统计量的解析与时间序列相关的STA TA 命令及其统计量的解析残差U 序列相关:①DW 统计量——针对一阶自相关的(高阶无效)STATA命令:1.先回归2.直接输入dw stat统计量如何看:查表②Q 统计量——针对高阶自相关corr elogr am-Q-statis ticsSTATA命令:1.先回归reg 2.取出残差pr edict u,residu al(不要忘记逗号)3. wntest q u Q 统计量如何看:p 值越小(越接近0)Q 值越大——表示存在自相关具体自相关的阶数可以看自相关系数图和偏相关系数图:STATA命令:自相关系数图:ac u( 残差)或者窗口操作在 Graphi cs ——Time-series graphs—— correl ogram(ac)偏相关系数图:pac u 或者窗口操作在Grap hics——Time-series graphs—— (pac)自相关与偏相关系数以及Q统计量同时表示出来的方法:corrgr am u 或者是窗口操作在 Statis tics——Time-series——Graphs—— Autoco rrela tions&Partia l autoco rrela tions③LM 统计量——针对高阶自相关 STATA命令:1.先回归reg 2.直接输入命令estate bgodfr ey,lags(n)或者窗口操作在 Statis tics——Postes timat ion(倒数第二个)——Report s and Statis tics(倒数第二个)——在里面选择B reush-Godfre y LM(当然你在里面还可以找到方差膨胀因子还有DW统计量等常规统计量)LM 统计量如何看:P 值越小(越接近 0)表示越显著(显著拒绝原假设),存在序列相关具体是几阶序列相关,你可以把滞后期写为几,当然默认是1,(通常的方法是先看图,上面说的自相关和偏相关图以及Q值,然后再利用L M肯定)。

时间序列之常用特征统计量

时间序列之常⽤特征统计量

⼀、概率分布

概率分布族是及其重要的统计特征描述⼯具,因为序列的所有统计性质理论上都可以通过概率分布推导出来。

但是概率分布族的重要性也就停留在这样的理论意义上。

在实际应⽤中,要得到序列的联合概率分布⼏乎是不可能的,⽽且联合概率分布通常涉及⾮常复杂的数学运算,这些原因使我们很少直接使⽤联合概率分布进⾏实间序列分析。

⼆、特征统计量

1.均值

2.⽅差

3.⾃协⽅差函数和⾃相关系数

两个不同事件彼此之间的相互影响程之所以成为⾃协⽅差函数和⾃相关系数,是因为通常的协⽅差函数和相关系数度量的是两个不同事件

同⼀事件在两个不同时期之间的相关程度,形象地讲,就是度量⾃⼰过去的⾏为度,⽽⾃协⽅差函数和⾃相关系数度量的是同⼀事件

对⾃⼰现在的影响。

——节选⾃《时间序列分析—基于R》王燕编著。

时间序列命令1

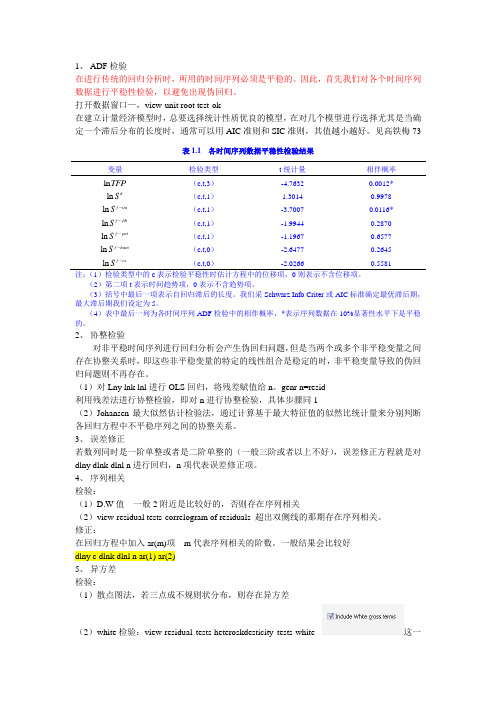

1、ADF检验在进行传统的回归分析时,所用的时间序列必须是平稳的。

因此,首先我们对各个时间序列数据进行平稳性检验,以避免出现伪回归。

打开数据窗口—,view-unit root test-ok在建立计量经济模型时,总要选择统计性质优良的模型,在对几个模型进行选择尤其是当确定一个滞后分布的长度时,通常可以用AIC准则和SIC准则,其值越小越好。

见高铁梅73表1.1 各时间序列数据平稳性检验结果变量检验类型t统计量相伴概率ln TFP(c,t,3)-4.7632 0.0012*ln d S(c,t,1) 1.3014 0.9978S-(c,t,1)-3.7007 0.0116*ln f imS-(c,t,1)-1.9944 0.2870ln f fdiS-(c,t,1)-1.1967 0.6577ln f patS-(c,t,0)-2.6477 0.2645ln f humS-(c,t,0)-2.0266 0.5581ln f ex注:(1)检验类型中的c表示检验平稳性时估计方程中的位移项,0则表示不含位移项。

(2)第二项t表示时间趋势项,0表示不含趋势项。

(3)括号中最后一项表示自回归滞后的长度。

我们采Schwarz Info Criter或AIC标准确定最优滞后期,最大滞后期我们设定为5。

(4)表中最后一列为各时间序列ADF检验中的相伴概率,*表示序列数据在10%显著性水平下是平稳的。

2、协整检验对非平稳时间序列进行回归分析会产生伪回归问题,但是当两个或多个非平稳变量之间存在协整关系时,即这些非平稳变量的特定的线性组合是稳定的时,非平稳变量导致的伪回归问题则不再存在。

(1)对Lny lnk lnl进行OLS回归,将残差赋值给n。

genr n=resid利用残差法进行协整检验,即对n进行协整检验,具体步骤同1(2)Johansen最大似然估计检验法,通过计算基于最大特征值的似然比统计量来分别判断各回归方程中不平稳序列之间的协整关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

与时间序列相关的STATE命令及其统计量的解析与时间序列相关的STATA 命令及其统计量的解析残差U 序列相关:①DW 统计量——针对一阶自相关的(高阶无效)STATA 命令:1.先回归2.直接输入dwstat 统计量如何看:查表②Q 统计量——针对高阶自相关correlogram-Q-statistics STATA 命令:1.先回归reg 2.取出残差predict u,residual(不要忘记逗号)3. wntestq u Q 统计量如何看:p 值越小(越接近0)Q 值越大——表示存在自相关具体自相关的阶数可以看自相关系数图和偏相关系数图:STATA 命令:自相关系数图:ac u( 残差)或者窗口操作在Graphics ——Time-series graphs ——correlogram(ac)偏相关系数图:pac u 或者窗口操作在Graphics——Time-series graphs—— (pac)自相关与偏相关系数以及Q 统计量同时表示出来的方法:corrgram u 或者是窗口操作在 Statistics——Time-series——Graphs—— Autocorrelations&Partial autocorrelations ③LM 统计量——针对高阶自相关 STATA 命令:1.先回归reg 2.直接输入命令 estate bgodfrey,lags(n)或者窗口操作在 Statistics——Postestimation(倒数第二个)——Reports and Statistics(倒数第二个)——在里面选择 Breush-Godfrey LM(当然你在里面还可以找到方差膨胀因子还有DW 统计量等常规统计量)LM 统计量如何看:P 值越小(越接近 0)表示越显著(显著拒绝原假设),存在序列相关具体是几阶序列相关,你可以把滞后期写为几,当然默认是 1,(通常的方法是先看图,上面说的自相关和偏相关图以及Q 值,然后再利用LM 肯定)。

平稳时间序列存在自相关的问题的解决方案残差出现序列相关的补救措施:一阶自相关最近简单的方法是用AR(1)模型补救,就是在加一个残差的滞后项即可。

高阶的自相关用AR(n)模型补救。

AR 模型的识别与最高阶数的确定:可以通过自相关系数来获得一些有关 AR(p)模型的信息,如低阶 AR(p)模型系数符号的信息。

但是,对于自回归过程AR(p),自相关系数并不能帮助我们确定 AR(p)模型的阶数 p。

所以,可以考虑使用偏自相关系数k,k,以便更加全面的描述自相关过程AR(p)的统计特征。

且对于一个AR(p)模型,k,k 的最高阶数为p,也即AR(p)模型的偏自相关系数是 p 阶截尾的。

因此,可以通过识别AR(p)模型的偏自相关系数的个数,来确定 AR(p)模型的阶数 p,进而设定正确的模型形式,并通过具体的估计方法估计出AR(p)模型的参数如果AR(p)还解决不了则进一步使用:MA(q)模型,以及ARMA(p,q)模型 MA(q)MA(q)的偏自相关系数的具体形式随着 q 的增加变得越来越复杂,很难给出一个关于 q 的一般表达式,但是,一个MA(q)模型对应于一个AR(∞)模型。

因此,MA(q)模型的偏自相关系数一定呈现出某种衰减的形式是拖尾的。

故可以通过识别一个序列的偏自相关系数的拖尾形式,大致确定它应该服从一个MA(q) 过程。

ARMA(p,q)就是既含有AR 项又含有MA 项。

我们引入了自相关系数和偏自相关系数这两个统计量来识别 ARMA(p,q)模型的系数特点和模型的阶数。

但是,在实际操作中,自相关系数和偏自相关系数是通过要识别序列的样本数据估计出来的,并且随着抽样的不同而不同,其估计值只能同理论上的大致趋势保持一致,并不能精确的相同。

因此,在实际的模型识别中,自相关系数和偏自相关系数只能作为模型识别过程中的一个参考,并不能通过它们准确的识别模型的具体形式。

具体的模型形式,还要通过自相关和偏自相关系数给出的信息,经过反复的试验及检验,最终挑选出各项统计指标均符合要求的模型形式。

注:无论采取什么样的方式,只要能够把残差中的序列相关消除掉,又不会引入新的问题,这样的模型就是最优模型。

与平稳性检验相关的STATA命令及其统计量解析(P212 张晓峒)白噪声检验:1. Q 检验 wntestq var ,lag(n)2.Bartlett 检验 wntestb var ,table(表示结果以列显示,而不做图。

不加 table 就以图形的方式现实)或者在Statistics——Time-series——TEST——Bartlett 检验(第四个) 画密度图:1.概率密度图命令:pergram var ,generate(新变量名字)将概率密度的图上所生成的值生成并储存在新变量里,这个不是必须的,只是为了日后方便。

窗口:Statistics——Time-series——Graphs——Periodogram(第五个) 2.累积分布函数图命令:cumsp var ,generate(新变量名字)解释同上,并且这个生成新变量的功能似乎只能通过命令完成。

窗口:Statistics——Time-series——Graphs——Cumulative Spectral distribution 单位根检验(219)1.Dickey-Fuller 检验命令:dfuller var (,lags(#)/trend/noconstant/regress/)对变量做ADF 检验可以加滞后期或趋势项或不含常数项等等这些取决于你的模型。

窗口:Statistics——Time-series——TEST——ADF 单位根检验(第一个)在里面你也可以选择滞后期数,常数项等等。

如何看结果:原假设为:至少存在一个单位根;备选假设为:序列不存在单位根。

如果统计量小于后面的显著性水平给出的值且P 值很大——有单位;如果统计量大于后面的显著性水平给出的值且 P 值很小——无单位根 ADF 检验需要注意的地方:(1)必须为回归定义合理的滞后阶数,通常采用AIC 准则来确定给定时间序列模型的滞后阶数。

在实际应用中,还需要兼顾其他的因素,如系统的稳定性、模型的拟合优度等。

(2)可以选择常数和线性时间趋势,选择哪种形式很重要,因为检验显著性水平的 t 统计量在原假设下的渐进分布依赖于关于这些项的定义。

①如果在检验回归中含有常数,意味着所检验的序列的均值不为 0,一个简单易行的办法是画出检验序列的曲线图,通过图形观察原序列是否在一个偏离 0 的位臵随机变动,进而决定是否在检验时添加常数项;②如果在检验回归中含线性趋势项,意味着原序列具有时间趋势。

同样,决定是否在检验中添加时间趋势项,也可以通过画出原序列的曲线图来观察。

如果图形中大致显示了被检验序列的波动趋势随时间变化而变化,那么便可以添加时间趋势项。

Phillips-Perron 检验命令:pperron var , (,lags(#)/trend/noconstant/regress/)对变量做 PP 检验可以加滞后期或趋势项或不含常数项等等这些取决于你的模型。

窗口操作:Statistics——Time-series——TEST——PP 单位根检验(第三个)如何看结果:同ADF 一样原假设为:至少存在一个单位根;备选假设为:序列不存在单位根。

P 值越小(统计量大于各显著性水平值)——不存在单位根 P 值越大(统计量小于各显著性水平值)——存在单位根向量自相关回归VAR 模型向量自回归(VAR)模型是AR 模型的多元扩展,用以反映在一个系统中的多个变量之间的动态影像,格兰杰因果检验、脉冲响应、方差分解都是 VAR 模型中重要的分析工具。

与VAR 模型相关的STATA 命令与解析 1. VAR 模型的估计 STATA 命令:var 解释变量(,无常数项noconstant/滞后期lags(n)/ 外生变量exog(varlist)/constraints(numlist)线性约束的个数{注意:使用线性约束要提前定义,详情见建模中的各种小问题}/LIKEPOHL 滞后阶数选择的统计量lutstats)窗口操作:Statistics——Multivariate time series——VAR(第二项) 如何看结果:保存估计结果的命令:est store 名称 2. VAR 模型平稳性 STATA 命令:varstable(,graph 表示画出图形)如何看结果:特征值都在圆内,即都小于1,表示VAR 模型稳定窗口操作:Statistics ——Multivariate time series ——VAR diagnostics and tests ——check stability condition of VAR estimates 3. VAR 阶数的选择——滞后阶数的确定在VAR 模型中,正确的选择模型的滞后阶数,对于模型的估计和协整检验都产生一定的影响,小样本情况更是如此。

(1)STATA 命令:用于VAR 模型估计之前 varsoc 解释变量(,没有常数项noconstant/最高滞后期 maxlag(#)/ 外生变量 exog(varlist)/ 线性约束条件 constraints(numlist))(2)命令:用于模型估计之后 varsoc 解释变量(,estimates(estname)) 其中,estname 表示已经估计的VAR 模型的名字。

(1)(2)如何看结果:找最显著的阶数作为其滞后项(一般会标有※)(3)命令:用于模型估计之后(Wald 滞后排除约束检验)Varwle 窗口操作:Statistics——Multivariate time series——VAR diagnostics and tests——第一第二项如何看结果:看不同阶数上的联合显著性,看P 值,越小越显著,表示存在该阶滞后项。

4.残差的正态性与自相关检验 STATA 命令:1. 先进行var 回归2. varnorm 如何看结果:原假设是服从正态分布 P 值越小越显著拒绝原假设——不服从正态分布 P 值越大越不显著拒绝,原假设成立——服从正态分布自相关:窗口操作:Statistics——Multivariate time series—— VAR diagnostics and tests——LM Test 正态分布:窗口操作:Statistics——Multivariate time series ——VAR diagnostics and tests ——Test for normally(倒数第三项)5. Granger 因果关系检验格兰杰因果关系不同于我们平常意义上的因果关系,它是指一个变量对于另外一个变量具有延期影响。