芒果超媒2020年上半年财务状况报告

传媒周报:B站用户增长超预期,芒果超媒收到阿里投资意向申请

[Table_Summary]报告摘要:●一周行情:本周传媒(申万)指数整体上升0.04%,同期沪深300上升1.78%,板块跑输沪深300指数1.74个百分点,位列所有板块第24位。

从个股看,传媒(申万)板块涨幅排名前五位的个股分别是中体产业(26.85%)/青海春天(20%)/中国出版(10.76%)/利欧股份(9.39%)/上海电影(8.4%)。

腾信股份(-17.06%)/*ST富控(-13.68%)/掌阅科技(-13.1%)/联建光电(-9.78%)/迅游科技(-9.23%)领跌。

截至本周五(2020年11月20日),指数市盈率为15.14,低于历史均值(2014年至今)47.85;当前传媒(申万)板块相比沪深300估值溢价率为131%,低于历史估值溢价率均值(289%)。

●行业要闻:阿里创投提交对芒果超媒投资意向申请材料:芒果超媒分别于9月28日和10月31日发布公告,拟转让股本占公司总股本的5.26%,转让价格不低于66.23元/股。

截至公司公开征集截止时间,公司控股股东芒果传媒收到阿里创投一家意向方提交的申请材料。

爱奇艺发布三季报:会员用户同比略有下降,亏损持续收窄。

爱奇艺本周公布三季报,会员收入40亿(占比55%,YOY+7%),其中付费会员数1.048亿,同比下降0.9%;广告收入18亿(占比25.6%,YOY-11%)。

哔哩哔哩发布三季报:用户增长大超预期,多元化变现能力持续增强。

公司月均活跃用户数同比增长54%达1.97亿人,日均活跃用户数同比增长42%达5300万人。

从营收结构来看,游戏业务实现营收12.75亿元,同比增长36.7%,营收规模仍居首位,但其占比已逐渐下降至40%以下。

与此同时,增值服务实现营收9.80亿元,占比30.4%,同比增长116.5%;广告业务实现营收5.58亿元,占比17.3%,同比增长125.5%;电商及其他业务实现营收4.13亿元,占比12.8%,同比增长82.8%。

传媒财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某传媒公司的财务状况进行深入分析,通过对公司财务报表的解读,评估其盈利能力、偿债能力、运营能力和成长能力,为管理层提供决策依据,同时也为投资者提供参考。

二、公司简介某传媒公司成立于20XX年,主要从事媒体内容制作、广告代理、新媒体运营和影视制作等业务。

公司经过多年的发展,已成为行业内具有影响力的企业之一。

本报告所分析的财务数据为20XX年度及20XX年上半年的数据。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至20XX年6月30日,公司流动资产总额为XX亿元,较年初增长XX%。

其中,货币资金为XX亿元,应收账款为XX亿元,存货为XX亿元。

流动资产占比为XX%,表明公司短期偿债能力较强。

- 非流动资产分析:截至20XX年6月30日,公司非流动资产总额为XX亿元,较年初增长XX%。

主要构成包括固定资产、无形资产和长期投资等。

非流动资产占比为XX%,表明公司长期发展潜力较大。

2. 负债结构分析- 流动负债分析:截至20XX年6月30日,公司流动负债总额为XX亿元,较年初增长XX%。

主要构成包括短期借款、应付账款和预收账款等。

流动负债占比为XX%,表明公司短期偿债压力适中。

- 非流动负债分析:截至20XX年6月30日,公司非流动负债总额为XX亿元,较年初增长XX%。

主要构成包括长期借款和应付债券等。

非流动负债占比为XX%,表明公司长期偿债能力较强。

3. 所有者权益分析- 截至20XX年6月30日,公司所有者权益总额为XX亿元,较年初增长XX%。

其中,实收资本为XX亿元,资本公积为XX亿元,盈余公积为XX亿元,未分配利润为XX亿元。

所有者权益占比为XX%,表明公司财务状况稳健。

(二)利润表分析1. 营业收入分析- 20XX年度,公司营业收入为XX亿元,较上年同期增长XX%。

其中,广告代理收入为XX亿元,新媒体运营收入为XX亿元,影视制作收入为XX亿元。

价值链视角下芒果超媒的财务战略研究

价值链视角下芒果超媒的财务战略研究摘要随着经济的发展和竞争的不断加剧,外界社会环境、经济环境对企业经营发展的影响越来越大。

在这样的时代背景下企业为了更好的应对环境变化带来的影响,引进了价值链视角下财务战略方法来对企业经营发展做出全局性的判断,以激发企业价值增值的潜力。

本文以芒果超媒为研究对象,从企业日常经营活动和主营业务出发,以价值链和财务战略理论为基础,分析芒果超媒在上市和进行资产重组后如何根据环境动因找到并调整自己的价值链,改变财务战略从而扭转亏盈的。

除此之外,本文还分析了芒果超媒价值链财务战略的运用现状,发现了企业营业收入结构不稳定、非核心业务取舍不当、核心业务需再度升级等问题,提出了提高用户满意度优化营业收入结构、围绕财务战略及时优化企业价值链、丰富价值链中间环节开拓海外市场对核心业务进行增值等建议。

关键词:价值链;财务战略:芒果超媒:媒体业价值链Research on Financial Strategy7 of Mango Supermedia From thePerspective Of Value ChainAbstractWitli the development of economy and the contmuous intensification of competition, tlie external social environment and economic environment are becommg more and more unpredictable, which has an mcreasing impact on die operation and development of enterprises. In tliis era, in order to better cope with the impact of environmental changes, enterprises have mtroduced tlie financial strategy metliod tlie perspective of value cliam to make ail overall judgment on the enterprises operation and de\-elopment. Maximize die potential for enterprise value growth. Based on the analysis of niaiigo super media value cham under die perspective of financial strategy, startmg from the enterprise daily business activities and mam business, based on the value chain theory and financial strategy, analysis of niango super media after tlie listing and asset restructuring of how to find and adjust according to the environmental factors to tlieir value chain change financial strategy to revers已exliibit. In addition, tlus paper also analyzes the application status of the finan&al strategy of mango's super media value chain, puts forward its potential problems, and pro\ddes solutions.Key words: value cham; Fmancial strategy; Mango supermedia; The media value chain摘要 (I)Abstract .................................................................................................................... I I —、绪论 .. (1)(-)研究背景和意义 (1)(二)文献综述 (1)二、芒果超媒价值链财务战略应用的现状 (2)(-)芒果超媒发展概况 (2)(二)................................. 芒果超媒价值链应用的现状3(三)................... 芒果超媒基于价值链视角下财务战略的实施31 •战略合作融资战略 (3)2. IP增值战略 (4)3. 围绕核心业务制定价值链增值财务战略 (5)三、芒果超媒价值链财务战略应用方面存在的问题 (5)(-)企业营业收入结构不稳定 (5)(二)..................................... 非核心业务的取舍不当6(三)....................................... 核心业务需再度升级6四、完善芒果超媒价值链财务战略的建议 (6)(-)提高用户满意度优化企业营业收入结构 (7)(二)............. 围绕财务战略及时优化企业价值链取舍非核心业务7(三)丰富连接价值链上下游的中间环节对核心业务进行再增值 (7)(四)................... 抢占国外蓝海市场延伸企业核心业务价值链8五、结论. (8)参考文献 (9)致谢 (10)一、绪论(一)研究背景和意义价值链最先由哈佛大学迈克尔波特教授提出,他认为从整体角度去看企业无法体现出其竞争优势,竞争优势来源于企业在设计、生产、营销、交货等过程及辅助过程中所进行的许多相互分离的活动。

芒果超媒新媒体平台主营业务分解(2021年)

1. 湖南广电旗下新媒体融合平台 芒果超媒是湖南广播电视台旗下的新媒体融合平台,其前身为上市公司“快乐购” 。 2018 年 6 月快乐购重大资产重组获得证监会审批通过,湖南广电旗下快乐阳光、 芒果互娱、天娱传媒、芒果影视和芒果娱乐 5 家公司整体作价 115 亿元打包注入 快乐购,正式成为国内 A 股首家国有控股的视频平台。快乐购也同步正式正名为 芒果超媒。芒果超媒以芒果 TV 在线视频平台为主阵地,形成了涵盖新媒体平台 运营、内容制作、艺人经纪、音乐版权、游戏发行及 IP 内容在内的完整的产业 链,成为湖南广电打造新型主流媒体集团的重要平台。 2. 主营业务拆分 芒果超媒旗下的主营业务主要包括: 图1:芒果超媒主营业务拆分

2. 新媒体平台运营(运营商业务): 公司运营商业务主要是为 IPTV 运营商、OTT 运营商以及电信移动运营商提供播 控或者内容服务。合作方式上,在湖南省内,公司重点以湖南 IPTV 为核心,按 用户数收取基本服务费和增值点播业务费。湖南省外,公司则主要就付费点播增 值业务进行收费。截止 2020 年上半年,运营商大屏业务已覆盖 31 个省级行政区 域,整体用户规模近 1.5 亿,省外业务收入与利润占比持续提升。2020 年全年 运营商业务收入达 16.8 亿元,同比增长 32%。

内容目录

1、 以芒果 TV为核心的新媒体平台 1. 湖南广电旗下新媒体融合平台 2. 主营业务拆分 1. 新媒体平台运营(互联网视频) 2. 新媒体平台运营(运营商业务) 3. 新媒体互动娱乐内容制作 4. 媒体零售业务 3. 股东协同优势凸显 4. 财务上保持持续盈利

芒果超媒2018年财务状况报告-智泽华

芒果超媒2018年财务状况报告一、资产构成1、资产构成基本情况芒果超媒2018年资产总额为1,211,137.68万元,其中流动资产为866,536.42万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的29.16%、25.56%和23.2%。

非流动资产为344,601.26万元,主要分布在无形资产和长期投资,分别占企业非流动资产的82.89%、9.06%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的30.23%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为1,211,137.68万元,与2017年的227,427.97万元相比成倍增长,增长4.33倍。

4、资产的增减变化原因以下项目的变动使资产总额增加:无形资产增加280,921.09万元,存货增加214,110.52万元,预付款项增加180,975.69万元,货币资金增加142,149万元,应收账款增加112,529.08万元,长期投资增加23,572.61万元,应收票据增加9,320万元,固定资产增加9,136.83万元,其他应收款增加6,383.21万元,长期待摊费用增加3,081.11万元,其他流动资产增加2,002.29万元,其他非流动资产增加37.91万元,共计增加984,219.33万元;以下项目的变动使资产总额减少:递延所得税资产减少57.8万元,应收利息减少451.82万元,共计减少509.62万元。

增加项与减少项相抵,使资产总额增长983,709.71万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况芒果超媒2018年负债总额为643,712.26万元,资本金为99,002.35万元,所有者权益为567,425.42万元,资产负债率为53.15%。

在负债总额中,流动负债为617,945.75万元,占负债和权益总额的51.02%;短期借款为19,609.76万元,非流动负债为25,766.51万元,金融性负债占资金来源总额的3.75%。

300413芒果超媒2023年三季度现金流量报告

芒果超媒2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为600,039.79万元,与2022年三季度的794,575.49万元相比有较大幅度下降,下降24.48%。

企业通过销售商品、提供劳务所收到的现金为285,334.23万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的47.55%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加4,153.76万元。

二、现金流出结构分析2023年三季度现金流出为418,217.67万元,与2022年三季度的870,695.36万元相比有较大幅度下降,下降51.97%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的49.16%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:收到其他与投资活动有关的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度芒果超媒投资活动收回资金220,527.75万元;经营活动创造资金4,153.76万元。

2023年三季度芒果超媒筹资活动需要净支付资金42,859.39万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空76,088.9万元,2023年三季度扭亏为盈,现金净增加181,818.43万元。

2023年三季度经营活动产生的现金流量净额为4,153.76万元,与2022年三季度的54,267.34万元相比有较大幅度下降,下降92.35%。

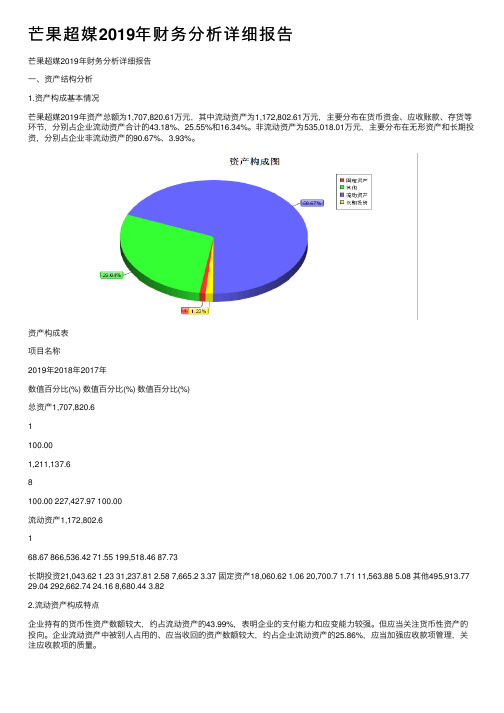

芒果超媒2019年财务分析详细报告

芒果超媒2019年财务分析详细报告芒果超媒2019年财务分析详细报告⼀、资产结构分析1.资产构成基本情况芒果超媒2019年资产总额为1,707,820.61万元,其中流动资产为1,172,802.61万元,主要分布在货币资⾦、应收账款、存货等环节,分别占企业流动资产合计的43.18%、25.55%和16.34%。

⾮流动资产为535,018.01万元,主要分布在⽆形资产和长期投资,分别占企业⾮流动资产的90.67%、3.93%。

资产构成表项⽬名称2019年2018年2017年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产1,707,820.61100.001,211,137.68100.00 227,427.97 100.00流动资产1,172,802.6168.67 866,536.42 71.55 199,518.46 87.73长期投资21,043.62 1.23 31,237.81 2.58 7,665.2 3.37 固定资产18,060.62 1.06 20,700.7 1.71 11,563.88 5.08 其他495,913.77 29.04 292,662.74 24.16 8,680.44 3.822.流动资产构成特点企业持有的货币性资产数额较⼤,约占流动资产的43.99%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币性资产的投向。

企业流动资产中被别⼈占⽤的、应当收回的资产数额较⼤,约占企业流动资产的25.86%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项⽬名称2019年2018年2017年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产1,172,802.61100.00 866,536.42 100.00 199,518.46 100.00存货191,637.53 16.34 221,481.24 25.56 7,370.72 3.69 应收账款299,701.05 25.55 134,087.69 15.47 21,558.62 10.81 其他应收款3,594.63 0.31 7,592.28 0.88 1,209.08 0.61 交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据9,545.64 0.81 9,320 1.08 0 0.00货币资⾦506,422.46 43.18 252,640.95 29.16 110,491.95 55.38 其他161,901.3 13.80 241,414.25 27.86 58,888.1 29.523.资产的增减变化2019年总资产为1,707,820.61万元,与2018年的1,211,137.68万元相⽐有较⼤增长,增长41.01%。

传媒行业财务分析报告(3篇)

第1篇一、前言随着科技的飞速发展,传媒行业在我国经济中的地位日益凸显。

传媒行业涵盖了广播、电视、报纸、杂志、网络等多种形式,是信息传播的重要载体。

本报告将从传媒行业的整体财务状况、主要财务指标分析、行业发展趋势以及风险与挑战等方面进行深入剖析。

二、传媒行业整体财务状况1. 行业规模近年来,我国传媒行业市场规模持续扩大,根据相关数据统计,2019年我国传媒行业市场规模达到1.2万亿元,同比增长10%。

预计未来几年,随着政策的支持和消费需求的增长,传媒行业市场规模将继续保持稳定增长。

2. 行业结构我国传媒行业结构较为复杂,主要包括以下几类:(1)传统媒体:报纸、杂志、广播、电视等;(2)新媒体:网络媒体、移动媒体、社交媒体等;(3)内容制作与发行:影视制作、动漫制作、游戏开发等。

在行业结构中,新媒体的发展势头强劲,逐渐成为传媒行业的新引擎。

三、主要财务指标分析1. 营业收入营业收入是衡量企业盈利能力的重要指标。

近年来,我国传媒行业营业收入整体呈上升趋势。

以2019年为例,传媒行业营业收入达到1.2万亿元,同比增长10%。

其中,新媒体营业收入增长最快,达到4000亿元,同比增长20%。

2. 净利润净利润是衡量企业盈利能力的关键指标。

2019年,我国传媒行业净利润为600亿元,同比增长8%。

其中,新媒体净利润增长迅速,达到200亿元,同比增长15%。

3. 毛利率毛利率是企业盈利能力的直接体现。

2019年,我国传媒行业毛利率为30%,略高于2018年的29%。

其中,新媒体毛利率为40%,高于传统媒体。

4. 资产负债率资产负债率是企业财务风险的重要指标。

2019年,我国传媒行业资产负债率为50%,略低于2018年的52%。

这说明传媒行业整体财务状况较为稳健。

四、行业发展趋势1. 数字化转型随着互联网技术的快速发展,传媒行业正在经历一场深刻的数字化转型。

新媒体、移动媒体等新兴媒体形式迅速崛起,成为传媒行业的新增长点。

芒果超媒财务报告分析(3篇)

第1篇摘要:芒果超媒(股票代码:300413)作为我国领先的互联网视频平台之一,近年来在内容创新、技术创新和市场拓展等方面取得了显著成绩。

本文通过对芒果超媒的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率和现金流状况,为投资者提供决策参考。

一、公司简介芒果超媒成立于2007年,原名芒果传媒,后更名为芒果超媒。

公司主营业务包括互联网视频平台运营、广告业务、内容制作与发行等。

公司旗下拥有芒果TV、快乐阳光、天娱传媒等多个知名品牌,覆盖了网络视频、综艺娱乐、影视制作等多个领域。

二、财务报告分析(一)营业收入1. 收入构成:根据芒果超媒的财务报告,公司营业收入主要由以下几部分构成:(1)互联网视频平台运营收入:包括会员服务收入、广告收入、版权销售收入等。

(2)广告业务收入:包括品牌广告、效果广告等。

(3)内容制作与发行收入:包括电视剧、综艺节目、电影等版权销售收入。

2. 收入趋势:近年来,芒果超媒营业收入保持稳定增长。

以2021年为例,公司实现营业收入52.76亿元,同比增长26.36%。

其中,互联网视频平台运营收入为37.97亿元,同比增长33.45%;广告业务收入为10.06亿元,同比增长20.76%;内容制作与发行收入为4.73亿元,同比增长14.36%。

(二)毛利率1. 毛利率构成:芒果超媒的毛利率主要由以下几部分构成:(1)互联网视频平台运营毛利率:主要受会员服务收入和广告收入的影响。

(2)广告业务毛利率:主要受品牌广告和效果广告的影响。

(3)内容制作与发行毛利率:主要受版权销售收入的影响。

2. 毛利率趋势:近年来,芒果超媒毛利率有所波动。

以2021年为例,公司毛利率为25.35%,同比下降0.42个百分点。

其中,互联网视频平台运营毛利率为24.86%,同比下降0.61个百分点;广告业务毛利率为28.08%,同比上升0.15个百分点;内容制作与发行毛利率为20.76%,同比上升0.36个百分点。

新传媒公司财务分析报告(3篇)

第1篇一、前言新传媒公司成立于2010年,是一家专注于新媒体领域,集内容创作、平台运营、广告推广、技术研发于一体的综合性企业。

近年来,随着互联网的快速发展,新传媒行业迎来了前所未有的机遇。

本报告将从新传媒公司的财务状况、盈利能力、偿债能力、运营能力等方面进行详细分析,以期为公司的未来发展提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年底,新传媒公司总资产为10亿元,其中流动资产为6亿元,占总资产比例的60%;非流动资产为4亿元,占总资产比例的40%。

流动资产中,货币资金、应收账款、存货等分别占比为15%、40%、20%;非流动资产中,固定资产、无形资产、长期投资等分别占比为30%、20%、20%。

(2)负债结构分析截至2022年底,新传媒公司总负债为5亿元,其中流动负债为3亿元,占总负债比例的60%;非流动负债为2亿元,占总负债比例的40%。

流动负债中,短期借款、应付账款、预收账款等分别占比为15%、40%、20%;非流动负债中,长期借款、长期应付款等分别占比为30%、10%。

2. 利润表分析(1)营业收入分析2022年,新传媒公司营业收入为8亿元,同比增长15%。

其中,广告收入为3亿元,同比增长10%;内容创作收入为2亿元,同比增长20%;技术研发收入为3亿元,同比增长10%。

(2)营业成本分析2022年,新传媒公司营业成本为6亿元,同比增长10%。

其中,广告成本为2亿元,同比增长5%;内容创作成本为1.5亿元,同比增长15%;技术研发成本为2.5亿元,同比增长8%。

(3)利润分析2022年,新传媒公司实现净利润1.2亿元,同比增长20%。

其中,营业利润为1.8亿元,同比增长15%;投资收益为0.2亿元,同比增长50%;营业外收支为0.1亿元,同比增长50%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2022年,新传媒公司毛利率为25%,较上年同期提高2个百分点。

300413芒果超媒2022年经营风险报告

芒果超媒2022年经营风险报告一、经营风险分析1、经营风险芒果超媒2022年盈亏平衡点的营业收入为805,450.57万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为41.23%,表示企业当期经营业务收入下降只要不超过564,983.41万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,芒果超媒2022年的带息负债为275,011.8万元,企业的财务风险系数为1.13。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,137,467.52万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)1,062,122.12 1,699,716.421,880,630.86非流动负债5,724.43 -82.26 22,897.73 300 18,332.99 -19.94 固定资产18,692.43 3.5 18,445.03 -1.32 16,527.59 -10.4 长期投资2,288.3 -89.13 2,388.25 4.37 8,750.49 266.42、营运资本变化情况2022年营运资本为1,137,467.52万元,与2021年的1,001,619.86万元相比有较大增长,增长13.56%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供26,738.06万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货166,032.46 -13.36 168,954.67 1.76 160,013.18 -5.29 应收账款297,669.67 -0.68 311,374.29 4.6 323,543.15 3.91 其他应收款5,116.81 42.35 4,056.84 -20.72 5,435.13 33.97 预付账款139,835.02 24 183,435 31.18 165,021.85 -10.04其他经营性资产150,194.91 205.72 116,439.3 -22.47 108,834.82 -6.53 合计758,848.86 15.53 784,260.1 3.35 762,848.14 -2.73经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款521,708.73 3.34 496,093.52 -4.91 483,609.68 -2.52 其他应付款16,065.12 -20.84 14,908.62 -7.2 13,094.52 -12.17 预收货款0 -100 0 - 0 - 应付职工薪酬85,671.28 45.36 98,039.41 14.44 98,892.13 0.87 应付股利0 - 0 - 0 - 应交税金13,152.79 -4.39 12,347.46 -6.12 20,356.23 64.86 其他经营性负债146,917.38 1,548.98 170,942.82 16.35 120,157.5 -29.71 合计783,515.31 7.92 792,331.83 1.13 736,110.07 -7.14、营运资金需求的变化2021年营运资金需求为负8,071.73万元,2022年营运资金需求26,738.06万元。

乘风破浪的芒果超媒

乘风破浪的芒果超媒作者:王不易来源:《财富生活·上半月》2020年第09期《乘风破浪的姐姐》火了之后,多家券商开始替芒果超媒算账:赞助品牌数达13个,广告收入中性预测为4.55亿元;会员收入中性预测为27.93亿元,总计32.48亿元。

芒果超媒市值也“乘风破浪”跨过千亿大关,一度超越爱奇艺。

7月10日,芒果超媒发布2020年半年度业绩预告。

报告期内,芒果超媒预计实现归母净利润10.4亿元~11.4亿元,而2019财年全年芒果超媒的归母净利润为11.56亿元。

也就是说,芒果超媒预计今年半年将完成去年一年的业绩。

《乘风破浪的姐姐》并不是第一个让芒果系腰板笔直的综艺节目,2015年在湖南卫视和芒果TV播出的《爸爸去哪儿》第三季,单独家冠名费就5亿元,80%的硬广资源卖出6.7亿元。

后来的《歌手》四个季度的累积收入达40亿元。

据说《乘风破浪的姐姐》一开始并不被看好。

芒果综艺等级分为S/A/B,S是最高级,《乘风破浪的姐姐》最初的定级只有A。

这一点从赞助商的出价就能看出来:初期只有梵蜜琳和SKG两家赞助商,梵蜜琳前期冠名只花了1000万元,捡了个大便宜。

湖南卫视当年内部搞公司的,除了创办华夏影视的欧阳常林就是创办天娱传媒的张华立了。

他们二人对体制和市场的认知十分清晰,知道在体制内难以放开手脚,选择了办公司。

2003年创办天娱后,张华立的目标就是把天娱做上市。

2008年,湖南广电曾计划由旗下上市公司电广传媒收购湖南广电手中现有的内容资产,张华立就是当时整合的参与者。

那几年是“制播分离”喊得最热的时候,上海文广在黎瑞刚的掌舵下于2009年完成了整体转企改革,但整合最终搁置了。

后来2010年芒果传媒(前身是快乐购)成立,欧阳常林兼任董事长,张华立任总裁,龙丹妮等任董事。

2014年,芒果TV上线。

2018年,湖南广电旗下快乐阳光(芒果TV运营主体)、芒果互娱、天娱传媒、芒果影视、芒果娱乐五家公司全部装入芒果传媒,改名芒果超媒,重组上市。

芒果超媒盈利模式及财务绩效研究

芒果超媒盈利模式及财务绩效研究芒果超媒盈利模式及财务绩效研究随着互联网的高速发展以及人们对媒体内容的多样需求,传统媒体正面临着巨大的挑战。

而在这个背景下,新媒体平台崛起,成为了媒体行业的一种新趋势。

而中国著名的新媒体平台之一——芒果超媒,凭借其独特的盈利模式和出色的财务绩效,成功地实现了从传统媒体到新媒体的转型。

首先,芒果超媒主要通过广告收入来实现盈利。

作为一个新媒体平台,芒果超媒拥有庞大而活跃的用户群体,因此吸引了众多广告商的关注。

芒果超媒利用这一优势,提供个性化的广告定制服务,将广告精准地投放给目标用户,并通过广告费用获取收益。

同时,芒果超媒还将自身定位为内容分发平台,不仅能为广告商带来曝光,也能为用户提供丰富多样的内容。

通过提供高质量的内容和创新的广告形式,芒果超媒实现了广告收入的稳定增长。

其次,芒果超媒通过付费会员制度来实现盈利。

芒果超媒提供了付费会员服务,会员用户可以享受到更多的独家内容、高清无广告观看体验和会员专属活动等特权。

这种付费会员制度不仅为用户提供了更好的服务,也为芒果超媒带来了可观的收入。

根据统计数据显示,芒果超媒的付费会员数量在持续增长,并且会员用户的续费率也较高,为芒果超媒带来了稳定的收入来源。

此外,芒果超媒还通过内容授权和衍生品销售来实现盈利。

芒果超媒积极寻求与热门综艺节目、影视剧等内容制作方的合作,购买其独家版权或进行内容授权。

然后,芒果超媒通过将这些内容授权给其他平台播放,或者进行衍生品开发和销售,从中获得收益。

这种模式不仅能够提高芒果超媒的影响力和知名度,还能为其带来丰厚的利润。

在财务绩效方面,芒果超媒取得了令人瞩目的成绩。

根据其公开披露的财务数据显示,芒果超媒在近几年的盈利能力稳步提升。

广告收入和付费会员收入是其主要的收入来源,而这两个方面的收入都保持了明显的增长趋势。

此外,通过成功地与内容制作方进行合作,芒果超媒的版权授权和衍生品销售也为其贡献了可观的收入。

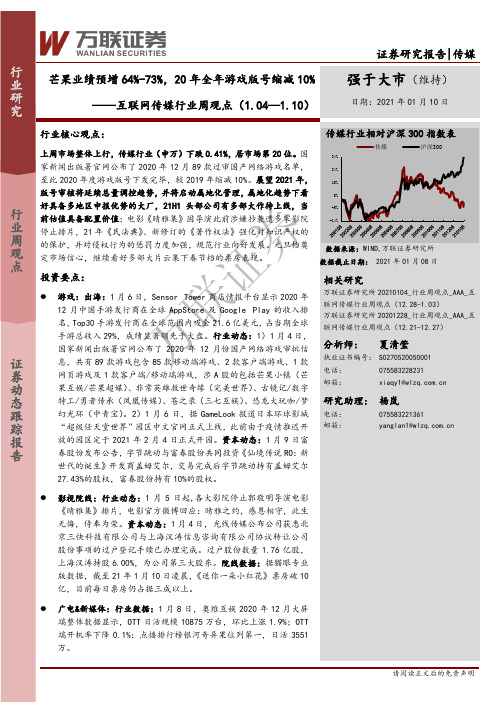

互联网传媒行业周观点:芒果业绩预增64%-73%,20年全年游戏版号缩减10%

万联证券证券研究报告|传媒芒果业绩预增64%-73%,20年全年游戏版号缩减10%强于大市(维持)——互联网传媒行业周观点(1.04—1.10)日期:2021年01月10日[Table_Summary] 行业核心观点:上周市场整体上行,传媒行业(申万)下跌0.41%,居市场第20位。

国家新闻出版署官网公布了2020年12月89款过审国产网络游戏名单,至此2020年度游戏版号下发完毕,较2019年缩减10%。

展望2021年,版号审核将延续总量调控趋势,并将启动属地化管理,属地化趋势下看好具备多地区申报优势的大厂,21H1头部公司有多部大作待上线,当前估值具备配置价值;电影《晴雅集》因导演此前涉嫌抄袭遭多家影院停止排片,21年《民法典》、新修订的《著作权法》强化对知识产权的的保护,并对侵权行为的惩罚力度加强,规范行业向好发展。

元旦档奠定市场信心,继续看好多部大片云集下春节档的票房表现。

投资要点:⚫ 游戏:出海:1月6日,Sensor Tower 商店情报平台显示2020年12月中国手游发行商在全球AppStore 及Google Play 的收入排名,Top30手游发行商在全球范围内吸金21.6亿美元,占当期全球手游总收入29%,成绩显著领先于大盘。

行业动态:1)1月4日,国家新闻出版署官网公布了2020年12月份国产网络游戏审批信息,共有89款游戏包含85款移动端游戏、2款客户端游戏、1款网页游戏及1款客户端/移动端游戏,涉A 股的包括芒果小镇(芒果互娱/芒果超媒)、非常英雄救世奇缘(完美世界)、古镜记/数字特工/勇者传承(凤凰传媒)、苍之录(三七互娱)、恐龙大玩咖/梦幻光环(中青宝)。

2)1月6日,据GameLook 报道日本环球影城“超级任天堂世界”园区中文官网正式上线,此前由于疫情推迟开放的园区定于2021年2月4日正式开园。

资本动态:1月9日富春股份发布公告,字节跳动与富春股份共同投资《仙境传说RO :新世代的诞生》开发商盖姆艾尔,交易完成后字节跳动持有盖姆艾尔27.43%的股权,富春股份持有10%的股权。

芒果超媒2020年财务风险分析详细报告

芒果超媒2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供24,666.45万元的资金供长期使用。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供428,032.98万元的营运资本。

3.总资金需求该企业资金富裕,富裕452,699.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为462,402.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是660,336.43万元,实际已经取得的短期带息负债为75,208.11万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为858,270.08万元,企业有能力在3年之内偿还的贷款总规模为1,056,203.74万元,在5年之内偿还的贷款总规模为1,452,071.05万元,当前实际的带息负债合计为75,208.11万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供433,757.41万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为200,639.74万元,存货为166,032.46万元,应收账款为297,669.67万元,其他应收款为5,116.81万元,应付账款为521,708.73万元,货币资金为533,631.98万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

芒果超媒股份董事长-张华立投资任职及风险报告

芒果超媒股份董事长-张华立投资任职及风险报告一、基本信息 (3)1.1关联公司汇总 (3)1.2合作伙伴 (3)二、担任法定代表人的企业信息 (3)三、对外投资企业信息 (3)四、在外任职企业信息 (3)五、个人风险信息 (4)5.1被执行人 (4)5.2失信被执行人 (4)5.3限制消费令 (4)5.4终本案件 (4)5.5股权出质 (4)5.6股权质押 (4)5.7股权冻结 (4)5.8开庭公告 (4)5.9法院公告 (4)5.10立案信息 (4)5.11裁判文书 (4)5.12送达公告 (5)六、个人历史信息 (5)6.1历史担任法定代表人 (5)6.2历史对外投资 (5)6.3历史在外任职 (5)6.4历史被执行人 (5)6.5历史失信被执行人 (5)6.6历史限制消费令 (5)6.7历史股权出质 (5)6.8历史股权冻结 (5)6.9历史开庭公告 (5)6.10历史法院公告 (5)6.11历史裁判文书 (5)一、基本信息姓名:张华立个人介绍:张华立,现任湖南广播电视台党委委员、副台长、总编辑,湖南广播影视集团有限公司总经理、芒果传媒董事、芒果超媒股份有限公司董事长。

1.1关联公司汇总1.2合作伙伴二、担任法定代表人的企业信息张华立共担任3 家企业的法定代表人三、对外投资企业信息暂无对外投资企业,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考四、在外任职企业信息张华立共在外任职5 家企业五、个人风险信息5.1被执行人暂无被执行人,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.2失信被执行人暂无失信被执行人,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.3限制消费令暂无限制消费令,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.4终本案件暂无终本案件,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.5股权出质暂无股权出质,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.6股权质押暂无股权质押,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.7股权冻结暂无股权冻结,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.8开庭公告暂无开庭公告,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.9法院公告暂无法院公告,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.10立案信息暂无立案信息,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.11裁判文书暂无裁判文书,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考5.12送达公告暂无送达公告,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考六、个人历史信息6.1历史担任法定代表人暂无历史担任法定代表人,不排除存在时间相对滞后或工商未公示的情况,仅供客户参考6.2历史对外投资张华立历史共对外投资1 家企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

433,208.9 225,202.19

759.9

759.9

39.43 1,245,906.5 121,821.77

4

108.93

52,841.41

493,665.47

30.47

23,740.47

262,258.78

-73.30 50,079.9 16,430.44

9.71 147,052.87

-91.98

内部资料,妥善保管

第2页 共9页

4、资产的增减变化原因

以下项目的变动使资产总额增加:无形资产增加76,046.43万元,货币 资金增加52,841.41万元,应收账款增加23,740.47万元,其他流动资产增 加16,430.44万元,开发支出增加7,126.67万元,预付款项增加2,715.8万 元,其他非流动资产增加46.82万元,共计增加178,948.05万元;以下项 目的变动使资产总额减少:应收利息减少55.83万元,递延所得税资产减少 399.28万元,长期待摊费用减少680.48万元,固定资产减少2,167.52万元, 其他应收款减少4,077.29万元,应收票据减少5,993.95万元,交易性金融 资产减少6,380.45万元,长期股权投资减少19,400.73万元,存货减少 28,578.9万元,共计减少67,734.42万元。各项科目变化引起资产总额增加 179,979.84万元。

0

48.53 5,822.04

2,715.8

-55.83 -4077.29

79.72

58,158.07

541,490.45

108.27

76,046.43

509,255.33

- 7,886.57 7,126.67

10.84

11.99

9.95 48.83

1.88 -100.00

-41.19 12.03

17.55 937.84

19.35 433,208.9

2.09 18,699.59

-

759.9

69.93 1,245,906.5 4

27.42 493,665.47

14.84 262,258.78

15.07 213,697.42

30.07 541,490.45

26.95 509,255.33

1.16 16,532.08 0.05 7,886.57

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

流动资产

货币资金 应收账款 存货 预付款项 其他流动资产 其他应收款 应收票据

806,200.27

210,995.16 182,812.47 146,191.77 131,566.18 126,037.18

6,665.06 1,236.7

9

11.2

1,124,084.7 317,884.5 7

440,824.05 229,828.89

55,705.84 238,518.31

33,649.46 -92387.72

12,770.89 144,337.07

55.83 -639.92 9,899.33 3,234.27

483,332.37 214,392.54

项目名称

资产构成表(万元)

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

总资产

1,075,140.1

100.00 1,607,417.1 4

100.00 1,787,396.9 9

100.00

流动资产

货币资金 应收账款 存货 非流动资产 无形资产 固定资产 开发支出

内部资料,妥善保管

第3页 共9页

其他非82

86.23

二、负债及权益构成 1、负债及权益构成基本情况

芒果超媒2020年上半年负债总额为812,942.15万元,实收资本为 178,037.75万元,所有者权益为974,454.84万元,资产负债率为45.48%。 在负债总额中,流动负债为807,366.05万元,占负债和权益总额的45.17%; 非流动负债为5,576.1万元,占负债和权益总额的0.31%。

69.71

27.62 14.67 11.96 30.29 28.49

0.92 0.44

2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的39.8%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

内部资料,妥善保管

第1页 共9页

项目名称

流动资产构成表(万元)

2018年上半年

芒果超媒2020年上半年财务状况报告

一、资产构成 1、资产构成基本情况

芒果超媒2020年上半年资产总额为1,787,396.99万元,其中流动资产 为1,245,906.54万元,主要以货币资金、应收账款、存货为主,分别占流 动资产的39.62%、21.05%和17.15%。非流动资产为541,490.45万元,主 要以无形资产、固定资产、开发支出为主,分别占非流动资产的94.05%、 3.05%和1.46%。

806,200.27

210,995.16 182,812.47 146,191.77 268,939.83 208,006.71

22,519.7 0

74.99 1,124,084.7 7

19.62 440,824.05

17.00 238,518.31

13.60 242,276.32

25.01 483,332.37

100.00 1,124,084.7 7

26.17 440,824.05

22.68 238,518.31

18.13 242,276.32

16.32 144,337.07

15.63 33,649.46

0.83 0.15

9,899.33 8,143.95

100.00 1,245,906.5 4

39.22 493,665.47

21.22 262,258.78

21.55 213,697.42

12.84 147,052.87

2.99 50,079.9

0.88 0.72

5,822.04 2,150

100.00

39.62 21.05 17.15 11.80

4.02 0.47 0.17

3、资产的增减变化 2020年上半年总资产为1,787,396.99万元,与2019年上半年的 1,607,417.14万元相比有较大增长,增长11.2%。

项目名称

总资产

流动资产

货币资金 应收账款 其他流动资产 预付款项 应收利息 其他应收款 非流动资产 无形资产 开发支出

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%)

数值

2020年上半年 差值 增长率(%)

1,607,417.1 532,277.04

4

49.51 1,787,396.9 179,979.84