现金流量表水平垂直分析共37页文档

现金流量表水平垂直分析

研究企业的净现金流量情况,评估企业的盈利能力和现金储备状况。

分析结果

盈利能力

分析现金流量表有助于了解企业 的盈利能力和财务稳定性。

经营状况

通过分析现金流量的变化趋势, 可以评估企业的经营状况和未来 发展潜力。

决策参考

准确的现金流量信息可为决策制 定提供重要参考,帮助企业优化 资金使用和经营策略。

结论

通过对现金流量表的水平垂直分析,我们可以全面了解企业的财务状况和经 营情况,为决策提供有力支持。

通过分析现金流量表,可以了解企业的经营能力和盈利能力。

2 支持决策制定

准确的现金流量信息可以为企业决策提供依据,如经营策略的调整和资金使用的优化。

水平分析

1

分析过去几个会计期间的现金流量表

比较企业在不同期间的现金流量情况,寻找变化的趋势。

2

比较不同期间的现金流对比

确定现金流量的增长或减少,并分析其影响因素。

3

发现现金流量的变化趋势

识别现金流量波动的原因,预测未来的现金流趋势。

现金流量表水平垂直分析演示文稿

现金流量表简介

定义和用途

水平分析

过去几个会计期间的现金流量 表分析

垂直分析

各项现金流量的占比和趋势分析

垂直分析

现金流入项

分析现金流入项如销售收入、投资收益等的比ቤተ መጻሕፍቲ ባይዱ和变化。

现金流出项

分析现金流出项如采购成本、运营费用等的比重和变化。

现金流量表水平垂直分析

了解并分析现金流量表的水平和垂直变化对企业的财务状况和经营情况非常 重要。

现金流量表的定义和用途

1 定义

现金流量表是对企业在特定期间内现金流入 和流出的一种记录。

现金流量表分析

一、现金流量表水平分析:从表上可以看出,山东博汇纸业股份有限公司2010年现金流量表比2009年减少了2.25亿元。

经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别是-8.18亿元、15.15亿元、-9.22亿元。

经营活动净现金流量比上年减少了8.18亿元,降低率150.87%。

经营活动现金流入量与流出量分别比上年增长20.52%和67.62%,增长额分别为5.16亿元和13.34亿元。

经营活动现金流出量的增长远远快于经营活动现金流入量的增长,致使经营活动现金净流量有了巨幅减少。

经营活动现金流入量的增加主要因为销售商品、提供劳务收到的现金增加了5.06亿元,增长率为20.14%。

公司当年收到其他与经营活动有关的现金比上年增长了0.1亿元,增长率为333.82%。

经营活动现金流出量的增加因为购买商品、接受劳务支付的现金增长11.83亿元,增长率为72.42%;支付给职工以及为职工支付的现金增加了0.55亿元,增长率为49.74%;支付的各项税费减少0.08亿元,减少率为6.58%;支付其他与经营活动有关的现金增加了1.03亿元,增长率为97.92%。

投资活动现金净流入量比上年增加了15.15亿元。

投资活动现金流出量的减少主要来自于购建固定资产、无形资产和其他长期资产支付的现金减少了15.12亿元,降低率为90.95%。

筹资活动净现金流量本年比上年减少9.22亿元,主要是因为筹资活动现金流出的增加额比筹资活动现金流入的增加额要大。

二、现金流量表垂直分析:(一)现金流入结构分析现金流入结构分为总流入结构和内部流入结构。

总流入结构是反映企业经营活动的现金流入量、投资活动的现金流入量和筹资活动的现金流入量分别占现金流入量的比重。

内部流入结构反映的是经营活动、投资活动和筹资活动等各项业务活动现金流入中具体项目的构成情况。

现金流入结构分析可以明确企业的现金究竟来自何方,增加现金流入应在哪些方面采取措施等。

现金流量表水平分析

现金流量表水平分析:从表中可以知道,公司经营活动产生的现金净流量比上年增长25.98%,销售商品、提供劳务收到现金增长的幅度比购买商品、接受服务支付的现金小很多,与利润表分析结论一致,支付其他与经营活动相关的现金增长59.79%,支付给职工以及为职工支付的现金与应支付的税费都有所增加,分别增加52.86%,22.68%,与资产负债表中存货大幅增加有关,导致产品滞销,企业应注意合理使用和分配资金且有计划的按市场需求生产产品。

投资活动产生的现金净流量比上年亏损增长147.93%。

处置固定资产、无形资产和其他长期资产支付的现金增长3000.00元,购建固定资产、无形资产和其他长期资产支付的现金增长55.40%。

现金流出主要由于投资固定资产、进行在建工程扩大规模,与资产负债表分析结论一致。

该企业筹资活动产生的现金流量净额比上年减少109.55%。

今年没有吸收投资收到的现金,而上年吸收的投资额为35371500.00元。

这反映企业通过资本市场筹资能力变弱,可能企业管理层的某些发面有所变化。

从财务管理角度看,利用财务杠杆进行适当的举债经营,会给企业带来很好的收益效果。

筹资活动产生的现金流出来自分配股利、利润或偿付利息支付的现金,而且比上年增长2298.19%,表明企业注重商业信用和回报投资者的态度,但今年企业的筹资活动收到的现金为0,企业应注意进行必要的筹资活动。

企业今后的重点:一是提高获取现金的能力,进行必要的筹资活动,二是密切关注投资项目的合理性和收益型,重视投资方向和策略,以避免公司发生财务状况恶化。

现金流量表的垂直分析:从表中可以看出,公司从内部结构看,2011年经营活动的现金流入主要来自销售商品、提供劳务收到的现金,占流入小计高达95.60%,经营活动现金流出主要来自购买商品、接受劳务支付的现金,占流出比例小计高达72.39%,;投资活动现金流入主要来自于处置子公司及其他营业单位收到的现金净额,它占流入小计的100.00%,投资活动现金流出主要来自购建固定资产、无形资产和其他长期资产支付的现金,它占流出小计的76.74%;筹资活动现金流入为0。

现金流量表分析ppt课件

三、现金流量表分析的目的

1.从动态上了解企业现金变动情况和变动原因 2.判断企业获取现金的能力 3.评价企业盈利的质量

13

四、现金流量表分析的内容

1.现金流量表分析

2.现金流量与利润综合分析。

14

一、现金流量表一般分析

第一,货币资金的净增加额 第二,经营活动现金流量状况 第三,投资活动现金流量状况 第四,筹资活动现金流量状况

36

+ 该项目分别反映企业本期计提的固定资产折旧、油气资 产折耗、生产性生物生物资产折旧。由于资产折旧、折耗并 不影响经营活动现金流量,则在净利润基础上调整计算时, 应将其全部加回到净利润中。

37

+ 这两个项目分别反映企业本期计提的无形资产摊销、长期 待摊费用摊销。无形资产、长期待摊费用的摊销,增加了 成本费用,并在计算净利润时从中扣除,由于没有发生现 金流出,所以在将净利润调节为经营活动现金流量时应加 回。

现金等价物,是指企业持有的期限短、流动性强、易于转 换为已知金额现金、价值变动风险很小的投资。

8

+ 现金流量根据企业经济活动的性质,通常可分为经营活 动现金流量、投资活动现金流量以及筹资活动的现金流量。 现金流量根据现金的流程,又可分为现金流入量、现金流出 量以及净现金流量。我国会计准则规定现金流量表主表的编 制格式为按经营活动、投资活动和筹资活动的现金流量分别 归集其流入量、流出量和净流量,最后得出企业净现金流量。

15

二、现金流量表水平分析

+ 编制现金流量水平分析表 + 现金流量表水平分析评价

16

三、现金流量表结构分析

+ 编制现金流量结构分析表 + 现金流量表结构分析评价

17

现金流量表分析案例

现金流量表分析案例1现金流量表分析(水平分析)分析评价:从上表中可以看出,数源科技股份有限公司,2009年现金等价物增加额为144.63百万元,较2008年增加276.23%。

其中,经营活动产生的现金流量净额为493.77百万元,较2008年增加了545.04%;投资活动产生的现金流量净额下降为78.98百万元,较2008年下降282.23%;筹资活动产生的现金流量净额下降为270.14百万元,较2008年下降了1789.09%;可见公司经营活动创造现金的能力在增加;公司的经营活动创造现金能弥补投资活动和筹资活动的一定的现金支出。

这是什么原因造成的?经营活动产生的现金流量净额之所以上升,是由于经营活动现金流入较上年增长了70.20%,而经营活动现金流出较上年只是上升了34.44%,增减的原因还应结合资产负债表和利润表进行分析。

在经营活动现金流入中,销售商品提供劳务收到的现金上涨了80.35%,从前面的资产负债表和利润表的分析中,我们可知:公司的主营业务收入为13.52%,应收票据下降了39.58%,应收账款金额为88.54百万元上升了7.83%,存货只上升了 5.54%,预收账款金额为1563.63百万元上升了36.86%。

在经营活动现金流出中,购买商品、接受劳务支付的现金下降了24.61%,从前面资产负债表的分析中知道,货币资金减少了20.57%,应付票据下跌了27.89%,应付账款上升了5.59%,而预付账款上升了96.81%,其金额为410.08百万元,应付账款为155.93百万元。

可见购买商品、接受劳务支付的现金下降是经营活动产生的现金流量净额上升的原因;但是从经营活动的流入与流出的结构中,其中收到其他与经营活动有关的现金1,405.70百万元,支付其他与经营活动有关的现金1,580.67百万元,销售商品、提供劳务收到的现金1,649.26百万元,购买商品、接受劳务支付的现金840.71百万元;收到其他与经营活动有关的现金与销售商品、提供劳务收到的现金的金额也几乎持平;支付其他与经营活动有关的现金与购买商品、接受劳务支付的现金也不相上下;支付其他与经营活动有关的现金和收到其他与经营活动有关的现金这两个项目理论上不应该太大的,而现在很大。

财税实务:现金流量表的水平和垂直分析

现金流量表的水平和垂直分析

一、现金流量表的两个分析层次:会计分析和财务分析

现金流量表是按照一定的格式,以现金为基础编制的财务状况变动表,动态地反映了特定会计期间有关现金流入、现金流出及现金净流量等信息的报表。

它所提供的会计信息有助于使用者准确地评价企业的收益状况、财务实力及投资价值,从而正确地进行经济决策。

但是,信息使用者必须对该表进行有效地分析,才能将报表数据转换成有用信息。

现金流量表的分析包括两部分:会计分析和财务分析。

会计分析的目的在于评价企业会计所反映的财务状况与经营成果的真实程度。

一方面,通过对会计政策、会计方法、会计披露的评价揭示会计信息的质量;另

一方面,通过对会计灵活性、会计估价的调整,修正会计数据,为财务分析奠定基础,并保证财务分析结论的可靠性。

财务分析是会计分析的深化,它直接利用会计分析的结果,通过专门的程序和方法,进一步提炼和优化信息,提供决策有用的相关信息。

由此可见,会计分析是财务分析的基础,通过会计分析,对发现的由于会计原则、会计政策等原因引起的会计信息差异,应通过一定的方式加以说明或调整,消除会计信息的失真问题,这样才能从源头上保证财务分析的可信度。

二、现金流量表的会计分析。

现金流量表水平分析

现金流量表水平分析:从表中可以知道,公司经营活动产生的现金净流量比上年增长25.98%,销售商品、提供劳务收到现金增长的幅度比购买商品、接受服务支付的现金小很多,与利润表分析结论一致,支付其他与经营活动相关的现金增长59.79%,支付给职工以及为职工支付的现金与应支付的税费都有所增加,分别增加52.86%,22.68%,与资产负债表中存货大幅增加有关,导致产品滞销,企业应注意合理使用和分配资金且有计划的按市场需求生产产品。

投资活动产生的现金净流量比上年亏损增长147.93%。

处置固定资产、无形资产和其他长期资产支付的现金增长3000.00元,购建固定资产、无形资产和其他长期资产支付的现金增长55.40%。

现金流出主要由于投资固定资产、进行在建工程扩大规模,与资产负债表分析结论一致。

该企业筹资活动产生的现金流量净额比上年减少109.55%。

今年没有吸收投资收到的现金,而上年吸收的投资额为35371500.00元。

这反映企业通过资本市场筹资能力变弱,可能企业管理层的某些发面有所变化。

从财务管理角度看,利用财务杠杆进行适当的举债经营,会给企业带来很好的收益效果。

筹资活动产生的现金流出来自分配股利、利润或偿付利息支付的现金,而且比上年增长2298.19%,表明企业注重商业信用和回报投资者的态度,但今年企业的筹资活动收到的现金为0,企业应注意进行必要的筹资活动。

企业今后的重点:一是提高获取现金的能力,进行必要的筹资活动,二是密切关注投资项目的合理性和收益型,重视投资方向和策略,以避免公司发生财务状况恶化。

现金流量表的垂直分析:从表中可以看出,公司从内部结构看,2011年经营活动的现金流入主要来自销售商品、提供劳务收到的现金,占流入小计高达95.60%,经营活动现金流出主要来自购买商品、接受劳务支付的现金,占流出比例小计高达72.39%,;投资活动现金流入主要来自于处置子公司及其他营业单位收到的现金净额,它占流入小计的100.00%,投资活动现金流出主要来自购建固定资产、无形资产和其他长期资产支付的现金,它占流出小计的76.74%;筹资活动现金流入为0。

现金流量表垂直分析表

现金流量表垂直分析表单位:人民币万元项目2011年流入结构(%)流出结构(%)内部结构(%)一、经营活动产生的现金流量销售商品、提供劳务收到的现金1514732499.16 18.43 0.98 收到其他与经营活动有关的现金32763650.15 0.40 0.02 经营活动现金流入小计1547496149.31 18.83 100.00 购买商品、接受劳务支付的现金1422710366.05 17.53 66.87 支付给职工以及为职工支付的现金46555314.62 0.57 2.19 经营活动现金流出小计2127652002.79 26.22 100.00 经营活动产生的现金流量净额-580155853.48 -7.15二、投资活动产生的现金流量:收回投资收到的现金5084900000.00 61.88 99.89 取得投资收益收到的现金3828466.13 0.05 0.08 处置固定资产、无形资产和其他长期资产收回的现金净额1558189.64 0.02 0.03 投资活动现金流入小计5090286655.77 61.95 100.00 构建固定资产、无形资产和其他长期资产支付的现金26412708.64 0.33 0.51投资支付的现金5202400000.00 64.10 100.00 投资活动现金流出小计5202400000.00 64.10 100.00 投资活动产生的现金流量净额-138526052.87三、筹资活动产生的现金流量:吸收投资收到的现金231872699.90 2.82 14.68 其中:子公司收取少数股东投资收到的现金231872699.90 2.82 14.68取得借款收到的现金1347500000.00 16.40 85.32 收到其他与筹资活动有关的现金0.00筹资活动现金流入小计1579372699.90 19.22 100.00 偿还债务支付的现金55000000.00 0.68 7.00 分配股利、利润或偿付721806820.90 8.89 91.84利息支付的现金其中:子公司支付给少600000000.00 7.39 76.34 数股东的股利、利润支付其他与筹资活动有9161604.09 0.11 1.17 关的现金筹资活动现金流出小计785968424.99 9.68 100.00筹资活动产生的现金流793404274.91 100.00量净额现金流入小计8217155504.98 100.00现金流出小计8116020427.78四、汇率变动对现金及现金等价物的影响五、现金及现金等价物74722368.56净增加额加期初现金及现金等价532744287.08物余额六、期末现金及现金等607466655.64价物余额上海大名城企业股份有限公司2011年现金流入总量为8217155504.98万元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为18.84%、61.95%、19.22%。

现金流量表分析

现金流量表分析___现金流量表分析报告一、现金流量表水平分析1.经营活动产生的现金流量变动分析下表为经营活动现金流量表,以万元为单位:项目 | 2012年 | 2011年 | 变动额 | 变动率 |销售商品、提供劳务收到的现金 | 486 | 200 | 286 | -0.38% | 收取利息、手续费及佣金的现金 | 184 | 125 | 59 | 143.00% | 收到的税费返还 | 2225 | 1908 | 317 | 47.20% |收到的其他与经营活动有关的现金 | | | -151 | 16.61% |经营活动现金流入小计 | | | 8588 | 0.35% |购买商品、接受劳务支付的现金 | | | 3978 | -0.29% |客户贷款及垫款净增加额 | | | 71 | 23.28% |支付给职工以及为职工支付的现金 | 9570 | | -1370 | 21.32% |支付的各项税费 | -7866 | | | 0.45% |支付的其他与经营活动有关的现金 | 0 | 0 | 0 | -12.52% |经营活动现金流出小计 | | | 7866 | 49.16% |经营活动产生的现金流量净额 | -512 | | - | -119.83% |从上表可以看出,公司在2012年的销售商品、提供劳务收到的现金大幅增加,而收到的其他与经营活动有关的现金略有下降。

同时,购买商品、接受劳务支付的现金也有所增加,而支付给职工以及为职工支付的现金有所减少。

另外,支付的各项税费在2012年有大幅度增加。

综合来看,公司在经营活动方面的现金流量变动较大。

2.经营活动现金变动情况根据上表,我们可以绘制出2011年和2012年经营活动现金变动情况的柱状图,如下:image](/upload/image_hosting/edn6m1r9.png)从图中可以看出,公司在销售商品、提供劳务收到的现金、收取利息、手续费及佣金的现金、收到的税费返还和收到的其他与经营活动有关的现金方面均有所增加,而在购买商品、接受劳务支付的现金、支付给职工以及为职工支付的现金、支付的各项税费方面均有所减少。

投资活动现金流量水平分析模板

投资活动现金流入量

1.收回短期投资、长期债券投资和长期 股权投资收到的现金 23..取 处得置投固资定收资益产收、到无的形现资金产和其他非流 动资产收回的现金净额 4.收到的其他与投资活动有关的现金

投资活动现金流出量

1.短期投资、长期债券投资和长期股权 投2.建资固支定付资的产现、金无形资产和其他非流动 资产支付的现金 3.支付的其他与投资活动有关的现金

20

10 100.00%

10

7 100.00%

6

3 100.00%

4

5 100.00%

15

0

0.00%

0

0.00%

-1

-14.29%

1

33.33%

10

200.00%

金额单位: 分析年

金额

增减金额(元)

60

30

38

23

10

5

7

2

5

增减幅度(%)

100.00% 153.33% 100.00% 40.00%

30

10

50.00%

10

0

0.00%Байду номын сангаас

15

8

114.29%

5

2

66.67%

28

23

460.00%

投资活动产生的现金流量净额

投资活动现金流量水平分析表

上两年(基期)

金额

百分比

30 100.00%

15 100.00%

5 100.00%

5 100.00%

5

××公司××年度 上一年

金额

增减金额

增减幅度(%)

40

10

33.33%

财务报表水平分析与垂直分析

财务报表水平分析与垂直分析本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March1.某公司资产负债表如下:2010年12月31日单位:万元要求:(1)编制资产负债表的水平分析表,就资产、负债及所有者权益的变动情况进行评价。

(2)编制资产负债表的垂直分析表,就该公司的资金来源及资源分配情况进行评价。

资产负债表的水平分析表2010年12月31单位:万元日该公司资产增加了126亿多元,增长幅度为36%。

其中,流动资产增加了61亿多元,非流动资产增加了65亿多元,流动资产增长幅度为103%,非流动资产增长幅度为22%。

在流动资产各项目的变化中,除应收利息、其他应收款及其他非流动资产项目外,其余各项目均呈现出了一定幅度的增长。

从增长的绝对额来看,货币资金增加了51亿多元,是流动资产中增长绝对数最多的一个项目;存货、应收票据与预付款项也增长很快,增幅在1倍以上,说明公司经营规模得到了扩大。

在非流动资产各项目的变化中,增长绝对额比较大的项目是长期股权投资、固定资产与在建工程,其中,长期股权投资增加了31亿多元,固定资产与在建工程共增加了24亿多元,可见,该公司在对外扩张及经营规模的扩大上均有所努力。

从资金来源来看,负债增加了90亿多元,增长幅度为342%,负债增长迅猛。

其中,流动负债增长了40亿多元,非流动负债增长约50亿元,增幅均在300%以上。

流动负债的增加更多体现在短期借款与应付账款的增加上,应付账款增加了19亿多元,增幅高达439%,应进一步查明应付账款增加的原因。

预收款项与应交税费增幅虽很大,但增长绝对额并不是很大。

非流动负债的增加主要体现在应付债券的增加上。

所有者权益增加了36亿多元,但增幅较小。

在所有者权益各项目中,未分配利润增幅最大,达到了82%。

资本公积增加了1亿多元,资本公积的增长也是所有者权益增加的一个重要原因。

现金流量水平分析和垂直分析

一.某公司现金流量水平分析表单位:万元项目2009 年2008 年增减额增减率(%) 一、经营活动产生的现金流量:销售商品、提供劳务收到现金1240103920119.35收到的租金000收到的增值税销项税额和返回的增20 12 8 66.67 值税款收到的除增值税以外的其他税费返13 8 5 62.5还收到的其他与经营活动有关的现金5970-11-15.71现金流入小计1332112920317.98购买商品,接受劳务支付的现金98585413115.34经营租赁所支付的现金0000%支付给职工与及为职工支付的现金6063-3 4.76支付的增值税款76127-51 -40.16支付的所得税款532231140.91支付的除增值税.所得税以外的其他14 10 4 40税款支付的其他与经营活动有关的现金109202-9346.04现金流出小计1297127819 1.49经营性活动产生的现金流量净额35-149184-123.49二、投资活动产生的现金流量:收回投资所收到现金205260-55 21.15分得股利. 或利润所收到的现金2520525取得债券利息所收到的现金1210220处置固定资产、无形资产和其他长期0 0 0 0资产所支付的现金现金流入小计242290-48-16.55购建固定资产、无形资产和其他长期155 175 -20 11.43 资产所支付的现金权益性投资所支付的现金104200-96-48债券性投资所支付的现金0000支付的其他与投资活动有关的现金0000现金流出小计259375-116-30.93投资活动产生的现金流量净额-17-85 6880三、筹资活动产生的现金流量:吸收权益投资所收到的现金150177-27-15.25发行债券所收到的现金0000借款所收到的现金165263-98-37.26收到其他与投资活动有关的现金0000%现金流入小计315440-125-28.41偿还债务所支付的现金175325-150-46.15发生筹资费用所支付的现金1210220分配股利或利润支付的现金5050偿付利息所支付的现金1015-5 -33.33融资租赁所支付的现金0000减少注册资本所支付的现金0000支付的其他与筹资活动有关的现金0000现金流出小计202350-148-42.29筹资活动产生的现金流量净额113902325.56四、汇率变动对现金的影响000五、现金及现金等价物净增加额131-144275-190.97现金流量表水平分析由上表可以看出 ,该公司 2009 年净现金流量比 2008 年增加了 275 万元, 2009 年的.经营活动,投资活动和筹资活动产生的净现金流量表较 2008 年的变动额分别是 184 万元,68 万元,23 万元经营活动净现金流量比上年增加 184 万元,增长率为 123.49%, . 经营活动的现金流入量和流出量分别比去年增加了 17.98%和 1.49%. 增加额分别为 203 万元和 19 万元。

最新现金流量表阅读及其分析PPT(共43页)精品文档

筹资活动现金流出小计

357.02 703.90 8.48 16.05

现金流出总量

4210.62 4386.92 100.00 100.00

(三)现金流入流出比例分析

• 经营活动的现金流入流出比(此比值越大越 好); • 投资活动现金的流入流出比(发展时期此比 值应小,而衰退或缺少投资机会时此比值应大较 好); • 筹资活动的现金流入流出比(发展时期此比 值较大较好)。

(一)现金流入结构分析 流入结构分析分为总流入结构和三项(经营、 投资和筹资)活动流入的内部结构分析。可列表 进行分析。

ZX公司现金流入结构分析表

项目

绝对数(百万元)

比重(%)

2005年 2004年 2005年 2004年

销售商品、提供劳务收到的现金 3973.63 4087.58 95.39 95.67

-+

+

企业借债维持经营活动所需资金,财务状况可能 恶化,财务风险大,投资活动现金流入增加是一亮点,

但要分析是来源于投资收益还是投资收回。如果是后

者,企业所面临的形式将更加严峻。

-+

-

企业处于衰退期。市场萎缩,产品销售占有率下 降,经营活动现金流入小于流出,同时企业为了偿付

债务不得不大规模收回投资以弥补资金的不足。如果

具体包括:

本期发生的、而且也是在本期支付的现金 在以前会计期间发生的该类事项但在本期才 支付款项的业务金额

至今尚未发生但在本期已经预付了业务款项 的现金支出等

5.“支付给职工以及为职工支付的现金”。

这是指企业当期实际支付给从事生产经营活 动的在职职工的工资、奖金、津贴和补贴,以及 为这些职工支付的诸如养老保险、失业保险、商 业保险、住房公积、困难补助等其他各有关方面 的现金等。属于企业持续性的现金支出项目。

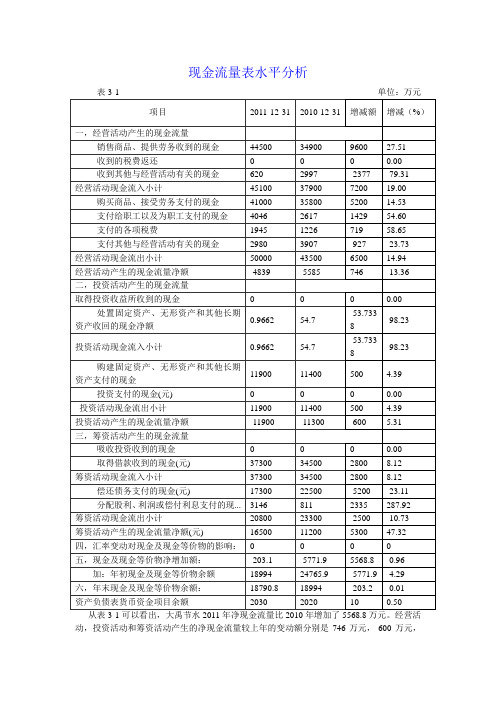

现金流量表水平分析

现金流量表水平分析从表3-1可以看出,大禹节水2011年净现金流量比2010年增加了5568.8万元。

经营活动,投资活动和筹资活动产生的净现金流量较上年的变动额分别是746万元,-600万元,5300万元。

经营活动净现金流量比上年增长了746万元,增长率为-13.36%。

经营活动现金流入量与流出量分别19%和14.94%,增长额分别为7200万元与6500万元。

经营活动现金流入量的增长远远快于经营活动现金流出量的增长,致使经营活动现金净流量有了增长。

经营活动现金流入量的增加主要是因为销售商品,提供劳务收到的现金增加了9600万元,增长率为27.51%。

根据利润表信息,2011年营业收入增长率为22.32%,低于销售商商品,提供劳务收到的现金的增长率,说明企业的销售状况有所改善。

经营活动现金流出量的增加因为购买商品,接受劳务支付的现金增加5200万元,增长率为14.53%;支付给职工以及为职工支付的现金增加了1429万元,增长率为54.6%。

投资活动现金净流出量比上年增加了600万元。

保持了与上年相当的固定资产投资。

投资活动现金流入量的减少主要来源于处置固定资产,无形资产和其他长期资产收回的现金净额减少了53.7338万元,减少率为98.23%。

筹资活动净现金流量本年比上年增加5300万元,主要是因为筹资活动现金流出的增加额比筹资活动现金流入的增加额要小。

本期公司负债筹集的资金和偿还的债务都多于上期。

现金流量结构分析表表3-2 单位:万元项目2011-12-31流入结构(%)流出结构(%)内部结构(%)一,经营活动产生的现金流量0.00销售商品、提供劳务收到的现金44500 54.00 98.67 收到的税费返还0 0 0收到其他与经营活动有关的现金620 0.75 1.37 经营活动现金流入小计45100 54.73 100.00 购买商品、接受劳务支付的现金41000 49.58 82.00 支付给职工以及为职工支付的现金4046 4.89 8.09 支付的各项税费1945 2.35 3.89 支付其他与经营活动有关的现金2980 3.60 5.96经营活动现金流出小计50000 60.46 100.00 经营活动产生的现金流量净额-4839二,投资活动产生的现金流量取得投资收益所收到的现金0 0 0 处置固定资产、无形资产和其他长资产收回的现金净额0.9662 0.001 100.00 投资活动现金流入小计0.9662 0.001 100.00 购建固定资产、无形资产和其他长期资产支付的现金11900 14.39 100.00 投资支付的现金(元) 0 0.00 0.00 投资活动现金流出小计11900 14.39 100.00投资活动产生的现金流量净额-11900三,筹资活动产生的现金流量吸收投资收到的现金0 0 0取得借款收到的现金(元) 37300 45.27 100.00 筹资活动现金流入小计37300 45.27 100.00 偿还债务支付的现金(元) 17300 20.92 83.17 分配股利、利润或偿付利息支付的现...3146 3.80 15.13 筹资活动现金流出小计20800 25.15 100.00 筹资活动产生的现金流量净额(元) 16500现金流入总额82400.9662100.00现金流出总额82700 100.00四,汇率变动对现金及现金等价物的影响:五,现金及现金等价物净增加额:-2031加:年初现金及现金等价物余额189940六,年末现金及现金等价物余额:187908资产负债表货币资金项目余额20300(一)现金流入结构分析公司2010年现金流入总量约为82400.9662万元,其中经营活动现金流入量,投资活动现金流入量和筹资活动现金流入量所占比率分别为54.73%,0.001%和45.27%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海 Nhomakorabea我愿不知老。

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

45、自己的饭量自己知道。——苏联