不确定条件下的描述性决策理论

不确定条件的描述性决策理论

不确定条件的描述性决策理论概述不确定条件的描述性决策理论是研究在缺乏完全信息或存在不确定性条件下进行决策的理论。

在实际生活和工作中,我们经常会面临许多决策问题,而这些问题通常伴随着不确定条件,例如未知的风险和不完全的信息。

不确定条件的描述性决策理论旨在提供一种理论基础和方法,帮助我们在不确定的情况下做出最佳决策。

不确定条件下的决策问题不确定条件下的决策问题主要包括两个方面:风险和不完全信息。

风险风险是指决策者在选择行动时面临的不确定性或潜在的损失。

在风险条件下,决策者可以通过对不同决策结果的可能性进行评估和预测,来选择最佳的行动方案。

常用的方法包括期望效用理论和风险偏好模型。

不完全信息不完全信息是指在做决策时存在信息不完全或者信息不准确的情况。

当决策者无法获得完全准确的信息时,需要考虑如何利用已有的信息和经验来做出决策。

决策者可以通过信息收集和信息利用等策略来增加对决策问题的了解和认知。

不确定条件的决策模型在不确定条件下,描述性决策理论提出了一些常用的决策模型来帮助决策者做出决策。

期望效用理论期望效用理论是一种常用的决策模型,在风险条件下很有实用价值。

该理论基于决策者对决策结果的期望值和效用值进行评估和比较,以选择期望效用最大的决策方案。

期望效用理论认为决策者是理性的,并且能够通过对决策结果的评估和权衡来做出最佳选择。

心理学模型心理学模型关注决策者的心理因素和行为模式,通过研究人类的决策行为来揭示决策者在不确定条件下的行为特点。

心理学模型认为人类决策行为受到个体的心理偏见和认知限制的影响,例如风险规避、损失厌恶和选择困难等。

主观概率模型主观概率模型是一种基于主观判断和主观概率的决策模型。

该模型认为决策者可以通过自己的主观判断和经验来评估和预测决策结果的概率,以选择最佳的决策策略。

主观概率模型相对于其他模型更加关注个体的主观感知和判断。

不确定条件的决策方法在实际决策中,决策者可以结合不同的决策方法来应对不确定条件的问题。

前景理论及其应用

前景理论及其应用作者:张迎春来源:《消费导刊·理论版》2008年第16期[摘要]前景理论把心理学研究和经济学研究有效地结合起来,揭示了在不确定性条件下的决策机制,开拓了一个全新的研究领域。

本文介绍了前景理论产生背景,前景理论的三个基本原理、价值函数等,以及前景理论在证券投资、生活中的应用。

[关键词]前景理论效用函数证券投资应用作者简介:张迎春(1971-),女,浙江大学行为与心理系在职硕士,助理研究员。

一、卡尼曼及前景理论卡尼曼(Daniel Kahneman)与特韦尔斯基(Amos Tversky)把心理学运用到现代经济学最成功的方面是前景理论(即展望理论)(Prospect Theory)。

行为经济学代表人物第三十四届诺贝尔获奖者丹尼尔·卡尼曼,卡尼曼教授等人的行为经济学研究从实证出发,从人自身的心理特质、行为特征出发,去揭示影响选择行为的非理性心理因素。

行为经济学强调,人们的行为不仅受到利益的驱使,而且还受到多种心理因素的影响。

卡尼曼等人开创了利用实验研究个体决策行为的先河,人在不确定条件下的决策,似乎取决于结果与设想的差距而不是结果本身。

换言之,人们在决策中,通常会在心里有个参考标准,然后看结果与这个参考标准的差别是多少。

卡尼曼和特维尔斯基发展了“前景理论”,认为它与期望效用理论是互补的。

效用理论(Utility Theory)可用于理性行为;“预期理论”则用于描述实际行为。

风险理论演变经过了三阶段:从最早的期望值理论(Expected Value Theory),到后来的期望效用理论(Expected Utility Theory),到最新的前景理论(Prospect Theory),其中前景理论是一个最有力的描述性理论。

前景理论有以下三个基本原理:(a)大多数人在面临获得的时候是风险规避的;(b)大多数人在面临损失的时候是风险偏爱的;(c)人们对损失比对获得更敏感。

决策心理学

一、名词解释1、决策的定义:把决策看作是从几种备选的行动方案中作出最终抉择,是决策者的拍板定案。

这是狭义的理解。

认为决策是对不确定条件下发生的偶发事件所做的处理决定。

这类事件既无先例,又没有可遵循的规律,做出选择要冒一定的风险。

也就是说,只有冒一定的风险的选择才是决策。

这是对决策概念最狭义的理解。

2、框架效应框架效应是指对相同信息的不同表征导致决策产生不同结果的现象,有时也称为形式效应。

含义:一是指外部的信息呈现形式,如语言描述、问题结构等;二是指个体内部对信息的表征形式,即心理表征形式,受个体经验、认知水平等的影响。

3、成本沉没效应成本沉没效应,是“一种适应不良的经济行为,具体表现为在某方面一旦投入金钱、努力或时间之后就表现出继续投入的巨大倾向。

”决策者在考虑采取行动时会受到先期投入的影响。

4、决策风格决策风格是指“决策的习惯或方式”,而不涉.及决策的内容和目的。

指个体或群体在决策过程中表现出来的比较稳定的特征或特点的总和5、情绪情绪(emotion):是人对客观外界事物的态度的主观体验,是人脑对客观外界事物与主体需要之间关系的反映。

二、简答题1、西蒙简介赫伯特.亚历山大.西蒙(Herbert. Alexander. Simon 1916-2001),美国认知心理学和人工智能开创者之一,世界上第一位荣获诺贝尔经济学奖(1978)的心理学家,中国名字司马贺。

2、卡尼曼简介丹尼尔·卡尼曼(Daniel Kahneman),现任普林斯顿大学心理学教授和公共事务教授,l934年生于以色列,1961年获美国加州大学心理学博士学位,拥有以色列和美国双重国籍。

行为经济学奠基者。

2002年获诺贝尔经济学奖。

3、心理过程:认知活动、情绪活动、意志活动心理状态、心理特征:心理活动在一段时间里出现的相对稳定的持续状态。

是介于心理过程和心理特征之间的相对稳定状态。

在个人的知、情、意心理活动中经常表现出来的稳定特征,即为这个人的心理特征或个性心理特征。

《不 确 定 性》教案设计

《不确定性》教案设计第一章:引言1.1 教学目标使学生理解不确定性的概念及其在现实生活中的应用。

激发学生对不确定性主题的兴趣和好奇心。

1.2 教学内容介绍不确定性的定义和基本概念。

探讨不确定性的来源和影响因素。

1.3 教学方法采用讲授法,介绍不确定性的基本概念和定义。

通过案例分析和讨论,让学生了解不确定性的实际应用。

1.4 教学评估学生参与讨论和案例分析的表现。

学生完成的练习和作业的质量。

第二章:概率论基础2.1 教学目标使学生理解概率论的基本概念和原理。

培养学生运用概率论解决不确定性问题的能力。

2.2 教学内容介绍概率的基本概念和随机事件的运算。

探讨条件概率和独立事件的性质。

2.3 教学方法采用讲解和示例的方式,介绍概率论的基本概念和原理。

引导学生通过练习和问题解决来加深理解。

2.4 教学评估学生完成概率论练习和问题的质量。

学生参与课堂讨论和提问的积极性。

第三章:随机过程3.1 教学目标使学生理解随机过程的概念和特点。

培养学生运用随机过程解决实际问题的能力。

3.2 教学内容介绍随机过程的定义和分类。

探讨随机过程的性质和数学描述。

3.3 教学方法采用讲解和示例的方式,介绍随机过程的概念和特点。

引导学生通过练习和问题解决来加深理解。

3.4 教学评估学生完成随机过程练习和问题的质量。

学生参与课堂讨论和提问的积极性。

第四章:不确定性下的决策4.1 教学目标使学生理解在不确定性情况下做出决策的方法和原则。

培养学生运用决策理论解决实际问题的能力。

4.2 教学内容介绍决策的基本概念和原则。

探讨不确定性与决策的关系和影响因素。

4.3 教学方法采用讲解和示例的方式,介绍决策的基本概念和原则。

引导学生通过练习和问题解决来加深理解。

4.4 教学评估学生完成决策练习和问题的质量。

学生参与课堂讨论和提问的积极性。

第五章:不确定性管理5.1 教学目标使学生理解不确定性管理的重要性和方法。

培养学生运用不确定性管理工具解决实际问题的能力。

非期望效用理论研究述评

非期望效用理论研究述评王秀明【摘要】期望效用理论(EUT)出现后,成为主流经济学和管理学中研究不确定性环境下决策活动的理论基础。

但近50年特别是最近20多年来,随着行为科学的发展以及实验经济学的崛起且逐步融入主流,与EUT相抵触的经验证据大量涌现,因此其作为不确定性决策活动的理论根基正在被广泛质疑,各学科寻找EUT 替代者的努力催生了多种不同的非期望效用理论。

本文在对经典期望效用理论批判的基础上,对国外正处于进展中的非期望效用理论文献进行全面回顾和简单评价,以期为国内从事这一领域理论和应用研究的学者提供一些线索和思路。

%The expected utility theory (EUT) became the mainstream theoretical basis of decision making under uncertainty environment in economics and management research after its turning up. But in the recent 50 years, especially in the recent 20 years, with the development of behavioral science, and the rise of experimental economics, the empirical evidence conflict with EUT emerged in large numbers, so its theory foundation as uncertainty decision was widely questioned, and the interdis-ciplinary endeavor looking for replacement of the EUT produced a variety of the non-expected-utility theory. This paper con-duct a comprehensive literature review and simple evaluation on the expected utility theory in progress of abroad, based on the criticism of classical expected utility theory, so as to provide some clues and ideas to domestic scholars engaging in this research field of theory and application.【期刊名称】《湖北经济学院学报》【年(卷),期】2014(000)004【总页数】7页(P18-24)【关键词】期望效用理论;非期望效用理论;决策【作者】王秀明【作者单位】广东金融学院,广东广州 510521【正文语种】中文【中图分类】F019.4决策问题居于经济学、管理学文献的核心位置,[1]但它本身之所以成为一个“问题”,很大程度上与决策过程中存在的不确定性①密切相关,否则这一过程就变成纯粹的数学运算了。

不确定条件下的决策启发与偏见

“Judgment under Uncertainty: Heuristics and Biases”(Amos Tversky & Daniel Kahneman)文章题目:不确定条件下的决策:启发与偏见作者:卡尼曼、特沃斯基注:本文是卡尼曼著作的节选,因为本文一共11页,是全书的核心观点,对决策理论的发展贡献甚大,是个体行为决策及群体行为决策研究的理论基础,可以运用此理论研究我国突发事件下的群体行为决策的特点及运行规律。

核心观点:探讨了人们在不确定性条件下运用三种启发式进行判断以及判断时所带来的偏见。

全文分两大块:第一块是介绍三种启发式判断,分别是代表性直觉判断、易得性直觉判断、锚定和调整判断;第二块是判断带来偏见,产生系统性偏差。

关键词:不确定条件;启发式;偏见许多决策都建立在与不确定性事件有关相联系这样的信念上,例如选举的结果是什么样,被告最后能否判罪,将来美元的价值收益。

这些信念通常会如下表达,例如“我认为机会会是….”,“这件事不可能是…..”等等。

偶尔,有关不确定性事件的信念会用诸如数学的形式表达可能性或者主观概率。

什么决定了这种信念呢?人们是如何评估一件不确定性事件的概率或者一件事的价值呢?这篇文章就是向人们介绍建立可以减少评估概率工作的复杂性和可以简单预测价值作出判断的几种启发式判断。

一般来说,这些启发式判断相当有用,但是有些时候它们会导致相当严重和系统性的错误。

这种主观评估类似于对物理数量上的诸如距离或大小的主观评估。

这些判断是建立在根据启发式规则得到的有限数据之上。

例如,一个物体表面上的距离是由它本身的透明所决定的。

这个物体被看的越清楚,那么它展示得越近。

这个规则的确有效,因为在任何给定的场景下,距离越远这个物体远远没有相对较近的物体看得清楚。

无论如何,建立在这个规则的信任上会导致在估计距离时会产生系统性的错误。

尤其是,距离通常会被过高估计当透明性很差时,这是因为这个物体的轮廓被弄模糊了。

不确定条件下的选择-阿莱悖论和前景理论

不确定条件下的选择:阿莱悖论和前景理论实验设计实验一:阿莱悖论1.第一环节:假设:两种彩票彩票1:获得3000元,概率1;获得0元,概率0彩票2:获得4000元,概率0.8;获得0元,概率0.2选择:彩票1人数:彩票2人数:2.第二环节:假设:两种彩票彩票3:获得3000元,概率0.25;获得0元,概率0.75彩票4:获得4000元,概率0.2;获得0元,概率0.8彩票3人数:彩票4人数:实验二:确定效应A.你一定能赚30000元。

B.你有80%可能赚40000元,20%可能性什么也得不到。

AB实验三:反射效应A.你一定会赔30000元。

B.你有80%可能赔40000元,20%可能不赔钱。

AB实验四:损失规避投一枚均匀的硬币,正面为赢,反面为输。

如果赢了可以获得50000元,输了失去50000元。

请问你是否愿意赌一把?请做出你的选择。

A.愿意B.不愿意实验五:参照依赖假设你面对这样一个选择:在商品和服务价格相同的情况下,你有两种选择:A.其他同事一年挣6万元的情况下,你的年收入7万元。

B.其他同事年收入为9万元的情况下,你一年有8万元进账。

实验六:看上去很美现在有两杯哈根达斯冰淇淋,一杯冰淇淋A有7盎司,装在5盎司的杯子里面,看上去快要溢出来了;另一杯冰淇淋B是8盎司,但是装在了10盎司的杯子里,所以看上去还没装满。

你愿意为哪一份冰淇淋付更多的钱呢?实验七:钱和钱是不一样的今天晚上你打算去听一场音乐会。

票价是200元,在你马上要出发的时候,你发现你把最近买的价值200元的电话卡弄丢了。

你是否还会去听这场音乐会?假设你昨天花了200元钱买了一张今天晚上的音乐会票子。

在你马上要出发的时候,突然发现你把票子弄丢了。

如果你想要听音乐会,就必须再花200元钱买张票,你是否还会去听?阿莱悖论(Allais Paradox)1952年,法国经济学家、诺贝尔经济学奖获得者阿莱作了一个著名的实验:对100人测试所设计的赌局:赌局A:100%的机会得到100万元。

管理中不确定性决策的主要方法及案例分析

管理中不确定性决策的主要理论及案例分析摘要:决策指人们在从事各种活动过程中所采取的决定或者选择,根据决策结果的自然状态确定与否,决策又分为确定性决策、不确定性决策。

在管理实践当中,管理者需要根据所处的情况进行决策,而往往管理者无法掌握到完全的信息,于是管理者需要进行不确定性决策。

于是掌握不确定性决策的具体方法并且从各种方法中选择适当的方法进行决策,对于企业、组织、个人的发展具有重要的意义。

不确定性决策的主要方法包括:PERT决策法,赫威兹(Hurwicz)决策法,小中取大决策法,最小最大后悔值法,等概率决策法等在介绍各决策方法之前,先对决策问题进行一般性描述。

决策问题一般包括三个基本要素:行动方案、自然状态和损益函数(Alternative, State of Nature, Payoff)。

首先,任何决策问题都必须具有两个或两个以上的行动方案。

通常用A i(i=1,…,m)表示某一具体的可行方案,用A={A1,A2,…,A m}表示方案集。

其次,任何决策问题,无论采取何种方案,都面临着一种或几种自然状态,对应着不同的收益。

决策问题中的自然状态是不可控制因素,因而是随机事件。

通常用S j(j=1,…,n)表示某一具体的状态,用S={S1,S2,…,S n}表示状态集。

第三,在某一具体的状态下,作出某一具体的行动方案(决策),必然会生产相应的效果,这种效果通常用损益函数来描述。

设在状态S j下,作出决策为A i,则其产生的效果可用函数r ij=R(A i,S j)来表示。

一、PERT决策法PERT决策法需要对未来市场的三种状态进行估计,作出最乐观的估计、最保守的估计以及最可能的估计。

在行动方案A i下,最乐观的盈利为x i,最保守的盈利为y i,最可能的盈利z i,于是可以计算期望收益:i46i i i x z yE ++(A)=(1)通过上述计算公式得到各方案的期望收益,从而选取期望收益最高的方案。

信息经济学_习题集(含答案)

《信息经济学》课程习题集一、单选题1. 信息经济学作为正式学科概念是在()提出的。

[ ]A 20世纪30年代B 20世纪40年代C 20世纪50年代D 20世纪60年代2. 信息经济学的诞生是以()的发表为标志的。

[ ]A 《信息经济学评论》B 《资本的性质》C 《信息与经济行为》D 《国富论》1. 3. 信息经济学见诸文字的最早的启蒙思想是在以下哪本书中提出的。

[ ]A 《资本的性质》B 《信息的经济理论》C 《信息经济学》D 《国富论》4. 信息经济学的创始人是[ ]A 乔治。

斯蒂格勒B 约翰.豪尔绍尼C 乔治.阿克洛夫D 维克瑞5. 信息经济学作为一门独立的科学而存在的标志是什么。

[ ]A 1979年首届国际信息经济学学术研讨会的召开;B 1976年,美国经济学会将“不确定性和信息经济学”作为一个类目列为《经济文献分类法》第026项;C 1970年,乔治.阿克洛夫的次货市场理论的提出;D 1959年,马尔萨克的《信息经济学评论》一文发表,标志着信息经济学的产生。

6. 信息经济学产生的标志是[ ]A 马尔萨克《信息经济学评论》一文的发表;B 乔治.阿克洛夫提出了分析二手汽车市场的“柠檬”理论;C 纳什提出“纳什均衡”的概念;D 冯.诺依曼和摩根斯的《博弈论和经济行为》一书的出版。

7. 信息经济学进入拓展阶段的重要标志是[ ]A 风险理论B 次货市场理论C信息系统选择理论 D 信息搜寻理论8. 不属于信息经济学的研究方法的是[ ]A 均衡理论B 预期效用理论C 次货市场理论D 博弈论9. 传统信息经济学的两个基本假设是[ ]A 完全竞争和完全信息B完全竞争和不完全信息C不完全竞争和完全信息D不完全竞争和不完全信息10. 信息泛指一切事物运行的状态和方式,是从哪一个层次认识信息的。

[ ]A 本体论层次B 认识论层次C 知识差层次D 主观意识层次11. 从狭义的角度看,信息就是传递中的()。

[ ]A 时间差B 空间差C 知识差D 数据12. 信息是关于事务运动状态和运动方式的反应,是从()层次认识信息的。

风险管理知识点-精简版

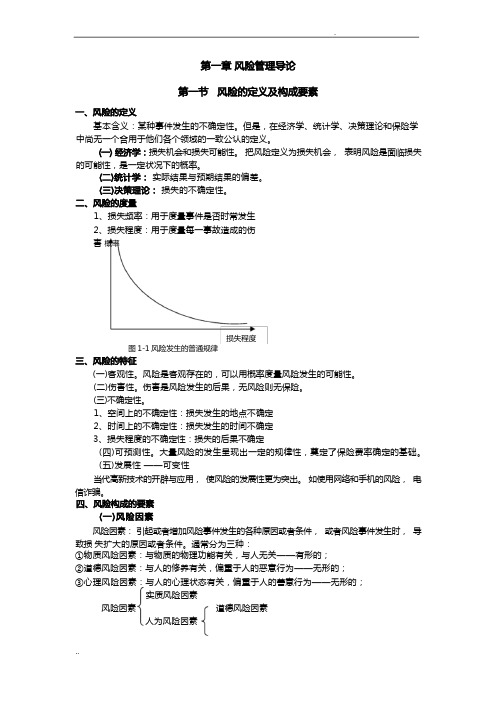

基本含义:某种事件发生的不确定性。

但是,在经济学、统计学、决策理论和保险学中尚无一个合用于他们各个领域的一致公认的定义。

损失机会和损失可能性。

把风险定义为损失机会,表明风险是面临损失的可能性,是一定状况下的概率。

实际结果与预期结果的偏差。

损失的不确定性。

1、损失频率:用于度量事件是否时常发生2、损失程度:用于度量每一事故造成的伤害概率损失程度图 1-1 风险发生的普通规律(一)客观性。

风险是客观存在的,可以用概率度量风险发生的可能性。

(二)伤害性。

伤害是风险发生的后果,无风险则无保险。

(三)不确定性。

1、空间上的不确定性:损失发生的地点不确定2、时间上的不确定性:损失发生的时间不确定3、损失程度的不确定性:损失的后果不确定(四)可预测性。

大量风险的发生呈现出一定的规律性,奠定了保险费率确定的基础。

(五)发展性——可变性当代高新技术的开辟与应用,使风险的发展性更为突出。

如使用网络和手机的风险,电信诈骗。

风险因素:引起或者增加风险事件发生的各种原因或者条件,或者风险事件发生时,导致损失扩大的原因或者条件。

通常分为三种:①物质风险因素:与物质的物理功能有关,与人无关——有形的;②道德风险因素:与人的修养有关,偏重于人的恶意行为——无形的;③心理风险因素:与人的心理状态有关,偏重于人的善意行为——无形的;实质风险因素风险因素道德风险因素人为风险因素心理风险因素:风险事件的具体表现形式——风险的载体风险事故,也称风险事件,是造成生命财产伤害的偶发事件,是造成伤害的直接的、外在的原因,是伤害的媒介物。

——风险事件的结果,包括直接损失和间接损失非故意的、非计划的、非预期的经济价值的减少。

(1)直接损失(Physical Loss)风险事故直接造成的有形损失,所保风险的第一结果(2)间接损失(Consequential Loss)由直接损失引起的无形损失,所保风险的第二结果包括:额外费用损失(Extra Expense Loss)收入损失(Income Loss)责任损失(Liability Loss)★风险因素、风险事故与损失之间的关系:三者共同构成为了风险。

风险中性资料

CREATE TOGETHER

DOCS

谢谢观看

THANK YOU FOR WATCHING

• 风险中性策略的实施方法需要根据具体情况进行选择,如历史模 拟法、蒙特卡洛模拟法等

风险中性策略的监控与调整

• 风险中性策略的监控与调整主要包括以下几个方面: • 监控风险中性策略的执行情况,包括组合收益、风险暴露等 • 根据市场变化和风险状况调整风险中性策略,如调整组合、调 整风险管理策略等 • 重新评估风险中性策略的效果,如预期收益、风险承受能力等

风险中性评估方法的比较与选择

• 风险中性评估方法主要包括以下几种: • 基于历史数据的评估方法,如历史模拟法、蒙特卡洛模拟法等 • 基于模型方法的评估方法,如方差-协方差法、风险矩阵法等 • 基于市场数据的评估方法,如市场模拟法、对冲成本法等

• 不同的风险中性评估方法具有不同的优缺点,需要根据具体情况进行选择 • 基于历史数据的评估方法适用于历史数据较为丰富的情况,但可能受到历史数据的限制,无法反映未来的风险 状况 • 基于模型方法的评估方法需要建立一定的模型,可能受到模型假设的影响,但具有较强的理论支持 • 基于市场数据的评估方法可以直接反映市场风险状况,但可能受到市场数据的影响,如市场波动性、流动性等

• 风险中性策略在投资领域的应用广泛,包括股票、债券、商品、外汇等多个市场 • 在股票市场中,风险中性策略可以通过构建多空组合来实现对冲市场风险,从而实现稳定收益 • 在债券市场中,风险中性策略可以通过构建利率免疫组合来实现风险对冲,从而实现稳定收益 • 在商品市场中,风险中性策略可以通过构建多空组合来实现对冲市场风险,从而实现稳定收益

03

风险中性策略的制定与实施

风险中性策略制定的 基本原则

预期效用理论PPT课件

通过对决策树中各种可能性的分析 和比较,可以计算出各方案的预期 效用值,为决策者提供科学的决策 依据。

风险决策分析

风险决策概念

风险决策是指在具有一定风险性 的自然状态下进行的决策,决策 者需要根据各种可能性的概率和

结果来制定相应的决策方案。

风险决策分析方法

常用的风险决策分析方法包括最 大可能法、期望值法、最小最大 后悔值法等,这些方法可以帮助 决策者量化风险并制定相应的风

CATALOG

DATE

ANALYSIS

SUMMAR Y

01

预期效用理论概述

定义与背景

定义

预期效用理论是研究在不确定条件下理性人选择行为的理论。它假设决策者追 求预期效用最大化,通过对不同选项的期望值和概率进行计算,选择最优决策。

背景

预期效用理论起源于20世纪50年代,是现代经济学、金融学等领域的重要理论 基础。它为我们提供了一种在不确定环境下进行决策分析的方法。

资本资产定价模型

系统性风险与非系统性风险

资本资产定价模型将投资风险分为系统性风险和非系统性 风险,其中系统性风险无法通过分散投资来消除。

β系数 β系数衡量了资产收益率与市场组合收益率之间的敏感性, 即系统性风险的大小。

预期收益率与β系数的关系 在均衡状态下,资产的预期收益率与其β系数呈线性关系, 即资本资产定价模型的公式。

REPORT

CATALOG

DATE

ANALYSIS

SUMMAR Y

02

预期效用函数的构建

效用函数的定义与性质

效用函数的定义

描述消费者从消费商品或服务中 获得的满足程度的函数。

效用函数的性质

通常假设效用函数是连续的、单 调递增的、凹函数。

期望效用理论及其检验研究

结论

本次演示对期望效用理论及其检验研究进行了全面的探讨。通过了解期望效 用理论的内涵、检验方法和应用领域,我们可以深刻理解该理论在经济学、金融 学、心理学、社会学等领域的重要作用。尽管该理论在实践中已得到广泛应用,

但仍需针对其局限性进行深入研究,不断完善和发展这一重要理论。

参考内容

期望效用函数理论是现代经济学和决策科学中的一个基本概念,它为决策者 在进行决策时提供了有力的工具。该理论基于对未来不确定性的考虑,通过将未 来的收益和风险以一定的概率分布进行量化,从而计算出预期的效用值。

在期望效用理论的应用中,通常涉及到的定理有:风险厌恶定理、风险中性 定理和确定性效应定理。这些定理揭示了个体在面对风险和不确定性时的行为特 征。

检验研究

对于期望效用理论的检验,研究者们采用了多种方法,包括实证检验、历史 文献回顾等。实证检验主要是通过实验或调查收集数据,然后运用统计方法来验 证理论是否符合实际观察的结果。历史文献回顾则是通过对已有研究进行梳理, 分析期望效用理论在不同领域的应用效果。

非期望效用理论:非期望效用理论的假设前提是决策者可能是非理性的,会 受到认知偏见、直觉、情感等因素的影响,从而偏离最优决策。

三、应用范围

期望效用理论:期望效用理论在经济学、金融学、统计学等领域有着广泛的 应用。例如,在金融投资中,投资者会根据每个股票的预期收益和风险来评估其 投资价值,并选择投资价值最大的股票。

参考内容二

期望效用理论和非期望效用理论是决策理论中的两个重要概念,它们在经济 学、心理学、社会学等领域有着广泛的应用。本次演示将从定义、假设前提、应 用范围等方面对这两种理论进行对比分析。

一、定义

期望效用理论:期望效用理论是一种描述决策者如何根据风险和不确定性来 选择最优决策的理论。它认为决策者会根据每个可能的结果及其发生的概率来评 估一个决策的期望效用,并选择期望效用最大的决策。

新行为经济学理论_对期望效用理论和前景理论的一个延伸_王首元

2012年7月西安交通大学学报(社会科学版)Jul 2012第32卷第4期(总114期)Journal of Xi'an Jiaotong University (Social Sciences )Vol.32(Sum No.114)[收稿日期]2012-03-05[基金项目]对外经济贸易大学行业税收政策与管理研究中心基金项目(230009)[作者简介]王首元(1983-),男,吉林通化人,对外经济贸易大学国际经济贸易学院博士研究生;孔淑红(1962-),女,山西榆次人,对外经济贸易大学国际经济贸易学院教授,博士生导师。

新行为经济学理论:对期望效用理论和前景理论的一个延伸王首元,孔淑红(对外经济贸易大学国际经济贸易学院,北京100029)[摘要]传统期望效用理论和行为经济学中的前景理论是目前研究人们行为决策模式的两种重要理论。

前者以最终财富状态作为人们决策的参考依据,但是效用函数形式不明确;后者以财富的变化量作为人们决策的参考依据,但是将客观概率转换成了随机性较大的主观概率。

作为对两者的综合和延伸,提出了一个新的消费者行为决策机制———比例效用理论。

作为比例效用理论的扩展应用,简单证明了比例效用理论是边际效用递减规律存在的理论基础,同时还通过计量分析给予了比例效用理论实证层面上的支持。

[关键词]行为经济学;期望效用理论;前景理论;边际效用递减;比例效用理论;消费者行为;经济人;决策[中图分类号]C934[文献标识码]A[文章编号]1008-245X (2012)04-0017-08一、期望效用理论与前景理论的回顾经济学的基础是研究经济人的选择行为。

经济人的选择行为在经济学中被描述为效用最大化。

在确定性的情况下,人们最大化效用的行为很容易判断。

当出现不确定情况时,人们的选择行为成为经济学必须解决的问题。

目前,人们在不确定条件下的选择行为主要有两种理论来解释:期望效用理论和前景理论。

前景理论中通用的风险描述方式为(X 1,P 1;X 2,P 2;…;X n ,P n ),表示决策者面临的风险选择,其中,X n 表示可能获得的货币数量,当货币数量为0时通常省略;P n 表示获得X n 的概率,当概率为100%时通常省略。

预期效用理论

3

效用函数的类型

常见的效用函数类型包括凹函数、凸函数、线性 函数等,不同类型的效用函数反映了决策者对风 险的厌恶程度。

风险厌恶

风险厌恶的定义

风险厌恶是指决策者在进行决策时,倾向于选择 风险较小的选项,而不是追求最大期望收益。

风险厌恶的度量

风险厌恶程度可以通过效用函数来度量,例如阿 莱悖论等实验方法。

同时,预期效用理论也是现代经济学、金融学和管理学等领域的重要研究课题之一, 对于推动相关学科的发展具有重要意义。

02

预期效用理论的基本概念

效用函数

1 2

效用函数

描述决策者对不同结果的主观偏好或价值评估。

效用函数的特性

效用函数通常具有连续性、可微性、单调性等特 性,以反映决策者对不同结果的偏好程度。

期望效用函数是预期效用理论的核心,它表示决策者对于不 同行动结果的偏好程度,通常由决策者的个人价值函数和概 率权重函数共同决定。

起源与发展

预期效用理论起源于18世纪中叶的期望效用最 大化原则,最初用于描述赌博中的决策行为。

随着概率论和统计学的发展,预期效用理论逐 渐完善,并被广泛应用于经济学、金融学、管 理学等领域。

02

03

拓展应用领域

预期效用理论在金融、保险、医疗等 领域有广泛的应用前景,未来可以进 一步探索其在这些领域的应用价值。

感谢您的观看

THANKS

传统的期望效用理论在处理多属性决策时可能无法 给出最优解,因为它没有充分考虑不同属性之间的 权衡和折中。

扩展与改进方向

学者们提出了多种多属性决策方法,如加权 平均法、层次分析法、多属性效用理论等。

多准则决策

多准则描述

在复杂的决策情境中,决策者可能面临多个相互冲突或矛 盾的准则或目标。

一种新决策模型——量子决策模型

·研究方法(Research Method)·

DOI: 10.3724/SP.J.1042.2018.01365

一种新决策模型——量子决策模型*

辛潇洋 徐晨虹 陈宏玉 李 瑛

产生式模型)认为, 虽然在不确定状态下, 个体决 策的信念状态(belief state)会随时间变化, 但是某 一特定时刻的信念状态会处于某一确定状态(Asano, Basieva, Khrennikov, Ohya, & Tanaka, 2012)。虽然 这些决策模型在决策领域已经取得了很大成功,

. All Rights Reserved.

图 1 薛定谔的猫

叠加态是指在这一状态下, 一切潜在的确定 状态都有发生的可能, 这种叠加状态就是所有冲 突、模糊与不确定因素的固有体现。因此, 量子 理论对决策中决策者不确定的信念状态的描述与 解释具有得天独厚的理论优势(De Barros & Suppes, 2009; Busemeyer & Bruza, 2012)。 2.2 测量对决策的影响

1 引言

基于经典概率理论的传统决策模型已经在决 策领域取得了很大的成功, 但却不能很好地解释 人在不确定或矛盾状态下的决策行为。近 10 年来,

. All ቤተ መጻሕፍቲ ባይዱ一i种gh基t于s量R子e理se论r的v量ed子.决策模型能够解决传统

概率模型难以解释的决策问题。这一新决策模型 的出现, 打破了传统决策模型中经典概率理论的 禁锢, 为决策理论的发展带来了新的方向。

长期以来, 心理学家就人类决策问题提出了 两种决策理论, 传统即古典决策理论和启发式决 策理论(Baron, 1988; Gilboa, 2009)。古典决策理论 认为个体具备完全的理性能力, 总是追求个人利 益的最大化。在数学层面上, 遵循理性决策的个 体根据贝叶斯定理做出推断, 并根据期望定理做出 决定(Chater, Tenenbaum, & Yuille, 2006; Tenenbaum, Griffiths, & Kemp, 2006)。启发式决策理论指出, 人在不确定条件下进行的决策并非总是理性的, 更多会根据几种启发式方法进行判断和决策, 如 代表性启发法、易得性启发法与锚定和调整启发 法(Tversky & Kahneman, 1974)。

不确定条件下的描述性决策理论1

们好像以一个阈限为标准来做出行动,低于这个阈限的概率我们

会认为他们与0相等。(赌博)

额,可能性太

小,忽略~~~

பைடு நூலகம்

亲,你每次开车都有0.00000025的几率出车祸!!!

啊!吓死我了, 安全带走起!

亲,你一辈子有0.01的几率出车祸!!!

先来赌一把!

赌局A:100%的机会得到100万元。 赌局B:10%的机会得到500万元,89%的机会得到100万元, 1%的机会什么也得不到。

期望效用理论

主观期望效用理论

……

• 描述性决策理论(descriptive decision theory)

旨在描述人们实际上是如何进行思考的。

预期理论

等级-依赖效用理论

……

饶俪琳、梁竹苑、李纾,2009

几种效用

体验效用(experienced utility):指快乐和痛苦的体验 预测效用(predicted utility):对未来效用的预期 决策效用(decision utility):指决策的权重 体验效用是人们对事物评价和判断的依据 决策时依据的是对未来效用的预期,即预期效用。

0.20

0.15

0.60

选项1 30

30

选项3 30

30

0

0

选项2 45

0

选项4 45

0

45

0

后悔对决策的影响

假设有两位股民, 一位将卡托纳买的B公司的股票换成了A公司的, 结果,现在B公司的股票大幅上涨,他发现 如果当初继续持有这些 股票,就能赚得1200元;另一位股民,他一开始买的就是A公司的 股 票,虽然曾经打算换成B公司的,但是终究没有付诸实施,同样, 他也很后悔,因为如果当 初换股,现在就能赚得1200元。虽然故 事的经过不同,但他俩都损失了假想中的1200元,现 在,又同样 陷入了自责和后悔中。问题是,你觉得他俩哪个更后悔呢?

决策心理学研究范式和理论模型综述

决策心理学的研究范式和理论模型综述[摘要]决策心理学日益受到研究者的重视,不同的研究者对决策的机制有着不同的解释。

本文综合分析了决策心理学领域的最新研究成果,对决策心理学自产生以来形成的三种研究范式和三种理论模型进行了详细的论述。

范式决策心理学模型人类的一切行为都是决策的结果。

随着从心理学的角度对决策进行研究不断受到学界的重视,加之以认知心理学的推动作用,决策心理学作为一个新的研究领域应运而生,并取得了长足的发展。

萌芽于早期的“博弈”[1]。

18世纪宫廷数学家对赌博游戏的解释与实际情况存在明显的矛盾,基于对这种矛盾的观察,丹尼尔·伯努利[2]指出,人们的判断和估计不依赖于获益本身,而依赖获益后的心理满足或愉悦程度。

如,对穷人来说,赢100法郎带来的满足或愉悦是巨大的,而对百万富翁来说,赢100法郎带来的满足和愉悦程度就低得多。

他将这种心理上的满足或愉悦成为“效用”,进而提出效用理论:效用是收益的对数函数。

这可以说是决策心理学的萌芽。

性“经济人”入手研究人的决策行为,以“有限理性”取代“全面理性”,用“最满意”取代“最优化”,开创了从心理学角度研究决策的先河。

开研究,其中的代表是卡尼曼和特沃斯基。

他们提出的前景理论取代了最大期望效应理论,成为目前决策心理学研究的主导理论。

究中心”以进化论的观点从功能的角度研究人类的行为,强调环境和适应,开创了决策心理学研究的进化论范式。

科学的角度探讨人类的决策行为也取得了很大的进步。

理论模型。

一、决策心理学的三种研究范式根据托马斯·库恩的观点,范式主要是指公认的研究模型或原则。

目前决策心理学的研究范式还很不统一,主要有标准化范式、描述性范式和进化论范式。

模型,其指导思想是古典理性观以及在此基础上建立起来的一套运算公理,其研究方法是数学建模。

它有两个必要的前提假设:一是个体有稳定的偏好系统,二是个体计算能力强大。

其代表理论是冯·诺伊曼和摩根斯顿提出的最大期望效用理论[3]以及萨维奇提出的主观期望效用理论。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

前景理论(Prospect theory)

Kahneman & Amos Tversky, 1979

《行为经济学原理》,董志勇,2006

概率函数

确定性效应(certainty effect)

概率的高估和低估——阈限效应(threshold effect)

当结果的可能性足够小的时候,我们回倾向于忽视这个结果。我

们好像以一个阈限为标准来做出行动,低于这个阈限的概率我们

会认为他们与0相等。(赌博)

额,可能性太

小,忽略~~~

亲,你每次开车都有0.00000025的几率出车祸!!!

啊!吓死我了, 安全带走起!

亲,你一辈子有0.01的几率出车祸!!!

先来赌一把!

赌局A:100%的机会得到100万元。 赌局B:10%的机会得到500万元,89%的机会得到100万元, 1%的机会什么也得不到。

0.25*u(30)>0.25*0.8*u(45)=0.2*u(45)

框架效应: 决策者在决策中因情景表述的不同而引起的 选择偏好不同的现象。

等级-依赖效用理论(Rank-dependent utility theory)

RDU理论通过对所有最终结果排序,然后结合(逆)累积概率 ((de)cummulative probability),而非单纯概率的方法来给各结果赋予 相应的权重。RDU理论是一系列理论的集合。

期望效用理论

主观期望效用ision theory)

旨在描述人们实际上是如何进行思考的。

预期理论

等级-依赖效用理论

……

饶俪琳、梁竹苑、李纾,2009

几种效用

体验效用(experienced utility):指快乐和痛苦的体验 预测效用(predicted utility):对未来效用的预期 决策效用(decision utility):指决策的权重 体验效用是人们对事物评价和判断的依据 决策时依据的是对未来效用的预期,即预期效用。

不确定条件下的描述性决策理论

Alice Zhao

先来赌一把!

赌局A:100%的机会得到100万元。 赌局B:10%的机会得到500万元,89%的机会得到100万元, 1%的机会什么也得不到。

赌局C:11%的机会得到100万元,89%的机会什么也得不到。 赌局D:10%的机会得到500万元,90%的机会什么也得不到。

赌局C:11%的机会得到100万元,89%的机会什么也得不到。 赌局D:10%的机会得到500万元,90%的机会什么也得不到。

其实差值也是1%

价值函数

前景理论中的价值函数是一个主观价值函数,它有一个财富增加 或减少的参照点,该点的位置取决于决策者的主观印象。前景结 果表示财富水平与该参照点的偏离,不是绝对的财富水平。

一个悖论引发的血案~~~

阿莱悖论

规范性VS. 描述性

前景理论

等级-依赖 理论

情感性效 应

模糊性效 应

规范性决策 VS. 描述性决策

• 规范性理论(normative decision theory)旨在告诉人们理 想上应当如何推理、判断和进行决策,其核心是:决策者的选择 是以备择方案效用最大化为标准。期望价值理论就属于规范性 决策理论,也是判断和决策的理性理论的基础。理论基础是 “ 无限理性”假设,认为决策者是无限理性的,能做出符合理性 原则的决策。

Tversky & Kahneman,1981

框架效应(Framing effects)

思考一下下面的两阶段游戏: 在第一阶段中,有0.75的概率结束这个游戏,同时你讲什么也得 不到,并且有0.25的概率进入下一个游戏。如果你进入了游戏的 第二个阶段,你要在30元和45元(概率0.8)中进行选择。但是, 你必须在第一阶段开始前做这个决策,给出你的选择。

期望效用函数

如果某个随机变量X以概率Pi取值xi,i=1,2,…,n,而某人在确定地得到 xi时的效用为u(xi),那么,该随机变量给他的效用便是: U(X) = E[u(X)] = P1u(x1) + P2u(x2) + ... + Pnu(xn)

其中,E[u(X)]表示关于随机变量X的期望效用。 因此U(X)称为期望效用函数,又叫做冯·诺依曼—摩根斯坦效用函数 (VNM函数)。

效用

损失

参照点

收益

《行为经济学原理》,董志勇,2006

框架效应(Framing effects)

亚洲疾病 美国正在对付一种罕见的亚洲疾病,预计该种疾病的发作将使得 600人死亡。现有两种与疾病作斗争的方案可供选择。假定对各方 案产生后果的精确估算如下所示: 正面框架: A方案, 200人将生还。 B方案,有1/3的机会600人将生还,而有2/3的机会无人能生还。 负面框架: C方案, 400人将死去。 D方案,有1/3的机会无人会死去,而有2/3的机会600人 将死去。

规范性理论是关于体验效用的,或者一般地说是关于真实效用的。 理想情况下,判断和决策要与体验效用相一致,但是,多数情境 中,选择依据的都是决策效用,而不是体验效用。

Kahneman,2000

阿莱悖论(Allais Paradox)

赌局A:100%的机会得到100万元。 赌局D:10%的机会得到500万元,90%的机会什么也得不到。 1.00U(1m) > 0.89U(1m) + 0.01U(0) + 0.1U(5m)。【1】 0.89U(0) + 0.11U(1m) < 0.9U(0) + 0.1U(5m)。【2】 0.11U(1m) < 0.01U(0) + 0.1U(5m) 1.00U(1m) - 0.89U(1m) < 0.01U(0) + 0.1U(5m) 1.00U(1m) < 0.89U(1m) + 0.01U(0) + 0.1U(5m) 与【1】式矛盾,即阿莱悖论。 按照期望效用理论,风险厌恶者应该选择A和C; 而风险喜好者应该选择B和D。 然而实验中的大多数人选择A和D。

安全-潜势/抱负理论 Lopes(1990,1995,1996) 的安全-潜势/抱负理论 (Securitypotential/asplration,SP/A)是另一种等级依赖理论。被试 做风险选择时既考虑安全倾向 (避免最坏结果)又考虑潜势倾向(获得最 好结果)。对这些目标的注意的变化影响权重函数。SP/A理论假定权重函 数在小概率事件时是“乐观的”;在大概率事件时是“悲观的”。 权重函数意指“谨慎希望”。SP/A理论即使效用的等级依赖 权重平均数得到最大化,又使获得期望水平的可能性得到 最大化。