信用风险课后习题

信用习题带答案

CFA(注册金融分析(特许金融工程师),SII(英国证券投资分析师),复旦大学金融工程硕士,复旦大学财务管理学士,香港理工73. The bid ask spread is a determinant of liquidity risk reflecting the cost95. What will be the least effective stress test for credit risk?60. The spread on a one-year BBB-rated bond relative to the risk-free41. Consider a portfolio of six equally weighted bonds. Each bond has a52. Beta Bank owns a portfolio of 10 AA-rated bonds from 10 different66. Suppose the rate on Company A’s one-year zero-coupon bond is90. Under the comprehensive approach for the foundation internal Ratings122. Consider two portfolios. One with USD 100 million credit exposure如果信用产品的相关性下降,则信用风险下降。

139. Suppose Bank A sells exposure in a mortgage portfolio to Bank B. In114. You have a credit exposure to Bank Three. Which of the following102. Which of the following is not considered an event of default on the49. The management of a bank wants to limit the credit loss to a specific116. Which of the following is not a commonly used method for51. Mr. Rosenqvist, asset manager at BCD Bank, holds a portfolio of SEK15. Assume the marginal monthly default rates (conditional on no previous103. Which of the following is not modeling approach to credit scoring?111. Which of the following is not a correct statement about internal credit79.With regard to evaluating sovereign risk, which of the following74. Moody's estimates the average recovery rate for senior unsecured debt59. Assuming the 1-year T-bill rate of 4.25% and the rate on 1-year zero-101. Which of the following statements about the term structure of creditdata. Your boss wants you to49. Company Y has assets valued at USD 205 million. The value of its56. Which of the following variables is not used in the KMV model to108. The KMV model produces a measure called Expected Default9. In the CreditRisk+ model, default events are assumed to follow a53. In the CreditRisk+ model, the loss distribution for a broadly diversified79. As part of a currency hedging strategy, a US portfolio manager entered20. Which of the following reduce(s) a credit exposure by shortening the14. Sylvia, a portfolio manager, established a Yankee bond portfolio.91. You have a USD 50 million short at-the-money EUR/USD put option96. Which of the following statements correctly describes the impact of45. Bank B has a EUR 100million loan portfolio and has set aside a55. Suppose the return on US Treasuries is 3% and a risky bond is110. Bank A makes a USD 10 million five-year loan and wants to offset74. A trader whose risk you are monitoring tells you that he wants to42. Wallace, an emerging market bond trader, is holding a 5-year USD30. Your bank has chosen to use the advanced Internal Rating BasedThe bank sets up an Special Purpose Vehicle (SPV) that issues securities. All proceeds from selling these securities are invested in a portfolio of equities. The SPV sells protection to the bank through a credit default形成了实际参股,要合并报表,对于减少监管136. A three-year, credit-linked note (CLN) with underlying Company Z110. Which of the following is not a distinction between cash CDOs and。

信用风险管理习题

信用风险管理1、单一法人客户的财务状况分析中财务报表分析主要是对( )进展分析。

A、资产负债表和损益表B、财务报表和损益表C、财务报表和资产负债表D、资产负债表和现金流量表【答案】:A【解析】:P73。

单一法人客户的财务状况分析中财务报表分析主要是对资产负债表和损益表进展分析。

2、以下关于财务比率的表述,正确的选项是( )。

A、盈利能力比率表达管理层控制费用并获得投资收益的能力B、杠杆比率用来判断企业归还短期债务的能力C、流动性比率用于表达管理层管理和控制资产的能力D、效率比率用来衡量企业所有者利用自有资金获得融资的能力【答案】:A 【解析】:P75。

盈利能力比率:用来衡量管理层将销售收入转换成实际利润的效率,表达管理层控制费用并获得投资收益的能力。

效率比率:又称营运能力比率,表达管理层管理和控制资产的能力。

杠杆比率:用来衡量企业所有者利用自有资金获得融资的能力,也用于判断企业的偿债资格和能力。

流动比率:用来判断企业归还短期债务的能力,即分析企业当前的现金支付能力和应付突发事件和困境的能力。

3、企业2000年流动资产合计为3000万元,其中存货为1500万元,应收账款1500万元,流动负债合计2000万元,那么该公司2000年速动比率为( )。

A、0. 78B、0.94C、0. 75D、0.74【答案】:C 【解析】:P75。

速动比率=速动资产/流动负债合计;其中,速动资产=流动资产-存货或速动资产=流动资产-存货-预付账款-待摊费用;〔3000-1500〕/2000=0.75;4、企业的某年的税前净利润为6000万元人民币,利息费用为3000万元人民币,那么其利息保障倍数为( )。

A、2B、1C、3D、4【答案】:C 【解析】:P74。

利息偿付比率〔利息保障倍数〕=〔税前净利润+利息费用〕/利息费用= (6000+3000)/3000=3;5、现金流量表分为三个局部:经营活动的现金流、投资活动的现金流、融资活动的现金流。

第二篇信用风险练习题(有答案40道,2017.5.20)

B.违约时债务的市场价值

C.违约时债务的风险价值

D.违约时债务的经济价值

A

4

信用矩阵CreditMetrics模型本质上是一个:

A.期权价值模型

B.信用评分模型

C.线性回归模型

D. VaR模型

D

5

信用监控者CreditMonitor模型将企业的股东权益视为:

A.企业股权价值的看涨期权

A AAA级信用评级客户的贷款

B私人银行的操作风险

C银行账户的利率风险

D银行交易账户的利率风险

C

6

下面哪项不属于支柱2涉及的范围

A未包含在支柱1的其他资本要求

B银行账户利率风险检查要求

C处理正在显现风险所采取的早期行动

D针对银行资产的收益率进行监管

D

7

BASEL II协议支柱3市场纪律的定义为

A政府监管直接干预的治理行为

C由于某些金融产品价格随行就市,风险敞口计量复杂性因此提高

D风险敞口的复杂性与标的资产的期限成正比

B

9

下面关于信用风险的描述中,错误的是哪项

A在某些情况下,银行某些业务的市场风险与信用风险呈反比

B尽管信用风险和市场风险有着很大差异,但是他们一般都同时存在

C银行会对市场风险和信用风险都提取相应的损失准备金

C

10

组合由两个信贷资产组成,风险暴露都是1000万美元,违约概率分别为20%和10%,预期损失分别为100万和50万,则整个组合的预期损失为多少?

A 150万

B小于150万

C大于150万

D无法确定

A

第四章

1

BASEL II的第三支柱是

A市场纪律

信用风险参考答案

信用风险参考答案信用风险参考答案信用风险是指在经济活动中,债务人无法按时或按约定偿还债务的可能性。

在金融领域中,信用风险是一种常见的风险类型,它对金融机构和债权人产生重大影响。

本文将从信用风险的定义、影响因素、评估方法和管理措施等方面进行探讨。

一、信用风险的定义信用风险是指在金融交易中,债权人无法获得应有的回报或本金的损失,或者无法按时收回债权的风险。

它主要体现在借款人无法按时偿还债务、违约风险增加或违约概率上升等方面。

信用风险是金融机构面临的主要风险之一,也是导致金融危机的重要原因之一。

二、信用风险的影响因素1. 借款人的信用状况:借款人的信用状况是评估信用风险的重要因素之一。

借款人的还款能力、还款意愿、财务状况和经营状况等都会对信用风险产生影响。

2. 经济环境:经济环境的好坏也会对信用风险产生影响。

在经济繁荣时期,借款人的还款能力较强,信用风险相对较低;而在经济衰退时期,借款人的还款能力可能会受到影响,信用风险相对较高。

3. 金融市场的波动:金融市场的波动也会对信用风险产生影响。

当金融市场出现大幅度波动时,借款人的还款能力可能会受到影响,信用风险相对较高。

三、信用风险的评估方法1. 定性评估:定性评估是通过对借款人的信用状况、还款意愿和还款能力等进行综合分析,对信用风险进行评估。

这种评估方法主要依靠专业人士的判断和经验,具有一定的主观性。

2. 定量评估:定量评估是通过建立数学模型,对借款人的信用风险进行量化评估。

这种评估方法主要依靠数据和统计分析,具有客观性和科学性。

四、信用风险的管理措施1. 严格的风险管理制度:金融机构应建立完善的风险管理制度,包括风险评估、风险监测、风险控制和风险报告等环节,以确保对信用风险的有效管理。

2. 多元化的信贷投放:金融机构应通过多元化的信贷投放,降低信用风险的集中度。

通过将资金投放于不同行业、不同地区和不同类型的借款人,可以分散信用风险,降低损失风险。

3. 建立风险预警机制:金融机构应建立风险预警机制,及时监测借款人的还款能力和财务状况,发现潜在的信用风险,并采取相应的措施加以应对。

金融风险管理习题答案-第4章 信用风险

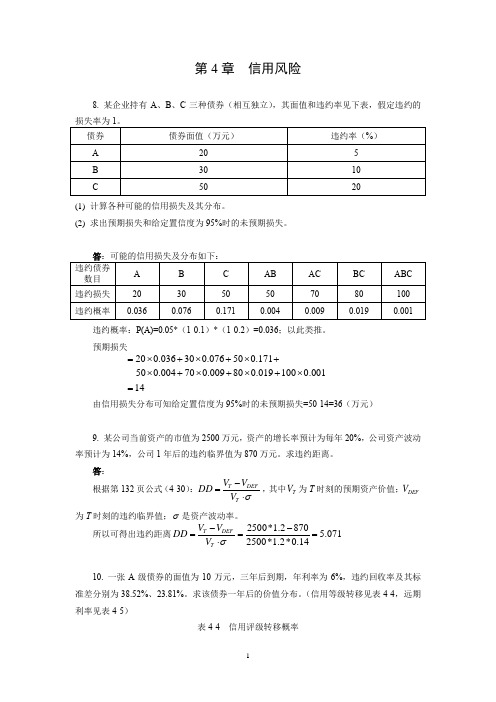

第4章 信用风险8. 某企业持有A 、B 、C 三种债券(相互独立),其面值和违约率见下表,假定违约的(1) 计算各种可能的信用损失及其分布。

(2) 求出预期损失和给定置信度为95%时的未预期损失。

违约概率:P(A)=0.05*(1-0.1)*(1-0.2)=0.036;以此类推。

预期损失(万元)由信用损失分布可知给定置信度为95%时的未预期损失=50-16=34(万元)9. 某公司当前资产的市值为2500万元,资产的增长率预计为每年20%,公司资产波动率预计为14%,公司1年后的违约临界值为870万元。

求违约距离。

答:第132页公式(4-30)应修改为:T DEFT V V DD V σ-=⋅,其中T V 为T 时刻的预期资产价值;DEF V 为T 时刻的违约临界值;σ是资产波动率。

所以可得出违约距离2500*1.28705.0712500*1.2*0.14TDEF T V V DD V σ--===⋅10. 一张A 级债券的面值为10万元,三年后到期,年利率为6%,违约回收率及其标准差分别为38.52%、23.81%。

求该债券一年后的价值分布。

(信用等级转移见表4-4,远期利率见表4-5)=200.108+300.068+500.165+700.027+800.017+1000.003=16⨯⨯⨯⨯⨯⨯答:首先计算当债券一年后由A 级上升为AAA 级后的价值为()20.610.60.610.965610.040610.0406AAA V =++=++(万元)按此方法依次求得一年后债券变换为不同信用等级(AA~CCC )后的价值。

违约时的价值为(万元)11. 某机构有10笔相互独立的贷款,假定风险暴露频段值为L =3(万元),可将10笔贷款分为两个频段级,其中4笔位于频段,其余位于频段,在每个频段内,贷款违约的平均数目为,违约数服从泊松分布。

(1) 求、频段级内,对应于不同违约数目的违约率及违约损失分布。

信用风险管理习题集

第一章1、巴塞尔委员会将商业银行的风险划分为信用风险、市场风险、操作风险、流动性风险、国家风险、声誉风险、法律风险、战略风险的依据是(D)A.按风险事故B.按损失结果C.按风险发生范围D.按诱发风险的原因2、一般情况下,金融风险可能造成的损失可以分为预期损失、非预期损失和灾难性损失。

商业银行用来应对非预期损失的方法通常是(C)A.提取准备金B.为银行投保C.增加资本金D.增加存款3、信用风险与市场风险之间具有关联又有差异,对他们之间的主要差别描述不正确的是(B)A.风险来源的不确定性因素不同B.造成风险损失的结果不同C.两种风险的分布形态不同D.两种风险的数据频率不同4、信用风险管理的发展来源于多方面推动力,下列说法中哪一项不是信用风险管理的推动力(B)A.信用范围在增大B.信用风险技术发展C.人们对待信用的态度在改变D.监管部门的推动和金融管制放松5、信用风险分析的结构模型,简约模型和得分模型,下列说法中哪一项不是主要差别(B)A.模型的假设条件不同B.模型使用范围不同C.模型的实际使用效果不同D.模型使用的数据和资料不同第二章1、2004年公布的《巴塞尔新资本协议》提出了一系列监管原则,提出了对商业银行监管的三大支柱,以下不属于《巴塞尔资本协议》内容的是(B)A.强调商业银行的最低资本充足率要求、监管部门的监督检查和市场纪律约束B.提出推翻的风险评估技术C.提出了信用风险、市场风险和操作风险并举的资本要求D.提出合格监管机构的条件和监管资本的范围2、以下属于2001年的《巴塞尔新资本协议》内容的是(B)A.首次提出了资本充足率监管的国际标准B.强调商业银行的最低资本金要求、监管部门的监督检查和市场纪律约束C.提出市场风险的资本要求D.提出合格监管资本的范围3、巴塞尔协议中对操作风险的资本要求计算方法分为三个层次(B)A.标准法,初级内部评级和高级内部评级B.基本指标法,标准法,高级计量法C.流程,人员,系统D.内部计量法,损失分不法,评分卡4、巴塞尔协议中队信用风险的资本要求分为三个层次(B)A.标准法,初级内部评级和高级内部评级B.基本指标法,标准法,高级计量法C.违约概率,违约损失,违约头寸D.违约概率,违约损失,持有期限5、监管部门通过()和()等监督检查手段,实现对风险的及时预警、识别和评估病针对不同风险程度的银行机构,建立风险纠正和处置安排,确保银行风险得以有效控制、处置(C)A.事前监督,事后监督B.定期监督,临时监督C.非现场监督,现场监督D.长期监督,短期监督6、下列哪一项不是新巴塞尔协议中对信用风险标准法的风险权重的确定方法(C)A.外部评级机构的信用评级B.根据国家评级确定C.根据是否OCED国家确定D.根据是银行还是企业确定7、巴塞尔协议3的改革分为三个大方面,具体的可细分为9个突破点,下面哪一项不是巴塞尔协议3的突破点(C)A.增加对股权资本的要求B.增加对系统风险监管的指标C.取消三级资本的作用D.提升了一级资本要求的比率第三章1、评级符号中,哪一个评级所代表的是穆迪给最低的信用等级(D)A.Aaa2B.Baa1C.Baa3D.ba22、一个信用风险分析师计算了一家公司的两个重要财务指标,税前的利率倍数为,公司长期债务与股本的比率为35%。

《财务分析学》(宋常第5版) 课后习题参考答案 第7章 风险信用分析

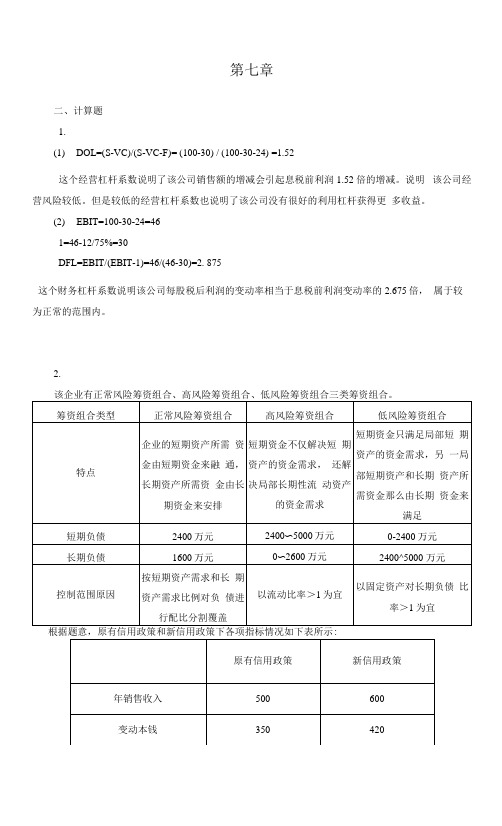

第七章二、计算题1.(1)DOL=(S-VC)/(S-VC-F)= (100-30) / (100-30-24) =1.52这个经营杠杆系数说明了该公司销售额的增减会引起息税前利润1.52倍的增减。

说明该公司经营风险较低。

但是较低的经营杠杆系数也说明了该公司没有很好的利用杠杆获得更多收益。

(2)EBIT=100-30-24=461=46-12/75%=30DFL=EBIT/(EBIT-1)=46/(46-30)=2. 875这个财务杠杆系数说明该公司每股税后利润的变动率相当于息税前利润变动率的2.675倍,属于较为正常的范围内。

2.其中:平均应收账款天数(原信用政策户10*40%+3。

*40%+40*20%=24(天)平均应收账款天数(新信用政策)=10*50%+40*40%+50*10%=26(天)利润二年销售收入-变动本钱-应收账款机会本钱-收账费用•现金折扣-坏账损失利润(原信用政策)=500-350-24/360*500*10%-6-500*3%-500* 1 %*40%= 123.67利润(新信用政策)=600-420-26/360*600* 10%-3-600*7%-600*2%*50%= 124.67 所以应该选择新方案。

4.(1) A的预期收益率:(1 + 1)/20=10%, B的预期收益率:(6+4)/40=25%(2)设m为购买A公司股票股数,n为购买B公司股票股数根据题意可得:20m+40n=20950,( 1+l)m+(4+6)n=20950* 16%得m=628.5,n=209.5A 股票投资占比二628.5*20/20950=60%B股票投资占比=1-60%=40%(3)由(2)得,A公司股票的份额为:628.5*20= 12570(元)每笔交易金额=20X 100=2000,所以可以买600份A公司股票。

B公司股票的份额为:209.5*40=8380(元)每笔交易金额=40X 100=4000,所以可以买200份B 公司股票;(4)无风险利率也代表借款利率,即投资者借入的10000元的利率为7%,全部投资于B公司的股票的股票收益率为20%,故整体的投资组合的预期收益率为20%-7%X 10000/30950=17.64% o片淤芋1 f7%X 10000/30950; ? 仆/标准差为V=16.16%。

信用风险管理习题集

第一章1、巴塞尔委员会将商业银行的风险划分为信用风险、市场风险、操作风险、流动性风险、国家风险、声誉风险、法律风险、战略风险的依据是(D)A.按风险事故B.按损失结果C.按风险发生范围D.按诱发风险的原因2、一般情况下,金融风险可能造成的损失可以分为预期损失、非预期损失和灾难性损失。

商业银行用来应对非预期损失的方法通常是(C)A.提取准备金B.为银行投保C.增加资本金D.增加存款3、信用风险与市场风险之间具有关联又有差异,对他们之间的主要差别描述不正确的是(B)A.风险来源的不确定性因素不同B.造成风险损失的结果不同C.两种风险的分布形态不同D.两种风险的数据频率不同4、信用风险管理的发展来源于多方面推动力,下列说法中哪一项不是信用风险管理的推动力(B)A.信用范围在增大B.信用风险技术发展C.人们对待信用的态度在改变D.监管部门的推动和金融管制放松5、信用风险分析的结构模型,简约模型和得分模型,下列说法中哪一项不是主要差别(B)A.模型的假设条件不同B.模型使用范围不同C.模型的实际使用效果不同D.模型使用的数据和资料不同第二章1、2004年公布的《巴塞尔新资本协议》提出了一系列监管原则,提出了对商业银行监管的三大支柱,以下不属于《巴塞尔资本协议》内容的是(B)A.强调商业银行的最低资本充足率要求、监管部门的监督检查和市场纪律约束B.提出推翻的风险评估技术C.提出了信用风险、市场风险和操作风险并举的资本要求D.提出合格监管机构的条件和监管资本的范围2、以下属于2001年的《巴塞尔新资本协议》内容的是(B)A.首次提出了资本充足率监管的国际标准B.强调商业银行的最低资本金要求、监管部门的监督检查和市场纪律约束C.提出市场风险的资本要求D.提出合格监管资本的范围3、巴塞尔协议中对操作风险的资本要求计算方法分为三个层次(B)A.标准法,初级内部评级和高级内部评级B.基本指标法,标准法,高级计量法C.流程,人员,系统D.内部计量法,损失分不法,评分卡4、巴塞尔协议中队信用风险的资本要求分为三个层次(B)A.标准法,初级内部评级和高级内部评级B.基本指标法,标准法,高级计量法C.违约概率,违约损失,违约头寸D.违约概率,违约损失,持有期限5、监管部门通过()和()等监督检查手段,实现对风险的及时预警、识别和评估病针对不同风险程度的银行机构,建立风险纠正和处置安排,确保银行风险得以有效控制、处置(C)A.事前监督,事后监督B.定期监督,临时监督C.非现场监督,现场监督D.长期监督,短期监督6、下列哪一项不是新巴塞尔协议中对信用风险标准法的风险权重的确定方法(C)A.外部评级机构的信用评级B.根据国家评级确定C.根据是否OCED国家确定D.根据是银行还是企业确定7、巴塞尔协议3的改革分为三个大方面,具体的可细分为9个突破点,下面哪一项不是巴塞尔协议3的突破点(C)A.增加对股权资本的要求B.增加对系统风险监管的指标C.取消三级资本的作用D.提升了一级资本要求的比率第三章1、评级符号中,哪一个评级所代表的是穆迪给最低的信用等级(D)A.Aaa2B.Baa1C.Baa3D.ba22、一个信用风险分析师计算了一家公司的两个重要财务指标,税前的利率倍数为3.75,公司长期债务与股本的比率为35%。

风险管理-信用风险管理(上).zip-课后测试实用资料

风险管理-信用风险管理(上).zip-课后测试实用资料(可以直接使用,可编辑优秀版资料,欢迎下载)课后测试如果您对课程内容还没有完全掌握,可以点击这里再次观看。

观看课程测试成绩:100.0分。

恭喜您顺利通过考试!单选题1. 在信用风险管理过程中,商业银行需要使用反映客户盈利能力、营运能力、资产流动性等情况的财务指标来进行客户信用风险识别,以下各财务比率不属于盈利能力指标的是()。

√A资产周转率B总资产收益率C销售净利润D资本收益率正确答案: A2. 假定某公司2021的销售成本为50万元,销售收入为200万元,年初资产总额为150万元,年底资产总额为220万元,则其总资产周转率约为()。

√A0.54B 1.08C0.53D0.56正确答案: B3. 采用回收现金流法计算违约损失率时,若回收金额为1亿元,回收成本为0 √A0.8667B0.1333C0.1667D0.2正确答案: A4. 根据2002:穆迪公司在违约损失率预测模型LOSSCAL的技术文件中所披露的信息,()等产品因素对违约损失率的影响贡献程度最高。

√A企业融资杠杆率B行业因素C宏观经济周期因素D清偿优先性正确答案: D5. 外债总额与国民生产总值之比反映了一国长期的外债负担情况,一般的限度是()。

√A20%~259/6B15%~25%C10%~20%D10%~25%正确答案: A多选题6. 下列属于压力测试功能的有()。

√A为商业银行提供债务人的信用评级水平B为估计商业银行在压力条件下的风险暴露提供方法C提供商业银行对自身风险特征的理解D帮助商业银行重估模型假设E帮助董事会和高层管理者确定该商业银行的风险暴露是否与其风险偏好一致正确答案: B C D E7. 以下关于信用风险组合模型的说法,正确的有()。

√A CreditMetrics本质上是一个VaR模型B CreditMetrics无法达到同传统期望和传统标准差一样来衡量非交易性资产信用风险的目的C CreditPortfolioView是CreditMetrics模型的一种补充D CreditPortfolioView比较适合投机类型的借款人E CreditRisk+模型是对贷款组合违约率进行分析的正确答案: A C D E8. 下列关于法人客户评级模型说法正确的有()。

金融风险管理:信用风险的度量与管理习题与答案

一、单选题1、信用风险的核心内容是()。

A.主权风险B.结算前风险C.信贷风险D.结算风险正确答案:C2、银行信贷的本质特征是()。

A.流动性B.层次性C.综合性D.偿还性正确答案:D3、以下比率中不能反映企业偿债能力的是()。

A.长期资金占用B.资产负债率C.利息保障倍数D.流动比率正确答案:A4、一个健全有效的市场融资机制,其核心是要以()为基础分配金融资源。

A.市场机制B.价格机制C.利率机制D.风险机制正确答案:B5、根据巴塞尔资本充足率新资本协议的主要内容,银行的资本由核心资本和附属资本两部分构成,相对于加权风险资产的资本充足率应为(),其中核心资本充足率应至少为()。

A.8%,6%B.8%,4%C.4%,8%D.8%,8%正确答案:B6、以下比率中,()直接反映了企业偿还借款利息的能力。

A.销售净利率B.资产负债率C.速动比率D.利息保障倍数正确答案:D7、以下因素中构成真正还款来源的是()A.抵押物B.经营活动产生的现金流C.融资活动中产生的现金流D.还款意愿正确答案:B8、某住房抵押贷款申请者的资料如下:收入120000元/年,住房抵押贷款偿还额2500元/月,房产税3000元/年,则其GDS比率为()。

A.69.12%B.62.50%C.27.50%D.18.69%正确答案:C9、上题中,若该申请者的其它债务支出为3500元/年,则其TDS比率为()。

A.30.42%B.70.86%C.69.12%D.26.79%正确答案:A10、某企业向银行申请一笔抵押贷款,以动产物业为抵押,该企业的信用等级为A,单笔贷款风险是()。

A.20%B.15%C.30%D.25%正确答案:D二、判断题1、专家制度法提升了银行应对市场变化的能力,但加剧了银行在贷款组合方面过度集中的问题。

()正确答案:√2、KMV的PM模型是采用投资组合理论观点来衡量贷款的信用风险的方法,其输入变量包括债券的期望收益、借款人的债券评级、借款人违约率的标准分布以及组合中贷款违约损失的相关性。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(信用风险)

赫尔《期权、期货及其他衍⽣产品》(第7版)课后习题详解(信⽤风险)22.2 课后习题详解⼀、问答题1. 某家企业3年期的债券的收益率与类似的⽆风险债券收益率的溢差为50个基点.债券回收率为30%,估计3年内每年的平均违约密度。

The spread between the yield on a three-year corporate bond and the yield on a similar risk-free bond is 50 basis points. The recovery rate is 30%. Estimate the average default intensity per year over the three-year period.答:由⽅程(22-2)知,3年内每年的平均违约密度为:0.0050/(10.3)=0.0071或每年0.71%。

2. 在习题1中,假定同⼀家企业5年期债券的收益率与类似的⽆风险债券收益率溢差为60个基点,假定回收率也为30%,估计5年内每年的平均违约密度,由计算结果显⽰的第四年到第五年的平均违约密度为多少?Suppose that in Problem 22.1 the spread between the yield on a five-year bond issued by the same company and the yield on a similar risk-free bond is 60 basis points. Assume the same recovery rate of 30%. Estimate the average default intensity per year over the five-year period. What do your results indicate about the average default intensity in years 4 and 5?答:由等式22-2知,5年内平均违约密度为0.0060/(10-0.3)=0.0086或每年0.86%。

第三章信用风险管理时代光华课后测试

关闭第三章信用风险管理课后测试测试成绩:70.0分。

恭喜您顺利通过考试!•1、某商业银行资产总额为200亿元,风险加权资产总额为150亿元,资产风险(2.5 分)暴露为170亿元,预期损失为5亿元,则该商业银行的预期损失率为()。

A0.02B0.0333C0.0294D0.025正确答案:C•2、相对而言,下列受房地产行业价格波动影响小的行业是()。

(2.5 分)A水泥业B钢铁业C汽车业D建筑业正确答案:C•3、商业银行贷款定价中的资本成本主要是指用来覆盖该笔贷款的信用风险所需要的()的成本。

(2.5 分)A监管资本B注册资本C经济资本D会计资本正确答案:C•4、商业银行建立了一套科学的授信限额管理系统,能够根据客户信息自动授予限额,则在其他条件相同的情况下,该系统不可能发生的情形是()。

(2.5 分)A客户资产负债率越高,限额越高B客户历史信誉状况越好,限额越高C客户所有者权益越高,限额越高D客户信用等级越高,限额越高正确答案:A•5、某商业银行上年度期末可供分配的资本为5000亿元,计划本年度注入1000亿元新资本。

若本年度电子行业在资本分配中的权重为5%,则本年度电子行业资本分配的限额为()亿元。

(2.5 分)A30.0B50.0C300.0D250.0正确答案:C•6、某商业银行的老客户经营利润大幅度提高,为了扩大生产,企业欲向该银行申请一笔流动资金贷款以购买设备和扩建仓库,该企业计划用一年的收入偿还贷款,则该贷款申请()。

(2.5 分)A不合理,因为企业会产生新的费用,导致利润率下降B不合理,因为流动资金贷款不能用于长期投资C合理,企业可以用利润来偿还贷款D合理,流动资金贷款可以给银行带来利息收入正确答案:B•7、影响商业银行信贷资产违约损失率的因素有很多,其中清偿优先性属于()。

(2.5 分)A项目因素B行业因素C地区因素D宏观性因素正确答案:A•8、下列各项属于银行信贷所涉及的担保方式的是()。

信用风险参考答案

第4章 信用风险8. 某企业持有A 、B 、C 三种债券(相互独立),其面值和违约率见下表,假定违约的(1) 计算各种可能的信用损失及其分布。

(2) 求出预期损失和给定置信度为95%时的未预期损失。

违约概率:P(A)=0.05*(1-0.1)*(1-0.2)=0.036;以此类推。

预期损失200.036300.076500.171 500.004700.009800.0191000.00114=⨯+⨯+⨯+⨯+⨯+⨯+⨯=由信用损失分布可知给定置信度为95%时的未预期损失=50-14=36(万元)9. 某公司当前资产的市值为2500万元,资产的增长率预计为每年20%,公司资产波动率预计为14%,公司1年后的违约临界值为870万元。

求违约距离。

答:根据第132页公式(4-30):T DEFT V V DD V σ-=⋅,其中T V 为T 时刻的预期资产价值;DEFV 为T 时刻的违约临界值;σ是资产波动率。

所以可得出违约距离2500*1.28705.0712500*1.2*0.14T DEF T V V DD V σ--===⋅10. 一张A 级债券的面值为10万元,三年后到期,年利率为6%,违约回收率及其标准差分别为38.52%、23.81%。

求该债券一年后的价值分布。

(信用等级转移见表4-4,远期利率见表4-5)表4-4 信用评级转移概率答:首先计算当债券一年后由A 级上升为AAA 级后的价值为()20.610.60.610.965610.040610.0406AAA V =++=++(万元) 按此方法依次求得一年后债券变换为不同信用等级(AA~CCC )后的价值。

违约时的价值为(万元)11. 某机构有10笔相互独立的贷款,假定风险暴露频段值为L =3(万元),可将10笔贷款分为两个频段级,其中4笔位于频段,其余位于频段,在每个频段内,贷款违约的平均数目为,违约数服从泊松分布。

(1) 求、频段级内,对应于不同违约数目的违约率及违约损失分布。

商业银行习题4-信用风险分析

43Altman的Z计分模型中用来衡量企业流动性的指标是()。

A流动资产/流动负债

B流动资产/总资产

C(流动资产-流动负债)/总资产

D流动负债/总资产

44根据我国银监会制定的《商业银行风险监管核心指标》,其中信贷资产实际计提准备不包括()。

A.普通准备B.专项准备C.超额准备D.特种准备

A.6%B.3%C.2.5%D.8%

8商业银行的信贷业务不应集中于同一业务、同一性质甚至同一国家的

借款者,应是多方面开展,这里基于()的风险管理策略。

A.风险对冲B.风险分散C.风险转移D.风险补偿

9CreditMonitor模型将企业的股东权益视为()。

A.企业资产价值的看涨期权B.企业资产价值的看跌期权C.企业股权价值的看涨期权D.企业股权价值的看跌期权

B明确最低资本充足率覆盖了信用风险、市场风险、操作风险三大主要风险来源

C外部评级法是《巴塞尔新资本协议》提出的用于外部监管的计算资产充足率的方法

D构建了最低资本充足率、监督检查、市场约束三大支柱

39某银行2022年贷款应提准备为1100亿元,贷款损失准备充足率为80%,则贷款实际计提准备为()亿元。

A.是一个简单信用评分模型B.是一个VaR模型C.是一个期权定价模型D.以上都不是

4利用死亡率模型计算违约概率,其数据来源是基于:()

A.历史违约数据B.预测数据C.蒙特卡罗摹拟D.情景分析

5在CreditMonitor中,股东初始股权投资被视作期权的:()

A.期权费B.执行价格C.期权价值D.以上都不是

A.违约时的债务账面价值

C.以上任何一种都可以

B.违约时债务的市场价值

D.以上都不对

证券公司信用风险管理体系—以平安证券为例课后测验答案(100)5篇范文

证券公司信用风险管理体系—以平安证券为例课后测验答案(100)5篇范文第一篇:证券公司信用风险管理体系—以平安证券为例课后测验答案(100)证券公司信用风险管理体系—以平安证券为例单选题(共3 题,每题20 分).压力测试应采用以()为主的风险分析方法,测算压力情景下信用风险敞口暴露。

并当根据压力测试结果反映的风险情况,结合自身风险承受能力,采取必要的应对措施,必要时实施应急预案。

A.定性分析B.定量分析C.专家判断我的答案:B 2.信用风险分析常用方法有CAMELS 分析法,主要从资本充足率、资产质量、管理水平、盈利能力、流动性、()六个维度分析。

A.对市场风险的敏感性B.还款意愿C.财务报表D.担保品我的答案:A 3.核销,是指公司将认定的呆账经过既定的审批程序准予核销,账务上将资产冲减至零,同时全额冲销已计提的资产减值准备,不足的部分直接计入当期亏损的账务处理办法,公司将()追索权。

A.保留B.放弃我的答案:A 多选题(共 1 题,每题 20 分).证券公司应对信用风险计量模型进行建设、验证和维护,确保相关()的合理性和可靠性。

A.假设B.参数C.数据来源D.计量程序我的答案:ABCD 判断题(共 1 题,每题 20 分).风险准备金,是指通过对资产风险及非预期损失情况的评估,计量公司承担风险所需预提的损失准备。

对错我的答案:错第二篇:C13024《证券公司证券营业部信息技术指引》课后测验(100分)一、单项选择题1.根据《证券公司证券营业部信息技术指引》的规定,证券公司应确保A型和B型证券营业部提供至少()种相互独立的行情揭示系统、委托方式。

A.3B.2C.1D.4 2.在营业场所内未部署与现场交易服务相关的信息系统,但依托公司总部或其他证券营业部的信息系统为客户提供现场交易服务。

采用该类型信息系统建设模式的证券营业部在《证券公司证券营业部信息技术指引》中被称为()型营业部。

A.DB.BC.AD.C 3.根据《证券公司证券营业部信息技术指引》的规定,()应全面负责证券营业部信息技术管理,统一制定证券营业部信息技术建设、运维、安全等管理制度。

信用风险管理 练习题含答案及分析

第三章信用风险管理一、单项选择题1. 按照业务特点和风险特征的不同,商业银行的客户可以分为() 。

A.公共客户和私人客户B.法人客户和个人客户C.单一法人客户和集团法人客户D.企业类客户和机构类客户2. 资产净利率的计算公式是() 。

A.资产净利率=净利润/[ (期初资产总额+期末资产总额)/2] × 100%B.资产净利率=[ (销售收入—销售成本)/销售收入]× 100%C.资产净利率= (净利润/平均总资产)× 100%D.资产净利率= (净利润/销售收入)× 100%3. 某公司2022 年销售收入为l 亿元,销售成本为8000 万元。

2022 年期初存货为450 万元,2022 年期末存货为550 万元,则该公司2022 年存货周转天数为() 天。

A. 13.0B. 15.0C. 19 .8D.22 .54. 假定某企业2022 年的销售成本为50 万元,销售收入为1 00 万元,年初资产总额为1 70 万元,年底资产总额为1 90 万元,则其总资产周转率约为() 。

A.47%B.56%C.63%D.79%5. 假定某企业2022 年的税后收益为50 万元,支出的利息费用为20 万元,其所得税税率为35%,且该年度其平均资产总额为l 80 万元,则其资产回报率(ROA)约为() 。

A.33%B.35%C.37%D.41%6. 某公司2022 年末流动资产合计2000 万元,其中存货500 万元,应收账款400 万元,流动负债合计1 600 万元,则该公司2022 年速动比率为() 。

A.0.79B.0.94C.1.45D. 1 .867. 在现金流量的分析中,首先分析的是() 。

A.融资活动的现金流B.投资活动的现金流C.经营性现金流D.消费活动的现金流8. 在对贷款保证人进行的分析中,下列各项属于考察范围的是()。

A.保证人的关联方B.保证人的行业地位C.保证人的保证意愿D.保证人的贷款规模9. 下列担保形式主要用于保管合同、运输合同。

C16081 信用风险的分析与计量 课后测验90分

描述:信用风险概述

您的答案:正确

题目分数:10

此题得分:10.0

批注:

10. 我公司的DVA,站在交易对手方的角度来看,即是交易对手所面临的CVA。

描述:信用风险度量

描述:信用风险概述

您的答案:D

题目分数:10

此题得分:10.0

批注:

二、多项选择题

4. 证券公司在日常的业务开展过程中,会遇到哪些类风险( )

A. 市场风险

B. 信用风险

C. 操作风险

D. 流动性风险

描述:金融市场和风险管理-风险类型

您的答案:C,A,D,B

题目分数:10

此题得分:10.0

批注:

5. 在信用风险计量过程中,期望损失涉及到的风险因子包括( )。

A. 违约率(PD)

B. 违约损失率(LGD)

C. 久期(D)

D. 经济资本(EC)

E. 违约风险暴露(EAD)

C. 需要统一的协议进行管理,例如NAFMII, SAC, ISDA

D. 衍生产品只包括股权衍生产品

E. 场外衍生产品的报价没有统一报价系统

描述:交易对手信用风险

您的答案:C,B,A

题目分数:10

此题得分:10.0

批注:

三、判断题

您的答案:正确

题目分数:10

此题得分:10.0

批注:

试卷总得分:90.0

描述:金融市场和风险管理-风险管理流程

您的答案:D

题目分数:10

此题得分:0.0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信用风险管理试题1. 关于信用风险,下列表述正确的是()。

A.衍生产品不存在信用风险B.商业银行主要的信用风险来源于存款业务C.对于商业银行,信用风险存在于贷款等表内业务,不存在于各种表外业务D.尽管交易对手没有发生违约,但是由于其信用等级下降也能够形成信用风险并导致损失2. 假设某贷款第一年、第二年、第三年的违约概率分别为5%、6%、7%,则该贷款三年后没有发生违约的概率约为()。

A. 0.02%B. 99.98%C. 17%D. 83%3. 与单笔信贷业务的信用风险识别有所不同,商业银行在识别和分析贷款组合信用风险时,应当更多地关注()因素可能造成的影响。

A. 个体风险B. 非系统性风险C. 管理层风险D. 系统性风险4. 客户信用评级是商业银行对客户()的计量和评价,反映客户违约风险的大小。

A. 资产规模B. 经营管理能力C. 偿债能力和偿债意愿D. 所负银行债务5. 下列关于信用风险的说法,正确的是()。

A. 对大多数银行来说,存款是最大、最明显的信用风险来源B. 信用风险只存在于传统的贷款、债券投资等表内业务中,不存在于信用担保、贷款承诺等表外业务中C. 衍生产品由于信用风险造成的损失不大,潜在风险可以忽略不计D. 从投资组合角度出发,交易对手的信用级别下降可能会给投资组合带来损失6. 已知某商业银行的风险信贷资产总额为300亿元,如果所有借款人的违约概率都是5%,违约回收率平均为20%,那么该商业银行的风险信贷资产的预期损失是()。

A. 15亿元B.12亿元C. 20亿元D. 30亿元7. 压力测试是为了衡量()A. 违约概率B. 正常风险C. 极端不利情况下可能发生的损失D. 风险价值8.《巴塞尔新资本协议》指出,在信用风险评级标准法中,零售类资产根据是否有居民房产抵押分别给予()、35%的权重。

A.100%B.75%C.65%D.50%9. 计算商业银行特定客户的信用风险,不需要以下哪些变量?()A.违约概率B.违约损失率C.违约风险暴露D.期限10. 采用回收现金流法计算违约损失率时,若回收金额为1.04亿元,回收成本为0.84亿元,违约风险暴露为1.2亿元,则违约损失率为()。

A.13.33%B.16.67%C.30.00%D.83.33%11. 下列关于风险管理策略的说法,正确的是()。

A. 对于由相互独立的多种资产组成的资产组合,只要组成的资产个数足够多,其系统性风险就可以通过分散化的投资完全消除B. 风险补偿是指事前(损失发生以前)对风险承担的价格补偿C. 风险转移是管理利率风险、汇率风险、股票价格风险和商品价格风险非常有效的办法D. 风险规避可分为保险转移和非保险转移12. 商业银行将一部分贷款打包卖给其他金融机构,不能()。

A. 转移风险B. 实现资产多元化C. 降低这些贷款的违约率D. 提高经济资本配置效率13. 估计违约损失率的损失是经济损失,必须以历史回收率为基础,参考至少()年、涵盖一个经济周期的数据。

A. 3B. 5C. 7D. 114. ()技术是指通过采取抵押、担保或信用衍生工具以及净扣协议中冲销头寸的办法等转移或降低信用风险的方法和技术。

A. 信用风险转移B. 信用风险分散C. 信用风险缓释D. 信用风险补偿15. 照国际惯例,下列关于信用评定方法的说法,正确的是()A. 对企业采用评级方法,对个人客户采用评分方法B. 对企业采用评分方法,对个人客户采用评级方法C. 对企业客户和个人客户都采用评级方法D. 对企业客户和个人客户都采用评分方法16. 下列关于CreditMetriCs模型的说法,不正确的是()A. CreditMetriCs模型的基本原理是信用等级变化分析B. CreditMetriCs模型本质上是一个VAR模型C. CreditMetries模型从单一资产的角度来看待信用风险D. CreditMetries模型使用了信用工具边际风险贡谳的概念17. 贷款的()必须在贷款定价中覆盖。

A. 预期损失B. 非预期损失C. 贷款所有损失D. 股东要求的最高回报18. 全面风险管理是银行从战略定位、组织架构、管理机制和风险管理文化等全方位入手,以()为基础,对整个机构的全部经营管理活动、风险进行统一的度量和控制。

A.风险 B. 资本 C. 业务 D. 资金19. 对于实施非零售内部评级初级法的商业银行,需要自行估计下列哪一个关键风险参数()A.违约概率(PD)B.违约损失率(LGD)C.违约风险暴露(EAD)D.期限(M)20. 通过信用评级模型,银行不可能做到下述哪一项()A. 估计贷款的违约概率B. 预计贷款的信用损失C. 确定贷款组合准确的最大损失D. 支持银行贷款的决策和贷款利率的确定21. 实施内部评级法的银行,在非零售风险暴露内部评级体系设计中,应具备()以上的历史数据来估计违约概率,()以上的历史数据来估计违约损失率。

A.5年;5年B.7年;7年C.5年;7年D.7年;5年22.以下选项中,不属于信用风险的是()A.某银行贷款客户由于受金融危机影响企业经营出现问题,贷款到期后无法偿还B.某日银行营业结束,运钞车接款时受到一伙蒙面黑衣人抢劫,200万现金被抢C.某银行由于交易对手信用评级下降带来贷款200万的估值损失D.某企业运用虚假良好信息蒙混过关,拿到银行贷款500万元23. 下面哪些因素能够提高抵押物的价值()Ⅰ抵押物在市场上具有更加高的流动性Ⅱ抵押物在市场上存在着较低的可销售性Ⅲ抵押物的市场价值波动较高Ⅳ抵押物价值和借款人经营状况关联度较低A. ⅠⅡⅢC. ⅠⅣB. ⅡD. Ⅲ Ⅳ23. 下列选项中,不属于风险转移手段的是(A.购买信贷保险)B.风险定价C.要求借款人提供第三方担保D.购买期权合约24. 在商业银行的经营过程中,()决定其风险承担能力。

A.资本金规模和商业银行的盈利水平B.资产规模和商业银行的风险管理水平C.资本金规模和商业银行的风险管理水平D.资产规模和商业银行的盈利水平25. 阿尔法银行确定达尔塔重工有2%的概率会发生贷款违约,该笔贷款金额为1百万美元,一年后一次性还清利息和本金部分。

银行对工程机械行业企业收取3%的利差,无风险利率是6%。

阿尔法银行在年底一次性收取利息和本金。

达尔塔只能在年底违约。

如果达尔塔违约,银行预期会损失承诺支付金额的50%。

在阿尔法银行向达尔塔提供 1 百万美元贷款的六个月后,由于一个新的竞争对手加入工程机械行业,导致达尔塔调整其定价并减记其库存的价值。

因此,达尔塔的违约概率从2%升至10%,其违约损失率从50%升至75%。

如果阿尔法银行能重新定价其贷款,新的利率为多少?A.10%B.17.5%C.16.5%D.19%26. 下列关于客户信用评级的说法,错误的是()。

A. 评价主体是商业银行B. 评价目标是客户违约风险C. 评价结果是信用等级和违约概率D. 评价内容是客户违约后特定债项损失大小27. 下列关于金融风险造成的损失的说法,错误的是()。

A. 金融风险可能造成的损失可以分为三种:预期损失、非预期损失和灾难性损失B. 商业银行通常采取提取损失准备金和冲减利润的方式来应对和吸收预期损失C. 商业银行通常用存款来应对非预期损失D. 商业银行对于规模巨大的灾难性损失,一般需要通过保险手段来转移28.在内部评级法银行帐户信用风险暴露分类中,零售风险暴露不包括:()。

A.个人住房抵押贷款B.合格循环零售风险暴露C.其他零售风险暴露D.项目融资29.《巴塞尔新资本协议》通过降低()要求,鼓励商业银行采用()技术。

A.监管资本;高级风险量化C.会计资本;风险定性分析B.经济资本;高级风险量化D.注册资本;风险定性分析30. 伽玛银行对巴斯零售商店以5%的利率(每年付息一次)提供了一笔10万美元的贷款,抵押物价值为5.5万美元。

该笔贷款的年预期违约概率为2%,违约损失率在50%。

在这种情况下,银行的预期损失是多少?A.5万美元B.1万美元C.5000元D.2万元31.下属于《巴塞尔新资本协议》内容的是()。

A.首次提出了资本充足率监管的国际标准B.强调商业银行的最低资本金要求、监管部门的监督检查和市场纪律约束C.提出市场风险的资本要求D.提出合格监管资本的范围32.商业银行一般提取的贷款损失准备金不包括()A.特别准备金B.一般准备金C.风险准备金D.专项准备金33. 信用评级分析师要确定一个新的三年期贷款的预期违约久期,其第一年发生违约的可能性为2%,第二年发生违约的可能性为3%,第三年发生违约的可能性为5%。

该三年期贷款的预期违约久期是多少?A.1.5B.2C.2.3D.2.534. 以下四个有关交易对手信用风险的陈述,哪一个是错误的?A.交易对手信用风险暴露表现得象一个看跌期权B.违约风险暴露和违约概率呈现负相关关系C.风险暴露和违约损失率呈现负相关关系D.信用风险暴露随着市场价格水平变动而变动35.《巴塞尔新资本协议》的信用风险评级标准法要求对于缺乏外部评级的公司类债权统一给予()的风险权重。

A.100% B.50% C.75% D.25%36. 下面哪一个表述正确地解释了为什么相对于交易对手违约,信用风险是更为广泛的概念?A.交易对手违约仅指合同交易对家无法履行合同义务,而信用风险除了合同到期未履行义务,还包括违约触发事件以及合同到期前信用评级下降B.交易对手违约一般是静态的,信用风险是动态的C.交易对手信用风险暴露是静态的,信用风险暴露是动态的D.交易对手信用暴露可以净额抵扣,信用风险暴露无法做到这点37. 交易对手风险不包括那一类()A.动态估值风险B.展期风险C.一般错向风险D.特殊错向风险38. 下列关于国家风险暴露的说法,不正确的是()A. 国家信用风险暴露是指在某一国设有固定居所的交易对方的信用风险暴露,以及该交易对方海外子公司的信用风险暴露B. 跨境转移风险产生于一国的商业银行分支机构对另外一国的交易对方进行的授信业务活动C. 国家风险暴露包含一个国家的信用风险暴露、跨境转移风险以及高压力风险事件情景D. 商业银行总行对海外分行提供的信用支持不属于国家风险暴露39. 信用风险与市场风险之间具有关联又有差异,对他们之间的主要差别描述不正确的是()A. 风险来源的不确定性因素不同B. 造成风险损失的结果不同C. 两种风险的分布形态不同D. 两种风险的数据频率不同40. 下面的这些事中,哪一个不属于信用事件?()A. 破产B. 债券回购C. 信用等级被降低D. 支付被延迟41. 对主要的信用衍生工具产品,下列描述正确的是()A. 信用互换是信用衍生工具的主要产品B. 信用差期权是占主要市场份额的产品C. 资产互换是信用衍生工具的高级产品D. 债务抵押票据是市场份额比较少的产品42. 巴塞尔II资产证券化框架下,任何未评级资产持有必须直接从银行的资本中扣除,扣除在一级资本和二级资本之间以50‐50分成。