蒙牛股份结构图

蒙牛组织架构调整

蒙牛组织架构调整以往每年到了1月份这个时候,蒙牛各区域已经开始制定下一年的规划,但据一名大区经理反映,今年到现在“还什么都没做”。

从2012年11月开始,蒙牛公司下达通知调整组织架构,重新竞聘上岗。

本报获悉,此番调整主要涉及到三个核心部门——常温、低温、冰淇淋合并成一个部门,这对销售体系的员工影响较大。

一名不愿意透露姓名的大区经理称,原先每个大区都分别设有大区经理,每个大区经理下边又都有副经理、省区经理,然后还有普通业务人员,现在合并成一个部门,意味着以前常温、低温、冰淇淋、PET(指乳酸饮料等)业务需要四个区域经理而现在只需要一个,少了四分之三的岗位。

合并后所涉及到的众员工有两种结局,一种是接受公司安排的新职位,一种是争取获得公司补偿离开。

但对第二种,上述大区经理称目前蒙牛的HR部门并没有提供出相应方案,即按照正常运作方式按工龄数补偿工资。

蒙牛给本报的官方回复是,此次是常低温业务的合并,目标是加强业务资源整合和一线决策速度,是正常的业务调整,并不涉及裁员。

不仅如此,蒙牛的人员需求量还很大,仅以销售岗位而言,未来蒙牛就存在1500人左右的缺口。

就冰淇淋生产线而言,目前也仍有700人左右的缺口。

有蒙牛内部人士称,“之前一直在做竞聘上岗,肯定有一些人不满。

目前只有39个人还没有找到适合的岗位,22个人已经有意向,还有十几个人会失去岗位。

这对一个拥有3000人的销售团队来说,不算什么。

”原冰淇淋部门的一名员工表示,关键在于冰淇淋并入常温和低温后不被重视了,不仅仅是北京,是全国性的一个调整,虽然给一些员工安排了新的岗位,但原先在冰淇淋部职位比较高的,调整之后职位和待遇都没有以前好,只能选择走。

尚未获得蒙牛证实的一个消息称,除了销售体系裁撤合并外,牛奶产区也在做人员更替。

中商流通生产力促进中心农业分析师宋亮称,他特意去向蒙牛证实“裁员”的消息,结果被告知这是个假消息。

宋亮说,蒙牛从去年年底开始在内部尝试做很大的调整,这一段时间以来开了很多会。

蒙牛城市经理地图划分

针对不同渠道制定相应销售策略,提 高渠道销售业绩,降低渠道成本。

提高市场响应速度

快速响应市场需求变化,调整销售策 略,满足消费者需求。

及时反馈市场信息,为高层决策提供 有力支持,提高决策效率。

04

城市经理地图划分的方法和步骤

数据收集和分析

收集相关数据

城市经理地图划分是指根据地理位置、经济发展水平、市场需求等因素,将全国 的城市划分为不同的区域,并为每个区域指定一名城市经理。

目的和目标

目的

通过城市经理地图划分,蒙牛可 以更好地管理各地的销售和市场 推广,提高市场占有率和品牌知 名度。

目标

实现全国城市的全面覆盖,提高 销售业绩和市场占有率,促进公 司业务的发展。

02

蒙牛公司概述

公司背景

蒙牛乳业成立于1999年,总部位于中国内蒙古,是中国最大的乳制品生产商之一。 公司以“点滴营养,绽放每个生命”为使命,致力于提供优质的乳制品给消费者。

蒙牛乳业注重创新和科技,不断推动乳制品行业的健康发展。

市场地位

蒙牛乳业在中国乳制品市场占 有重要地位,产品覆盖液态奶、 酸奶、冰淇淋等多个领域。

确定各城市的规模等级。

市场潜力

分析各城市的潜在市场和增长 机会,为地图划分提供参考。

竞争态势

考虑各城市的竞争对手分布和 市场占有率,合理规划蒙牛的 市场布局。

划分原则

遵循公平、公正、合理原则, 确保各城市经理的职责范围明

确、资源分配合理。

划分实施和调整

01

02

03

制定实施方案

根据上述数据和分析结果, 制定具体的城市经理地图 划分实施方案。

3

蒙牛公司的分销渠道

蒙牛公司的分销渠道基本结构资料根据战略需要,蒙牛在省会城市和其他地区选择了不同的分销商种类,在深度分销模式的基础上建立了三层渠道的分销结构,并且制定了严格的渠道政策以保证渠道建设的健康发展。

一、蒙牛的分销渠道基本结构根据中国的社会条件和乳品自身的特点,蒙牛采用了三层的分销结构,在经济性的原则下最大程度的满足了乳产品的分销要求,并在省会城市建立分公司制度,而在其他区域建立经销商制,在渠道的战略部署上达到了“未雨绸缪”的效果。

1、分销商种类蒙牛对分销商按照品类不同和分销商种类不同进行了详细具体的划分,按照品类:按照不同的品类进行划分,常温液态奶、低温液态奶、冰品、奶品各由不同的经销商负责,经销商经营不同类别的产品向不同的事业部申请;按照分销商种类的不同分销商分为两类,一类是分公司,蒙牛以参股的形式成立的公司。

另一类是独立的经销商。

在北京、上海、福州等省会城市通常建立分公司,而在其他大城市一般是采用经销商制。

常温液态奶事业部负责常温液态奶分公司和常温液态奶经销商;低温液态奶事业部负责低温液态奶分公司和低温液态奶经销商;冰品事业部负责冰品分公司和冰品经销商;奶品事业部负责奶品分公司和奶品经销商。

如果同一个经销商既想做常温液态奶又想做低温液态奶,或同时做其他产品组合则必须向不同的事业部分别申请。

表2:分销商分类名称2、蒙牛的分销渠道基本结构乳产品属于食品类快速消费品,具有保质期短,利润空间小,消费频率高的特点,所以要求建立高宽度的分销渠道来扩大市场覆盖面。

蒙牛采用三级渠道的分销结构。

即生产商--分销商--二级批发商—零售商,遵循了传统的乳品分销结构,每个事业部分别负责本部旗下的分公司和经销商,经销商负责二级批发商、组织购买者以及大型的零售终端,二级批发商负责中小型零售终端,包括中小型超市、仓储式商店、西饼屋等。

分公司下设渠道组织与经销商制下设组织一致。

如图1所示。

图1:蒙牛公司渠道结构图3、蒙牛的分销渠道政策从2004 年开始,蒙牛不断深化深度分销模式在渠道建设中的推动作用,建立了严格的渠道政策以保障渠道建设的顺利运行,具体分为分销商的管理政策和零售终端的管理政策。

【创业投资管理】案例讨论题目

案例讨论(1)之风险资本风险投资:是天使还是魔鬼——蒙牛的融资之路案例概要:1999年,牛根生离开伊利,注册成立了“内蒙古蒙牛乳业股份有限公司”,并迅速走上了高速发展之路。

随着企业的不断发展壮大、市场份额的快速增长,到了2002年,资金短缺成为制约蒙牛跨越发展的最大障碍。

此时,高速发展的蒙牛已引起了顶级国际风险投资者的关注。

本案例回顾了蒙牛在快速发展期的融资过程,着重梳理在此期间蒙牛与摩根等三大风险资本的合作与博弈,再现了蒙牛引入风险资本的过程以及该过程的“得”与“失”,呈现了一个真实的企业风险融资实践。

0 引言2002年,蒙牛已经经过了3个发展年头,作为企业创始人的牛根生是喜忧参半。

喜的是蒙牛经受住了初创期的种种考验与煎熬,企业经营已初具规模:在1999~2002这三年间,蒙牛的总资产从1000多万增长到近10亿元;年销售额从1999年的4365万元增长到2002年的20多亿元;在全国乳制品企业排名中,也从119位上升到第4位。

忧的是牛根生知道现有的业绩还远远不够,已驶入快车道的蒙牛对资金仍然十分渴求,资本的注入对其成长至关重要。

当前蒙牛正是小有成就、呈现良好成长势头的时候,生产资金的短缺却使蒙牛面临着坐失崛起良机的局面。

正在牛根生领导下的蒙牛对资金投入遍寻无门的时候,摩根士丹利与鼎晖投资通过相关关系找到蒙牛,要求与蒙牛团队见面。

见了面之后摩根等机构劝其放弃正在筹划的到香港二板市场上市的计划,引入风险投资机构,利用风险资本帮助企业成长与规范化,待蒙牛发展到了一定程度再帮助其在香港主板上市。

摩根士丹利这等国际顶级投行的出现,无疑使蒙牛乳业以及牛根生团队看到了一条迥异于同类企业的发展道路。

摩根士丹利这个名字给蒙牛带来的不单是现金和希望,更多的是国际资本力量的专业精神的震撼和冲击。

“他们在投资我们之前已经把我们研究了个底儿掉,而事先我们根本就不知道,他们光资料就积累了这么一沓子!”蒙牛副总裁孙先红之后和外界透露:“他们还请了可口可乐的专家给我们做快速消费品的营销战略策划与培训。

蒙牛集团股权结构

蒙牛股权结构据蒙牛乳业《招股说明书》显示,蒙牛乳业在上市前共有六大股东,分别是银牛公司(44.8%)、金牛公司(21.1%)、牛根生(6.1%)、MSDairy(8.7%)、CDH(5.9%)和CIC(3.4%)。

其中,后三者分别是摩根士丹利、鼎晖投资和英联投资三家外资金融机构为投资蒙牛设立的公司,而金牛公司和银牛公司则分别是由蒙牛的高管人员和“与蒙牛业务关联公司的高管人员”于2002年9月23日在BVI注册的境外公司。

金牛公司由蒙牛高管组成,共有15位股东,牛根生持股28%。

2009年7月7日,中国中粮集团与厚朴基金组建的新公司(中粮集团持股70%),以港币每股17.6元的价格,投资61亿港元收购蒙牛20%的股权,中粮集团成为蒙牛第一大股东!蒙牛乳业集团和君乐宝乳业在北京联合召开战略合作新闻发布会,标志着中国乳业第一品牌与酸奶市场第四品牌的合作拉开序幕:蒙牛将投资4.692亿元持有君乐宝乳业51%股权,成为君乐宝的最大股东。

此次合作将成为中国乳业近两年来影响最大的一次合作,预示着中国乳业联合、重组、兼并收购“浪潮”的来临。

“随着企业规模和实力的不断扩大,并购整合也成为提升竞争力的重要措施,这也是国外诸多乳业巨头发展过程中的必经之路。

中国乳业面对国内外市场的激烈竞争压力,要想更快的发展壮大,打造出世界级的乳业民族品牌,并购整合十分有必要。

”中国乳制品工业协会理事长宋昆冈在签约仪式上表示,“蒙牛与君乐宝的合作可以说是恰逢其时,既有利于实现双方的合作共赢,也为中国乳业进入品牌整合时代提供了很好的范例。

”强强联合和谐共赢资料显示,君乐宝成立于1995年,目前已发展成为华北地区最大的酸牛奶生产基地。

蒙牛总裁杨文俊在发布会上透露,君乐宝的营业目标将较至少翻一番,定位于30-40亿元。

杨文俊表示,这次合作可谓“三赢”:一是与行业共赢,有利于通过资本整合加快民族品牌做大做强,和谐竞争;二是与消费者共赢,有利于双方奶源、研发等资源的共享,为消费者提供更多、更高品质的产品;三是与产业链共赢,双方的合作有利于更好地夯实牧场奶源基础,促进乳业产业链的健康发展。

蒙牛企业内部控制缺陷案例研究

摘要随着我国经济的快速发展,市场经济也在逐渐的成熟起来,这在很大程度上推动了我国企业的发展,而企业间的竞争也越来越激烈,如何在激烈的市场竞争中占据有利的地位, 就成为了各行各业所关注的重点。

企业为了提高核心竞争力,就需要完善内部控制,但是山于我国企业本身起步相对较晚,内部控制存在很多不足之处,这也是很多公司所面临的主要问题。

本次研究以蒙牛集团为例,针对其内部控制缺陷进行深入的分析研究,首先阐述了与其相关的概念;其次从该控制环境、活动、监督、风险评估、信息与沟通这五个方面对蒙牛集团内部控制现状进行了分析;然后根据现状提出问题,最后针对问题给予相应的解决对策,以期望可以为蒙牛集团在内部控制管理方面提供借鉴。

关键词:内部控制;风险评估:控制监督AbstractWith the rapid development of Chinas economy, the market economy is also gradually maturing, which to a large extent has promoted the rapid progress of Chinese enterprises, and the competition among enterprises is becoming more and more fierce・ How to occupy a favorable position in the fierce market competition, has become the focus of attention of all walks of life. In order to improve the core competitiveness of enterprises, it is necessary to improve internal control. However, because of the relatively late start of enterprises in China, there are many deficiencies in internal control, which is also the main problem faced by many companies, this study makes a deep analysis of its internal control deficiencies・ Firstly, it expounds the concept of internal control, Secondly, the status quo of internalcontrol of mengniu group is analyzed from the aspect of internal control environment, activities, supervision, risk assessment, information and communication. Then put forward the problem according to the present situation, finally give the corresponding solution to the problem, in the hope that it can provide reference for Mengniu Group in the aspect of internal control management.Key words:Internal control; Mengniu group; defect目录一、绪论 (1)二、相关概念 (1)(-)内部控制概念 (1)(二)内部控制要素11.内部环境因素 (1)2.控制活动因素 (2)3.风险评估因素 (2)4.内部监督因素 (2)5.信息与沟通因素 (2)(三)内部控制的目的2三、蒙牛集团内部控制现状 (2)(一)蒙牛集团公司简介3(二)内部控制环境现状31.组织结构分析 (3)2.权责分配制度分析 (3)3.内部审计分析 (4)4.人力资源分析 (4)5.企业文化分析 (4)(三)内部控制实施情况41.内部控制制度 (4)2.内部控制内容 (4)3.内部风险评估 (5)(四)信息与沟通5四、蒙牛集团内部控制缺陷 (5)(一)内部控制财务制度不健全51.管理观念落后,一味追求利益 (5)2.财务管理制度欠缺 (5)(二)控制环境不完善61.员工对于企业文化认知不足 (6)2.人力资源管理制度不全面 (6)3.组织体系机制不健全 (7)(三)缺乏有效的监督机制71.缺乏独立性 (7)2.监管不力 (7)(四)风险评估体系不健全71.多风险共同存在 (7)2.欠缺风险控制意识 (8)3.奶源争夺,资源浪费 (8)(五)信息管理模糊8五、完善蒙牛集团内部控制的对策 (8)(-)建立科学合理的控制制度 (8)1.强化管理层内部控制意识 (8)2.建立健全内部控制制度 (9)(二)加强内部环境建设91.加强公司文化建设 (9)2.健全人力资源管理制度 (9)(三)加强公司财务监督101.加强内部信息披露和内部控制监督 (10)2.完善内部控制信息建设 (10)(四)建立健全风险评估体系11六、结论 (11)参考文献 (12)致谢 (13)蒙牛企业内部控制会计问题案例研究一、绪论我国企业经济效益在全球化经济的快速发展下不断提高,并且成为了国民经济的重要组成部分。

蒙牛的三种结局——终局猜想

蒙牛的股权结构是牛根生们有意为之的结果,注定极易成为收购的目标。而且,公众公司面临被收购本来也是一种优胜劣汰的良性机制。

2004年在香港主板上市后,蒙牛的股权结构图

根据约定,三家机构的第二轮投资在蒙牛上市12个月后转为约3.684亿股。转换后,蒙牛管理层的股份从54%被稀释到39.5%,从而失去绝对控股地位,只以4.6个百分点的微弱优势保住第一大股东地位。

出了产品涉毒这样的严重事件,牛根生团队应真诚认错、领罪、担责任,如果还能有机会呆在蒙牛的管理岗位上,就应全力把该做的事情做好。■

如果业绩不能获得马上的提升,牛根生还有一招,那就是以退位来换取资本与公众的同情。毕竟国家和民众都不忍心让这样一家优秀的企业倒掉,只要它真诚认错,痛改前非,不必打“民族牌”也会获得社会各界认同,至此境地,外资可能会慑于舆论压力会给蒙牛的管理层更长的缓冲时间,以观后效。

至于牛根生引咎辞职退居二线后,仍可为蒙牛的二次振兴出力。大独裁者蒋介石打了败仗还知道做个“下野”的样子,让李宗仁出任“代总统”来给公众一个交代。牛根生的恋栈不去对其个人及蒙牛的形象只会造成负面影响。如果牛根生以退为进主动辞职或按原计划“退休”,即做出了真诚的认错姿态,又可在后续话语权争夺中处于主动地位。

不知是掉以轻心还是察觉风暴即将来临,2008年8月“金牛”、“银牛”以22.02港元的均价合共减持了5700万股(占总股本的3.65%),套现12.55亿港元。配售后,牛根生、金牛、银牛及所有一致行动人士合共持有总股本的28%。至此,蒙牛72%的股票由公众持有,注定极易成为收购的目标。

不过此种结构多见于世界500强,那些如雷贯耳的百年老店。IBM、GE、花旗、汇丰……都是由成千上万人持有,而每个股东所持的份额极小。以CEO为首的管理团队不过是股东的代理人。但把持经济巨头权位的管理者,上无“主管领导”、下无可以挑战其权威的股东。谁来监督、评判、制衡这些代理人呢?一是来自内部,持股份额相对大的机构,特别是几家一致行动时,新浪创始人王志东就是这样被轰下宝座的;二是来自外部,常见的情况是:业绩下降——股价暴跌——投资者收集筹码——发起股东会推翻现任管理层。可以说世界500强CEO头上多数都悬着这样一柄达摩克利斯之剑。良性的淘汰机制是对不称职的代理人的“正义审判”,位高权重的高管们却将这种威慑说成是“恶意收购”。

蒙牛VS伊利分销渠道途径ppt课件

市场竞争能力的差异

蒙牛

渠道策略: 一反“水到渠成”,巧用“渠道水成”。先

做市场、再做产品。

一,“公司直营+经销商配送”,为直销扁平平台式渠道 分销模式。

二,“公司直营+第三方物流商配送”,为直销扁平网络 式渠道模式。

三,“传统代理经销”,为金字塔垂直式渠道模式。

产品策略

产品开发上紧紧以客户为中心,把握市场信息, 及时更新产品,以满足顾客要求。

“渠道越多元化,对销量的增长越有利。”

利润差异

伊利蒙牛财务概况:

金额(百万元)

40000.00 35000.00 30000.00 25000.00 20000.00 15000.00 10000.00 5000.00

0.00

伊利蒙牛收入概况

伊利收入 蒙牛收入

2007年度 2008年度 2009年度 2010年度 2011年度

不过,并不是蒙牛所有的经销商均参股。除了这种紧密型的渠道 管理方式外,蒙牛同时采取一种松散型的合同模式管理更多的经销商, 通过合同契约约定来进行合作。在这种关系中,蒙牛通过长远的目标 激励和广阔的利益空间来实现对经销商的鼓励和掌控。

蒙牛的渠道采用了直营公司和经销商并行的策略。当地销售负责人 可以占有蒙牛直营公司的一定股份。而蒙牛通过城市经理、区域销售 中心来支持更多的经销商。

注:2009年中粮蒙牛合作:中粮联手厚朴61亿港元入股蒙牛,收 购蒙牛公司20%的股权。银牛:5.78% 金牛:2.11% 牛根生: 3.96% 牛根生其他一致行动人:3.33% 中粮+厚朴:20.03% 其他 公众股东:64.79%。

渠道结构

伊利

蒙牛

蒙牛采用了三层渠道的分销结构,即生产商— 分销商——二级批发商——零售商,遵循了传统 的乳品分销结构,每个事业部分别负责本部旗下 的分公司和经销商,经销商负责二级批发商、组 织购买者以及大型的零售终端,二级批发商负责 中小型零售终端,包括中小型超市、仓储式商店、 西饼屋等。分公司下设渠道组织与经销商制下设 组织一致。

乳业三巨头近几高速发展示意图

乳业三巨头近几高速发展示意图Ting Bao was revised on January 6, 20021乳业三巨头近几年高速发展示意图一、2001年到2004年,乳业三巨头增长迅速,伊利、蒙牛、光明三家企业的平均增长率分别为49%、117%和%,三家企业2004年增幅都有下调,特别是蒙牛的增长在2004年明显较前两年有大幅放缓趋势,这证明了一个定律:“在百米赛跑中,从16秒提高到12秒很容易,但11秒之内每提高一个百分点都是很困难的。

”乳业的竞争其实才刚刚开始,如不出意料,三家企业经营业绩本年度还将按伊利、蒙牛、光明三个明显梯阶排列。

图1:伊利、蒙牛、光明2001-2004年度主营业务收入(单位:亿元)图2:伊利、蒙牛、光明2002-2004年度销售额增长率(单位:%)图3:伊利、蒙牛、光明2005年阶段主营业务收入(单位:亿元)二、2003、2004两年中,伊利与蒙牛的主营业务利润增长速度明显快于光明,但由于伊利和光明的毛利率远远高于蒙牛,因此2005年上半年主营业务利润伊利大幅领先,光明反而高于蒙牛,这与三家企业的产品结构和单价成本关系紧密。

图4:伊利、蒙牛、光明2002-2004年度主营业务利润(单位:亿元)图5:伊利、蒙牛、光明2005年阶段主营业务利润(单位:亿元)二、乳业三巨头利润总额接近,但由于上交税收的巨大差异,伊利的净利润反而低于蒙牛和光明。

2005年对于企业纳税意识的大讨论进入一个热潮,未来国家将加强对包括外资企业在内所有企业的税收监管。

从长远来看,税收优惠政策到期后,将成为蒙牛和光明的一大经营风险,而伊利很可能实现所有重要财务指标的领先。

图6:伊利、蒙牛、光明2002-2004年度利润总额(单位:亿元)图7:伊利、蒙牛、光明2005年阶段利润总额(单位:亿元)图8:伊利、蒙牛、光明2005年阶段净利润(单位:亿元)图9:伊利、蒙牛、光明2005年上半年企业所得税比较(单位:万元)(上述数据来源:三家公司公开报表)三、乳业两巨头的纳税表现与其销售收入和行业地位之间出现了强烈的反差。

《蒙牛市场营销》PPT课件

3.企业的营销能力

需求量

需求量与价格的关系

精选ppt

54

需求量对价格形成的影响

价 格

供给曲线

供给量

还有比如政府的财政政策,原材料 价格的变动,自然原因等因素

精选ppt

55

市场价格 的确定

短期价格 :短期 价格是由已有的 供给量与为未实 现的需求量共同 决定。

精选ppt

长期价格:即根 据这种价格,时 常各类生产者愿 意继续供给的数 量正好等于市场 各类购买者愿意 购买的数量。

37

产品层次

精选ppt

产品层次 核心产品 形式产品 期望产品 附加产品 潜在产品

38

核心产品

蒙牛牛奶的核心利益体现在它是人 们日常生活中的大众健康食品,它包含 蛋白质、脂肪、碳水化合物、维生素、 矿物质和水,能够供给人体热量和能量, 维持和调节生理功能。

精选ppt

39

形式产品

使用统一堆 头的外观、 所有堆头都 采用四方和 环形的包装

50

产品包装

精选ppt

51

包装策略

类似包装策略 蒙牛的各种产品在包装上采

用相同的图案、色彩或其他相似 的特征,使顾客注意到这些是同 一家企业的产品。

精选ppt

52

六

价格策略

精选ppt

53

需求量对价格形成的影响

3点

价 格

1.收入 2.消费心理:第一

层次。早餐要吃好。

第二层次。习惯,

需求曲线

对待工作与生活的 态度

30项目内容得分权重最终得分合计市场吸引市场潜力当前销售价值800181447845预计销售增长80016128预期的利润850131105市场结构吸引力竞争者80016128替代产品7001177消费者的选择权6501278供应商的讨价能力85014119相对竞争优势企业长远发展目标800216833市场能力8503255生产能力8203246资源能力8602172儿童儿童31儿童儿童项目内容得分权重最终得分合计市场吸引市场潜力当前销售价值900181628331预计销售增长85016136预期的利润880171496市场结构吸引力竞争者85012102替代产品75014105消费者的选择权75011825供应商的讨价能力8001296相对竞争优势企业长远发展目标880353088705市场能力8802176生产能力850252125资源能力870217432项目内容得分权重最终得分合计市场吸引市场潜力当前销售价值8501916157825预计销售增长84015126预期的利润85014119市场结构吸引力竞争者80013104替代产品7001391消费者的选择权6501491供应商的讨价能力75012相对竞争优势企业长远发展目标800221768172市场能力80028224生产能力85026221资源能力80024196233项目内容得分权重最终得分合计市场吸引市场潜力当前销售价值750181357315预计销售增长65015975预期的利润75014105市场结构吸引力竞争者7001177替代产品7001284消费者的选择权75014105供应商的讨价能力80016128相对竞争优势企业长远发展目标7502518757625市场能力70025175生产能力800324资源能力80021634老年老年项目内容得分权重最终得分合计市场吸引市场潜力当前销售价值65014916844预计销售增长68013884预期的利润6501278市场结构吸引力竞争者70016112替代产品70015105消费者的选择权65015975供应商的讨价能力750151125相对竞争优势企业长远发展目标6802114287063市场能力650291885生产能力750251875资源能力75025187535老年老年项目内容得分权重最终得分合计市场吸引市场潜力当前销售价值70015105686预计销售增长6501278预期的利润65

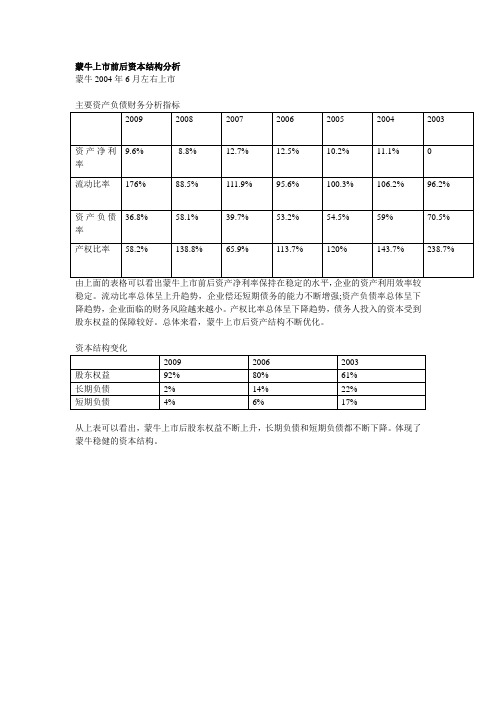

蒙牛上市前后资本结构分析

蒙牛2004年6月左右上市

主要资产负债财务分析指标

2009

2008

2007

2006

2005

2004

2003

资产净利率

9.6%

-8.8%

12.7%

12.5%

10.2%

11.1%

0

流动比率

176%

88.5%

111.9%

95.6%

100.3%

106.2%

96.2%

资产负债率

36.8%

58.1%

39.7%ห้องสมุดไป่ตู้

53.2%

54.5%

59%

70.5%

产权比率

58.2%

138.8%

65.9%

113.7%

120%

143.7%

238.7%

由上面的表格可以看出蒙牛上市前后资产净利率保持在稳定的水平,企业的资产利用效率较稳定。流动比率总体呈上升趋势,企业偿还短期债务的能力不断增强;资产负债率总体呈下降趋势,企业面临的财务风险越来越小。产权比率总体呈下降趋势,债务人投入的资本受到股东权益的保障较好。总体来看,蒙牛上市后资产结构不断优化。

资本结构变化

2009

2006

2003

股东权益

92%

80%

61%

长期负债

2%

14%

22%

短期负债

4%

6%

17%

从上表可以看出,蒙牛上市后股东权益不断上升,长期负债和短期负债都不断下降。体现了蒙牛稳健的资本结构。

蒙牛财务报表分析完整版

报表分析企业中国蒙牛股份有限公司(02319)分组情况组长:周媛组员:李璐孙颖王烨作业分工周媛:公司简介、比率分析法、比较分析法李璐:行业周期分析、趋势分析法、杜邦分析法、前景展望与结论孙颖:会计调整、前景展望、排版王烨:宏观分析、波特五力分析目录目录1.背景介绍 (3)1.1公司概况 (3)1.1. 1蒙牛的崛起 (3)1.1.2业务回顾 (3)1.1.3品牌及市场 (4)1.1.4产品简介 (5)1.2 三聚氰胺事件 (7)1.3 特仑苏添加OMP事件 (8)2.战略分析 (9)2.1宏观环境分析 (9)2.1.1.政治方面 (9)2.1.2经济方面 (9)2.1.3.技术方面 (10)2.1.4.社会和文化方面 (10)2.2行业分析 (11)2.2.1行业竞争环境分析 (11)2.2.2波特五力分析 (13)2.3蒙牛集团生命周期分析 (16)2.3.1导入期 (16)2.3.2成长期 (17)2.3.2成熟期 (17)2.3.4结论 (18)3.会计调整 (19)3.1会计政策与会计估计 (19)3.1.1财务报告的编制基准 (19)3.1.2国际会计准则及财务报告准则变更和修订的影响 (19)3.1.3企业重大会计政策 (19)3.1.4.企业重大会计判断与估计 (21)3.2.报表中反应的危险信号 (22)3.2.1应收票据异常 (22)3.2.2毛利率下滑 (23)3.2.3长期应收款异常 (23)3.2.4应收账款及其他应收款拨备异常 (23)4.财务分析 (24)4.1.趋势分析法 (24)4.1.1 重要财务指标的比较 (24)4.1.2会计报表的比较 (24)4.2 比率分析法 (25)4.2.1偿债能力指标分析 (25)蒙牛集团财务报表分析2 4.2.2营运能力指标分析 (27)4.2.3盈利能力指标分析 (29)4.3 财务综合分析 (30)4.3.1 比较分析法 (30)4.3.2 杜邦分析法 (45)5.前景预测 (46)5.1乳品行业的发展前景 (46)5.1.1乳制品行业发展存在的问题 (46)5.1.2乳品行业的发展总体趋势 (46)5.1.3乳品行业发展势下潜藏的机会 (47)5.1.4乳品行业发展趋势下面临的挑战 (48)5.2蒙牛集团未来发展的前景展望 (49)5.2.1奶源建设 (49)5.2.2产品组合 (49)5.2.3品牌形象 (49)5.2.3国际战略 (50)6.结论与投资建议 (51)6.1基于对蒙牛公司品牌效应的分析 (51)6.2基于对同业比较的指标分析 (52)6.3基于对蒙牛公司核心竞争力的分析 (52)6.4基于中粮参股的投资前景分析 (53)6.5基于三聚氰胺、OMP 事件的投资前景分析 (53)1.背景介绍本文主要从投资者的角度出发,对蒙牛公司的财务报表进行了分析,分析的出发点在于:08年三聚氰胺事件和09年特仑苏OMP事件对于蒙牛公司财务的负面影响是否已经消除,从而对投资者的投资决策提供依据。

蒙牛火速调整组织架构 给出奶粉及巴氏奶新说法

蒙牛火速调整组织架构给出奶粉及巴氏奶新说法作者:刘成昆来源:《投资者报》2016年第50期将原核心业务板块分成常温和低温,冰品和奶粉等独立事业部,新事业部制将对蒙牛形成以消费者及市场为导向的组织模式。

这是卢敏放担任总裁后的诸多措施中最重要的一个环节蒙牛乳业今年动作不断,为重新争回龙头地位做了不少努力。

最近的动作是,蒙牛乳业方面近期对外表示,对内进行组织构架调整,成立常温、低温、奶粉、冰品等事业部,独立运作相应业务。

同时因联营公司雅士利国际亏损拖累整体业绩,将商誉减值。

就此,蒙牛方面在接受《投资者报》记者采访时进一步表示:“为了加快对市场与客户的响应速度,提高运营效率,同时加强集团总部资源协同、风险管控,公司对组织架构进行调整,将原核心业务板块分成常温和低温,冰品和奶粉等独立事业部。

新事业部制将对蒙牛形成以消费者及市场为导向的组织模式。

”雅士利拖累业绩12月15日,蒙牛乳业在港发布了2016年业绩预告,公司表示,根据目前掌握的资料,预计2016年归属于公司的净利润将出现较大亏损。

亏损是受雅士利亏损业绩下滑导致商誉减值所致。

业界认为这是蒙牛为了挤掉泡沫,健康长远发展所做的举措。

蒙牛乳业发布的业绩预告显示,造成公司亏损的主要原因来自三个方面:一方面是对投资雅士利公司产生的商誉进行减值;其次,为营运资金管理的目的,优化原料奶粉库存水平,以市场价出售多余存货,导致亏损;另外是一家重要的联营公司预计亏损。

紧随其后,雅士利也发布公告,2016年录得较大亏损。

主要原因是:国际进口品牌及海外跨境购电商的婴幼儿配方奶粉对国内品牌冲击很大,使得集团销售收入和利润同时受到较大影响,新西兰工厂初始产能较低带来了成本较大增加,渠道转型及内部整合进程带来的更多成本。

蒙牛本身是盈利的,今年上半年,蒙牛实现销售收入272亿元,净利润为10亿元。

2013年,上任一年的蒙牛前总裁孙伊萍收购雅士利国际,2012年雅士利的婴幼儿奶粉营收为37亿元,到了2015年,雅士利营业收入下滑至27亿元。

蒙牛乳业上市架构

金牛(管理层) 16340股 16.3%

牛根生等发起人 26.8%

银牛(供应商等) 34680股 34.7%

开曼公司 100%

毛里求斯公司 66.7%

内蒙古蒙牛(实体)

战略投资者 48980股 49.0%

其他股东 6.5%

战略投资者根据上一年经营业绩,将金牛及银牛所持的A类股份按 1:10 的比例 转为B类,使投票权与分红权比例统一。

6

2002年9月24日 毛里求斯公司增资

金牛(管理层) 1634股A类 3.0%分红权

16.3%投票权

银牛(供应商等)

战略投资者

3468股A类 6.4%分红权 48980股B类 90.6%分红权

34.7%投票权

49.0%投票权

开曼公司

25,974千美元 增资 100%

Hale Waihona Puke 牛根生等发起人毛里求斯公司

其他股东

招股说明书中披露分红比例,估计实际操作中有约定 换股权:上市6个月后30%,上市12个月后100% 强制赎回期:上市后满5年 选择赎回权:如上市公司或其子公司发生重组、转让股权时,可要求

上市公司按 IRR 12% 或 1.2倍净资产 中高者赎回。 担保:以毛里求斯公司股权作为质押担保

12

2004年3月23日 战略投资者向牛根生赠送股份

14

2004年5月14日 上市公司(开曼)成立,并进行换股换债

金牛(管理层) 银牛(供应商等) 牛根生

战略投资者

158.3M股 21.1%

336M股 44.8% 45.5M 6.1% 股

上市公司(开曼)

210M股 28.0% 可转债

100% 开曼公司

牛根生等发起人 15.2%

企业内部控制管理研究——以蒙牛乳业集团有限公司为例

摘要本文主要用案例分析法、文献综述法等研究方法,基于内部控制的相关理论,并结合该公司的内部控制现状,分析其现阶段存在的主要问题,并提出相关的建议和对策,建立保障该公司内部控制体系顺利实施的措施。

由于企业缺乏内部控制制度极大的限制的企业的发展空间。

在本文的研究中,我们希望找到一种有效的,科学的、合理的、完善的内部控制制度,可以帮助该公司改变管理功能,实现企业利益最大化,能对其他规模的公司有一定的参考价值。

关键词:内部控制;控制环境;风险管理ABSTRACTThis thesis mainly uses the case analysis method, literature review method and other research methods, based on the relevant theories of internal control, and combined with the company's internal control status, analyzes the main problems existing at this stage, and puts forward relevant Suggestions and countermeasures, to establish measures to ensure the smooth implementation of the company's internal control system. Because the enterprise lacks the internal control system the extremely limit enterprise's development space. In this study, we hope to find an effective, scientific, reasonable and perfect internal control system, which can help the company change its management function and realize the maximization of corporate interests, and provide certain reference value for other companies.Internal. Key words:Control; Control Environment; Risk Management目录一绪论 (3)(一)研究背景 (3)(二)研究目的和研究意义 (3)1.研究目的 (3)2.研究意义 (3)(三)国内外现状研究 (4)1.国外研究现状 (4)2.国内研究现状 (4)(四)研究内容、研究方法及论文基本框架 (5)1.研究内容 (5)2.研究方法 (6)3.论文基本框架 (6)二蒙牛乳业股份有限公司内部控制现状 (6)(一)蒙牛乳业股份有限公司简介 (6)(二)蒙牛乳业股份有限公司的内部控制环境现状 (7)1.公司组织架构 (7)2.蒙牛乳业股份有限公司企业文化价值五部曲 (8)3.蒙牛乳业公司社会责任体系 (8)(三)蒙牛乳业股份有限公司风险评估现状 (8)(四)蒙牛乳业股份有限公司控制活动现状 (9)(五)蒙牛乳业股份有限公司信息与沟通现状 (9)(六)蒙牛乳业股份有限公司内部监督现状 (10)三蒙牛乳业股份有限公司内部控制存在的问题 (10)(一)内部控制环境问题 (10)1.管理层内部控制意识欠缺 (10)2.员工整体素质低 (11)3.社会责任意识感低 (11)(二)风险评估问题 (12)(三)控制活动问题 (12)1.业务人员数据登记不准确 (12)2.未设置质检单据流程,质量控制存在缺陷 (13)3.客户档案信息不完整,客户信用管理不完善 (13)(四)信息与沟通问题 (13)(五)内部监督问题 (14)四蒙牛乳业有限公司内部控制问题的改善措施 (14)(一)改善内部控制环境 (14)1.建立优质的治理机制 (14)2.提高员工的职业道德 (14)(二)进行全面有效的风险管理 (15)(三)优化控制活动 (16)1.细化分工进行原材料及产成品管理 (16)2.规范半成品和成品质检及检后入库流程 (16)3.完善供应商管理制度 (16)(四)加强内外部信息沟通渠道的搭建 (16)(五)重视公司内部监督 (17)五结论 (18)参考文献 (18)致谢........................................................................................................... 错误!未定义书签。

蒙牛私募股权融资

蒙牛乳业私募权益( PE)融资1.案例背景我国是世界上牛奶占有量较低的国家之一。

乳制品行业虽然已经经历了近10年的高速发展,但未来一二十年内需求仍会持续增长。

近年来,人们对于健康、营养的需求呈日益上升的趋势,中国巨大的消费需求基础,使得牛奶的需求逐年上升。

蒙牛适时地抓住了这一历史性的机遇,创造了中国乳业市场最大的奇迹。

截至2004年,在中国液态奶市场中,销售额最高的三家公司依次为蒙牛、伊利和光明乳业,三家公司共占中国总体液态奶市场的51.1%。

1999 年1 月,从“伊利”退出的牛根生和几个原“伊利"高管成立了蒙牛乳业有限责任公司,它的注册资金是100万元。

8月,“内蒙古蒙牛乳业股份有限公司"(以下简称“蒙牛股份")宣告成立。

从1999到2002年短短的3年时间内,它的总资产从 1 000多万元增长到近10亿元,年销售额从1999年的 4 365万元增长到2002年的20多亿元,在全国乳制品企业的排名,从第 1 116位上升到第4位,并且以1947. 31%的成长速度获得《当代经理人》2002 年中国成长企业百强第一名.但是此时的蒙牛集团资金来源非常有限,资金的制约已经严重影响了企业的发展,蒙牛迫切需要突破融资瓶颈。

2001年底摩根士丹利的出现,使蒙牛股份走上了一条迥异于同类的发展道路.在经过双方博弈和复杂的股权设计之后,摩根士丹利等投资者给蒙牛带来了急需的资金,但同时带给蒙牛的还有业绩的压力.所幸的是,蒙牛每次都提前完成了业绩增长要求,但无疑其中蕴含着巨大的风险,这也凸显了私募投资者逐利的本质。

2.蒙牛融资需求及方式选择分析蒙牛刚成立时,它的竞争对手“伊利”在主板上市已经3年,当年销售额高达11.5亿元,而此时的“蒙牛”仍租用民房办公.不过,蒙牛的发起者借助出售持有的“伊利”原始股,为“蒙牛”提供了起飞急需的资本.随着业务的发展,蒙牛需要越来越多的资金支持.在获得私募融资之前,蒙牛到底需要多少资金支撑企业的发展呢?下面通过现金流量表(见表1)进行简单的分析。