最新3章制造业要素费用的核算

合集下载

成本会计第三章制造业要素费用核算精品PPT课件

6

15.10.2020

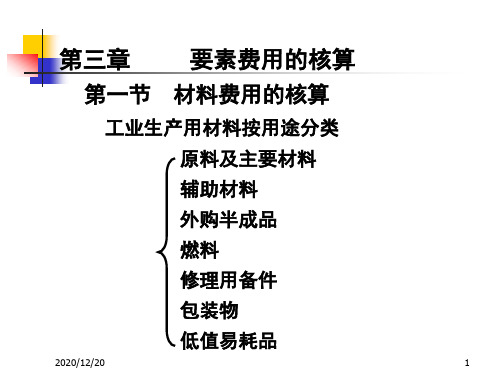

第一节

材料费用的核算

《成本会计》第三章

7

一、材料费用的核算

❖ 1、依据领料单、退料单等原始凭据,以及材料明细 表,确定材料的耗用量;

❖ 2、依据材料采购的原始成本或者单价,结合存货计 价方法,确定材料的价格。另外,材料的发出也可 按计划成本计价;

❖ 3、材料的分配需编制材料成本分配表。材料成本可 按车间或者材料种类编制。

❖ 4、按原始凭证上注明的用途分配费用。生产直接领 用,计入生产成本账户;车间一般耗用,计入制造 费用账户;厂部管理耗用,计入管理费用账户等;

❖ 5、材料成本的分配可按实际产量比例或者定额消耗 量比例分配。

15.10.2020

《成本会计》第三章

8

❖

15.10.2020

《成本会计》第三章

9

15.10.2020

❖ 9、对于购建和建造固定资产的费用,购买无形资产 的费用等资本性支出,不计入产品成本和期间费用, 记入“在建工程”、“无形资产”等科目。

❖ 10、各项费用要素的分配是通过编制各种费用分配 表进行的,根据费用分配表编制会计分录,据以登 记各种成本、费用总账及其所属明细账。

15.10.2020

《成本会计》第三章

❖ 2、如果是一种产品的直接计入费用,还应直接记入 该产品的明细账的“原材料”、“燃料及动力”、 “职工薪酬”等成本项目。

❖ 3、如果是几种产品的间接计入费用,则应采用适当 的分配方法,分配后记入各该产品的明细账的“原 材料”、“燃料及动力”、“职工薪酬”等成本项 目。

15.10.2020

《成本会计》第三章

某企业生产甲、乙两种产品,甲产品 8000件,乙产品6000件,实际共同耗用材 料9000千克,单价3元/千克。甲产品单位 材料消耗定额为0.6千克,乙产品单位材料 消耗定额为0.7千克。

3章制造业要素费用的核算

• 公式三:发出材料应负担的成本差异 • =发出材料的计划成本×本期材料成本差异率

• 原材料实际成本 • =“原材料”科目借方余额+“材料成本差异”科目借方余额-“材料成

本差异”科目贷方余额。

3/21/2020

17

• 【单选题】某企业材料采用计划成本核算。月 初结存材料计划成本为130万元,材料成本差 异为节约20万元。当月购入材料一批,实际成 本110万元,计划成本120万元,领用材料的计 划成本为100万元。该企业当月领用材料的实 际成本为( )万元。(2010年)

定耗用的数量

• 缺点:漏洞大,不利于加强存货的控制管理

• 优点:简化日常核算工作

• 适用于自然消耗量大,数量不稳定的鲜活商品

3/21/2020

10

(三)盘存制度

• 2、永续盘存制

• 期初+购进-本期减少=期末

• 永续盘存,又称账面盘存制。根据会计凭

证对各项财产物资的增减逐笔登记反应,

并随时结存数额

某产品原材料定额消耗量

该产品产量

单位产品原材料定额消耗量

3/21/2020

25

(2)定额耗用量比例分配法

2. 计算原材料消耗量分配率

原材料消耗量分配率

原材料消耗总量 各产品原材料定额消耗量之和

3. 计算各产品应分配的原材料实际消耗量

某产品应分配原材料实际消耗量

分配率

该产品原材料定额消耗量

3/21/2020

• 原材料分配率=5000/(200+300)=10

• A产品应分配的原材料费用=200*10=2000

• B产品应分配的原材料费用=300*10=3000

• 编制分录如下:

• 借:基本生产成本——A产品 2000

• 原材料实际成本 • =“原材料”科目借方余额+“材料成本差异”科目借方余额-“材料成

本差异”科目贷方余额。

3/21/2020

17

• 【单选题】某企业材料采用计划成本核算。月 初结存材料计划成本为130万元,材料成本差 异为节约20万元。当月购入材料一批,实际成 本110万元,计划成本120万元,领用材料的计 划成本为100万元。该企业当月领用材料的实 际成本为( )万元。(2010年)

定耗用的数量

• 缺点:漏洞大,不利于加强存货的控制管理

• 优点:简化日常核算工作

• 适用于自然消耗量大,数量不稳定的鲜活商品

3/21/2020

10

(三)盘存制度

• 2、永续盘存制

• 期初+购进-本期减少=期末

• 永续盘存,又称账面盘存制。根据会计凭

证对各项财产物资的增减逐笔登记反应,

并随时结存数额

某产品原材料定额消耗量

该产品产量

单位产品原材料定额消耗量

3/21/2020

25

(2)定额耗用量比例分配法

2. 计算原材料消耗量分配率

原材料消耗量分配率

原材料消耗总量 各产品原材料定额消耗量之和

3. 计算各产品应分配的原材料实际消耗量

某产品应分配原材料实际消耗量

分配率

该产品原材料定额消耗量

3/21/2020

• 原材料分配率=5000/(200+300)=10

• A产品应分配的原材料费用=200*10=2000

• B产品应分配的原材料费用=300*10=3000

• 编制分录如下:

• 借:基本生产成本——A产品 2000

3-要素费用的核算

2020/12/20

XX XX XX XX XX XX

XX

4

材料费用分配举例

某工厂基本车间生产A、B两种产品,A产品耗用 原材料甲计划成本3500元,B产品耗用原材料乙计划 成本700元。 A、B产品共同耗用原材料计划成本3100 元,按定额消耗量比例法分配(A产品单件消耗定额5 公斤,本月投产100件; B产品单件消耗定额3公斤, 本月投产40件)。

务实,奋斗,成就,成功。2020年12月20日 星期日6时24分 51秒Sunday, December 20, 2020

相信相信得力量,创造应创造的事情 。20.12.202020年12月 20日星 期日6时24分51秒20.12.20

谢谢大家!

每一次的加油,每一次的努力都是为 了下一 次更好 的自己 。20.12.2020.12.20Sunday, December 20, 2020

加强自身建设,增强个人的休养。2020年12月20日 下午6时 24分20.12.2020.12.20

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2020年12月20日星期 日下午6时24分 51秒18:24:5120.12.20

严格把控质量关,让生产更加有保障 。2020年12月 下午6时 24分20.12.2018:24December 20, 2020

重标准,严要求,安全第一。2020年12月20日星期 日6时24分51秒 18:24: 5120 December 2020

好的事情马上就会到来,一切都是最 好的安 排。下 午6时24分51秒 下午6时24分18:24:5120.12.20

每天都是美好的一天,新的一天开启 。20.12.2020.12.2018: 2418:24:5118: 24:51Dec-20

XX XX XX XX XX XX

XX

4

材料费用分配举例

某工厂基本车间生产A、B两种产品,A产品耗用 原材料甲计划成本3500元,B产品耗用原材料乙计划 成本700元。 A、B产品共同耗用原材料计划成本3100 元,按定额消耗量比例法分配(A产品单件消耗定额5 公斤,本月投产100件; B产品单件消耗定额3公斤, 本月投产40件)。

务实,奋斗,成就,成功。2020年12月20日 星期日6时24分 51秒Sunday, December 20, 2020

相信相信得力量,创造应创造的事情 。20.12.202020年12月 20日星 期日6时24分51秒20.12.20

谢谢大家!

每一次的加油,每一次的努力都是为 了下一 次更好 的自己 。20.12.2020.12.20Sunday, December 20, 2020

加强自身建设,增强个人的休养。2020年12月20日 下午6时 24分20.12.2020.12.20

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2020年12月20日星期 日下午6时24分 51秒18:24:5120.12.20

严格把控质量关,让生产更加有保障 。2020年12月 下午6时 24分20.12.2018:24December 20, 2020

重标准,严要求,安全第一。2020年12月20日星期 日6时24分51秒 18:24: 5120 December 2020

好的事情马上就会到来,一切都是最 好的安 排。下 午6时24分51秒 下午6时24分18:24:5120.12.20

每天都是美好的一天,新的一天开启 。20.12.2020.12.2018: 2418:24:5118: 24:51Dec-20

成本会计 第三章制造业要素费用的核算

第二节 职工薪酬的核算

一、 职工薪酬概述

(二) 职工及职工薪酬的范围 1、职工的范围

职工薪酬准则所称的“职工”包括以下三类人员。 (1) 与企业订立劳动合同的所有人员,含全职、兼职和 临时职工。 (2) 未与企业订立劳动合同但由企业正式任命的人员, 如董事会成员、监事会成员等。 (3) 在企业的计划和控制下,虽未与企业订立劳动合同 或未由其正式任命,但为其提供与职工类似服务的人员, 也属于职工薪酬准则所称的职工。

计 价

料日常核算的情况下,收料凭证按收入材料的实 际成本计价。

方

法

2. 按计划成本计价 在按计划成本计价进行材

料日常核算的情况下,材料的收发凭证都按材

料的计划单位成本计价。

第一节 成本会计的概念与对象

一、 材料发出的核算

(四) 直接材料发出的计价方法

为了调整发出材料的成本差异,计算发出材料的实际成本, 还应根据“原材料”等材料账户登记的月初结存材料和本月收入 材料的计划成本,以及“材料成本差异”账户登记的月初结存 材料和本月收入材料的成本差异,计算材料成本差异率。

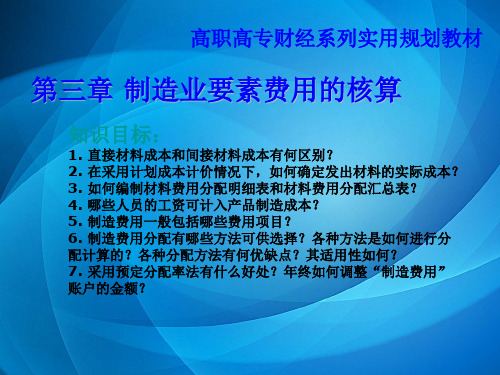

高职高专财经系列实用规划教材

第三章 制造业要素费用的核算

知识目标:

1. 直接材料成本和间接材料成本有何区别? 2. 在采用计划成本计价情况下,如何确定发出材料的实际成本? 3. 如何编制材料费用分配明细表和材料费用分配汇总表? 4. 哪些人员的工资可计入产品制造成本? 5. 制造费用一般包括哪些费用项目? 6. 制造费用分配有哪些方法可供选择?各种方法是如何进行分 配计算的?各种分配方法有何优缺点?其适用性如何? 7. 采用预定分配率法有什么好处?年终如何调整“制造费用” 账户的金额?

第一节 成本会计的概念与对象

成本会计 第三章制造业要素费用的核算

材料成本 差异率

=

月初结存材料成本差异+本月收入材料成本差异 月初结存材料计划成本+本月收入材料计划成本

×100%

第一节 成本会计的概念与对象

一、 材料发出的核算

(四) 直接材料发出的计价方法

根据材料成本差异率和发出材料的计划成本,即可计算发出 材料的成本差异和实际成本。

发出材料成本差异=发出材料计划成本×材料成本差异率

第一节 成本会计的概念与对象

二、 直接材料费用的分配

以定额耗用量比例为例,说明共同耗用材料的分配 方法。

1,根据各种产品的 产量和单位消耗定额, 分别计算出各种产品 的定额耗用量;

2,计算材料分配率, 即单位材料定额耗用 量应分配的材料实际 耗用量;

4,根据材料单价, 计算出某种产品应 分配的材料费用。

发出材料实际成本=发出材料计划成本+发出材料成本差异

上列各计算公式中的材料成本差异,如为超支差异,按 正数计算;如为节约差异,按负数计算

第一节 成本会计的概念与对象

二、 直接材料费用的分配

直接材料费用

的分配

按照材料用途把费用计入成本计算对象中去。

对于几种产品共同耗用的材料费用,应选择合理的分配标准,分配计入 各有关产品的成本。材料费用分配标准可供选择的很多,如定额耗用量比例、 定额费用比例、产品重量比例、产品体积比例、系数比例等。企业应根据耗 用材料的情况选择合理的标准进行分配。

高职高专财经系列实用规划教材

第三章 制造业要素费用的核算

知识目标:

1. 直接材料成本和间接材料成本有何区别? 2. 在采用计划成本计价情况下,如何确定发出材料的实际成本? 3. 如何编制材料费用分配明细表和材料费用分配汇总表? 4. 哪些人员的工资可计入产品制造成本? 5. 制造费用一般包括哪些费用项目? 6. 制造费用分配有哪些方法可供选择?各种方法是如何进行分 配计算的?各种分配方法有何优缺点?其适用性如何? 7. 采用预定分配率法有什么好处?年终如何调整“制造费用” 账户的金额?

成本会计第三章制造业要素费用核算PPT课件

11.04.2020

《成本会计》第三章

16

(一)材料成本的汇集与分配——举例(实际成 本核算)(续)

❖ 计算方法三: ❖ 甲材料定额消耗费用=8000×0.6×3=14400元 ❖ 乙材料定额消耗费用=6000×0.7×3=12600元 ❖ 原材料定额费用分配率 ❖ =9000×3÷(14400+12600)=1 ❖ 甲产品分配原材料费用=14400×1=14400元 ❖ 乙产品分配原材料费用=12600×1=12600元

❖ 2、如果是一种产品的直接计入费用,还应直接记入 该产品的明细账的“原材料”、“燃料及动力”、 “职工薪酬”等成本项目。

❖ 3、如果是几种产品的间接计入费用,则应采用适当 的分配方法,分配后记入各该产品的明细账的“原 材料”、“燃料及动力”、“职工薪酬”等成本项 目。

11.04.2020

《成本会计》第三章

❖ 7、这样,在“基本生产成本”总账及所属各产品明 细账的各个成本项目就归集了本月基本生产各种产 品发生(或负担)的全部生产费用;再加上月初在 产品费用,并将其在完工产品与月末在产品之间进 行分配,即可计算出完工产品和月末在产品成本。

11.04.2020

《成本会计》第三章

5

概述

❖ 8、在生产经营过程中发生的用于销售产品的费用、 行政管理部门发生的费用以及筹集资金活动中发生 的费用等各项期间费用,则不计入产品成本,而应 分别计入“销售费用”、“管理费用”和“财务费 用”总账及所属明细账,然后转入“本年利润”科 目,冲减当月损益。

11.04.2020

《成本会计》第三章

4

概述

❖ 6、对于直接或间接用于辅助生产的费用,应记入 “辅助生产成本”总账及所属明细账,或分别记入 “辅助生产成本”和“制造费用”总账及所属明细 账进行归集,然后将用于基本生产产品的辅助生产 费用,通过一定的分配程序和分配方法,转入“基 本生产成本”总账及所属各产品明细账的各个成本 项目。

第三章要素费用核算

2004.2.18

第四节

工资费用的核算

一、工资总额的组成 工资总额包括:⑴计时工资;⑵计件工资; ⑶奖金;⑷津贴和补贴;⑸加班加点工资;⑹特 殊情况下支付的工资

二、工资费用核算的原始记录

考勤簿 考勤记录 计算计时工资的依据(工作时间) 考勤卡 考勤牌号 工作通知单 产量记录 计算计件工资的依据(产品数量和质量) 工序进程单 工作班记录等

2.外购动力费用支出的账务处理 二、外购动力费用分配的核算

⑴对于有仪器仪表记录的,按耗用数量和外购动力单 价计算;对于没有仪器仪表记录的产品、车间或部门, 按一定的分配标准计算分配。其分配标准有:生产工时、 机器功率时数、定额消耗量等。 ⑵外购动力费用分配,是通过编制“外购动力费用分 配表”进行的。其格式见教材。 1

2004.2.18

2.待摊费用的账务处理

二、待摊费用摊销的处理 待摊费用的摊销,应按其确定的费用摊销 期限,分月摊销。

借:辅助生产成本 制造费用 管理费用 营业费用等 贷:待摊费用

1

2004.2.18

二、预提费用的归集和分配

(一)预提费用预提的处理 1.预提费用及核算内容 核算内容:包括借款利息;固定资产修理 费、租金以及保险费等。 预提费用的划分:受益期虽然超过一个月, 如果费用不大,也可以不作为预提费用处理, 直接计入支付月份的成本、费用。 预提费用应在规定的预提期末结算,对出 现的差额,应加以调整。

2004.2.18

下列固定资产不应计提折旧:除房屋、建 筑物以外的未使用、不需有的固定资产、以经 营租赁方式租入的固定资产、在建工程交付使 用前的固定资产,不计提折旧;已提足折旧超 龄使用的固定资产不再计算折旧;提前报废的 固定资产,不补提折旧。 (准则:除下列情况外,所有固定资产应 计提折旧:已提足折旧仍继续使用的固定资产; 单独作价入账的土地。)

第3章 制造业生产经营费用的核算.ppt

四、人工成本的归集与分配

职工薪酬是指企业为获得职工提供的服务而给予 各种形式的报酬以及其他相关支出。职工薪酬包 括以下几个方面:

1、职工工资、奖金、津贴和补贴; 2、职工福利费; 3、医疗保险费、养老保险费、失业保险费、

工伤保险费和生育保险费等社会保险费; 4、住房公积金; 5、工会经费和职工教育经费; 6、非货币性福利; 7、因解除与职工的劳动关系给予的补偿; 8、其他与获得职工提供的服务相关的支出。

第三章

制造业生产经营费用的 核算

各项要素费用的核算

辅助生产费用的核算

制造费用的核算

生产损失的核算

成本计算及分配方法

(一)成本计算:是指在汇集一定时期发生的费 用基础上,运用一定的计算程序和方法,将费 用按照确定的成本计算对象进行归集和分配, 最终计算出各成本计算对象的总成本和单位成 本的一种方法。(P.57) 成本计算对象的三要素: 1.成本计算实体 2.成本计算期 3.成本计算空间

=该产品材料实际耗用量×该单价

b). 分配率=各待种分产配品的材材料料定实额际耗费用用量总之额和

某产品应摊费用 =该产品材料定额耗用量×分配率

优点:简单 缺点:这种方法不能提供各种产品的材料实

际耗用量。

(2)定额费用比例分配法

分配率待分=各配种的产材品料材实料际定费额用费总用额之和

某产品应摊费用 =该产品材料定额费的标准有:

a.定额耗用量比例法,定额费用比例法 b.产品产量比例法,体积,重量比例法 c.系数比例法

(1)定额耗用量比例分配法

A). 某产品定额耗用量=实际产量×消耗定额

分配率各待=种分产配品的材材料料定实额际耗消用耗量总之量和

某产品实际耗用量=材料定额耗用量×分配率 某产品应摊费用

第3章要素费用的核算

第3章要素费用的核算

10

领料部门: 领料用途:

限额领料单

年月 日

领料编号: 领料仓库:

材料 材料 材料名称 计量 领用 实际 单 金 备 类别 编号 及规格 单位 限额 领用 价 额 注

日

数量

期

请领 实发

领料 人签 章

发料 人签 章

退料 数量

退料 收料 限额 人签 人签 结余 章章

合计

生产计划负责人:

第3章要素费用的核算

5

要素费用的分配标准

(1)成果类,如产品的重量、体积、产量、产值 等;

(2)消耗类,如人工工时、机器工时、生产工人 工资、原材料消耗量等;

(3)定额类,如定额消耗量、定额费用等。

费 用 分 配 率 =待 分 分 配 配 标 费 准 用 总 总 额 额

某分配对象应负担的费用=该对象的分配 标准额×费用分配率

3

要素费用的分配

产品生产过程中发生的各项生产费用,应采用一定的 方法进行归集,并分配计入产品成本中:

首先按照费用要素的用途和要素,将各种费用要素区 分计入产品成本的费用要素和不计入产品成本的费用 要素;

对计入产品成本的费用要素,按其与产品的关系进行 归集和分配;

如果是专为某种产品而耗用的直接费用,则直接计 入该产品成本

供应部门负责人:

第3章要素费用的核算

仓库负责人:

11

领料登记簿

领料登记簿也是一种月份内多次使用的累计 发料凭证。它与限额领料单的不同在于它没 有材料消耗定额。领料登记簿一料一簿,由 领料单位或部门按月开设,一式三联,同时 存于仓库。月终汇总后,一联留仓库,另二 联分别交会计部门和领料单位。

第3章要素费用的核算

工业企业要素费用的核算

合理的分配标准,是指分配标准应与费用的发生相关 且分配标准易取,并计算简便。

间接费用分配程序:

选择合理的分配标准 计算分配标准量

3. 计算费用分配率

4. 计算各受益对象应负担的费用

5. 编制费用分配表

第三章 工业企业要素费用的核算

费用分配率= 待分配费用总和 分配标准总量 =该对象的 分配标准量 × 费用分配率

月初库存甲材料计划成本77万元,成本节约差异1万元。

本月甲类材料发出情况如下:A产品生产领用1400吨 B产品生产领用1500吨

第三章 工业企业要素费用的核算

1.购进甲类材料核算

借:物资采购 129.44(万元) 应交税费—应交增值税 20.96(万元) 贷:银行存款 150.4(万元)

第三章 工业企业要素费用的核算

月初结存材料+ 本月收入材料 材料成本 = 成本差异 成本差异 ×100% 月初结存材料 + 本月收入材料 计划成本 计划成本

电费分配率=8402/42010=0.20(元/度)

1

2

3

4

第三章 工业企业要素费用的核算

其中 :基本生产用电22750度, 机修车间生产耗电8120度, 基本生产车间照明用电3270度, 机修车间照明用电1890度, 运输车间照明用电1640度, 行政管理部门用电4340度 基本生产车间生产甲、乙两种产品,分别投入生产工时为2130工时和1370工时。 根据上述资料编制电费分配表:

1.选择生产工时作为分配标准

02

工资分配率=35000÷(4000+3000)=5

2.计算工资分配率

03

甲产品应负担工资=4000×5=20000 乙产品应负担工资=3000×5=15000

间接费用分配程序:

选择合理的分配标准 计算分配标准量

3. 计算费用分配率

4. 计算各受益对象应负担的费用

5. 编制费用分配表

第三章 工业企业要素费用的核算

费用分配率= 待分配费用总和 分配标准总量 =该对象的 分配标准量 × 费用分配率

月初库存甲材料计划成本77万元,成本节约差异1万元。

本月甲类材料发出情况如下:A产品生产领用1400吨 B产品生产领用1500吨

第三章 工业企业要素费用的核算

1.购进甲类材料核算

借:物资采购 129.44(万元) 应交税费—应交增值税 20.96(万元) 贷:银行存款 150.4(万元)

第三章 工业企业要素费用的核算

月初结存材料+ 本月收入材料 材料成本 = 成本差异 成本差异 ×100% 月初结存材料 + 本月收入材料 计划成本 计划成本

电费分配率=8402/42010=0.20(元/度)

1

2

3

4

第三章 工业企业要素费用的核算

其中 :基本生产用电22750度, 机修车间生产耗电8120度, 基本生产车间照明用电3270度, 机修车间照明用电1890度, 运输车间照明用电1640度, 行政管理部门用电4340度 基本生产车间生产甲、乙两种产品,分别投入生产工时为2130工时和1370工时。 根据上述资料编制电费分配表:

1.选择生产工时作为分配标准

02

工资分配率=35000÷(4000+3000)=5

2.计算工资分配率

03

甲产品应负担工资=4000×5=20000 乙产品应负担工资=3000×5=15000

3要素费用的核算

例:甲乙两种产品都应由8级工人加工。甲 产品单件工时定额为30分钟,乙产品单件 工时定额为45分钟。8级工人的小时工资率 为2元。某8级工人加工甲产品500件,乙产 品400件。试计算其计件工资。

方法一: 应付计件工资= ∑ (某工人本月生产每种产品产量×该 种产品计件单价) 甲产品的计件单价=生产单位产品所需的工时定额×该 级工人小时工资率 =30÷60×2=1(元) 乙产品计件单价=45÷60×2=1.5 (元) 应付计件工资=500×1+400×1.5=1100 (元) 方法二: 应付计件工资=某工人本月生产各种产品定额工时之和 ×该工人小时工资率 =(500×30÷60+400×45÷60)×2=1100(元)

2、定额成本(费用)比例分配法 某产品某材料定额费用 =该产品实际产量×单位产品该材料费用定额 材料费用分配率=各种材料实际总费用÷各产 品各材料定额费用之和 某产品应分配的材料费用=该种产品的各种材 料费用定额之和 × 材料费用分配率

三、材料费用分配的账务处理

1、在实际工作中,材料费用的分配是通过编制材料费用分配 表进行的。 2、账务处理 : 根据各个部门领料凭证汇总编制“材料费用分配表” 根据汇总的“材料费用分配表”,编制记账凭证 会计分录 领用材料时 结转材料成本差异时

三、工资的计算

(一)计时工资的计算(月薪制) 1、两种计算方法: (1)扣缺勤法 某职工本月应得工资=该职工月标准工资-(事假天数×日 标准工资)-(病假天数×日标准工资×病假扣款率) (2)出勤法 某职工本月应得工资 =该职工本月出勤天数×日标准工资 +病假天数×日标准工资×(1-病假扣款率)

2、日标准工资的计算

刘明 赵豪 张军

19745 16348.86 13906.14

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 贷:原材料(按计划)

• 4)计划成本法下,要在月末进行汇总,计算材料成本差异率, 结转发出材料应负担的差异额,编写调整分录

• 如果节约,做红字分录

• 借:基本生产成本/辅助生产成本/制造费用/管理费用/销售费用 (差异) ×××

• 贷:原材料(差异)

×××

• 如果超支,做正常分录

• 借:基本生产成本/辅助生产成本/制造费用/管理费用/销售费用

材料费用包括企业在生产经营过程中实际消耗的各种原 料及主要材料、辅助材料、外购半成品、修理用备件配 件、燃料、包装物和低值易耗品等的费用。

材料费用的核算,包括材料费用的 归集和分配两个方面。

涉及材料成 本确认及发 出计价计算

本节重点讲 解部分

2020/10/11

4

第一节 材料费用的核算

• 一、材料发出的核算 • 1、直接材料与间接材料 • 2、凭证手续 • 3、盘存制度 • 4、材料发出的计价方法 • 二 、直接材料费用的分配

13

计划成本法下:

• 1) 取得材料:

• 借:材料采购(实际成本)

• 应交税金-应交增值税(进项税额)

• 贷:银行存款等

• 2)材料入库:

• 借:原材料(计划成本)

• 贷:材料采购(实际成本)

•

材料成本差异(或者在借方)

2020/10/11

14

计划成本法下:

• 3)领用材料:

• 借:基本生产成本/辅助生产成本/制造费用/管理费用/销售费用 (按计划)

3章制造业要素费用的核算

本章重点

• 辅助生产费用的核算 • 制造费用的核算

2020/10/11

2

2020/10/11

第三章 制造业成本核算的基本原理

2

本章重点

• 辅助生产费用的核算 • 制造费用的核算

2020/10/11

3

2020/10/11

第三章 制造业成本核算的基本原理

3

第一节 原材料费用的分配核算

• A.88 • B.96 • C.100 • D.112 • 【答案】A • 【解析】当月领用材料的实际成本=100+100×

(-20-10)/(130+120)=88(万元)。

2020/10/11

17

• 【单选题】某企业对材料采用计划成本核算。2008年 12月1日,结存材料的计划成本为400万元,材料成本

• 公式三:发出材料应负担的成本差异 • =发出材料的计划成本×本期材料成本差异率

• 原材料实际成本 • =“原材料”科目借方余额+“材料成本差异”科目借方余额-“材料成

本差异”科目贷方余额。

2020/10/11

16

• 【单选题】某企业材料采用计划成本核算。月 初结存材料计划成本为130万元,材料成本差 异为节约20万元。当月购入材料一批,实际成 本110万元,计划成本120万元,领用材料的计 划成本为100万元。该企业当月领用材料的实 际成本为( )万元。(2010年)

等(差异)

×××

• 贷:原材料(差异)

×××

2020/10/11

15

计划成本法总结公式

• 公式一:本期材料成本差异率 • =(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初

结存材料的计划成本+本期验收入库材料的计划成本)×100%

• 公式二:期初材料成本差异率 • =期初结存材料的成本差异÷期初结存材料的计划成本×100%

进,不记录原材料的发出,在月末盘点后,确

定耗用的数量

• 缺点:漏洞大,不利于加强存货的控制管理

• 优点:简化日常核算工作

• 适用于自然消耗量大,数量不稳定的鲜活商品

2020/10/11

9

(三)盘存制度

• 2、=期末

• 永续盘存,又称账面盘存制。根据会计凭

证对各项财产物资的增减逐笔登记反应,

并随时结存数额

• 缺点:账簿根据会计凭证登记,可能会发

生账实不符

• 优点:有利于加强财产物资管理

2020/10/11

10

(四)材料发出的计价方法

1、按实际成本计价 • 收入材料:按照实际成本计价 • 发出材料:先进先出法、个别计价法、

月末一次加权平均法、移动加权平均法 • 适用于:规模较小、存货品种简单、采

•

贷:原材料

• 实际成本法下原材料均是以实际成本反映,所以月末不需加以调整。

2020/10/11

12

2、计划成本计价

• 收发都按照计划成本登记 • 材料成本差异率=

• 发出材料的成本差异=发出材 料成本×差异率

• 实际成本=计划成本+差异 • 适用于存货品种繁多、收发频

繁的企业

2020/10/11

2020/10/11

5

直接材料是生产某种产品直接耗费 的各种原材料

2020/10/11

6

(二)材料核算的凭证手续

2020/10/11

7

(二)材料核算的凭证手续

2020/10/11 适用于 零星消耗性材料和不经常领用的材料 8

(三)盘存制度

• 1、定期盘存制:

• 期初+购进-期末=本期耗用

• 实地盘存制也称定期盘存,只记录原材料的购

例、产品体积比例、系数比例等

• 3、分配通用分录

2020/10/11

19

对于单一用途的材料消耗,我们只需要将金额对 应记入费用成本账户即可。如:行政部门领用材料 1000元,就记作

×100%=0.25%,2008年12月31日结存材料的实际成 本=(400+2000-1600)×(1+0.25%)=802(万元) 。

2020/10/11

18

二、直接材料费用的分配

• 1、分配原则:直接用于产品的直接计入,

间接费用间接分配

• 2、分配标准:标准与费用有密切关系

•

资料易得

• 产品重量比例、定额耗用量比例、定额费用比

购业务不多的企业

2020/10/11

11

实际成本法下:

• 1)取得材料:

• 借:在途物资(实际成本)×××

•

应交税金-应交增值税(进项税额)×××

• 贷:银行存款等×××

• 2)材料入库: • 借:原材料(实际成本)××× • 贷:在途物资×××

• 领用:

• 3)借:基本生产成本/辅助生产成本/制造费用/管理费 用/销售费用

差异贷方余额为6万元;本月入库材料的计划成本为

2000万元,材料成本差异借方发生额为12万元;本月

发出材料的计划成本为1600万元。该企业2008年12月

31日结存材料的实际成本为(

)万元。(2009年

)

• A.798

• B.800

• C.802

• D.1604

• 【答案】C

• 【解析】材料成本差异率=(-6+12)/(400+2000)