移动加权平均法

移动加权平均法的原理

移动加权平均法的原理移动加权平均法(Moving Weighted Average Method)是一种在时间序列预测中常用的方法,主要用于对数据进行综合分析和进行长期趋势预测。

该方法的原理基于历史数据,并且对不同时间点上的数据进行加权处理,以预测未来的趋势。

移动加权平均法的核心思想是将最近的观测值赋予更大的权重,而较早的观测值则赋予较小的权重。

这是因为,最近的观测值通常比早期的观测值更能反映出当前的趋势和模式。

通过对历史数据进行加权处理,移动加权平均法可以减少随机波动的影响,更好地捕捉到长期趋势。

移动加权平均法的步骤如下:1.选择合适的权重方案:在应用移动加权平均法之前,需要选择适当的权重方案。

权重方案决定了每个观测值的权重大小,一般而言,最近的观测值应该分配更大的权重。

常见的权重方案包括等权重、线性权重和指数权重。

2.计算加权平均值:根据所选择的权重方案,对每个观测值进行对应的加权处理,并计算加权平均值。

加权平均值可以通过加权计算公式得出,公式如下所示:加权平均值= (观测值1 ×权重1 +观测值2 ×权重2 + ... +观测值n ×权重n) / (权重1 +权重2 + ... +权重n)3.进行趋势预测:根据计算得出的加权平均值,可以用于预测未来的趋势。

通过不断更新历史数据,不断重新计算加权平均值,可以实现对未来趋势的动态预测。

移动加权平均法的优点如下:1.能够减少随机波动的影响:移动加权平均法通过对观测值进行加权处理,可以减少短期波动和噪声的影响,提取出数据的长期趋势。

2.简单易懂:移动加权平均法的计算方法相对简单,不需要复杂的统计模型和大量的历史数据。

因此,即使对于非专业人士来说,也容易理解和应用。

3.适用于中长期预测:移动加权平均法适用于中长期趋势预测,特别是在数据呈现出明显的周期性和趋势性的情况下,效果更好。

然而,移动加权平均法也有一些局限性:1.对于异常值敏感:移动加权平均法对于异常值比较敏感。

加权移动平均法

加权移动平均法

Q

t 1

n

Q tW t Wt

Q 加权平均数 Q t 某期销售量 W t 第 t 个观察值的权数 n ---观察值个数

令Wt 1, Wt 则, Wt Wt 显然, W1 W2 W3 Wn

Q QtWt

t 1

Q

t 1

n

Q tW t Wt

Q 加权平均数 Q t 某期销售量 W t 第 t 个观察值的权数 n ---观察值个数

加权移动平均法

权数确定的方法: (一)自然数列法 (二)单调递增小数法 在单调递增小数法中,必须满足的条件是 所有小数之和为1。(为什么?)

n

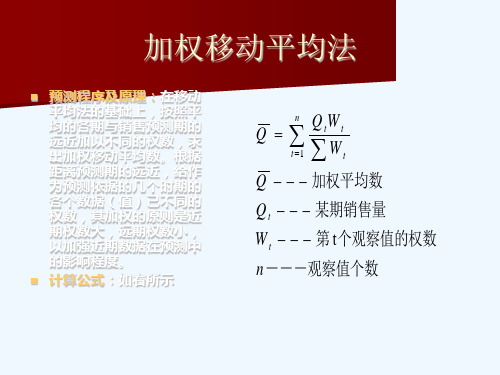

加权移动平均法来自预测程序及原理:在移动 平均法的基础上,按照平 均的各期与销售预测期的 远近加以不同的权数,求 出加权移动平均数。根据 距离预测期的远近,给作 为预测依据的几个时期的 各个数据(值)已不同的 权数,其加权的原则是近 期权数大,远期权数小, 以加强近期数据在预测中 的影响程度。 计算公式:如右所示

移动加权平均法

移动加权平均法

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以

每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此

为基础计算当月发出存货的成本和期末存货的成本的一种方法.

移动加权平均法是永续制下加权平均法的称法。

移动加权平均法:

移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:

移动加权平均单价= (本次收入前结存商品金额+本次收入商品金

额)/(本次收入前结存商品数量+本次收入商品数量 )

移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工

作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大

的商品流通类企业。

以下以一个简单的例子来说明:

例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:

销售11;采购10,采购价格11;

成本计算过程如下:

销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;

结存金额:-10;

采购后,结存单价位:(-10+10*11)/(-1+10)=11.111111

新的企业所得税法已经取消了该项和后进先出法,只剩下先进先出法,

加权平均法,个别计价法。

移动加权平均法

移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:移动加权平均单价= (本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量 )移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

以下以一个简单的例子来说明:例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:销售11;采购10,采购价格11;成本计算过程如下:销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;结存金额:-10;采购后,结存单价位:(-10+10*11)/(-1+10)=11.111111一、月末一次加权平均法加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/ (本月收入全部存货数量加+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价二、移动加权平均法。

移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

移动平均法与加权平均法的计算原理基本相同,不同的是加权平均法一个月计算一次单位成本,而移动平均法每收进一次存货,就计算一次单位成本。

计算公式如下:移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)本批发出存货成本=本批发出存货数量x存货当前移动平均单价商品销售成本是指已销商品的进价成本,即购进价格。

移动加权平均法excel公式

移动加权平均法excel公式

移动加权平均法是一种时间序列的平滑方法,用于预测未来某一时期的趋势。

它是根据时间序列中前面几期数据的加权平均值来预测下一期的数据。

在Excel 中,可以使用以下公式来计算移动加权平均值:

= (W1*D1 + W2*D2 + …+ Wn*Dn) / (W1 + W2 + …+ Wn)

其中,W1、W2、…、Wn表示每期数据的权重,D1、D2、…、Dn 表示每期的数据值。

在移动加权平均法中,通常采用越新的数据权重越大的原则,第n期数据权重可以采用以下计算方法:

Wn = n / (1 + 2 + …+ n)

此外,还可以将权重设为一组已知的数值,来根据具体情况调整权重的大小。

以Excel 中的数据为例,若要计算前5期数据的移动加权平均值,权重分别为5、4、3、2、1,则可使用以下公式:

= (5*A5 + 4*A4 + 3*A3 + 2*A2 + 1*A1) / (5 + 4 + 3 + 2 + 1)

其中,A1~A5为时间序列的前5期数据值。

加权移动平均法

加权移动平均法

加权移动平均法计算公式

加权移动平均法(weighted moving average method/weighted moving average) (建筑经济学中定量预测方法之一)

加权移动平均法概述

加权移动平均法就是根据同一个移动段内不同时间的数据对预测值的影响程度,分别给予不同的权数,然后再进行平均移动以预测未来值。

加权移动平均法不像简单移动平均法那样,在计算平均值时对移动期内的数据同等看待,而是根据愈是近期数据对预测值影响愈大这一特点,不同地对待移动期内的各个数据。

对近期数据给予较大的权数,对较远的数据给予较小的权数,这样来弥补简单移动平均法的不足。

加权移动平均法的计算公式

加权平均法的计算公式如下:

式中:

Yn + 1——第n+1期加权平均值;

Yi——第i期实际值;

xi——第i期的权数(权数的和等于1);

n——本期数;

用加权移动平均法求预测值,对近期的趋势反映较敏感,但如果一组数据有明显的季节性影响时,用加权移动平均法所得到的预测值可能会出现偏差。

因此,有明显的季节性变化因素存在时,最好不要加权。

移动加权平均法计算方法

移动加权平均法计算方法嘿,咱今儿就来讲讲这移动加权平均法计算方法。

你说这计算方法啊,就像是咱过日子,得一点一点精打细算呢!先来说说啥是移动加权平均法。

它呀,就好比是个随时更新的账本,每次进货或者出货,都要重新算一下平均成本。

这就好比你每次去菜市场买菜,买完了算一下这次买菜的平均单价一样。

那怎么算呢?比如说,咱一开始有 10 个苹果,每个成本 5 块钱,那总成本就是 50 块钱呗。

这时候来了一批新苹果,20 个,每个 6 块钱,那总成本就变成 50 加上 20 乘 6 等于 170 块钱啦。

这时候总的苹果数量就是 10 加 20 等于 30 个。

那移动加权平均成本就是 170 除以 30 呀,算出来就是每个苹果大概 5.67 块钱。

这不难理解吧?再打个比方,就像你有一堆糖果,不同时间买的价格不一样,你要随时知道现在手里这些糖果平均每个花了多少钱,这就是移动加权平均法干的事儿。

那它有啥用呢?用处可大啦!你想想,要是你是个做生意的,你得知道每个商品的成本吧,这样才能定价啊,才能知道赚不赚钱啊。

要是都不知道成本,那不是瞎卖嘛!而且啊,这移动加权平均法还能让你随时掌握成本的变化呢。

比如说价格一直涨,那你的平均成本也会慢慢变高;要是价格跌了,平均成本也会跟着降。

这就像天气一样,一会儿晴一会儿阴的,你得随时关注着。

你说这计算方法是不是挺有意思的?它就像是个小魔术,能把一堆乱七八糟的数字变得有规律起来。

不过啊,可别小瞧了它,算错了可就麻烦啦!就像你走路走岔了道儿,得费好大劲儿才能走回来。

所以啊,算的时候可得仔细点儿,一个数字都不能错。

你说,要是没了这移动加权平均法,那咱做生意得多糊涂啊?根本不知道成本是多少,那还怎么做生意呢?所以啊,咱可得把它学好了,用好了,让它帮咱把生意做得红红火火的。

总之啊,这移动加权平均法计算方法,就像是咱生活中的一把尺子,能帮咱量出成本的长短,让咱在商业的海洋里稳稳地航行。

咱可得好好对待它,别把它给弄丢了哟!。

移动加权平均法计算公式

移动加权平均法计算公式移动加权平均法(Moving Weighted Average)是一种常用的统计计算方法,它可以用于平滑数据序列并进行预测。

该方法的原理是对数据序列中的每个数据点进行加权平均计算,其中较早的数据点的权重较低,较新的数据点的权重较高。

通过调整权重的大小,可以对不同时间点的数据进行不同程度的影响,以适应数据序列的趋势和周期性。

MA(t) = (w1 * x(t-1) + w2 * x(t-2) + ... + wn * x(t-n)) / (w1 + w2 + ... + wn)其中,MA(t)表示在时间点t的移动加权平均值,x(t-i)表示与时间点t相差i个单位的数据点的值,wi表示权重系数,n为加权项的个数。

在使用移动加权平均法进行数据平滑和预测时,需要先确定加权项的个数和权重系数。

通常情况下,加权项的个数和权重系数是根据实际应用需求和数据特点进行确定的。

加权项的个数一般需要根据数据序列的周期性和趋势来决定。

对于周期性较强的数据序列,可以选择较大的加权项个数;对于周期性较弱的数据序列,可以选择较小的加权项个数。

加权项的个数过小可能会导致数据序列的波动无法完全被平滑,而加权项个数过大可能会导致数据序列的平滑效果较差。

权重系数的确定需要考虑数据点的重要性和影响程度。

较新的数据点一般具有较高的权重,因为它们更能反映当前的趋势和波动;而较旧的数据点一般具有较低的权重,因为它们的影响已经逐渐减弱。

常见的权重系数选择方法有指数递减法和线性递减法。

指数递减法的权重系数计算公式如下:wi = a * (1 - a)^(n-i)其中,wi为第i个加权项的权重系数,a为衰减因子(0 < a < 1),n为加权项的个数。

线性递减法的权重系数计算公式如下:wi = (n - i + 1) / (n * (n + 1) / 2)移动加权平均法可以应用于多种领域,包括经济预测、市场分析、股票预测等。

存货移动平均法的计算公式

存货移动平均法的计算公式

一、存货移动平均法的基本概念。

移动平均法是一种存货计价方法,它是在每次进货后,根据库存存货数量和总成本,计算出新的平均单位成本,并对发出存货进行计价的方法。

1. 移动加权平均单价。

- 公式:移动加权平均单价=(本次收入前结存存货成本 + 本次收入存货成本)÷(本次收入前结存存货数量+本次收入存货数量)

- 例如:某企业月初库存A材料100千克,单位成本为10元/千克,本月5日购入A材料50千克,单位成本为12元/千克。

- 首先计算此时的移动加权平均单价:

- 本次收入前结存存货成本 = 100×10 = 1000元。

- 本次收入存货成本 = 50×12 = 600元。

- 本次收入前结存存货数量 = 100千克。

- 本次收入存货数量 = 50千克。

- 移动加权平均单价=(1000 + 600)÷(100 + 50)=10.67元/千克(保留两位小数)

2. 发出存货成本。

- 公式:发出存货成本 = 发出存货数量×移动加权平均单价。

- 假设本月10日发出A材料80千克,根据上面计算出的移动加权平均单价10.67元/千克。

- 发出存货成本 = 80×10.67 = 853.6元。

3. 期末结存存货成本。

- 公式:期末结存存货成本 = 期末结存存货数量×移动加权平均单价。

- 期末结存存货数量=(100 + 50 - 80)=70千克。

- 期末结存存货成本 = 70×10.67 = 746.9元(这里的10.67元/千克是前面计算出的移动加权平均单价)。

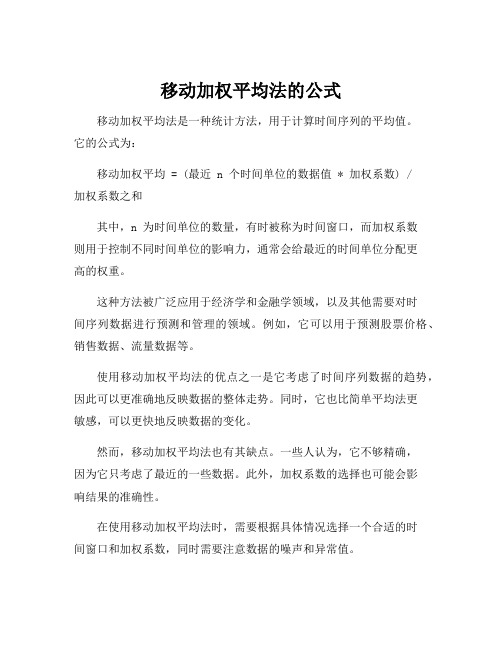

移动加权平均法的公式

移动加权平均法的公式

移动加权平均法是一种统计方法,用于计算时间序列的平均值。

它的公式为:

移动加权平均 = (最近 n 个时间单位的数据值 * 加权系数) /

加权系数之和

其中,n 为时间单位的数量,有时被称为时间窗口,而加权系数

则用于控制不同时间单位的影响力,通常会给最近的时间单位分配更

高的权重。

这种方法被广泛应用于经济学和金融学领域,以及其他需要对时

间序列数据进行预测和管理的领域。

例如,它可以用于预测股票价格、销售数据、流量数据等。

使用移动加权平均法的优点之一是它考虑了时间序列数据的趋势,因此可以更准确地反映数据的整体走势。

同时,它也比简单平均法更

敏感,可以更快地反映数据的变化。

然而,移动加权平均法也有其缺点。

一些人认为,它不够精确,

因为它只考虑了最近的一些数据。

此外,加权系数的选择也可能会影

响结果的准确性。

在使用移动加权平均法时,需要根据具体情况选择一个合适的时

间窗口和加权系数,同时需要注意数据的噪声和异常值。

总的来说,移动加权平均法是一种有用的工具,可以帮助我们更好地理解时间序列数据。

但是,在使用该方法时,我们需要注意其局限性,并选择合适的参数来确保结果的准确性和可靠性。

移动加权平均法计算公式表

移动加权平均法计算公式表一、移动加权平均法基本原理。

移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

二、计算公式。

1. 存货单位成本计算。

- 设每次进货前库存存货数量为Q_1,单位成本为C_1;本次进货数量为Q_2,单位成本为C_2。

- 则移动加权平均单位成本C = (Q_1× C_1+Q_2× C_2)/(Q_1 + Q_2)2. 发出存货成本计算。

- 发出存货成本 = 发出存货数量×移动加权平均单位成本。

3. 期末结存存货成本计算。

- 期末结存存货成本 = 期末结存存货数量×移动加权平均单位成本。

三、示例表格。

日期摘要收入发出结存。

数量(Q_2)单位成本(C_2)总成本(Q_2× C_2)数量单位成本(C)总成本(数量×C)数量(Q_1)单位成本(C)总成本(Q_1× C)1日期初余额 - - - - - - 100101000。

5日购进5012600 - - - 100 + 50=150(100×10 + 50×12)/(100+50)=(1000 + 600)/(150)=10.67150×10.67 = 1600.5.10日发出80 - - 8010.6780×10.67 = 853.6150 - 80 = 7010.6770×10.67 = 746.9。

15日购进3014420 - - - 70+30 = 100(70×10.67+30×14)/(70 +30)=(746.9+420)/(100)=11.67100×11.67 = 1167.。

移动加权平均法公式

移动加权平均法公式

移动加权平均法(Moving Weighted Average,MWA)是一种用于计算时间序列数据运动平均值的方法。

它将所有数据点都纳入计算,而不仅限于最近几个数据点;根据历史数据的重要性,它为每个数据点分配一个权重,权重越大代表影响越大,然后把这些权重相加求和,再除以数据点总和来计算出平均值,可以减少离群值对结果的影响。

移动加权平均法的计算公式如下:

MMA=∑iwixi/∑wi

其中,MMA是移动加权平均值;w i 是第 i 个数据点的权重;xi 是第 i 个数据点的值;∑wi是所有数据点的权重之和;∑iwixi 是所有数据点的加权之和。

根据上述公式可知,移动加权平均法的计算依赖于权重的计算。

权重可以根据时间、距离或重要性来计算,具体的算法有很多,如指数加权平均法(Exponential Weighted Moving Average,EWMA)、等权重平均法(Equally Weighted Moving Average,EWMA)等。

指数加权平均法的权重计算公式如下:

w_i = (1-α)^(n-i)

其中,α是衰减因子,通常取值在 0.2 到 0.3 之间,防止权重过大; n 是序列中数据点的个数;i 是第 i 个数据点。

等权重平均法的权重计算公式如下:

w_i = 1/n

其中,n 是序列中数据点的个数;i 是第 i 个数据点。

移动加权平均法计算出的结果可以被用来作为时间序列数据的一个可靠的参考,以便进行有效的数据分析和预测。

移动加权平均法的优点在于它考虑了所有的数据点,而不仅仅是最新的数据,并且能够减少离群值对结果的影响。

缺点在于计算量大,而且权重的选择影响结果的准确性。

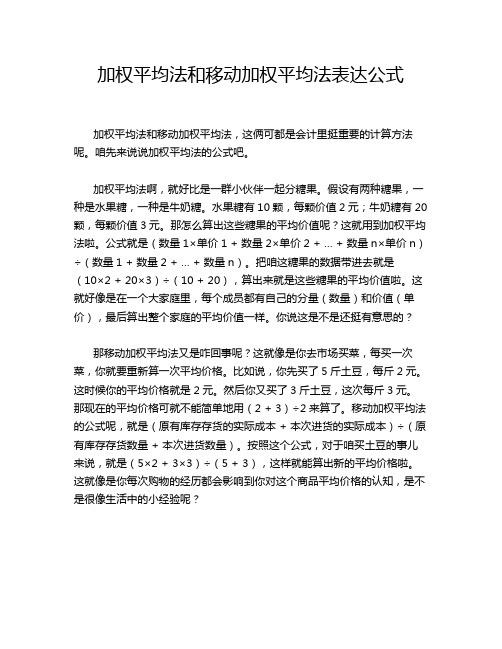

加权平均法和移动加权平均法表达公式

加权平均法和移动加权平均法表达公式加权平均法和移动加权平均法,这俩可都是会计里挺重要的计算方法呢。

咱先来说说加权平均法的公式吧。

加权平均法啊,就好比是一群小伙伴一起分糖果。

假设有两种糖果,一种是水果糖,一种是牛奶糖。

水果糖有10颗,每颗价值2元;牛奶糖有20颗,每颗价值3元。

那怎么算出这些糖果的平均价值呢?这就用到加权平均法啦。

公式就是(数量1×单价1 + 数量2×单价2 + … + 数量n×单价n)÷(数量1 + 数量2 + … + 数量n)。

把咱这糖果的数据带进去就是(10×2 + 20×3)÷(10 + 20),算出来就是这些糖果的平均价值啦。

这就好像是在一个大家庭里,每个成员都有自己的分量(数量)和价值(单价),最后算出整个家庭的平均价值一样。

你说这是不是还挺有意思的?那移动加权平均法又是咋回事呢?这就像是你去市场买菜,每买一次菜,你就要重新算一次平均价格。

比如说,你先买了5斤土豆,每斤2元。

这时候你的平均价格就是2元。

然后你又买了3斤土豆,这次每斤3元。

那现在的平均价格可就不能简单地用(2 + 3)÷2来算了。

移动加权平均法的公式呢,就是(原有库存存货的实际成本 + 本次进货的实际成本)÷(原有库存存货数量 + 本次进货数量)。

按照这个公式,对于咱买土豆的事儿来说,就是(5×2 + 3×3)÷(5 + 3),这样就能算出新的平均价格啦。

这就像是你每次购物的经历都会影响到你对这个商品平均价格的认知,是不是很像生活中的小经验呢?再从另一个角度看加权平均法和移动加权平均法的公式。

加权平均法更像是在算一个大集合的平均水平,这个大集合里的各个小部分的数量和价值都已经确定了,一次性就能算出个总的平均值。

就好比是算一个班级学生的平均成绩,不管是男生还是女生,最后都放在一起算出一个总的平均分。

移动加权平均法

移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:移动加权平均单价= (本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量 )移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

以下以一个简单的例子来说明:例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:销售11;采购10,采购价格11;成本计算过程如下:销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;结存金额:-10;采购后,结存单价位:(-10+10*11)/(-1+10)=11.111111一、月末一次加权平均法加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/ (本月收入全部存货数量加+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价二、移动加权平均法。

移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

移动平均法与加权平均法的计算原理基本相同,不同的是加权平均法一个月计算一次单位成本,而移动平均法每收进一次存货,就计算一次单位成本。

计算公式如下:移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)本批发出存货成本=本批发出存货数量x存货当前移动平均单价商品销售成本是指已销商品的进价成本,即购进价格。

移动加权平均法计算公式

移动加权平均法计算公式移动加权平均法(Moving Weighted Average,简称MWA)是一种常用的数据处理方法,可用于平滑时间序列数据,以减少异常波动的影响,消除噪声,提取趋势信息。

它通过给予最近观测值更高的权重来计算平均值,以反映最近数据的变化趋势。

基本原理移动加权平均法基于加权平均的概念,它将赋予最近的数据点更高的权重,使得计算结果更加接近最新数据的变化趋势。

具体而言,移动加权平均法将时间序列数据划分为若干个组,然后通过加权平均计算出每个组的均值,最后将每个组的加权均值合并得到最终的移动加权平均值。

计算公式移动加权平均法的计算公式如下:MWA(i) = (w1 * X(i) + w2 * X(i-1) + ... + wn * X(i-n+1)) / (w1 + w2 + ... + wn)其中,MWA(i)表示第i个时间点的移动加权平均值,X(i)表示第i个时间点的实际观测值,w1、w2、…、wn表示对应时间点的权重。

权重可以根据实际需求设定,常见的加权方式包括等权重、线性递减权重和指数递减权重等。

加权方式等权重等权重是最简单的加权方式,即对所有的数据点赋予相同的权重。

在等权重中,计算公式可以简化为:MWA(i) = (X(i) + X(i-1) + ... + X(i-n+1)) / n其中,n表示组的大小,即移动加权平均所涵盖的时间段。

线性递减权重线性递减权重是一种常用的加权方式,它将最近的数据点赋予更高的权重,随着时间的推移,权重逐渐减小。

具体而言,线性递减权重可以通过以下公式计算:wi = (n - i + 1) / (n * (n + 1) / 2)其中,wi表示第i个时间点的权重,n表示组的大小。

指数递减权重指数递减权重是一种常用的加权方式,它赋予最近的数据点更高的权重,同时随着时间的推移,权重呈指数级递减。

具体而言,指数递减权重可以通过以下公式计算:wi = α^(n - i)其中,wi表示第i个时间点的权重,α为衰减因子,n表示组的大小。

加权移动平均法

加权移动平均法常用于进行趋势的预测,用这种办法可以得到一个光滑的修正序列,即所谓 的“修匀”。把修匀的功能应用于整理高校教师年度考核的序列数据应该同样有效。

1.加权移动平均模型

加权移动平均模型是对移动平均模型的改进。采用加权移动平均,既可以做到按数据点的顺 序逐点推移,逐段平均,使不规则的数据点形成比较平滑的排列规则,又可以通过权数的设定使 离考核期距离不同的数据,所起的作用不同。

Ft=w1At-1+w2At-2+w3At-3+…+wnAt-n式中,

● w1--第t-1期实际销售额的权重; ● w2--第t-2期实际销售额的权重; ● wn--第t-n期实际销售额的权 ● n--预测的时期数;w1+ w2+…+ wn=1

在运用加权平均法时,权重的选择是一个应该注意的问题。经验法和试算法是选择权重的最简单的方法。一般而言,最近期的数据最能预示未来的情况,因而权重 应大些。例如,根据前一个月的利润和生产能力比起根据前几个月能更好的估测下个月的利润和生产能力。但是,如果数据是季节性的,则权重也应是季节性的。

/wiki/移动加权平均法(第 6/9 页)2010-10-14 16:30:41

加权移动平均法 - MBA智库百科 /wiki/移动加权平均法(第 7/9 页)2010-10-14 16:30:41

加权移动平均法 - MBA智库百科

加权移动平均法 - MBA智库百科

加权移动平均法概述

加权移动平均法就是根据同一个移动段内不同时间的数据对预测值的影响程度,分别给予不 同的权数,然后再进行平均移动以预测未来值。

加权移动平均法不像简单移动平均法那样,在计算平均值时对移动期内的数据同等看待,而 是根据愈是近期数据对预测值影响愈大这一特点,不同地对待移动期内的各个数据。对近期数据 给予较大的权数,对较远的数据给予较小的权数,这样来弥补简单移动平均法的不足。

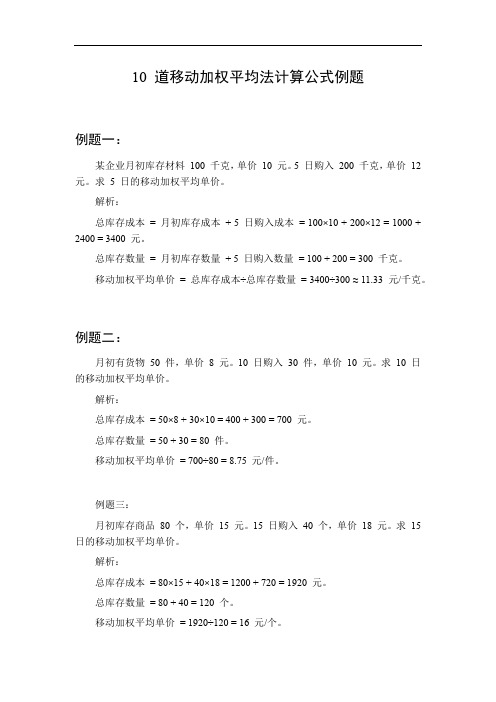

移动加权平均法计算公式例题

10 道移动加权平均法计算公式例题例题一:某企业月初库存材料100 千克,单价10 元。

5 日购入200 千克,单价12 元。

求5 日的移动加权平均单价。

解析:总库存成本= 月初库存成本+ 5 日购入成本= 100×10 + 200×12 = 1000 + 2400 = 3400 元。

总库存数量= 月初库存数量+ 5 日购入数量= 100 + 200 = 300 千克。

移动加权平均单价= 总库存成本÷总库存数量= 3400÷300 ≈ 11.33 元/千克。

例题二:月初有货物50 件,单价8 元。

10 日购入30 件,单价10 元。

求10 日的移动加权平均单价。

解析:总库存成本= 50×8 + 30×10 = 400 + 300 = 700 元。

总库存数量= 50 + 30 = 80 件。

移动加权平均单价= 700÷80 = 8.75 元/件。

例题三:月初库存商品80 个,单价15 元。

15 日购入40 个,单价18 元。

求15 日的移动加权平均单价。

解析:总库存成本= 80×15 + 40×18 = 1200 + 720 = 1920 元。

总库存数量= 80 + 40 = 120 个。

移动加权平均单价= 1920÷120 = 16 元/个。

例题四:月初存货60 吨,单价1200 元。

8 日购入40 吨,单价1300 元。

求8 日的移动加权平均单价。

解析:总库存成本= 60×1200 + 40×1300 = 72000 + 52000 = 124000 元。

总库存数量= 60 + 40 = 100 吨。

移动加权平均单价= 124000÷100 = 1240 元/吨。

例题五:月初库存材料120 千克,单价20 元。

12 日购入80 千克,单价22 元。

求12 日的移动加权平均单价。

存货的计价方法有哪些

存货的计价方法有哪些

计价存货的方法有很多,以下为其中几种:

一、移动加权平均法:移动加权平均法是在一系列采购产品中,以采购时价格向前加权和向后加权的形式,计算每个月采购量和采购成本的方法。

具体方法是:当月采购成本 = 前 N 个月采购金额的加权平均价格×本月采购量,其中N取决于存货的流通频率,更高的流通频率对应更高的N,也就是前n个月的金额的加权平均价格。

二、先进先出法:先进先出法也叫先进先出法,是一种简单便捷的计价存货方法,就是按照原料进厂或者存货进入仓库的先后顺序,将存货出售或者生产成品划到用户支出当前价格计算成本的方法。

三、平均成本法:平均成本法是一种最常用的计价存货的方法,就是将某段时间内的所有存货采购金额除以存货总量,得出当前存货的平均成本。

这里的某段时间就是某个会计期间的存货采购活动。

四、不平衡平均法:不平衡平均法是一种广泛使用的存货计价方

法,在此方法中,不同批次按照采购价格不同,从而对不同批次

产品进行计价,最后在将所有批次价格进行加权平均,根据不同

批次产品的比例计算出当前存货的平均成本价格。

总之,拥有不同计价存货方法,具体选择哪种方法,直接取决企

业的实际情况,需要情况具体分析,得出最合理的计价存货方案。

移动加权平均法word版本

移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:移动加权平均单价=(本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量)移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

以下以一个简单的例子来说明:例1 :货品A,期初结存数量10,加权价10,金额为100,发生业务如下:销售11;采购10,采购价格11;成本计算过程如下: 销售时,成本金额为11*10=110;销售后结存数量: -1 ;加权价: 10;结存金额: -10;采购后,结存单价位:(-10+10*11 )/(-1+10 )=11.111111一、月末一次加权平均法加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/ (本月收入全部存货数量加+月初存货数量)本月发出存货成本=本月发出存货数量X加权平均单价月末结存存货成本=月末库存存货数量X加权平均单价二、移动加权平均法。

移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

移动平均法与加权平均法的计算原理基本相同,不同的是加权平均法一个月计算一次单位成本,而移动平均法每收进一次存货,就计算一次单位成本。

计算公式如下:移动平均单价=(本次进货的成本+原有库存的成本)/ (本次进货数量+原有存货数量)本批发出存货成本=本批发出存货数量x 存货当前移动平均单价商品销售成本是指已销商品的进价成本,即购进价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:

移动加权平均单价=(本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量)移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

以下以一个简单的例子来说明:

例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:

销售11;采购10,采购价格11;

成本计算过程如下:

销售时,成本金额为11*10=110;销售后结存数量:

-1;加权价:10;结存金额:

-10;

采购后,结存单价位:

(-10+10*11)/(-1+10)=

11."111

一、月末一次加权平均法

加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出

存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:

加权平均单价=(本月收入全部存货成本+月初存货成本)/(本月收入全部存货数量加+月初存货数量)

本月发出存货成本=本月发出存货数量×加权平均单价

月末结存存货成本=月末库存存货数量×加权平均单价

二、移动加权平均法。

移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

移动平均法与加权平均法的计算原理基

本相同,不同的是加权平均法一个月计算一次单位成本,而移动平均法每收进一次存货,就计算一次单位成本。

计算公式如下:

移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)本批发出存货成本=本批发出存货数量x存货当前移动平均单价

商品销售成本是指已销商品的进价成本,即购进价格。

由于批发商品的进货渠道、进货批量、进货时间和付款条件的不同,同种规格的商品,前后进货的单价也可能不同。

除了能分清批次的商品可以按原进价直接确定商品销售成本外,一般情况下,出售的商品都要采用一定的方法来确定一个适当的进货单价,以计算商品销售成本和确定库存价值,据以核算商品销售损益,以反映经营成果。

商品销售成本的计算程序,有顺算和倒算两种方法。

顺算法先计算商品销售成本,再据以计算期末结存金额;倒算法先计算期末结存金额,再据以计算商品销售成本。

顺算法的计算公式:

本期商品销售成本=本期商品销售数量×进货单价

期末结存商品金额=期末结存数量×进货单价

倒算法的计算公式:

期末结存金额=期末结存数量×进货单价

本期商品销售成本=期初结存金额+本期增加金额-本期非销售减少金额-期末结存金额

按照以上计算方法和商品的不同特点,商品销售成本的计算方法有以下几种:

(一)先进先出法

先进先出法是假定按最早购入的商品进价作为出售或发出商品成本的一种方法,即先购入先销售。

因此,每次发出的商品都假定是库存最久的存货,期末库存则是最近购入的商品。

这种方法一般适用于先入库必须先发出的商品,如易变质的鲜活商品。

根据A商品明细账资料,7月份的商品销售成本计算如下:

月内销售数量为1 300包,按先进先出法计算为:

(400×

2."00)+(300×

2."20)+(200×

2."40)+(400×

2."60)=2 980(元)期末库存商品金额=200×

2."80=560(元)

采用先进先出法计算商品销售成本,可以逐笔结转,不需计算商品单价,但工作量较大,如购进批次多,而单价又各异,则计算工作较为复杂,一般适用于经营品种简单的企业。

(二)加权平均法

加权平均法是以每种商品库存数量和金额计算出加权平均单价,再以平均单价乘以销售数量和期末库存金额的一种方法。

其计算公式

为:

加权平均单价=(期初库存金额+本期购入金额)/(期初库存数量+本期购入数量)本期商品销售成本=本期销售数量×加权平均单价

期末库存金额=期末库存数量×加权平

均单价

[例]用加权平均法计算商品销售成本。

加权平均单价=(800+660+480+1040+560)/(400+300+200+400+200)

=3500=

2."36(元)本期商品销售成本=1300×

2."36=3068(元)

期末库存商品金额=200×

2."36=472(元)

采用加权平均法计算的商品销售成本比较均衡,计算结果亦较准确,但工作量较大,一般适用于经营品种较少,前后进价相差幅度较

大的商品。

(三)移动加权平均法

移动加权平均法是在每次购入商品以后,根据库存数量及总成本算出新的平均单位成本的一种方法。

其计算公式如下:

移动加权平均单价=(结存金额+购进金额)/(结存数量+购进数量

[例]用移动加权平均法计算商品销售成本。

7月4日进货后平均单价=(800+660)/(400+300)=

2."09(元)

7月7日进货后平均单价=(1460+480)/(700+200)=

2."16(元)

7月19日进货后平均单价=

(1184+1040)/(550+400)=

2."34(元)

7月21日进货后平均单价=(2223+560)/(950+200)=

2."42(元)

本月各次销售商品成本按销售时的加权平均单价计算如下:

7月13日商品销售成本=350×

2."16=756(元)

7月26日商品销售成本=500×

2."42=1210(元)

7月30日商品销售成本=450×

2."42=1089(元)

本月商品销售成本合计1300(包)3055(元)

采用移动加权平均法计算商品销售成本比较均衡,但也存在企业经营商品品种

多,每月进销业务频繁时计算工作量较大的问题。

一般适用于品种简单,前后进货单价相差幅度较大的商品。

(四)个别计价法

个别计价法是以每一批商品的实际进价作为计算销售成本的一种方法。

其计算公式如下:

每批商品销售成本=每批商品销售数量×该批商品实际进货单价

采用个别计价法,会计部门应按进货批次设置商品明细账;业务部门应在发货单上注明进货批次;仓库部门应按进货批次分别堆放商品。

这种方法便于逐笔结转商品销售成本,计算比较正确,但工作量较大,适用于直运商品和进货批次少、销售能分清进货批次的商品。

(五)后进先出法

后进先出法是按照每一种库存商品的最后购进的商品进价成本作为计算商品销售成本的一种方法。

计算商品销售成本时,先按最后一次购进的进货单价计算,最后一

次购进的商品销完了以后,再依次向上一次推进计算。

[例]仍以资料为例,用后进先出法计算商品销售成本和期末库存商品金额。

月内销售数量为1 300包,按后进先出法计算:

商品销售成本

=(200×

2."80)+(400×

2."60)+(200×

2."40)+(300×

2."20)+(200×

2."00)=560+1 040+480+660+400

=3 140(元)

期末库存商品金额:200×

2."00=400(元)

从上例计算结果看,采用后进先出法,在购进单价持续上升的情况下,计算出来的商品销售成本为最高成本,而期末库存金额却是最低成本,毛利亦为最少。

在购进单价连续下降的情况下,计算出来的商品销售成本为最低成本,而期末库存金额却是最高成本,毛利亦为

最多。

(六)毛利率法

毛利率法是一种对商品销售成本估算的方法。

即用估计的毛利率(按上季实际毛利率或本季计划毛利率)计算商品销售成本。

其计算

公式如下:

商品销售成本=本月商品销售额×[1-上季实际(或本季计划)毛利率]

采用毛利率法,计算手续简便,但计算的商品销售成本不够准确,因为这种方法是按照企业全部商品或大类商品计算的。

通常只有在

季度的

第一、"第二两个月采用,季末应选用其他五种成本计算方法中的一种进行调整。

一般适宜于经营品种较多,月度计算商品销售成本

有困难的企业。

以上六种商品销售成本的方法各有特点,企业应结合业务情况选择采用。

但一经选定,在一个年度内不能随意更换,以保持年度商品销售成本计算口径一致。