一次交互分配法 例解

辅助生产费用的一次交互分配法【会计实务精选文档首发】

会计实务优秀获奖文档首发!

辅助生产费用的一次交互分配法【会计实务精选文档首发】一次交互分配法简称交互分配法,它是将辅助生产车间的费用分两步进行分配。

第一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配;

第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

【例】某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用18000元,提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。

要求:采用交互分配法计算分配修理、运输费用

(1)交互分配:

分配率:

修理=18000/30000=0.6(元/小时)

运输=22000/40000=0.55(元/公里)

分配费用:

运输部门应分入修理费=1500×0.60=900(元)

修理车间应分入运输费=2000×0.55=1100(元)。

辅助生产费用的分配含直接分配法、交互分配法、代数分配法和顺序分配法

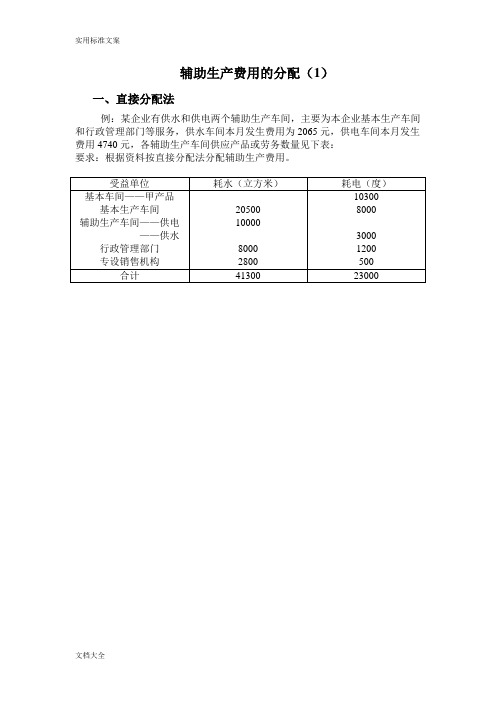

辅助生产费用的分配()含直接分配法、交互分配法、代数分配法和顺序分配法————————————————————————————————作者: ————————————————————————————————日期:ﻩ辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

受益单位耗水(立方米)耗电(度)基本车间——甲产品基本生产车间辅助生产车间——供电——供水行政管理部门专设销售机构20500100008000280010300800030001200500合计41300 23000计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

成本会计—交互分配法

计算过程:交 互分配法计算 过程相对复杂 直接分配法计 算过程相对简

单

交互分配法与顺序分配法的比较

计算原理:交互分配法 基于成本动因顺序分配 法基于成本对象

计算顺序:交互分配法 先分配间接成本再分配 直接成本;顺序分配法 先分配直接成本再分配 间接成本

适用范围:交互分配法 适用于间接成本较多的 企业;顺序分配法适用 于间接成本较少的企业

适用范围:交互分 配法适用于复杂、 多变的生产环境代 数分配法适用于简 单、稳定的生产环 境

YOUR LOGO

THNK YOU

汇报人: 汇报时间:20X-XX-XX

的效率

政府公共支出 成本分配:将 政府公共支出 的成本进行交 互分配以提高 政府公共支出 的透明度和公

平性

应用实例二

企业内部成本分配:将企业内部各部门的成本进行交互分配以提高成本核算的准确性

供应链成本分配:将供应链上下游企业的成本进行交互分配以实现供应链成本的优化

跨部门成本分配:将不同部门之间的成本进行交互分配以提高部门间的协作效率

交互分配后的成本计算

确定交互分配率:根据交互分配率公式计算 计算交互分配额:根据交互分配率计算各受益部门的交互分配额 计算受益部门的成本:将交互分配额加到受益部门的成本中 计算受益部门的成本总额:将受益部门的成本相加得到成本总额

交互分配法的优缺点

交互分配法的优点

简单易用:交 互分配法操作 简单易于理解

YOUR LOGO

交互分配法

汇报人:

,

汇报时间:20X-XX-XX

添加目录标题 交互分配法的优缺点

交互分配法的概念

交互分配法的应用实 例

交互分配法的计算步 骤

交互分配法与其他成 本计算方法的比较

会计经验:辅助生产费用的一次交互分配法

辅助生产费用的一次交互分配法一次交互分配法简称交互分配法,它是将辅助生产车间的费用分两步进行分配。

第一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配;第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

【例】某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用18000元,提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。

要求:采用交互分配法计算分配修理、运输费用(1)交互分配:分配率:修理=18000/30000=0.6(元/小时)运输=22000/40000=0.55(元/公里)分配费用:运输部门应分入修理费=1500x0.60=900(元) 修理车间应分入运输费=2000x0.55=1100(元) (2)交互分配:对外分配额:修理车间=18000+1100-900=18200(元)运输部门=22000+900-1100=21800(元)对外分配劳务量:修理=30000-1500=28500(小时)运输=40000-2000=38000(公里)分配率:修理=18200/28500=0.6386(元/小时)运输21800/38000=0.5737(元/公里)分配费用:基本车间:修理费=24000x0.6386=15326.40(元)运输费用=32000x0.5737=18358.40(元)行政部门:修理费=4500x0.6386=2873.60(元)运输费=6000x0.5737=3441.60(元)小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

(三)一次交互分配法是将辅助生产车间发生的费用,在包括辅助生产

整理课件

1.先内后外的分配方式。包括以下两个步骤: (1)内部交互分配 即将各辅助生产车间发生的直接费用,在辅助生产内部进行 交互分配。计算公式如下: 某受益单位分配额=其耗用产品(劳务)量×交互分配率

整理课件

〔例〕以例题资料为例,设修理车间每一修理工时成 本为X,供电车间每度电的成本为Y,根据两个辅助生 产车间相互提供劳务的关系,列出二元一次联立方程 如下:

15000+5000Y=5000X ○1 18000+1000X=45000Y ○2

解联立方程得:X=3.4773 Y =0.4773

整理课件

整理课件

(五)代数分配法 是在分析辅助车间之间产品(劳务)利用的基础上,设立

多元一次联立方程组,求出各辅助车间产品(劳务)的 单位成本,来分配辅助生产费用的方法。 代数分配法特点: 1)运用数学方法,使辅助生产费用分配两步分配率合一; 2)是交互分配法中,分配结果最准确的方法; 3)计算较复杂,适合辅助生产车间不多,电算化程度较 高的企业。

某 辅助 生 产 =车该间辅助 生 产车用 间 直接 费 交互分配率 该 车间 提 供产务 品) (总 或量 劳

整理课件

(2)对外追加分配 即将从其他辅助生产单位交互分配转入费用, 追加分配给辅助生产车间以外的受益单位。 计算公式如下: 某受益单位分配额=其耗用产品(劳务)量 × 对外分配 率

对 某 外 辅 追 助 加 生= 分 产该 配 车车 率 间间交 提互 供 - 分 产 其 配 品 他 转辅 入助 费生 用产 耗 ( 或 劳 务 ) 总产 量品 ( 劳 务 ) 量

某 辅 助 生= 产 车辅 助 生 产 车 间 直 接 费 用 间 交 互 分 配该率车 间 提 供 产 品 务( )或 总劳 量

交互分配法

互相耗用的劳务成本

(1)交互分配: 运输车间交互分配率 =13900÷4000=3.475(元 /吨· 千米) 供汽车间交互分配率 =8900÷35600=0.25(元/m3 ) 供汽车间应负担运输成本 =300×3.475=1042.50(元) 运输车间应负担供气成本 =2200×0.25=550(元)

供应对象 辅助生产车间 运输车间 机修车间 120

运输数量(吨) 机修数量(工时)

20

基本生产车间

A产品 B产品 一般耗用

3600 4200 240

60

560 630 140

50

企业管理部门

合计

8100

1400

新课呈现

二、交互分配法:

※第一次分配:辅助生产车间之间进行

※第二次分配:辅助生产车间以外的其他

供汽车间实际成本= 8900 +1042.50

-550

实际 成本=

分配前 +你用别 成本 人的

- 别人 用你的

运输车间对外分配率=13407.50÷(4000-300) =3.6236(元/吨〃千米) 供汽车间对外分配率=9392.50÷(35600-2200) =0.2812(元/m3)

思考:如果用 直接分配法该 如何分配?

1、清风公司有供水和蒸汽两个辅助车间,供水 车间成本7800元,蒸汽车间成本12600元。

供应对象

辅助生产 车间 供水车间 供汽车间 30

供水数量(m3) 供汽数量(m3)

500

基本生产 车间

合计

甲产品

一般耗用

2800

320 50 3200

29000

800 700 31000

企业管理部门

交互分配法案例

交互分配法案例

那咱就来个交互分配法的案例。

就说有这么一个小镇,镇上有两个超级重要的部门,一个是供水站,一个是供电站。

这俩部门呢,就像是两个互相帮忙又互相算账的好伙伴。

供水站这个月的成本是10000块钱,总共供水1000立方米。

供电站呢,成本是15000块钱,供电量是5000度。

但是呢,供水站在供水的时候也用到了电,供电站在供电的时候也用到了水。

比如说,供水站用电用了500度,供电站用水用了100立方米。

那咱先交互分配一下哈。

供电站的单位供电成本就是15000除以5000等于3块钱一度电。

供水站用电的成本就是3乘以500等于1500块钱。

供水站的单位供水成本是10000除以1000等于10块钱一立方米水。

供电站用水的成本就是10乘以100等于1000块钱。

这时候呢,供电站的交互分配后的成本就变成了15000 + 1000 1500 = 14500元。

供水站交互分配后的成本就是10000 + 1500 1000 = 10500元。

然后呢,再对外分配。

比如说这个镇里除了这两个部门还有一些居民和小工厂啥的。

供水站剩下的900立方米水要分给大家,那对外分配的单位成本就是10500除以900(这里假设没有其他内部消耗了哈)。

供电站剩下的4500度电也要分给大家,那对外分配的单位成本就是14500除以4500。

你看,就像两个好朋友,先把互相之间的小账算清楚了,然后再去跟外面的人打交道,这就是交互分配法啦。

交互分配法例题

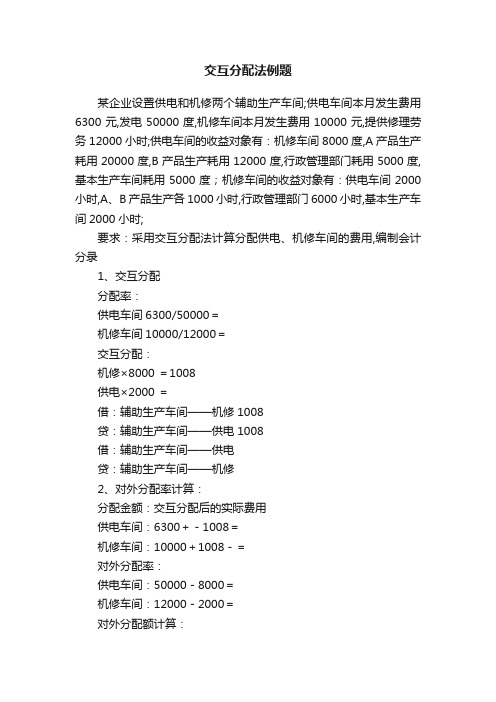

交互分配法例题某企业设置供电和机修两个辅助生产车间;供电车间本月发生费用6300元,发电50000度,机修车间本月发生费用10000元,提供修理劳务12000小时;供电车间的收益对象有:机修车间8000度,A产品生产耗用20000度,B产品生产耗用12000度,行政管理部门耗用5000度,基本生产车间耗用5000度;机修车间的收益对象有:供电车间2000小时,A、B产品生产各1000小时,行政管理部门6000小时,基本生产车间2000小时;要求:采用交互分配法计算分配供电、机修车间的费用,编制会计分录1、交互分配分配率:供电车间6300/50000=机修车间10000/12000=交互分配:机修×8000 =1008供电×2000 =借:辅助生产车间——机修1008贷:辅助生产车间——供电1008借:辅助生产车间——供电贷:辅助生产车间——机修2、对外分配率计算:分配金额:交互分配后的实际费用供电车间:6300+-1008=机修车间:10000+1008-=对外分配率:供电车间:50000-8000=机修车间:12000-2000=对外分配额计算:供电车间的对外分配额:A产品生产耗用20000度×=元B产品生产耗用12000度×=元行政管理部门耗用5000度×=元基本建设工程用电5000度×=元机修车间的对外分配额:A产品生产1 000小时×=元B产品生产1 000小时×=元行政管理部门6000小时×=元基本建设工程2000小时×=元分录:借:基本生产成本——A产品 3 ——B产品 1管理费用在建工程贷:辅助生产车间——供电 6 借:基本生产成本——A产品——B产品管理费用 5在建工程 1贷:辅助生产车间——机修9。

13. 辅助生产费用的分配——交互分配法

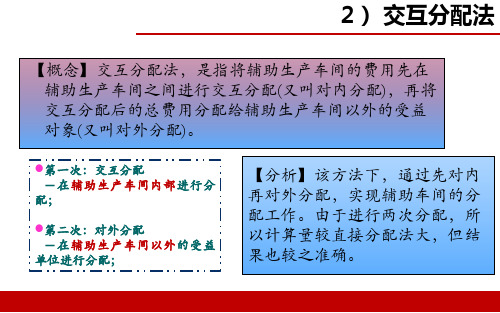

【概念】交互分配法,是指将辅助生产车间的费用先在 辅助生产车间之间进行交互分配(又叫对内分配),再将 交互分配后的总费用分配给辅助生产车间以外的受益 对象(又叫对外分配)。

第一次:交互分配 -在辅助生产车间内部进行分

配;

第二次:对外分配 -在辅助生产车间以外的受益

单位进行分配;

【分析】该方法下,通过先对内 再对外分配,实现辅助车间的分 配工作。由于进行两次分配,所 以计算量较直接分配法大,但结 果也较之准确。

2) 交互分配法

表4-1 辅助生产车间提供劳务量汇总表

2016年10月

金额单位:元

受益部门

辅助生产车间

供水车间 供电车间

基本生产车间

A产品 B产品

基本生产车间一般耗用

行政管理部门

合计

受益数量

供水车间(吨) 供电车间(度)

4 000

1 000

20 000

17 000

1 500

2 000

500

1 000

根据表4-3的资料,编制会计分录如下:

(1)交互分配:

①借:生产成本——辅助生产成本——供电车间(水费) 2 000

贷:生产成本——辅助生产成本——供水车间

2 000

②借:生产成本——辅助生产成本——供水车间(电费) 3 200

贷:生产成本——辅助生产成本——供电车间

3 200

对外分配:

①借:制造费用——基本生产车间(水费)

2) 交互分配法

交互分配法的优缺点及适用范围: 采用交互分配法分配辅助生产费用,由于先要对各辅助生产

车间之间互相提供劳务进行交互分配,因此,分配结果比较准确、 客观,但辅助生产费用经过两次分配,在辅助生产车间较多时, 增大了计算的工作量。该种方法一般适用于各辅助生产车间之间 相互提供劳务较多的企业。

一次交互分配法例题

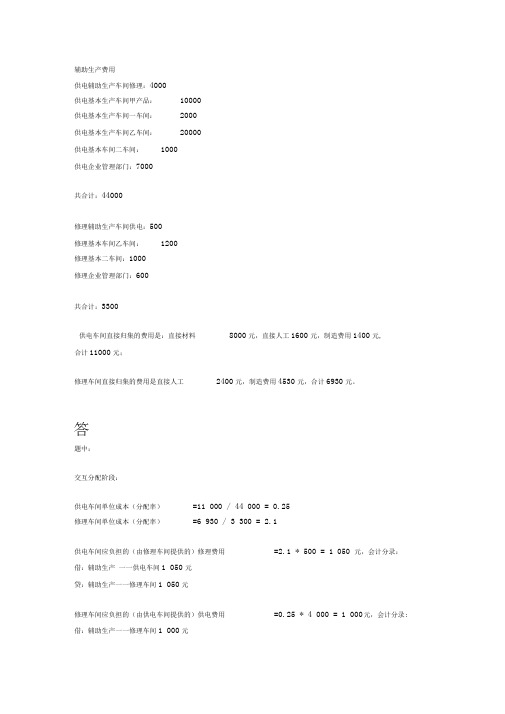

辅助生产费用供电辅助生产车间修理:4000供电基本生产车间甲产品:10000供电基本生产车间一车间:2000供电基本生产车间乙车间:20000供电基本车间二车间:1000供电企业管理部门:7000共合计:44000修理辅助生产车间供电:500修理基本车间乙车间:1200修理基本二车间:1000修理企业管理部门:600共合计:3300供电车间直接归集的费用是:直接材料8000元,直接人工1600元,制造费用1400元,合计11000元;修理车间直接归集的费用是直接人工2400元,制造费用4530元,合计6930元。

题中:交互分配阶段:供电车间单位成本(分配率)=11 000 / 44 000 = 0.25修理车间单位成本(分配率)=6 930 / 3 300 = 2.1供电车间应负担的(由修理车间提供的)修理费用=2.1 * 500 = 1 050 元,会计分录:借:辅助生产一一供电车间1 050元贷:辅助生产一一修理车间1 050元修理车间应负担的(由供电车间提供的)供电费用=0.25 * 4 000 = 1 000 元,会计分录: 借:辅助生产一一修理车间1 000元贷:辅助生产一一供电车间1 000元交互分配后,供电车间发生的费用总额=11 000 + 1 050 - 1 000 = 11 050 元交互分配后,修理车间发生的费用总额=6 930 + 1 000 - 1 050 = 6 880 元对外分配阶段:供电车间对外提供的劳务总量(不含修理车间受益的部分)=44 000 - 4 000 = 40 000 修理车间对外提供的劳务总量(不含供电车间受益的部分) =3 300 - 500 = 2 800 供电车间单位成本(分配率)=11 050 / 40 000 = 0.276250 修理车间单位成本(分配率) =6 880 / 2 800 :=2.457143甲产品应负担的供电费用 : =0.276250 * 10000 =2 762.50 元 一车间应负担的供电费用 =0.276250 * 2 000 = 552.50 元 乙产品应负担的供电费用 =0.276250 * 20 000 =5 525.00 元 二车间应负担的供电费用 =0.276250 * 1 000 = 276.25 元 企业管理部门应负担的供电费用 =0.276250 * 7 000 = 1 933.75 元 会计分录: 借:基本生产――甲产品 2 762.50 元 借:基本生产乙产口口 5 525.00 元 借:制造费用一车间 552.50 元 借:制造费用二车间 276.25 元 借:管理费用1 933.75 元 贷:辅助生产 供电车间 1 11 050.00 元乙产品应负担的修理费用 =2.457143 * 1 200==2 948.57 元 二车间应负担的修理费用 =2.457143 * 1 000 = =2 457.14 元 企业管理部门应负担的修理费用 =2.457143 * 600 = 1 474.29 元会计分录:借:基本生产一一乙产品2 948.57元借:制造费用 一一二车间2 457.14元借:管理费用 1 474.29元贷:辅助生产一一修理车间6 880.00元至此,一次交互分配法分配完毕,辅助生产一一供电车间” 辅助生产一一修理车间”科目余额均为零。

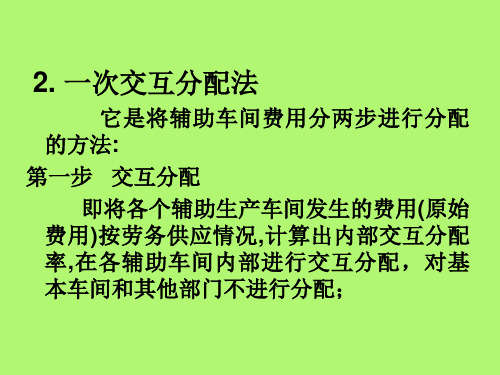

一次交互分配法

它是将辅助车间费用分两步进行分配 的方法: 第一步 交互分配 即将各个辅助生产车间发生的费用(原始 费用)按劳务供应情况 ,计算出内部交互分配 率 , 在各辅助车间内部进行交互分配,对基 本车间和其他部门不进行分配;

第二步是追加分配(直接分配)

即将各辅助车间待分配的费用加上交互 分配摊入的费用,减去交互分配摊出的费 用,计算出辅助生产对外分配的费用,再 采用直接分配法,按辅助生产车间以外的 受益部门耗用量进行分配。

3. 对交互分配的结果作会计分录。 4 。各辅助车间交互分配后的实际费用(对 外分配金额): = 该辅助车间交互分配前的原始费用+ 其他辅助车间转入费用 — 分配给其他 辅助车间的费用

第二步:对外分配的计算公式

1。对外

分配率 对外分配的金额 = ——————————— 对外提供的劳务量

2 。各产品、基本车间、部门分配的金额 = 对外分

账

务

处

理

对内分配 借:辅助生产成本—供电车间 750 —供水车间 880 贷:辅助生产成本—供电车间 880 —供水车间 750

账

务

处

理

对外分配: 借:制造费用—一车间 3436.06 —二车间 4228.35 管理费用—水电费 2735.59 贷:辅助生产成本—供电车间 —供水车间

4270 6130

一车间分配的电费: 5000×0.266875=1334.38元 二车间分配的电费: 6000×0.266875=1601.25元 管理部门分配的电费: 4270-1334.38-1601.25=1334.37元

一车间分配的水费: 12000×0.17514=2101.68元 二车间分配的水费: 15000×0.17514=2627.10元 管理部门分配的水费: 6130-2101.68-2627.10=1401.22元

辅助生产费用地分配含直接分配法、交互分配法、代数分配法和顺序分配法

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况。

答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

一次交互分配法的名词解释

一次交互分配法的名词解释一次交互分配法,这可是个在成本核算里挺有趣的事儿呢。

咱就好比是一群小伙伴一起做手工活,要算各自的成本。

比如说有甲、乙、丙三个小组,甲小组做了一些零件,这些零件一部分自己用,一部分给了乙和丙。

乙小组呢,也做了些东西,有自己留着的,也有给甲和丙的。

丙小组也一样。

这时候怎么算每个小组真正的成本呢?一次交互分配法就登场了。

这个方法就是先让这些小组之间互相分配一下成本。

就好像是小伙伴们先把自己给别人的东西的成本算清楚,大家互相交换一下这个成本的信息。

甲把给乙和丙的零件成本告诉他们,乙把给甲和丙的东西的成本也告诉出去,丙也一样。

这一步就像是互相打个招呼,说“嘿,我给你的这些东西,值这么多钱呢”。

然后呢,在互相知道了这些成本之后,再重新计算每个小组真正的成本。

这就好比是大家在互相知道了彼此的付出之后,再重新评估自己到底花了多少钱在这个手工活上。

比如说甲小组,原来自己生产有个成本,现在加上给乙和丙的成本被乙和丙反馈回来的部分,减去乙和丙给自己的东西的成本,这样就得出了一个更准确的成本。

乙和丙也是同样的道理。

为什么要这么复杂地算呢?你可能会想,直接按照自己做的东西算成本不就得了。

这可不行哦。

就像我们一起做一个大项目,每个部分之间都有联系。

如果不考虑互相之间的影响,就像只看自己那一块小天地,那成本算出来肯定是不准确的。

这就好比是盖房子,你不能只算自己砌的那面墙花了多少钱,你得考虑其他工人给你提供的材料、帮助的价值,然后再算出自己这部分的真正成本。

再举个例子吧。

假如有个小工厂,有三个车间,A车间生产的半成品要给B车间和C车间加工,B车间生产的东西一部分给A车间做配套,一部分给C车间。

C车间生产的成品呢,又需要A车间和B车间的一些中间产品。

如果不按照一次交互分配法来算成本,那这个产品的成本可能就乱七八糟的。

可能会把A车间给B车间和C车间的成本算少了,或者把B车间给A车间和C车间的价值忽略了,那最后这个产品定价就可能不合理。

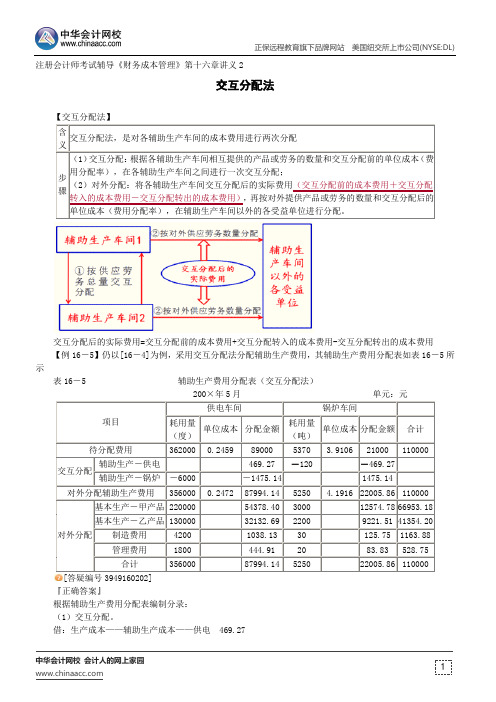

交互分配法--注册会计师考试辅导《财务成本管理》第十六章讲义2

注册会计师考试辅导《财务成本管理》第十六章讲义2

交互分配法

【交互分配法】

交互分配后的实际费用=交互分配前的成本费用+交互分配转入的成本费用-交互分配转出的成本费用 【例16-5】仍以[16-4]为例,采用交互分配法分配辅助生产费用,其辅助生产费用分配表如表16-5所示 表16-5 辅助生产费用分配表(交互分配法)

200×年5月 单元:元

[答疑编号3949160202] 『正确答案』

根据辅助生产费用分配表编制分录: (1)交互分配。

借:生产成本——辅助生产成本——供电 469.27

——锅炉 1475.14

贷:生产成本——辅助生产成本——锅炉 469.27 ——供电 1475.14 (2)对外分配

借:生产成本——基本生产成本——甲产品 66953.18 ——乙产品 41354.20 制造费用——基本车间 1163.88 管理费用 528.75

贷:生产成本——辅助生产成本——供电车间 87994.14 ——锅炉车间 22005.86

采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。

但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

【计划分配法】

【例16-6】仍以[16-4]为例,采用计划分配法分配辅助生产费用,其辅助生产费用分配表如表16-6所示 表16-6 辅助生产费用分配表(计划分配法)

200×年5月 单位:元。

交互分配法例题详解

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时企业管理部门耗用1000小时。

要求:根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:供水单位成本=135000÷(100000-10000)=1.5(元/吨)分配给第一生产车间的水费=45000×1.5=67500(元)分配给第二生产车间的水费=35000×1.5=52500(元)分配给企业管理部门的水费=10000×1.5=15000(元)动力单位成本=84000÷(14000-2000)=7(元/小时)分配给第一生产车间的动力费=6000×7=42000(元)分配给第二生产车间的动力费=5000×7=35000(元)分配给企业管理部门的动力费=1000×7=7000(元)(2)一次交互分配法:第一次交互分配时的单位成本:供水单位成本=135000÷100000=1.35(元/吨)分配给动力车间的供水费用=10000×1.35=13500(元)动力单位成本=84000÷14000=6(元/小时)分配给供水车间的动力费用=2000×6=12000(元)第二次直接分配时的单位成本:供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)分配给第一生产车间的水费=45000×1.4833=66748.5(元)分配给第二生产车间的水费=35000×1.4833=51915.5(元)分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)分配给第一生产车间的动力费=6000×7.125=42750(元)分配给第二生产车间的动力费=5000×7.125=35625(元)分配给企业管理部门的动力费=1000×7.125=7125(元)3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

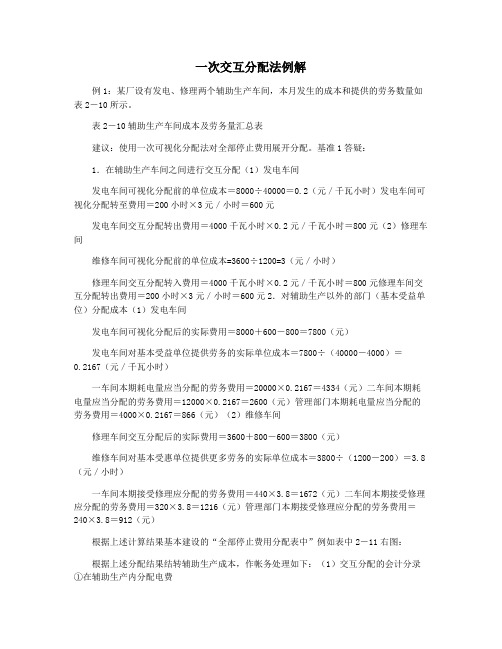

一次交互分配法例解

一次交互分配法例解例1:某厂设有发电、修理两个辅助生产车间,本月发生的成本和提供的劳务数量如表2-10所示。

表2-10辅助生产车间成本及劳务量汇总表建议:使用一次可视化分配法对全部停止费用展开分配。

基准1答疑:1.在辅助生产车间之间进行交互分配(1)发电车间发电车间可视化分配前的单位成本=8000÷40000=0.2(元/千瓦小时)发电车间可视化分配转至费用=200小时×3元/小时=600元发电车间交互分配转出费用=4000千瓦小时×0.2元/千瓦小时=800元(2)修理车间维修车间可视化分配前的单位成本=3600÷1200=3(元/小时)修理车间交互分配转入费用=4000千瓦小时×0.2元/千瓦小时=800元修理车间交互分配转出费用=200小时×3元/小时=600元2.对辅助生产以外的部门(基本受益单位)分配成本(1)发电车间发电车间可视化分配后的实际费用=8000+600-800=7800(元)发电车间对基本受益单位提供劳务的实际单位成本=7800÷(40000-4000)=0.2167(元/千瓦小时)一车间本期耗电量应当分配的劳务费用=20000×0.2167=4334(元)二车间本期耗电量应当分配的劳务费用=12000×0.2167=2600(元)管理部门本期耗电量应当分配的劳务费用=4000×0.2167=866(元)(2)维修车间修理车间交互分配后的实际费用=3600+800-600=3800(元)维修车间对基本受惠单位提供更多劳务的实际单位成本=3800÷(1200-200)=3.8(元/小时)一车间本期接受修理应分配的劳务费用=440×3.8=1672(元)二车间本期接受修理应分配的劳务费用=320×3.8=1216(元)管理部门本期接受修理应分配的劳务费用=240×3.8=912(元)根据上述计算结果基本建设的“全部停止费用分配表中”例如表中2-11右图:根据上述分配结果结转辅助生产成本,作帐务处理如下:(1)交互分配的会计分录①在辅助生产内分配电费筹钱:生产成本-全部停止成本(维修车间)800贷:生产成本-全部停止成本(发电车间)800②在全部停止内分配修理费借:生产成本-辅助生产成本(发电车间)600贷:生产成本-辅助生产成本(修理车间)600(2)对外分配的会计分录①在辅助生产外分配电费筹钱:生产成本-基本生产成本(一车间)4334生产成本-基本生产成本(二车间)2600管理费用866贷:生产成本-全部停止成本(发电车间)7800②在全部停止外分配修理费借:制造费用—一车间1672制造费用-二车间1216管理费用912贷:生产成本-辅助生产成本(修理车间)3800。

辅助生产费用分配的一次交互分配法

原题:二、交互分配法:辅助生产费用分配表(一次交互分配法)辅助生产费用交互分配法分配的特点是辅助生产之间先进行一次交互分配,然后再将交互分配后的费用作对外分配完成。

需要注意的是:交互分配计算分配率时的劳务量按劳务总量,对外分配计算分配率时只计算对外提供劳务量。

(一)交互分配:1、供电车间:(1)分配率:7040/44000=0.16(元/度)(2)机修车间应负担的电费:0.16×4000=640(元)2、机修车间:(1)分配率:6720/4200=1.60(元/小时)(2)供电车间应负担的机修费:1.60×200=320(元)3、会计分录:借:生产成本——供电车间320——机修车间640贷:生产成本——机修车间320——供电车间640(二)对外分配金额:1、供电车间:7040+320-640=6720(元)2、机修车间:6720+640-320=7040(元)(三)对外分配:1、供电车间:(1)分配率:6720/40000=0.168(元/度)(2)一车间产品生产应负担的电费:0.168×18500=3108(元)(3)二车间产品生产应负担的电费:0.168×17000=2856(元)(4)一车间制造费用应负担的电费:0.168×1500=252(元)(5)二车间制造费用应负担的电费:0.168×1000=168(元)(6)管理费用应负担的电费:0.168×2000=336(元)2、机修车间:(1)分配率:7040/4000=1.760(元/小时)(2)一车间制造费用应负担的机修费:1.760×1800=3168(元)(3)二车间制造费用应负担的机修费:1.760×2100=3696(元)(5)管理费用应负担的机修费:1.760×100=176(元)3、会计分录:借:生产成本——甲产品3108——乙产品2856制造费用——一车间3420——二车间3864管理费用512贷:生产成本——供电6720——机修7040。

浅谈辅助生产费用的一次交互分配法

浅谈辅助生产费用的一次交互分配法作者:彭文静来源:《时代经贸》2011年第01期【摘要】辅助生产费用属于受益对象的共性费用,因此要在各个受益对象之间进行分配。

正确、及时地归集和分配辅助生产费用,选择适当的分配方法,对于企业产品成本的水平和当期损益计算的准确性有着很大的影响。

辅助生产费用的交互分配法是《成本会计》课程的重难点所在,本文主要探讨其中的一次交互分配法,概述其含义、特点、使用范围等,重点分析其核算过程及在应用时应该注意的问题,为企业辅助生产费用的分配提供参考。

【关键词】辅助生产费用;一次交互分配法;核算过程;核算举例辅助生产是指为基本生产服务并保证其正常运转而进行的产品生产或劳务供应等生产活动。

企业通常会设置一些辅助生产车间,如供电、供水、运输、修理等车间,为基本生产、其他辅助生产车间或对外单位及专项工程等部门提供产品或劳务。

辅助生产费用属于受益对象的共性费用,因此要在各个受益对象之间进行分配。

正确、及时地归集和分配辅助生产费用,选择适当的分配方法,对于企业产品成本的水平和当期损益计算的准确性有着很大的影响。

当企业只设有一个辅助生产车间,或虽设有多个辅助生产车间但并不相互提供产品和劳务时,只需将归集的辅助生产费用直接分配给辅助生产以外的各受益对象。

但当企业设置的辅助生产车间不止一个,且相互之间提供产品或劳务时,其辅助生产费用的分配就相当复杂:在分配辅助生产费用时,需要在各辅助生产车间之间进行费用的交互分配。

辅助生产费用的交互分配法是《成本会计》课程的重难点所在,本文主要探讨其中的一次交互分配法。

一、一次交互分配法概述(一)含义辅助生产费用的一次交互分配法是指会计期中将发生的辅助生产费用进行归集,期末先将这些费用在各辅助生产车间之间,按照它们内部相互提供产品或劳务的数量进行一次交互分配,然后再将各辅助生产车间交互分配后的实际费用,在辅助生产车间以外的各受益对象之间进行第二次分配的一种常用的辅助生产费用分配方法。

交互分配法例题

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用要求:(1)采用交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)(1)运输费用交互分配率=7200÷24000=0.3(元/公里)修理费用交互分配率=13500÷30000=0.45(元/工时)(2)运输车间分配转入的修理费用=0.45×3000=1350(元)修理车间分配转入的运输费用=0.3×1500=450(元)会计分录:借:辅助生产成本---运输车间 1350---修理车间 450贷:辅助生产成本---运输车间 450--修理车间 1350对外分配:(1)运输车间对外待分配费用=7200+1350-450=8100(元)修理车间对外待分配费用=13500+450-1350=12600(元)(2)运输费用对外分配率=8100÷(12000+6000+4500)=0.36(元/公里)修理费用对外分配率=126000÷(21000+3000+3000)=0.4667(元/工时)(3) 基本生产车间应分配费用=0.36×12000+0.4667×21000=14120(元)行政管理部门应分配费用=0.36×6000+0.4667×3000=3560(元专设销售机构应分配费用=0.36×4500+1399.2=3019.2(元)会计分录:借: 制造费用——基本生产车间14120管理费用——水电费 3560销售费用3019.2贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例1:某厂设有发电、修理两个辅助生产车间,本月发生的成本和提供的劳务数量如表2-10所示。

表2-10 辅助生产车间成本及劳务量汇总表

要求:采用一次交互分配法对辅助生产费用进行分配。

例1解答:

1.在辅助生产车间之间进行交互分配

(1)发电车间

发电车间交互分配前的单位成本=8 000÷40 000=0.2(元/千瓦小时)

发电车间交互分配转入费用=200小时×3元/小时=600元

发电车间交互分配转出费用=4 000千瓦小时×0.2元/千瓦小时=800元

(2)修理车间

修理车间交互分配前的单位成本=3 600÷1 200=3(元/小时)

修理车间交互分配转入费用=4 000千瓦小时×0.2元/千瓦小时=800元

修理车间交互分配转出费用=200小时×3元/小时=600元

2.对辅助生产以外的部门(基本受益单位)分配成本

(1)发电车间

发电车间交互分配后的实际费用=8 000+600-800=7 800(元)

发电车间对基本受益单位提供劳务的实际单位成本=7 800÷(40 000-4 000)=0.2167(元/千瓦小时)

一车间本期耗电应分配的劳务费用=20 000×0.2167=4 334(元)

二车间本期耗电应分配的劳务费用=12 000×0.2167=2 600(元)

管理部门本期耗电应分配的劳务费用=4 000×0.2167=866(元)

(2)修理车间

修理车间交互分配后的实际费用=3 600+800-600=3 800(元)

修理车间对基本受益单位提供劳务的实际单位成本=3 800÷(1 200-200)=3.8(元/小时)

一车间本期接受修理应分配的劳务费用=440×3.8=1 672(元)

二车间本期接受修理应分配的劳务费用=320×3.8=1 216(元)

管理部门本期接受修理应分配的劳务费用=240×3.8=912(元)

根据上述计算结果编制的“辅助生产费用分配表”如表2-11所示:

根据上述分配结果结转辅助生产成本,作帐务处理如下:(1)交互分配的会计分录

①在辅助生产内分配电费

借:生产成本-辅助生产成本(修理车间)800

贷:生产成本-辅助生产成本(发电车间)800 ②在辅助生产内分配修理费

借:生产成本-辅助生产成本(发电车间)600

贷:生产成本-辅助生产成本(修理车间)600 (2)对外分配的会计分录

①在辅助生产外分配电费

借:生产成本-基本生产成本(一车间) 4 334

生产成本-基本生产成本(二车间) 2 600

管理费用866

贷:生产成本-辅助生产成本(发电车间)7 800 ②在辅助生产外分配修理费

借:制造费用—一车间 1 672 制造费用-二车间 1 216

管理费用912

贷:生产成本-辅助生产成本(修理车间) 3 800。