最新华为财务管理案例分析

《2024年财务共享对企业财务绩效的影响研究——以华为公司为例》范文

《财务共享对企业财务绩效的影响研究——以华为公司为例》篇一摘要:随着企业规模的不断扩大和业务范围的日益拓展,财务管理工作变得愈发复杂。

财务共享作为一种新型的财务管理模式,通过集中化、标准化和流程化的管理方式,有效提升了企业财务管理的效率和效果。

本文以华为公司为例,深入探讨财务共享对企业财务绩效的影响,旨在为企业财务管理提供理论支持和实证依据。

一、引言在当今经济全球化的背景下,企业面临着日益激烈的竞争环境。

华为公司作为全球领先的信息与通信技术(ICT)解决方案供应商,其财务管理模式对企业的发展具有举足轻重的作用。

财务共享作为一种先进的财务管理模式,对企业财务绩效的影响已成为学术界和企业界关注的焦点。

二、财务共享的概念及特点财务共享是指企业通过建立财务共享服务中心,将分散在各业务部门、各地区的财务工作进行集中化、标准化和流程化管理。

其特点包括:集中化处理、标准化操作、流程化管理、信息技术支持等。

通过财务共享,企业可以实现对财务数据的实时监控、分析和利用,从而提高财务管理效率和效果。

三、华为公司的财务共享实践华为公司自成立以来,不断探索和实施财务共享管理模式。

通过建立财务共享服务中心,将公司的财务工作进行集中化处理,实现了财务数据的实时监控和分析。

华为公司的财务共享实践具有以下特点:高度信息化、流程标准化、人员专业化、服务外部化等。

这些特点使得华为公司的财务管理更加高效、透明和规范。

四、财务共享对华为公司财务绩效的影响(一)提高财务管理效率通过财务共享服务中心的建立和运营,华为公司实现了财务工作的集中化处理和标准化操作。

这不仅可以减少重复性劳动,提高工作效率,还可以实现对财务数据的实时监控和分析,从而及时发现和解决问题。

此外,财务共享还使得华为公司能够更好地整合和利用资源,提高资源利用效率。

(二)降低成本财务共享通过集中化、标准化和流程化的管理方式,降低了企业的运营成本。

首先,通过集中处理财务工作,减少了人员和设备的投入;其次,标准化操作和流程化管理提高了工作效率,降低了错误率;最后,实时监控和分析使得企业能够更好地控制成本,避免浪费。

管理会计案例分析——华为

高工资是第一推动力?

01

OPTION

目

录

02

页

OPTION

03

OPTION

企业背景 案例分析 启示与总结

01

企业背景

OPTIO

N

华为技术有限公司是一家总部位于中国广东省深圳 市的生产销售电信设备的民营科技公司,于1987年由 任正非创建于中国深圳。经过二十多年的发展,这家当 初仅有注册资金2万元、员工6名的小公司巳经成为全球 第一大通讯设备供应商以及第三大智能手机厂商,员工 人数达15万人,其中研发人员占46%,在全球有23个 研究所和34个创新中心。华为的产品主要涉及通信网络 中的交换网络、传输网络、无线及有线固定接入网络和 数据通信网络及无线终端产品,为世界各地通信运商及 专业网络拥有者提供硬件设备、软件、服务和解决方案, 是全球领先的信息与通信解决案供应商。

过对这三者进行评估,然后将其与公司设

定的奖励机制挂钩来进行激励。其中虚拟

受限股很好的起到了激励

作用,使得公司即保留 了员工,实现了激励, 同时也避免了股权的分

01 STEP

散。

成熟期:职能工资分配制度

公司国际化带来的薪酬制度调整,人员

03 STEP

的扩张必然会带来制度的调整。人员增 多,激励水平下降,监督也会出现困难, 因此需要一种薪酬制度来兼顾内部的工

华为人力资本管理体系

华为作为全球领先的信息与通信供应商,其 核心竞争力在于企业的高科技人才。为吸引 与留住人才,华为实施了较为完善的人力资 本制度与政策,并根据不同生命周期阶段的 具体情况进行战略调整,取得了较好的效果, 但在其人力资本制度与政策上仍然存在值得 深思与改进之处。华为的人力资本管理体系 主要分为薪酬管理,精神激励和华为文化。

华为财务管理目标案例_公司财务管理目标

华为财务管理目标案例_公司财务管理目标目前对我国财务管理的目标业内届也存在不同观点,比较典型的有:(1)利润最大化目标。

利润最大化就是假定在投资的预期收益确定的情况下,财务管理行为将朝着有利于企业利润最大化的方向发展。

利润是企业补充资本、扩大经营规模的源泉,以利润最大化作为财务管理目标是有一定的道理的,但是在实践中却存在一些难以解决的问题。

首先,这里的利润是指企业一定时期实现的税后利润,没有考虑资金时间价值;再次,没有反映创造的利润与投人资本的关系,是个绝对数指标,不便于横向比较;没有考虑风险因素,高额利润往往要承担过大的风险;片面追求利润最大化,可能导致企业短期行为。

以上种种缺点决定,以利润最大化作为企业财务管理的目标是欠妥的。

(2)每股收益最大化目标。

每股收益是指归属于普通股东的净利润与发生在外的普通股股数的比值,它的大小反映了投资者投人资木获得回报的能力。

蓦股收益最大化的目标,能够说明企业的盈利水平,可以在不同资本规模的企.或同一企业不同期间之间进行比较,揭示其盈利水平的差异。

但该指标同样没有考虑资金的时间价值和风险因素,也不能避免企业的短期行为,可能导致与企业的战略目标相背离。

(3)企业价值最大化目标。

企业价值就是企业的市场价值,是企业所能创造的预计未来现金流量的现值,反映了企业潜在的或预期的获利能力和成长能力。

以企业价值最大化作为财务管理的目标,其优点主要表现在:①该目标考虑了资金的时间价值和风险价值,有利于统筹安排长短期规划,合理选择投资方案,有效筹措资金、合理制订股利政策等。

②该目标反映了对企业资产保值增值的要求,从某种意义上说,股东财富越多,企业市场价值越大;③该目标有利于克服管理上的片面性和短期行为;④该目标有利于社会资源合理配置。

社会资金通常流向企业价值最大化或股东财富最大化的企业或行业,有利于实现社会效益最大化。

当然,企业价值最大化目标也存在一些缺陷,例如股票价格很难反映企业所有者权益的价值,对于非股票上市企业,对其进行评估价值也很难做到。

华为业财融合案例

华为业财融合案例财务人的未来在于业财融合型财务,这也是___一直在践行的理念。

___不仅在研发、市场和销售团队中给予高薪,而且在财务团队中也同样如此。

___在招聘信息中明确表示,只要你有能力,想要什么都可以得到。

___对人才的培养非常重视,因此北上广深一线城市的财务人员开价也不低于万数。

___的财务团队由来自牛津、剑桥、___、___等著名大学的优秀学生组成,全球1500名项目财务扑在合同上。

员工费用报销年平均约120万单,机器根据既定规则直接生成会计凭证。

在全球实施的RFID物联资产管理方案,目前已经覆盖52个国家、2382个场地、14万件固定资产。

___对财务团队的要求非常高,必须要有渴望进步、渴望成长的自我动力,没有项目经营管理经验的财务人员,就不可能成长为CFO。

___认为称职的CFO应随时可以接任CEO。

在2018年与财务员工的座谈会上,___提到了对于财务人员的要求,并签发了13号文。

这份文件包含三个方面的要求。

首先,要加强纬线的管理优化,夯实底座,让优秀的管理继续往下沉,到现场去解决问题,在作战中赋能。

财经管理部下一步的变革,不是追求高水平的财务,而是要建立对业务作战最实用的财务能力,扎扎实实的将基础搞好。

所有不熟悉业务的财务人员必须抽时间去研究业务,所有业务人员都要知晓财经,才能使纬线管理优秀起来,纬线的贯通,使运行效率会加快。

其次,业务人员要懂财务,财务人员要懂业务,形成强固的混凝土体系。

让一些用服工程师转岗去做项目核算经理,从优秀的核算经理到预算经理,再做到计划管理,不就是项目CEO吗?即使仅做核算经理,也可以再干20年。

这批有实践经验的人员走向财务,财务专业出身的PFC,要在财务经验上丰富自己的业务经验,螺旋式上来。

业务螺旋到财务,财务螺旋到业务,机关螺旋下去,基层螺旋上来,这样的螺旋运动,使得我们能够形成一个非常强固的混凝土体系。

最后,加强财经维度的能力建设,率先产生一批财务场景师。

华为财务报告分析案例(3篇)

第1篇一、引言华为作为中国领先的通信设备供应商,近年来在全球范围内取得了显著的成就。

为了更好地了解华为的财务状况和经营成果,本文将以华为2019年度财务报告为基础,对其财务报告进行详细分析。

二、华为2019年度财务报告概述1. 报告时间:2019年2. 报告内容:华为2019年度财务报告包括资产负债表、利润表、现金流量表等财务报表,以及相关附注说明。

3. 报告亮点:(1)营业收入:2019年华为实现营业收入8588亿元人民币,同比增长19.1%。

(2)净利润:2019年华为实现净利润627亿元人民币,同比增长5.6%。

(3)研发投入:2019年华为研发投入达1327亿元人民币,同比增长8.6%。

三、华为2019年度财务报告分析1. 营业收入分析(1)营业收入构成从华为2019年度财务报告可以看出,华为营业收入主要由以下几部分构成:1)运营商业务:2019年运营商业务收入为3395亿元人民币,占比39.6%。

2)企业业务:2019年企业业务收入为2861亿元人民币,占比33.1%。

3)消费者业务:2019年消费者业务收入为2343亿元人民币,占比27.3%。

(2)营业收入增长分析从营业收入构成可以看出,华为运营商业务和企业业务收入占比相对稳定,而消费者业务收入占比逐年上升。

这表明华为在运营商和企业市场保持竞争优势的同时,不断拓展消费者市场,实现了全场景覆盖。

2. 净利润分析(1)净利润构成从华为2019年度财务报告可以看出,净利润主要由以下几部分构成:1)营业利润:2019年营业利润为653亿元人民币,同比增长5.4%。

2)营业外收入:2019年营业外收入为73亿元人民币,同比增长17.3%。

3)营业外支出:2019年营业外支出为13亿元人民币,同比增长28.4%。

(2)净利润增长分析从净利润构成可以看出,华为营业利润和营业外收入均实现增长,但营业外支出增速较快。

这主要得益于华为在技术创新、品牌建设等方面的投入,以及全球市场的拓展。

华为财务报告综合分析(3篇)

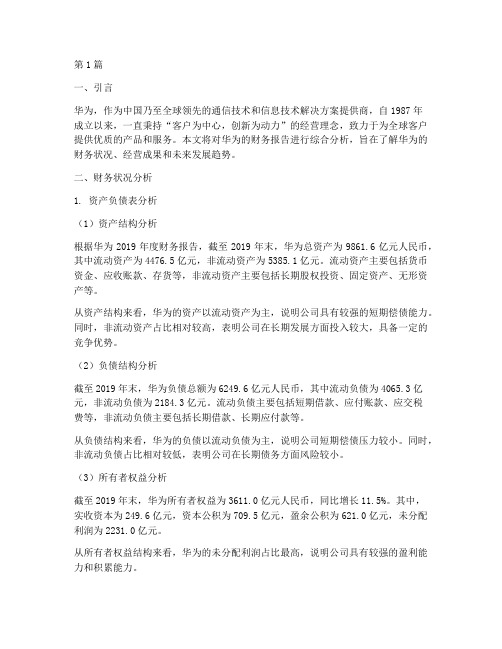

第1篇一、引言华为,作为中国乃至全球领先的通信技术和信息技术解决方案提供商,自1987年成立以来,一直秉持“客户为中心,创新为动力”的经营理念,致力于为全球客户提供优质的产品和服务。

本文将对华为的财务报告进行综合分析,旨在了解华为的财务状况、经营成果和未来发展趋势。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据华为2019年度财务报告,截至2019年末,华为总资产为9861.6亿元人民币,其中流动资产为4476.5亿元,非流动资产为5385.1亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期股权投资、固定资产、无形资产等。

从资产结构来看,华为的资产以流动资产为主,说明公司具有较强的短期偿债能力。

同时,非流动资产占比相对较高,表明公司在长期发展方面投入较大,具备一定的竞争优势。

(2)负债结构分析截至2019年末,华为负债总额为6249.6亿元人民币,其中流动负债为4065.3亿元,非流动负债为2184.3亿元。

流动负债主要包括短期借款、应付账款、应交税费等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,华为的负债以流动负债为主,说明公司短期偿债压力较小。

同时,非流动负债占比相对较低,表明公司在长期债务方面风险较小。

(3)所有者权益分析截至2019年末,华为所有者权益为3611.0亿元人民币,同比增长11.5%。

其中,实收资本为249.6亿元,资本公积为709.5亿元,盈余公积为621.0亿元,未分配利润为2231.0亿元。

从所有者权益结构来看,华为的未分配利润占比最高,说明公司具有较强的盈利能力和积累能力。

2. 利润表分析(1)营业收入分析根据华为2019年度财务报告,2019年公司营业收入为8588亿元人民币,同比增长19.1%。

其中,运营商业务收入为3135.4亿元,企业业务收入为2363.3亿元,消费者业务收入为3189.0亿元。

从营业收入结构来看,华为的消费者业务收入占比最高,说明公司在智能手机、平板电脑等消费电子产品领域具有较强竞争力。

华为财务管理案例分析

华为财务管理案例分析华为是中国最大的电信设备制造商和全球最大的电信解决方案供应商,拥有庞大的财务管理体系。

以下是华为财务管理案例分析。

华为的财务管理主要体现在以下几个方面:首先,华为注重财务风险管理。

在全球市场波动和竞争激烈的情况下,华为通过有效的财务风险管理来保障公司的稳定发展。

华为在全球拥有超过180个分支机构,涉及100多个国家和地区的业务,面临着复杂的市场环境和政策限制。

为了应对这些风险,华为建立了完善的风险评估和控制机制,通过对市场和供应链的分析来预测和管理风险,并采取相应的措施来降低财务风险。

其次,华为重视财务规划和预算控制。

华为通过制定有效的财务规划和预算控制来实现公司的目标和战略。

华为根据市场需求和公司发展的战略方向,制定了详细的财务规划和预算,包括销售目标、成本控制、投资计划等。

同时,华为通过严格的预算控制和绩效评估来确保财务目标的实现。

华为实行了强制性的预算审批程序,控制成本和支出,确保财务管理的有效性和透明度。

再次,华为实施了科学的资本运营管理。

作为一家全球化的公司,华为面临着资本运营的挑战。

为了提高资本的利用效率,华为注重资本的配置和投资决策。

华为通过评估和比较不同投资项目的回报率、风险等指标,进行科学的投资决策。

同时,华为采用多元化的融资方式,包括股权融资、债务融资等,降低了公司的财务风险和成本。

最后,华为注重财务信息披露和透明度。

华为通过及时、准确地披露财务信息来保障公司的透明度和信誉度。

华为按照国际会计准则和中国证监会的要求,制定了严格的财务报告和披露制度。

华为定期公布财务报告、业绩预告等信息,并举办年度股东大会、分析师会议等,向投资者和公众展示公司的财务状况和经营情况。

综上所述,华为通过财务风险管理、财务规划和预算控制、资本运营管理以及财务信息披露和透明度等方面的努力,实现了公司财务管理的有效性和稳定性。

这些措施不仅能够帮助公司应对市场风险和竞争压力,还能够提高公司的财务绩效和竞争力,促进公司的可持续发展。

揭秘华为的财务管理模式

揭秘华为的财务管理模式在经济不济的当下,华为逆势上扬,年销售、利润增长均超过30%。

这样的显著成绩离不开先于很多企业的理念和管理。

财务理念一向超前的华为,在15年前就已经做到了“账务集中管理”,打破了法人实体概念,重新建构了公司的运行逻辑。

任正非对财务的要求全球统一的会计核算和审计监控是长江的两道堤坝,只有这两道堤坝足够坚固,财经管理职能才能从容有效的开展。

这是任正非对华为公司会计核算、财务管理与审计监控三者关系的描述,准确而形象。

华为的会计核算不同于很多企业尤其是中小企业,还有一般集团公司的做法。

华为的会计核算打破了法人架构这一局限。

一般母子公司采用链条式管理,每个法人实体都有自己的财务部,报表自下而上层层上报。

华为不这么做,它的会计核算打破了传统的法人架构,子公司被融合成一个整体。

换句话说,子公司于华为更像是一个部门,是数据核算上的一个维度,因此子公司财务报表与区域财务报表、产品线财务报表、客户群财务报表和合同利润表等基本上是等价的。

在华为的组织架构中,财经体系是一个独立的部门,集中管理公司所有财务人员。

华为的整个财务职能大体被分为三块:会计核算(账务)、财经管理和审计监控(内审),只有同时保障账务和内审的财务数据是足够准确的,财经管理的决策才值得信任。

全球统一的会计核算账务管理部的框架华为的账务集中管理模式在数据处理上有个基本要求:每个数据应该进行多维度的运算。

尽可能把所有数据的维度体现在核算中,未来才能根据不同需要生成各类报表。

譬如说向税务报税时,我们需要根据数据的维度提取法人实体报表;当用于内部考核时,我们就可以提取出相应的区域报表、产品线报表、客户群报表。

华为的账务管理部岗位分为:一、员工薪酬中心,核算全球员工薪酬。

二、员工费用中心,核算全球员工费用报销。

三、应付中心,核算采购。

四、应收中心,是核算销售的。

五、总账;六、共享中心,用于数据的收集和整理;七、报告中心,为各个管理维度提供数据加工。

华为财务管理案例分析

引言:本文就华为财务管理案例展开分析和讨论,旨在深入了解华为在财务管理方面的实践和策略,并探索其成功的关键因素。

通过分析华为的财务管理模式和做法,可以为其他企业提供有借鉴意义的经验和启示。

概述:华为作为全球领先的信息与通信技术解决方案供应商,其财务管理策略被广泛关注。

本文将重点探讨华为在财务管理方面的五个重点领域,分别是:财务规划、成本控制、资本结构、风险管理和绩效评估。

在每个大点下,我们将探讨华为的具体做法和策略,并分析其优势和成果。

正文内容:1.财务规划1.1.战略规划与财务规划的整合1.2.实时数据分析与预测1.3.财务目标的设定和追踪1.4.资金管理与流动性规划1.5.国际化战略下的财务规划2.成本控制2.1.全面成本管理的实施2.2.成本与效益的平衡2.3.供应链的优化与成本控制2.4.技术创新与成本降低2.5.成本管理的持续改进3.资本结构3.1.资本结构的优化与管理3.2.债务与股权的平衡3.3.股权融资与资本扩张3.4.利润分配与股东权益3.5.并购与重组的资本结构调整4.风险管理4.1.市场风险与对冲策略4.2.信用风险的管理与减少4.3.流动性风险的应对措施4.4.汇率风险的管理与避免4.5.风险监测与控制机制5.绩效评估5.1.财务指标的选择与使用5.2.财务绩效与非财务绩效的衡量5.3.绩效评估与激励机制5.4.财务透明度与信息披露5.5.战略执行与绩效追踪总结:通过对华为财务管理案例的分析,我们可以看到华为在财务规划、成本控制、资本结构、风险管理和绩效评估等领域的实践与策略。

华为在财务管理方面的成功得益于其整合财务规划与战略规划,实施全面的成本管理,优化资本结构,做好风险管理,以及建立科学的绩效评估体系。

这些经验可以为其他企业提供借鉴和启示,帮助他们在财务管理方面取得更好的结果。

华为的财务管理案例给我们展示了一个成功的企业如何运用财务管理策略,实现战略目标的过程。

这不仅对于企业的长期发展至关重要,而且对于整个行业的发展也有重要的影响。

财务管理案例分析

财务管理案例分析:分享财务管理的成功案

例与经验

案例一:华为公司的财务管理

华为是中国最大的电信设备制造商和全球领先的通信解决方案供应商。

华为公司一直以来非常重视财务管理,尤其是风险控制。

华为会定期对全球经济形势和市场环境进行分析,并及时调整财务策略,确保公司财务状况稳健。

华为公司的财务管理分为三个层次:基础管理、过程管理和业务管理。

在基础管理上,华为注重完善会计核算、内部控制、财务报告等方面,确保财务数据的准确性和可靠性。

在过程管理上,华为制定了严格的财务流程和标准化操作程序,以确保内部控制的有效性。

在业务管理上,华为对不同业务部门的财务状况进行定期分析,并及时制定合适的财务策略,以应对不同的市场环境和风险。

华为公司的财务管理取得了显著的成果,其年度收入和利润稳步增长,多年来始终实现稳健健康的财务状况,为公司的长期发展奠定了坚实的基础。

案例二:苹果公司的财务管理

苹果公司是全球知名的科技公司,其财务管理也备受业界关注。

苹果公司注重财务规划和风险控制,在长期的发展中形成了自己独特的财务管理模式。

苹果公司的财务管理以现金为中心,注重现金的流动性和稳定性。

苹果公司能够在竞争激烈的市场环境中取得成功,部分原因在于其在财务管理中严格控制成本,降低了企业的风险,提高了现金流量和净收入。

苹果公司的财务管理也非常注重数据分析和预测,利用各种财务工具和技术,对产品销售、市场和经济状况进行详尽分析,制定财务计划,并不断进行修正和调整。

总的来说,苹果公司的财务管理模式以现金管理为核心,注重成本控制、风险控制和数据分析,其稳健的财务状况为企业长期发展提供了强大的支撑。

财务分析报告华为公司(3篇)

第1篇一、引言华为技术有限公司(以下简称“华为”)成立于1987年,是一家全球领先的电信解决方案提供商,业务遍及170多个国家和地区。

华为在通信设备、IT、智能终端等领域具有强大的竞争力,是全球最大的电信设备供应商之一。

本报告将从华为公司的财务状况、盈利能力、运营效率、偿债能力等方面进行深入分析,以期为投资者、分析师和决策者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2020年底,华为的总资产为1.21万亿元,其中流动资产占比为54.3%,非流动资产占比为45.7%。

流动资产主要包括货币资金、应收账款、存货等,表明华为具有较强的短期偿债能力。

非流动资产主要包括固定资产、无形资产等,表明华为在研发和技术创新方面投入较大。

(2)负债结构分析截至2020年底,华为的总负债为7319亿元,其中流动负债占比为78.6%,非流动负债占比为21.4%。

流动负债主要包括短期借款、应付账款等,表明华为在短期偿债方面存在一定压力。

非流动负债主要包括长期借款、应付债券等,表明华为在长期偿债方面较为稳健。

2. 现金流量表分析(1)经营活动现金流量分析华为2020年经营活动现金流量净额为1300亿元,同比增长21.6%。

这主要得益于公司主营业务收入的增长以及成本控制能力的提升。

同时,华为在研发投入方面持续加大,对现金流产生一定压力。

(2)投资活动现金流量分析华为2020年投资活动现金流量净额为-490亿元,同比下降37.3%。

这主要由于公司在研发、购买固定资产等方面的投入增加。

从长期来看,这些投资有助于提升公司竞争力。

(3)筹资活动现金流量分析华为2020年筹资活动现金流量净额为-510亿元,同比下降30.5%。

这主要由于公司在偿还债务、支付股利等方面的支出增加。

然而,华为的资产负债率仍处于较低水平,表明公司财务状况稳健。

三、盈利能力分析1. 盈利能力指标分析(1)营业收入增长率华为2020年营业收入同比增长3.8%,尽管受到全球疫情影响,但公司整体盈利能力仍保持稳定。

企业在会计与财务管理活动中的成功与失误的案例

企业在会计与财务管理活动中的成功与失误案例案例一:阿里巴巴集团的财务管理成功案例案例背景阿里巴巴集团是中国最大的互联网公司之一,成立于1999年。

该公司在电子商务、云计算、数字娱乐等领域取得了巨大成功,并于2014年在纽约证券交易所上市。

阿里巴巴集团在财务管理方面的成功经验为其他企业树立了榜样。

案例过程1.建立健全的内部控制体系:阿里巴巴集团在成立初期就重视内部控制,建立了一套完善的内部控制体系。

该体系包括审计委员会、风险管理委员会和董事会等机构,确保财务报告的准确性和合规性。

2.引入先进的财务技术:阿里巴巴集团充分利用互联网和信息技术,在财务管理方面进行创新。

他们开发了自动化处理系统,通过数据挖掘和分析来提高财务决策的准确性和效率。

3.优化现金流管理:阿里巴巴集团注重现金流的管理,通过优化供应链、加强与供应商的合作关系以及改进采购和支付流程等方式,有效提高了现金流的稳定性和效率。

4.建立可持续发展战略:阿里巴巴集团将可持续发展纳入财务管理的范畴,制定了一系列环境、社会和治理方面的指标和目标,并定期公布可持续发展报告,增强了企业的透明度和公信力。

案例结果阿里巴巴集团在财务管理方面取得了显著的成果: 1. 财务报告准确可靠:通过建立健全的内部控制体系,阿里巴巴集团的财务报告得到了广泛认可,投资者对其财务状况有较高信任度。

2. 充分利用财务技术:引入先进的财务技术使得阿里巴巴集团能够更好地进行财务决策,提高了业务运营效率。

3. 现金流稳定和效率提升:优化现金流管理使得阿里巴巴集团能够更好地应对市场波动,确保资金的稳定流动。

4. 提升企业形象:阿里巴巴集团将可持续发展纳入财务管理范畴,增强了企业的社会责任感和形象。

案例二:华为公司的财务管理失误案例案例背景华为公司是中国最大的电信设备制造商之一,成立于1987年。

该公司在全球范围内拥有广泛的业务,并在2019年超过了苹果成为全球第二大智能手机制造商。

《2024年财务共享对企业财务绩效的影响研究——以华为公司为例》范文

《财务共享对企业财务绩效的影响研究——以华为公司为例》篇一摘要:本文以华为公司为研究对象,深入探讨了财务共享对企业财务绩效的影响。

通过分析华为公司实施财务共享服务的背景、过程及成效,揭示了财务共享服务在提升企业财务绩效方面的积极作用。

本文旨在为其他企业提供借鉴和参考,以促进财务共享服务的广泛应用和深入发展。

一、引言随着经济全球化的深入发展,企业面临着日益复杂的财务管理挑战。

财务共享服务作为一种新型的财务管理模式,正逐渐成为企业提升财务绩效的重要手段。

华为公司作为全球知名的科技企业,其成功实施财务共享服务的经验值得其他企业学习和借鉴。

因此,本文以华为公司为例,研究财务共享对企业财务绩效的影响。

二、华为公司财务共享服务的背景与实施(一)背景介绍华为公司作为全球领先的通信技术解决方案提供商,其业务遍布全球,财务管理面临着巨大的挑战。

为了提升财务管理效率,华为公司引入了财务共享服务模式。

(二)实施过程华为公司通过建立财务共享服务中心,实现了财务业务流程的集中化、标准化和自动化。

中心采用先进的信息技术,对财务数据进行集中处理和分析,提高了财务管理的效率和准确性。

三、财务共享服务对企业财务绩效的影响(一)提高数据处理效率通过财务共享服务,华为公司实现了财务数据的集中处理和分析,大大提高了数据处理效率。

这有助于企业及时获取准确的财务信息,为决策提供有力支持。

(二)降低运营成本财务共享服务通过集中化、标准化和自动化管理,降低了企业的运营成本。

华为公司通过建立财务共享服务中心,实现了人力资源的优化配置,减少了冗余的财务人员,降低了企业的人力成本。

(三)提升决策支持能力财务共享服务提供了丰富的财务数据和信息,有助于企业进行数据分析和预测。

华为公司通过分析这些数据,能够更好地了解企业的财务状况和业务发展情况,为决策提供有力支持。

(四)增强风险抵御能力财务共享服务有助于企业及时发现和应对潜在的财务风险。

华为公司通过建立完善的财务风险控制体系,加强了对财务风险的监控和管理,提高了企业的风险抵御能力。

民营企业财务报表分析——华为技术有限公司为例

学号:1344101本科生毕业论文(设计)(届)题目民营企业财务报表分析——华为技术有限公司为例二级学院财务与管理学院专业会计学班级MPACC132学生姓名边泠羽成绩指导教师王真完成日期诚信声明本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。

有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。

我承诺,论文中的所有内容均真实、可信。

如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。

毕业论文(设计)作者签名:(学生亲笔签名)(顶头)签名日期:年月日摘要摘要内容:随着改革开放的进程,民营企业逐走进我们。

三十年的风风雨雨,它好似一粒饱满的种子,沐浴着新时代的阳光,正以其强大的生命力破土而出。

慢慢生根发芽,用自己的力量对社会经济做出贡献,日益成为我国经济发展的璀璨新星。

企业的偿债能力、资本结构、经营效率、盈利能力、投资收益、现金保障能力、利润构成已经是投资者和消费者所关注的重点,虽然近几年我国各大企业在财务管理方面有所提升,但是部分大型企业的财务管理仍旧存在一定的问题,因此,对于财务管理的问题尤其是财务报表的问题,是企业亟待解决的。

关键词:华为技术有限公司;财务报表分析;财务管理Accompanied with the process of reform and opening up, private enterprises gradually coming to us. Thirty years of ups and downs, it is like a seed of the full, bathed in the sunshine of the new era, with its strong vitality to break ground. Slowly take root, with their own power to contribute to the social economy, has increasingly become the shining star of China's economic development. With the adjustment of the policy reform, the market competition is intense, enterprise scale is gradually expanding, technology upgrade gradually. Enterprise's solvency, capital structure, management efficiency, profitability and return on investment, cash support capacity and profit has been the focus of attention by investors and consumers. We have a lot of problems need to be solved, especially financial management aspects of the problem is very serious. In this article by huawei technologies co., LTD. 2013-2013, on the basis of the financial statements analysis of huawei company financial management, the main problems and causes and proposed solutions.Key words:Huawei Technologies Co., Ltd.; Financial statement analysis; Enterprise index一、绪论 (1)(一)课题背景及意义 (1)(二)本文研究目标、内容及方法 (1)二、财务报表分析理论基础 (4)(一)财务报表分析及作用 (5)1.资产负债表 (5)2.利润表 (5)3.现金流量表 (5)4.所有者权益变动 (5)5.财务报表及附注 (5)(二)财务报表分析方法 (6)三、华为技术公司财务报表分析与评价 (6)(一)公司名称简介及发展历程 (6)1.公司简介 (6)2.公司发展历程 (6)(二)公司财报分析(2013-2015) (8)1.资产负债表分析 (8)2.利润表分析 (8)3.现金流量表分析 (9)(三)华为技术公司财务指标分析 (9)1.盈利能力分析 (9)2.偿债能力分析 (11)3.营运能力分析 (11)4.增长能力分析 (11)四、财务管理存在的问题及对策 (11)(一)华为技术有限公司财务管理存在的问题 (11)1.财务风险较高 (11)2.资产管理能力较低 (12)3.费用控制的较差 (12)(二)解决华为技术有限公司财务管理存在问题对策 (12)1.强化应收账款 (12)2.资产管理能力方面的对策建议 (12)3.加强技术系统的整合 (12)结论..................................................... 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目前华为的资产负债率为65%,经营现金流为40亿美元,到2012年12月31日,华为的 账面现金达到120亿美元。此外,华为近几年已经获得了全球各大银行330亿美元的授

信,其中有77%是外资银行授予的。“华为融资的渠道、品种、额度来说,都是足够

充裕的。 2011 年毕马威的审计结果,华为现金流只有不到 15%来自外部融资,在这 15%当中,

3.0% 57.1% 44.3%

合计

203,929

182,548

11.7%

发展大事件

时间 1987年 2001年 2003年 2004年 2006年 2007年 2008年 2011年 主要事件 创立于深圳,成为一家生产用户交换机(PBX)的香港公司的销售代理。 以7.5亿美元的价格将非核心子公司Avansys卖给爱默生。 与3Com合作成立合资公司,专注于企业数据网络解决方案的研究。 与西门子合作成立合资公司,开发TD-SCDMA解决方案。 以8.8亿美元的价格出售H3C公司49%的股份。 与赛门铁克合作成立合资公司,开发存储和安全产品与解决方案。 与Global Marine合作成立合资公司,提供海缆端到端网络解决方案。 20亿美金高价出售50%左右手机业务的股权 以5.3亿美元收购华赛。

华为于1987年成立于中国深圳。在20多年的时间里,华为以开放的姿态参与到全球化 的经济竞合中,逐步发展成一家业务遍及全球140多个国家的全球化公司。

华为是全球领先的信息与通信解决方案供应商。华为围绕客户的需求持续创新,与合

作伙伴开放合作,致力于向客户提供创新的满足其需求的产品、服务和解决方案,

在电信网络、企业网络、消费者和云计算等领域构筑了端到端的解决方案优势。

销售收入

2011年 65,565 138,364 203,929

2011年 运营商网络 企业业务 消费者业务

(人民币百万元) 同比变动 5.5% 14.9% 11.7%

同比变动

2010年 62,143 120,405 182,548

2010年

150,145 9,164 44,620

145,800 5,834 30,914

财务分析

人民币百万元 2012 (USD Million) 2012 2011 2010 2009 2008

销售收入 营业利润 营业利润率 净利润 经营活动现金流 现金与短期投资 运营资本 总资产 总借款 所有者权益 资产负债率

35,353

3,204 9.1% 2,469 4,009 11,503 10,155 33,717 3,332 12,045 64.3%

营业利润

35,000 30,000 25,000 20,000 15,000 10,000 5,000 0 2012 2011 2010 2009 2008

CAGR:4%

经营活动现金流

35,000 30,000 25,000 20,000 15,000 10,000 5,000 0 2012 2011 2010 2009 2008

123,080 17,076 13.9% 7,891 4,561 24,133 25,921 119,286 17,148 37,886 68.2%

销售收入 250,000 200,000 150,000 100,000 50,000 0 2012 2011 2010 2009 2008

CAGR:16%

华为-全球领先的信息与通信解决方案供应商

基于财务管理角度 华为不上市案例分析

小组成员:王德勇 刘源泽 王选文

目录

1 2 3 4 案列背景 公司介绍 原因分析 未来之路

5

结论与思考

案列背景

华为历经短短十余载,从一个年销售额只有几十万元的交换机经销商发展成为

一家年收入达2200多亿元(2012年)的通信巨人,堪称通信业的奇迹。和大多数 依靠上市实现跨越式发展的企业不同,华为实现这一目标并没有任何来自资本

市场的助力。

华为创始人任正非明确表示,公司董事会20多年不考虑整体上市,也不考虑分拆上市,更不考虑通过

合并、兼并、收购的方式进入资本游戏。在国内企业对上市融资趋之若鹜的生 态中,任正非如此执拗和坚决地向资本市场说“不”,其另类选择的确耐人回

味。

公司介绍

华为致力于为电信运营商、企业和消费者等提供有竞争力的 ICT 解决方 案和服务,持

续提升客户体验,为客户创造长期的价值和潜在的增长。

经营范围

华为的产品和解决方案已经应用于 140 多个国家, 服务全球 1/3的人口。

服务及产品

Products & Services

业务比重分析

中国 海外 合计

有 63%是来自国际性银行,只有 37%是来自中国的银行,其中 12%还是中国在海

外上市的金融机构所提供的贷款。 分析华为历年的财报,不难发现其手握的“现金与短期投资”都在快速增长——从 2007

年的 190亿人民币一路增长到 2012 年的 670多亿元 ;与此同时,华为在全球各银

行中拥有 330 亿美元的授信额度,其中 77% 来自于外资银行,其余是来自国内银行

华为也为上市做了许多准备,但最终不了了之。一直未能成

功上市。其上市步伐被多种原因牵绊

股权结构分析

1. 员工持股不透明 2. 回购不规范 3. 大股东控制权稀释对公司的控制能力,影响募集资金规模 4. 公开发行股票将伤及虚拟股制度,而这正是华为的根本所在。

(财报显示,截至2012年底,八年时间,员工持股计划为华为提供的内部融资近300亿元)

220,198 19,957 9.1% 15,380 24,969 71,649 63,251 210,006 20,754 75,024 64.3%

203,929 18,582 9.1% 11,647 17,826 62,342 56,728 193,849 20,327 66,228 65.8%

182,548 30,676 16.8% 24,716 31,555 55,458 60,899 178,984 12,959 69,400 61.2%

146,607 22,241 15.2% 19.001 24,188 38,214 43,286 148,968 16,115 52,741 64.6%