宏观经济学第十四章PPT

合集下载

西方经济学宏观第五版西方经济学14

y k t b t t 1b

经国济世

产出增加

产出减少பைடு நூலகம்

y

IS曲线的水平移动

西方经济学·宏观·第14章 17

影响IS曲线移动的因素

1、投资需求的变动:同样的利率水平上投资增加,IS曲线 会向右移动,移动的量△y=k △i。反之左移。 2、储蓄的变动:人们储蓄意愿增加,意味着消费减少,投资 需求不变的情况下,IS曲线会向左移动,移动的量 △y=k △S。反之右移。 3、(在考虑三部门经济的情况下)政府购买支出的变动:G 变动相当于投资支出的作用,政府购买支出增加,IS曲线右 移量△y=k △G。 4、税收的变动:增加税收会使得消费或投资减少,IS曲线

资本边际效率曲线

资本边际效率MEC曲线:不同数量的资本供给,其不同的边际效率所形 成的曲线。经过个体的加总,整个社会的资本边际效率线是一条连续的 曲线。MEC向右下方倾斜。

i=投资量

r=利率

r%

投资越多,资本的边际效率 越低。

即利率越低,投资越多 利率越高,投资量越小。

经国济世

MEC

i 资本边际效率曲线

主要介绍说明产品市场和货币市场的一般均衡的IS-LM模 型。这一模型是英国学者希克斯根据凯恩斯的《通论》发展 出来的,被认为是宏观经济学最核心的理论。I 指投资,S 指储蓄,L 指货币需求,M 指货币供给。

切入点:上一章我们假定投资为常数,本章认为投资是变 量。要研究国民收入决定,必须研究投资本身是怎么决定的。 投资是利率的函数,利率又是货币供求关系确定的,从而引 入货币市场。

美国的詹姆斯·托宾( Jamas Tobin 19182002),凯恩斯主义经济学家。

q是企业的市场价值与其重置成本之比: q=企业股票的市场价值/新建造企业的成本。

经国济世

产出增加

产出减少பைடு நூலகம்

y

IS曲线的水平移动

西方经济学·宏观·第14章 17

影响IS曲线移动的因素

1、投资需求的变动:同样的利率水平上投资增加,IS曲线 会向右移动,移动的量△y=k △i。反之左移。 2、储蓄的变动:人们储蓄意愿增加,意味着消费减少,投资 需求不变的情况下,IS曲线会向左移动,移动的量 △y=k △S。反之右移。 3、(在考虑三部门经济的情况下)政府购买支出的变动:G 变动相当于投资支出的作用,政府购买支出增加,IS曲线右 移量△y=k △G。 4、税收的变动:增加税收会使得消费或投资减少,IS曲线

资本边际效率曲线

资本边际效率MEC曲线:不同数量的资本供给,其不同的边际效率所形 成的曲线。经过个体的加总,整个社会的资本边际效率线是一条连续的 曲线。MEC向右下方倾斜。

i=投资量

r=利率

r%

投资越多,资本的边际效率 越低。

即利率越低,投资越多 利率越高,投资量越小。

经国济世

MEC

i 资本边际效率曲线

主要介绍说明产品市场和货币市场的一般均衡的IS-LM模 型。这一模型是英国学者希克斯根据凯恩斯的《通论》发展 出来的,被认为是宏观经济学最核心的理论。I 指投资,S 指储蓄,L 指货币需求,M 指货币供给。

切入点:上一章我们假定投资为常数,本章认为投资是变 量。要研究国民收入决定,必须研究投资本身是怎么决定的。 投资是利率的函数,利率又是货币供求关系确定的,从而引 入货币市场。

美国的詹姆斯·托宾( Jamas Tobin 19182002),凯恩斯主义经济学家。

q是企业的市场价值与其重置成本之比: q=企业股票的市场价值/新建造企业的成本。

宏观经济学第十四章货币供给和货币需求

13

这种存款创造功能是商业银行所独有的、因而构成了银 这种存款创造功能是商业银行所独有的、 行融资与其他融资方式的一个重要区别。 行融资与其他融资方式的一个重要区别。除了银行作为中介 这样一种间接融资方式以外,还有许多直接融资渠道. 间接融资方式以外 直接融资渠道 这样一种间接融资方式以外,还有许多直接融资渠道.例如 通过股票市场、债券市场进行融资。 通过股票市场、债券市场进行融资。股票市场或债券市场将 资金从储蓄者手中转移到想要购买资本品的投资者手中, 资金从储蓄者手中转移到想要购买资本品的投资者手中,但 是在这种直接的融资过程中,并没有存款的创造。 是在这种直接的融资过程中,并没有存款的创造。只有商业 银行体系可以创造出被列入M 的存款, 从而扩大货币供给。 银行体系可以创造出被列入 2 的存款 , 从而扩大货币供给 。 然而,应该注意一点.商业银行虽然能够创造存 却不能够创造财富。在我们所举的上述例子中。客户B 款.却不能够创造财富。在我们所举的上述例子中。客户 的存款来自于他从银行甲的贷款,他在获得存款的同时也须 的存款来自于他从银行甲的贷款, 承担债务,他并没有变得比以前更富有。客户C也是这样 也是这样, 承担债务,他并没有变得比以前更富有。客户 也是这样, 商业银行只是创造出了可放列入货币资产的存款,增加了经 商业银行只是创造出了可放列入货币资产的存款, 济的流动性.并没有创造出新的财富。 济的流动性.并没有创造出新的财富。

M C+D = B C+ R

(14. 3)

将上式右边的分子和分母同除以D,可得到: 将上式右边的分子和分母同除以 ,可得到:

M C/ D+1 = B C/ D+ R/ D

(14. 4)

根据我们的定义,C/D是现金占存款的比率 ;R/D 是现金占存款的比率cr; 根据我们的定义, 是现金占存款的比率 是存款准备金率rr。于是上式可改写为: 是存款准备金率 。于是上式可改写为: cr + 1 M= ×B (14. 5) cr + rr 从式(14. 中可以看出 货币供给与基础货币成正比。 中可以看出, 从式 .5)中可以看出,货币供给与基础货币成正比。我 们将比例系数(cr+1)/(cr+rr)称为货币乘数 称为货币乘数(Money multtpler), 们将比例系数 称为货币乘数 , 表示, 式可被写成: 用m表示,则(14·5)式可被写成: 表示 式可被写成 M=mB (14. 6)

这种存款创造功能是商业银行所独有的、因而构成了银 这种存款创造功能是商业银行所独有的、 行融资与其他融资方式的一个重要区别。 行融资与其他融资方式的一个重要区别。除了银行作为中介 这样一种间接融资方式以外,还有许多直接融资渠道. 间接融资方式以外 直接融资渠道 这样一种间接融资方式以外,还有许多直接融资渠道.例如 通过股票市场、债券市场进行融资。 通过股票市场、债券市场进行融资。股票市场或债券市场将 资金从储蓄者手中转移到想要购买资本品的投资者手中, 资金从储蓄者手中转移到想要购买资本品的投资者手中,但 是在这种直接的融资过程中,并没有存款的创造。 是在这种直接的融资过程中,并没有存款的创造。只有商业 银行体系可以创造出被列入M 的存款, 从而扩大货币供给。 银行体系可以创造出被列入 2 的存款 , 从而扩大货币供给 。 然而,应该注意一点.商业银行虽然能够创造存 却不能够创造财富。在我们所举的上述例子中。客户B 款.却不能够创造财富。在我们所举的上述例子中。客户 的存款来自于他从银行甲的贷款,他在获得存款的同时也须 的存款来自于他从银行甲的贷款, 承担债务,他并没有变得比以前更富有。客户C也是这样 也是这样, 承担债务,他并没有变得比以前更富有。客户 也是这样, 商业银行只是创造出了可放列入货币资产的存款,增加了经 商业银行只是创造出了可放列入货币资产的存款, 济的流动性.并没有创造出新的财富。 济的流动性.并没有创造出新的财富。

M C+D = B C+ R

(14. 3)

将上式右边的分子和分母同除以D,可得到: 将上式右边的分子和分母同除以 ,可得到:

M C/ D+1 = B C/ D+ R/ D

(14. 4)

根据我们的定义,C/D是现金占存款的比率 ;R/D 是现金占存款的比率cr; 根据我们的定义, 是现金占存款的比率 是存款准备金率rr。于是上式可改写为: 是存款准备金率 。于是上式可改写为: cr + 1 M= ×B (14. 5) cr + rr 从式(14. 中可以看出 货币供给与基础货币成正比。 中可以看出, 从式 .5)中可以看出,货币供给与基础货币成正比。我 们将比例系数(cr+1)/(cr+rr)称为货币乘数 称为货币乘数(Money multtpler), 们将比例系数 称为货币乘数 , 表示, 式可被写成: 用m表示,则(14·5)式可被写成: 表示 式可被写成 M=mB (14. 6)

最新宏观经济学第14章上课讲义

• 同样的机制也可以说明,中央银行实行任何紧 缩货币的政策都将导致大规模的国际收支盈余。 这倾向于引起货币升值,并迫使中央银行进行 干预以维持汇率稳定。

• 中央银行的干预会引起本国货币量增加。结果, 最初实行的货币紧缩政策的效应就被抵消了。

• 可见,在固定汇率制下,当资本完全流动时, 采用货币政策调节国民收入,最终被证明是无 效的。同样的道理也可以说明,在资本流动性 较强的情况下,在固定汇率制条件下,货币政 策仍然是无效的。

• 国际收支的失衡所导致的本国货币升值或贬值 的压力又迫使该国中央银行不得不采取某种政 策进行干预,以维持原有的汇率水平。

• 这种干预在理论上会使LM曲线发生移动。

• 图14-1从最初的均衡点A点开始的扩张性货币 政策,表示该国为推动经济增长而采取了货币 政策。这使得LM曲线向右移动到LM‘的位置。 这时表示经济内部均衡的点移动到B点。

• 这样,就会减少货币供给量,从而使图14-4中的LM' 曲线再回到原来的LM的位置,达到IS、LM和BP三条 曲线的共同交点上为止。这时,经济就处于稳定的均 衡状态上。

• 从整个过程可以看出,在固定汇率制和资本完全不流 动条件下,货币政策从最终结果看,是完全无效的。

• 同理也可证明,在资本流动性较弱时,在固定汇率条 件下,货币政策仍然是效果不大或者是无效的。

• 这时,本币升值的压力就出现了。中央银行必 须干预外汇市场,购入外汇,增加本币的供给。

• 这种干预会使LM曲线向右移动到LM',最终 在C点达到经济的内外同时均衡。

• 可见,在固定汇率制度下而且资本具有完全流 动性时,扩张性的财政政策对国民收入的影响 和作用很大。

– 在资本完全流动时,财政政策所导致的利率上升, 可以吸引大量的资本流入,国际收支因而出现顺差, 货币趋于升值,中央银行为维持汇率固定,必须购 入外汇,这样货币供给不但不减,反而增加,使利 率维持在原来的国际利率水平。

宏观经济学第14章ppt课件

当政府采取财政政策对固定汇率制和资本完全流动条件 下的国民收入进行调节时,其效果将和货币政策的效果完全 不同。其调节过程如图14-2所示。

最新版整理ppt

8

• 图14-2中,当政府采取扩张性财政政策时,IS 曲线向右移动到IS‘,国民收入暂时提高到y1, 利率暂时上升到r1。尽管国民收入提高会使进 口增加,但是,由于资本具有完全的流动性, 所以,利率的上升使得资本流入增加的速度更 快、幅度更大,因而,净资本流入增大,出现 国际收支顺差,达到B点。

• B点位于BP曲线下方,表示国际收支逆差。

最新版整理ppt

18

• 因为资本的流动性较弱,所以,资本流入小于 进口增加,导致国际收支发生逆差,本国货币 趋于贬值。

• 在固定汇率下,中央银行必须干预外汇市场, 抛售外汇,收回本币,这会导致货币供给减少, 引起LM曲线向左移动到LM‘的位置,最终在 IS、LM和BP三条线的共同交点C点,恢复均 衡。

• 代表新的收入和利率组合点的B点并未处在IS、 LM和BP三条曲线的共同交点上,所以,这不 可能是经济的最终均衡点。

• 由于r1<r0,y1>y0,尽管在资本完全不流动时, r1<r0不会使资本流出,但y1>y0却会使商品和 劳务进口增加,从而形成国际收支逆差(y1与r1 的交点处于BP曲线的右方)。

– 由此形成的货币供给的增加,更增强了扩张性的财 政政策的效果。在这种情况下,外汇不但没有损耗, 而且会因为中央银行购入外汇而增加。

• 同理也可说明,在资本流动性较强时,在固定 汇率条件下,财政政策也将比较有效。

最新版整理ppt

10

14.2.2固定汇率制度下资本完全不流动时的政策效应

1.货币政策的效果

• 结论:

最新版整理ppt

8

• 图14-2中,当政府采取扩张性财政政策时,IS 曲线向右移动到IS‘,国民收入暂时提高到y1, 利率暂时上升到r1。尽管国民收入提高会使进 口增加,但是,由于资本具有完全的流动性, 所以,利率的上升使得资本流入增加的速度更 快、幅度更大,因而,净资本流入增大,出现 国际收支顺差,达到B点。

• B点位于BP曲线下方,表示国际收支逆差。

最新版整理ppt

18

• 因为资本的流动性较弱,所以,资本流入小于 进口增加,导致国际收支发生逆差,本国货币 趋于贬值。

• 在固定汇率下,中央银行必须干预外汇市场, 抛售外汇,收回本币,这会导致货币供给减少, 引起LM曲线向左移动到LM‘的位置,最终在 IS、LM和BP三条线的共同交点C点,恢复均 衡。

• 代表新的收入和利率组合点的B点并未处在IS、 LM和BP三条曲线的共同交点上,所以,这不 可能是经济的最终均衡点。

• 由于r1<r0,y1>y0,尽管在资本完全不流动时, r1<r0不会使资本流出,但y1>y0却会使商品和 劳务进口增加,从而形成国际收支逆差(y1与r1 的交点处于BP曲线的右方)。

– 由此形成的货币供给的增加,更增强了扩张性的财 政政策的效果。在这种情况下,外汇不但没有损耗, 而且会因为中央银行购入外汇而增加。

• 同理也可说明,在资本流动性较强时,在固定 汇率条件下,财政政策也将比较有效。

最新版整理ppt

10

14.2.2固定汇率制度下资本完全不流动时的政策效应

1.货币政策的效果

• 结论:

宏观经济学-第十四章 IS-LM 模型

设一笔投资可以用3年 每一年提供的收益为 设一笔投资可以用 年,每一年提供的收益为5000元,第二 元 年提供的收益为4000元,第三年提供的收益为 年提供的收益为 元 第三年提供的收益为2000元,利率为 元 6%,则这笔投资所提供的未来三年中收益的现值就是: ,则这笔投资所提供的未来三年中收益的现值就是: 5000元 元 4000元 元 + 2000元 元

PV =

因为: 因为:

1 1 + + + + (1 + r) n = r ) ) (1 + r) (1 + r)² (1 + r)³ ) ) R PV = r 所以 这种现值贴现法用途很广,不仅可以用于企业投资决策, 这种现值贴现法用途很广,不仅可以用于企业投资决策, 还可以用于一切未来收入的现值贴现, 还可以用于一切未来收入的现值贴现,从而对作出其他决策 也同样适用。 也同样适用。 1 1 1

二、流动性偏好与货币需求动机

1、流动性偏好的概念(对货币的需求又称流动性偏好) 、流动性偏好的概念(对货币的需求又称流动性偏好) ——是指由于货币具有使用上的灵活性,人们宁肯以牺牲利 是指由于货币具有使用上的灵活性, 是指由于货币具有使用上的灵活性 息收入而储存不生息的货币来保持财富的心理倾向。 息收入而储存不生息的货币来保持财富的心理倾向。 2、人们持有货币的动机 、

托宾的“ 说 七、托宾的“q”说

企业的股票市场价值 q = 新建造企业的成本

第二节

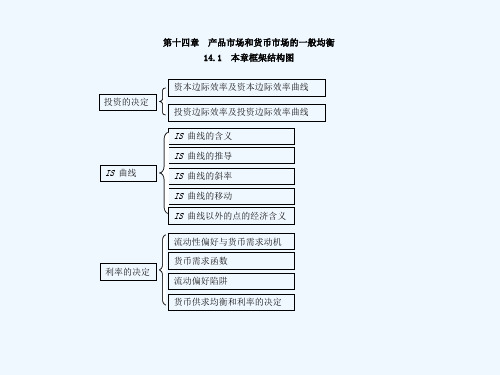

一、IS曲线及其推导 曲线及其推导

1、IS曲线的函义 、 曲线的函义

IS曲线 IS曲线

是一条反映利率和收入间相互关系的曲线。 是一条反映利率和收入间相互关系的曲线。这条曲线 上任何一点都代表一定的利率和收入的组合, 上任何一点都代表一定的利率和收入的组合,在这样组合 投资和储蓄都是相等的, 下,投资和储蓄都是相等的,即i = s,从而产品市场是均 , 衡的。 衡的。 如图: 如图:

Chapter_14 Investment Spending多恩布什宏观经济学(教学课件)PPT

• Investment is the amount spent by businesses to add to the existing capital stock over a given period

Flow of investment is quite small compared to the stock of capital.

• Capital wears out over time must include depreciation, d • The complete formula for the rental cost of capital is:

The complete formula for trhe rcer nt ald co stio f cae pi tald is

of capital

• Diminishing marginal product of capital means that each successive unit of capital yields less than the previous unit Figure 14-2

• An increase in the rental cost of capital can only be justified by an increase in the marginal product of capital, and a lower level of K

14-4

The Desired Capital Stock

• Firms use capital, along with labor and other resources, to produce output The goal of a given firm is to maximize profits

Flow of investment is quite small compared to the stock of capital.

• Capital wears out over time must include depreciation, d • The complete formula for the rental cost of capital is:

The complete formula for trhe rcer nt ald co stio f cae pi tald is

of capital

• Diminishing marginal product of capital means that each successive unit of capital yields less than the previous unit Figure 14-2

• An increase in the rental cost of capital can only be justified by an increase in the marginal product of capital, and a lower level of K

14-4

The Desired Capital Stock

• Firms use capital, along with labor and other resources, to produce output The goal of a given firm is to maximize profits

宏观经济学第十四章课件

金成本。

宏观经济学

12

④证券市场和资本成本

v 当企业通过出售股票或股本筹集支付投资所需 的资金时,股票价格较高时,企业可以从出售 相对少量的股票筹集到大量钱款;股票价格较 低时,企业必须出售更多的股票才能筹集到既 定数量的货币。

v 因此,股票价格越高,资本成本越低;股票价 格越低,资本成本越高。

宏观经济学

宏观经济学

25

宏观经济学

26

宏观经济学

27

二、投资的具体部分:企业固定投资、住宅投资 和存货投资

v 1.企业固定投资

(1) 企业固定投资的含义及其波动 v 企业固定投资指企业投资支出用于购买机器设备、工

具、厂房等的部分。企业固定投资分为用以维持原有 固定资产水平、弥补损耗的重置投资和用以增加固定 资产的净投资。重置投资与原有资本存量和折旧率成 正比。预期产量越大,投资越多;利率水平越低,投

v预期实际利率指工人和企业预期的未来 的实际利率。企业进行投资时,名义利 率是已知的,由于下一年的通货膨胀率 并不能肯定地知道,企业必须以预期通 货膨胀率为基础来做出决定。换言之, 借款的实际成本是预期实际利率。从名 义利率中减去预期通货膨胀率,就可以 近似计算出预期实际利率。

宏观经济学

9

(3) 资本租用成本

K成为

,其中上期结束时的资本存

量间表的示差为距为K-1,(K合*-意K资-1)本,存资量本与存实量际调资整本速存度量为之

λ。

宏观经济学

23

v根据上述方程,净投资逐渐调整的表达式为:

v上述净投资公式表明,当前投资支出取决于合 意资本存量K*与上期实际资本存量K-1两者之 差,二者之间的差额越大,企业投资速度越快。

宏观经济学

宏观经济学

12

④证券市场和资本成本

v 当企业通过出售股票或股本筹集支付投资所需 的资金时,股票价格较高时,企业可以从出售 相对少量的股票筹集到大量钱款;股票价格较 低时,企业必须出售更多的股票才能筹集到既 定数量的货币。

v 因此,股票价格越高,资本成本越低;股票价 格越低,资本成本越高。

宏观经济学

宏观经济学

25

宏观经济学

26

宏观经济学

27

二、投资的具体部分:企业固定投资、住宅投资 和存货投资

v 1.企业固定投资

(1) 企业固定投资的含义及其波动 v 企业固定投资指企业投资支出用于购买机器设备、工

具、厂房等的部分。企业固定投资分为用以维持原有 固定资产水平、弥补损耗的重置投资和用以增加固定 资产的净投资。重置投资与原有资本存量和折旧率成 正比。预期产量越大,投资越多;利率水平越低,投

v预期实际利率指工人和企业预期的未来 的实际利率。企业进行投资时,名义利 率是已知的,由于下一年的通货膨胀率 并不能肯定地知道,企业必须以预期通 货膨胀率为基础来做出决定。换言之, 借款的实际成本是预期实际利率。从名 义利率中减去预期通货膨胀率,就可以 近似计算出预期实际利率。

宏观经济学

9

(3) 资本租用成本

K成为

,其中上期结束时的资本存

量间表的示差为距为K-1,(K合*-意K资-1)本,存资量本与存实量际调资整本速存度量为之

λ。

宏观经济学

23

v根据上述方程,净投资逐渐调整的表达式为:

v上述净投资公式表明,当前投资支出取决于合 意资本存量K*与上期实际资本存量K-1两者之 差,二者之间的差额越大,企业投资速度越快。

宏观经济学

2024年宏观经济学(高鸿业版)ppt课件

2024/3/1

41

全球化背景下国际经济关系

国际贸易与投资

分析全球化对国际贸易 和投资的影响,包括贸 易自由化、跨国公司的 兴起以及国际资本流动 等。

2024/3/1

国际金融市场

探讨国际金融市场的发 展、运作及其对全球经 济的影响,如汇率制度 、国际资本流动和金融 危机等。

国际经济组织

介绍世界贸易组织( WTO)、国际货币基金 组织(IMF)和世界银 行等国际经济组织的职 能和作用,以及它们对 国际经济关系的影响。

由于劳动力市场运行机制不完善或因为经济变动过程中的工作转换而产生的失业 。

结构性失业

由于经济结构(包括产业结构、产品结构、地区结构等)发生了变化,现有劳动 力的知识、技能、观念、区域分布等不适应这种变化,与市场需求不匹配而引发 的失业。

14

失业类型及原因分析

• 周期性失业:由于经济周期或经济波动引起劳动力 市场失衡所造成的失业。

2024/3/1

26

货币政策工具及传导机制

01

02

03

利率渠道

货币政策通过影响市场利 率,进而影响投资和消费 。

2024/3/1

信贷渠道

通过影响商业银行信贷规 模,调节企业和个人的融 资条件。

资产价格渠道

货币政策影响资产价格, 如股票和房地产,进而影 响财富效应和投资。

27

财政政策目标与手段

经济稳定增长

国际经济环境与中国对策

分析当前国际经济环境对中国经济的影响和 挑战,以及中国如何应对全球化、贸易保护 主义和地缘政治风险等外部挑战。

D

2024/3/1

44

谢谢聆听

2024/3/1

45

的优化和产业升级。

宏观经济学ppt全套教学课件

家借钱,用以支付进口的商品和服务超出进口的部

分。出现贸易顺差的国家则可以把钱储备起来,或

者购买其他国家的金融资产。因此,对外贸易必然

带来对外借贷关系。

• 贸易不平衡是开放经济这一课题下最核心的问题之

一。

• 我们可以通过美国2013年国际收支账户具体了解国

际收支账户的构成情况。

美国2013年国际收支账户(单位:10亿美元)

• 任何符合以上条件者均被计入失业人口,零活工、季节工

均作就业人口计。

2、失业的类型

• 根据失业产生的原因,可以把失业归于三种类型:

• (1)摩擦性失业(Frictional unemployment)。来自于劳

动力市场正常变动的失业称为摩擦性失业。

• (2)结构性失业(Structural unemployment)。这一类失

量一国的经济规模,而美国等国则采用GNP指标。为了与其

他国家的统计口径一致,美国商业部从1991年开始也改用

GDP指标。

名义价值与实际价值

• 名义价值,也就是现时的货币价值。名义价值往往并不具备可比性,

因为在实际经济生活中的货币价值通常是不稳定的。当存在通货膨胀

或是通货紧缩时,名义价值就会脱离实际价值。

第一章

导 论

第一节

宏观经济学的研究对象和方法

➢什么是宏观经济学

➢宏观经济学的研究对象

➢宏观经济学的研究方法

什么是宏观经济学

宏观经济学也叫做总量经济学,宏观

(Macro) 一 词 源 于 希 腊 文 (Makros) , 表 示

“大”的意思,这是因为宏观经济学这一

学科研究的对象是大型经济单位,通常是

容:

➢

➢

➢

分。出现贸易顺差的国家则可以把钱储备起来,或

者购买其他国家的金融资产。因此,对外贸易必然

带来对外借贷关系。

• 贸易不平衡是开放经济这一课题下最核心的问题之

一。

• 我们可以通过美国2013年国际收支账户具体了解国

际收支账户的构成情况。

美国2013年国际收支账户(单位:10亿美元)

• 任何符合以上条件者均被计入失业人口,零活工、季节工

均作就业人口计。

2、失业的类型

• 根据失业产生的原因,可以把失业归于三种类型:

• (1)摩擦性失业(Frictional unemployment)。来自于劳

动力市场正常变动的失业称为摩擦性失业。

• (2)结构性失业(Structural unemployment)。这一类失

量一国的经济规模,而美国等国则采用GNP指标。为了与其

他国家的统计口径一致,美国商业部从1991年开始也改用

GDP指标。

名义价值与实际价值

• 名义价值,也就是现时的货币价值。名义价值往往并不具备可比性,

因为在实际经济生活中的货币价值通常是不稳定的。当存在通货膨胀

或是通货紧缩时,名义价值就会脱离实际价值。

第一章

导 论

第一节

宏观经济学的研究对象和方法

➢什么是宏观经济学

➢宏观经济学的研究对象

➢宏观经济学的研究方法

什么是宏观经济学

宏观经济学也叫做总量经济学,宏观

(Macro) 一 词 源 于 希 腊 文 (Makros) , 表 示

“大”的意思,这是因为宏观经济学这一

学科研究的对象是大型经济单位,通常是

容:

➢

➢

➢

宏观经济学共167张PPT

国际金融市场

介绍国际金融市场的发展历程、主要参与者 和交易工具,分析国际金融市场的运行机制 和风险。

汇率制度

阐述汇率制度的类型和特点,包括固定汇率制、浮 动汇率制等,探讨汇率制度的选择及其对经济的影 响。

汇率制度改革方向

分析当前汇率制度存在的问题和挑战,提出 改革的方向和建议,如增强汇率灵活性、完 善外汇市场等。

2024/1/25

25

05

财政政策与货币政策

2024/1/25

26

财政政策目标、工具及实施效果评价

财政政策目标

促进经济增长

实现充分就业

2024/1/25

27

财政政策目标、工具及实施效果评价

财政政策工具

维持国际收支平衡

保持物价稳定

01

2024/1/25

03 02

28

财政政策目标、工具及实施效果评价

2024/1/25

凯恩斯主义国民收入决定理论

认为国民收入取决于有效需求,包括消费需求和投资需求。在短期中,由于存在 “流动性陷阱”和“投资边际效率递减”,因此政府需要通过财政政策来增加公 共支出和减税来刺激总需求,从而实现充分就业和经济增长。

新古典主义国民收入决定理论

强调市场供求力量在决定国民收入中的作用,认为政府干预应该最小化,让市场 力量自由发挥作用。该理论主张通过货币政策来控制通货膨胀和稳定物价,以实 现经济稳定和增长。

• 输入型通货膨胀:由进口商品价格上升引 起的通货膨胀。

2024/1/25

17

通货膨胀定义、类型及影响

对居民生活的影响

物价上涨导致居民实际收入下降,生活水平降 低。

对企业的影响

原材料、工资等成本上升,企业利润减少,投 资意愿降低。

宏观经济学第14章课件

第二节 IS的斜率(d)

• IS曲线斜率的变化:投资对利率的敏感性

r

e

d

r 1 [ e (1 ) y]

d

投资对利率更为敏感 (d增大)

e

y

1

第二节 IS曲线

第22页/共125页

二、IS曲线的斜率(β)

• β值越大,IS曲线的斜率的绝对值越小,曲 线越平坦;反之,β值越小,IS曲线的斜率 的绝对值越大,曲线越陡峭。

峭。 • 对税收乘数t越小,IS曲线越平缓,当利率变动引起投资变

动时,会导致国民收入较大幅度的变动;反之,t越大,IS 曲线越陡峭。

• 一般来说,边际消费倾向β和边际税率t是相对稳定的,而

投资对利率的敏感性d是影响IS曲线的主要原因。

第二节 IS曲线

第30页/共125页

四、IS曲线的移动

(一)两部门IS曲线的移动

第四章 产品市场和货币市场的一般第均1页衡/共125页

引言

宏观经济中的投资 • 投资波动可以解释经济波动的大部分原因; • 投资决定了物质资本存量增长的速率,从

而决定经济的长期增长与生产率

第一节 投资的决定 第2页/共125页

投资与经济增长

50 45 40 35 30 25 20 15 10

5 0

• 2、增加税收Tx,IS曲线向左移动;反之,IS曲线 则向右移动。

第二节 IS曲线

第36页/共125页

四、IS曲线的移动: ——三部门IS曲线的移动

y 1 1 (1 t)

y 1 g

1 (1 t)

y 1 e

1 (1 t)

y 1 (1 t) Tr

y 1 (1 t) Tx

R

R1 1 r

宏观经济学14章

货 币 资 产 种 类

M0(C) 流通中的现金(currency) M1 M2 C、旅行支票、商业银行的活期存款

M1

储蓄存款 小额定期存款 货币市场共同基金和其他存款

五、货币供求平衡和利率的决定

2、货币供给 是一个国家在某一时点上所保持的不属政府 和银行所有的硬币、纸币和银行存款的总和。 货币供给曲线就是一条垂直于横轴的直线。 3、货币市场均衡 货币供给曲线和货币需求曲线的交点就是货 币市场均衡点,这时的利率就是均衡利率。

图14-10货币供给和需求的均衡

五、货币供求平衡和利率的决定

4、货币供给曲线和货币需求曲线的移动

央行增加货币供给—货币供给曲线右移 ---均衡利率降低; 货币需求增加---货币需求曲线右移---均衡利率上升。

第四节

货币市场均衡:LM曲线

一、LM曲线的推导

二、LM曲线的斜率

三、资本边际效率和投资的选择

投资选择原则: 厂商的投资决策主要取决于市场利率水

平和资本的边际效率。

要求:投资的资本边际效率高于市场利

率。

三、资本边际效率和投资的选择

例:某企业现有4个项目可供选择: A 投资量100万元,资本边际效率10%, B 投资量 50万元,资本边际效率8%, C 投资量150万元,资本边际效率6%; D 投资量100万元,资本边际效率4%; (1)如果市场利率10%,那么只有A项目值得投资; (2)如果市场利率8%,那么AB项目都可以投资,投 资总额可达到150万元; (3)如果市场利率4%,那么ABCD都可以投资,投资 总额可达到400万元。 可见,市场利率越低,投资的需求量越大。

M0(C) 流通中的现金(currency) M1 M2 C、旅行支票、商业银行的活期存款

M1

储蓄存款 小额定期存款 货币市场共同基金和其他存款

五、货币供求平衡和利率的决定

2、货币供给 是一个国家在某一时点上所保持的不属政府 和银行所有的硬币、纸币和银行存款的总和。 货币供给曲线就是一条垂直于横轴的直线。 3、货币市场均衡 货币供给曲线和货币需求曲线的交点就是货 币市场均衡点,这时的利率就是均衡利率。

图14-10货币供给和需求的均衡

五、货币供求平衡和利率的决定

4、货币供给曲线和货币需求曲线的移动

央行增加货币供给—货币供给曲线右移 ---均衡利率降低; 货币需求增加---货币需求曲线右移---均衡利率上升。

第四节

货币市场均衡:LM曲线

一、LM曲线的推导

二、LM曲线的斜率

三、资本边际效率和投资的选择

投资选择原则: 厂商的投资决策主要取决于市场利率水

平和资本的边际效率。

要求:投资的资本边际效率高于市场利

率。

三、资本边际效率和投资的选择

例:某企业现有4个项目可供选择: A 投资量100万元,资本边际效率10%, B 投资量 50万元,资本边际效率8%, C 投资量150万元,资本边际效率6%; D 投资量100万元,资本边际效率4%; (1)如果市场利率10%,那么只有A项目值得投资; (2)如果市场利率8%,那么AB项目都可以投资,投 资总额可达到150万元; (3)如果市场利率4%,那么ABCD都可以投资,投资 总额可达到400万元。 可见,市场利率越低,投资的需求量越大。

宏观经济学第十四章 产品市场和货币市场的一般均衡

图14-9 场是均衡的。

L M曲线

L M曲线上任一点都代表一定利率和收入的组合,在这样的组合下,货币需求与供给都是相等的,亦即货币市

2.LM曲线的推导 (1)公式推导

M 假定m代表实际货币供给量,M代表名义货币供给量,P代表物价水平,货币市场均衡条件为: m L k y h r , P 推导出 L M 曲线的表达式为:

谨慎动机是指为预防意外支出而持有一部分货币的动机,如个人或企业为应付事故、失业、疾病等意外事件而

需要事先持有一定数量货币。从全社会来看,这一货币需求量大体上也和收入成正比,是收入的函数。 用 L 1 表示交易动机和谨慎动机所产生的全部实际货币需求量,用y表示实际收入,则这种货币需求量和收入的 关系可表示为: L L y。 y k 1 1 (3)投机动机

h r m k m y 或 r y k k h h

(2)四象限法

图14-10 L M曲线推导

(3)从 r L 坐标系到 r y坐标系

图14-11 L M曲线的形成

要实现货币市场的均衡,r与y必须相互配合、一一对应,这种相互配合、一一对应的同方向变动的轨迹,就是 L M曲线。它描述了货币市场实现均衡的道路。

图14-2

资本边际效率曲线和投资边际效率曲线

4.投资边际效率与投资边际效率曲线 资本是存量概念,投资则是流量概念,相当于本期资本对上期资本的改变值。当利率下降时,若每个企业都增 加投资,资本品供给价格或重置成本R就会上涨,在相同预期收益情况下,r就会缩小。这个缩小了的 r就是投资边 际效率(MEI)。由于投资边际效率小于资本边际效率,因此,投资边际效率曲线比资本边际效率曲线陡峭。它更 精确地反映了投资和利率间存在的反方向关系,更符合分析的投资需求函数 i i r 。 【例14.1】请严格陈述“投资边际效率”和“资本边际效率”的含义,并在同一坐标系内画出投资边际效率曲 线和资本边际效率曲线。[东北财经大学2010研]

2024年度《宏观经济学》ppt课件

成

经常账户、资本与金融账户。

经常账户分析

商品贸易、服务贸易等。

资本与金融账户分

析

直接投资、证券投资等。

2024/3/23

32

开放经济条件下财政政策与货币政策效果

2024/3/23

01

财政政策效果:自动稳定器、相机抉择等。

02

货币政策效果:货币供应量、利率等。

03

财政政策与货币政策协调:政策搭配、政策时滞等 。

国际金融市场的发展加速了资本跨国流动,对各国经济产生深远影 响。

35

气候变化对宏观经济影响

农业生产受影响

气候变化导致极端天气事件增多,对农业生产造成不利影响,进 而影响食品价格和全球经济。

自然灾害频发

气候变化加剧了自然灾害的发生频率和严重程度,对受灾国家和 地区经济造成巨大损失。

能源结构与低碳经济

1 2

个人层面

降低货币的实际购买力,影响个人消费和储蓄决 策。

企业层面

增加企业成本,降低企业盈利能力和投资意愿。

3

社会层面

可能导致社会财富重新分配,加剧社会不平等现 象。

2024/3/23

20

经济增长因素、模型及政策

劳动力投入

劳动力的数量和质量对经济增长有重要 影响。

VS

资本积累

物质资本和人力资本的积累是经济增长的 重要基础。

2024/3/23

21

经济增长因素、模型及政策

2024/3/23

• 技术进步:科技创新和技术进步是提高生产效率 和推动经济增长的关键因素。

22

经济增长因素、模型及政策

哈罗德-多马模型

强调资本积累对经济增长的决定性作用。

索洛模型

经常账户、资本与金融账户。

经常账户分析

商品贸易、服务贸易等。

资本与金融账户分

析

直接投资、证券投资等。

2024/3/23

32

开放经济条件下财政政策与货币政策效果

2024/3/23

01

财政政策效果:自动稳定器、相机抉择等。

02

货币政策效果:货币供应量、利率等。

03

财政政策与货币政策协调:政策搭配、政策时滞等 。

国际金融市场的发展加速了资本跨国流动,对各国经济产生深远影 响。

35

气候变化对宏观经济影响

农业生产受影响

气候变化导致极端天气事件增多,对农业生产造成不利影响,进 而影响食品价格和全球经济。

自然灾害频发

气候变化加剧了自然灾害的发生频率和严重程度,对受灾国家和 地区经济造成巨大损失。

能源结构与低碳经济

1 2

个人层面

降低货币的实际购买力,影响个人消费和储蓄决 策。

企业层面

增加企业成本,降低企业盈利能力和投资意愿。

3

社会层面

可能导致社会财富重新分配,加剧社会不平等现 象。

2024/3/23

20

经济增长因素、模型及政策

劳动力投入

劳动力的数量和质量对经济增长有重要 影响。

VS

资本积累

物质资本和人力资本的积累是经济增长的 重要基础。

2024/3/23

21

经济增长因素、模型及政策

2024/3/23

• 技术进步:科技创新和技术进步是提高生产效率 和推动经济增长的关键因素。

22

经济增长因素、模型及政策

哈罗德-多马模型

强调资本积累对经济增长的决定性作用。

索洛模型

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2

3. 投资函数

I=I(r) 假如为线性: dr,其中I 为自发投资, 假如为线性:I=I0-dr,其中I0为自发投资, d>0 r

0

I

3

资本边际效率( 二、资本边际效率( Marginal efficiency of capital)

1. 定义:资本边际效率(MEC) 是 定义:资本边际效率(MEC) 一种贴现率 贴现率, 一种贴现率,这种贴现率正好使一 项资本物品的使用期内各项预期收 益的现值之和等于这项资本品的供 现值之和等于这项资本品的 益的现值之和等于这项资本品的供 给价格或者重置成本。 给价格或者重置成本。

24

3. 分析: 分析:

假设财富以两种形式保存:货币和债券 假设财富以两种形式保存: 债券:有收益, 债券:有收益,有风险 货币:无收益, 货币:无收益,风险低 债券价格=利息/ 无限期债券) 债券价格=利息/市场利率 (无限期债券) 利率高→债券价格↓→购买债券→货币持有量↓ 利率高→债券价格↓→购买债券→货币持有量↓ ↓→购买债券 利率低→债券价格↑→抛售债券→货币持有量↑ ↑→抛售债券 利率低→债券价格↑→抛售债券→货币持有量↑ 利率极高→ 全部购买债券→ 利率极高→债券价格极低 →全部购买债券→货 币持有量=0 币持有量=0 利率极低→ 债券全部抛售→ 利率极低→债券价格极高 →债券全部抛售→货 币持有量→∞ 币持有量→∞

第十四章 产品市场和货币市场的一 般均衡

1

第一节 投资的决定

一、实际利率与投资 实际利率( 名义利率( )-通货膨胀率 通货膨胀率( 实际利率(r)= 名义利率(i)-通货膨胀率(л) +л……费雪方程式 注:i= r +л……费雪方程式 投资的抉择: 投资的抉择: 预期利润率>实际利率→ 预期利润率>实际利率→I↑ 预期利润率<实际利率→ 预期利润率<实际利率→I↓ 预期利润率=实际利率→ 预期利润率=实际利率→I不变 结论:预期利润率不变, 结论:预期利润率不变,投资与实际利率呈 反向变动关系。 反向变动关系。

11

第二节 IS曲线 IS曲线

一、IS曲线及其推导 IS曲线及其推导

1.IS曲线的定义:产品市场均衡时, 1.IS曲线的定义:产品市场均衡时,描述国民收 曲线的定义 入和利率之间关系的一条曲线。 入和利率之间关系的一条曲线。这条曲线上任何一 点都代表一定的利率和收入的组合, 点都代表一定的利率和收入的组合,在这样的组合 投资和储蓄都是相等的, 下,投资和储蓄都是相等的,即i=s。 均衡公式: ……(1) 均衡公式:I=S ( ) 储蓄函数: 储蓄函数:S=-α+(1-β)Y ……(2) ( ( ) 投资函数: ……(3) 投资函数:I=I0-dr ( ) 均衡解: 均衡解: * α + I 0 − d r Y = 1− β 1− β

净现值 收益现值

7

三、资本边际效率曲线

1. 资本边际效率曲线 r r0 r1

MEI MEC

0

i0

i

资本边际效率曲线( 资本边际效率曲线(MEC)和投资边际效率曲线(MEI) )和投资边际效率曲线( )

8

2. 资本边际效率递减规律

1)内容:在技术和其他条件不变时,随着投资的 内容:在技术和其他条件不变时, 增加,MEC呈递减趋势 呈递减趋势。 增加,MEC呈递减趋势。 2)原因: 原因:

R1 105 = = 100 R0 = 1+ r 1+ 5%

110.25 = = 100 2 2 (1+ r) (1+ 5%)

2年后的110.25元: R0 = R2 年后的110.25元

R3 115.76 3年后的115.76元: R0 = 年后的115.76 115.76元 = = 100 3 3 (1+ r) (1+ 5%)

IS右上方的点:S>I IS右上方的点: 右上方的点 IS左下方的点:S<I IS左下方的点 左下方的点:

15

3.IS曲线的代数推导 3.IS曲线的代数推导 在二部门经济中, S=-a+( I=I-hi, 在二部门经济中,有S=-a+(1-b)Y,I=I-hi, I=S; I=S; 那么:-a+(1-b)Y=I0-hi,(1-b)Y=a+I0-hi; hi,( ,(1 hi; 那么: a+( Y=( Y=(a+I0-hi)/(1-b)=(a+I0)/(1-b)-[h/ hi) (1-b)]I 或:i=(a+I0)/ h-[(1-b)/h]Y i=( h-

4

2. 现值和贴现率 假定本金为100元 年利率为5%。 假定本金为100元,年利率为5%。 一年后的价值=100× 一年后的价值=100×(1+5%)=105 二年后的价值=100 二年后的价值=100 ×(1+5%)2=110.25 三年后的价值=100 三年后的价值=100 ×(1+5%)3=112.70 n年后的价值= 100 × (1+5%)n 年后的价值=

用r表示利率,Ri表示第i年的本金价值,则: 表示利率,Ri表示第 年的本金价值, 表示第i R1=R0(1+r) R2=R0(1+r)2 R3=R0(1+r)3 (R 本金) Rn=R0(1+r)n 0本金)

5

求现值:未来的钱今天值多少(年利率为5%) 求现值:未来的钱今天值多少(年利率为5%) 1年后的105元: 年后的105元

22

1)交易动机(transactional motive for money) 交易动机( money) 目的: 目的:为了日常的交易活动 原因: 原因:收入和支出时间上的不同步 货币交易需求与收入同向变化。 注:货币交易需求与收入同向变化。 2)货币的谨慎动机(precautionary motive for 货币的谨慎动机( money) money) 目的: 目的:预防意外支出 原因: 原因:未来收入和支出的不确定性 注:货币谨慎需求与收入同向变化。 货币谨慎需求与收入同向变化。 以上两种需求之和称为广义的货币交易需求,并以L1 以上两种需求之和称为广义的货币交易需求,并以L 表示; =kY(实际上L +kY更合适 更合适, 表示;L1=kY(实际上L1=A0+kY更合适,A0自发交易 货币需求量)其中Y为实际GDP GDP, 货币需求量)其中Y为实际GDP,k为边际持币倾向。

23

3)货币的投机动机(Speculative 货币的投机动机(Speculative money) motive for money) 目的: 目的:获得收益 原因: 原因:未来利率的不确定性

L2=L2(r)=-hr( L2=L2(r)=-hr(L2=B0-hr更合适,B0为 hr更合适 更合适, 自发投机货币需求量) 自发投机货币需求量)

(1)投资↑→对资本品需求↑→资本品价格↑→投资支 投资↑→对资本品需求↑→资本品价格↑→投资支 ↑→对资本品需求↑→资本品价格↑→ 出R0↑→MEC↓ 投资↑→预期未来产量 预期未来产量↑→预期利润下降 预期利润下降↓→MEC↓ (2)投资↑→预期未来产量↑→预期利润下降↓→MEC↓

3)意外收获:MEI(Marginal Efficiency of 意外收获:MEI( Investment) Investment)

20

第三节 利率的决定

一、利率决定于货币的需求和供给 1.古典经济学的观点: 1.古典经济学的观点:利率由投资和储蓄决定 古典经济学的观点 2. 凯恩斯的观点: 凯恩斯的观点: 货币需求(流动性偏好)↑→利率↑ 利率↑ 货币需求(流动性偏好)↑→利率 货币供给(货币的数量)↑→利率 利率↓ 货币供给(货币的数量)↑→利率↓

16

二、IS曲线的斜率 IS曲线的斜率

两部门

d α + I0 Y= − r 1− β 1− β

可变化为: 可变化为:

r=Hale Waihona Puke α + I0 1− β

d − d

Y

斜率

截距

17

斜率: 斜率:

1− β − d

d↑( 曲线斜率绝对值越小, d↑(I曲线斜率绝对值越小,I越平 )→斜率绝对值↓→IS 斜率绝对值↓→IS曲线越平坦 坦)→斜率绝对值↓→IS曲线越平坦 β↑(MPS越小,S曲线较平坦)→斜率 MPS越小, 曲线较平坦) 越小 绝对值↓→IS曲线越平坦 ↓→IS 绝对值↓→IS曲线越平坦

缩小之后的MEC。MEI< 缩小之后的MEC。MEI<MEC

9

四、投资边际效率曲线(MEI) 投资边际效率曲线(MEI)

投资边际效率:当资本价格发生变化时的贴现率 投资边际效率: 利率↓→投资↑→资本品价格↑→ 利率↓→投资↑→资本品价格↑→ MEI<MEC ↓→投资↑→资本品价格

结论:投资需求曲线实际就是投资的边际效率曲 结论: 线。

10

五、影响投资的其他因素

1. 预期收益 1)投资项目产品的市场需求↑→投资↑ 投资项目产品的市场需求↑→投资↑ ↑→投资 产品成本: 2)产品成本: 劳动密集型:工资成本↑→投资↓ 劳动密集型:工资成本↑→投资↓ ↑→投资 资本密集型:工资成本↑→投资↑ ↑→投资 资本密集型:工资成本↑→投资↑ 投资税抵免: 3)投资税抵免: 取决于临时还是长期 2. 风险 风险↑→投资↓ ↑→投资 风险↑→投资↓ 3. 股票价格——托宾的“q”说 股票价格——托宾的 托宾的“ q=企业股票市场价值/新建造企业的成本 q=企业股票市场价值 企业股票市场价值/ q>1 →投资↑ 投资↑ q<1 →投资↓ 投资↓

12

r

IS

0

Y

IS曲线 曲线

13

2. IS曲线的图解法:四方图法 IS曲线的图解法 曲线的图解法: s S1 S0

I(r)=S(Y) S=S(Y)

3. 投资函数

I=I(r) 假如为线性: dr,其中I 为自发投资, 假如为线性:I=I0-dr,其中I0为自发投资, d>0 r

0

I

3

资本边际效率( 二、资本边际效率( Marginal efficiency of capital)

1. 定义:资本边际效率(MEC) 是 定义:资本边际效率(MEC) 一种贴现率 贴现率, 一种贴现率,这种贴现率正好使一 项资本物品的使用期内各项预期收 益的现值之和等于这项资本品的供 现值之和等于这项资本品的 益的现值之和等于这项资本品的供 给价格或者重置成本。 给价格或者重置成本。

24

3. 分析: 分析:

假设财富以两种形式保存:货币和债券 假设财富以两种形式保存: 债券:有收益, 债券:有收益,有风险 货币:无收益, 货币:无收益,风险低 债券价格=利息/ 无限期债券) 债券价格=利息/市场利率 (无限期债券) 利率高→债券价格↓→购买债券→货币持有量↓ 利率高→债券价格↓→购买债券→货币持有量↓ ↓→购买债券 利率低→债券价格↑→抛售债券→货币持有量↑ ↑→抛售债券 利率低→债券价格↑→抛售债券→货币持有量↑ 利率极高→ 全部购买债券→ 利率极高→债券价格极低 →全部购买债券→货 币持有量=0 币持有量=0 利率极低→ 债券全部抛售→ 利率极低→债券价格极高 →债券全部抛售→货 币持有量→∞ 币持有量→∞

第十四章 产品市场和货币市场的一 般均衡

1

第一节 投资的决定

一、实际利率与投资 实际利率( 名义利率( )-通货膨胀率 通货膨胀率( 实际利率(r)= 名义利率(i)-通货膨胀率(л) +л……费雪方程式 注:i= r +л……费雪方程式 投资的抉择: 投资的抉择: 预期利润率>实际利率→ 预期利润率>实际利率→I↑ 预期利润率<实际利率→ 预期利润率<实际利率→I↓ 预期利润率=实际利率→ 预期利润率=实际利率→I不变 结论:预期利润率不变, 结论:预期利润率不变,投资与实际利率呈 反向变动关系。 反向变动关系。

11

第二节 IS曲线 IS曲线

一、IS曲线及其推导 IS曲线及其推导

1.IS曲线的定义:产品市场均衡时, 1.IS曲线的定义:产品市场均衡时,描述国民收 曲线的定义 入和利率之间关系的一条曲线。 入和利率之间关系的一条曲线。这条曲线上任何一 点都代表一定的利率和收入的组合, 点都代表一定的利率和收入的组合,在这样的组合 投资和储蓄都是相等的, 下,投资和储蓄都是相等的,即i=s。 均衡公式: ……(1) 均衡公式:I=S ( ) 储蓄函数: 储蓄函数:S=-α+(1-β)Y ……(2) ( ( ) 投资函数: ……(3) 投资函数:I=I0-dr ( ) 均衡解: 均衡解: * α + I 0 − d r Y = 1− β 1− β

净现值 收益现值

7

三、资本边际效率曲线

1. 资本边际效率曲线 r r0 r1

MEI MEC

0

i0

i

资本边际效率曲线( 资本边际效率曲线(MEC)和投资边际效率曲线(MEI) )和投资边际效率曲线( )

8

2. 资本边际效率递减规律

1)内容:在技术和其他条件不变时,随着投资的 内容:在技术和其他条件不变时, 增加,MEC呈递减趋势 呈递减趋势。 增加,MEC呈递减趋势。 2)原因: 原因:

R1 105 = = 100 R0 = 1+ r 1+ 5%

110.25 = = 100 2 2 (1+ r) (1+ 5%)

2年后的110.25元: R0 = R2 年后的110.25元

R3 115.76 3年后的115.76元: R0 = 年后的115.76 115.76元 = = 100 3 3 (1+ r) (1+ 5%)

IS右上方的点:S>I IS右上方的点: 右上方的点 IS左下方的点:S<I IS左下方的点 左下方的点:

15

3.IS曲线的代数推导 3.IS曲线的代数推导 在二部门经济中, S=-a+( I=I-hi, 在二部门经济中,有S=-a+(1-b)Y,I=I-hi, I=S; I=S; 那么:-a+(1-b)Y=I0-hi,(1-b)Y=a+I0-hi; hi,( ,(1 hi; 那么: a+( Y=( Y=(a+I0-hi)/(1-b)=(a+I0)/(1-b)-[h/ hi) (1-b)]I 或:i=(a+I0)/ h-[(1-b)/h]Y i=( h-

4

2. 现值和贴现率 假定本金为100元 年利率为5%。 假定本金为100元,年利率为5%。 一年后的价值=100× 一年后的价值=100×(1+5%)=105 二年后的价值=100 二年后的价值=100 ×(1+5%)2=110.25 三年后的价值=100 三年后的价值=100 ×(1+5%)3=112.70 n年后的价值= 100 × (1+5%)n 年后的价值=

用r表示利率,Ri表示第i年的本金价值,则: 表示利率,Ri表示第 年的本金价值, 表示第i R1=R0(1+r) R2=R0(1+r)2 R3=R0(1+r)3 (R 本金) Rn=R0(1+r)n 0本金)

5

求现值:未来的钱今天值多少(年利率为5%) 求现值:未来的钱今天值多少(年利率为5%) 1年后的105元: 年后的105元

22

1)交易动机(transactional motive for money) 交易动机( money) 目的: 目的:为了日常的交易活动 原因: 原因:收入和支出时间上的不同步 货币交易需求与收入同向变化。 注:货币交易需求与收入同向变化。 2)货币的谨慎动机(precautionary motive for 货币的谨慎动机( money) money) 目的: 目的:预防意外支出 原因: 原因:未来收入和支出的不确定性 注:货币谨慎需求与收入同向变化。 货币谨慎需求与收入同向变化。 以上两种需求之和称为广义的货币交易需求,并以L1 以上两种需求之和称为广义的货币交易需求,并以L 表示; =kY(实际上L +kY更合适 更合适, 表示;L1=kY(实际上L1=A0+kY更合适,A0自发交易 货币需求量)其中Y为实际GDP GDP, 货币需求量)其中Y为实际GDP,k为边际持币倾向。

23

3)货币的投机动机(Speculative 货币的投机动机(Speculative money) motive for money) 目的: 目的:获得收益 原因: 原因:未来利率的不确定性

L2=L2(r)=-hr( L2=L2(r)=-hr(L2=B0-hr更合适,B0为 hr更合适 更合适, 自发投机货币需求量) 自发投机货币需求量)

(1)投资↑→对资本品需求↑→资本品价格↑→投资支 投资↑→对资本品需求↑→资本品价格↑→投资支 ↑→对资本品需求↑→资本品价格↑→ 出R0↑→MEC↓ 投资↑→预期未来产量 预期未来产量↑→预期利润下降 预期利润下降↓→MEC↓ (2)投资↑→预期未来产量↑→预期利润下降↓→MEC↓

3)意外收获:MEI(Marginal Efficiency of 意外收获:MEI( Investment) Investment)

20

第三节 利率的决定

一、利率决定于货币的需求和供给 1.古典经济学的观点: 1.古典经济学的观点:利率由投资和储蓄决定 古典经济学的观点 2. 凯恩斯的观点: 凯恩斯的观点: 货币需求(流动性偏好)↑→利率↑ 利率↑ 货币需求(流动性偏好)↑→利率 货币供给(货币的数量)↑→利率 利率↓ 货币供给(货币的数量)↑→利率↓

16

二、IS曲线的斜率 IS曲线的斜率

两部门

d α + I0 Y= − r 1− β 1− β

可变化为: 可变化为:

r=Hale Waihona Puke α + I0 1− β

d − d

Y

斜率

截距

17

斜率: 斜率:

1− β − d

d↑( 曲线斜率绝对值越小, d↑(I曲线斜率绝对值越小,I越平 )→斜率绝对值↓→IS 斜率绝对值↓→IS曲线越平坦 坦)→斜率绝对值↓→IS曲线越平坦 β↑(MPS越小,S曲线较平坦)→斜率 MPS越小, 曲线较平坦) 越小 绝对值↓→IS曲线越平坦 ↓→IS 绝对值↓→IS曲线越平坦

缩小之后的MEC。MEI< 缩小之后的MEC。MEI<MEC

9

四、投资边际效率曲线(MEI) 投资边际效率曲线(MEI)

投资边际效率:当资本价格发生变化时的贴现率 投资边际效率: 利率↓→投资↑→资本品价格↑→ 利率↓→投资↑→资本品价格↑→ MEI<MEC ↓→投资↑→资本品价格

结论:投资需求曲线实际就是投资的边际效率曲 结论: 线。

10

五、影响投资的其他因素

1. 预期收益 1)投资项目产品的市场需求↑→投资↑ 投资项目产品的市场需求↑→投资↑ ↑→投资 产品成本: 2)产品成本: 劳动密集型:工资成本↑→投资↓ 劳动密集型:工资成本↑→投资↓ ↑→投资 资本密集型:工资成本↑→投资↑ ↑→投资 资本密集型:工资成本↑→投资↑ 投资税抵免: 3)投资税抵免: 取决于临时还是长期 2. 风险 风险↑→投资↓ ↑→投资 风险↑→投资↓ 3. 股票价格——托宾的“q”说 股票价格——托宾的 托宾的“ q=企业股票市场价值/新建造企业的成本 q=企业股票市场价值 企业股票市场价值/ q>1 →投资↑ 投资↑ q<1 →投资↓ 投资↓

12

r

IS

0

Y

IS曲线 曲线

13

2. IS曲线的图解法:四方图法 IS曲线的图解法 曲线的图解法: s S1 S0

I(r)=S(Y) S=S(Y)