俄罗斯合成橡胶工业的发展现状

俄罗斯的工业发展条件和未来发展的建议

俄罗斯的工业发展条件和未来发展的建议众所周知,俄罗斯是一个拥有丰富的煤炭资源的国家,煤炭一度是前苏联最重要的能源。

进入21世纪以来,俄罗斯的煤炭产量和出口量在持续增加。

扑克投资家了解到,俄罗斯的无烟煤销量2016年至2020年四年间就增长了约266%,相当于美国自用煤炭量的12倍以上。

到了2021年6月,美国钢铁工业使用的无烟煤炭90%依赖俄罗斯供应,这个数据甚至震惊到了美国国务卿布林肯。

俄乌战争爆发之后,面对西方世界的制裁,煤炭出口将成为俄罗斯国内经济增长、参与国际经济体系、维护地缘政治影响的重要推力之一。

本文梳理了近30年来俄罗斯在煤炭生产、消费与进出口、煤矿安全与环境以及煤炭科技装备等方面的发展变化,深入分析了俄罗斯煤炭工业发展目前存在的主要问题:高素质人才匮乏、运输成本高、煤矿安全生产形势严峻等,并对其未来发展趋势进行了预测与展望。

干货较多,请读者细嚼慢咽,必有收获!俄罗斯是能源大国,2019年能源行业贡献俄罗斯GDP的25%、投资的1/4、财政收入的40%、出口的62.1%(数据来源:俄罗斯国家统计局)。

其天然气、石油和煤炭资源都非常丰富,探明储量分别位于世界第1位、第2位和第6位。

煤炭一度是前苏联最重要的能源,1950年煤炭在俄罗斯能源生产中的构成占比为77.2%[1]。

20世纪70年代中期,由于俄罗斯政府转变国家能源政策优先发展石油和天然气,煤炭在能源生产和消费中的比重持续下降。

进入21世纪以来,能源强国战略的推行促使煤炭产量和出口量持续增大,俄罗斯煤炭工业关注重点涵盖了行业对于俄罗斯国内生产总值贡献的增长、煤炭产品多样化和商品煤质量的提高、铁路和港口的基础设施建设发展以及采矿安全和环境保护等方面的问题[2]。

俄罗斯能源部制定的《2035煤炭工业发展规划》已于2020年6月份提交联邦政府通过,预计未来煤炭产量和出口量仍将进一步增长,成为俄罗斯国内经济增长、参与国际经济体系、维护地缘政治影响的重要推力。

俄罗斯合成橡胶工业发展现状

俄罗斯合成橡胶工业发展现状俄罗斯是世界上合成橡胶生产的重要国家之一、自20世纪初以来,俄罗斯合成橡胶工业经历了多个阶段的发展,取得了显著的成就。

本文将探讨俄罗斯合成橡胶工业的现状以及未来的发展趋势。

俄罗斯合成橡胶工业的发展主要依赖于石化工业的发展。

俄罗斯是一个资源丰富的国家,拥有大量的石油和天然气资源,这为合成橡胶的生产提供了稳定的原材料供应。

俄罗斯政府还出台了一系列的政策措施,以促进石油和石化工业的发展,为合成橡胶工业提供了良好的政策环境。

俄罗斯合成橡胶工业的产品主要包括丁苯橡胶(BR)、丁基橡胶(CR)、异戊橡胶(IR)和丁腈橡胶(NBR)等。

这些产品广泛应用于汽车、轮胎、橡胶制品、建筑材料等行业。

俄罗斯的合成橡胶产品质量优良,生产技术和生产设备也在不断改进和升级。

俄罗斯合成橡胶工业还面临一些挑战和问题。

首先,俄罗斯的合成橡胶工业相对滞后于国际水平,部分产品的技术含量和附加值较低。

其次,俄罗斯合成橡胶工业存在一定的环境污染问题,尤其是废水和废气的处理和处理技术仍然存在差距。

此外,俄罗斯合成橡胶工业的研发投入相对较低,新产品和新技术的研发和应用相对较少。

然而,俄罗斯合成橡胶工业的未来仍然充满希望。

首先,随着俄罗斯石油和石化工业的不断发展,合成橡胶的原材料供应将更加稳定。

其次,俄罗斯政府已经制定并实施了一系列的政策和计划,旨在加强合成橡胶工业的技术创新和科研发展,提高产品的技术含量和附加值。

此外,俄罗斯与其他国家的合成橡胶企业之间的合作也将得到进一步加强,促进技术和经验的共享。

总的来说,俄罗斯合成橡胶工业在过去几十年中取得了显著的发展成就。

虽然面临一些挑战和问题,但俄罗斯合成橡胶工业的未来仍然充满希望。

随着俄罗斯经济的不断发展和技术水平的提高,俄罗斯合成橡胶工业有望在国际市场上发挥更大的作用,并为俄罗斯经济的可持续发展做出积极贡献。

俄罗斯经济现状问题以及未来发展趋势研究

俄罗斯经济现状问题以及未来发展趋势研究俄罗斯是一个拥有丰富资源的国家,拥有丰富的石油、天然气、矿产等资源,是世界上最大的能源出口国之一。

近年来俄罗斯经济面临着一系列挑战,包括国际制裁、石油价格波动、经济制度不完善等问题,这些问题都给俄罗斯经济发展带来了不小的压力。

随着国际形势的不断变化,俄罗斯的经济发展也面临着一系列的挑战和机遇。

本文将对当前俄罗斯经济现状以及未来发展趋势进行研究分析。

一、俄罗斯经济现状1. 俄罗斯经济受制裁影响较大自2014年以来,由于乌克兰危机等一系列事件,欧盟和美国对俄罗斯实施了一系列制裁措施,这些制裁措施直接影响到了俄罗斯的经济发展。

其中最为直接的影响就是俄罗斯在能源、金融等领域的受限,这使得俄罗斯的经济增长受到了较大的制约。

由于风险偏好下降,国际投资减少,进一步加剧了俄罗斯经济的下行压力。

2. 石油价格波动使得经济不稳定作为全球最大的石油出口国之一,俄罗斯的经济发展对石油价格波动非常敏感。

2014年以来,国际原油价格大幅下跌,这直接导致俄罗斯的石油出口收入减少,同时也加速了俄罗斯的通货膨胀,使得俄罗斯的经济面临较大的不稳定性。

3. 经济结构不合理俄罗斯经济的结构长期以来一直较为单一,依赖于天然气、石油等资源。

这种经济结构的单一性使得俄罗斯在国际市场上具有很大的不稳定性,一旦国际资源价格波动,俄罗斯经济就会受到很大的冲击。

这种经济结构也使得俄罗斯在国际市场上缺乏竞争力,导致了俄罗斯经济增长的乏力。

二、未来发展趋势1. 多元化发展经济面对国际制裁、资源价格波动等问题,未来俄罗斯应该着力发展多元化的经济结构,降低对能源资源的依赖性。

俄罗斯拥有丰富的人力资源和自然资源,可以在制造业、农业、科技创新等领域加大投入,推动经济结构转型升级。

俄罗斯也可以积极开展国际合作,引进外资,弥补国内投资不足的问题,促进经济的多元化发展。

2. 加大改革力度俄罗斯在经济体制改革方面还存在一些问题,政府在经济管理、金融监管等领域存在不足,制度不够健全。

2024年橡胶市场分析现状

橡胶市场分析现状引言橡胶作为一种重要的工业原料,在全球范围内都有广泛的应用。

本文将对当前橡胶市场的现状进行分析,包括供需关系、价格趋势和主要市场影响因素等方面。

供需关系橡胶市场的供需关系是影响市场走势的关键因素之一。

全球橡胶的供应主要来自于亚洲地区,其中泰国、印度尼西亚和马来西亚是主要的生产国家。

目前,橡胶的需求主要来自于汽车行业和轮胎制造业。

随着全球汽车市场的发展,橡胶的需求量也在持续增长。

然而,橡胶市场的供应增长速度并不稳定。

天气因素、政府政策和种植技术等因素都会影响橡胶的产量。

此外,全球经济形势和贸易政策也会对橡胶的需求和价格产生重要影响。

价格趋势橡胶价格的波动主要受到供需关系、天气和原材料价格等因素的影响。

过去几年中,橡胶价格呈现出较大的波动。

在供应增加和需求下降的情况下,橡胶价格会迅速下跌。

相反,在供应不足和需求增加的情况下,橡胶价格会迅速上涨。

然而,近期橡胶价格相对较低。

这主要是由于全球经济增长放缓、贸易摩擦加剧以及新冠疫情的影响。

此外,橡胶产量的增加也对价格形成一定的压力。

主要市场影响因素橡胶市场的走势受到多个因素的影响,包括全球经济形势、政府政策、天气因素和替代品的发展等。

首先,全球经济形势对橡胶需求和价格产生直接影响。

经济增长放缓会导致橡胶需求下降,进而影响价格。

其次,政府政策也对橡胶市场产生重要影响。

例如,某些国家对橡胶的进口和出口进行限制,这会影响供应和价格。

天气因素也是影响橡胶市场的重要因素之一。

自然灾害(如干旱和洪水)可能会对橡胶种植产生负面影响,导致供应短缺,进而推高价格。

最后,替代品的发展也对橡胶市场造成压力。

随着技术的进步,一些替代材料的应用将可能减少对橡胶的需求,进而影响价格。

结论综上所述,橡胶市场的现状受到供需关系、价格趋势和主要市场影响因素的共同作用。

全球橡胶市场的供应主要来自亚洲地区,需求主要来自汽车行业和轮胎制造业。

近期橡胶价格相对较低,受全球经济形势和贸易摩擦等因素的影响。

橡胶制品行业的市场扩张与产品创新升级

橡胶制品行业的市场扩张与产品创新升级行业概述橡胶制品行业是一个与人们日常生活密切相关的行业,其产品广泛应用于汽车、建筑、医疗、家居等多个领域。

随着社会经济的快速发展,人们生活水平的不断提高,对橡胶制品的需求也在不断增长。

此外,随着科技的进步,橡胶制品行业也在不断地进行产品创新和升级,以满足市场的需求。

市场扩张在过去的几年中,橡胶制品行业的市场扩张速度非常快。

这主要得益于两个因素:一是全球经济的快速发展,二是橡胶制品应用领域的不断拓宽。

首先,全球经济的快速发展为橡胶制品行业提供了广阔的市场空间。

随着人们生活水平的提高,汽车拥有量的增加,以及对基础设施建设的投资增加,橡胶制品的需求也在不断增长。

其次,橡胶制品的应用领域在不断拓宽。

传统的橡胶制品主要应用于汽车零部件、建筑材料等领域。

但是,随着科技的进步,橡胶制品的应用领域在不断拓宽,已经扩展到了医疗设备、电子产品、家居用品等多个领域。

产品创新升级在市场扩张的同时,橡胶制品行业也在不断地进行产品创新和升级。

这主要表现在以下几个方面:首先,橡胶制品的材质在不断创新和升级。

传统的橡胶制品主要采用的是天然橡胶,但是,随着科技的发展,合成橡胶和改性橡胶的应用越来越广泛。

这些新型材料具有更好的物理和化学性能,能够满足更加苛刻的使用条件。

其次,橡胶制品的制造工艺在不断创新和升级。

随着科技的进步,橡胶制品的制造工艺也在不断地进行创新和升级。

例如,采用精密模具制造工艺,可以提高橡胶制品的精度和表面质量;采用自动化生产线,可以提高生产效率和产品质量。

最后,橡胶制品的设计在不断创新和升级。

随着人们对产品外观和使用体验的要求越来越高,橡胶制品的设计也在不断地进行创新和升级。

例如,采用流线型的设计,可以使产品更加美观;采用人体工程学的设计,可以使产品更加舒适。

橡胶制品行业的市场扩张和产品创新升级是一个相互促进的过程。

市场的扩张为产品创新升级提供了动力,而产品的创新升级又进一步推动了市场的扩张。

2024年异戊二烯橡胶市场发展现状

2024年异戊二烯橡胶市场发展现状异戊二烯橡胶简介异戊二烯橡胶(Isoprene Rubber,IR)是一种具有良好弹性和耐低温性能的合成橡胶,是由异戊二烯单体聚合而成。

异戊二烯橡胶具有优异的耐热性、耐寒性和耐油性,广泛应用于汽车制造、工业制品、电器设备等领域。

异戊二烯橡胶市场发展概述异戊二烯橡胶市场在过去几年取得了持续增长的势头。

全球汽车工业的快速发展推动了异戊二烯橡胶的需求增长。

异戊二烯橡胶具有良好的抗老化性能和耐久性,能够满足汽车轮胎和密封件等零部件对高强度和耐久性的要求。

另外,随着环境意识的增强,异戊二烯橡胶在绿色轮胎和环保材料领域也得到了广泛应用。

绿色轮胎以其低滚动阻力和低能耗的特点受到了消费者和政府的青睐,推动了对异戊二烯橡胶的需求增长。

异戊二烯橡胶市场地区分布异戊二烯橡胶市场主要分布在亚太地区、欧洲和北美地区。

亚太地区是全球最大的异戊二烯橡胶市场,主要是由于该地区汽车工业的快速发展和对环保材料的需求增加。

同时,亚太地区还拥有丰富的橡胶资源,使得该地区成为异戊二烯橡胶的生产和消费中心。

欧洲和北美地区是异戊二烯橡胶市场的重要消费地区,主要是由于这些地区汽车工业的发达和对绿色轮胎的需求增加。

同时,这些地区对高品质和环保材料的要求也推动了异戊二烯橡胶的需求增长。

异戊二烯橡胶市场竞争格局异戊二烯橡胶市场竞争激烈,主要的竞争企业包括新日本烯烃化学工业公司、NKNH公司、思邦巴里公司等。

这些企业在产品质量、技术研发和市场拓展方面具有一定的优势。

为了保持竞争优势,异戊二烯橡胶企业需要不断提升产品质量和性能,并且加大对绿色轮胎等新兴领域的研发力度。

此外,企业还需加强市场营销,提高品牌影响力,以提高市场占有率。

异戊二烯橡胶市场发展趋势随着全球汽车工业和环保意识的不断提升,异戊二烯橡胶市场有望继续保持良好的发展态势。

以下是异戊二烯橡胶市场发展的几个趋势:1.绿色轮胎的需求增加:绿色轮胎以其低滚动阻力和低能耗的特点受到越来越多消费者的青睐,将推动对异戊二烯橡胶的需求增长。

俄罗斯如何推进工业转型

俄罗斯如何推进工业转型俄罗斯,这个广袤土地上的大国,一直在努力推进工业转型。

要说这工业转型啊,可不是一件简单的事儿,就像我们学骑自行车,一开始摇摇晃晃,得不断调整才能稳稳地前行。

俄罗斯的工业基础原本是很雄厚的,像那些大型的工厂、复杂的机械制造,曾经也是相当厉害。

但随着时间的推移,世界的发展变化太快,老一套的工业模式渐渐跟不上节奏了。

为了推进工业转型,俄罗斯政府可是下了不少功夫。

他们加大了对科技创新的投入,鼓励企业和科研机构合作,一起研发新技术、新产品。

比如说,在一些新兴的领域,像人工智能、生物技术、新能源等方面,政府拨出了大量的资金支持研究。

我有个朋友在俄罗斯的一家科技公司工作,他跟我讲过他们公司的事儿。

他们公司原本是做传统机械制造的,但随着市场的变化,传统业务越来越不好做。

后来,他们决定转型,投身到新能源汽车的研发中。

一开始,那真是困难重重啊!技术难题一个接一个,资金也紧张。

但好在政府给了一些政策支持和资金补助,他们咬着牙坚持下来了。

现在,他们研发的新能源汽车已经有了不错的成果,开始在市场上崭露头角。

除了资金和政策支持,俄罗斯还注重培养相关的专业人才。

在大学里,开设了更多与新兴工业相关的专业课程,让学生们能学到最新的知识和技能。

而且,还鼓励学生们去国外交流学习,把好的经验带回来。

另外,俄罗斯也在努力改善营商环境,简化审批流程,减少不必要的行政干预,让企业能够更自由地发展。

同时,加强基础设施建设,特别是在通信和交通方面,为工业转型提供更好的条件。

在国际合作方面,俄罗斯积极与其他国家开展合作。

和一些工业发达国家互相交流经验,引进先进的技术和管理模式。

还和一些资源丰富的国家合作,保障工业转型所需的原材料供应。

不过,俄罗斯的工业转型也不是一帆风顺的。

比如,一些传统工业企业的转型意愿不强,担心转型会带来风险和损失。

还有就是,在技术创新方面,与一些发达国家相比,还存在一定的差距。

但总的来说,俄罗斯在推进工业转型的道路上一直在努力,虽然会遇到各种困难和挑战,但只要坚持下去,不断调整策略,相信未来俄罗斯的工业会迎来新的发展机遇,就像我朋友的公司一样,从困境中走出来,走向成功。

俄罗斯合成橡胶工业的发展现状

俄罗斯合成橡胶工业的现状发布时间:2009-11-20 编辑:俄罗斯葛长宇来源:调研俄罗斯合成橡胶工业的现状一. 危机前起伏不平的发展趋势合成橡胶是俄罗斯化工工业的一个重要产业部门。

2008年8月前,俄罗斯化工和石化工业一直处于顺利发展时期,合成橡胶的发展则显得更为突出,它的全国生产和消费增长速度超过俄罗斯石化工业其他许多产业的增长速度。

在生产增长速度比较接近情况下,合成橡胶的消费明显高于聚氯乙烯和轿车轮胎消费的增长,只有与矿肥和聚苯乙烯市场发展速度比较时方显得落后一步。

合成橡胶市场好的发展趋势主要表现在:出口在生产中的比重上升,国内市场消费需求依赖进口的程度降低(表1)。

表1 俄罗斯合成橡胶市场及其主要产品备注 1)在“俄罗斯至2015年化学和石化工业发展战略”中所规定的初步指标从2007年以来,该产业情况已经有了根本的变化:在石化产业许多部门有明显增长的背景下(特别是在消费品和建筑工业领域使用的聚合物、塑料制品和颜料的生产方面),俄罗斯的合成橡胶起初骤然减缓了增长速度,接着产量开始下降,2007年前三季度俄罗斯合成橡胶主要生产企业均削减了产量(见表2)。

表2 2007年1-9月俄罗斯企业生产合成橡胶情况资料来源:俄罗斯统计局2007年合成橡胶生产总体增长仅达到2.7%,比计划要求(“发展战略”要求)低13万吨。

这在化工行业里是绝无仅有的现象。

2008年初俄罗斯合成橡胶产量减少趋势加剧,而且,如果说2008年一季度产量减少是在合成橡胶再加工制品生产增长情况下出现的,到年中下滑趋势则已经渗透到整个橡胶工艺制品生产领域。

据俄罗斯统计局资料,2008年上半年俄罗斯生产了合成橡胶628891吨(为2007年同期的99.7%),而汽车、农业机械、摩托车用轮胎为2067.7万只(2007年同期的99%)。

2007-2008年期间俄罗斯合成橡胶厂生产者价格显著上涨,而且其增长速度明显高于其他石化产品,如轮胎等橡胶再加工制品的价格增长速度。

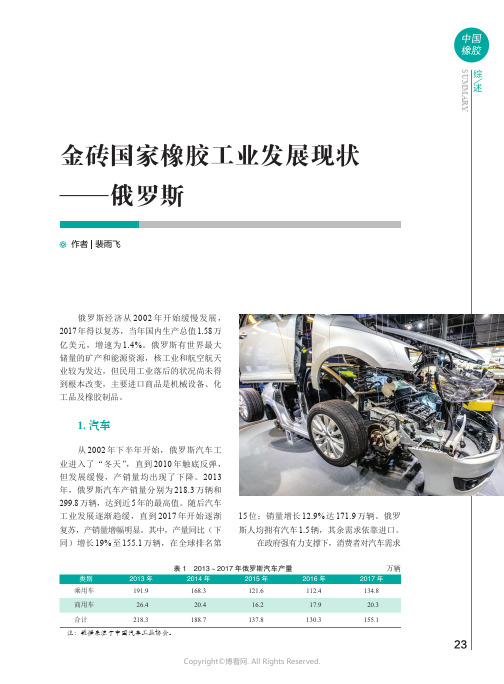

金砖国家橡胶工业发展现状—俄罗斯

23综述SUMMARY金砖国家橡胶工业发展现状—俄罗斯作者 裴雨飞俄罗斯经济从2002年开始缓慢发展,2017年得以复苏,当年国内生产总值1.58万亿美元,增速为1.4%。

俄罗斯有世界最大储量的矿产和能源资源,核工业和航空航天业较为发达,但民用工业落后的状况尚未得到根本改变,主要进口商品是机械设备、化工品及橡胶制品。

1. 汽车从2002年下半年开始,俄罗斯汽车工业进入了“冬天”,直到2010年触底反弹,但发展缓慢,产销量均出现了下降。

2013年,俄罗斯汽车产销量分别为218.3万辆和299.8万辆,达到近5年的最高值。

随后汽车工业发展逐渐趋缓,直到2017年开始逐渐复苏,产销量增幅明显。

其中,产量同比(下同)增长19%至155.1万辆,在全球排名第15位;销量增长12.9%达171.9万辆。

俄罗斯人均拥有汽车1.5辆,其余需求依靠进口。

在政府强有力支撑下,消费者对汽车需求表1 2013~2017年俄罗斯汽车产量 万辆类别2013年2014年2015年2016年2017年乘用车191.9168.3121.6112.4134.8商用车26.420.416.217.920.3合计218.3188.7137.8130.3155.1注:数据来源于中国汽车工业协会。

24综述SUMMARY表2 2013~2017年俄罗斯汽车销量 万辆20132014201520162017乘用车258.4231.6148.2130.8146.5轻型商用车19.317.511.911.813.1卡车10.98.8 5.1 5.38.0公共汽车 5.5 4.4 3.7 4.4 4.3合计294.1262.3168.9152.3171.9注:数据来源于中国汽车工业协会。

有所增长。

受俄罗斯宏观经济增长影响,货物运输量增加,2017年卡车销量跳跃式增长50.9%达8万辆,公共汽车销售4.3万辆,同比持平。

2017年俄罗斯前五大乘用车、轻型商用车制造商占据市场份额高达60%,包括LADA (21%)、起亚(12%)、现代(11%)、雷诺(9%)、丰田(6%)。

俄罗斯合成橡胶工业的发展现状

俄罗斯合成橡胶工业的发展现状俄罗斯的合成橡胶工业自1920年代以来得到了迅速的发展,目前已成为该国重要的工业领域之一。

这篇文章将探讨俄罗斯合成橡胶工业的历史、现状、和未来发展趋势。

一、历史20世纪初,俄罗斯还没有什么合成橡胶工业,仅有的一些工厂生产的是天然橡胶。

但是,随着第一次世界大战的爆发,俄罗斯的天然橡胶供应遭到了削减。

因此,当时的俄罗斯政府开始支持建立合成橡胶工业,以保证重要的战争需求。

1924年,俄罗斯的第一家合成橡胶工厂——列宁格勒合成橡胶厂(LIS)成立。

该工厂开始生产合成丁基橡胶,基本复制了美国杜邦公司的纪念性生产线。

此后,俄罗斯的合成橡胶生产持续增长,并逐步成为该国的主要橡胶生产领域之一。

在苏联时期,交通运输、汽车制造、建筑和化学行业对橡胶的需求日益增长。

为此,苏联政府逐步增加了对合成橡胶的投入,并建立了多个工厂,生产各种不同类型的橡胶制品。

到1990年代,俄罗斯已经成为全球领先的合成橡胶生产国之一。

二、情况目前俄罗斯的合成橡胶工业已经形成了完整的产业链,包括原材料生产、中间体生产、化学制品加工和最终产品生产等各个环节。

该国生产的合成橡胶种类繁多,主要包括聚乙烯、聚氯乙烯、聚酰胺、乙烯基丙烯酸酯等。

俄罗斯还掌握了许多关键的技术,如但二烯基苯-丁二烯橡胶生产、高分子材料改性等。

俄罗斯的合成橡胶工业在国际市场上的表现良好,出口额在全球市场上排名前列。

该国的主要出口目的地包括欧洲、美洲和东南亚。

俄罗斯还与国际上的橡胶制品制造商保持着紧密的合作关系,其产品在汽车、建筑和消费电子等领域有着广泛的应用。

三、未来发展趋势俄罗斯政府在合成橡胶领域的投资和政策支持将继续增长。

该国正在推进多项橡胶生产和加工技术的研发,以提升其在国际市场上的竞争力。

同时,俄罗斯正在加强与其他国家的技术交流和合作,以共同推动该领域的发展。

另外,随着智能制造、绿色制造和循环经济等新概念的兴起,俄罗斯的合成橡胶工业也将朝着更加热爱环境、低碳发展的方向发展,加强环境保护和资源节约,并适应新的市场需求和发展趋势。

2024年橡胶和塑料制品市场发展现状

2024年橡胶和塑料制品市场发展现状简介橡胶和塑料制品市场一直是全球化工行业的重要组成部分,其在各个行业中都扮演着重要角色。

本文将介绍橡胶和塑料制品市场的发展现状,包括行业概述、市场规模、主要产品以及发展趋势等内容。

行业概述橡胶和塑料制品行业在过去几十年中经历了快速发展。

橡胶主要来源于天然橡胶和合成橡胶,而塑料则是通过化学合成过程获得的。

这两种材料具有重要的物理特性和化学特性,使其成为各种行业中广泛使用的材料。

橡胶和塑料制品应用领域广泛,包括汽车、电子电器、建筑、食品包装等。

汽车工业是橡胶和塑料制品的主要消费领域之一,橡胶和塑料制品在汽车中广泛应用于轮胎、密封件、管道等部件。

随着汽车工业的发展,对橡胶和塑料制品的需求也在增长。

市场规模橡胶和塑料制品市场规模庞大。

2019年,全球橡胶产量超过3100万吨,全球塑料产量超过3亿吨。

亚洲地区是全球橡胶和塑料制品市场的主要生产和消费地区,尤其以中国和印度为代表。

随着全球人口的增长以及新兴国家工业化进程的加快,橡胶和塑料制品市场仍然保持着稳定的增长。

同时,科技的发展也推动了橡胶和塑料制品的需求增加,例如高性能橡胶和塑料的应用,如高温耐磨材料和电子器件封装材料。

主要产品橡胶和塑料制品的主要产品包括橡胶制品和塑料制品。

橡胶制品包括轮胎、密封件、胶管、胶带等,而塑料制品包括塑料薄膜、塑料容器、塑料管道等。

轮胎是橡胶制品的主要应用领域之一。

全球轮胎市场规模巨大,特别是在汽车工业的快速发展下,轮胎需求持续增加。

此外,轮胎的技术升级和改进也推动了橡胶制品市场的发展。

塑料制品的应用也非常广泛。

食品包装领域是塑料制品的重要应用领域之一,各种各样的塑料容器和包装薄膜广泛使用于食品包装。

此外,塑料制品还应用于电子电器、建筑材料、医疗器械等行业。

发展趋势橡胶和塑料制品市场在未来仍将保持稳定增长。

随着全球经济的发展和人口的增加,对橡胶和塑料制品的需求将持续增加。

此外,环保和可持续发展的理念也对橡胶和塑料制品行业提出了新的要求。

俄罗斯合成橡胶工业发展现状

俄罗斯合成橡胶工业发展现状许波【摘要】随着我国与俄罗斯在合成橡胶领域的合作不断深入,俄罗斯合成橡胶工业发展状况受到业内人士的极大关注。

2012年,俄罗斯合成橡胶总产量125.53万 t,橡胶出口总量为89.2万 t。

近几年,俄罗斯 IR、BR、SBR、NBR及 IIR几大品种合成橡胶产量基本呈平稳态势。

俄罗斯下卡姆斯克石化股份公司是世界上最大的 IR生产企业;俄罗斯丁二烯资源丰富,可生产几乎所有类型的 NBR品种;俄罗斯是我国IIR最主要的进口国之一,其IIR技术也是我国相关单位关注的焦点。

期望对俄罗斯合成橡胶工业(包括生产企业、技术特点、产品牌号等)发展现状所做的研究和分析,对我国合成橡胶工业的发展有所借鉴。

%With the increasingly in-depth cooperation in the synthetic rubber field between China and Russia, the development status of Russian synthetic rubber industry has attracted great attention from the industry insiders. In 2012, the total production of the synthetic rubber in Russia is 1.2553 million tons, and the total export volume is 0.892 million tons. In recent years, the production of various sorts of synthetic rubbers in Russia like IR, BR, SBR, NBR and IIR keeps a stable tendency. Russian Nizhnekamsk Petrochemical Co., Ltd. is the biggest enterprise for producing IR; The butadiene in Russia is rich,and it could be used to produce almost all sorts of NBR products; Russia is one of our main import countries for IIR, and the related IIR technologies are also the focus for the related departments in our country. The paper analyses the developmental conditions of Russian synthetic rubber industry(including production enterprises, technology features, productbrands, etc.), hoping to provide some references to the development of our synthetic rubber industry.【期刊名称】《全球科技经济瞭望》【年(卷),期】2014(000)010【总页数】6页(P39-44)【关键词】俄罗斯;合成橡胶;合成橡胶工业【作者】许波【作者单位】北京石油化工学院化学工程学院,北京 102617【正文语种】中文【中图分类】F451.267;TQ333合成橡胶是俄罗斯石化工业的重要产业部门,由于石油和天然气资源丰富,合成橡胶生产成本相对较低。

俄罗斯西布尔公司情况介绍

通过进行有选择性的更新换代、生产专业化、降低成本、扩大目标品种轮胎以及品牌化产品的生产来使业务增值

二、企业主要生产资源情况

1、西部尔公司在天然气化工方面具有技术优势,可从俄罗斯大型石油天然气公司获得占全俄总量50%以上的石油伴生气资源。同天然气工业石油公司和秋明–BP石油公司建立了石油伴生气加工合资企业,以及拥有6个石油伴生气加工原料部门,还拥有西西伯利亚石油伴生气及其加工产品的运输基础设施以及位于托博尔斯克和新古比雪夫斯克市的加工轻烃的石化企业。目前该公司正在实施一项现代化以及新建石油伴生气加工厂的综合性计划,预计到2012年将石油伴生气的加工能力从140亿m³增加到225亿m³。

(2)关于在国内开展异戊橡胶项目合作

在中国石化与西布尔公司成立丁腈橡胶合资公司的基础上,双方共同增资,发展异戊橡胶项目,建设异戊橡胶装置。双方工作层对异戊橡胶项目的谅解备忘录内容进行了交流,并于2012年2月9日取得一致,计划于3月9日正式签署。

该集团在俄罗斯20个地区拥有企业,职工总人数超过5万人。公司管理是按产品门类构筑的:集团下设3个总部(即碳氢化合物原料部、塑料及有机合成制品部和合成橡胶部)以及2个子公司(西布尔–矿物肥公司和西布尔–俄罗斯轮胎公司)。

该公司业务战略目标是要成为世界级的石化公司并在全球市场上扩大竞争能力。在满足俄罗斯本国市场基本需求的基础上,通过原料的深加工来创造额外价值和利润,建造在世界市场上具有竞争力的大型工厂。其主要业务战略目标及目前企业分布情况如下:

西部尔公司各项业务战略目标

碳氢化合物原料

扩大石油伴生气的加工以便在液化烃类气市场中通过进行有选择性的更新换代以及扩大生产来使业务增值并进入新的市场

塑料/有机合成产品

通过大规模增加主要品种的产品生产和建新厂来在市场上占据主导地位

橡胶工业发展现状

橡胶工业发展现状1. 引言橡胶是一种重要的工业原料,广泛应用于汽车、轮胎、橡胶制品等领域。

随着全球经济的发展和人们对生活质量的要求提高,橡胶工业也逐渐成为各国关注的焦点。

本文将探讨当前全球橡胶工业的发展现状,分析其面临的挑战和机遇。

2. 全球橡胶产量与消费情况2.1 全球橡胶产量全球橡胶产量主要集中在东南亚地区,其中泰国、印度尼西亚和马来西亚是最大的生产国家。

根据国际橡胶研究组织(IRSG)的数据,2019年全球天然橡胶产量约为1396万吨。

2.2 全球橡胶消费全球橡胶消费市场呈现稳步增长趋势。

中国是全球最大的橡胶消费国家,其次是印度和美国。

据IRSG数据,2019年全球天然橡胶消费量约为1383万吨。

3. 橡胶工业的主要产品3.1 天然橡胶天然橡胶是橡胶工业的重要原料,广泛用于轮胎制造、橡胶制品等领域。

目前,全球天然橡胶产量约占总产量的70%以上。

3.2 合成橡胶合成橡胶是通过化学合成方法生产的人工橡胶,具有优良的物理性能和化学稳定性。

合成橡胶种类繁多,应用广泛,包括丁苯橡胶、丁腈橡胶、丁酸橡胶等。

4. 橡胶工业发展面临的挑战4.1 原材料供应不稳定全球天然橡胶产量主要依赖于东南亚地区,而该地区常年受到气候因素和疾病等影响,导致原材料供应不稳定。

此外,天然橡胶价格波动较大,对企业经营带来一定压力。

4.2 环境保护压力增大橡胶加工过程中会产生大量废水、废气和固体废弃物,对环境造成一定的污染。

随着全球环境保护意识的提高,各国对橡胶工业的环境要求也越来越高,企业需要加大环保投入,提升生产工艺和设备。

4.3 技术创新压力增加橡胶工业是一个高技术含量的行业,需要不断进行技术创新才能适应市场需求。

随着新材料、新工艺的不断涌现,传统橡胶制造技术面临更新换代的挑战。

5. 橡胶工业发展的机遇5.1 新能源汽车需求增加随着全球对环境问题的关注和节能减排政策的推动,新能源汽车市场快速发展。

新能源汽车中轮胎所需橡胶量较传统汽车更多,这为橡胶工业带来了巨大机遇。

我国合成橡胶产业发展现状及前景分析

吨/ 年 ,约 占总生产能力的6 . 5 1 % 。其 中中国石化

( 含所属合资企业) 的生产能力合计达到1 6 5 . s T i 吨万 吨/ 年,约 占总生产能力的3 5 . 9 0 7 0 ; 中国石 油的生产能力为 1 0 4 . 5 万吨/ 年,约 占总生产能力

的2 2 . 6 7 7 0 ; 其 他企 业 ( 外 资 独资 ( 主要 为 台资 ) 和

《 广东橡胶》2 0 1 4 年 第1 期

1 9

我 国合成橡 胶产业发展现状及 前景分析

崔 小明

摘 要 : 分析 了我 国合 成橡 胶 的 生产 消 费现 状 及 发展 前 景 , . 根据 存 在 的 问题 ,提 出 了今 后 的

发展 建 议 。 关键 词 :合 成橡 胶 ;供 需 分析

成 橡 胶 生 产 装 置 建 成 投 产 。截 止 到 2 0 1 3 年6 月,

民营企业 )的生产能力为1 9 1 . o 7 i 吨/ 年,约 占总 生产能力 的4 1 . 4 3 Y o ,超过 中石化位居第一 。预计 未来几年 ,中石化和 中石油合成橡胶的产能在全

国总产能中所 占的比例将越来越小,而其他企业

1 产 业 生 产 现 状

经过半个多世纪的发进技术相

结合 的道 路 。 目前 ,我 国已 经形 成 了较 为 完整 的

工 公 司 是 目前 我 国最 大 的 合 成 橡 胶 生 产 厂 家 , 生产能力达 ̄ 1 J 3 7 . s y f 吨/ 年 ,约 占总 生产 能力 的

兵器工业集 团山西北方兴安化学工业有限公司与 西班牙戴纳索 ( D y n a s o 1 )管理有限公司合资建

设的1 0 . o Y Y 吨/ 年S S B R 等 。预计 N 2 O l 7 年 , 我 国 合 成 橡胶 的总 生 产 能力 将 超 过 7 5 0 . o Y Y 吨。其 中 丁 苯 橡 胶 的生 产 能 力将 达 到 约 2 0 0 . o T Y 吨 , 聚 丁

2023年俄罗斯细分产业行业市场环境分析

2023年俄罗斯细分产业行业市场环境分析俄罗斯是一个经济体量庞大的国家,具有丰富的自然资源和人力资源,拥有多元化的产业结构,其中重要的行业包括石油天然气、金属冶炼、机械制造、化工等。

在本文中,我们将对俄罗斯细分产业行业市场环境进行分析,并从市场规模、行业竞争、政府政策、技术进步等方面进行讨论。

一、市场规模1、石油天然气石油天然气是俄罗斯最主要的产业之一,该行业规模巨大,占俄罗斯国内生产总值的40%以上,其中石油和天然气占总生产的70%以上。

由于俄罗斯拥有丰富的石油和天然气资源,其产量在全球石油天然气市场中占据重要地位,因此石油天然气行业市场前景广阔。

2、金属冶炼金属冶炼是俄罗斯另一重要的行业之一,其主要产品包括铝、铜、铅、锌、镍等。

铝和镍是俄罗斯金属冶炼行业的两大特色产品,其中铝占全球铝产量的5%,镍占全球镍产量的13%以上。

该行业市场规模较大,行业前景较为乐观的原因是,随着全球经济重新复苏和新兴市场需求增加,金属冶炼行业及其特色产品需求量将不断上升。

3、机械制造机械制造是俄罗斯的传统优势产业之一,目前该行业规模不断扩大,产品种类也越来越多元化。

主要产品包括工程机械、轨道交通设备、航空制造、农业机械、机床等。

俄罗斯机械制造行业市场前景广阔,主要原因是俄罗斯在机械制造领域拥有巨大的产业潜力和技术积累,同时该行业市场需求量也在不断上升。

4、化工化工是俄罗斯的重点发展行业之一,其主要产品包括石油化工、化肥和基础有机化合物。

由于能源和石油化工是俄罗斯主要经济来源之一,化工行业市场规模较大,市场需求也在不断上升。

同时,俄罗斯的石油化工产品出口也占据重要地位。

二、行业竞争1、石油天然气俄罗斯石油天然气行业的主要竞争对手是美国、沙特阿拉伯和伊朗等石油生产国家。

随着全球市场的扩大,石油价格的大幅下跌,俄罗斯在石油市场中的份额略微下降。

但是,俄罗斯依然是全球最大的天然气出口国之一,其天然气出口量在全球市场中占比较大的一部分。

俄罗斯经济现状问题以及未来发展趋势研究

俄罗斯经济现状问题以及未来发展趋势研究一、俄罗斯经济现状问题1. 国际制裁的影响自2014年以来,俄罗斯因乌克兰危机和克里米亚问题遭受了西方国家的经济制裁。

这些制裁包括冻结资产、贸易限制等,给俄罗斯经济造成了严重的负面影响。

尤其是金融领域和能源出口受到了巨大打击,导致了俄罗斯经济长期低迷。

2. 能源价格波动俄罗斯依赖能源出口,尤其是天然气和石油出口,这使得俄罗斯经济对能源价格的波动非常敏感。

近年来,随着国际油价的波动,俄罗斯经济也受到了影响,特别是能源领域的投资和利润受到了剧烈波动。

3. 国内经济结构调整不力俄罗斯经济结构长期以来主要依赖于资源能源出口,而制造业和服务业发展相对滞后。

这使得俄罗斯经济缺乏动力源,对外部经济波动过于敏感。

国内经济体制改革进展缓慢,政府对市场经济的干预过大使得市场效率低下。

二、俄罗斯未来发展趋势1. 外部环境的变化随着国际关系的不断调整,俄罗斯面临着外部环境的变化。

随着中国等新兴市场的崛起,俄罗斯有望加强与新兴市场的合作,寻找新的经济增长点。

随着世界局势的变化,西方国家对俄罗斯的制裁可能逐渐解除,这将有利于俄罗斯经济的复苏与发展。

2. 产业结构调整俄罗斯政府已经意识到资源型经济的弊端,正在着手推进产业结构调整。

俄罗斯正在积极发展高科技产业和服务业,加大对创新型企业和科技公司的支持力度。

俄罗斯还在积极推进自由贸易区的建设,加强对外贸易合作,促进相关产业的发展。

3. 投资环境改善俄罗斯政府正在大力改善投资环境,加强对外国投资者的吸引力。

近年来,俄罗斯已经取消了很多对外资的限制,简化了注册和审批流程,同时还大力保护知识产权和外商投资。

这样的举措将有助于俄罗斯吸引更多国际资本进入本国市场,推动经济发展。

俄罗斯经济面临着诸多的问题和挑战,但随着外部环境的变化和内部改革的不断推进,俄罗斯经济仍然具备良好的发展潜力。

未来,俄罗斯有望在产业结构调整、投资环境改善等方面取得进展,实现经济发展的良性循环。

各国橡胶产量及进出口现状详解

各国橡胶产量及进出口现状详解橡胶是一种重要的原材料,广泛应用于各种领域,如橡胶制品、轮胎、工业制品等。

本文将详细介绍各国橡胶产量及进出口现状。

1. 亚洲橡胶产量及进出口现状亚洲是全球主要橡胶生产和出口地区之一。

中国是亚洲最大的橡胶生产国,其生产的天然橡胶产量占全球总产量的30%左右。

印度、泰国、印度尼西亚等国家也是重要的橡胶生产国家。

然而,亚洲对橡胶进口的需求也很大。

其中,中国是世界最大的橡胶消费市场之一,其进口的橡胶主要来自泰国、马来西亚、越南等国。

2. 非洲橡胶产量及进出口现状撒哈拉以南的非洲国家主要以天然橡胶生产为主。

科特迪瓦、尼日利亚、加纳等国家比较重要的橡胶生产国家。

然而,非洲国家对橡胶进口仍然很大,主要来自亚洲地区,如马来西亚、印度尼西亚等国。

3. 欧洲橡胶产量及进出口现状欧洲的橡胶生产国主要是德国、法国、意大利等国家。

然而,由于气候和土地等自然条件限制,欧洲的橡胶产量较少,主要从亚洲进口橡胶。

4. 北美橡胶产量及进出口现状北美的橡胶生产国主要是美国和墨西哥。

然而,北美橡胶产量较少,主要从亚洲进口橡胶。

5. 南美洲橡胶产量及进出口现状南美洲的橡胶生产国主要是巴西,其生产的天然橡胶产量也占全球总产量的约20%左右。

然而,南美洲橡胶进口需求也很大,主要进口来自亚洲地区,如泰国、印度尼西亚等国。

总的来说,全球各国对橡胶的需求很大,主要是用于制造橡胶制品、轮胎和工业制品等。

亚洲地区是全球最主要的橡胶生产和消费地区,而欧洲和北美的橡胶产量较少,主要从亚洲进口橡胶。

非洲和南美的橡胶生产国也面临着橡胶生产和出口的挑战。

未来,随着气候变化和橡胶产业的发展,全球各国的橡胶产量及进出口现状也将不断变化。

俄罗斯农机产业现状及趋势

俄罗斯农机产业现状及趋势俄罗斯是世界上农业资源最为丰富的国家之一,农业在俄罗斯的经济发展中扮演着非常重要的角色。

在过去的几十年里,俄罗斯的农机产业经历了许多变化和发展。

本文将分析俄罗斯农机产业的现状和趋势,并探讨俄罗斯农机产业的发展前景。

一、俄罗斯农机产业的现状1.1 农机化的发展程度俄罗斯农机产业的发展可以追溯到20世纪初。

俄罗斯的大片农田和广阔的草场为农机产业的发展提供了良好的基础。

在经历了20世纪初至20世纪中叶的革命和战乱后,俄罗斯的农机产业经历了一段时间的停滞。

随着苏联时期的工业化进程,俄罗斯的农机化水平逐渐提升。

目前,俄罗斯的农机化水平大致可以分为三个阶段:低水平、中等水平和高水平。

在低水平阶段,俄罗斯的农机化水平非常低,农村地区的农业主要依靠传统的农耕工具和人力驱动。

这个阶段主要发生在20世纪初至20世纪中叶的动荡年代,农业生产受到战乱和经济困难的严重影响。

中等水平阶段发生在苏联时期,农机产业得到了一定程度的发展。

在这个阶段,农业机械化程度得到提高,农村地区的农民开始使用拖拉机、收割机等农机设备来完成农业生产。

然而,由于经济体制的制约和技术条件的限制,农机的产量和品质仍然无法满足农民的需求。

高水平阶段是指当前的农机化水平。

在这个阶段,俄罗斯的农机产业在技术水平、生产规模和市场需求方面都有了较大的提升。

农民们能够选择各种不同类型和规格的农机设备,这使得他们能够更高效地完成农业生产任务。

1.2 农机产业的规模和结构俄罗斯的农机产业在过去几十年里得到了很大的发展。

根据俄罗斯农业部门的统计数据,截至2021年,俄罗斯的农机数量已经达到50万台以上。

农机市场的年产值超过100亿美元,农机设备的生产值占俄罗斯制造业总产值的10%以上。

俄罗斯农机产业的结构主要包括拖拉机、联合收割机、稻谷播种机、玉米播种机、施肥喷药机等。

这些设备涵盖了农业生产的各个环节,包括耕种、播种、收割和施肥等。

目前,拖拉机是俄罗斯农机产业的主导产品,拖拉机的销量约占农机总数的60%以上。

我国合成橡胶工业现状及发展建议

装置, 使我国合成橡胶品种基本齐全。尽管如此, 我国合成橡胶的数量及品种仍不能满足需求 且 随着 市 场 竞 争 的 日趋 激 烈 和 进 口产 品的 日益 增 多, 市场占有率和生产装置开工率1 3 趋下降。

2 供 需现状

3 面 临的挑战 3 1 加入 WT 对我 国合成 橡 胶市场 的影 响 . O 我 国已于 2 0 年末 加 入 WT wr 01 O o在带 给

第1 期

张

琪等

我 国合成橡胶工业现状及发展建议

。1 6

生产 厂家处 于不 利境地 , 装置 开工 率仅为 6 % 。 0

3 3 外 资 介入 对 我 国合成 橡 胶 生产 及 市场 的 影 .

k 的有 3 目前除异戊橡胶( ) , t 家。 I 外 七大通用合 R 成橡胶品种中有 6 个我国都能生产 我国在合成 橡胶领 域有 较强 的技 术 开发 实力 , 丁橡胶 (Rj 顺 B 和苯乙烯 一 丁二烯嵌段共聚物 (B ) S S 生产技术是

我 国独立开发 的 。近年 来燕 山石化公 司 和兰州 石 化 公 司分 别 从 意 大 利 和 日本 Z o en公 司 引进 3 O k/ 丁基橡 胶 (I )和 1 ta丁腈橡 胶 ( B ta I R 5k/ N R)

5 . tS S2 0—2 0k , 他 2 8~ 2 t O 5k ,B 7 8 t其 1 2 8k 。

收稿 日期 :0 1—0 20 6一I ; 订 日期 :0 I—I 6修 20 2—2 。 6 作者 简 介 : 琪 . , 程 师 。 已 发 表 论文 1 张 男 工 篇

维普资讯

我国合成橡胶企业机遇的同时,也带来了压力与 挑战。如何应对跨国大公 司对我国民族工业的挑

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

俄罗斯合成橡胶工业的现状发布时间:2009-11-20 编辑:俄罗斯葛长宇来源:调研俄罗斯合成橡胶工业的现状一. 危机前起伏不平的发展趋势合成橡胶是俄罗斯化工工业的一个重要产业部门。

2008年8月前,俄罗斯化工和石化工业一直处于顺利发展时期,合成橡胶的发展则显得更为突出,它的全国生产和消费增长速度超过俄罗斯石化工业其他许多产业的增长速度。

在生产增长速度比较接近情况下,合成橡胶的消费明显高于聚氯乙烯和轿车轮胎消费的增长,只有与矿肥和聚苯乙烯市场发展速度比较时方显得落后一步。

合成橡胶市场好的发展趋势主要表现在:出口在生产中的比重上升,国内市场消费需求依赖进口的程度降低(表1)。

表1 俄罗斯合成橡胶市场及其主要产品备注 1)在“俄罗斯至2015年化学和石化工业发展战略”中所规定的初步指标从2007年以来,该产业情况已经有了根本的变化:在石化产业许多部门有明显增长的背景下(特别是在消费品和建筑工业领域使用的聚合物、塑料制品和颜料的生产方面),俄罗斯的合成橡胶起初骤然减缓了增长速度,接着产量开始下降,2007年前三季度俄罗斯合成橡胶主要生产企业均削减了产量(见表2)。

表2 2007年1-9月俄罗斯企业生产合成橡胶情况资料来源:俄罗斯统计局2007年合成橡胶生产总体增长仅达到2.7%,比计划要求(“发展战略”要求)低13万吨。

这在化工行业里是绝无仅有的现象。

2008年初俄罗斯合成橡胶产量减少趋势加剧,而且,如果说2008年一季度产量减少是在合成橡胶再加工制品生产增长情况下出现的,到年中下滑趋势则已经渗透到整个橡胶工艺制品生产领域。

据俄罗斯统计局资料,2008年上半年俄罗斯生产了合成橡胶628891吨(为2007年同期的99.7%),而汽车、农业机械、摩托车用轮胎为2067.7万只(2007年同期的99%)。

2007-2008年期间俄罗斯合成橡胶厂生产者价格显著上涨,而且其增长速度明显高于其他石化产品,如轮胎等橡胶再加工制品的价格增长速度。

分析表明,合成橡胶国内市场价格提高得比国际贸易价格更快,特别是与俄罗斯出口商的出口价格相比。

这一事实显示,俄罗斯供应商在国内市场上的竞争力有所下降。

合成橡胶国际价格和俄罗斯国内价格两者之间的关系表明,在国际市场上,按照商品质量排序,俄罗斯供应商提供的产品比在国内市场上更缺乏竞争力。

虽然如此,尽管存在经济合理性问题,该产品生产仍然是以出口为主,而且出口一直处于增长状态。

俄罗斯国内市场平均价格绝对水平显著高于俄罗斯供应商平均出口价格和的进口平均价格:相应地分别高出20%和88%。

2008年上半年,俄罗斯生产者的合成橡胶平均价格,根据俄罗斯统计局的数据,为82366.4卢布/吨(2007年平均为58763.5卢布/吨)。

农业机械用的汽车、摩托车轮胎平均价格为2022.2卢布/个(2007年为1792.0卢布/个)。

轿车轮胎为692.5卢布/个(2007年价格为653.4卢布/个)。

农业机械轮胎价格为3482.4卢布/个(2007年为3246.6卢布/个)。

合成橡胶市场过去不仅是俄罗斯石化产业的佼佼者,而且按照国际标准也是被认为是发展极为顺利的生产部门,但是最近几年里的它的生产出现了不少消极因素,发展迟缓,这一状态引起了有关人士的忧虑。

俄罗斯近代石化工业不仅在产量上,而且在许多重要产品的人均产量指标上均落后于先进国家。

另一方面,俄罗斯的合成橡胶人均产量(7公斤以上)始终超过欧盟、美国以及其他许多国家,仅低于日本、韩国和法国几个汽车生产大国,因此在化工工业许多产业领域,特别是塑料和化纤,俄罗斯落后于其他国家,但在合成橡胶生产领域与外国相比并不存在落后问题。

合成橡胶生产领域存在的消极趋势在很大程度上与俄罗斯汽车工业有密切联系。

此外它的生产基地由于设备老化,远远落后于外国同类设备,工艺落后,推广实施的先进技术屈指可数,使俄罗斯生产者丧失竞争力。

分析家认为,这种不能令人满意的状态也是导致消极趋势存在的因素之一。

俄罗斯合成橡胶企业的技术和工艺水平与国外企业相应指标的差距,据专家评估,大约为15—20年。

另外需指出,来自上面的俄罗斯控股公司的政策对该产业的状态产生很大影响。

这些控股公司本身大部分是天然气和石油开采机构,他们开采的燃料资源主要供出口,直接损害了以生产深加工产品为主的加工厂。

同时,提高供应给控股公司下属的合成橡胶生产厂的石油天然气原料供应价格,不仅导致生产增长速度下降,而且也制约了上述价格的走向以及在目前工艺技术链中价格关系的形成。

该产业商品结构也有一定影响。

在产品结构中用户需要的,现代合成橡胶新牌号难以见到,市场上多以进口为主。

生产能力(难以比拟的极低的扩大速度)的开工率达到难以容忍的最大极限水平,甚至威胁到企业的稳定运转。

虽然投资过程开始活跃,但是目前的状态是对化工和石化工业的投资是很不够的。

国际上石化市场一体化实践已经扩展到俄罗斯市场(秋明石油公司已经将化工原料、半导体和最终产品生产集中于一体),而俄罗斯私有化过程受到大部分石化产品生产的集中化程度(8家集团公司:“Сибур”,“Амтел”,“Татнефть”,“Нижнекамск-нефтьхим”,“Титан”,“Лукойл-Нефтехим”,“Еврохим”,“Акрон”,其中只有“Лукойл-Нефтехим”,“Еврохим”,“Акрон”三家没有生产合成橡胶和轮胎的企业)的制约。

俄罗斯化工产品生产主要集中在上述8家公司的情况(以%表示)如下:甲醇 21聚乙烯 46聚丙烯35聚苯乙烯53化纤和化纤线 36合成橡胶和轮胎(在有关企业少的情况下)展示出更高的集中化程度。

如表所示(均以百分数%表示):1)总体来说是处于上述5家公司控制之下备注:Ⅰ—整体情况;Ⅱ—“Сибур”公司;Ⅲ—“Амтел”公司;Ⅳ—“Татнефть”公司;Ⅴ—“Нижнекамск-нефтьхим”公司;Ⅵ—“Титан”公司。

资料来源:俄罗斯联邦工业能源部资料。

二.合成橡胶进出口情况俄罗斯在国际市场上是合成橡胶净出口大国,2007年出口顺差达到54.05万吨,金额达到11.647亿美元(出口65.58万吨,金额为13.1亿美元,进口11.52万吨,金额为1.467亿美元)。

在与其他化工产品市场比较时可以看到,俄罗斯合成橡胶的出口在过去发展得一贯较为迅速,仅落后于轮胎业,与聚苯乙烯比较只有很小的差距。

按其出口配额占生产的比重(54—60%),则几乎超过所有其他化工产品。

进口合成橡胶增长速度比其他化工产品低3—8%,而进口在满足内部市场需求的比重上远低于其他化工产品。

合成橡胶生产在俄罗斯传统上一贯是以出口为主的产品。

正如上面所述,虽然出口已经有所下降,但仍然占50%以上。

它至今依然是俄罗斯石化工业出口的主产品,在其出口中占9.2%,比苯乙烯、甲醇、已内酰胺均高出2倍(每项产品在俄罗斯化工产品出口中约占3%的比重),比塑料、合成树脂和氨高出一倍,仅略逊色于矿肥的出口。

轮胎出口在俄罗斯的化工出口中占3.7%。

俄罗斯合成橡胶出口增长速度过去一向比较高,但是近期来内部市场和国际市场发展特点决定了俄罗斯从国外进口合成橡胶的趋势加速增长,结果导致俄罗斯合成橡胶市场对进口依赖性增强了。

2007年前合成橡胶的进口呈减少趋势,但是利用它制成的产品在化工产品进口中占据了很重要的地位(占总进口的6.8%)。

比其他主要化工产品(化纤和化纤线,颜料和涂料等)的进口高出2—5倍,仅次于塑料和塑料制品。

与其他化工产品一样,合成橡胶进口结构中以价格高的,如品种特殊的,经深加工的产品占有优势。

而出口的则是粗加工产品,因此它们主要面向发展中国家,独联体国家,进口则主要来自工业发达国家。

俄罗斯合成橡胶进出口国别(前十名主要国家)分布示于表4,5。

表4 2007年俄罗斯合成橡胶出口主要对象国表5 2007年俄罗斯合成橡胶进口主要来源国表4,5数据来自俄罗斯外贸海关统计年报俄罗斯这种外贸特点造成了一些显著的不良后果:第一,进出口产品质量存在巨大差异,造成进出口产品结构严重不合理状态。

具体即是产品再加工深度的巨大差异。

从国内运出的是原料粗加工产品,从国外市场买回来的是深加工产品。

第二,以出口为主的产业结构面临严重竞争威胁,特别是对于产业的未来发展(尤其要关注出口的质量构成),因为外部市场对粗加工产品需求已经开始下降;其次是来自天然气加工地区供应商的竞争加剧,而俄罗斯加工者则因为生产和销售成本上涨,特别是石油、天然气、进口添加剂、交通运输费用的上涨而降低了竞争力。

此外目前国际市场客观发展趋势显示俄罗斯合成橡胶出口遇到了越来越大的保护主义的阻力。

例如,2008年9月,据俄罗斯方面报道,中国开始再次对俄罗斯合成橡胶进口进行反倾销调查。

中国丁二烯苯乙烯橡胶生产者申请对从俄罗斯、日本和韩国进口的丁二烯苯乙烯合成橡胶再次进行反倾销调查,根据中国的法律,中国商务部应在60天内做出裁定,是否要启动反倾销措施(2006年8月中国商务部曾做出决定,降低2003年开始对俄“СИБУР”控股公司的子公司生产的丁二烯苯乙烯合成橡胶实施的反倾销税率,对“陶里亚蒂合成橡胶厂”由25%降到6.81%,对“沃罗涅日合成橡胶厂”由38%降到4.02%)。

国内生产的产品,50—60%供出口,新的加工厂又不见增加,国家对消费产业支持缺乏力度,在此条件下俄罗斯国内供应商在近几年里将会遇到自身产品的销售问题。

2007年合成橡胶除了生产滑坡外,出口也出现下滑现象。

下滑趋势是在进口加速增长的背景下出现的,这与前一段时期的特点是显著不同的(参见表6)。

表6 2007年俄罗斯合成橡胶进出口增长统计备注:括号内数字为与2006年比较的百分数数据来源:俄罗斯海关因此目前俄罗斯合成橡胶对外贸易的特点是向独联体国家出口速度大幅度下降,同时从这些国家的进口又迅速扩大。

其价格也发生了很大的变化,从独联体国家的采购价出现飙升。

在俄罗斯对外贸易中,不同品种合成橡胶对不同国家组别出口时数量和价格关系的形成和确定是各不相同的,有明显的差别。

俄罗斯合成橡胶出口有高度的集中性特点,66%的出口是由三个地区的供应商实现的,它们是:鞑靼斯坦共和国,莫斯科和沃罗涅日州。

因此俄罗斯合成橡胶外贸活动中的消极趋势,特别是外部销售市场日渐缩小,不仅对俄罗斯,而且对上述以出口为主的地区是一种威胁。

2007年,莫斯科,巴什科尔托斯坦共和国,沃罗涅日州扩大出口近1-2倍,图拉州扩大近50%,而圣彼得堡则由于再加工的迅速扩大使其出口减少数10倍。

俄罗斯合成橡胶进口商的分布的特点是:41.3%的合成橡胶是通过圣彼得堡进口的,其余部分则几乎平均分配在各州区。

2007年与2006年比较,列宁格勒州进口幅度增长为6.4倍,萨拉托夫州和普斯科夫州增长3倍,滨海边疆区增长2.3倍。