无形资产摊销表

无形资产摊销表模板

无形资产摊销表模板篇一:新会计准则下无形资产确认及摊销新会计准则下无形资产确认及摊销的思考[摘要]无形资产是现代企业的一项重要的资产,在知识经济的大环境下,拥有无形资产就掌握了获取超额利润的资源。

因此企业研发和获取无形资产的热情大幅提高,对无形资产管理的手段也不断创新。

与此对应的,会计准则也重新修订了与无形资产的相关内容。

[关键词]新会计准则无形资产2006年财政部对《企业会计准则第6号——无形资产》进行了修订,新准则对研发费用会计处理方法的规定新准则明确规定,将企业内部研究开发项目的支出,分成研究阶段与开发阶段。

一、新准则对研发费用确认的相关研究新准则规定:研究阶段的支出全部计入管理费用;开发阶段的支出,能够满足下列条件时,应当确认为无形资产,否则计入管理费用,计入无形资产的条件包括:1、完成该无形资产以使其能够使用或出售在技术上具有可行性;2、具有完成该无形资产并使用或出售的意图;3、无形资产产生未来经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;4、有足够的技术、财务资源和其他资源支持以完成该无形资产的开发并有能力使用或出售该无形资产;5、归属于该无形资产开发阶段的支出能够可靠计量。

新处理方法更严谨、更科学。

主要优点体现在以下几方面:首先是符合真实性原则。

这种方法更加客观地反映了企业的财务状况。

将符合条件的开发费用加以资本化作为企业无形资产的入账价值并在资产负债表中列示,可以使报表使用者通过会计报表了解企业在研究开发方面的投资力度及投资方向,并向他们明示企业管理层对投资开发项目成功的预期及对无形资产产生收益的评估等真实信息,使投资者可以根据自己对市场进一步的调研做出恰当的投资决策。

其次,体现谨慎性原则。

新会计准则将企业的研发活动分为研究与开发两个阶段。

研究活动的目的是为企业带来未来经济利益的科学知识成果,如果不进一步开发便产生有经济价值,其支出能否获得预期的经济利益具有很大的不确定性,不一定会给企业带来未来的经济利益。

excel无形资产摊销公式

excel无形资产摊销公式

在Excel中,你可以使用以下公式来计算无形资产的摊销:

=(资产原值-残值)/使用年限。

其中资产原值是指无形资产的购买或获取成本。

残值是指无形资产在使用年限结束时的估计价值。

使用年限是指无形资产预计被使用的年限。

举例来说,如果一项无形资产的购买成本为10,000美元,估计在5年后的残值为2,000美元,那么你可以使用以下公式来计算每年的摊销费用

=(10000-2000)/5。

这将得出每年的摊销费用为1,600美元。

在Excel中,你可以将这个公式输入到一个单元格中,并用相应的数值替换公式中的变量,以计算无形资产的摊销费用。

这样,你就可以轻松地跟踪和计算无形资产的摊销情况了。

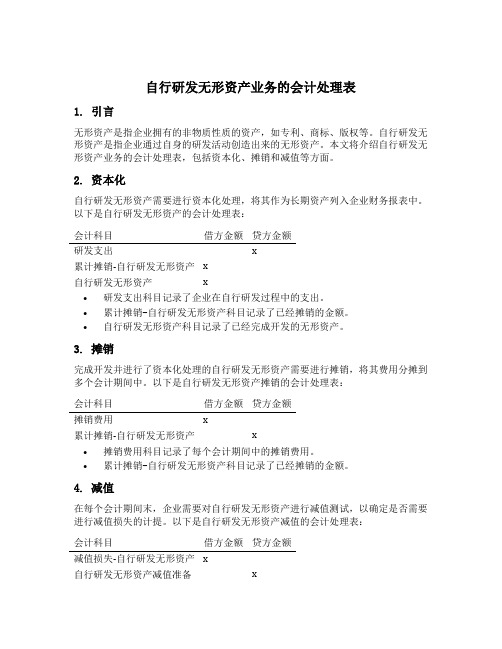

自行研发无形资产业务的会计处理表

自行研发无形资产业务的会计处理表1. 引言无形资产是指企业拥有的非物质性质的资产,如专利、商标、版权等。

自行研发无形资产是指企业通过自身的研发活动创造出来的无形资产。

本文将介绍自行研发无形资产业务的会计处理表,包括资本化、摊销和减值等方面。

2. 资本化自行研发无形资产需要进行资本化处理,将其作为长期资产列入企业财务报表中。

以下是自行研发无形资产的会计处理表:会计科目借方金额贷方金额研发支出x累计摊销-自行研发无形资产x自行研发无形资产x•研发支出科目记录了企业在自行研发过程中的支出。

•累计摊销-自行研发无形资产科目记录了已经摊销的金额。

•自行研发无形资产科目记录了已经完成开发的无形资产。

3. 摊销完成开发并进行了资本化处理的自行研发无形资产需要进行摊销,将其费用分摊到多个会计期间中。

以下是自行研发无形资产摊销的会计处理表:会计科目借方金额贷方金额摊销费用x累计摊销-自行研发无形资产x•摊销费用科目记录了每个会计期间中的摊销费用。

•累计摊销-自行研发无形资产科目记录了已经摊销的金额。

4. 减值在每个会计期间末,企业需要对自行研发无形资产进行减值测试,以确定是否需要进行减值损失的计提。

以下是自行研发无形资产减值的会计处理表:会计科目借方金额贷方金额减值损失-自行研发无形资产x自行研发无形资产减值准备x•减值损失-自行研发无形资产科目记录了减值损失的金额。

•自行研发无形资产减值准备科目记录了为未来可能的减值而提前计提的准备金。

5. 其他事项5.1 处置自行研发无形资产当自行研发无形资产不再具有使用价值时,需要进行处置。

以下是自行研发无形资产处置的会计处理表:会计科目借方金额贷方金额累计摊销-自行研发无形资产x自行研发无形资产x出售收入/处置损失x•累计摊销-自行研发无形资产科目记录了已经摊销的金额。

•自行研发无形资产科目记录了原先资本化的金额。

•出售收入/处置损失科目记录了处置时获得的收入或损失。

5.2 资本化阈值企业在决定是否将自行研发支出进行资本化时,可以设定一个阈值。

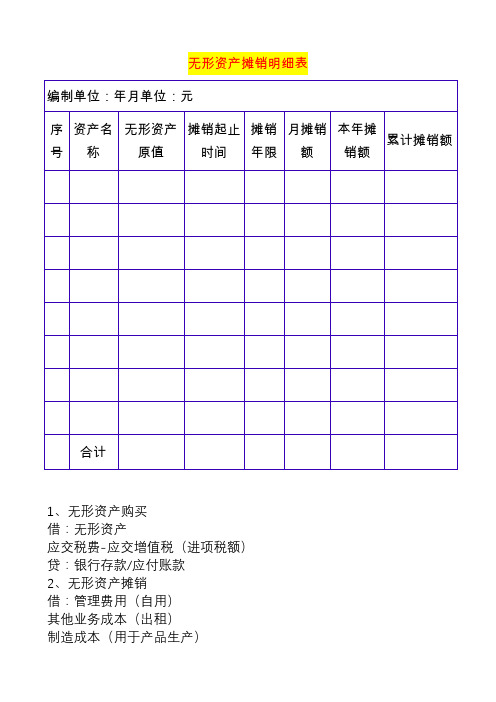

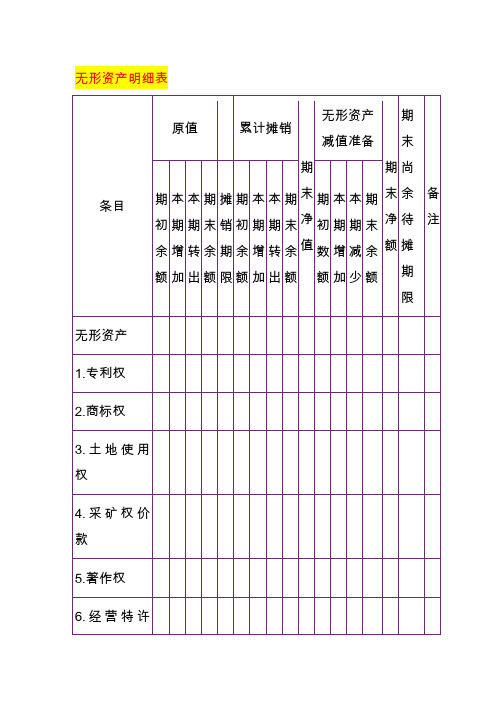

无形资产摊销明细表

无形资产摊销明细表

1、无形资产购买

借:无形资产

应交税费-应交增值税(进项税额)

贷:银行存款/应付账款

2、无形资产摊销

借:管理费用(自用)

其他业务成本(出租)

制造成本(用于产品生产)

贷:累计摊销

3、无形资产减值

借:资产减值损失

贷:无形资产减值准备

4、无形资产出售

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税务-应交增值税(销项税额)资产处置损益(可借可贷)

5、无形资产报废

借:营业外支出

无形资产减值准备

累计摊销

贷:无形资产

6、无形资产出租

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)借:其他业务成本

贷:累计摊销

银行存款。

固定资产折旧表、无形资产摊销表,模板,自动计算,excle表格,

20

5%

62,939.53

0.3958%

4,982.71

002 电子设备

打印机 兄弟7080d

2018年9月 2018年10月 2023年9月

1,844.66

5

5%

92.23

1.5833%

29.21

003 电子设备

打印机 富士通DPK800

2019年1月

2019年2月 2024年1月

1,684.47

2020年10月

16

1,233.04

3,634.22

159,035.08

1,112,488.09

4,336.28

3

0%

0.00

2.7778%

120.45

2020年10月

17

2,047.69

2,288.59

005 电子设备

惠普台式电脑 HP 280 Pro G4 MT Business PC

2019年6月

2019年7月 2024年6月

4,867.26

5

5%

243.36

1.5833%

77.22

1.5833%

26.67

当前日期

折旧 月

累计折旧

净值

2020年10月

31

154,464.08

1,104,326.42

2020年10月

25

730.18

1,114.48

2020年10月

21

560.09

1,124.38

004 无形资产 软件专业版V15.1 2019年6月 2019年6月 2022年5月

资产折旧计提表

这几项(A到I)基本信息直接填写

无形资产摊销明细表

无形资产名称

浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 计

入账时间

2009.12.3 2009.12.4 2009.12.5 2009.12.6 2009.12.7 2009.12.8 2009.12.9 2009.12.10 2009.12.11 2009.12.12 2009.12.13 2009.12.14 2009.12.15 2009.12.16

摊销 已摊销 年限 月份

20 20 20 20 20 20 20 20 20 20 20 20 20 20 12 12 12 12 12 12 12 12 12 12 12 12 12 12 -

月摊销额

10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 140,000.00

累计摊销额

10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 140,000.00

原值

2,000,000.00 2,000,001.00 2,000,002.00 2,000,003.00 2,000,004.00 2,000,005.00 2,000,006.00 2,000,007.00 2,000,008.00 2,000,009.00 2,000,010.00 2,000,011.00 2,000,012.00 2,000,013.00

无形资产明细表

无形资产明细表

1、无形资产购买

借:无形资产

应交税费-应交增值税(进项税额)贷:银行存款/应付账款

2、无形资产摊销

借:管理费用(自用)

其他业务成本(出租)

制造成本(用于产品生产)

贷:累计摊销

3、无形资产减值

借:资产减值损失

贷:无形资产减值准备

4、无形资产出售

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税务-应交增值税(销项税额)资产处置损益(可借可贷)

5、无形资产报废

借:营业外支出

无形资产减值准备

累计摊销

贷:无形资产

6、无形资产出租

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)借:其他业务成本

贷:累计摊销

银行存款。

行政事业单位固定资产、无形资产折旧或摊销明细表(资产年报系统录入台账)(2020年启用)

2500.00

原值 财政拨款 已入账 ########### 2019013112 提折旧 在用

-

-

备注

规定折旧 年限

本月折额

#VALUE!

6

95.83

10

190.83

10

20.83

#N/A #VALUE!

#N/A #VALUE!

累计折旧

净值

#N/A 1054.13

#VALUE! 5845.87

3816.60 19083.40

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

数量 单价

2 3450.00 5 4580.00 2 1250.00

入账价值

价值类型 拨款类型 入账状态 入账日期

会计凭证号

折旧状态

使用 状态

32300

6900.00

原值 财政拨款 已入账 ########### 2020022802 提折旧 在用

22900.00

原值 财政拨款 已入账 ########### 2019053118 提折旧 在用

1452

1440

#VALUE!

#VALUE!

#N/A

#N/A

#VALUE! 1452

自行开发无形资产加计摊销填写申报表案例

自行开发无形资产加计摊销填写申报表案例一、什么是自行开发无形资产加计摊销呢。

咱先得搞清楚这个概念。

自行开发无形资产啊,就是企业自己投入资源去搞研发,最后形成了像专利啊、软件著作权之类的无形资产。

那加计摊销呢,这可是个好政策哦。

就是在计算应纳税所得额的时候,除了正常的摊销金额,还可以按照一定比例再多算一部分摊销金额,这样企业交的税就会少一点啦,等于是国家在鼓励企业创新呢。

二、举个例子来看看申报表咋填。

比如说有个小科技公司,自己研发了一个超酷的软件,经过评估认定这是个无形资产哦。

这个软件的研发成本总共是100万,按照正常的摊销年限10年,每年正常摊销就是10万。

可是呢,根据加计摊销政策,可以加计75%(假设政策是这样哈)。

那在填写申报表的时候就有讲究啦。

1. 在资产负债表上。

咱得先把这个无形资产的原值100万写上去,然后每年摊销的时候,累计摊销的金额也要准确记录。

就像记账一样,得明明白白的,不能糊涂。

2. 利润表这边呢。

正常的摊销10万是要计入费用的,这样就会减少利润。

但是因为有加计摊销,额外的7.5万(10万×75%)虽然不影响会计利润,但是在计算应纳税所得额的时候就有用啦。

3. 申报表的具体栏位。

一般会有专门的地方让你填写无形资产的相关信息。

你要把这个软件的名称啊、类别啊,还有摊销年限等基本信息写清楚。

然后在加计摊销的栏位,就要把那7.5万写上去。

这时候可能有人会问啦,这么写有啥用呢?哈哈,这可关系到企业能少交多少税呢。

三、填申报表的时候可能会遇到的小麻烦。

1. 政策理解不透彻。

有时候企业的会计人员可能对这个加计摊销的政策没有完全理解到位。

比如说不清楚到底哪些研发支出可以计入无形资产成本,哪些不行。

这就可能导致要么少算了加计摊销,企业就多交税啦,多不划算呀;要么多算了,被税务机关查出来还得调整,也挺麻烦的。

2. 申报表栏位的混淆。

申报表上的栏位有时候会有点复杂,一不小心就可能填错地方。