账务处理程序 PPT课件

合集下载

会计学基础之账务处理程序16页PPT

5

科目汇总表核算程序是根据科目汇总表登记总账的 一种核算程序。其特点是:定期将全部记账凭证汇总编 制成科目汇总表,然后直接根据科目汇总表登记总分类 账。

6

科目汇总表是根据一定时期内的全部记账凭证,按科 目进行归类编制的。在科目汇总表中,分别填入每个总分 类科目本期发生额,然后分别计算出科目汇总表的借方发 生额合计数、贷方发生额合计数。根据记账规则“有借必有 贷,借贷必相等”,所以在编制的科目汇总表内,全部总账 科目的借方发生额合计数,与贷方发生额合计数相等。 科目汇总表的格式如表8-1所示:

7

会计报表 (7 )

总账

科目汇总表

记账凭证

原始凭证

(2)

(1

(4

)

)

日记账

(6 ) (5)

(3)

(6 )

明细账

8

四、科目汇总表核算程序的评价 科目汇总表核算程序由于总分类账是根据

定期编制的科目汇总表登记的,极大地简化了 登记总分类账的工作量;科目汇总表具有试算 平衡的作用。其不足是不便于分析和检查经济 业务的来龙去脉,不便于查对账目。因此,该 程序适用于经济业务量较多的经济单位。

生活总会给你另一个机会,这个机会叫明天

• •

人生就像骑单谢车,想谢保持平大衡就得家往前走 6、

。2024年2月16日星期五下午8时1分31秒20:01:3124.2.16

7、

。2024年2月下午8时1分24.2.1620: 01Febr uary 16, 2024

•Leabharlann 8、业余生活要有意义,不要越轨。20 24年2 月16日 星期五8 时1分3 1秒20: 01:3116 February 2024

各单位在选择会计核算形式时,应考虑企业 的生产经营规模情况,在保证核算资料正确、及 时和完整的前提下,尽可能地简化核算手续。

科目汇总表核算程序是根据科目汇总表登记总账的 一种核算程序。其特点是:定期将全部记账凭证汇总编 制成科目汇总表,然后直接根据科目汇总表登记总分类 账。

6

科目汇总表是根据一定时期内的全部记账凭证,按科 目进行归类编制的。在科目汇总表中,分别填入每个总分 类科目本期发生额,然后分别计算出科目汇总表的借方发 生额合计数、贷方发生额合计数。根据记账规则“有借必有 贷,借贷必相等”,所以在编制的科目汇总表内,全部总账 科目的借方发生额合计数,与贷方发生额合计数相等。 科目汇总表的格式如表8-1所示:

7

会计报表 (7 )

总账

科目汇总表

记账凭证

原始凭证

(2)

(1

(4

)

)

日记账

(6 ) (5)

(3)

(6 )

明细账

8

四、科目汇总表核算程序的评价 科目汇总表核算程序由于总分类账是根据

定期编制的科目汇总表登记的,极大地简化了 登记总分类账的工作量;科目汇总表具有试算 平衡的作用。其不足是不便于分析和检查经济 业务的来龙去脉,不便于查对账目。因此,该 程序适用于经济业务量较多的经济单位。

生活总会给你另一个机会,这个机会叫明天

• •

人生就像骑单谢车,想谢保持平大衡就得家往前走 6、

。2024年2月16日星期五下午8时1分31秒20:01:3124.2.16

7、

。2024年2月下午8时1分24.2.1620: 01Febr uary 16, 2024

•Leabharlann 8、业余生活要有意义,不要越轨。20 24年2 月16日 星期五8 时1分3 1秒20: 01:3116 February 2024

各单位在选择会计核算形式时,应考虑企业 的生产经营规模情况,在保证核算资料正确、及 时和完整的前提下,尽可能地简化核算手续。

会计基础第八章账务处理程序ppt课件

10、在采用汇总记账凭证账务处理程序下,企业应定期分别编制汇总收款凭证、汇总付款凭证 和汇总转账凭证。( ∨ )

11、企业提高会计核算质量、充分发挥会计工作效能的一个重要前提,就是选用适当的账务处 理程序。( ∨ )

12、记账凭证账务处理程序的特点是直接根据每张记账凭证逐笔登记总分类账。( ∨ )

13、在科目汇总表账务处理程序下,其记账凭证、账簿的设置与记账凭证账务处理程序是不相 同的。( × )【解析:是相同的】

本期发生额和贷方发生额,填写在科目汇总表的相关栏内。科目汇总表可每月编制一张,按 旬汇总,也可以每旬汇总一次编制一张。

15.01.2024

科目汇总表图例

15.01.2024

科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇 总表,再根据科目汇总表登记总分类账的一种账务处理程序。(具体编制方法见P224-225)

A使用的记账凭证不同 B登记总账的时间不同 C登记总账的依据不同 D适用的范围不同

11、科目汇总表账务处理程序的优点是( )

A详细反映经济业务的发生情况 B可以做到试算平衡 C便于了解账户间的对应关系 D便于查对账目

二、多选题:

1、我国账务处理程序包括( )

A会计核算形式 B记账凭证账务处理程序 C科目汇总表账务处理程序 D汇总记账凭证账务处理程序

3、记账凭证账务处理程序适用于( )

A规模较小,业务量较少的单位

B规模较小,业务量较多的单位

C规模较大,业务量较少的单位

D规模较大,业务量较多的单位

4、科目汇总表账务处理程序适用于( )

A规模较小,业务量较少的单位

B规模较小,业务量较多的单位

C规模较大,业务量较少的单位

11、企业提高会计核算质量、充分发挥会计工作效能的一个重要前提,就是选用适当的账务处 理程序。( ∨ )

12、记账凭证账务处理程序的特点是直接根据每张记账凭证逐笔登记总分类账。( ∨ )

13、在科目汇总表账务处理程序下,其记账凭证、账簿的设置与记账凭证账务处理程序是不相 同的。( × )【解析:是相同的】

本期发生额和贷方发生额,填写在科目汇总表的相关栏内。科目汇总表可每月编制一张,按 旬汇总,也可以每旬汇总一次编制一张。

15.01.2024

科目汇总表图例

15.01.2024

科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇 总表,再根据科目汇总表登记总分类账的一种账务处理程序。(具体编制方法见P224-225)

A使用的记账凭证不同 B登记总账的时间不同 C登记总账的依据不同 D适用的范围不同

11、科目汇总表账务处理程序的优点是( )

A详细反映经济业务的发生情况 B可以做到试算平衡 C便于了解账户间的对应关系 D便于查对账目

二、多选题:

1、我国账务处理程序包括( )

A会计核算形式 B记账凭证账务处理程序 C科目汇总表账务处理程序 D汇总记账凭证账务处理程序

3、记账凭证账务处理程序适用于( )

A规模较小,业务量较少的单位

B规模较小,业务量较多的单位

C规模较大,业务量较少的单位

D规模较大,业务量较多的单位

4、科目汇总表账务处理程序适用于( )

A规模较小,业务量较少的单位

B规模较小,业务量较多的单位

C规模较大,业务量较少的单位

账务处理程序概述PPT课件

知识点精讲

账务处理程序的种类 (多选题)在我国,常用的账务处理程序主要有( ) A. 记账凭证账务处理程序 B. 汇总记账凭证账务处理程序 C. 原始凭证账务处理程序 D. 科目汇总表账务处理程序 E. 收款凭证账务处理程序 【答案】ABD 【解析】在我国,常用的账务处理程序有:记账凭证账务处理程序;汇总记账凭证账务处 理程序;科目汇总表账务处理程序。

会计基础

第八章 账务处理程序

考纲要求

1.了解账务处理程序的概念。 2.掌握记账凭证核算程序的特点、账务处理程序、适用范围。 3.理解科目汇总表核算程序的特点及适用范围。

账务处理程序概述

第八章

知识准备

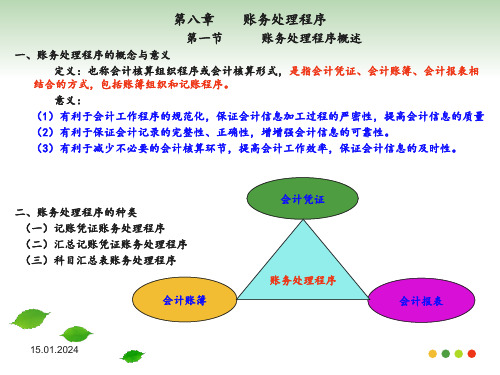

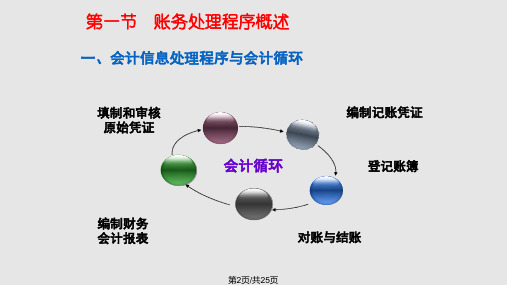

一、 账务处理程序的概念与意义 (一)账务处理程序的概念 账务处理程序,又称会计核算组织形式或会计核算程序,是指会计凭证、会计账簿、财务 报表相结合的方式,包括账簿组织和记账程序。账簿组织是指会计凭证和会计账簿的种类、格 式,会计凭证与账簿之间的相互关系;记账程序是指由填制、审核原始凭证到填制、审核记账 凭证,登记日记账、明细分类账和总分类账,编制财务报表的工作程序和方法等。 (二)科学、合理地选择账务处理程序的意义 (1)有利于规范会计工作,保证会计信息加工过程的严密性,提高会计信息质量。 (2)有利于保证会计记录的完整性和正确性,增强会计信息的可靠性。 (3)有利于减少不必要的会计核算环节,提高会计工作效率,保证会计信息的及时性。

知识准备

账务处理程序的种类 企业常用的账务处理程序主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科 目汇总表账务处理程序等。它们之间的主要区别为登记总分类账的依据和方法不同。

知识点精讲

账务处理程序的概念与意义 (多选题)账务处理程序也叫会计核算程序,它是指 相结合的方式。( ) A. 会计凭证 B. 会计账簿 C. 会计报表 D. 会计科目 E. 会计账户 【答案】ABC 【解析】账务处理程序,又称会计核算组织程序或会计核算形式,是指会计凭证、会计账 簿、财务报表相结合的方式,包括账簿组织和属于科学、合理地选择适用于本单位的账务处理程序的意义的有( ) A. 有利于会计工作程序的规范化 B. 有利于增强会计信息可靠性 C. 有利于提高会计信息的质量 D. 有利于保证会计信息的及时性 E. 有利于提高会计工作效率 【答案】ABCDE 【解析】科学、合理地选择账务处理程序的意义:有利于规范会计工作,保证会计信息加 工过程的严密性,提高会计信息质量;有利于保证会计记录的完整性和正确性,增强会计信息 的可靠性;有利于减少不必要的会计核算环节,提高会计工作效率,保证会计信息的及时性。

《账务处理程序》PPT课件

1. XXX 5. XXX 7. XXX

6. yyy 8. yyy 9. yyy

AAAA

BBBB

任务底稿 管理费用

1. XXX 5. XXX 7. XXX

6. yyy 8. yyy 9. yyy

MMM

NNN

科目汇总表账务处置程序

凭证设置: 收款凭证、付款凭证、转账凭证、科目汇总表 账簿设置:同前 登记特点:普通要求编制 “科目汇总表任务底稿〞,利 用“T字帐〞协助汇总数据。 根据科目汇总表登记总分类账;简化了总账登记任务;试 算平衡程序能保证正确性;无法反映对应关系;不利于查 账。 适用情况:适用于大中型企业

答案:BD

2、为便于填制汇总转账凭证,平常 填制转账凭证时,应尽能够使账户的 对应关系坚持〔 〕

A、一借一贷 B、一贷多借 C、一借多贷 D、多借多贷

答案:AB

四、科目汇总表账务处置程序

科目汇总表账务处置程序

原始凭证

①

原始凭证 汇总表

收款凭证 付款凭证 转账凭证

② 现 金日

⑥

记

银行存款 账

单项选择题

1、直接根据记账凭证逐笔登记总分类账 的账务处置程序是( )。

A、记账凭证账务处置程序 B、汇总记账凭证账务处置程序 C、科目汇总表账务处置程序 D、日记总账账务处置程序

答案:A

2、以下属于记账凭证账务处置 程序优点的是( )。

A、总分类账反映较详细 B、减轻了登记总分类账的任务量 C、有利于会计核算的日常分工 D、便于核对账目和进展试算平衡

科目 汇总表

科目汇总表

简化总帐试算平衡 规模大,

无对应关系

业务量多

单项选择题:

1、在各种不同账务处置程序中,不能作为登 记总账根据的是( )。

第八章 账务处理程序 《基础会计学》PPT课件

• 多栏式日记账账务处理程序对记账凭证的设置,与 记账凭证账务处理程序相类似,需要设置收款凭证、 付款凭证和转账凭证。如果转账业务较多,可以另 设科目汇总表,对转账凭证进行汇总,以科目汇总 表作为将转账业务记入总分类账的依据。

• 二、多栏式日记账账务处理程序的核算步骤 • 1.根据原始凭证或原始凭证汇总表,编制记账凭证(包括收款凭证、

• 科目汇总表账务处理程序,手续简便,大 大减少了登记总分类账的工作量,同时还 可通过科目汇总表起到试算平衡的作用, 便于及时发现问题,采取措施,保证总账 登记的准确性。但从科目汇总表和总账中 看不出账户的对应关系,因而不便于分析 经济业务的来龙去脉,不便于查对账目。 这种账务处理程序一般适用于经济业务量 较多的大中型企业。

• 三、科目汇总表账务处理程序的核算步骤 • 科目汇总表账务处理程序的核算步骤是: • 1.根据原始凭证或原始凭证汇总表,编制记账凭证(包括收

款凭证、付款凭证和转账凭证)。 • 2.根据收款凭证、付款凭证逐日逐笔登记现金日记账和银行

存款日记账。

• 3.根据记账凭证、原始凭证或原始凭证汇总表逐笔登记各种 明细分类账。

• 一、科目汇总表账务处理程序的特点

• 科目汇总表账务处理程序的主要特点是: 根据所有记账凭证定期编制科目汇总表, 再根据科目汇总表登记总分类账。

• 正因为这种账务处理程序的核心是编制科 目汇总表,所以称之为科目汇总表账务处 理程序。科目汇总表的实质是记账凭证汇 总表,因而又称之为记账凭证汇总表账务 处理程序。

第二节 记账凭证账务处理程序

• 一、记账凭证账务处理程序的特点 • 记账凭证账务处理程序的主要特点是直接根据各种记账凭证逐笔登记总分类

账。

• 二、记账凭证账务处理程序的核算步骤 • • 记账凭证账务处理程序的核算步骤是: • 1.根据原始凭证或原始凭证汇总表,编制记账凭证(包括收款凭证、付款பைடு நூலகம்

• 二、多栏式日记账账务处理程序的核算步骤 • 1.根据原始凭证或原始凭证汇总表,编制记账凭证(包括收款凭证、

• 科目汇总表账务处理程序,手续简便,大 大减少了登记总分类账的工作量,同时还 可通过科目汇总表起到试算平衡的作用, 便于及时发现问题,采取措施,保证总账 登记的准确性。但从科目汇总表和总账中 看不出账户的对应关系,因而不便于分析 经济业务的来龙去脉,不便于查对账目。 这种账务处理程序一般适用于经济业务量 较多的大中型企业。

• 三、科目汇总表账务处理程序的核算步骤 • 科目汇总表账务处理程序的核算步骤是: • 1.根据原始凭证或原始凭证汇总表,编制记账凭证(包括收

款凭证、付款凭证和转账凭证)。 • 2.根据收款凭证、付款凭证逐日逐笔登记现金日记账和银行

存款日记账。

• 3.根据记账凭证、原始凭证或原始凭证汇总表逐笔登记各种 明细分类账。

• 一、科目汇总表账务处理程序的特点

• 科目汇总表账务处理程序的主要特点是: 根据所有记账凭证定期编制科目汇总表, 再根据科目汇总表登记总分类账。

• 正因为这种账务处理程序的核心是编制科 目汇总表,所以称之为科目汇总表账务处 理程序。科目汇总表的实质是记账凭证汇 总表,因而又称之为记账凭证汇总表账务 处理程序。

第二节 记账凭证账务处理程序

• 一、记账凭证账务处理程序的特点 • 记账凭证账务处理程序的主要特点是直接根据各种记账凭证逐笔登记总分类

账。

• 二、记账凭证账务处理程序的核算步骤 • • 记账凭证账务处理程序的核算步骤是: • 1.根据原始凭证或原始凭证汇总表,编制记账凭证(包括收款凭证、付款பைடு நூலகம்

账务处理程序(课件)

分类

库存现金汇总付款凭证 银行存款汇总付款凭证

库存现金汇总付款凭证:

汇总本期的库存现金的贷方发生额

银行存款汇总付款凭证:

汇总本期的银行存款的贷方发生额

汇总付款凭证的编号:

汇付字第×号

汇现付字第×号 汇银付字第×号

记账凭证的要求:

记账凭证要采用专用付款凭证,不要使 用通用记账凭证。

付款业务分录分成一借一贷或一贷多 借的分录,不然不便于汇总。

(1)制单人员:根据原始凭证或原始凭证汇总表填制通用 日记账; (2)出纳:根据通用日记账逐笔登记银行存款和现金日记 账;(3)明细账会计人员:根据通用日记账及原始凭证或 原始凭证汇总表逐笔登记明细账; (4)总账会计人员:根据通用日记账逐笔登记总账; (5)稽核人员:月末,将日记账和明细账的余额与有关总 账的余额相核对; (6)编报人员:月末,根据核对无误的总账和明细账的资 料编制会计报表。

缺点:1)登记工作量大,登记总账的工作量几乎与 登记明细账的工作量相当,有重复劳动之嫌.

2)总账一般采用订本式,无法准确预留每 一科目的总账页数,登记工作背动。

3.适用范围

适用于:规模较小,经济业务量较少、凭证 编制数量不多的企业。

☞提示 虽然明细账和总账的登记笔数一模一样,但 是不能把明细账数据直接抄到总账。如此处理,则明 细账错误,总账也跟着错误,导致无法账账核对。另 外,也不能让一个人全部承担明细账和总账的登记工 作,一个人重复做相同的事,容易发生错误。

汇总记账凭证账务处理程序流程图 如

动画示意图:

出纳

银库 行存 存现 款金 日记账

原始凭 证或原

收 付转 款 款账 凭 凭凭

总账会计

对 账

制单 始 凭 证

账务处理程序PPT课件

账簿

账格式采用

三栏式

日记账 总账 明细账

总账的账页格式 必须增设“对应 账户”栏

其格式可用数量 金额式、三栏式

和多栏式

三、汇总记账凭证处理程序的特点

定期将所有记账凭证分类汇总,编制汇总记账凭证, 然后根据汇总记账凭证登记总分类账。

四、汇总记账凭证的编制方法

汇总时间根据业务量的多 少而定,可每日汇总,定 期汇总不得超过10天

五、科目汇总表账务处理程序流程图

原始 凭证

①

②

现金、银行

存款日记账

收付转 款款账

科目 汇总表

⑥

记账 凭证

④

⑤

总账

汇总 原始凭证

⑥ ③

明细账

⑦ 报表

科目汇总表账务处理程序流程图说明: 1、根据原始凭证和汇总原始凭证,编制记账凭证。 2、根据收付款凭证,逐笔登记现金和银行存款日记账。 3、根据原始凭证和汇总原始凭证及记账凭证登记明细。 4、根据一定时期内的全部记账凭证,汇总编制科目汇总表。 5、根据定期编制的科目汇总表,登记总分类账。 6、月终,将现金及银行存款日记账的余额,以及各种明细分类账户 余额合计数,分别与总账中有关科目的余额核对相符。 7、月终,根据核对无误的总分类账和明细分类账的记录,编制会计 报表。

一、科目汇总表账务处理程序的概念

根据记账凭证定期编制科目汇总表,并据以登记总分类账的一种 会计核算形式。

定期 编制

登记

二、记账凭证和账簿的设置

记账凭证

收款凭证 付款凭证 转账凭证

科目汇 总表

另设“科 目汇总表”

账簿

日记账 总账 明细账

日记账和总 账格式采用

三栏式

其格式可用数量 金额式、三栏式

账务处理程序课件.pptx

对于规模大、业务量大、凭证数量多的大中 型企业,直接根据记账凭证逐笔登记总分类 账,工作量大且效率低。

适用

适用于规模小、业务量较少、记账凭证数量 不多的企业。

第8页/共25页

第三节 科目汇总表账务处理程序

一、科目汇总表账务处理程序的特点及凭证账簿组织

特点

定期根据记账凭证编制科目汇总表,然后再根据 科目汇总表汇总登记总分类账。

第二节 记账凭证账务处理程序

二、记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

① 收付转

④

款款账

记账凭证

③

⑤

总分类帐 ⑤

明细分类账

会 ⑥计

报 表

第7页/共25页

第二节 记账凭证账务处理程序

优点 缺点

➢能够比较详细地反映经济业务发生的来龙去 脉,便于查账 ➢记账程序简洁明了,易于理解,便于操作。

登记在”应交税费” 总账的贷方

第18页/共25页

三、汇总记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

收付转

收付转

⑥

① 款 款 账 ④ 款款账 ⑤

凭凭凭

汇总记账

总账

证证证

凭证

⑥

⑦

会 计

报

③

表

明细分类账

第19页/共25页

第四节 汇总记账凭证账务处理程序

四、总账的格式及登记方法

凭证及 账簿组

织

记账凭证: ➢一般采用收款凭证、付款凭证和转账凭证 三种格式

账簿: ➢总账:普通三栏式 ➢其他:与记账凭证账务处理程序相同

适用

适用于规模小、业务量较少、记账凭证数量 不多的企业。

第8页/共25页

第三节 科目汇总表账务处理程序

一、科目汇总表账务处理程序的特点及凭证账簿组织

特点

定期根据记账凭证编制科目汇总表,然后再根据 科目汇总表汇总登记总分类账。

第二节 记账凭证账务处理程序

二、记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

① 收付转

④

款款账

记账凭证

③

⑤

总分类帐 ⑤

明细分类账

会 ⑥计

报 表

第7页/共25页

第二节 记账凭证账务处理程序

优点 缺点

➢能够比较详细地反映经济业务发生的来龙去 脉,便于查账 ➢记账程序简洁明了,易于理解,便于操作。

登记在”应交税费” 总账的贷方

第18页/共25页

三、汇总记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

收付转

收付转

⑥

① 款 款 账 ④ 款款账 ⑤

凭凭凭

汇总记账

总账

证证证

凭证

⑥

⑦

会 计

报

③

表

明细分类账

第19页/共25页

第四节 汇总记账凭证账务处理程序

四、总账的格式及登记方法

凭证及 账簿组

织

记账凭证: ➢一般采用收款凭证、付款凭证和转账凭证 三种格式

账簿: ➢总账:普通三栏式 ➢其他:与记账凭证账务处理程序相同

新编会计学原理之账务处理程序35页PPT

按总分类账上科目排列定期(一般不超过十天)汇 总每一账户的借方发生额和贷方发生额,登记总分类账 加以试算平衡,格式见表8-5、8-6。

表8-5

会计科目

科目汇总表

200×年10月1日至10日

总账页数

本期发生额

借方

贷方

科汇第×号

记账凭证起止 号数

无形资产 在途物资 原材料 生产成本 银行存款 应收账款 应付账款 主营业务收入

•

2、

。02:37:5702:37:5702:377/25/2024 2:37:57 AM

每天只看目标,别老想障碍

•

3、

。24.7.2502:37:5702:37Jul-2425-Jul-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。02:37:5702:37:5702:37Thursday, July 25, 2024

借方

贷方

贷或借

余额

借

200 000.00

22500.00

借

199500.00

31

本月发生额及余 额

×

×

×

三、科目汇总表程序的账务处理步骤

说明见教材。

第五节 多栏式日记账账务处理程序

一、多栏式日记账账务处理程序的特点和核算要求

(一)多栏式日记账账务处理程序的特点 是设置多栏式现金日记账和银行存款日记账,据以登记总分 类账。

(二)日记总账账务处理程序的账簿凭证设置

基本与前面几种核算相同,不同的是增加一本日记总账, 将所有会计科目集中在一张账页上,日记总账格式见表

8-10。

表8-10

日 记 总 账(简表)

二、日记总账核算程序的步骤

三、日记总账账务处理程序的优缺点和适用范围

表8-5

会计科目

科目汇总表

200×年10月1日至10日

总账页数

本期发生额

借方

贷方

科汇第×号

记账凭证起止 号数

无形资产 在途物资 原材料 生产成本 银行存款 应收账款 应付账款 主营业务收入

•

2、

。02:37:5702:37:5702:377/25/2024 2:37:57 AM

每天只看目标,别老想障碍

•

3、

。24.7.2502:37:5702:37Jul-2425-Jul-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。02:37:5702:37:5702:37Thursday, July 25, 2024

借方

贷方

贷或借

余额

借

200 000.00

22500.00

借

199500.00

31

本月发生额及余 额

×

×

×

三、科目汇总表程序的账务处理步骤

说明见教材。

第五节 多栏式日记账账务处理程序

一、多栏式日记账账务处理程序的特点和核算要求

(一)多栏式日记账账务处理程序的特点 是设置多栏式现金日记账和银行存款日记账,据以登记总分 类账。

(二)日记总账账务处理程序的账簿凭证设置

基本与前面几种核算相同,不同的是增加一本日记总账, 将所有会计科目集中在一张账页上,日记总账格式见表

8-10。

表8-10

日 记 总 账(简表)

二、日记总账核算程序的步骤

三、日记总账账务处理程序的优缺点和适用范围

账务处理程序PPT课件

总计

记账凭证汇总表

2008 年 12 月31日

0 654000 70047.82 724047.82 309914

68730 378644 654000 309914 43264.8

1600 98743 1107521.8 4045303.82

凭证 35 张

20047.82 654000

200478.2 874526.02

第八章 账务处理程序

第一节 会计核算概述 第二节 记账凭证账务处理程序 第三节 科目汇总表账务处理程序

1

第一节 帐务处理程序概述

帐务处理程序也称会计核算程序、记账程 序和会计核算形式,是指会计凭证、会计 账簿、会计报表相互结合的方式。

账务处理基本模式

会计凭证

账

(过账过程)

账户 账簿

4040

355680

4000

71075

45630

63180

190000

405680

414295 9

24000 54000 1243 2797

82040

原材料

82040 82040

10

11

科目名称

现金 银行存款 交易性金融资产 应收账款 其他应收款 在途物资 原材料 库存商品 待摊费用 固定资产 累计折旧

总分类账

7会 计

6

报

3

表 明细分类账

6

24000 54000 404来自 82040在途物资24000

54000

4040 82040

7

4080 2000 9180

应交税费

581.2 6630

22471.2

51680 59500

记账凭证汇总表

2008 年 12 月31日

0 654000 70047.82 724047.82 309914

68730 378644 654000 309914 43264.8

1600 98743 1107521.8 4045303.82

凭证 35 张

20047.82 654000

200478.2 874526.02

第八章 账务处理程序

第一节 会计核算概述 第二节 记账凭证账务处理程序 第三节 科目汇总表账务处理程序

1

第一节 帐务处理程序概述

帐务处理程序也称会计核算程序、记账程 序和会计核算形式,是指会计凭证、会计 账簿、会计报表相互结合的方式。

账务处理基本模式

会计凭证

账

(过账过程)

账户 账簿

4040

355680

4000

71075

45630

63180

190000

405680

414295 9

24000 54000 1243 2797

82040

原材料

82040 82040

10

11

科目名称

现金 银行存款 交易性金融资产 应收账款 其他应收款 在途物资 原材料 库存商品 待摊费用 固定资产 累计折旧

总分类账

7会 计

6

报

3

表 明细分类账

6

24000 54000 404来自 82040在途物资24000

54000

4040 82040

7

4080 2000 9180

应交税费

581.2 6630

22471.2

51680 59500

7账务处理程序-PPT课件

登记总分类账。

7、月终,将现金及银行存款日记账的余额,以及各

种明细分类账户余额合计数,分别与总账中有目的余 额核对相符。

8、月终,根据核对无误的总分类账和明细分类账的

记录,编制会计报表。

五、科目汇总表账务处理程序流程图

原始凭证

③ ⑦

①

② ⑤ ⑥ ⑦ ④

⑧

科目汇总表按总账顺序Fra bibliotek排列会计科目 库存现金 银行存款 应收账款 其他应收款 … … 合计

会计主管: 记账:

按“科汇字”编 号

科目汇总表

年 月 日至 年 月 日 科汇字第 贷方金额 号 本期发生额 借方金额

复核:

制证:

相等

科目汇总表的编制方法

根据一定时期(一月或旬)内的全部记账凭证,按相同科 目计算借方发生额和贷方发生额合计。每期一张,表内科 目的顺序与总分类账一致。 库存现金

(1) (13) 80 (2) 813

会计科目 库存现金 银行存款 应收账款 其他应收款 … … 合计

科目汇总表

2009年12月1日至2009年12月10日 本期发生额 借方金额 贷方金额 科汇字第1号

85000 (9) 85000 85080 85813

85080

85813

根据科目汇总表登记总账

库存现金

科目汇总表

2019年12月1日至2019年12月31日

单位:元

会计主管:

审核:

制表:

2、根据原始凭证和汇总原始凭证,编

制记账凭证。

原始凭证

3、根据记账凭证,逐笔登记现金和银行

存款日记账。(出纳完成)

4、根据原始凭证和汇总原始凭证和记

账凭证,登记各类明细账。

第九章 账务处理程序新 《新编基础会计学》 PPT课件

余额,以及各种明细分类账的余额合计数,分别 与日记总账中相关账户的余额核对相符;

❖ ⑥月末,根据核对无误的日记总账和明细分 类账的相关资料,编制财务报表。

❖ 四、日记总账账务处理程序的优缺点及适用范围

❖ 第六节 电算化账务处理程序

❖ 一、电算化账务处理程序的概念和特点

❖ (一) 电算化会计的概念 ❖ (二)电算化会计信息系统的构成 ❖ (三) 电算化账务处理程序的特点 ❖ 二、电算化账务处理程序的内容 ❖ 三、电算化账务处理程序的优缺点及适用范

❖ ④根据记账凭证定期编制各种汇总记账凭证 ;

⑤月末,根据编制的汇总记账凭证登记总分类账;

⑥月末,将现金日记账、银行存款日记账的余额, 以及各种明细分类账的余额合计数,分别与总分 类账中相关账户的余额核对相符;

⑦月末,根据核对无误的总分类账和明细分类账的 相关资料,编制财务报表。

四、汇总记账凭证账务处理程序的优缺点及适用范 围

Company Logo

二、科目汇总表账务处理程序的基本步骤

该种账务处理程序的基本步骤如下: ①根据原始凭证或原始凭证汇总表按不同的

经济业务类型分别填制收款凭证、付款凭证和转 账凭证;

②根据现金收、付款凭证逐笔序时登记现金 日记账;根据银行存款收、付款凭证及其所附的 银行结算凭证逐笔序时登记银行存款日记账;

❖ 二、汇总记账凭证及其编制方法

❖ 三、汇总记账凭证账务处理程序的基本步骤

❖ 汇总记账凭证账务处理程序的基本内容如下:

❖ ①根据原始凭证或原始凭证汇总表填制记账 凭证;

❖ ②根据收款凭证和付款凭证逐笔登记现金日 记账和银行存款日记账;

❖ ③根据原始凭证、原始凭证汇总表或记账凭 证登记各种明细分类账;

❖ 二、日记总账的填制方法

❖ ⑥月末,根据核对无误的日记总账和明细分 类账的相关资料,编制财务报表。

❖ 四、日记总账账务处理程序的优缺点及适用范围

❖ 第六节 电算化账务处理程序

❖ 一、电算化账务处理程序的概念和特点

❖ (一) 电算化会计的概念 ❖ (二)电算化会计信息系统的构成 ❖ (三) 电算化账务处理程序的特点 ❖ 二、电算化账务处理程序的内容 ❖ 三、电算化账务处理程序的优缺点及适用范

❖ ④根据记账凭证定期编制各种汇总记账凭证 ;

⑤月末,根据编制的汇总记账凭证登记总分类账;

⑥月末,将现金日记账、银行存款日记账的余额, 以及各种明细分类账的余额合计数,分别与总分 类账中相关账户的余额核对相符;

⑦月末,根据核对无误的总分类账和明细分类账的 相关资料,编制财务报表。

四、汇总记账凭证账务处理程序的优缺点及适用范 围

Company Logo

二、科目汇总表账务处理程序的基本步骤

该种账务处理程序的基本步骤如下: ①根据原始凭证或原始凭证汇总表按不同的

经济业务类型分别填制收款凭证、付款凭证和转 账凭证;

②根据现金收、付款凭证逐笔序时登记现金 日记账;根据银行存款收、付款凭证及其所附的 银行结算凭证逐笔序时登记银行存款日记账;

❖ 二、汇总记账凭证及其编制方法

❖ 三、汇总记账凭证账务处理程序的基本步骤

❖ 汇总记账凭证账务处理程序的基本内容如下:

❖ ①根据原始凭证或原始凭证汇总表填制记账 凭证;

❖ ②根据收款凭证和付款凭证逐笔登记现金日 记账和银行存款日记账;

❖ ③根据原始凭证、原始凭证汇总表或记账凭 证登记各种明细分类账;

❖ 二、日记总账的填制方法

第七章-账务处理程序ppt课件

第七章 账务处理程序ppt课件

第三节

汇总记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、汇总记账凭证账务处理程序的特点

汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭 证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭 证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

目录

CONTENTS

1 第一节 账务处理程序概述 2 第二节 记账凭证账务处理程序 3 第三节 汇总记账凭证账务处理程序 4 第四节 科目汇总表账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

学习目标

1.了解账务处理程序的概念和类型。 2.熟悉会计账务处理的一般程序。 3.掌握记账凭证账务处理程序和科目汇总表账务处理程序。

在汇总记账凭证账务处理程序下,记账凭证除要分别设置收款凭证、付 款凭证和转账凭证外,还要分别设置汇总收款凭证、汇总付款凭证和汇总转 账凭证。

第七章 账务处理程序ppt课件

第七章 账务处理程序

二、汇总记账凭证的编制方法

汇总记账凭证是按每个科目设置,并按科目一方(借方或贷方)的对应 科目进行汇总。

1.汇总收款凭证的编制

二、账务处理程序的类型

常用的账务处理程序主要有记账凭证账务处理程序、科目汇总表账务处 理程序和汇总记账凭证账务处理程序等。

第七章 账务处理程序ppt课件

第二节

记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、记账凭证账务处理程序的特点

记账凭证账务处理程序的主要特点是直接根据记账凭证逐笔登记总分类 账,它是各种会计核算程序中最基本的一种核算程序,其他账务处理程序都 是在这种核算程序基础上发展而成的。

第三节

汇总记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、汇总记账凭证账务处理程序的特点

汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭 证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭 证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

目录

CONTENTS

1 第一节 账务处理程序概述 2 第二节 记账凭证账务处理程序 3 第三节 汇总记账凭证账务处理程序 4 第四节 科目汇总表账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

学习目标

1.了解账务处理程序的概念和类型。 2.熟悉会计账务处理的一般程序。 3.掌握记账凭证账务处理程序和科目汇总表账务处理程序。

在汇总记账凭证账务处理程序下,记账凭证除要分别设置收款凭证、付 款凭证和转账凭证外,还要分别设置汇总收款凭证、汇总付款凭证和汇总转 账凭证。

第七章 账务处理程序ppt课件

第七章 账务处理程序

二、汇总记账凭证的编制方法

汇总记账凭证是按每个科目设置,并按科目一方(借方或贷方)的对应 科目进行汇总。

1.汇总收款凭证的编制

二、账务处理程序的类型

常用的账务处理程序主要有记账凭证账务处理程序、科目汇总表账务处 理程序和汇总记账凭证账务处理程序等。

第七章 账务处理程序ppt课件

第二节

记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、记账凭证账务处理程序的特点

记账凭证账务处理程序的主要特点是直接根据记账凭证逐笔登记总分类 账,它是各种会计核算程序中最基本的一种核算程序,其他账务处理程序都 是在这种核算程序基础上发展而成的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

存款日记账;

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种

明细分类账;

5.根据记账凭证逐笔登记总分类账;

6.期末,库存现金日记账、银行存款日记账和明细分类

账的余额同有关总分类账的余额核对相符;

7.期末,根据总分类账和明细分类账的记录记账凭证账务处理程序的特点、优缺点及适用 范围的编制方法

按贷方科目设置

汇总付款凭证

贷方科目:银行存款

金

额

总账页数

借方科目

1 - 10日凭证 11-20日凭证 21-30日凭证 合计 借方 贷方 1号-6号 7号-9号 10号-14号

应付账款 固定资产 现金 应交税金

11 500 53 200

3 000 4 000

2 500

6 000 20 000 月 记

根据记账凭证定期编制汇总记账凭证,并据以登记总分类账 的一种会计核算形式。

定期 编制

登记

12

二、记账凭证和账簿的设置

记账凭证

收款凭证 付款凭证 转账凭证

汇总记账凭证

汇总收款凭证 汇总付款凭证 汇总转账凭证

另增设“汇总 记账凭证”

日记账和总

账簿

账格式采用

三栏式

日记账 总账 明细账

总账的账页格式 必须增设“对应 账户”栏

银付3—借:固定资产 50 000 贷:银行存款 50 000

银付4—借:现金

现收3—借:现金

300

贷:其他业务收入 300

现收5—借:现金

200

贷:应收账款

200

现收2—借:现金

2 000

贷:其他业务收入 2 000

现收4—借:现金

30

贷:其他应收款

30

现收6—借:现金

400

贷:其他业务收入 400

15

2.汇总付款凭证的编制方法

★ 基本方法:按贷方科目(现金、银行存款)设置,按它们 相应的借方科目定期(按旬等)汇总,计算出每一个借方科目 合计数,填入汇总付款凭证中。

特点: 是最基本的账务处理程序,直接根据各种记账 凭证逐笔登记总分类账。

优点:简单明了,易于理解,总分类账可以详细地反 映经济业务的发生情况。

缺点: 登记总分类账的工作量较大。

适用范围:只适用于一些规模较小,经济业务较少的 单位。

11

第二节 汇总记账凭证账务处理程序

一、汇总记账凭证账务处理程序的概念

14

1.汇总收款凭证的编制方法

★基本方法:按借方科目(现金、银行存款)设置,按它们 相应的贷方科目定期(按旬等)汇总,计算出每一个贷方 科目合计数,填入汇总收款凭证中。

按借方科目设置

汇总收款凭证

借方科目:现 金

金

额

贷方科目

1 - 10日凭证 11-20日凭证 21-30日凭证

1号-6号 7号-10号 11号-15号

4

账务处理程序 基本模式图

日记账

经济业务

取得 原原始始凭凭证证

编制 记记账账凭凭证证

编制 发发生生额额和和余余额额对对照照表表

编制

会会计计报报表表

分类账

5

四、账务处理程序的种类 账账务务处处理理程程序序的的种种类类

记账凭证账 务处理程序

科目汇总表账 汇总记账凭证 务处理程序 账务处理程序

日记总账账 务处理程序

6

第一节 记账凭证账务处理程序

一、记账凭证账务处理程序的概念

根据记账凭证,直接逐笔登记总分类账的一种账务处理程序。

直接登记

7

二、记账凭证和账簿的设置

记账凭证

账簿

收款凭证 付款凭证 转账凭证

日记账 总账

明细账

日记账和总 账格式采用

三栏式

其格式可用数量金 额式、三栏式和多

栏式

8

三、记账凭证账务处理程序流程图

汇总付款凭证的编制:将需要进行汇总的收款凭证(包括现收和银 收),按其对应的贷方科目进行归类,计算出每一个贷方科目发生额合计 数,填入汇总收款凭证中。一般5天或10天 汇总一次,月终,根据计算 出每个贷方发生额合计数,登记总分类账。

汇总转账凭证的编制:将需要进行汇总的收款凭证(包括现收和银 收),按其对应的贷方科目进行归类,计算出每一个贷方科目发生额合计 数,填入汇总收款凭证中。一般5天或10天 汇总一次,月终,根据计算 出每个贷方发生额合计数,登记总分类账。

合计

其他应收款 其他业务收入 应收账款

合计

180 2 700

200 3 080

320

400

按贷方科目汇总

320

400

900 2 700

200 3 800

总账页数

借方 贷方

月记 终入 合总 计账

例:某企业某月1—10日发生如下现金收款业务,收款凭证上的分录为:

现收1—借:现金

150

贷:其他应收款 150

其格式可用数量

金额式、三栏式

和多栏式

13

三、汇总记账凭证的编制方法

汇总收款凭证的编制:将需要进行汇总的收款凭证(包括现收和银收), 按其对应的贷方科目进行归类,计算出每一个贷方科目发生额合计数,填 入汇总收款凭证中。一般5天或10天 汇总一次,月终,根据计算出每个 贷方发生额合计数,登记总分类账。

会计基础

1

第七章 会计账务处理程序

1 第一节 记账凭证账务处理程序 2 第二节 汇总记账凭证账务处理程序 3 第三节 科目汇总表账务处理程序

2

账务处理程序概述

一、账务处理程序的概念

账务处理程序是指在会计循环中,会计主体采用的会计凭证、会计 账簿、会计报表的种类和格式与记账程序有机结合的方法和步骤。

按借方科目汇总

53 200 终 入

3 000 合 总

4 000 计 账

合计

71 700

2 500

6 000 80 200

例:某企业某月1—10日发生如下现金收款业务,收款凭证上的分录为:

银付1—借:应付账款 1 500 贷:银行存款 1 500

银付2—借:应交税金 1 000 贷:银行存款 1 000

会计凭证

会计账簿

会计报表

3

二、账务处理程序的基本模式

基本模式步骤: 1.根据经济业务取得或填制原始凭证; 2.根据原始凭证编制记账凭证; 3.根据收款凭证、付款凭证登记现金和银行存款日记账; 4.根据记账凭证按经济业务所涉及的会计账户登记分类账(总分 类和明细分类); 5.根据分类账和日记账编制发生额和余额对照表,进行账项的试 算; 6.编制会计报表。

原始 凭证

② ①

汇总 原始凭证

③

现金、银行

存款日记账

收 付 转转 款 款 账账

⑥

记记 账账 凭凭 证证

⑤

⑦

总账

报

表

⑥

④

明细账

9

记账凭证账务处理程序流程图说明:

1.根据原始凭证编制汇总原始凭证;

2.根据原始凭证或原始凭证汇总表编制收款凭证、付款

凭证和转账凭证(也可采用通用的记账凭证);

3.根据收款凭证、付款凭证逐笔登记现金日记账和银行