临商银行2012年年报

临商银行_2006_年报

临沂市商业银行股份有限公司2006年年度报告一、基本情况简介临沂市商业银行(以下简称“本行”)下辖66家支行,1个营业部,共有员工1161名,注册资本7.445亿元。

本行实行“一级法人,两级管理”体制,组织结构按照《公司法》、《商业银行法》等法规和监管部门的要求进行设置。

股东大会是本行最高的权力机构,所有股东通过股东大会行使股东权利,下设董事会和监事会,实行董事会领导下的行长负责制。

(一)基本情况1、法定中文全称为:临沂市商业银行股份有限公司,中文简称:临沂市商业银行。

英文全称为:LINYI CITY COMMERCIAL BANK Co.,Ltd,简称:LINYI CITY COMMERCIAL BANK(LYCCB)。

2、法定代表人:王傢玉。

3、注册地址:临沂市沂蒙路336号,邮政编码:276004。

4、年度报告备置地点:临沂市商业银行总部(临沂市沂蒙路336号)董事会办公室及各营业网点。

(二)经营范围人民币业务:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;从事同业拆借;提供担保;代理收付款项及代理保险业务;提供保管箱服务;办理地方财政周转使用资金的委托存、贷款业务;经中国银行业监督管理部门批准的其他业务。

(三)主要经营情况截止2006年12月31日,资产总额达到134亿元,各项存款余额107亿元,各项贷款余额92.5亿元,不良贷款比例为4.49%,实现利润总额1.95亿元,所有者权益为10亿元。

二、公司治理结构(一)公司治理情况本行自成立以来,一直致力于公司治理结构的完善,根据《公司法》、《商业银行法》、《股份制商业银行公司治理指引》及《股份制商业银行独立董事和外部监事制度指引》等有关规定,不断健全完善股东大会、董事会、监事会和经营管理层相互制约的法人治理框架,充分发挥“三会一层”的职能作用,形成了较为完善的公司治理结构。

城商行发展2012年总结与2013年展望

作者: 张吉光

作者机构: 上海银行,上海200072

出版物刊名: 内蒙古金融研究

页码: 8-13页

年卷期: 2013年 第5期

主题词: 展望 经济金融形势 盈利增长 竞争环境 2009年 国内银行业 债务危机 金融危机

摘要:2012年,受金融危机和债务危机影响,世界经济整体放缓,美国经济低速增长,欧洲经济深陷衰退泥潭,主要经济体需求疲软,全球贸易增长下降,保护主义盛行;中国经济增速也明显下滑,至第三季度达到2009年以来的最低增速。

受此影响,国内银行业无论是规模,还是盈利增长均明显放缓。

相较而言,城商行虽实现相对较快的发展速度,但风险上升势头明显,盈利压力加大。

展望2013年,城商行面临的经济金融形势和竞争环境更为复杂,来自于转型、发展、风险、竞争等多方面的压力并存,城商行需要坚持并深化战略定位,做深做透,在产品、服务以及经营机制上实现突破,真正走一条差异化、特色化的发展道路。

一、2012年发展总结:总体态势良好,转型步伐加快。

2012年报

2012年度上海挂牌上市公司半年报简评一、事件:截至2012年9月12日,24家挂牌公司2012年度半年报已全部披露。

2012年1-6月,24家挂牌公司合计实现营业收入45,810.27万元,平均每家挂牌公司实现营业收入1,908.76万元,同比增长45.18%;合计实现归属于公司普通股股东的净利润(以下简称“净利润”)4,472.98万元,平均每家挂牌公司实现净利润186.37万元,同比增长45.69%;平均毛利率为42.92%;平均资产负债率为26%;平均净资产收益率为5.3%;加权平均每股收益为0.08元/股。

市场数据总览 (截至2012.11.21)挂牌公司(家) 29总股本(万股) 75,866.85成交笔数(笔) 298成交股数(万股) 2,344.96成交金额(万元) 9,514.28日成交金额(万元) 50.082012年1-6月财报主要数据总览平均营业收入(万元) 1,908.76增长率( YoY%) 45.18平均净利润(万元) 186.37增长率( YoY%) 45.69平均毛利率(%) 42.92加权平均每股收益0.08元/股24家挂牌公司分属11个行业,其中营业收入同比增长超过100%的挂牌公司分别属于服务业、医药生物制品及塑料制造业。

二、分析要点:(一)营业收入分析2012年1-6月,24家挂牌公司合计实现营业收入45,810.27万元,平均每家挂牌公司实现营业收入1,908.76万元,其中19家挂牌公司营业收入规模超过500万元,12家挂牌公司营业收入规模超过1,000万元,2家挂牌公司营业收入规模超过5,000万元(见图1、图2)。

图1:挂牌公司2012年1-6月营业收入明细图2:挂牌公司2012年1-6月营业收入分布图24家挂牌公司营业收入同比增长45.18%,其中8家挂牌公司营业收入同比增长超过50%, 7家挂牌公司营业收入同比增长超过100%(见图3、图4)。

2012年报披露时间表

2012年报披露时间表上证股票2012年报披露时间表股票代码简称披露时间600000浦发银行2012-3-29600004白云机场2012-3-15600005武钢股份2012-4-26600006东风汽车2012-3-29600007中国国贸2012-3-24600008首创股份2012-4-20600009上海机场2012-2-29600010包钢股份2012-2-29600011华能国际2012-3-21600012皖通高速2012-3-28600015华夏银行2012-3-27600016民生银行2012-3-23600017日照港2012-4-21600018上港集团2012-3-28600019宝钢股份2012-4-5600020中原高速2012-4-10600021上海电力2012-3-29600022济南钢铁2012-3-17600026中海发展2012-3-16600027华电国际2012-3-29600028中国石化2012-3-26600029南方航空2012-3-29600030中信证券2012-3-30600031三一重工2012-3-29600033福建高速2012-4-21600035楚天高速2012-4-5600036招商银行2012-3-31600037歌华有线2012-4-14600038哈飞股份2012-3-28600039四川路桥2012-3-28600048保利地产2012-4-24600050中国联通2012-3-23600051宁波联合2012-3-27600052浙江广厦2012-4-14600053中江地产2012-4-17600054黄山旅游2012-4-26600055万东医疗2012-3-10600056中国医药2012-3-27600057象屿股份2012-3-23 600058五矿发展2012-3-31 600059古越龙山2012-3-28600060海信电器2012-4-10 600061中纺投资2012-4-23 600062双鹤药业2012-3-13 600063皖维高新2012-4-10 600064南京高科2012-4-6 600066宇通客车2012-3-27 600067冠城大通2012-3-15 600068葛洲坝2012-3-24 600069银鸽投资2012-3-29 600070浙江富润2012-4-6 600071凤凰光学2012-3-29 600072中船股份2012-4-17 600073上海梅林2012-3-15 600074*ST中达2012-4-27 600075新疆天业2012-3-27 600076ST华光2012-4-14 600077百科集团2012-4-20 600078澄星股份2012-3-29 600079人福医药2012-3-28 600080ST金花2012-4-13 600081东风科技2012-3-30 600082海泰发展2012-4-19 600083*ST博信2012-4-7 600084ST中葡2012-2-22 600085同仁堂2012-3-27 600086东方金钰2012-3-17 600087长航油运2012-4-12 600088中视传媒2012-4-20 600089特变电工2012-3-28 600090啤酒花2012-4-23 600091ST明科2012-4-28 600093禾嘉股份2012-3-26 600094ST华源2012-1-19 600095哈高科2012-4-27 600096云天化2012-3-27 600097开创国际2012-4-28 600098广州控股2012-4-20 600099林海股份2012-2-18 600100同方股份2012-4-11 600101明星电力2012-3-29 600102莱钢股份2012-3-17 600103青山纸业2012-4-10 600104上海汽车2012-4-5 600105永鼎股份2012-4-10600106重庆路桥2012-2-10 600107美尔雅2012-4-26 600108亚盛集团2012-4-28 600109国金证券2012-4-20 600110中科英华2012-4-27 600111包钢稀土2012-3-27 600112长征电气2012-4-25 600113浙江东日2012-3-20 600114东睦股份2012-3-13 600115东方航空2012-3-26 600116三峡水利2012-3-6 600117西宁特钢2012-3-24 600118中国卫星2012-3-7 600119长江投资2012-2-15 600120浙江东方2012-3-30 600121郑州煤电2012-3-6 600122宏图高科2012-3-30 600123兰花科创2012-4-5 600125铁龙物流2012-3-9 600126杭钢股份2012-3-17 600127金健米业2012-4-7 600128弘业股份2012-4-7 600129太极集团2012-4-19 600130ST波导2012-4-17 600131岷江水电2012-4-28 600132重庆啤酒2012-3-28 600133东湖高新2012-2-29 600135乐凯胶片2012-4-19 600136道博股份2012-1-19 600137浪莎股份2012-3-24 600138中青旅2012-4-14 600139西部资源2012-3-23 600141兴发集团2012-4-6 600143金发科技2012-4-28 600145ST国创2012-3-29 600146大元股份2012-4-5 600148长春一东2012-4-17 600149*ST建通2012-2-16 600150中国船舶2012-4-24 600151航天机电2012-4-26 600152维科精华2012-3-30 600153建发股份2012-4-11 600155*ST宝硕2012-4-28 600156华升股份2012-3-28600157永泰能源2012-3-13 600158中体产业2012-3-24 600159大龙地产2012-4-20 600160巨化股份2012-3-24 600161天坛生物2012-3-10 600162香江控股2012-4-21 600163福建南纸2012-3-29 600165新日恒力2012-4-13 600166福田汽车2012-3-2 600167联美控股2012-4-26 600168武汉控股2012-1-31 600169太原重工2012-4-10 600170上海建工2012-3-27 600171上海贝岭2012-4-14 600172黄河旋风2012-3-28 600173卧龙地产2012-4-7 600175美都控股2012-4-20 600176中国玻纤2012-3-19 600177雅戈尔2012-3-27 600178东安动力2012-4-21 600179ST黑化2012-4-19 600180ST九发2012-4-28 600182S佳通2012-3-30 600183生益科技2012-3-29 600184光电股份2012-3-1 600185格力地产2012-4-25 600186莲花味精2012-4-28 600187国中水务2012-3-29 600188兖州煤业2012-3-26 600189吉林森工2012-4-19 600190锦州港2012-3-20 600191华资实业2012-4-28 600192长城电工2012-3-10 600193创兴资源2012-2-29 600195中牧股份2012-3-27 600196复星医药2012-3-24 600197伊力特2012-4-26 600198大唐电信2012-3-17 600199金种子酒2012-4-27 600200江苏吴中2012-3-28 600201金宇集团2012-4-13 600202哈空调2012-4-26600203*ST福日2012-3-13 600206有研硅股2012-3-23 600207ST安彩2012-3-16 600208新湖中宝2012-4-21 600209ST罗顿2012-4-28 600210紫江企业2012-4-26 600211西藏药业2012-3-28 600212江泉实业2012-3-21 600213亚星客车2012-4-1760021 5 长春经2012-4-2660021 6 浙江医药2012-4-26600217ST秦岭2012-3-1360021 8 全柴动力2012-3-2960021 9 南山铝业2012-2-2360022 0 江苏阳光2012-4-1860022 1 海南航空2012-3-1660022 2 太龙药业2012-4-1960022 3 鲁商置业2012-3-2760022 5 天津松江2012-4-1860022 6 升华拜克2012-2-2860022 7 赤天化2012-3-6600228*ST昌九2012-2-1060022 9 青岛碱业2012-4-760023 0 沧州大化2012-2-1060023 1 凌钢股份2012-2-2960023 2 金鹰股份2012-4-2060023 3 大杨创世2012-4-24600234ST天龙2012-3-2860023 5 民丰特纸2012-2-2960023 6 桂冠电力2012-3-2760023 7 铜峰电子2012-3-10600238海南椰岛2012-3-3060023 9 云南城投2012-3-2860024 0 华业地产2012-4-1260024 1 时代万恒2012-4-2560024 2 中昌海运2012-3-2160024 3 青海华鼎2012-4-2460024 6 万通地产2012-3-1060024 7 成城股份2012-4-2760024 8 延长化建2012-4-2560024 9 两面针2012-4-2160025 0 南纺股份2012-4-2860025 1 冠农股份2012-4-1060025 2 中恒集2012-4-26600253天方药业2012-3-27600255鑫科材料2012-4-14 600256广汇股份2012-4-20 600257大湖股份2012-3-26 600258首旅股份2012-3-20 600259广晟有色2012-4-26 600260凯乐科技2012-4-16 600261阳光照明2012-4-25 600262北方股份2012-4-24 600263路桥建设2012-4-27 600265景谷林业2012-4-21 600266北京城建2012-4-12 600267海正药业2012-3-27 600268国电南自2012-3-24 600269赣粤高速2012-2-29 600270外运发展2012-3-22 600271航天信息2012-3-22 600272开开实业2012-4-16 600273华芳纺织2012-4-25 600275ST昌鱼2012-3-24 600276恒瑞医药2012-3-20 600277亿利能源2012-4-10 600278东方创业2012-3-24 600279重庆港九2012-3-3 600280南京中商2012-4-20 600281*ST太化2012-4-21 600282南钢股份2012-4-28 600283钱江水利2012-3-30 600284浦东建设2012-3-6 600285羚锐制药2012-4-23 600287江苏舜天2012-3-27 600288大恒科技2012-4-23 600289亿阳信通2012-3-28 600290华仪电气2012-3-10 600291西水股份2012-4-28 600292九龙电力2012-3-23 600293三峡新材2012-4-11 600295鄂尔多斯2012-3-22 600297美罗药业2012-3-30 600298安琪酵母2012-3-10 600299ST新材2012-4-11 600300维维股份2012-3-30 600301ST南化2012-4-27 600302标准股份2012-4-21 600303曙光股份2012-3-27600305恒顺醋业2012-4-24 600306商业城2012-4-24 600307酒钢宏兴2012-3-27 600308华泰股份2012-4-18 600309烟台万华2012-3-13 600310桂东电力2012-3-28 600311荣华实业2012-4-17 600312平高电气2012-3-3 600313ST中农2012-3-17 600315上海家化2012-3-29 600316洪都航空2012-4-23 600317营口港2012-1-18 600318巢东股份2012-3-26 600319亚星化学2012-4-28 600320振华重工2012-3-24 600321国栋建设2012-4-20 600322天房发展2012-3-30 600323南海发展2012-2-25 600325华发股份2012-2-29 600326西藏天路2012-3-20 600327大东方2012-2-28 600328兰太实业2012-4-25 600329中新药业2012-3-31 600330天通股份2012-4-10 600331宏达股份2012-2-29 600332广州药业2012-2-17 600333长春燃气2012-4-27 600335*ST盛工2012-3-23 600336澳柯玛2012-4-17 600337美克股份2012-4-12 600338ST珠峰2012-4-26 600339天利高新2012-3-30 600340华夏幸福2012-2-29 600343航天动力2012-4-23 600345长江通信2012-3-29 600346大橡塑2012-4-18 600348阳泉煤业2012-4-24 600350山东高速2012-3-24 600351亚宝药业2012-2-4 600352浙江龙盛2012-4-28 600353旭光股份2012-3-30 600354敦煌种业2012-3-29 600355ST精伦2012-3-30 600356恒丰纸业2012-2-2600358国旅联合2012-4-27 600359新农开发2012-4-28 600360华微电子2012-2-29 600361华联综超2012-4-24 600362江西铜业2012-3-28 600363联创光电2012-2-28 600365*ST通葡2012-3-6 600366宁波韵升2012-4-17 600367红星发展2012-4-12 600368五洲交通2012-3-27 600369西南证券2012-3-20 600370三房巷2012-3-23 600371万向德农2012-3-2 600372中航电子2012-3-1 600373中文传媒2012-3-10 600375星马汽车2012-3-27 600376首开股份2012-3-24 600377宁沪高速2012-3-26 600378天科股份2012-3-17 600379宝光股份2012-3-24 600380健康元2012-3-27 600381ST贤成2012-2-28 600382广东明珠2012-3-10 600383金地集团2012-4-25 600385ST金泰2012-4-19 600386北巴传媒2012-3-28 600387海越股份2012-4-28 600388龙净环保2012-4-10 600389江山股份2012-2-28 600390金瑞科技2012-2-21 600391成发科技2012-4-11 600392太工天成2012-3-30 600393东华实业2012-4-10 600395盘江股份2012-4-21 600396金山股份2012-3-28 600397安源股份2012-3-28 600398凯诺科技2012-4-21 600399抚顺特钢2012-4-20 600400红豆股份2012-3-10 600401*ST申龙2012-3-27 600403大有能源2012-2-29 600405动力源2012-4-10 600406国电南瑞2012-2-2600408安泰集团2012-4-20600409三友化工2012-4-600410 华胜天成 2012-4-11 600415 小商品城 2012-3-12 600416湘电股份 2012-3-28 600418 江淮汽车 2012-3-28 600419ST 天宏2012-4-24 600420 现代制药 2012-3-2 600421ST 国药2012-4-27 600422 昆明制药 2012-2-20 600423 柳化股份 2012-4-18 600425 青松建化 2012-3-10 600426 华鲁恒升 2012-3-10 600428 中远航运 2012-3-27 600429 三元股份 2012-4-12 600432 吉恩镍业 2012-4-18 60043冠豪高2012-3-600435 中兵光电 2012-4-10 600436 片仔癀2012-4-14 600438 通威股份 2012-4-10 600439 瑞贝卡2012-3-22 600444ST 国通2012-4-20 600446 金证股份 2012-4-21 600448 华纺股份 2012-4-10 600449 赛马实业 2012-3-9 600452 涪陵电力 2012-3-9 600455*ST博通2012-3-10 600456 宝钛股份 2012-2-23 600458 时代新材 2012-3-22 600459 贵研铂业 2012-3-28 600460 士兰微2012-3-6 600461 洪城水业 2012-3-17 600462*ST石岘2012-4-27 600463 空港股份 2012-4-7 600466 迪康药业 2012-3-23 600467 好当家2012-3-28 600468 百利电气 2012-4-18 600469 风神股份 2012-4-6 600470 六国化工 2012-3-24 600475 华光股份 2012-3-9 600476湘邮科技 2012-4-24 600477 杭萧钢构 2012-4-7 600478科力远2012-4-24 600479 千金药2012-4-21600480凌云股份2012-3-27 2012-4-600482 风帆股份 2012-3-8 600483 福建南纺 2012-3-22 600485 中创信测 2012-4-16 600486 扬农化工 2012-4-10 600487 亨通光电 2012-3-20 600488 天药股份 2012-2-16 600489 中金黄金 2012-4-27 600490ST 合臣2012-4-21 600491 龙元建设 2012-4-7 600493 凤竹纺织 2012-4-24 60049晋西车2012-3-9 600496 精工钢构 2012-3-28 600497 驰宏锌锗 2012-3-16 600498 烽火通信 2012-4-21 600499 科达机电 2012-1-31 600500 中化国际 2012-3-10 600501 航天晨光 2012-4-28 600502 安徽水利 2012-3-15 600503 华丽家族 2012-3-10 600505 西昌电力 2012-3-27 600506ST 香梨2012-3-15 600507 方大特钢 2012-2-18 600508 上海能源 2012-3-28 600509 天富热电 2012-4-23 600510 黑牡丹2012-4-17 600511 国药股份 2012-3-20 600512腾达建设 2012-3-30 600513 联环药业 2012-4-20 600515ST 海建2012-4-25 600516 方大炭素 2012-2-22 600517 置信电气 2012-3-8 60051康美药2012-4-600519 贵州茅台 2012-3-30 600520 中发科技 2012-4-9 600521 华海药业 2012-2-21 600522 中天科技 2012-2-23 600523 贵航股份 2012-4-10 600525 长园集团 2012-3-23 600526 菲达环保 2012-4-26 60052江南高2012-4-600528 中铁二局 2012-3-16 600529 山东药2012-4-17 600530交大昂立2012-4-10600531豫光金铅2012-4-14 600532华阳科技2012-3-29 600533栖霞建设2012-4-21 600535天士力2012-3-27 600536中国软件2012-3-27 600537海通集团2012-4-16 600538ST国发2012-4-24 600539ST狮头2012-4-18 600540新赛股份2012-4-26 600543莫高股份2012-4-21 600545新疆城建2012-4-14 600546山煤国际2012-4-20 600547山东黄金2012-3-29 600548深高速2012-3-29 600549厦门钨业2012-3-20 600550天威保变2012-3-20 600551时代出版2012-3-30 600552方兴科技2012-2-21 600555九龙山2012-4-17 600556*ST北生2012-4-28 600557康缘药业2012-4-7 600558大西洋2012-3-27 600559老白干酒2012-4-27 600560金自天正2012-3-15 600561江西长运2012-3-20 600562ST高陶2012-2-24 600563法拉电子2012-3-23 600565迪马股份2012-3-6 600566洪城股份2012-3-28 600567山鹰纸业2012-3-24 600568中珠控股2012-3-6 600569安阳钢铁2012-4-28 600570恒生电子2012-3-29 600571信雅达2012-4-13 600572康恩贝2012-4-18 600573惠泉啤酒2012-4-11 600575芜湖港2012-3-22 600576万好万家2012-4-28 600577精达股份2012-2-28 600578京能热电2012-3-10 600579ST黄海2012-3-15 600580卧龙电气2012-4-7 600581八一钢铁2012-3-27 600582天地科技2012-3-20 600583海油工程2012-3-30 600584长电科技2012-4-20600585海螺水泥2012-3-26 600586金晶科技2012-4-27 600587新华医疗2012-3-16 600588用友软件2012-3-10 600589广东榕泰2012-4-24 600590泰豪科技2012-3-24 600592龙溪股份2012-4-19 600593大连圣亚2012-3-9 600594益佰制药2012-3-29 600595中孚实业2012-3-28 600596新安股份2012-4-24 600597光明乳业2012-3-27 600598北大荒2012-4-27 600599熊猫烟花2012-3-15 600600青岛啤酒2012-3-30 600601方正科技2012-4-7 600602广电电子2012-3-23 600603ST兴业2012-1-18 600604*ST二纺2012-3-6 600605汇通能源2012-3-9 600606金丰投资2012-3-21 600608ST沪科2012-3-13 600609ST金杯2012-4-14 600610SST中纺2012-3-6 600611大众交通2012-3-29 600612老凤祥2012-4-26 600613永生投资2012-4-27 600614鼎立股份2012-4-18 600615丰华股份2012-3-17 600616金枫酒业2012-3-27 600617ST联华2012-2-14 600618氯碱化工2012-3-23 600619海立股份2012-4-10 600620天宸股份2012-4-21 600621上海金陵2012-3-15 600622嘉宝集团2012-4-25 600623双钱股份2012-3-30 600624复旦复华2012-4-21 600626申达股份2012-3-29 600628新世界2012-4-17 600629棱光实业2012-2-29 600630龙头股份2012-3-27 600633浙报传媒2012-4-9 600634*ST海鸟2012-4-28600635大众公用2012-4-18 600636三爱富2012-3-24 600637百视通2012-3-20 600638新黄浦2012-2-28 600639浦东金桥2012-3-23 600640中卫国脉2012-4-21 600641万业企业2012-3-10 600642申能股份2012-4-28 600643爱建股份2012-3-30 600644乐山电力2012-3-1 600645ST中源2012-1-20 600647同达创业2012-4-5 600648外高桥2012-4-28 600649城投控股2012-3-30 600650锦江投资2012-3-27 600651飞乐音响2012-3-15 600652爱使股份2012-4-28 600653申华控股2012-4-19 600654飞乐股份2012-3-17 600655豫园商城2012-3-28 600656ST博元2012-3-24 600657信达地产2012-3-17 600658电子城2012-4-12 600660福耀玻璃2012-3-16 600661新南洋2012-4-28 600662强生控股2012-4-12 600663陆家嘴2012-3-14 600664哈药股份2012-4-28 600665天地源2012-3-29 600666西南药业2012-3-17 600667太极实业2012-4-25 600668尖峰集团2012-4-10 600671*ST天目2012-4-25 600673东阳光铝2012-3-13 600674川投能源2012-4-26 600675中华企业2012-3-16 600676交运股份2012-3-24 600677航天通信2012-3-15 600678*ST金顶2012-2-25 600679金山开发2012-4-28 600680上海普天2012-3-21 600681ST万鸿2012-4-28 600682南京新百2012-4-6 600683京投银泰2012-4-20600684珠江实业2012-4-26 600685广船国际2012-3-30 600686金龙汽车2012-4-10 600687刚泰控股2012-1-20 600688S上石化2012-3-30 600689上海三毛2012-4-5 600690青岛海尔2012-4-5 600691*ST东碳2012-4-23 600692亚通股份2012-3-27 600693东百集团2012-4-14 600694大商股份2012-4-7 600695大江股份2012-4-5 600696多伦股份2012-3-20 600697欧亚集团2012-4-12 600698*ST轻骑2012-4-27 600699ST得亨2012-3-1 600701工大高新2012-4-26 600702沱牌舍得2012-4-11 600703三安光电2012-2-22 600704物产中大2012-4-17 600705S*ST北亚2012-2-10 600706ST长信2012-3-8 600707彩虹股份2012-3-29 600708海博股份2012-3-29 600710常林股份2012-2-29 600711盛屯矿业2012-3-19 600712南宁百货2012-3-9 600713南京医药2012-4-28 600714金瑞矿业2012-3-1 600715*ST松辽2012-4-27 600716凤凰股份2012-3-27 600717天津港2012-3-24 600718东软集团2012-3-31 600719大连热电2012-3-22 600720祁连山2012-3-24 600721百花村2012-4-25 600722ST金化2012-4-17 600723首商股份2012-3-17 600724宁波富达2012-3-9 600725云维股份2012-3-20 600726华电能源2012-3-30600727ST鲁北2012-3-960072 8 新太科2012-3-2760072 9 重庆百货2012-4-2360073 0 中国高科2012-4-2460073 1 湖南海利2012-4-1060073 2 上海新梅2012-4-10600733S前锋2012-3-1560073 4 实达集团2012-4-1860073 5 新华锦2012-2-2960073 6 苏州高新2012-3-2860073 7 中粮屯河2012-3-2060073 8 兰州民百2012-3-2360073 9 辽宁成大2012-4-1760074 0 山西焦化2012-3-660074 1 华域汽车2012-3-2460074 2 一汽富维2012-4-1860074 3 华远地产2012-3-1360074 4 华银电力2012-4-2660074 5 中茵股份2012-2-1860074 6 江苏索普2012-3-2960074 7 大连控股2012-4-2860074 8 上实发展2012-3-2760074 9 西藏旅游2012-4-2560075 0 江中药业2012-4-10600751SST天海2012-4-2060075 3 东方银星2012-4-2760075 4 锦江股份2012-3-2960075 5 厦门国贸2012-4-1960075 6 浪潮软件2012-3-17600757ST源发2012-2-1460075 8 红阳能源2012-3-2860075 9 正和股份2012-4-2860076 0 中航黑豹2012-4-2160076 1 安徽合力2012-3-2060076 3 通策医疗2012-4-1860076 4 中电广通2012-3-2760076 5 中航重机2012-3-28600766ST园城2012-4-2760076 7 运盛实业2012-4-1860076 8 宁波富邦2012-4-24600769ST祥龙2012-4-2760077 0 综艺股份2012-4-26600771ST东盛2012-4-2460077 3 西藏城2012-4-10600774汉商集团2012-3-30600775南京熊猫2012-3-600776东方通信2012-3-20600777新潮实业2012-4-18600778友好集团2012-4-19600779水井坊2012-4-28600780通宝能源2012-3-10600781上海辅仁2012-4-26600782新钢股份2012-4-10600783鲁信创投2012-4-28600784鲁银投资2012-2-29600785新华百货2012-3-29600787中储股份2012-3-30600789鲁抗医药2012-4-16600790轻纺城2012-4-18600791京能置业2012-3-29600792云煤能源2012-3-27600793ST宜纸2012-4-18600794保税科技2012-2-17600795国电电力2012-3-30600796钱江生化2012-3-30600797浙大网新2012-4-25600798宁波海运2012-3-27600800ST磁卡2012-3-30600801华新水泥2012-3-22600802福建水泥2012-3-27600803威远生化2012-4-23600804鹏博士2012-4-21600805悦达投资2012-3-29600806昆明机床2012-3-30600807天业股份2012-3-29600808马钢股份2012-3-29600809山西汾酒2012-4-11600810神马股份2012-4-25600811东方集团2012-4-28600812华北制药2012-4-28600814杭州解百2012-4-20600815厦工股份2012-3-6 600816安信信托2012-2-28600817*ST宏盛2012-4-26600818中路股份2012-3-28600819耀皮玻璃2012-3-29600820隧道股份2012-3-21600821津劝业2012-4-27 600822上海物贸2012-3-13600823世茂股份2012-3-24 600824益民集团2012-2-28 600825新华传媒2012-4-27 600826兰生股份2012-3-10 600827友谊股份2012-3-29 600828成商集团2012-2-24 600829三精制药2012-4-20 600830香溢融通2012-3-29 600831广电网络2012-4-20 600832东方明珠2012-4-27 600833第一医药2012-3-30 600834申通地铁2012-3-16 600835上海机电2012-3-23 600836界龙实业2012-3-30 600837海通证券2012-3-30 600838上海九百2012-4-28 600839四川长虹2012-4-18 600841上柴股份2012-3-23 600843上工申贝2012-3-21 600844丹化科技2012-3-3 600845宝信软件2012-3-13 600846同济科技2012-3-29 600847ST渝万里2012-2-29 600848自仪股份2012-3-28 600850华东电脑2012-3-28 600851海欣股份2012-4-25 600853龙建股份2012-4-13 600854ST春兰2012-4-20 600855航天长峰2012-4-17 600856长百集团2012-4-21 600857工大首创2012-3-27 600858银座股份2012-2-28 600859王府井2012-3-24 600860ST北人2012-3-16 600861北京城乡2012-2-18 600862南通科技2012-3-27 600863内蒙华电2012-4-25 600864哈投股份2012-3-15 600865百大集团2012-3-28 600866星湖科技2012-3-27 600867通化东宝2012-4-18 600868ST梅雁2012-4-10 600869三普药业2012-4-24 600870ST厦华2012-2-14600871S仪化2012-3-27 600872中炬高新2012-4-27 600873梅花集团2012-2-24 600874创业环保2012-3-23 600875东方电气2012-3-30 600876洛阳玻璃2012-3-28 600877中国嘉陵2012-4-27 600879航天电子2012-3-1 600880博瑞传播2012-3-3 600881亚泰集团2012-4-12 600882大成股份2012-3-17 600883博闻科技2012-4-5 600884杉杉股份2012-3-30 600885ST力阳2012-3-10 600886国投电力2012-4-12 600887伊利股份2012-4-28 600888新疆众和2012-3-20 600889南京化纤2012-4-18 600890ST中房2012-2-25 600891秋林集团2012-4-28 600892*ST宝诚2012-2-29 600893航空动力2012-3-28 600894广钢股份2012-2-18 600895张江高科2012-4-20 600896中海海盛2012-3-27 600897厦门空港2012-3-30 600898三联商社2012-3-10 600900长江电力2012-4-27 600960渤海活塞2012-3-31 600961株冶集团2012-3-16 600962国投中鲁2012-4-27 600963岳阳林纸2012-3-6 600965福成五丰2012-3-29 600966博汇纸业2012-4-28 600967北方创业2012-2-14 600969郴电国际2012-4-19 600970中材国际2012-3-24 600971恒源煤电2012-3-20 600973宝胜股份2012-3-20 600975新五丰2012-4-17 600976武汉健民2012-2-29 600978宜华木业2012-3-30 600979广安爱众2012-4-28 600980北矿磁材2012-4-17600981江苏开元2012-3-26 600982宁波热电2012-3-20 600983合肥三洋2012-2-25 600984ST建机2012-4-17 600985雷鸣科化2012-4-26 600986科达股份2012-4-26 600987航民股份2012-4-12 600988ST宝龙2012-4-18 600990四创电子2012-2-25 600991广汽长丰2012-3-21 600992贵绳股份2012-3-28 600993马应龙2012-4-21 600995文山电力2012-3-16 600997开滦股份2012-3-29 600998九州通2012-4-24 600999招商证券2012-4-24 601000唐山港2012-4-18 601001大同煤业2012-4-16 601002晋亿实业2012-3-22 601003柳钢股份2012-4-26 601005重庆钢铁2012-3-29 601006大秦铁路2012-4-27 601007金陵饭店2012-3-23 601008连云港2012-3-20 601009南京银行2012-4-28 601010文峰股份2012-3-28 601011宝泰隆2012-3-2 601018宁波港2012-4-20 601028玉龙股份2012-4-18 601058赛轮股份2012-4-27 601088中国神华2012-3-24 601098中南传媒2012-4-10 601099太平洋2012-4-27 601100恒立油缸2012-4-20 601101昊华能源2012-4-10 601106中国一重2012-4-26 601107四川成渝2012-3-29 601111中国国航2012-3-28 601113华鼎锦纶2012-4-13 601116三江购物2012-3-28 601117中国化学2012-4-20 601118海南橡胶2012-4-28 601126四方股份2012-4-660113 7 博威合2012-4-1060113 9 深圳燃气2012-3-3060115 8 重庆水务2012-4-560116 6 兴业银行2012-3-2060116 8 西部矿业2012-3-1660116 9 北京银行2012-4-2660117 7 杭齿前进2012-3-2760117 9 中国西电2012-4-2360118 6 中国铁建2012-3-3060118 8 龙江交通2012-3-3060119 9 江南水务2012-3-2960120 8 东材科技2012-3-2860121 6 内蒙君正2012-4-560121 8 吉鑫科技2012-4-2860122 2 林洋电子2012-4-1060123 3 桐昆股份2012-2-2260125 8 庞大集团2012-4-1260126 8 二重重装2012-4-1760128 8 农业银行2012-3-2360129 9 中国北车2012-4-1060131 1 骆驼股份2012-4-1160131 8 中国平安2012-3-1660132 8 交通银行2012-3-2960133 3 广深铁路2012-3-2860133 6 新华保险2012-3-2960136 9 陕鼓动力2012-3-260137 7 兴业证券2012-4-1760139 0 中国中铁2012-3-3160139 8 工商银行2012-3-3060151 8 吉林高速2012-2-23601519大智慧2012-4-760155 5 东吴证券2012-4-2460155 8 华锐风电2012-4-1160156 6 九牧王2012-4-2360156 7 三星电气2012-4-2460158 8 北辰实业2012-3-2260159 9 鹿港科技2012-2-2860160 0 中国铝业2012-3-1760160 1 中国太保2012-3-2660160 7 上海医药2012-3-3060161 6 广电电气2012-4-560161 8 中国中冶2012-3-3060162 8 中国人寿2012-3-2760163 3 长城汽2012-3-17601636 旗滨集2012-4-7 601666平煤股份 2012-3-20 601668 中国建筑 2012-4-28 601669 中国水电 2012-4-20 601677 明泰铝业 2012-4-20 601678 滨化股份 2012-2-9 601688 华泰证券 2012-4-21 601699 潞安环能 2012-3-30 601700 风范股份 2012-4-24 601717 郑煤机2012-2-8 601718 际华集团 2012-4-25 601727 上海电气 2012-3-24 60176中国南2012-3-601777 力帆股份 2012-3-28 601788 光大证券 2012-3-29 601789 宁波建工 2012-3-21 601798 蓝科高新 2012-4-28 601799 星宇股份 2012-2-27 601801 皖新传媒 2012-3-29 601808 中海油服 2012-3-21 601818 光大银行 2012-4-17 601857 中国石油 2012-3-30 601866 中海集运 2012-3-31 601872 招商轮船 2012-4-23 601877 正泰电器 2012-3-3 601880 大连港2012-3-30 601886 江河幕墙 2012-3-27 601888 中国国旅 2012-4-28 601890 亚星锚链 2012-4-25 601898 中煤能源 2012-3-28 601899 紫金矿业 2012-3-29 601901 方正证券 2012-4-5 601908 京运通2012-3-28 601918 国投新集 2012-3-28 601919 中国远洋 2012-3-30 601928 凤凰传媒 2012-4-10 601933 永辉超市 2012-4-12 601939 建设银行 2012-3-26 601958 金钼股份 2012-3-20 601988 中国银行 2012-3-30 601989 中国重工 2012-4-26 601991 大唐发电 2012-3-26 601992 金隅股份 2012-3-29 601996 丰林集2012-3-28 601998中信银行2012-3-22601999出版传媒2012-4-28 900929锦旅B股2012-3-29 900935阳晨B股2012-4-28 900939ST汇丽B2012-3-24 900948伊泰B股2012-2-28 900949东电B股2012-3-16 900950新城B股2012-3-24 900951*ST大化B2012-4-21 900953凯马B2012-3-29 900956东贝B股2012-4-28 900957凌云B股2012-4-25深圳股票2012年报披露时间表股票代码简称披露时间722*ST 金果2012-1-10892*ST星美2012-1-20598兴蓉投资2012-2-3669领先科技2012-2-10665武汉塑料2012-2-11606青海明胶2012-2-15852江钻股份2012-2-15678襄阳轴承2012-2-17522白云山A2012-2-17862银星能源2012-2-18413宝石A2012-2-18612焦作万方2012-2-18607*ST华控2012-2-21703恒逸石化2012-2-21587ST金叶2012-2-217ST零七2012-2-23889渤海物流2012-2-24690宝新能源2012-2-25860顺鑫农业2012-2-25514渝开发2012-2-25420吉林化纤2012-2-25151中成股份2012-2-25655金岭矿业2012-2-27939凯迪电力2012-2-28731四川美丰2012-2-2850深天马A2012-2-28100TCL集团2012-2-28524东方宾馆2012-2-28837秦川发展2012-2-28507珠海港2012-2-28933神火股份2012-2-2826飞亚达A2012-2-28681*ST远东2012-2-28565渝三峡人2012-2-29525红太阳2012-2-29818ST化工2012-2-29410沈阳机床2012-2-29893东凌粮油2012-2-29561烽火电子2012-2-29930中粮生化2012-2-29609绵世股份2012-2-29982中银绒业2012-2-29915山大华特2012-2-2934深信泰丰2012-2-29762西藏矿业2012-2-29616亿城股份2012-3-1708大冶特钢2012-3-1755山西三维2012-3-1686东北证券2012-3-1877天山股份2012-3-1418小天鹅A2012-3-2949新乡化纤2012-3-28ST宝利来2012-3-3831*ST关铝2012-3-5888峨眉山A2012-3-6759中百集团2012-3-6968煤气化2012-3-6511银基发展2012-3-6999华润三九2012-3-7536华映科技2012-3-8885同力水泥2012-3-8423东阿阿胶2012-3-869华侨城A2012-3-8795太原刚玉2012-3-8965天保基建2012-3-8793华闻传媒2012-3-8948南天信息2012-3-8975科学城2012-3-8530大冷股份2012-3-8822山东海化2012-3-9973佛塑科技2012-3-91深发展A2012-3-9901航天科技2012-3-9605ST四环2012-3-9833贵糖股份2012-3-1043中航地产2012-3-10785武汉中商2012-3-10539粤电力A2012-3-10521美菱电器2012-3-10969安泰科技2012-3-10637茂化实华2012-3-10779三毛派神2012-3-10527美的电器2012-3-10652泰达股份2012-3-12200512闽灿坤B2012-3-132万科A2012-3-1399中信海直2012-3-13156*ST嘉瑞2012-3-13683远兴能源2012-3-13615湖北金环2012-3-15566海南海药2012-3-15813天山纺织2012-3-15695滨海能源2012-3-15809铁岭新城2012-3-15635英力特2012-3-15981ST兰光2012-3-1559辽通化工2012-3-15836鑫茂科技2012-3-15780平庄能源2012-3-16550江铃汽车2012-3-16980金马股份2012-3-16553沙隆达A2012-3-16903云内动力2012-3-1628一致药业2012-3-16617石油济柴2012-3-16687保定天鹅2012-3-1630*ST盛润A2012-3-16666经纬纺机2012-3-16868安凯客车2012-3-16200992中鲁B2012-3-16936华西村2012-3-16538云南白药2012-3-17835四川圣达2012-3-17895双汇发展2012-3-17591桐君阁2012-3-1788盐田港2012-3-17983西山煤电2012-3-1762深圳华强2012-3-17707双环科技2012-3-17728国元证券2012-3-20778新兴铸管2012-3-2065北方国际2012-3-20552靖远煤电2012-3-20786北新建材2012-3-20551创元科技2012-3-20768西飞国际2012-3-20421南京中北2012-3-20200468宁通信B2012-3-20777中核科技2012-3-20905厦门港务2012-3-20790华神集团2012-3-20559万向钱潮2012-3-20661长春高新2012-3-2139中集集团2012-3-21799酒鬼酒2012-3-23502绿景控股2012-3-23543皖能电力2012-3-23811烟台冰轮2012-3-23993闽东电力2012-3-23726鲁泰A2012-3-23957中通客车2012-3-23400许继电气2012-3-23890法尔胜2012-3-23516开元投资2012-3-23963华东医药2012-3-241696宗申动力2012-3-2489深圳机场2012-3-24863*ST商务2012-3-2433新都酒店2012-3-24513丽珠集团2012-3-24839中信国安2012-3-24200152山航B2012-3-24157中联重科2012-3-26631顺发恒业2012-3-26585东北电气2012-3-26756新华制药2012-3-26528柳工2012-3-27919金陵药业2012-3-27159国际实业2012-3-2712南玻A2012-3-27962东方钽业2012-3-2724招商地产2012-3-27595*ST西轴2012-3-27916华北高速2012-3-27819岳阳兴长2012-3-27710天兴仪表2012-3-28978桂林旅游2012-3-28748长城信息2012-3-2849德赛电池2012-3-28200771杭汽轮B2012-3-28856ST唐陶2012-3-28858五粮液2012-3-28750国海证券2012-3-28828东莞控股2012-3-28529广弘控股2012-3-28717韶钢松山2012-3-28898鞍钢股份2012-3-2822深赤湾A2012-3-28430ST张家界2012-3-28951中国重汽2012-3-28200053深基地B2012-3-28698沈阳化工2012-3-29789江西水泥2012-3-29531穗恒运A2012-3-29426兴业矿业2012-3-29488晨鸣纸业2012-3-29630铜陵有色2012-3-29881大连国际2012-3-29792盐湖股份2012-3-29682东方电子2012-3-29715中兴商业2012-3-2963中兴通讯2012-3-29596古井贡酒2012-3-29897津滨发展2012-3-29417合肥百货2012-3-2968ST三星2012-3-29950建峰化工2012-3-30537广宇发展2012-3-30987广州友谊2012-3-30752西藏发展2012-3-3045深纺织A2012-3-30920南方汇通2012-3-3060中金岭南2012-3-30816江淮动力2012-3-30628高新发展2012-3-30702正虹科技2012-3-30788西南合成2012-3-30979中弘股份2012-3-30619海螺型材2012-3-30736重庆实业2012-3-30810华润锦华2012-3-3021长城开发2012-3-30838国兴地产2012-3-30880潍柴重机2012-3-30697*ST偏转2012-3-30821京山轻机2012-3-30562宏源证券2012-3-30912泸天化2012-3-30544中原环保2012-3-30753漳州发展2012-3-30338潍柴动力2012-3-30401冀东水泥2012-3-30921ST科龙2012-3-30422湖北宜化2012-3-30603ST盛达2012-3-30727华东科技2012-3-30691*ST亚太2012-3-3031中粮地产2012-3-30429粤高速A2012-3-301896豫能控股2012-4-5932华菱钢铁2012-4-5558莱茵置业2012-4-6878云南铜业2012-4-6826桑德环境2012-4-6200986粤华包B2012-4-6925众合机电2012-4-6988华工科技2012-4-6918嘉凯城2012-4-6938紫光股份2012-4-6719大地传媒2012-4-6517荣安地产2012-4-6798中水渔业2012-4-6929兰州黄河2012-4-7701厦门信达2012-4-7803金宇车城2012-4-7402金融街2012-4-9301东方市场2012-4-9953ST河化2012-4-10 676ST思达2012-4-10801四川九洲2012-4-1078海王生物2012-4-10425徐工机械2012-4-11547闽福发A2012-4-11977浪潮信息2012-4-11861海印股份2012-4-11411英特集团2012-4-12582北海港2012-4-12922ST阿继2012-4-1242深长城2012-4-12404华意压缩2012-4-12966长源电力2012-4-12510金路集团2012-4-12567海德股份2012-4-13532力合股份2012-4-13415渤海租赁2012-4-13729燕京啤酒2012-4-13599青岛双星2012-4-13802北京旅游2012-4-13573粤宏远A2012-4-14626如意集团2012-4-14633ST合金2012-4-14572海马汽车2012-4-1425特力A2012-4-16935四川双马2012-4-16926福星股份2012-4-17685中山公用2012-4-17656金科股份2012-4-1720深华发A2012-4-17758中色股份2012-4-17776广发证券2012-4-1737深南电A2012-4-1790深天健2012-4-17623吉林敖东2012-4-17667名流置业2012-4-17766通化金马2012-4-18581威孚高科2012-4-18761本钢板材2012-4-18997新大陆2012-4-18586汇源通信2012-4-18200168ST雷伊B2012-4-18732泰禾集团2012-4-186深振业A2012-4-18723美锦能源2012-4-18519江南红箭2012-4-18590紫光古汉2012-4-18600建投能源2012-4-18906南方建材2012-4-1840宝安地产2012-4-19560昆百大A2012-4-19737*ST南风2012-4-1927深圳能源2012-4-19409*ST泰复2012-4-20851高鸿股份2012-4-20952广济药业2012-4-20200054建摩B2012-4-2056深国商2012-4-20820*ST金城2012-4-20720ST能山2012-4-20568泸州老窖2012-4-20791西北化工2012-4-20671阳光城2012-4-20632三木集团2012-4-20823超声电子2012-4-20638万方地产2012-4-20498*ST丹化2012-4-20928中钢吉炭2012-4-20989九芝堂2012-4-20869张裕A2012-4-20505ST珠江2012-4-20859国风塑业2012-4-20998隆平高科2012-4-20662索芙特2012-4-2038*ST大通2012-4-20625长安汽车2012-4-2055方大集团2012-4-20911南宁糖业2012-4-20995ST皇台2012-4-20 972新中基2012-4-20673ST当代2012-4-20408ST金谷源2012-4-20534万泽股份2012-4-21917电广传媒2012-4-21829天音控股2012-4-21931中关村2012-4-214国农科技2012-4-2116深康佳A2012-4-21971ST迈亚2012-4-21611时代科技2012-4-21589黔轮胎A2012-4-21805*ST炎黄2012-4-21970中科三环2012-4-2132深桑达A2012-4-2110SST华新2012-4-2117*ST中华A2012-4-21407胜利股份2012-4-2129深深房A2012-4-21546光华控股2012-4-2146泛海建设2012-4-21909数源科技2012-4-21711天伦置业2012-4-21875吉电股份2012-4-21608阳光股份2012-4-21518四环生物2012-4-21990诚志股份2012-4-21584友利控股2012-4-21523广州浪奇2012-4-21200706瓦轴B2012-4-21563陕国投A2012-4-23677ST海龙2012-4-23693S*ST聚友2012-4-23815美利纸业2012-4-23976春晖股份2012-4-24757*ST方向2012-4-24882华联股份2012-4-24967上风高科2012-4-24800一汽轿车2012-4-24887中鼎股份2012-4-24961中南建设2012-4-24555ST 太光2012-4-24783长江证券2012-4-24639西王食品2012-4-24200160ST大路B2012-4-24923河北宣工2012-4-24910大亚科技2012-4-24937冀中能源2012-4-24672*ST铜城2012-4-24636风华高科2012-4-2448ST康达尔2012-4-24812陕西金叶2012-4-24564西安民生2012-4-2423深天地A2012-4-245世纪星源2012-4-24506中润投资2012-4-24509SST华塑2012-4-24663永安林业2012-4-24541佛山照明2012-4-25713丰乐种业2012-4-25403S*ST生化2012-4-25886海南高速2012-4-25721西安饮食2012-4-25796易食股份2012-4-25610西安旅游2012-4-2558深赛格2012-4-25927一汽夏利2012-4-25597东北制药2012-4-25657*ST中钨2012-4-25520长航凤凰2012-4-25533万家乐2012-4-25554泰山石油2012-4-25712锦龙股份2012-4-2535*ST科健2012-4-25158常山股份2012-4-25526旭飞投资2012-4-25806银河科技2012-4-25751锌业股份2012-4-25959首钢股份2012-4-25739普洛股份2012-4-25416民生投资2012-4-2570特发信息2012-4-25594国恒铁路2012-4-25996中国中期2012-4-2511深物业A2012-4-25760博盈投资2012-4-26155川化股份2012-4-26153丰原药业2012-4-26670S*ST天发2012-4-26955ST欣龙2012-4-26504ST传媒2012-4-26738中航动控2012-4-26797中国武夷2012-4-26899赣能股份2012-4-26902中国服装2012-4-269中国宝安2012-4-26 602*ST金马2012-4-26650仁和药业2012-4-26688*ST朝华2012-4-26。

临沂商业银行财务分析

临沂商业银行财务分析本文根据目前临商银行财务风险的发展现状,如风险呈部门分散化、人为因素比重大等,提出了针对性的财务风险控制对策,如调节当前资本结构、改善当前贷款结构、合理运用资产负债管理等。

经过近几年的改革发展,临商银行通过完善法人规避,建立合规经营的有效机制,加强员工素质培训,提高全员思想认识等措施,不断制定完善各项规章制度,进一步细化操作流程,完善内部规避机制,加强考评和问责机制,使全行财务风险规避水平大幅提高,为全行业务的稳健、协调、可持续发展提供有力保障。

一、临商银行财务风险的发展现状(一)风险呈部门分散化临商银行历年曾经发生的130个相关案例,财务风险广泛发生在各个业务部门,包括柜台、公司业务部、个人业务部、国际业务部、市场发展部、科技部、财务部等部门等。

加强财务风险管理不仅仅是单一部门的事,这是临商银行的一个整体性工作,需要各个部门密切配合才能完成。

(二)人为因素比重大在临商银行这一特殊的机构中,各类人员较外部人员都会参与到现金货币流通中,利用双方或多方的信息不对称,容易发生挪用资金、受贿等违法行为,必然会对临商银行造成重大损失。

临商银行发生次数最多的财务风险事件分别是违法行为、流程执行不严格和外部欺诈,都是与人员相关的事件。

(三)评价模型以线性为主临商银行采用的信用风险评价大致分为两种,一种是利用企业历史数据,另一种是使用资产价值数据,银行根据企业的经营环境以及评价成本选择使用哪种方法。

目前由于我国贷款企业中的上市公司不多,风险管理不够成熟,而且评价模式也不够完善,相对来说,在各种计量统计模型中,利用企业财务数据进行度量较为适宜。

(四)电子化水平较低临商银行普遍没有建立专门的财务风险规避系统,规避仍停留在人工规避阶段,无法对财务风险进行事前识别、预警及监控,效率很低;对财务风险的量化规避缺乏准备,没有在对财务风险进行梳理之上建立相应的损失数据库。

在电子化水平较低的情况下,临商银行的财务风险规避很难达到财务风险有效规避的基本要求,例如全覆盖监控、全流程规避等。

金融界2012年第四季度财务报告

金融界2012年第四季度财务报告金融界发布了截至12月31日的2012财年第四季度及全年未经审计财报。

报告显示,金融界第四季度净营收为520万美元,去年同期净营收为1080万美元;净亏损为490万美元,去年同期净亏损为1540万美元。

第四季度主要业绩:-金融界第四季度净营收为520万美元,去年同期净营收为1080万美元。

金融界净营收的同比下滑,主要由于公司正在挑战性的商业环境下进行战略转型;-金融界第四季度毛利润为340万美元,去年同期为870万美元;-金融界第四季度毛利率为65.5%,去年同期为80.8%。

金融界毛利率的同比下滑,主要由于营收下滑;-按照美国通用会计准则,金融界第四季度净亏损为490万美元,去年同期净亏损为1540万美元。

2012财年主要业绩:-金融界2012财年净营收为2960万美元,2011财年为5300万美元;-金融界2012财年毛利润为2150万美元,2011财年为4420万美元。

金融界2012财年毛利率为72.7%,低于2011财年的83.5%;-金融界2012财年净亏损为1190万美元,2011财年净亏损为1930万美元。

第四季度财务分析:金融界第四季度净营收为520万美元,去年同期净营收为1080万美元。

金融界净营收的主要来源是来自个人客户订阅服务费用的营收、来自机构客户订阅服务费用的营收、来自广告相关业务的营收、以及来自iSTAR Finance业务的营收,来自这4种业务的营收在金融界第四季度净营收中所占比例分别为53%、14%、22%和11%,去年同期来自这4种业务的营收在金融界净营收中所占比例分别为65%、7%、19%和8%。

金融界第四季度来自个人客户订阅服务费用的营收比去年同期下滑61.0%,主要由于受到公司此前宣布的战略性业务过渡计划以及持续表现疲弱的中国股票市场的影响。

金融界第四季度来自机构客户订阅服务费用的营收同比下滑4.0%,至70万美元;来自广告相关业务的营收为110亿美元,去年同期为210万美元;来自iSTAR Finance业务的营收为60万美元,去年同期为90万美元。

临商银行股份有限公司宁波分行介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告临商银行股份有限公司宁波分行免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:临商银行股份有限公司宁波分行1企业发展分析结果1.1 企业发展指数得分企业发展指数得分临商银行股份有限公司宁波分行综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务存款;发放短期、中期和长期贷款;办理国内外1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

2012年城市商业银行发展评述

2012年城市商业银行发展评述2012年,我国经济运行总体平稳,全年国内生产总值(GDP)519322亿元,比上年增长7.8%;物价水平总体处于低位,全国居民消费价格总水平同比上涨2.5%;就业温和扩大,居民收入持续较快增长,在此宏观经济背景支持下,2012年我国城市商业银行资产负债规模继续增长,经营利润增速放缓,资本充足率小幅下降,资产质量总体保持稳定。

超千亿城商行资产规模较快增长,盈利能力普遍增强2012年,国内资产超千亿的城商行共29家,较2001年增加了6家;资产规模为78104亿元,比2001年增加19684亿元,整体规模增长了25.2%。

其中,直辖市城商行资产平均增长23.2%,副省级城市城商行资产平均增长27.6%。

通过比较可以看出,全国超千亿城商行资产的平均增长速度明显高于上市银行平均增长速度,主要原因:一是城商行通过增设分支机构网点,进一步增强经营网络和服务能力,基础客户群稳步积累;二是投资类资产业务增长迅速,投资类业务占资产的比重不断升高;三是虽然面临宏观经济下行压力,但是外部贷款需求未见疲软态势,处于高位,促进了银行传统资产业务的快速增长。

2012年,国内城商行盈利水平不断提高,其中资产超千亿城商行实现净利润812亿元,比2011年增加159亿元,同比增长24.5%。

其中,直辖市城商行净利润平均增长28.7%,副省级城市城商行平均增长27.2%。

资产超千亿城商行平均资产利润率(ROA)和资本利润率(ROE)分别为1.17%和19.99%,分别比2011年增加0.02个百分点和减少1.02个百分点。

虽然资产超千亿城商行的盈利能力比2011有稳步提升,但是增速同比有所下降。

主要原因:一是2012年央行短期连续两次提高存贷款基准利润,并扩大了存贷款利率浮动区间,城商行普遍采取存款利率一浮到顶的措施,直接增加了利息成本;二是部分城商行在分支机构扩张和经营转型期,业务及管理费用上升,成本收入比保持在高位,对盈利水平产生一定影响。

中国银监会发布2012年报

中国银监会发布2012年报4月23日,中国银监会发布《中国银行业监督管理委员会2012年报》(以下简称《年报》),这是银监会自2006年起连续第7年发布年报。

《年报》主要介绍2012年经济金融形势与我国银行业改革发展、改进实体经济金融服务、银行业审慎监管、监管制度与能力建设、银行业消费者保护与教育、透明度建设与加强市场约束及履行社会责任等情况,并较为全面地公布了银行业有关数据。

据《年报》披露,2012年,银行业整体呈现稳健发展的良好态势。

截至2012年底,我国银行业金融机构共有法人机构3,747家,资产总额133.6万亿元,同比增长17.9%,负债总额125.0万亿元,同比增长17.8%;不良贷款余额1.07万亿元,比年初增加234亿元,不良贷款率1.56%,同比下降0.22个百分点。

商业银行整体加权平均资本充足率13.25%,同比上升0.54个百分点;贷款损失准备金余额1.46万亿元,比年初增加2,653亿元;拨备覆盖率295.5%,同比上升17.3个百分点。

与往年相比,2012《年报》具有以下特点:一是对“十二五”期间银行业改革发展和监管的总体思路以及银行业监管有效性中长期规划做出了展望;二是详细介绍了银行业消费者权益保护的规制建设和2012年银行业消费者权益保护工作的开展情况;三是新增了介绍银监局和银行业金融机构好经验、好做法、好成效的内容,更为全面地反映了全国银行业开拓创新、扎实工作的面貌。

《年报》回顾了2012年银监会的主要工作:严守不发生系统性和区域性金融风险的底线,实现银行业安全稳健运行。

针对银行业风险反弹压力有所增大的趋势,银监会紧紧围绕平台、房地产、流动性、案件、表外业务和信息科技六大重点风险,有针对性地强化监控、严密布防;同时,对新暴露的少数行业信贷风险、少数企业集群风险和少数地区的民间融资、企业担保等风险苗头,深入调查、独立判断、谨慎分析、稳妥应对。

在多方共同努力下,基本做到了及早监测发现风险、尽早报告预警风险、及时控制处置风险,有效防止了风险的扩散蔓延,消除了系统性和区域性风险苗头。

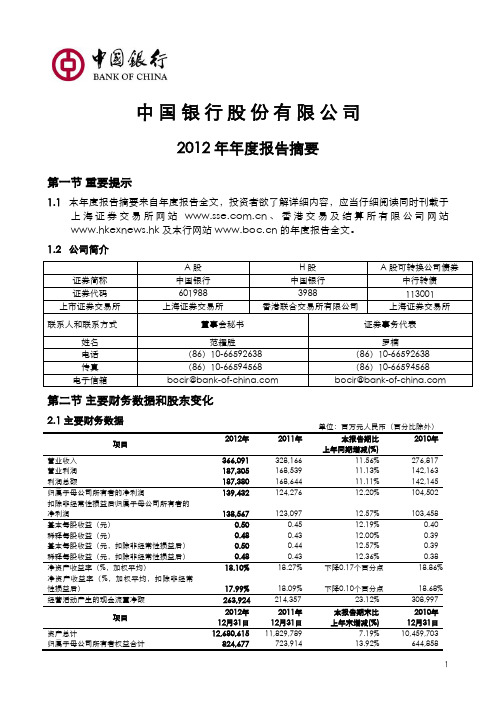

中国银行2012年年报摘要601988

中国银行股份有限公司2012年年度报告摘要第一节重要提示1.1本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站、香港交易及结算所有限公司网站www.hkexnews.hk及本行网站的年度报告全文。

1.2 公司简介第二节主要财务数据和股东变化2.1 主要财务数据单位:百万元人民币(百分比除外)项目上年同期增减(%)营业利润187,305 168,539 11.13% 142,163 利润总额187,380 168,644 11.11% 142,145 归属于母公司所有者的净利润139,432 124,276 12.20% 104,502 扣除非经常性损益后归属于母公司所有者的净利润138,567 123,097 12.57% 103,458 基本每股收益(元)0.50 0.45 12.19% 0.40 稀释每股收益(元)0.48 0.43 12.00% 0.39 基本每股收益(元,扣除非经常性损益后)0.50 0.44 12.57% 0.39 稀释每股收益(元,扣除非经常性损益后)0.48 0.43 12.36% 0.38净资产收益率(%,加权平均,扣除非经常性损益后)17.99% 18.09% 下降0.10个百分点18.68% 经营活动产生的现金流量净额263,924 214,357 23.12% 308,997项目12月31日12月31日上年末增减(%)12月31日资产总计12,680,615 11,829,789 7.19% 10,459,703 归属于母公司所有者权益合计824,677 723,914 13.92% 644,8582.2 前10名股东持股情况2.3 控股股东情况中央汇金投资有限责任公司中央汇金投资有限责任公司(“汇金公司”)成立于2003年12月16日,是依据《中华人民共和国公司法》由国家出资设立的国有独资公司,注册资本8,282.09亿元人民币,实收资本8,282.09亿元人民币,法定代表人楼继伟。

潍坊银行2012年年报摘要

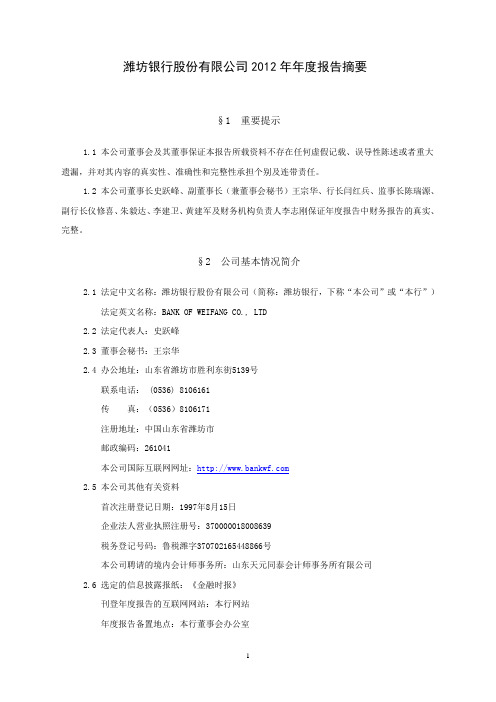

潍坊银行股份有限公司2012年年度报告摘要§1 重要提示1.1 本公司董事会及其董事保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 本公司董事长史跃峰、副董事长(兼董事会秘书)王宗华、行长闫红兵、监事长陈瑞源、副行长仪修喜、朱毅达、李建卫、黄建军及财务机构负责人李志刚保证年度报告中财务报告的真实、完整。

§2 公司基本情况简介2.1 法定中文名称:潍坊银行股份有限公司(简称:潍坊银行,下称“本公司”或“本行”)法定英文名称:BANK OF WEIFANG CO., LTD2.2 法定代表人:史跃峰2.3 董事会秘书:王宗华2.4 办公地址:山东省潍坊市胜利东街5139号联系电话: (0536) 8106161传真:(0536)8106171注册地址:中国山东省潍坊市邮政编码:261041本公司国际互联网网址:2.5 本公司其他有关资料首次注册登记日期:1997年8月15日企业法人营业执照注册号:370000018008639税务登记号码:鲁税潍字370702165448866号本公司聘请的境内会计师事务所:山东天元同泰会计师事务所有限公司2.6 选定的信息披露报纸:《金融时报》刊登年度报告的互联网网站:本行网站年度报告备置地点:本行董事会办公室2.7 本报告以中文文字编制§3 会计数据和业务数据摘要3.1 2012年度主要财务数据(货币单位:人民币元)3.2 主要会计财务数据和财务指标(一)报告期末前三年主要会计数据和财务指标(货币单位:人民币元)(二)报告期末资产减值准备(货币单位:人民币元)3.3 采用公允价值计量的项目情况(货币单位:人民币元)注:公司交易类金融资产和可供出售金融资产为国债、金融债和企业债,在购买后均按公允价值列示。

交易类金融资产的公允价值变动收益或损失直接计入当期损益,可供出售的金融资产的公允价值变动收益或损失确认在股东权益中。

2012年上市公司中报主要财务数据(6)

2012年上市公司中报主要财务数据

(6)精选资Financial ·责任编辑:陈斌E-mail :

精选资料库

Financial·Wealth

:陈斌E-mail:**********************

精选资

Financial·责任编辑:陈斌E-mail:

精选资料库

Financial·Wealth

:陈斌E-mail:**********************

精选资

Financial·责任编辑:陈斌E-mail:

股市日历

9月3日星期一撤消ST :ST 九发、ST 国通、ST 海建

证券简称变更:ST 九发变更为九发股份、ST 国通变更为国通管业、ST 海建变更为海岛建设、中卫国脉变更为号百

控股配股缴款截止:中银绒业

分红股权登记:紫光古汉、华邦制药分红除权:民生银行9月4日

星期二

分红股权登记:华测检测分红除权:紫光古汉、华邦制药

分红派息:紫光古汉

红股上市:紫光古汉、华邦制药限售股份上市流通:海南海药、霞客环保9月5日星期三配股除权:中银绒业分红股权登记:远方光电

分红除权:华测检测分红派息:华测检测

限售股份上市流通:华胜天成9月6日星期四分红股权登记:联发股份、晶盛机电

分红除权:远方光电

分红派息:

远方光电、民生银行红股上市:远方光电

(上接88页)。

上海银行股份有限公司2012年度审计报告及财务报表

2011 年

2011 年

160,354,919 213,874,955 160,354,919 213,874,955 --------------------- --------------------- --------------------- --------------------(174,737,244) (1,036,465) (197,438,597) (1,051,491) (174,737,244) (168,300) (950,050) (197,438,597) (153,000) (1,038,805)

2011 年 26,926,300 (13,699,271)

2011 年 26,910,186 (13,703,640)

15,661,036 13,227,029 15,610,685 13,206,546 --------------------- --------------------- --------------------- --------------------1,513,637 (152,958) 1,201,334 (135,857) 1,513,611 (152,875) 1,200,013 (135,787)

181,050,451 97,446,108 180,104,140 97,203,297 --------------------- --------------------- --------------------- -------,654,583) (8,607,723) (6,175,532) (713,344) (16,008,707) (2,985,727) (2,816,737) (152,958) (2,149,726)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

临商银行股份有限公司2012年年度报告第一节重要提示本公司董事会及其董事保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本公司于 2013 年 4 月 18 日召开的第三届董事会第三次会议审议通过了本年度报告。

本公司年度财务报告已经山东天恒信有限责任会计师事务所根据审计准则审计并出具了标准无保留意见的审计报告。

本公司董事长钱进(拟任)、财务部门负责人张振丽保证年度报告中财务数据的真实性、准确性和完整性。

临商银行股份有限公司董事会第二节公司基本情况简介一、法定中文名称:临商银行股份有限公司(简称:临商银行,下称“本公司”)二、法定代表人:钱进(拟任)三、董事会秘书:韩伟四、注册地址及办公地址:山东省临沂市沂蒙路 336 号联系电话:(0539)78777267 邮政编码:276004 五、其他有关资料:企业法人营业执照注册号:370000018080047 税务登记号:371302706053876第三节主要财务信息一、主要利润指标(单位:人民币万元)二、主要会计财务数据三、补充财务数据(单位:人民币万元)四、补充财务指标(单位:%)五、所有者权益变动情况(单位:人民币万元)第四节股本结构及股东情况一、股本结构情况表单位:万股%二、前十大股东情况单位:万股%第五节 董事、监事、高级管理人员情况一、董事基本情况二、独立董事基本情况三、监事基本情况四、外部监事基本情况五、高级管理人员基本情况六、薪酬管理情况本公司股东大会决定独立董事和外部监事的报酬事项。

董事会提名与薪酬委员会组织拟定本公司董事、监事、高级管理人员的业绩考核办法和薪酬方案;对本公司董事、监事、高级管理人员的业绩予以考核,提出薪酬分配建议,提交董事会审议;负责审议行长提交的薪酬管理制度,监督银行绩效考核制度和薪酬制度的执行。

经营管理层设有绩效考核领导小组,按照当年度经营目标制定薪酬方案,根据考核办法,按季度对分支行、总行部门进行考核。

根据 2012 年度的经营业绩,按照临商银行经营管理层及其他高级管理人员年度薪酬考核办法,在本公司领取薪酬的高级管理人员人数共 12 人,年度薪酬总额约 518 万元。

第六节公司治理情况一、总体情况本公司建立起股东大会、董事会、监事会和经营管理层职责明确、相互制约的法人治理框架,形成较为完善的公司治理结构。

按照董事履职考核办法的要求,结合董事出席会议情况、发表意见及被采纳情况,完成对董事的年度履职考核。

同时,完成董事会、监事会换届,调整充实董事会、监事会及各专门委员会组成人员,提升董事会决策的科学性和监事会监督的有效性,公司治理运作进一步规范,董事会战略决策、风险控制能力显著增强。

(一)股东和股东大会报告期内本公司召开了 3 次股东大会。

按照本公司《章程》要求,所有应由股东大会审议的事项均按规定提交股东大会审议,并实行了律师见证制度,会议的召开和表决程序合法。

(二)董事、董事会和专门委员会本公司董事会现有董事 13 名,其中,执行董事 2 名,股权董事 9 名,独立董事 2 名。

董事会下设董事会办公室和战略发展、提名与薪酬、风险管理、关联交易控制、审计等 5 个专门委员会。

(三)监事和监事会本公司监事会现有监事 9 名,其中,职工监事 3 名,股东监事5 名,外部监事 1 名。

监事会下设审计和提名两个专门委员会。

(四)独立董事工作情况报告期内,本公司独立董事基本能够按照相关法律法规和本公司章程要求,按时参加会议,审议各项议案,发表独立意见,认真履行专门委员会主任委员职责,发挥独立董事学术专长,对提高本公司董事会决策水平,维护广大股东权益起到积极推动作用。

二、股东大会召开情况2012 年 4 月 19 日,本公司召开 2011 年度股东大会,本次会议应到法人股东 46 人,实到法人股东 34 人,自然人股东委托白海峰等5 人参加会议,与会股东所持股份占有表决权股份总额的95.63%。

会议召开方式、参加人数符合《公司法》和《临商银行章程》规定比例。

本次股东大会审议并通过了《临商银行 2011 年度工作报告》、《临商银行 2011 年度财务决算和 2012 年度财务预算报告》、《临商银行2011 年度利润分配预案》、《临商银行2011 年度红利转增资本金方案》、《临商银行注册资本调整方案》、《临商银行股份有限公司章程修改方案》、《临商银行“三长” 引咎辞职和责令辞职暂行办法》、《关于推选宿玉海担任临商银行独立董事的议案》等 10 个议案。

2012 年 9 月 14 日,本公司召开临时股东大会,本次会议应到法人股东 46 人,实到 36 人,自然人股东委托秦瑜等 5 人参加会议,与会股东所持股份占有表决权股份总额的91.33%。

会议召开方式、参加人数符合《公司法》和《临商银行章程》规定比例。

会议通报了《临商银行第二届董事会工作报告》、《临商银行第二届监事会工作报告》,并审议通过了《关于选举临商银行第三届董事会董事的议案》、《关于选举临商银行第三届监事会监事的议案》,确定了新一届董事会、监事会成员。

2012 年 12 月 20 日,本公司召开临时股东大会,本次会议应到法人股东 46 人,实到 38 人,自然人股东委托秦瑜等 5 人参加会议,与会股东所持股份占有表决权股份总额的97.22%。

会议召开方式、参加人数符合《公司法》和《临商银行章程》规定比例。

会议审议通过了《临商银行注册资本调整方案》、《临商银行股份有限公司章程修改议案》等 5 个议案。

三、董事会会议召开情况(一)2012 年 4 月 19 日,召开第二届董事会第二十七次会议,本次会议应到董事 13 人,实到董事 8 人。

会议审议通过了《临商银行 2011 年工作报告及 2012 年工作计划》、《临商银行2011 年度财务决算和 2012 年度财务预算报告》、《临商银行 2011 年度利润分配预案》、《临商银行注册资本调整方案》、《临商银行股份有限公司章程修改议案》等 19 个议案。

(二)2012 年 9 月 14 日,召开第二届董事会第二十八次会议,本次会议应到董事 13 人,实到董事 9 人。

会议通报了《临商银行第二届董事会工作报告》,审议通过了《关于提名临商银行第三届董事会董事的议案》。

(三)2012 年 9 月 14 日,召开第三届董事会第一次会议,本次会议应到董事 13 人,实到董事 9 人。

会议通报了《临商银行 2012 年上半年工作情况及下半年工作安排》,审议通过了《关于选举钱进为临商银行董事长的议案》、《关于成立第三届董事会专门委员会的议案》、《关于聘任钱进为临商银行行长的提案》、《关于聘任韩伟等高级管理人员的提案》、《关于聘任王君泰为临商银行副行长的提案》、《关于聘任徐毅等高级管理人员的提案》、《关于聘任姜云飞为临商银行稽核部总经理的提案》、《临商银行增资扩股方案》《关于设立重点乡镇支行的议案》、《关于临商银行变更住所及营业场所的议案》等 14 个重大议案。

(四)2012 年 12 月 20 日,召开第三届董事会第二次会议,本次会议应到董事 13 人,实到董事 9 人。

会议审议通过了《关于 2012 年度增资扩股拟入股企业股东资格审核的议案》、《临商银行注册资本调整方案》、《临商银行股份有限公司章程修改议案》、《临商银行2013 年机构发展计划》、《关于办公营业大楼申请基建拨款的议案》、《关于购置银通支行办公营业场所的议案》、《关于购置金都支行办公营业场所的议案》、《关于大额财务性支出的议案》等 12 个议案。

四、监事会会议召开情况(一)2012 年 4 月 19 日,召开第二届监事会第三十次会议,本次会议应到监事 9 人,实到监事 9 人。

会议审议通过了《临商银行2011 年工作报告及 2012 年工作计划》、《临商银行 2011 年度财务决算及 2012 年度财务预算的报告》、《临商银行监事会 2011 年工作报告及 2012 年工作计划》、《2011 年全行经营管理中存在的问题及监督意见》,通报了 2011 年稽核工作情况。

(二)2012 年 9 月 14 日,召开第二届监事会第三十一次会议,本次会议应到监事 9 人,实到监事 9 人。

会议审议通过了《临商银行第二届监事会工作报告》和《监事会提名委员会关于临商银行第三届监事会监事提名议案》。

(三)2012 年 9 月 14 日,召开第三届监事会第一次会议,本次会议应到监事 9 人,实到监事 9 人。

会议审议通过了《关于推选庄依同志为临商银行监事长的议案》、《临商银行 2012 年上半年经营管理状况评价及监督意见》、《关于成立第三届监事会专门委员会的议案》,通报了《临商银行 2012 年上半年工作情况及下半年工作安排》、对董事会、高级管理层及其成员 2011 年度考核评价情况和稽核工作情况。

第七节董事会报告一、经营情况截至 2012 年末,本公司各项存款余额 394 亿元,较年初增加 66 亿元;各项贷款余额 284 亿元,较年初增加 56 亿元;不良贷款比率0.88%,较年初上升 0.12 个百分点;拨备覆盖率 307%,较年初增加 43 个百分点;贷款损失准备充足率 468%,较年初增加 232 个百分点;拨备贷款率 2.7%,较年初增加 0.7 个百分点;资本充足率 12.83%;实现拨备前利润 9.16 亿元。

二、主要工作情况(一)围绕质效中心,经营转型取得新成效。

“池库”建设基本成型,银政合作成效显著,开展了重点县域战略合作,“五大系统”、“十大渠道”成功搭建,个人高端集聚能力有效提升,小企业贷款稳步增长。

支持小企业的经验做法多次被中央电视台报道,市领导、省银监局领导给予高度评价,荣获“中国最佳物流金融服务企业”称号。

(二)坚持创新驱动,改革创新激发新活力。

绩效考核卓有成效,以足额拨备后增盈创利为依据,挂钩资源配置,提升了发展源动力。

实施总部内设机构改革,由部门银行向流程银行转变迈出坚实步伐。

产品创新全面规划,立项研发 17 项新产品,“惠盈”理财产品的推出,填补了自主理财产品的历史空白。

(三)严密风险防控,精细管控实现新突破。

资产强行战略有效落实,实施精准管贷、责任办贷、从严治贷,开展了“三化四无一退出”和“内控和资产质量管理年”活动,搭建了信贷精细精准管理的新机制。

全面廓清风险资产底子,积极压降关注类贷款和借新还旧贷款,信用风险得到有效防控。

案防内控持续严密,确保了全年安全无事故。

加快重点系统研发,现代科技建设提上日程。

完成增资扩股 7.8 亿元,提升了抗风险能力,解决了资本不足制约发展的难题。

(四)加强基础管理,自身建设呈现新气象。

抓好从严治行,推动专业自律、违规积分和案例教育,培育了照章办事、合规操作的良好文化。