成本会计--第九章

成本会计第九章

本钱会计第九章1. 引言本钱会计是管理会计的一个重要分支,旨在帮助企业管理者了解产品或效劳的本钱信息,以支持决策制定和业务运营。

本文将介绍本钱会计的第九章内容,包括本钱控制和本钱估算。

2. 本钱控制本钱控制是企业管理者通过制定和实施本钱控制措施来管理和降低本钱的过程。

本钱控制的目标是提高企业的盈利能力和竞争力,同时保持产品或效劳的质量。

本钱控制的主要方法包括:2.1 制定本钱预算制定本钱预算是企业管理者对本钱的合理预估和分配。

本钱预算可以帮助企业管理者掌握本钱的来源和去向,及时发现本钱偏差并采取措施加以调整。

2.2 分析本钱偏差本钱偏差是实际本钱与预算本钱之间的差异。

分析本钱偏差可以帮助企业管理者找出造本钱钱超支或节约的原因,从而采取相应的措施进行调整。

2.3 提高效率和效益提高效率和效益是本钱控制的关键。

企业管理者可以通过降低本钱、提高产能、优化生产流程等方式来提高效率和效益,从而降低产品或效劳的本钱。

3. 本钱估算本钱估算是指根据已有的信息和数据对未来本钱进行合理估计和预测的过程。

准确的本钱估算可以帮助企业管理者制定合理的价格策略,实现盈利最大化。

本钱估算的方法包括:3.1 直接本钱法直接本钱法是根据产品或效劳的直接本钱来进行本钱估算。

直接本钱包括直接材料本钱、直接人工本钱和直接费用本钱等。

3.2 间接本钱法间接本钱法是根据产品或效劳的间接本钱来进行本钱估算。

间接本钱包括间接材料本钱、间接人工本钱和间接费用本钱等。

3.3 等量生产单位本钱法等量生产单位本钱法是将产品或效劳的本钱按照单位产量进行分配,以计算每个单位产量的本钱。

这种方法可以帮助企业管理者了解生产规模对本钱的影响,从而做出更加合理的决策。

4. 结论本钱控制和本钱估算是本钱会计的重要内容,对企业的经营管理至关重要。

通过制定本钱预算、分析本钱偏差、提高效率和效益,企业可以降低本钱、提高盈利能力。

同时,通过合理的本钱估算,企业可以制定更好的定价策略,实现利润最大化。

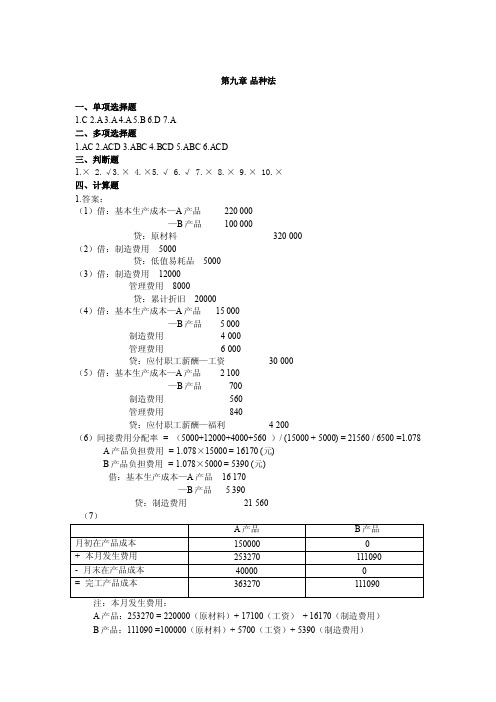

成本会计第9章答案

第九章品种法一、单项选择题1.C2.A3.A4.A5.B6.D7.A二、多项选择题1.AC2.ACD3.ABC4.BCD5.ABC6.ACD三、判断题1.×2.√3.×4.×5.√6.√7.×8.×9.× 10.×四、计算题1.答案:(1)借:基本生产成本—A产品220 000—B产品100 000贷:原材料320 000(2)借:制造费用5000贷:低值易耗品5000(3)借:制造费用12000管理费用8000贷:累计折旧20000(4)借:基本生产成本—A产品15 000—B产品 5 000制造费用 4 000管理费用 6 000贷:应付职工薪酬—工资30 000(5)借:基本生产成本—A产品 2 100—B产品700制造费用560管理费用840贷:应付职工薪酬—福利 4 200(6)间接费用分配率= (5000+12000+4000+560 )/ (15000 + 5000) = 21560 / 6500 =1.078 A产品负担费用= 1.078×15000 = 16170 (元)B产品负担费用= 1.078×5000 = 5390 (元)借:基本生产成本—A产品16 170—B产品 5 390贷:制造费用21 560A产品:253270 = 220000(原材料)+ 17100(工资)+ 16170(制造费用)B产品:111090 =100000(原材料)+ 5700(工资)+ 5390(制造费用)(8)借:库存商品—A产品363 270—B产品111 090贷:基本生产成本—A产品363 270—B产品111 0902.答案:(1)借:基本生产成本—甲产品15200(10800+10000*440/(440+560))基本生产成本—乙产品23600(10800+10000*560/(440+560))制造费用1200辅助生产成本2320贷:原材料42320借:基本生产成本—甲产品6000 (16000*300/(300+500))基本生产成本—乙产品10000 (16000*500/(300+500))制造费用2500辅助生产成本1500贷:应付职工薪酬—工资20000借:基本生产成本—甲产品840基本生产成本—乙产品1400制造费用350辅助生产成本210贷:应付职工薪酬—福利费2800借:制造费用1000辅助生产成本400贷:累计折旧1400借:制造费用1200辅助生产成本600贷:银行存款1800(2)辅助生产费用合计:2320+1500+210+400+600=5030辅助生产费用分配率=5040/2515=2借:制造费用4000管理费用1030贷:辅助生产成本5030(3)制造费用总额=1200+2500+350+1000+1200+4000=10250制造费用分配率=10250/(300+500)=12.8125借:基本生产成本—甲产品3843.75基本生产成本—乙产品6406.25贷:制造费用10250(4)甲产品本月完工产品成本:直接材料15200:直接工资:6000+840制造费用3843.75合计数25883.75乙产品的成本直接材料:(6000+23600)/150=197.3333完工产品:19733.33在产品:9866.67直接工资:(3500+11400)/125=119.2完工产品:11920在产品:2980制造费用:(5000+6406.25/125=91.25完工产品:9125在产品:2281.25乙产品完工产品成本合计:40778.33乙产品在产品成本合计:15127.92下面资料为赠送的地产广告语不需要的下载后可以编辑删除就可以,谢谢选择,祝您工作顺利,生活愉快!地产广告语1、让世界向往的故乡2、某沿河楼盘:生活,在水岸停泊3、一江春水一种人生4、某钱塘江边楼盘:面对潮流经典依旧5、海景房:站在家里,海是美景;站在海上,家是美景6、以山水为卖点的楼盘:山水是真正的不动产7、某城区的山腰上的楼盘:凌驾尊贵俯瞰繁华8、某地势较高的楼盘:高人,只住有高度的房子9、某学区房:不要让孩子输在起跑线上10、尾盘:最后,最珍贵11、回家就是度假的生活12、生命就该浪费在美好的事情上我们造城——2、我的工作就是享受生活——3、我家的客厅,就是我的生活名片——4、在自己的阳台看上海的未来——5、公园不在我家里我家住在公园里——6、这里的花园没有四季——7、***,装饰城市的风景——8、***,我把天空搬回家——9、房在林中,人在树下——10、生活,就是居住在别人的爱慕里——11、到〖星河湾〗看看好房子的标准——12、好生活在〖珠江〗——13、爱家的男人住〖百合〗城市岸泊:城市的岸泊,生活的小镇生活之美不缺少,在于发现情趣不在于奢华,在于精彩生活有了美感才值得思考……玫瑰庄园:山地生态,健康人生卓越地段,超大社区一种完整且完善的环境,像原生一样和谐原生景象自然天成人本理念精品建筑知名物业智能安防诚信为本实力铸造比华利山庄:海岸生活——引领世界的生活方式海岸生活——22公里的奢华海岸生活——高尚人生的序曲海岸生活——人与自然的融合苹果二十二院街:人文自然现代铺的蔓伸荣和山水美地:让世界向往的故乡香港时代:时代精英开拓未来领衔建筑,彰显尊贵绿地崴廉公寓:金桥40万平方米德国音乐艺术生活汇都国际:昆明都心,城市引擎财富之都风情之都梦幻之都文化之都商贸之都西部首座巨型商业之城颠峰商圈的原动力,缔造西部财富新领地新江湾城:绿色生态港国际智慧城新江湾城,一座承载上海新梦想的城区上海城投,全心以赴建设知识型,生态型花园城区风和日丽:入住准现楼,升值在望湾区大户,空中花园大格局下的西海岸市中心:市中心少数人的专属颠峰珍贵市中心的稀世名宅正中心城市颠峰领地颠峰勾勒稀世名宅繁华不落幕的居家风景地利皇者尽得先机稀世经典180席阳光国际公寓:阳光金桥来自纽约的生活蓝本钟宅湾:海峡西岸生态人居休闲商务区汇聚国际财富与人居梦想的绝版宝地二十一世纪是城市的世纪,二十一世纪也是海洋的世纪谁控制了海洋,谁就控制了一切站在蓝色海岸的前沿,开启一个新的地产时代东南门户海湾之心海峡西岸生态人居休闲商务区让所有财富的目光聚集钟宅湾,这里每一天都在创造历史上海A座(科维大厦):创富人生的黄金眼掘金上海!创富人生!远东大厦:花小公司的钱,做大公司的事未来城:无可挑战的优势无可限量的空间绿地集团:居住问题的答疑者,舒适生活的提案人茶马驿栈:精明置业时机享受附加值财富最大化雪山下的世外桃源茶马古道上千年清泉之乡金地格林春岸:城市精英的梦想家园繁华与宁静共存,阔绰身份不显自露建筑覆盖率仅20%,令视野更为广阔占据最佳景观位置,用高度提炼生活完美演绎自然精髓,谱写古城新篇章创新房型推陈出新,阔气空间彰显不凡365天的贴身护卫,阔度管理以您为尊金地格林小城:心没有界限,身没有界限春光永驻童话之城我的家,我的天下东渡国际:梦想建筑,建筑梦想齐鲁置业:传承经典,创新生活比天空更宽广的是人的思想创新远见生活嘉德中央公园:一群绝不妥协的居住理想家完成一座改变你对住宅想象的超越作品极至的资源整合丰富住家的生活内涵苛求的建造细节提升住家的生活品质地段优势,就是永恒价值优势设计优势,就是生活质量优势景观优势,就是生命健康优势管理优势,就是生活品味优势空中华尔兹:自然而来的气质,华尔兹的生活等级享受,没有不可逾越的极限所谓完美的习惯,是舒适空间的心情定格!临江花园:经典生活品质风景中的舞台美林别墅:源欧美经典纯自然空间住原味别墅赏园林艺术淡雅怡景温馨自然钱江时代:核心时代,核心生活核心位置创意空间优雅规划人文景观财富未来城市精神,自然风景,渗透私人空间泰达时尚广场:是球场更是剧场城市经济活力源时尚天津水舞中国未来都会休闲之居创意时尚天天嘉年华健康快乐新境界商旅新天地缔造好生意城市运营战略联盟,参与协作,多方共赢华龙碧水豪园:浪漫一次,相守一生东方莱茵:品鉴品位宜家宜人建筑一道贵族色彩品鉴一方美学空间品位一份怡然自得荡漾一股生命活力坐拥一处旺地静宅体会一种尊崇感受常青花园(新康苑):新康苑生活感受凌驾常规大非凡生活领域成功人士的生活礼遇拥有与自己身份地位相等的花园社区在属于自己的宴会餐厅里会宾邀朋只与自己品味爱好相同的成功人士为邻孩子的起步就与优越同步酒店式物管礼遇拥有[一屋两公园前后是氧吧]的美极环境水木清华:住在你心里福星惠誉(金色华府):金色华府,市府街才智名门——释放生命的金色魅力真正了解一个人,要看他的朋友,看他的对手。

成本会计第九章测试卷及答案

《成本会计第九章测试卷及答案》一、单选题(每题 2 分,共 20 题)1. 标准成本法中的“标准成本”通常是指()。

A. 实际成本B. 理想标准成本C. 正常标准成本D. 现行标准成本2. 标准成本制度下,成本差异在期末一般()。

A. 不结转B. 结转至销售成本C. 结转至生产成本D. 结转至管理费用3. 直接人工成本差异包括效率差异和()。

A. 耗费差异B. 工资率差异C. 产量差异D. 用量差异4. 标准成本法下,变动制造费用效率差异是由于()之间的差异而导致的。

A. 实际工时与标准工时B. 实际分配率与标准分配率C. 实际工时与实际产量下标准工时D. 预算工时与标准工时5. 以下关于标准成本的说法中,不正确的是()。

A. 标准成本可以作为评价和考核工作质量和效果的重要依据B. 标准成本可以为正确进行经营决策提供有用的数据C. 标准成本通常是指产品的实际成本D. 标准成本通常有理想标准成本、正常标准成本和现行标准成本三种6. 在标准成本制度下,计算数量差异的基础是()。

A. 标准价格B. 实际价格C. 标准用量D. 实际用量7. 标准成本法下,固定制造费用成本差异可以分解为()。

A. 耗费差异和效率差异B. 耗费差异、能量差异和效率差异C. 耗费差异、闲置能量差异和效率差异D. 耗费差异和能量差异8. 直接材料价格差异产生的原因主要是()。

A. 材料质量的变化B. 采购部门的责任C. 生产部门的责任D. 运输部门的责任9. 标准成本制度下,成本差异是指()之间的差额。

A. 实际成本与标准成本B. 预算成本与标准成本C. 实际成本与计划成本D. 预算成本与实际成本10. 标准成本法下,变动制造费用耗费差异是由于()之间的差异而导致的。

A. 实际工时与标准工时B. 实际分配率与标准分配率C. 实际工时与实际产量下标准工时D. 预算工时与标准工时11. 当实际成本大于标准成本时,其差异为()。

A. 正数,称为有利差异B. 正数,称为不利差异C. 负数,称为有利差异D. 负数,称为不利差异12. 标准成本制度下,下列各项中,属于直接材料数量差异形成原因的有()。

第九章 制造费用的核算 《成本会计》ppt

贷

400

5 31

本月实际发生制造费用 40 900

借 40 500

5 31

本月分配转出制造费用

40 200 借

300

本月发生额及余额

40 900 40 200 借

300

5)作业成本法

制造费用分配中采用作业成本法,是指制造费用以 产品的作业为基础,按照作业中心分项进行归集,以各 种作业的成本动因为标准按作业中心分项进行分配。例 如,制造费用中的作业,可以分为生产启动准备、厂房 和机器设备折旧、生产工人劳动保护、完工产品检验等; 生产启动准备费用的成本动因一般为生产批次,投入材 料检验费用的成本动因一般为直接材料成本,机器设备 折旧费用的成本动因一般为机器工时,劳动保护费用的 成本动因一般为直接人工成本,完工产品检验费用的成 本动因一般为检验时间。

7.1 制造费用归集的核算

制造费用账户的设置

为了归集制造费用,控制制造费用总额,正确计算 产品成本,在“制造费用”总分类账户下,企业应 当按照生产单位设置制造费用明细账,并按制造费 用明细项目设专栏组织制造费用的明细核算。

7.1 制造费用归集的核算

7.1.2制造费用主要费用项目的核算

固定资产折旧和无形资产摊销 (1)固定资产折旧 生产单位固定资产的折旧费用,从其与生产工 艺过程的关系看,属于基本费用。为了简化核 算,固定资产折旧费用视同生产单位组织和管 理生产所发生的间接费用,列入制造费用项目; 生产单位固定资产修理费用等后续支出在发生 时直接列入管理费用,计入当期损益。

1 000 -1 000

费用明细项目

机物料 低值易 办 水电费 劳动保 其他

消耗

耗品

公费

护费

3 636 600 2 600 2 200

成本会计(第七版)第9章_2022年学习资料

>4作业成本法举例-【例9-1】-某企业第一车间本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简-单, 产批量较大;乙产品技术工艺过程较为复杂,生产批量较小。根据成本管-理的需要,企业决定对该车间的制造费用按作 成本法的原理进行分配和归集,-在此基础上,计算甲、乙两种产品的成本。本月甲、乙两种产品月初、月末均无-在产 。本月两种产品的产量、直接人工工时以及单位产品应负担的各项直接生-产成本(各项直接生产成本的计算分配过程从 )如表9一1所示。-产品产量、生产工时及生产费用表-金额单位:元-项目-产量(件)-10000-2000900-1100-单位产品直接人工成本-12-单位产品直接材料成本-25-制造费用总额-422700-Co t Accounting

传统成本计算方法-数量基础分配率-产品或产品线-A部门-分配率A-制造费用-B部门-分配率B-C部门-分配 C-D部门-分配率D-第一步:按生产部门归集-第二步:按数量基础分配率分配-作业成本法-作业基础成本库-作 成本动因分配率-第一步:按不同作业的耗用-第二步:按作业成本动因分配率-归集分配制造费用-图9一2传统成本 算方法与作业成本法的区别-Cost Accounting

本质-作业成本法的本质就是要确定分配间接费用的合理基-础一作业,并引导管理人员将注意力集中在发生成本-的原 —一成本动因上,而不仅仅关注成本结果本身。-特点-通过对作业成本的计算和有效控制,克服传统成本系统-中间接 用责任不清的缺陷。-Cost Accounting

>2作业成本法的基本概念-作业是基于一定目的、以人为主体、消耗一定-资源的特定范围内的工作。-Cost A counting

第9章-Chapter 9-成本会计前沿-Cost Accounting

成本会计第九章

计入成本时: 借:生产成本2100×8.6=18060 变动制造费用耗费差异-第一车间39.8 贷:制造费用-变动-第一车间5213.8 -第二车间11730 变动制造费用耗费差异-第二车间510 变动制造费用效率差异-第一车间286 变动制造费用效率差异-第二车间360

成本会计第九章

成本管理与控制

第一节标准成本的概念

一、标准成本(应该成本)通过调查、分析, 结合历史资料来衡量工作效率的一种预计成本 二、标准成本的分类 1.依据企业的生产技术和经营管理水平不同 理想的标准成本:最优的生产条件下,利用现 有的规模和设备,能够达到的最低成本。 要求:理论上的业绩标准;生产要素的理想价 格(料、工、费);可能实现的最高的生产能 力。 正常的标准成本:在效率良好的条件下,根据 下期一般应该发生的生产要素的消耗量、预计 价格、预计的生产能力利用程度制定出的成本。

例如购入材料甲25000公斤,实际成本2.1元/公斤, 材料乙22000公斤,实际成本0.9元,款已支付。本 月实际生产完工2100件,领用材料甲20800公斤, 领用材料乙21200公斤。 购入时:借:材料采购-甲 25000×2.1 -乙 22000×0.9 贷:银行存款 72300 入库时:借:原材料-甲 25000×2 -乙 22000×1 材料价格差异-甲 2500 贷:材料采购 -甲 25000×2.1 -乙 22000×0.9 材料价格差异-乙 2200 价格差异甲2500=已耗用材料价格差异2080+未耗 用材料价格差异420

借:生产成本-差异 贷:固定制造费用耗费差异-一车间180 二车间-100 固定制造费用闲置能量差异-一车间10 -二车间-120 固定制造费用效率差异-一车间-110 -二车间-180

成本会计 - 第9章

二、品种法的特点

(一)以产品的品种作为成本核算对象 (二)按月定期计算产品成本 (三)生产费用要在完工产品与在产品之 间进行分配

4

三、品种法的成本计算程序

品种法是产品成本计算方法中的最基 本方法,因而品种法的计算程序,体 现着产品成本计算的一般程序。 (一)计算程序 (二)计算程序图

5

第二节 品种法举例

第九章 产品成本计算的品种法

【学习目标】 品种法是以产品品种为成本计算对象来 归集生产费用并计算产品成本的一种方法。 品种法主要适用于大量、大批的单步骤生 产,在大量、大批的多步骤生产中,不要 求按照生产步骤计算产品成本时,也可以 采用品种法计算产品成本。通过本章的学 习要求掌握品种法计算成本的基本方法。

7

本章小结

计算产品成本的一种方法。品种法是工业企业 产品成本计算的最基本方法。 品种法主要适用于大批量单步骤生产,例如发 电、采掘生产等,在这种类型的生产中,产品 的生产工艺过程不可能或者不需要划分为几个 生产步骤,因而也就不可能或者不需要按照生 产步骤计算产品成本。 品种法具有以产品的品种作为成本核算对象、 按月定期计算产品成本、生产费用要在完工产 品与在产品之间进行分配的特点。品种法是产 品成本计算方法中的最基本方法,品种法的计 算程序,体现着产品成本计算的一般程序。

8

复习思考题

1. 品种法概念及适用范围是什么? 2. 品种法有什么特点? 3. 品种法的计算程序是什么?

《成本会计》第9章

9.2.2 成本管理要求对成本计算方法的影响

企业的产品成本计算方法,除受生产类型影响之外,还必须考虑 企业成本管理的要求

9.2.3 成本计算的辅助方法

品种法、分批法和分步法是成本计算的基本方法 成本计算的辅助方法包括:定额法、分类法 产品成本计算的辅助方法不能单独使用,必须结合基本方法使用

9.3 各种产品成本计算方法的实际运用

第9章 产品成本计算方法概述

9.1 企业生产类型及其特点 9.2 生产类型特点和成本管理要求对成本计算方法的影响 9.3 各种产品成本计算方法的实际运用

9.1 企业生产类型及其特点

9.1.1 企业生产按工艺过程的特点划分 9.1.2 企业生产按生产组织的特点划分

9.1.1 企业生产按工艺过程的特点划分

9.1.2 企业生产按生产组织的特点划分

大量生产 特点:不断重复生产;产品品种较少;产量较大;专业化水 平较高;专用设备生产 典型企业:纺织、采掘、冶金 成批生产 特点:预先确定产品批别和数量 大批生产:类似于大量生产,比如:服装 小批生产:类似于单件生产,比如:机床 单件生产 特点:品种多;每一定单产品少;通用设备生产;专业化程 度不高 典型企业:造船、重型机械

简单生产:也称单步骤生产 特点:工艺过程不间断;工作地点集中;产品生产周期较短; 通常没有自制半成品或其它中间产品;一个企业独立完成 典型企业:发电、采掘企业 复杂生产:多步骤生产 特点:生产工艺间断;工作地点集中或分散;生产周期较长; 存在半成品或中间产品;产品品种不单一;可以协作完成 连续式复杂生产:加工步骤存在先后顺序,比如钢铁、纺织 装配式复杂生产:各个步骤平行加工,然后再组装,比如机床、 汽车企业

9.2 生产类型特点和成本管理要求对成本计算方法的影响

成本会计第9章

一般适用于单件、小批生产,如重型机械制造、船舶制造。

3.分步法:以产品生产步骤为成本计算对象的产品成本计算方 法。 一般适用于大量大批且管理上要求分步骤计算成本的生 产如纺织、冶金等。

(二)产品成本计算的辅助方法

1.分类法:以产品类别归集生产费用,再按一定标准在类内 各产品之间进行分配,计算产品成本。

二、 产品生产的组织对成本计算方法的影响

1.对成本计算对象的影响。

大量生产

小批生产

以产品品种作为成本计算对象

以产品品种作为成本计算对象 以产品批别作为成本计算对象

大批生产相当于大量生产

单件生产相当于小批生产

2.对成本计算期的影响。 单件、小批生产

以产品批别作为成本计算对象。

以生产周期作为成本计算期

一、同时使用几种成本计算方法计算成本 由于企业内生产的产品种类很多,生产车间也很多,这样 就有可能产生几种成本计算方法同时使用的情况。 有的企业不止生产一种产品,这些产品的特点不同,其生 产类型也可能不一样,应采用不同的成本计算方法计算产品 成本。 二、结合使用几种成本计算方法计算成本 由于企业生产产品的特点不同,所经过生产步骤的管理 要求不同, 所采用的成本计算方法也不一样,可同时结合使用 几种成本计算方法。

连续式加工:钢铁.纺织企业

多步骤生产 (复杂生产)

装配式加工:机床.汽车企业

二、产品生产的组织特点

大量生产

概念:不断地重复生产一种或几种产品 品种少,产量大,采用专业设备 特点: 重复进行生产,专业化水平较高 如纺织、采掘、冶金等企业。

大批生产 工业生产类型 成批生产 小批生产 单件生产

概念:据各订货单位要求,生产某种规 格、型号、性能等特定产品。 特点:品种多,每一订单产品数量少, 一 般不重复或不定期重复生产,专业化程 度不高,采用通用设备进行加工。如造 船、重型机械等企业。 按预先确定的产品批 次和数量,轮番进行 若干种产品生产。

王立卫成本会计课件-第九章

第二节 生产类型的特点对成本计算方法的影响

一、生产类型的特点对成本计算方法的影响 1.成本计算对象 成本计算对象是指企业为了计算产品成本而确定的归集和分配生产 费用的各个对象, 费用的各个对象,即成本费用的承担者 大量大批简单生产, 大量大批简单生产,以品种为成本计算对象 大量大批复杂生产, 大量大批复杂生产,以生产步骤为成本计算对象 单件小批生产, 单件小批生产,以订单或批别为成本计算对象 2.成本计算期 2.成本计算期 在大量大批生产的企业里, (1)在大量大批生产的企业里,定期地在月末进行计算 在单件小批生产的企业里, (2)在单件小批生产的企业里,生产周期一致 3.在产品的成本计算 1). (1).大量大批简单生产的企业 可能不计算在产品成本

(2).大量大批复杂生产的企业 ).大量大批复杂生产的企业 大多数情况需要计算在产品成本 ).单件小批复杂生产的企业 (3).单件小批复杂生产的企业 不需要计算在产品成本 4.各成本计算方法的特点 4.各成本计算方法的特点

二、成本管理的要求对成本计算方法的影响 三、成本计算的辅助方法 定额法、 定额法、分类法等

第九章 产品成本计算方法概述

第一节 企业的生产类型及其特点

一、企业的生户按工艺流程的特点划分 1.简单生产 简单生产是指生产工艺流程不能间断, 简单生产是指生产工艺流程不能间断,不能分散在不同工作地 点进行的生产 2.复杂生产 复杂生产是指生产工艺流程中间是由可以间断的若干生产步骤 所组成的生产,它既可以在一个企业或车间内独立进行, 所组成的生产,它既可以在一个企业或车间内独立进行,也可以由 几个企业或车间在不同的工作地点协作进行生产。 几个企业或车间在不同的工作地点协作进行生产。 (1)连续式复杂生产 是指从原材料投人生产以后, 是指从原材料投人生产以后,需经过许多相互联系的加工步骤才能 最后生产出产成品,前一个加工步骤生产出来的半成品, 最后生产出产成品,前一个加工步骤生产出来的半成品,是后一个 加工步骤的加工对象,直到最后加工步骤才能生产出产成品。 加工步骤的加工对象,直到最后加工步骤才能生产出产成品。如钢 铁、纺织企业等。

成本会计 第九章

第二节

生产费用在完工产品和在产 品之间进行的分配

知识补充: 通过上述各项费用的归集和分配,归集在“生产成 本——基本生产成本”账户借方的发生额并非本月完 工产品的成本,而是本月发生的生产费用。 要计算本 月完工产品成本,应将本月生产费用加期初在产品成 本, 然后在本期生产的全部产品(产成品和在产品)之 间进行分配, 以求得本月产成品成本。 其关系可用下列公式表示:

(二) 在产品成本按年初固定数额计算

该方法的基本点是:年内各月的在产品成本都按年初在 产品成本计算,固定不变。

第二节

生产费用在完工产品和在产 品之间进行的分配

(三) 在产品按完工产品成本计算法

如果月末产品已基本加工完毕,只是未验收或包装入库, 为简化核算,可将其视同完工产品分配费用。

(四) 在产品成本按直接材料成本计算法

第二节

生产费用在完工产品和在产 品之间进行的分配

(二)在产品数量的确定方式

1.通过账面核算资料确定在产品数量。 2.通过月末实地盘点来确定在产品的数量。

二、 生产费用在完工产品与在产品之间的分配

(一) 在产品成本忽略不计法

该方法的基本点是:生产成本明细账中归集的生产费用 全部由完工产品负担,在产品不负担。

第二节

生产费用在完工产品和在产 品之间进行的分配

月末在产品直接材料费用=月末在产品直接材料定 额成本(或消耗量)×直接材料费用分配率 直接工资(制造费用)分配率=(月初在产品直接工资 +本月发生直接工资)/(完工产品定额工时+月末在产 品定额工时) 完工产品直接工资(制造费用)=完工产品定额工时 ×直接工资(制造费用)分配率 月末在产品直接工资(制造费用)=月末在产品定额 工时×直接工资(制造费用)分配率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本

会

计 学

第九章 成本会计前沿教学目来自和要求•2011-5-15

2

本章内容

第一节 作业成本法 第一节 质量成本 第三节 环境成本

2011-5-15

3

第一节 作业成本法

2011-5-15

4

一、作业成本法产生的时代背景 二、作业成本法的基本概念

作业 为了提供一定产量的产品或劳务所消耗的人 (一)作业——为了提供一定产量的产品或劳务所消耗的人 力、技术、原材料、方法和环境的集合体。 技术、原材料、方法和环境的集合体。 1.单位作业 单位作业 2.批别作业 批别作业 3.产品作业 产品作业 4.维持性作业 维持性作业

第一步: 第一步:按不同作业的耗用 归集分配制造费用

2011-5-15

第二步: 第二步:按作业成本动因 分配率分配制造费用

7

(二)作业成本法的基本程序

1 在作业分析的基础上,确认作业、主要作业,划 在作业分析的基础上,确认作业、主要作业, 分作业中心 2 以作业中心为成本库归集费用 3 将各作业成本库归集的成本分配计入最终产品或 劳务上, 劳务上,计算出产品或劳务的成本

四、作业成本法举例

2011-5-15 8

2011-5-15 5

(二)“作业链”和“价值链”概念 作业链” 价值链” (三)成本动因——就是决定成本发生的那些 成本动因 就是决定成本发生的那些 重要的活动或事项。 重要的活动或事项。

2011-5-15

6

三、作业成本法的基本原理和一般程序

(一)作业成本法的基本原理【图9-13】

作业基础成本库 A 制 造 费 用 B C D 作业成本动因分配率 分配率 分配率 分配率 分配率 产品或产品线