基于杜邦分析模型对中国工商银行的盈利能力分析正文—-毕业论文设计

基于杜邦体系分析的商业银行盈利能力分析——以中国工商银行为例

出来的。 因为商业银行 与企业 的运营机制不同 、盈利路径 也不相 同,因

此 在用杜邦分析 系统对商业银 行的盈利能力进行分析时 ,应该 在传统 的 杜邦分析体 系基础 上 ,结合商业银行 自身 的运营模式 、业 务特点建 立商

业银行盈利 能力 因素分析模型。

权益净利率 的数值两个因素影响 ,资产收益率 和权 益乘数 ,本 文依

总资产 ,该指标反 映了公 司所拥 有资产 的盈 利能力 ,是影 响权 益净利 率

最 重要的指标 。资 产收益率又可以进一步分解为销售利润 率和资金周 转

率 的乘积 。

在财务分析 中,杜 邦分析体系一般主要是对企业 、上 市公司等非 金

融机构进行分析 ,其最初 所采 用的财务分析 比率也是针对 非金融机构 提

项 目

2O10

201l

20l2

2O13

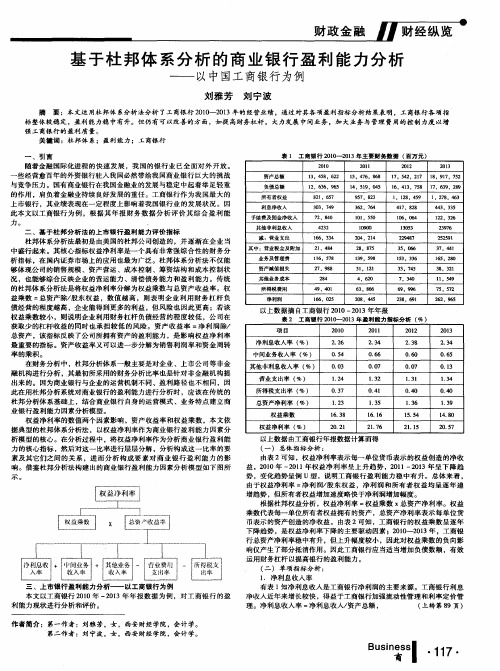

净 刹息 收入率 (% ) 中间业务收入率 (% )

2.26 0.54

2.34 0.66

2.38 O.60

2.34 O.65

其他 非利息 收入 率 (% ) 0.03

0.∞

0.07

O.13

营业支 出率 (%)

1.24

1.32

益乘 数 :总资产除/股东 权益 ,数 值越 高,则表 明企业利 用财务 杠杆 负

债经 营的程度越高 ,企业 能得 到更多的利益 ,但风险也 因此更高 ;若该

权 益乘数较小 ,则说 明企业利用 财务杠杆负债经营的程度 较低 ,公 司在

获取少的杠杆收益 的同时 也承担 较低 的风险 。资 产收益 率 =净利润 除/

166,334 21,484

204,214 28.875

基于杜邦分析法的我国商业银行盈利能力分析

基于杜邦分析法的我国商业银行盈利能力分析【摘要】本文通过基于杜邦分析法的研究,对我国商业银行的盈利能力进行了深入分析。

首先介绍了杜邦分析法的概念和原理,然后通过资产管理效率、财务杠杆效应和权益回报率等指标对我国商业银行的盈利能力进行了评估。

在总结了我国商业银行盈利能力的特点,探讨了杜邦分析法在盈利能力评估中的应用,并展望了未来研究方向。

通过本文的研究,可以更好地了解我国商业银行的盈利情况,为其经营管理提供参考和借鉴。

【关键词】1. 杜邦分析法2. 我国商业银行3. 盈利能力分析4. 资产管理效率5. 财务杠杆效应6. 权益回报率7. 特点8. 应用9. 研究方向10. 行业研究1. 引言1.1 研究背景商业银行作为金融体系中至关重要的组成部分,在我国的经济发展中扮演着举足轻重的角色。

随着经济的不断发展和金融市场的竞争加剧,商业银行盈利能力的提升成为了银行管理者和监管部门关注的焦点。

了解和评估商业银行的盈利能力,不仅可以帮助银行更好地管理风险和制定经营策略,也可以为投资者提供有价值的参考信息。

本文旨在运用杜邦分析法对我国商业银行的盈利能力进行分析,探讨其特点、应用及未来的研究方向,以期为提升我国商业银行盈利能力提供理论支持和实践指导。

1.2 研究意义商业银行作为金融体系的重要组成部分,在经济发展中扮演着至关重要的角色。

其盈利能力对金融稳健运行和经济发展具有重要意义。

对我国商业银行盈利能力进行深入分析具有重要的研究意义。

通过对商业银行盈利能力的分析,可以帮助理解金融市场的运行机制,为监管部门制定有效政策提供依据。

可以帮助投资者对商业银行进行有效评估,选择合适的投资对象。

深入了解商业银行盈利能力的变化趋势,可以为银行制定盈利增长战略提供参考。

最重要的是,研究商业银行盈利能力还可以促进金融市场的健康发展,为我国经济的高质量发展提供支持。

对我国商业银行盈利能力进行深入研究具有重要的理论和现实意义。

1.3 研究目的研究的目的是通过运用杜邦分析法对我国商业银行的盈利能力进行深入分析,挖掘其盈利能力的关键因素,并探讨如何优化商业银行的盈利模式。

基于杜邦分析体系的中国工商银行的盈利能力分析-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要:近些年来,金融市场逐渐走向全球化,许多大型国际银行逐渐涌入中国,对我国的商业银行造成了巨大的压力,使整个国内银行业的竞争逐渐加剧。

银行作为一种经营货币的特殊金融企业,实现利益最大化提高自身的获利能力才是企业在市场立足生存的根本。

在确保防止公众利益受损的前提下,提高自我的盈利能力和核心竞争力,是当下我国商业银行发展的重要途径。

杜邦分析法是研究一家企业财务状况的常用分析方法,在本文中,基于杜邦分析体系实现对中国工商银行盈利能力的分析,对企业财务指标进行研究分析,如销售净利润,负债比例,总资产周转率等,并总结出了影响工商银行盈利能力的几个因素,并提出了针对性的解决方案,对企业决策者能够提供有一些帮助。

关键词:中国工商银行杜邦分析盈利能力1绪论1.1选题的背景当下的中国,经济增长稳健迅速,国内的资本市场逐渐敞开大门对外开放,在促进国家经济发展的同时这也无疑对国内的银行业产生了巨大的冲击。

外资银行的进入,对我国的商业银行造成了巨大的竞争压力。

与有着丰富经验的外资银行比起来,我国的商业银行在管理机制等方面还是有着很大的差距。

虽然近年来我国商业银行发展和改进的速度越来越快,内部管理也逐渐完善,但是当看到了进入中国的外资银行完善的经营管理机制,良好的风险防范能力,新型产品的创新和优秀的盈利能力,我认识到了中国商业银行还有着很长的路要走。

随着金融业的快速发展,商业银行在其中扮演着重要角色,在市场份额中占比逐渐增大,对我国金融业发展有着积极的促进作用。

我国几大上市商业银行的发展水平和发展方向,代表了我国银行业的发展水平和发展方向。

只有努力提高自己的盈利能力和市场竞争力,我国商业银行才能顶住外资银行的巨大压力,在世界金融业中立足生存和发展。

因此,本文就盈利能力这一问题,以中国工商银行为例,运用杜邦分析体系,将相关指标结合分析研究,找出中国工商银行存在的不足,在理论知识和实证研究成果的基础上,提出行之有效的解决方案。

基于杜邦财务分析体系的公司盈利能力分析

基于杜邦财务分析体系的公司盈利能力分析一、概述:杜邦财务分析体系,作为一种经典的企业财务分析框架,自20世纪20年代由美国杜邦公司首创以来,便在全球范围内得到了广泛的应用。

该体系以权益净利率为核心指标,通过层层分解,将企业的盈利能力分解为多个相互关联的财务指标,从而为企业提供了一个全面、系统的盈利能力分析框架。

在本文中,我们将基于杜邦财务分析体系,对公司的盈利能力进行深入分析。

我们将首先介绍杜邦财务分析体系的基本框架和核心指标,然后结合具体公司的财务数据,通过层层分解和比较,探讨该公司的盈利能力及其内在结构。

我们还将分析该公司在盈利能力方面的优势和不足,并提出相应的改进建议。

1. 杜邦财务分析体系简介杜邦财务分析体系,又被称为杜邦分析法,是一种深入剖析企业财务状况及其经济效益的综合系统分析方法。

该方法得名于最初由美国杜邦公司的成功应用。

杜邦财务分析体系的核心在于利用各大财务比率指标间的内在联系,以揭示企业盈利能力的内在结构及其与权益乘数对净资产收益率的影响。

该体系特别关注净资产收益率(ROE),因为它反映了企业资本运用的综合效果,是企业财务健康状况的重要衡量指标。

在杜邦财务分析体系中,净资产收益率被逐级分解为多个财务比率的乘积,包括销售净利率、资产周转率和权益乘数。

这一分解过程不仅有助于深入理解企业的盈利能力,还可以帮助企业识别并优化各个财务环节,从而提升企业整体财务表现。

销售净利率反映了企业通过销售获取净利润的能力,体现了企业的盈利水平。

资产周转率则展示了企业资产的管理效率,即企业如何利用其资产产生销售收入。

而权益乘数则揭示了企业的负债程度,反映了企业的财务杠杆效应。

通过杜邦财务分析体系,企业管理层可以更清晰地看到企业盈利能力的决定因素,以及各相关指标间的相互影响作用关系。

这为企业制定有效的财务战略、优化资本结构、提升盈利能力提供了有力的分析工具。

同时,该体系也为企业外部投资者、分析师等提供了评价企业财务状况的重要参考。

基于杜邦分析法对企业盈利能力的研究

基于杜邦分析法对企业盈利能力的研究一、本文概述本文旨在通过杜邦分析法,深入研究企业的盈利能力。

杜邦分析法是一种经典的企业财务分析工具,它通过对企业的净资产收益率进行层层分解,揭示出企业盈利能力的内在结构和影响因素。

通过这种方法,我们可以更加深入地理解企业的盈利模式,找出盈利能力的强弱环节,从而为企业的战略规划和经营管理提供决策依据。

本文将首先介绍杜邦分析法的基本原理和分解步骤,然后选取一家具有代表性的企业作为案例,运用杜邦分析法对其盈利能力进行详细的分析。

在分析过程中,我们将关注企业的总资产净利率、权益乘数和净资产收益率等关键指标,探究它们对企业盈利能力的影响机制和相互关系。

通过对案例企业的分析,我们将总结出杜邦分析法在评估企业盈利能力方面的优点和局限性,并就如何优化杜邦分析法提出建议。

本文还将探讨如何结合其他财务指标和市场环境等因素,全面评估企业的盈利能力和发展潜力。

通过本文的研究,我们期望能够为企业的财务管理和战略决策提供有益的参考,同时也有助于推动财务分析方法和理论的进一步发展。

二、杜邦分析法理论框架杜邦分析法,也被称为杜邦财务分析体系,是一种通过分解企业的净资产收益率(ROE)来评价企业盈利能力的经典方法。

该方法由美国杜邦公司首创并成功应用,因此得名。

杜邦分析法的核心在于,它能够将一个复杂的财务指标(如ROE)细化为多个易于理解和分析的子指标,从而帮助企业管理人员和投资者更深入地了解企业的盈利能力和经营状况。

在杜邦分析法的理论框架中,净资产收益率(ROE)被视为企业盈利能力的核心指标。

ROE反映了企业利用自有资本获取收益的能力,其计算公式为:ROE = 净利润 / 净资产。

通过分解ROE,杜邦分析法进一步将其细化为权益乘数和资产净利率两个子指标。

权益乘数体现了企业的财务杠杆程度,即企业负债与股东权益的比例关系,其计算公式为:权益乘数 = 总资产 / 净资产。

而资产净利率则反映了企业资产的使用效率,即企业利用总资产获取净利润的能力,其计算公式为:资产净利率 = 净利润 / 总资产。

中国工商银行的杜邦分析

217大众商务市场观察银行已经成为我国国民日常生活中必不可少的储存场所,2020年11月12日包商银行的破产为我们敲响了警钟。

为保障中国国民经济发展的稳定性[1],银行的稳定性至关重要,在发展的同时也要稳固自身,在每年的经营过程中也要取长补短。

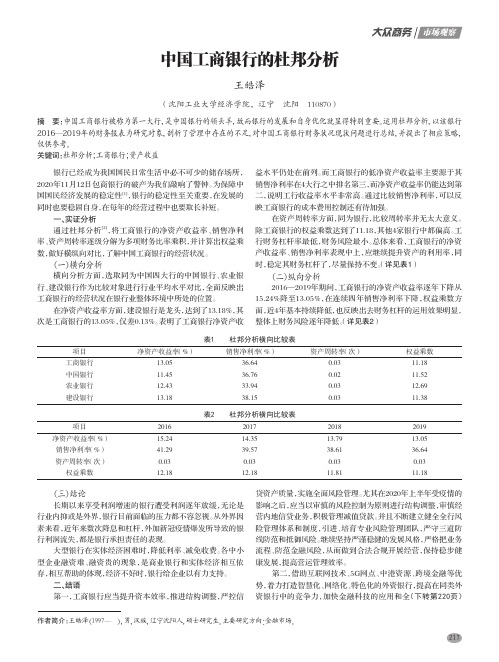

一、实证分析通过杜邦分析[2],将工商银行的净资产收益率、销售净利率、资产周转率逐级分解为多项财务比率乘积,并计算出权益乘数,做好横纵向对比,了解中国工商银行的经营状况。

(一)横向分析横向分析方面,选取同为中国四大行的中国银行、农业银行、建设银行作为比较对象进行行业平均水平对比,全面反映出工商银行的经营状况在银行业整体环境中所处的位置。

在净资产收益率方面,建设银行是龙头,达到了13.18%,其次是工商银行的13.05%,仅差0.13%。

表明了工商银行净资产收益水平仍处在前列。

而工商银行的低净资产收益率主要源于其销售净利率在4大行之中排名第三,而净资产收益率仍能达到第二,说明工行收益率水平非常高。

通过比较销售净利率,可以反映工商银行的成本费用控制还有待加强。

在资产周转率方面,同为银行,比较周转率并无太大意义。

除工商银行的权益乘数达到了11.18,其他4家银行中都偏高。

工行财务杠杆率最低,财务风险最小。

总体来看,工商银行的净资产收益率、销售净利率表现中上,应继续提升资产的利用率,同时,稳定其财务杠杆了,尽量保持不变。

(详见表1)(二)纵向分析2016—2019年期间,工商银行的净资产收益率逐年下降从15.24%降至13.05%,在连续四年销售净利率下降,权益乘数方面,近4年基本持续降低,也反映出去财务杠杆的运用效果明显,整体上财务风险逐年降低。

(详见表2)作者简介:王皓泽(1997— ),男,汉族,辽宁沈阳人,硕士研究生。

主要研究方向:金融市场。

摘 要:中国工商银行被称为第一大行,是中国银行的领头羊,故而银行的发展和自身优化就显得特别重要。

运用杜邦分析,以该银行2016—2019年的财务报表为研究对象,剖析了管理中存在的不足,对中国工商银行财务状况现状问题进行总结,并提出了相应策略,仅供参考。

我国股份制商业银行盈利能力的杜邦分析

我国股份制商业银行盈利能力的杜邦分析1. 引言1.1 研究背景股份制商业银行作为我国金融体系的重要组成部分,在我国经济发展中发挥着至关重要的作用。

随着金融市场的不断发展和深化,股份制商业银行的盈利能力也变得愈发重要。

为了更好地了解我国股份制商业银行的盈利情况,有必要对其盈利能力进行深入分析。

在当前金融市场竞争日趋激烈的背景下,我国股份制商业银行的盈利能力受到了越来越多的关注。

通过对其盈利能力进行杜邦分析,可以帮助我们更好地评估其盈利水平,为其未来发展提供科学依据。

深入研究我国股份制商业银行的盈利能力,探讨杜邦分析在提高盈利能力中的应用,具有重要的研究意义和实践价值。

1.2 研究意义我国股份制商业银行在金融体系中扮演着重要的角色,其盈利能力对于整个经济的发展具有重要意义。

盈利能力的提升不仅可以为银行带来更好的经营业绩,还能够为股东带来更丰厚的回报,同时也为金融市场的稳定和健康发展做出贡献。

在当前经济形势下,我国股份制商业银行面临着诸多挑战和机遇。

对于其盈利能力的研究具有十分重要的意义。

对我国股份制商业银行盈利能力的深入分析可以帮助了解银行在市场竞争中的地位和竞争力,为其制定未来发展战略提供参考。

通过杜邦分析的研究,可以揭示出影响我国股份制商业银行盈利能力的关键因素,为银行管理者提供改善盈利能力的有效对策和策略。

研究我国股份制商业银行盈利能力的意义重大,不仅能够促进银行自身的发展,还能够对整个金融体系的健康和稳定发挥积极作用。

本文旨在通过杜邦分析,深入探讨我国股份制商业银行的盈利能力,为相关研究和实践提供有益的参考和借鉴。

2. 正文2.1 杜邦分析的基本原理杜邦分析是一种综合性的财务分析工具,通过将公司的盈利能力分解成几个关键的财务指标,帮助分析师和投资者更深入地了解公司的盈利状况和经营绩效。

杜邦分析的基本原理包括三个主要指标:资产收益率、权益乘数和净利润率。

资产收益率表示公司每单位资产所创造的利润能力,计算公式为净利润/总资产。

基于改进的杜邦分析法的商业银行盈利能力分析——以中国工商银行为例

会计与公司治理

l c

G

罄 苛 魏 泄 固 粗 嬲 鲍 萄 衙 盛 铡 徭

— —

以 中国工商银行 为例

叶 清梅 ( 嘉兴 学 院- ? - 湖 校 区 浙江 平 湖 3 1 4 2 0 0 )

来 发 展 能 否 立 于 不 败 之 地 的 关 键 因

口魏巍

◇ 中 图分 类 号 : F 2 3 4 文献 标 识 码 : A 文 章编 号 : 1 0 0 2 — 5 8 1 2 ( 2 0 1 7 ) 0 7 — 0 0 4 6 — 0 4

、

杜 邦 分 析 模 型 概 述

( 一) 杜邦分析模 型的基本原理。 杜

^

0 1 5年 9月 , 国务 院 出台 的《 关 于 国 有 企 业 发 展 混 合 所 有 制 经 济

文件 进一 步加 快 了混合 所有 制 改革 的 进程 , 各 国有 商业 银 行跃 跃欲试 , 混合 所 有制改 革迫 在 眉睫 。 国有 商业 银行 为什 么要 进 行混 合 所 有制 改革 ? 除 了外 在 的各 方面 压力 , 还 有来 自银行 自身 的 内部 问题 。据 统 计, 银 行业 的市 场空 间已经趋 于 饱 和 , 这 意 味着商 业银 行 的发展 受 到了极 大 挑 战 ,而盈 利能 力是 决定 商业 银 行未

期 间 内 ,工 商 银 行 资产 收 益率 的前 三

基于改进的杜邦分析法的商业银行盈利能力分析

基于改进的杜邦分析法的商业银行盈利能力分析【摘要】商业银行的盈利能力一直是金融领域的热点问题。

本文基于改进的杜邦分析法,对商业银行盈利能力进行了深入研究。

首先介绍了杜邦分析法的基本原理,然后分析了传统杜邦模型存在的问题,并提出了一种改进的方法。

接着通过实际案例研究,深入剖析了商业银行的盈利能力,得出了实证分析的结果。

最后对研究进行了总结并展望未来的研究方向。

本文的研究为了解商业银行盈利能力提供了新的思路和方法,对金融行业具有一定的参考价值。

【关键词】商业银行盈利能力、杜邦分析法、改进、传统模型、案例研究、实证分析、结论总结、研究展望、研究背景、研究意义1. 引言1.1 研究背景商业银行作为金融体系中的重要组成部分,其盈利能力一直是投资者、监管机构和学术界关注的焦点。

随着金融市场竞争的日益激烈,商业银行需要不断提升盈利能力,以保持良好的经营状况和竞争力。

在这种背景下,对商业银行盈利能力进行深入分析显得尤为重要。

本文将介绍杜邦分析法的基本原理,探讨传统杜邦模型存在的问题,并详细阐述基于改进的杜邦分析法的实施方法。

通过实证分析一个商业银行的盈利能力案例,展示基于改进的杜邦分析法在实际应用中的优势和有效性。

结合实证分析结果进行总结,并对未来商业银行盈利能力分析的研究方向和展望进行探讨。

1.2 研究意义研究商业银行盈利能力的意义在于:一方面,可以帮助银行管理层更好地了解自身盈利模式,及时调整经营策略,提高盈利能力和风险管理水平;对投资者、监管机构和其他金融机构也具有重要的参考意义,能够帮助他们评估银行的经营风险和价值,做出更加准确的投资和监管决策。

通过基于改进的杜邦分析法对商业银行盈利能力进行深入研究,可以更全面地评估银行的盈利情况,发现存在的问题并提出改进建议。

这对于提高商业银行的盈利能力、增强金融市场的稳定性和发展活力具有积极的作用。

对商业银行盈利能力进行分析具有重要的研究意义和实践价值。

2. 正文2.1 杜邦分析法简介杜邦分析法,又称为杜邦财务分析法,是一种综合运用财务指标的方法,用以评估企业的盈利能力、资产利用效率和财务风险等方面的表现。

工商银行盈利能力

摘要我国各个银行之间的竞争已经越演越烈,银行负债产品层出不穷,银行业的存款压力越来越大。

同时,国家对银行存款利率正在逐步的开放,政策允许银行在基准利率的根底上上下浮动利率,这说明我国利率市场化已经开始进入实质性的阶段。

在整个商业银行中, 中国工商银行具有举足轻重的地位,对我国的经济也有十分重要的作用。

本文将以中国工商银行为例,通过运用杜邦分析体系对中国工商银行2021年至2021年的盈利指标数据进行分析,用以发现它的盈利模式对企业产生的可取之处和问题,再根据发现的问题给予一些建议。

首先通过图表观察体系中的重要元素近五年的数据升降情况初步认识企业的盈利情况,再对其进行结构分析。

分析结果说明工商银行的盈利能力正在逐年下降,这主要是因为企业没有平衡好本钱和收入的关系。

根据这个分析结果,中国工商银行应该加大力度拓展业务市场,扎实抓好风险防范,提高企业内部管理水平和整体品牌形象,以获取最大的盈利能力促进企业的可持续开展。

关键词:杜邦分析中国工商银行盈利能力Du Pont Analysis System Under The Perspective of Industrial andCommercial Bank Profitability AnalysisAbstactThe competition among the various banks in our country has become more and more strong, and the bank debt products are emerging in endlessly, the banking industry is becoming more and more serious・ At the same time, the country is gradually opening up the interest rate of bank deposits, the policy allows the bank to float interest rates on the basis of the benchmark interest rate, which indicates that Chinas interest rate market has begun to enter a substantive stage・ In the entire commercial bank, the ICBC has the pivotal status, also has the very important function to our country*s economy. The case of ICBC, through the analysis of DuPont analysis system of ICBC from 2021 to 2021 earnings data, to find its profit model to generate the merits and problems, and then give some suggestions according to the problems found・ First of alt through the observation system of the important elements of the system in the past five years, the data of the initial understanding of the situation of the companys profitability, and then its structural analysis. The results of the analysis show that the profitability of ICBC is declining, which is mainly because the enterprise does not have a good balance of cost and income. According to the analysis results, the ICBC should intensify efforts to expand the business market, a solid grasp of risk prevention, improve the internal management level and the overall brand image, in order to maximize profitability and promote the sustainable development of enterprises.Key words: Dupont analysis Industrial and Commercial Bank of China profitabilityLI录前言 (1)一、杜邦分析体系概述 (1)〔-〕杜邦分析法的概念 (1)〔二〕杜邦分析法的图解1〔三〕杜邦分析体系的优势与缺乏1二、工商银行盈利能力分析 (2)〔-〕工商银行盈利能力主要指标分析 (2)〔二〕同行业盈利能力主要指标比较分析 (5)三、中国工商银行盈利能力存在的问题 (5)〔-〕信贷资产质量较差 (5)〔二〕存款业务量较少6〔三〕本钱管理较差6〔四〕资金利用率较低7四、中国工商银行盈利能力提升的措施 (7)〔-〕加强不良贷款管理,提升资产质量 (7)〔二〕抓好存款工作,增加利润收益8〔三〕完善本钱费用管理,提升经营管理能力9〔四〕大力开展中间业务,多渠道增加利润收益10结束语 (11)参考文献 (11)刖言这儿年以来,随着我国国内银行业的逐渐开放,银行间的竞争越来越大。

基于杜邦分析法的企业盈利能力分析

基于杜邦分析法的企业盈利能力分析随着当前我国市场经济的逐步完善和社会的不断进步,经济走向呈现了一体化的趋势,让当前企业面临着巨大的挑战,也存在着更好的机遇。

当前企业有很多竞争对手的存在,使得财务环境也有着很大的变化。

随着互联网时代的发展,会计电算化和信息化的更新不断加快,与此同时,企业又要面临着更新的难题,所以快速决策对于企业来说非常重要。

在企业管理中,企业财务报表分析愈来愈重要,企业必须及时发现在财务和经营中所存在的一些问题,这样就必须通过依据财务报表分析的相应数据做出正确的决策与判断。

运用不同的技术方法进行分析,从而发现公司存在的致命问题,为利益相关者提供正确决策的帮助。

一、杜邦分析法财务指标和理论分析(一)财务指标1.资产负债表对于资产负债表,直接反映了企业的财务状况和经营成果的会计情况,主要是通过一定的分类和次序等反映了企业在某一个时间节点上的企业负债和所有权益的问题,其中,企业所有者的权益主要指企业的中的经济利益,直接反映了企业在某一段时间之内控制的经济资源,体现了企业对现有义务的承担和企业所有者对净资产的要求权。

2.利润表企业的利润表直接反映了企业在一定时间之内会计对于企业经营成果的总结性报表,一般通过营业收入和通气营业的费用等进行配比,根据各类的收入,费用等最终构成企业各类项目的编制,企业的利润表一般为收益表和损益表等。

3.现金流量表企业的现金流量表主要是反映企业在资产负债表中各个部门或者项目对整体现金流量的影响,根据企业现金流量表的用途,可以分为投资类、融资类等,现金流量表可以在短期内分析机构的现金情况和主要开销。

(二)杜邦分析法杜邦分析最早来自美国,由一个名为杜邦的公司最早应用,因此而得名。

杜邦分析法是用来反映企业的经营能力和经营绩效情况,从里到外,从上到下,对企业的各项指标的变化趋势和变化原因进行分解。

杜邦分析法的核心在于将权益净利率等指标进行拆解,并对企业的财务情况从多方面来分析,包括企业的盈利情况、偿债能力和营运情况等进行探索,杜邦分析法充分展示了企业的经营和财务政策状况,另外杜邦分析法可以通过对企业的各项金融指标和逻辑关系来梳理相关知识内容,对于企业来说,杜邦分析法更加便利高效,另外净资产收益率的指标表现能力较强,杜邦分析法能够将净资产收益率作为分析的核心来进行实际操作,这样能够更清楚地认识到企业的债务状况和资产运营状况,以这种方式下经营企业和开展管理活动,可以挖掘企业的价值,提高企业经营效率。

基于杜邦分析法的我国商业银行盈利能力分析论文

基于杜邦分析法的我国商业银行盈利能力分析论文杜邦分析法是一种用于评估公司盈利能力的经济工具,在商业银行的盈利能力分析中也得到了广泛的应用。

本文将基于杜邦分析法,对我国商业银行的盈利能力进行分析。

一、杜邦分析法的概述杜邦分析法是30年代美国杜邦公司首次提出的一种财务分析方法,旨在通过将财务指标分解为净资产收益率(ROE)的组成部分,来评估公司的盈利能力。

杜邦分析法将ROE分解为三个主要的财务指标,包括资产收益率(ROA)、资产周转率(ATO)和资产负债管理水平(EM)。

二、我国商业银行的盈利能力分析1. 资产收益率(ROA)资产收益率是衡量公司利润与资产之间关系的指标。

在商业银行中,ROA反映了银行在操作管理层面上的盈利能力。

ROA 可以通过银行的净利润除以总资产得出。

2. 资产周转率(ATO)资产周转率衡量了银行的资产利用率。

在商业银行中,ATO 反映了银行在利用其资产创造收益方面的能力。

ATO可以通过银行的业务收入(如利息收入、手续费收入等)除以总资产得出。

3. 资产负债管理水平(EM)资产负债管理水平反映了银行在资产与负债之间的平衡度。

在商业银行中,EM反映了银行在控制风险方面的能力。

EM可以通过银行的负债总额除以总资产得出。

三、我国商业银行盈利能力的实证分析以某商业银行为例,根据该银行的财务报表数据,使用杜邦分析法对其盈利能力进行分析。

结果显示,该银行的ROA为2.5%,ATO为0.8,EM为0.95。

通过分解分析,可以得出以下结论:1. 资产收益率(ROA):该银行的ROA为2.5%,说明该银行能有效地将资产转化为利润。

较高的ROA表明该银行的经营管理水平较高。

2. 资产周转率(ATO):该银行的ATO为0.8,说明该银行的资产利用率较低。

在提高盈利能力方面,该银行可以通过加强资产的有效利用来提高ATO。

3. 资产负债管理水平(EM):该银行的EM为0.95,说明该银行在控制风险方面做得相对较好。

盈利能力影响因素研究基于杜邦财务模型的分析

题目:盈利能力影响因素研究——基于杜邦财务模型的分析目录【摘要】盈利是企业生存发展的关键,盈利能力的分析是财务报表分析的核心,盈利能力分析能够有助于帮助企业找到盈利的驱动因素和分析驱动因素的变动效果,进而帮助企业找到盈利短板,以问题为导向,不断加强企业盈利能力建设。

杜邦分析是一项综合性财务分析指标,该指标以资产净利率为基础,因此杜邦分析综合性强,可进一步分解分析的突出优点,是企业财务分析的重要工具。

本文通过SJ公司2013年-2015年财务报表为基础,分析该公司杜邦指标三年来变化趋势,以及以杜邦指标为基础,对影响盈利能力的因素进行重点分析,通过连环替代法和SPSS软件回归分析依次分析资产周转率以及权益乘数对企业盈利发展的影响,进而探究出影响企业盈利能力的关键因素,为企业下一步的科学决策奠定基础。

这为一般企业以杜邦指标分析企业盈利能力提供了借鉴意义。

【关键词】杜邦分析盈利能力因素分析AbstractProfit is the key to the survival and development of enterprises, the profitability analysis is the core of financial statement analysis, profitability analysis can contribute to help enterprises to find profit driven factors and analysis of driving factors of the effect of change, and help enterprises to find profitable short board, problem oriented, continuously strengthen the construction of enterprise profitability. The advantages of DuPont analysis is a comprehensive financial analysis index, the index to assets, net interest margin based. Therefore, Du Pont analysis comprehensive strong, further decomposition analysis, corporate financial analysis is an important tool. The through financial statements SJ company in 2013 and 2015 based. Analysis the DuPont index over the past three years change trend, and DuPont index based, the factors to affect the profitability are analyzed and through serial substitution method and SPSS software regression analysis followed by the analysis of capital turnover rate and equity multiplier on the profitability of the business development impact, and then find out the key factors influencing the profitability of enterprises, so as to lay a foundation for enterprises under the step of scientific decision-making. This provides a reference value for the general enterprises to analyze the profitability of the enterprise with DuPont index.Key words: DuPont analysis analysis of profitability factor analysis绪论一、选题的背景与研究意义(一)背景企业的竞争能力高低的核心在盈利能力,盈利能力是企业立足市场,参与竞争的基础。

基于杜邦分析体系的企业盈利能力研究以为例

基于杜邦分析体系的企业盈利能力研究以为例一、概述随着市场经济的不断发展,企业盈利能力的研究成为了企业管理和投资者决策的核心问题。

杜邦分析体系作为一种经典的企业财务分析工具,以其独特的视角和深入的剖析能力,为企业盈利能力的评估提供了有效的手段。

本文以杜邦分析体系为基础,探讨如何运用该体系对企业盈利能力进行深入研究,旨在为企业的可持续发展和投资者的理性决策提供有益的参考。

杜邦分析体系的核心思想是将企业的净资产收益率分解为多个财务比率的乘积,从而揭示出企业盈利能力的内在结构和影响因素。

通过该体系,我们可以清晰地看到企业的盈利能力是由哪些因素共同作用的结果,进而分析这些因素对企业盈利能力的具体影响程度。

这不仅有助于我们深入了解企业的财务状况,还可以为企业制定针对性的管理策略提供有力的支持。

1. 介绍杜邦分析体系的概念及其在企业盈利能力分析中的重要性。

杜邦分析体系,也被称为杜邦财务分析体系,是一种用于评估企业盈利能力和股东权益回报水平的经典财务分析方法。

该方法由美国杜邦公司首创并广泛应用,因此得名。

杜邦分析体系的核心在于将企业的净资产收益率(ROE)分解为多个财务指标,通过这些指标的相互关联和相互影响,深入剖析企业盈利的内在逻辑和驱动因素。

在企业盈利能力分析中,杜邦分析体系的重要性不言而喻。

它提供了一种全面而系统的视角,帮助投资者和分析师了解企业盈利能力的构成和来源。

通过分解净资产收益率,可以揭示出企业在经营管理、资产运用和财务风险控制等方面的效率和效果。

杜邦分析体系还能够揭示出企业盈利能力的潜在问题和风险,为企业制定改进策略和决策提供参考。

杜邦分析体系在企业盈利能力分析中具有重要的应用价值。

它不仅能够帮助投资者和分析师全面了解企业的盈利状况,还能够为企业管理层提供有针对性的改进建议,从而推动企业盈利能力的持续提升。

2. 阐述本文的研究目的和意义,即通过对XX公司的盈利能力进行杜邦分析,揭示其盈利水平的内在结构和影响因素,为企业改进经营管理、提高盈利能力提供参考。

基于杜邦分析模型对中国工商银行的盈利能力分析正文_毕业论文

基于杜邦分析模型对中国工商银行的盈利能力分析摘要:本文以中国工商银行为例,通过构建适合商业银行的杜邦分析模型并对其进行盈利能力分析。

藉此发现其盈利模式可取之处及问题,再针对问题给予建议。

在盈利能力分析过程中,首先采用适合商业银行的杜邦分析模型初步分析其盈利模式,再深入挖掘数据,对模型中的重要元素进行结构和增长分析,从而得出各项营业收入增长率出现下降趋势,并且成本管理和控制不到位的结论。

最后针对分析结果,对中国工商银行乃至整个中国银行界给出应大力发展中间业务、主动创造需求并进行业务创新及注重成本效益等建议,以增大利润空间及带来更高、更稳定的收入增长率。

关键词: 商业银行盈利能力分析杜邦分析模型Abstract:The article has taken the Industrial and Commercial Bank of China as an example to find advantages and issues on its profit mode by using the profitability analysis based on the DuPont Analysis Model. For the issues, the article has provided some suggestions.In the profitability analysis process, using the DuPont analysis model to find the profit mode about ICBC at first, and then analyzing the structure and growth rate of the revenue and making some cost analysis to find out that there has the downward trend in revenue growth rate and cost management and control is not enough in ICBC. Finally, for the results of the analysis, some suggestions have been provided to ICBC and the entire Chinese banking sector in order to enhance the profitability and bring higher and more stable revenue growth rate. The suggestions have been listed below:Keywords: Commercial bank, Profitability analysis, DuPont Analysis前言众所周知,我国一直以来对于金融界特别是银行业的监督相当严格,其中更为银行业创造了得天独厚的优越条件──寡头垄断,赋予银行相当高的地位和专营性,而国家就成为银行的主人,持有银行最多的股份,时时刻刻操纵着银行的话语权和决定权。

基于杜邦分析法的中国银行盈利能力现状分析与建议

基于杜邦分析法的中国银行盈利能力现状分析与建议作者:许义莎来源:《商情》2017年第13期企业存在的最终目的就是盈利,所以一个企业的盈利水平如何是其生存与发展的关键。

虽然中国银行近年来发展较好,但其盈利能力还是存在一些问题。

因此本文通过杜邦分析法来研究中国银行的盈利能力,希望借此发现中国银行存在的不足,并提出相应的建议。

中国银行杜邦分析盈利能力一、中国银行盈利能力现状分析(一)收入来源比较单一虽然中国银行近年来积极地开发了结算和投资务等一系列业务,但是中国银行的主要收入仍然是来自于传统的存贷款业务。

虽然中国银行针对这个问题,也大力开发一些新产品和业务,但这些产品和业务都与国内的其他银行相似,并不具有实质的竞争力。

其次,中国网络金融飞速发展,例如阿里巴巴推出的余额宝,使得越来越多的人将其可使用资金转入其中,以方便在网络平台上的使用,这在很大程度上阻碍了商业银行个人业务的发展;并且,随着繁杂多样的金融衍生品的推出,使得中国银行的投资客户逐渐减少,导致中国银行中间业务受到冲击。

这些均使中国银行的处境更加艰难。

(二)管理水平低,成本费用没有得到有效控制中国银行内员工素质参差不齐,部分员工仍然抱着“铁饭碗”的心态,做事缺乏积极性。

中国银行的全部成本费用没有得到有效地控制。

首先这是因为中国银行在国内外都拥有众多的网点,故其在各分支机构的人员配置相对较多,增加了人力资源成本费用。

“同时,还包括各网点的租金、银行的各种终端机和其他设备的折旧与摊销费用的持续增加。

其次,中国银行还在大力推进公司金融业务转型,加快个人金融产品创新与融合和丰富并完善电子银行,不断改进自身的产品和服务,努力去迎合客户的需求”。

这也使得中国银行大大增加了对渠道开发和信息科技的投入,从而增加了中国银行的成本费用。

(三)市场竞争激烈,缺乏创新近年来余额宝、快钱的兴起与发展,以及人们投资观念的改变——股票、基金、外汇、黄金等投资方式逐渐受到人们的青睐,使得银行的负债业务逐渐减少。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于杜邦分析模型对中国工商银行的盈利能力分析摘要:本文以中国工商银行为例,通过构建适合商业银行的杜邦分析模型并对其进行盈利能力分析。

藉此发现其盈利模式可取之处及问题,再针对问题给予建议。

在盈利能力分析过程中,首先采用适合商业银行的杜邦分析模型初步分析其盈利模式,再深入挖掘数据,对模型中的重要元素进行结构和增长分析,从而得出各项营业收入增长率出现下降趋势,并且成本管理和控制不到位的结论。

最后针对分析结果,对中国工商银行乃至整个中国银行界给出应大力发展中间业务、主动创造需求并进行业务创新及注重成本效益等建议,以增大利润空间及带来更高、更稳定的收入增长率。

关键词: 商业银行盈利能力分析杜邦分析模型Abstract:The article has taken the Industrial and Commercial Bank of China as an example to find advantages and issues on its profit mode by using the profitability analysis based on the DuPont Analysis Model. For the issues, the article has provided some suggestions.In the profitability analysis process, using the DuPont analysis model to find the profit mode about ICBC at first, and then analyzing the structure and growth rate of the revenue and making some cost analysis to find out that there has the downward trend in revenue growth rate and cost management and control is not enough in ICBC. Finally, for the results of the analysis, some suggestions have been provided to ICBC and the entire Chinese banking sector in order to enhance the profitability and bring higher and more stable revenue growth rate. The suggestions have been listed below:Keywords: Commercial bank, Profitability analysis, DuPont Analysis前言众所周知,我国一直以来对于金融界特别是银行业的监督相当严格,其中更为银行业创造了得天独厚的优越条件──寡头垄断,赋予银行相当高的地位和专营性,而国家就成为银行的主人,持有银行最多的股份,时时刻刻操纵着银行的话语权和决定权。

1978年改革开放以来,我国先后对金融机构进行了重组的工作,其中包括把四大国有银行私有化,当中就包括中国工商银行,特意把四大银行的政策性负担分离开来,尽力营造一个商业性的环境给四大银行,并且为了增加银行机构之间的竞争性,在加入WTO之后向世界各国承诺会开放中国的金融市场,继续深化改革。

于是,就有不少的外国投资者打开中国的市场,进入中国开设银行。

此种现象一方面能够增加国内银行间的竞争,一洗过去一支独秀,得天独厚的固有优势,给颓废的中国银行界增添一点“润滑剂”,另一方面,亦有不少声音担心这会影响到中国的银行的地位,分薄了中国的银行的利润、利益。

此外,利率市场化也是影响中国银行业盈利的一大因素。

随着利率市场化的改革,银行在利息收入的可获利空间愈来愈窄,银行间的竞争力加大,银行的盈利模式也要进行结构上的调整,各银行相继也加入大力发展中间业务收入的道路。

在此种全球化及市场化的环境下,银行面临着不少的挑战和机遇。

鉴于以上种种现象,自改革开放以来,中国银行发生翻天覆地的变化。

笔者认为有必要也是时候对中国银行业目前的整体经营情况进行深入调查和分析。

本文首先借鉴常用的财务分析模型──杜邦分析模型,然后针对银行的盈利模式和利润特点来构建适合商业银行的杜邦分析模型。

在模型构建后,便以中国工商银行为例,利用模型中各财务比率进行趋势分析,然后对重点元素进行增长和结构性分析,以找出其盈利模式和盈利能力存在的问题。

最后针对盈利能力问题,给予相应的建议,供中国工商银行及整个银行界提供一些参巧,以适应现今银行业所面临的经济环境和客户对金融服务的多元化需求。

一、国内银行盈利能力及相关分析由于本文题目为基于杜邦分析模型对中国工商银行的盈利能力分析,所以笔者会对国内银行盈利能力进行粗浅的概述,以及因中国工商银行是国有银行,所以笔者会列举一些2009年至2013年有关国内商业银行盈利能力分析的相关研究。

至于杜邦分析模型的基本原理及构建将会在本文的第三部分进行。

(一)盈利能力的概述盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

盈利能力也称收益力。

是一个企业在一定时期营业净利和营业资产之间的比率。

工商企业盈利能力的大小,将会影响投资所获报酬的多少。

因而它是投资者和企业管理部门所最关心的问题。

(二)盈利能力分析的概述对于企业的盈利能力分析,一般会采用到盈利能力指标,如毛利率、营业利润率、核心利润率及销售净利率等。

通过盈利能力指标反映企业的经营成果,结合企业的经营状况,藉以判断企业是否具有投资价值。

(三)国内商业银行盈利能力分析的相关研究金晓彤,刘宏(2009)利用统计分析中国商业银行的盈利能力,结论如下:权益乘数是影响国有商业银行资本回报率的主要因素;国有商业银行各年ROE和ROA的标准差均明显高于股份制商业银行,表现出其在盈利能力上的不稳定性;商业银行规模增长对盈利的拉动作用会出现边际递减效应;国有商业银行在上市后,其资产收益率基本上与股份制商业银行持平的1。

唐永洁(2010)根据中国商业银行所处的经济环境,研究我国商业银行的发展现状及影响我国商业银行盈利能力的因素,进一步提出从风险管理体系的建立,差异化战略的实施,中间业务的拓展,社会责任的履行等多方面保持和提升我国商业银行可持续盈利能力的实施方案。

白雪(2011)基于面板数据固定效应模型和混合回归模型,对14家上市商业银行2004至2010年的利润表进行分析,研究结果表明影响商业银行盈利能力的七大因素分别为存款贷款余额、利差、通货膨胀率、股票指数收益率、消费增长率、一致景气指数以及存贷比率。

而银行的利息收入及非利息收入的决定因素基本相同,影响方向相同,但银行非利息收入对上述七大因素变化的敏感度强于利息收入。

曲立国(2012)利用2000年至2010年13家银行的Panel Data进行实证分析,结果显示:随着资本充足度的提高,商业银行盈利能力也随之提高;国商业银行存在规模不经济现象,随着银行资产规模的扩张,相关管理费用支出增加,造成商业银行的平均成本提高,从而降低商业银行的盈利能力;我国商业银行的主要盈利模式,只有吸收更多的存款,才能有更多的资金用来放贷,才能获得更多的利润。

王曼舒,刘晓芳(2013)利用2008年第1季度—2010年第3季度中国14家上市银行数据,检验了银行收入结构对其盈利能力的影响,研究结果显示:净息差对银行盈利能力差异的影响比较小;发展非利息收入提高盈利能力的关键是控制成本费用;国有控股银行的非利息收入占比要远高于其它商业银行等。

二、杜邦分析模型(一)杜邦分析模型的基本原理杜邦分析模型是一种从财务角度出发来评价企业绩效的一种经典方法。

它透过对权益净利率的逐层分解,综合分析企业的财务状况,有助经营者分析企业经营成果。

权益净利率是杜邦分析模型的核心,它反映了所有者投入资金后的盈利能力,以及公司在投资、融资、资产及业务等方面的能力。

权益净利率进一步拆分为资产收益率和权益乘数。

资产收益率反映了公司所有资本的盈利能力;权益乘数则反映了公司利进行财务杠杆程度的高低。

权益乘数愈大,表明公司向外融资的财务杠杆倍数愈高,随之公司所存在的财务风险愈大。

资产收益率会再分解为资产周转率和销售净利率。

资产周转率会反映资产的周转程度,即资产在公司中是否充分利用及有效运转,对资产周转率的深入分析,可以发现公司资产周转中的问题,针对性进行改善,令公司资源最大化。

销售净利率反映每单位的销售收入会为公司带来净利润的多少。

通过考察公司不同时期的销售净利率可以分析公司销售收入的效益。

下图为传统的杜邦分析模型的分解图:图1.1:传统的杜邦分析模型(二)建立商业银行的杜邦分析模型传统的杜邦分析模型一般用于企业或上市公司等非金融机构的财务分析。

鉴于商业银行在经营环境、盈利模式及财务特性等方面也有别于非金融机构,所以利用传统的杜邦分析模型来分析和研究商业银行的盈利能力是不恰当的。

因此,除了基于传统的杜邦分析模型体系外,还要结合商业银行自身的财务特点及盈利模式,来建立更适用于分析商业银行的盈利能力的杜邦分析模型。

传统的杜邦分析模型是以权益净利率作为核心,因此,笔者将沿用权益净利率作为分析商业银行盈利能力的核心指标,并在此基础上结合商业银行独特的盈利模式,以构建适合商业银行的杜邦分析模型。

即以核心指标为出发点,逐层分解为与商业银行盈利要素有关的杜邦分析模型,如下图所示:图1.2:商业银行杜邦分析模型三、中国工商银行的盈利能力分析笔者将根据第三部分所建立并适用于商业银行的杜邦分析模型来分析中国工商银行的盈利能力。

首先分析2008年至2013年中国工商银行的资产收益率和权益乘数的趋势变化,进而概述其权益净利率的趋势变化,综合分析中国工商银行盈利模式之特点。

最后,对模型中重点元素进行深度分析,以探究中国工商银行盈利模式的可取之处和所存在的问题。

(一)、盈利模式分析资产收益率分析表2.1:中国工商银行资产收益率分析1.中国工商银行的资产收益率由2008年的1.14%先下跌至2009年的1.1%,再逐步上升至2013年的1.39%,即工商银行的资产收益率是呈稳定上升趋势,但2013年的资产收益率的增长有放缓迹象。

2.从上表可看出,中国工商银行的盈利主要由利息净收入支撑,2008-2009年利息净收入与资产总额的比值对资产收益率的贡献下降了61个基点造成2008-2009年资产收益率下降了4个基点,主要原因是2009年国家采用了积极的财政政策和适度宽松的货币政策,并积极扩展低成本负债业务,导致净利息差下降64个基点至2.16%。