罗牛山2020年三季度财务指标报告

罗牛山2020年上半年经营成果报告

内部资料,妥善保管

第 4 页 共 10 页

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

40,908.85

100.00 45,707.62

罗牛山2020年上半年经营成果报告

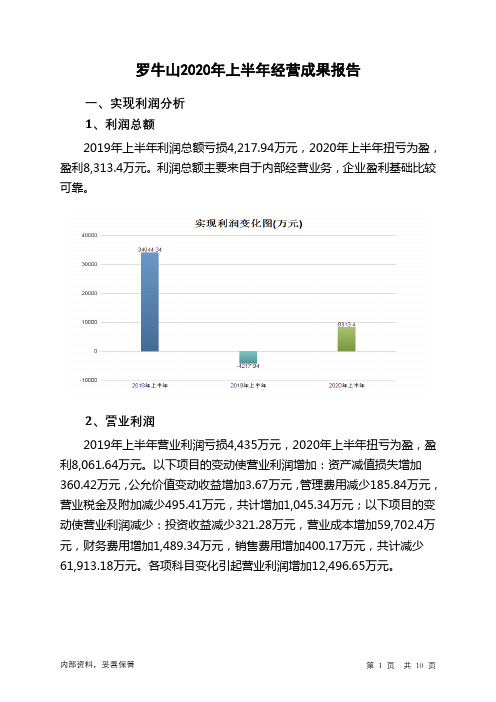

一、实现利润分析 1、利润总额 2019年上半年利润总额亏损4,217.94万元,2020年上半年扭亏为盈, 盈利8,313.4万元。利润总额主要来自于内部经营业务,企业盈利基础比较 可靠。

2、营业利润

2019年上半年营业利润亏损4,435万元,2020年上半年扭亏为盈,盈 利8,061.64万元。以下项目的变动使营业利润增加:资产减值损失增加 360.42万元,公允价值变动收益增加3.67万元,管理费用减少185.84万元, 营业税金及附加减少495.41万元,共计增加1,045.34万元;以下项目的变 动使营业利润减少:投资收益减少321.28万元,营业成本增加59,702.4万 元,财务费用增加1,489.34万元,销售费用增加400.17万元,共计减少 61,913.18万元。各项科目变化引起营业利润增加12,496.65万元。

100.00 115,584.88

100.00

32,574.96

1,322.83 1,282.78 10,523.95

663.08 0

70.25 41,753.66

2.85 2.77 22.70 1.43

-

1,441.19 1,206.21 8,776.43 1,496.74

罗牛山2020年上半年财务指标报告

2019年上半年营业利润亏损4,435万元,2020年上半年扭亏为盈,盈 利8,061.64万元。以下项目的变动使营业利润增加:资产减值损失增加 360.42万元,公允价值变动收益增加3.67万元,管理费用减少185.84万元, 营业税金及附加减少495.41万元,共计增加1,045.34万元;以下项目的变 动使营业利润减少:投资收益减少321.28万元,营业成本增加59,702.4万 元,财务费用增加1,489.34万元,销售费用增加400.17万元,共计减少 61,913.18万元。各项科目变化引起营业利润增加12,496.65万元。

2019年上半年利润总额亏损4,217.94万元,2020年上半年扭亏为盈, 盈利8,313.4万元。利润总额主要来自于内部经营业务,企业盈利基础比较 可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年 数值 百分比(%)

213.51

216.31

2020年上半年 1,127.35 386 311.26 160.93

罗牛山2020年上半年总资产周转次数为0.32次,比2019年上半年周转 速度加快,周转天数从2430.08天缩短到1127.35天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

盈利能力指标表(%)

2018年上半年

2019年上半年

17.14

5.5

82.52

-9.7

2020年上半年 13.88 6.78

内部资料,妥善保管

第1页 共4页

成本费用利润率 总资产报酬率 净资产收益率

罗牛山:2020年第一季度报告全文

罗牛山股份有限公司2020年第一季度报告全文罗牛山股份有限公司2020年第一季度报告2020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人徐自力、主管会计工作负责人杨向雅及会计机构负责人(会计主管人员)陈永逸声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用二、重要事项进展情况及其影响和解决方案的分析说明√适用□不适用经公司第九届董事会第四次临时会议和第九届董事会第六次临时会议审议通过了公司2019年度非公开发行A股股票等相关议案,但其中的《关于调整公司2019 年度非公开发行A股股票方案的议案》、《关于公司2019年度非公开发行A股股票预案(修订稿)的议案》、《关于公司2019年度非公开发行A股股票涉及关联交易事项的议案》、《关于公司与罗牛山集团有限公司签署附条件生效的股份认购协议及补充协议的议案》和《关于公司剥离房地产业务暨关联交易的议案》未获得公司股东大会审议通过。

000735罗牛山2023年三季度现金流量报告

罗牛山2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为151,581.14万元,与2022年三季度的146,247.58万元相比有所增长,增长3.65%。

企业通过销售商品、提供劳务所收到的现金为103,201.37万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的68.08%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加16,900.07万元。

二、现金流出结构分析2023年三季度现金流出为150,407.75万元,与2022年三季度的156,687.07万元相比有所下降,下降4.01%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的49.71%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度罗牛山投资活动需要资金13,398.21万元;经营活动创造资金16,900.07万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度罗牛山筹资活动需要净支付资金2,328.46万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空10,439.49万元,2023年三季度扭亏为盈,现金净增加1,173.39万元。

2023年三季度经营活动产生的现金流量净额为16,900.07万元,与2022年三季度的24,932.28万元相比有较大幅度下降,下降32.22%。

罗牛山2020年三季度财务风险分析详细报告

罗牛山2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为88,486.24万元,2020年三季度已经取得的短期带息负债为116,582.86万元。

2.长期资金需求

该企业长期资金需求为143,537.49万元,2020年三季度已有长期带息负债为120,627.19万元。

3.总资金需求

该企业的总资金需求为232,023.73万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为73,453.88万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是91,257.61万元,实际已经取得的短期带息负债为116,582.86万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为82,355.75万元,企业有能力在3年之内偿还的贷款总规模为86,806.68万元,在5年之内偿还的贷款总规模为95,708.54万元,当前实际的带息负债合计为237,210.05万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为7,646.12万元。

不过,该资金缺口在企业持续经营6.52个分析期之后可被盈利填补。

该企业经营活动和投资活动

内部资料,妥善保管第1 页共5 页。

000735罗牛山2023年三季度财务指标报告

罗牛山2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为负7,209.4万元,与2022年三季度的3,102.4万元相比,2023年三季度出现较大幅度亏损,亏损7,209.4万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) -14.2 3.32 -6.02 7.04罗牛山2023年三季度的营业利润率为-6.24%,总资产报酬率为-1.40%,净资产收益率为-6.02%,成本费用利润率为-8.58%。

企业实际投入到企业自身经营业务的资产为971,650.95万元,经营资产的收益率为-1.97%,而对外投资的收益率为0.31%。

2023年三季度营业利润为负4,777.71万元,与2022年三季度的2,468.32万元相比,2023年三季度出现较大幅度亏损,亏损4,777.71万元。

以下项目的变动使营业利润增加:其他收益增加274.32万元,共计增加274.32万元;以下项目的变动使营业利润减少:信用减值损失减少81.8万元,公允价值变动收益减少97.59万元,资产处置收益减少383.33万元,投资收益减少1,191.01万元,研发费用增加29.85万元,管理费用增加142.8万元,财务费用增加446.43万元,销售费用增加552.72万元,营业税金及附加增加1,604.53万元,资产减值损失增加1,853.6万元,营业成本增加15,711.66万元,共计减少22,095.32万元。

各项科目变化引起营业利润减少7,246.03万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为0.88,与2022年三季度的0.85相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为437,058.44万元,与2022年三季度的383,642.48万元相比有较大增长,增长13.92%。

罗牛山2020年一季度财务分析结论报告

罗牛山2020年一季度财务分析综合报告罗牛山2020年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润亏损1,271.28万元,2020年一季度扭亏为盈,盈利3,035.55万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年一季度营业成本为48,769.37万元,与2019年一季度的18,530.08万元相比成倍增长,增长1.63倍。

2020年一季度销售费用为802.23万元,与2019年一季度的618.53万元相比有较大增长,增长29.7%。

2020年一季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年一季度管理费用为4,408.05万元,与2019年一季度的4,298.74万元相比有所增长,增长2.54%。

2020年一季度管理费用占营业收入的比例为7.83%,与2019年一季度的20.08%相比有较大幅度的降低,降低12.25个百分点。

2020年一季度财务费用为1,226.88万元,与2019年一季度的655.55万元相比有较大增长,增长87.15%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,罗牛山2020年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

000735罗牛山2023年三季度财务风险分析详细报告

罗牛山2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供80,127.41万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为367,956.14万元,2023年三季度已有长期带息负债为197,945.2万元。

3.总资金需求该企业的总资金需求为287,828.73万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为77,749.91万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业支付能力提升,但经营业务亏损,负债水平相对较高。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口57,098.71万元,但这个缺口已被经营活动创造的资金满足。

其中:长期投资合计增加6,124.6万元,固定资产合计减少3,228.15万元,无形资产及其他资产合计减少4,828.57万元,递延所得税资产减少3,583.8万元,其他非流动资产增加161.44万元,共计减少5,354.48万元。

非流动负债合计增加14,653.16万元,所有者权益合计减少16,474.18万元,共计减少1,821.02万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为-4,777.71万元,存货为307,420.92万元,应收账款为3,245.66万元,其他应收款为0万元,应付账款为0万元,货币资金为83,332.71万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7,643.08

- 577.76

-92.44 4,363.59 655.26

7,338.9

- 253.86

-96.54 4,545.15 1,690.42

95.14

- 2,147.57 2,157.2 1,931.55

-10.06

304.18

-

323.9

6.48 -181.56 -156.05

2020年三季度利润总额为4,363.59万元,与2019年三季度的577.76 万元相比成倍增长,增长6.55倍。利润总额主要来自于内部经营业务,企 业盈利基础比较可靠。

从盈利情况来看,企业盈利对利息的保障倍数为3.16倍。企业盈利能 力对利息的保障程度偏低。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

1,226.79 412.49

2,303.33 931.22

324 153.28

罗牛山2020年三季度净利润为4,450.93万元,比2019年三季度增长 720.36%,但这一增长速度是在上一季度净利润下降的情况下取得的,并 且本季度的净利润还没有恢复到2018年三季度的水平。

0.84 0.54

2020年三季度 14.67 7.42 7.26 3.22 4.15

内部资料,妥善保管

第1页 共4页

罗牛山2020年三季度的营业利润率为7.42%,总资产报酬率为3.22%, 净资产收益率为4.15%,成本费用利润率为7.26%。企业实际投入到企业 自身经营业务的资产为609,183.59万元,经营资产的收益率为2.98%,而 对外投资的收益率为6.32%。

2020年三季度营业利润为4,545.15万元,与2019年三季度的253.86 万元相比成倍增长,增长16.9倍。以下项目的变动使营业利润增加:公允 价值变动收益增加17.34万元,共计增加17.34万元;以下项目的变动使营 业利润减少:资产减值损失减少121.78万元,投资收益减少216.02万元, 营业成本增加31,948.12万元,营业税金及附加增加1,939.64万元,财务费 用增加1,314.7万元,管理费用增加428.43万元,销售费用增加87.43万元, 共计减少36,056.12万元。各项科目变化引起营业利润增加4,291.29万元。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年三季度

2019年三季度

1.54

1.3

0.84

0.6

13.19

1.81

35.6

34.54

2020年三季度 1.26 0.52 3.16 46

内部资料,妥善保管

第2页 共4页

2020年三季度流动比率为1.26,与2019年三季度的1.3相比略有下降。 2020年三季度流动比率比2019年三季度下降的主要原因是:2020年三季 度流动资产为221,577.99万元,与2019年三季度的148,526.63万元相比有 较大增长,增长49.18%。2020年三季度流动负债为176,220.73万元,与 2019年三季度的114,393.88万元相比有较大增长,增长54.05%。流动资 产增加速度慢于流动负债的增长速度,致使流动比率下降。

32,317.95

68.79 17,742.28

73.82 49,690.41

81.07

1,738.04

3.70 669.53

2.79 2,609.17

4.Байду номын сангаас6

848.09

1.81 766.76

3.19 854.19

1.39

4,474.23

9.52 4,511.32

18.77 4,939.75

8.06

内部资料,妥善保管

第3页 共4页

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 罗牛山2020年三季度营业收入为61,290.22万元,比2019年三季度增 长155.02%。但这一增长速度是在上一季度营业收入下降的情况下取得的, 本季度已经恢复并超过了2018年三季度的水平。

627.1

1.33 709.61

2.95 2,024.31

3.30

0

-

0

-

0

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年三季度 27.51

2019年三季度 23.39

15.62

1.06

19.11

2.37

5.17 5.41

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年三季度

2019年三季度

213.57 2.51

407.7 11

62.81 216.08

141.58 418.7

2020年三季度 234.38 5.24 51.03 239.61

罗牛山2020年三季度营业周期为239.61天,2019年三季度为418.70 天,2020年三季度比2019年三季度缩短179.09天。

556.21 277.12

2020年三季度 1,165.47 377.27 325.37 188.58

罗牛山2020年三季度总资产周转次数为0.31次,比2019年三季度周转 速度加快,周转天数从2303.33天缩短到1165.47天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

2020年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

46,978.51 100.00 24,033.21 100.00 61,290.22 100.00

罗牛山2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入 利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度

2019年三季度

2020年三季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

46,978.51

- 24,033.21

-48.84 61,290.22 155.02