中国证券市场的发展.pptx

合集下载

股市的发展历程与展望概论(PPT 45张)

源于中国经济转轨中企业的需求,中国资本市场开 始萌生。在发展初期,市场处在自我演进、缺乏规 范和监管的状态。而其中爆发的种种弊端迫切要求 规范的管理和集中统一的监管。

一、中国股市的发展历程

1.2.1 萌芽阶段

1990年12月19日正 式营业 上海证券交易 所 郑州粮食批发 市场 1990年10月12日成 立 1991年7月3日正 式营业 深圳证券交易 所 深圳有色金属 交易所 1992年1月18日正 式开业

16

一、中国股市的发展历程

1.3 行情牛熊交替史 v 1990.12.19——1992.05.26(沪指)

市场 涨跌区间 95.79-1429.01

第一波牛市

涨幅 1391.8%

上证综指

深成指

396.52-2900.5

635.9%

1990年12月19日上交所成立,一年内仅有8只股票,称老八股; 当时股票交易前先手工填写委托单,被编到号的人才有资格拿到委托 单,能买到股票等于中了头彩,因为没人愿意抛出。这使得沪指从90 年12月开始计点,一路上扬,造就了第一次牛市。 92年5月21日,上证所取消涨停板,将牛市推至顶峰,当日指数狂飙 到1266.49点,单日涨幅105%,这一记录至今未破。

一、中国股市的发展历程

v 1994.07.29——1994.09.13(沪指) 第三波牛市

市场 涨跌区间 325.89-1052.94 944.02-2162.75 涨幅 224.4% 129.1%

上证综指 深成指 行情特点

7月30日(周六)相关部门出台三大利好救市:

年内暂停各种新股的发行与上市 有选择的对资信较好的证券机构进行融资 逐步吸引外国基金投入A股市场

一、中国股市的发展历程

《证券市场发展历程》PPT课件

伯克希尔・ 哈撒韦公司

时间 2011 2010

身家 560亿美元 500亿美元

公司上市地 美国纳斯达克 纽约交易所

2021/7/11

数据来源:胡润榜 21

首富略知

香港首富

姓名

李嘉诚

公司

长江实业

和记黄埔

时间 2011

身家

260亿美元

公司上市地

旗下:7家上市 公司

6家香港联交所 1家深圳创业板

2021/7/11

创业板

三板

柜台市场

2021/7/11

14

目前上市公司家数

上交所主板:918 深交所主板:454 中小板:655 创业板::291

2021/7/11

15

市场划分 一级市场:发行市场 二级市场:交易市场

2021/7/11

16

风险投资

美国全美风险投资协会的定义:

风险投资是由职业金融家投入到 新兴的、迅速发展的、具有巨大竞争 潜力的企业中一种权益资本

8

浙江凤凰

600656,

发行时间 1984 1985 1985 1987 1987 1988 1988 1989

2021/7/11

4

深圳老五股

深交所首批交易的5只股票

序号 公司简称

代码

1

深发展

000001

2

深万科

000002

3

深金田(停牌)

000003

4

深安达

000பைடு நூலகம்04

5

深原野(世纪星源) 000005

2021/7/11

17

风险投资

风险投资的运作包含四个阶段:

融资:钱从哪儿来

投资:钱往哪儿去

时间 2011 2010

身家 560亿美元 500亿美元

公司上市地 美国纳斯达克 纽约交易所

2021/7/11

数据来源:胡润榜 21

首富略知

香港首富

姓名

李嘉诚

公司

长江实业

和记黄埔

时间 2011

身家

260亿美元

公司上市地

旗下:7家上市 公司

6家香港联交所 1家深圳创业板

2021/7/11

创业板

三板

柜台市场

2021/7/11

14

目前上市公司家数

上交所主板:918 深交所主板:454 中小板:655 创业板::291

2021/7/11

15

市场划分 一级市场:发行市场 二级市场:交易市场

2021/7/11

16

风险投资

美国全美风险投资协会的定义:

风险投资是由职业金融家投入到 新兴的、迅速发展的、具有巨大竞争 潜力的企业中一种权益资本

8

浙江凤凰

600656,

发行时间 1984 1985 1985 1987 1987 1988 1988 1989

2021/7/11

4

深圳老五股

深交所首批交易的5只股票

序号 公司简称

代码

1

深发展

000001

2

深万科

000002

3

深金田(停牌)

000003

4

深安达

000பைடு நூலகம்04

5

深原野(世纪星源) 000005

2021/7/11

17

风险投资

风险投资的运作包含四个阶段:

融资:钱从哪儿来

投资:钱往哪儿去

中国证券市场的未来发展和挑战.ppt

-0.2

Indonesia

Thailand

-0.3

法规

法规指数分值为0至10,高分值表明具有强有力的法律及规则惯例。 预期市场回报指数分值为-0.2至+0.4。对于10个FREE公布的亚洲地区,高分值表明预 期股票市场表象良好。

资料来源:Professor Gul (2001),香港城市大学

2020-6-17

透明度与 承担责任

20S2o0u-6r-c17e: McKinsey, 2001

谢谢阅读

5

亚洲的公司管治(二)

一些经常重覆的陈旧观点(甚至在香港)

– “我又不会在近期内融资,为甚么要担心公司管治?” – “如果要增加公司的透明度,我宁愿增加资本成本也不

愿多交税。”

– “我的公司经营得很好,为甚么我还要指派独立非执行 董事?”

中国证券市场的未来发展和挑战

xx 香港城市大学 经济及金融系 金融学讲座教授

2020-6-17

谢谢阅读

1

中国证券市场

高速发展 人民储蓄率很高 亚洲第二大的证券市场 发生的潜力很大

2020-6-17

谢谢阅读

2

中国证券市场的挑战

资本不足 公司治理结构

2020-6-17

谢谢阅读

3

亚洲金融危机的教训 重点强调了

15

成功的证券市场

1. 完善的法规

足够弹性

2. 上市的质素

3. 中介人的质素

2020-6-17

谢谢阅读

16

(一)法规

消息披露

– 准确 – 怏捷

小投资者的保障

执行

市场的诚信

2020-6-17

谢谢阅读

17

(二)上市的质素

中国证券市场发展挑战与选择.pptx

但是,上市公司的盈利质量不高: 部分行业的管制、垄断因素和供应增加的滞后效应; 基于需求拉动因素,与过度投资和资源过度使用相联系的经济周期和资源瓶颈因

素:双重效应—原料性行业产品的需求旺盛和价格的需求拉上效应,第二产业的 成本上升和利润挤压效应,未来的加工(供给)能力过剩和削价竞争效应; 上市公司国际综合竞争力的不足。

2004年上半年中国证券市场运行特征

2003年股价结构变化背景:

3. 前三季度上市公司业绩大幅提高。上市公司净利润总额比2002年同期增长了211.92亿元 ,沪市平均每股收益达到0.167元,同比增长25%,主营业务利润同比增长22%。同时 ,利润增长的集中度较高:前30家公司贡献了利润增量的90.44%,这30家公司基本上 都是前述行业里的龙头企业。

2004年上半年中国证券市场运行特征

2004年上半年上证指数K线图

2004年上半年中国证券市场运行特征

3. 市场筹资增加,投资者有所增长。今年以来股票累计筹资331.33 亿元,较2003年同期189.21亿元增加 75.11%。其中新股发行筹 资209.73亿元,同比增加 55.72%。再次发行筹资121.60亿元, 同比增加 123%。截止6月30日,投资者开户总数3705万户,比 2003年末增加1.68%。其中机构投资者开户总数20.31万户,比 2003年末增加1.80%。今年以来日均新增开户数为5268户,同 比增加46.39%。

2001.6.14

2004年上半年中国证券市场运行特征

2004年上海股市个股涨跌幅与流通股本规模关系

(2004年1月1日-2004年7月13日)

股 本 区 3000

间

以下

(万股)

30005000

5000-80 8000-10 10000 – 20000- 50000

素:双重效应—原料性行业产品的需求旺盛和价格的需求拉上效应,第二产业的 成本上升和利润挤压效应,未来的加工(供给)能力过剩和削价竞争效应; 上市公司国际综合竞争力的不足。

2004年上半年中国证券市场运行特征

2003年股价结构变化背景:

3. 前三季度上市公司业绩大幅提高。上市公司净利润总额比2002年同期增长了211.92亿元 ,沪市平均每股收益达到0.167元,同比增长25%,主营业务利润同比增长22%。同时 ,利润增长的集中度较高:前30家公司贡献了利润增量的90.44%,这30家公司基本上 都是前述行业里的龙头企业。

2004年上半年中国证券市场运行特征

2004年上半年上证指数K线图

2004年上半年中国证券市场运行特征

3. 市场筹资增加,投资者有所增长。今年以来股票累计筹资331.33 亿元,较2003年同期189.21亿元增加 75.11%。其中新股发行筹 资209.73亿元,同比增加 55.72%。再次发行筹资121.60亿元, 同比增加 123%。截止6月30日,投资者开户总数3705万户,比 2003年末增加1.68%。其中机构投资者开户总数20.31万户,比 2003年末增加1.80%。今年以来日均新增开户数为5268户,同 比增加46.39%。

2001.6.14

2004年上半年中国证券市场运行特征

2004年上海股市个股涨跌幅与流通股本规模关系

(2004年1月1日-2004年7月13日)

股 本 区 3000

间

以下

(万股)

30005000

5000-80 8000-10 10000 – 20000- 50000

中国证券市场发展.pptx

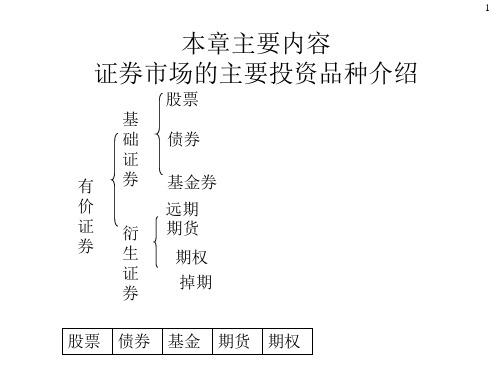

股票 债券 基金 期货 期权

第二节

二 股票的特征

7

• 1.收益性 • 股票的收益性主要来自两个方面: • 一是公司发放的股息红利;

• 二是通过证券市场赚取买卖股票的差价,属于资 本利得。

• *佛山照明,第一个红利和超过本金投入的上市 公司。1993年按10.23元发行股票

• 2002-10派4.2,2001-10派4,2000-10派3.8, 1999-10转1派3.5,1998-10派4.02,1997-10派4, 1996-10派4.77,1995-10派6.8,1994-10派8.1, 1993-10送5派3(含税)

• (1)优先购股权。

• 每当公司发行新股或进行配股时,给予现有股东 优先购买公司新股票的权利。

• (2)剩余索偿权。

• 一方面是指普通股红利和股息的发放在还债和支 付优先股股息之后,另一方面是指当公司倒闭破 产时,普通股股东在公司偿付各类债务和优先股 股东的权益后,才能按比例参与公司剩余财产的 分配。

• ?大的机构投资者为什么不买小公司的股票

• ?如何衡量股票流动性的大小。

股票 债券 基金 期货 期权

第二节

二 股票的特征

10

• 4.权利性 • 有权参与股东大会, • 选举公司的董事会,听取董事会报告。

• 对公司经营状况、决策管理、重大筹资投资项目 以及分红派息方案都有发言权和表决权。

股票 债券 基金 期货 期权

• (3)有限的表决权 • (4)股票可由公司赎回

•

股票 债券 基金 期货 期权

第二节

四、股票的重要价值指标 14

• 1.票面价格(Par Value)。又称面值(Face Value), 是股份公司在发行股票时所标明的每股股票的票面 金额。(GEM,0.1RMB)

第二节

二 股票的特征

7

• 1.收益性 • 股票的收益性主要来自两个方面: • 一是公司发放的股息红利;

• 二是通过证券市场赚取买卖股票的差价,属于资 本利得。

• *佛山照明,第一个红利和超过本金投入的上市 公司。1993年按10.23元发行股票

• 2002-10派4.2,2001-10派4,2000-10派3.8, 1999-10转1派3.5,1998-10派4.02,1997-10派4, 1996-10派4.77,1995-10派6.8,1994-10派8.1, 1993-10送5派3(含税)

• (1)优先购股权。

• 每当公司发行新股或进行配股时,给予现有股东 优先购买公司新股票的权利。

• (2)剩余索偿权。

• 一方面是指普通股红利和股息的发放在还债和支 付优先股股息之后,另一方面是指当公司倒闭破 产时,普通股股东在公司偿付各类债务和优先股 股东的权益后,才能按比例参与公司剩余财产的 分配。

• ?大的机构投资者为什么不买小公司的股票

• ?如何衡量股票流动性的大小。

股票 债券 基金 期货 期权

第二节

二 股票的特征

10

• 4.权利性 • 有权参与股东大会, • 选举公司的董事会,听取董事会报告。

• 对公司经营状况、决策管理、重大筹资投资项目 以及分红派息方案都有发言权和表决权。

股票 债券 基金 期货 期权

• (3)有限的表决权 • (4)股票可由公司赎回

•

股票 债券 基金 期货 期权

第二节

四、股票的重要价值指标 14

• 1.票面价格(Par Value)。又称面值(Face Value), 是股份公司在发行股票时所标明的每股股票的票面 金额。(GEM,0.1RMB)

证券市场发展历史ppt课件

(常设权力机构) 〉 5人

监事会 (监督、检查权)

(常设机构) 〉 3人

总经理 (经营权)

.

三、股1份0 公司制度

功能 :(1)筹集社会资金; (2) 改善和强化企业的经营管理。

作用: (1)股份制是筹集资金的一种有效形式; (2)股份公司制度实现了个人资本所有权与经营权的分离,使

公司的经营管理得到了优化: (3)股份制有利于资源的合理配置: (4) 股份制度下的股份公司实现了有限责任的承担, 成为分

国企改制后的股权结构 20

.

国2有1 股?

在我国企业股份制改造中,原来一些全民所有制企 业改组为股份公司,从性质上讲,这些全民所有制 企业的资产属于国家所有,因此在改组为股份公司 时,就折成国有股。

另外,国家对新组建的股份公司进行投资,也构成 了国有股。

国有股由国务院授权的部门或机构持有,或根据国 务院决定,由地方人民政府授权的部门或机构持有, 并委派股权代表。

散投资风险而又经久不衰的一种企业形式。

.

第二节 中国证券市场发展历程与特征

11

中国证券市场发展历程 中国证券市场发展特征

.

一、中国证券市场发展历史

12

股票和股票市场,在19世纪60年代的末期,跨越重洋来 到了中国。最先落脚的地方是上海。

1949年,新中国成立以后,散落在全国的证券交易所消 失在社会的巨大变革之中。

央行行使金融稳定监管职能,银监会行使行政和资 本监管职能,财政部行使财务监管职能,汇金行使 股东监管职能。

案例: 建设银行股本结构.doc

.

大小非解禁

17

非,即限售。 解禁,即解除禁止。就是部分限售股票解除禁止,允许上市流通。 当初

股权分置改革时,限制了一些上市公司的部分股票上市流通的日期。也就 是说,有许多公司的部分股票暂时是不能上市流通的。这就是非流通股, 也叫限售股。或叫限售A股。 大非:即股改后,对股改前占比例较大的非流通股.限售流通股占总股本 5%以上者,在股改两年以上方可流通.

监事会 (监督、检查权)

(常设机构) 〉 3人

总经理 (经营权)

.

三、股1份0 公司制度

功能 :(1)筹集社会资金; (2) 改善和强化企业的经营管理。

作用: (1)股份制是筹集资金的一种有效形式; (2)股份公司制度实现了个人资本所有权与经营权的分离,使

公司的经营管理得到了优化: (3)股份制有利于资源的合理配置: (4) 股份制度下的股份公司实现了有限责任的承担, 成为分

国企改制后的股权结构 20

.

国2有1 股?

在我国企业股份制改造中,原来一些全民所有制企 业改组为股份公司,从性质上讲,这些全民所有制 企业的资产属于国家所有,因此在改组为股份公司 时,就折成国有股。

另外,国家对新组建的股份公司进行投资,也构成 了国有股。

国有股由国务院授权的部门或机构持有,或根据国 务院决定,由地方人民政府授权的部门或机构持有, 并委派股权代表。

散投资风险而又经久不衰的一种企业形式。

.

第二节 中国证券市场发展历程与特征

11

中国证券市场发展历程 中国证券市场发展特征

.

一、中国证券市场发展历史

12

股票和股票市场,在19世纪60年代的末期,跨越重洋来 到了中国。最先落脚的地方是上海。

1949年,新中国成立以后,散落在全国的证券交易所消 失在社会的巨大变革之中。

央行行使金融稳定监管职能,银监会行使行政和资 本监管职能,财政部行使财务监管职能,汇金行使 股东监管职能。

案例: 建设银行股本结构.doc

.

大小非解禁

17

非,即限售。 解禁,即解除禁止。就是部分限售股票解除禁止,允许上市流通。 当初

股权分置改革时,限制了一些上市公司的部分股票上市流通的日期。也就 是说,有许多公司的部分股票暂时是不能上市流通的。这就是非流通股, 也叫限售股。或叫限售A股。 大非:即股改后,对股改前占比例较大的非流通股.限售流通股占总股本 5%以上者,在股改两年以上方可流通.

证券市场的产生与发展(ppt 47页)

革,在交易方式上也正在着手准备期货交易等新的交 易方式。

2004年5月28日,中小企业板正式启动,首只股票 新和成发行,于2004年6月25日上市交易。中小企业板 是设置在深圳证券交易所的主板市场内部,专门为中 小企业板提供股权流通的交易场所。

四、金融全球化与证券市场

金融全球化是指因金融自由化和放松 管制各国金融市场相互依赖程度日益提高、 国际金融市场日趋一体化、国际金融活动 特别是资本流动日益超过国际商品生产和 贸易的一种现象。

(三)金融全球化的特点

1、国际金融市场结构发生重大变革,金 融成为现代经济的核心

2、金融市场的自由化、开放化与跨国化 (四)我国证券市场开放的标志

QFII是Qualified foreign institutional investor (合格的境外机构 投资者) 的首字缩写。它是一国在货币没有实现完全可自由兑 换、资本项目尚未开放的情况下,有限度地引进外资、开放资 本市场的一项过渡性的制度。这种制度要求外国投资者若要进 入一国证券市场,必须符合一定的条件,得到该国有关部门的 审批通过后汇入一定额度的外汇资金,并转换为当地货币,通 过严格监管的专门帐户投资当地证券市场。

1981年,我国第一次发行国债,当时称为 “国库券”,标志着我国的证券的发行市场开 始出现。

1988年4、5月宣布在61个大中城市试点 国库券交易市场。

随后,金融债券、公司债券也得到了长足 的发展。

在发行方式上,有了招标发行;在债券种 类上,有了短期的国库券,如6个月,也有了 长期的债券,如20年期债券;在交易方式上, 除了现货交易外,曾开设过国债期货交易(现 已关闭),还开设了国债的回购交易。

股份公地中海沿岸多国 航海贸易发展迅速,为分散航海风险,在 荷兰、法国等地形成了以家庭同血统的成 员组成团体,共同经营的企业,这是早期 的股份公司--家族营业团体。

2004年5月28日,中小企业板正式启动,首只股票 新和成发行,于2004年6月25日上市交易。中小企业板 是设置在深圳证券交易所的主板市场内部,专门为中 小企业板提供股权流通的交易场所。

四、金融全球化与证券市场

金融全球化是指因金融自由化和放松 管制各国金融市场相互依赖程度日益提高、 国际金融市场日趋一体化、国际金融活动 特别是资本流动日益超过国际商品生产和 贸易的一种现象。

(三)金融全球化的特点

1、国际金融市场结构发生重大变革,金 融成为现代经济的核心

2、金融市场的自由化、开放化与跨国化 (四)我国证券市场开放的标志

QFII是Qualified foreign institutional investor (合格的境外机构 投资者) 的首字缩写。它是一国在货币没有实现完全可自由兑 换、资本项目尚未开放的情况下,有限度地引进外资、开放资 本市场的一项过渡性的制度。这种制度要求外国投资者若要进 入一国证券市场,必须符合一定的条件,得到该国有关部门的 审批通过后汇入一定额度的外汇资金,并转换为当地货币,通 过严格监管的专门帐户投资当地证券市场。

1981年,我国第一次发行国债,当时称为 “国库券”,标志着我国的证券的发行市场开 始出现。

1988年4、5月宣布在61个大中城市试点 国库券交易市场。

随后,金融债券、公司债券也得到了长足 的发展。

在发行方式上,有了招标发行;在债券种 类上,有了短期的国库券,如6个月,也有了 长期的债券,如20年期债券;在交易方式上, 除了现货交易外,曾开设过国债期货交易(现 已关闭),还开设了国债的回购交易。

股份公地中海沿岸多国 航海贸易发展迅速,为分散航海风险,在 荷兰、法国等地形成了以家庭同血统的成 员组成团体,共同经营的企业,这是早期 的股份公司--家族营业团体。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 1948年,国民党政府宣布实行币制改革, 通令全国各交易所暂行停业,使短暂 “繁荣”的股市走向衰亡。

(二)新中国的证券市场

• 建国初期的证券市场,不仅时间短暂, 而且更重要的是,它是旧中国的证券交 易活动在建国初期被消灭前的一种过渡 形式。到1952年,人民政府宣布所有的 证券交易所关闭停业;1958年国家停止 向外借款;1959年终止了国内政府债券 的发行。此后的20多年中,我国不再存 在证券市场。

• 1986年9月26日,新中国第一家代理和转让股票的证券 公司——中国工商银行上海信托投资公司静安证券业 务部宣告营业,从此恢复了我国中断了30多年的证券 交易业务。

• 1990年12月19日,上海证券交易所开业 。 • 1991年7月3日,深圳证券交易所正式开业。 • 两家证券交易所的成立,标志着我国证券市场由分散

净资本 387.79 362.28 132.47 89.47 82.23 81.72 80.22 79.58 73.10 53.90

净资产 493.33 382.26 159.59 108.90 103.31 96.41 92.29 113.95 106.68 84.81

总资产 834.40 733.23 680.70 462.24 321.63 620.32 239.99 492.60 452.61 333.76

净利润 61.73 32.93 61.16 21.98 12.19 20.33 7.92 30. 119.96 42.83 30.79 60.57 24.53 63.49 48.13 45.78

• 据史料记载,早在一千多年前的唐代,就 出现了兼营银、银业的邸店、质库等;到 了宋代,已有了专营银、钱、钞行交易的 钱馆、钱铺。明代中叶以后,由于政治上 相对安定,商品生产有了较快的发展,特 别是江浙一带,出现市镇勃兴、商业繁荣、 金融业兴盛的景象,产生了证券市场的早 期形态——钱业市场,其操作制度严格, 业务内容繁多。到清代中叶,这种钱业市 场在江浙两省各地普遍发展起来。

• 1981年国家发行国库券 ,标志着我国证券发行市场的 恢复与起步

• 1984年9月,北京成立了第一家股份有限公司——天桥 百货股份有限公司,并发行了股票。

• 1984年11月,中国第一股——上海飞乐音响股份公司 成立。

• 1985年1月,上海延中实业有限公司成立,并全部以股 票形式向社会筹资,成为第一家公开向社会发行股票 的集体所有制企业。

• 1611年 位于荷兰阿姆斯特丹 市内达姆广场附近的阿姆斯特 丹证券所创立,它是公认的世 界上最古老的证券交易所。

中国证券市场的发展

• 中国的证券市场有着悠久的历史,其间 几经波折,几起几落 ,大致可分为以下 阶段

• (一)旧中国的证券市场 • (二)新中国的证券市场 • (三)当前我国证券市场发展情况

• 1891年,西商各证券掮客为谋本业前途 的发展,联络同业,组织了上海证券掮 客公会即上海股份公所,以买卖外商在 华所设各事业公司的股票。外商在华组 织的证券市场初步形成。

• 旧上海股票交易“茶会”时 代

3.“复苏”与短暂“繁荣”阶段 (1937——1949年)

• 抗日战争爆发后,随着国民党军队的节 节败退,公债交易骤降,公债交易市场 日渐萧条。而相反地,股票市场在沉寂 了十几年以后,出现了“复苏”的现象。

中国证券市场的发展

08财务管理(2)班 陈林、谢春来、徐菱、殷晓、张玲

证券市场的起源

• 1141年:法国出现了证券集中 交易的场所,从较不严格的意 义上说,这是证券市场最早的 雏形。

• 1551年 英国建立了全世界第 一家股份公司——俄罗斯公司 (又称MUSCOW公司),该 公司向公众发行了面值25英镑、 总值6000英镑的股票。

• 当铺

• 会票

• 交子 • 当票

2.形成阶段(清末——1920年)

• 1840年鸦片战争后,广州、厦门、福州、宁波、上海 五口相继对外开埠通商,有价证券及其交易,就跟着 第一批最先进入所开商埠的外国洋行在中国出现。

• 1872年,北洋通商大臣、直隶总督李鸿章,委派上海 商人朱其昂、朱其诏筹建上海轮船招商局。随着该局 的成立和第一期股本的认定和筹集,中国第一家近代 意义的股份制企业和中国人自己发行的第一张股票诞 生。

的场外交易进入了集中的场内交易。

• 上海证券交易所

• 中国第一股

• 深证证券交易所

(三)当前我国证券市场发展情况

证券市场从无到有,从小到大,从地区性市场迅速 发展成为具有一定规模的全国性市场,取得了令世人 瞩目的成就。 1、上市公司数量增加、结构有所改善。 2、市场规模迅速扩大,直接融资进一步增强。 3、投资者开户数大量增加,机构投资者队伍逐步壮大。 4、证券法规体系逐步完善,全国集中统一的证券监管体 制初步建立。 5、证券市场风险进一步化解,历史遗留问题正在逐步解 决中。

(四)证券市场的发展趋势

• 1、盈利模式的多元化 • 2、经营的规范化 • 3、发展的规模化 • 4、行业竞争的国际化

下表为我国证券公司中净资本规模排名前10名的证券公司

2008年年末经营情况:

单位:亿元

证券公司 中信证券 海通证券 国泰君安 申银万国 光大证券 银河证券 齐鲁证券 广发证券 国信证券 华泰证券

(一)旧中国的证券市场

• 证券产生的历史,在中国最早可追溯到春秋 战国时期,当时国家向大户的举贷和王侯给 平民的放债,形成了最早的债券。

• 1.萌芽阶段(唐代——清代) • 2.初步形成阶段(清末——1920年) • 3.“复苏”与短暂“繁荣”阶段(1937——

1949年)

1.萌芽阶段(唐代——清代)

• 到19世纪80年代初期,全国各地创办的新式工矿企业 就有十五六家,这些矿业公司都发行了股票。至此, 华商证券的发行已小有气候。

• 上海轮船招商局

• 近代股票 • 上海证券物品交易所

• 19世纪60年代以后,随着上海殖民经济 的初步"繁荣",外商证券交易在上海 非常活跃。

• 1869年上海四川路二洋泾桥北,出现了 中国第一家专营有价证券的英商长利公 司。

(二)新中国的证券市场

• 建国初期的证券市场,不仅时间短暂, 而且更重要的是,它是旧中国的证券交 易活动在建国初期被消灭前的一种过渡 形式。到1952年,人民政府宣布所有的 证券交易所关闭停业;1958年国家停止 向外借款;1959年终止了国内政府债券 的发行。此后的20多年中,我国不再存 在证券市场。

• 1986年9月26日,新中国第一家代理和转让股票的证券 公司——中国工商银行上海信托投资公司静安证券业 务部宣告营业,从此恢复了我国中断了30多年的证券 交易业务。

• 1990年12月19日,上海证券交易所开业 。 • 1991年7月3日,深圳证券交易所正式开业。 • 两家证券交易所的成立,标志着我国证券市场由分散

净资本 387.79 362.28 132.47 89.47 82.23 81.72 80.22 79.58 73.10 53.90

净资产 493.33 382.26 159.59 108.90 103.31 96.41 92.29 113.95 106.68 84.81

总资产 834.40 733.23 680.70 462.24 321.63 620.32 239.99 492.60 452.61 333.76

净利润 61.73 32.93 61.16 21.98 12.19 20.33 7.92 30. 119.96 42.83 30.79 60.57 24.53 63.49 48.13 45.78

• 据史料记载,早在一千多年前的唐代,就 出现了兼营银、银业的邸店、质库等;到 了宋代,已有了专营银、钱、钞行交易的 钱馆、钱铺。明代中叶以后,由于政治上 相对安定,商品生产有了较快的发展,特 别是江浙一带,出现市镇勃兴、商业繁荣、 金融业兴盛的景象,产生了证券市场的早 期形态——钱业市场,其操作制度严格, 业务内容繁多。到清代中叶,这种钱业市 场在江浙两省各地普遍发展起来。

• 1981年国家发行国库券 ,标志着我国证券发行市场的 恢复与起步

• 1984年9月,北京成立了第一家股份有限公司——天桥 百货股份有限公司,并发行了股票。

• 1984年11月,中国第一股——上海飞乐音响股份公司 成立。

• 1985年1月,上海延中实业有限公司成立,并全部以股 票形式向社会筹资,成为第一家公开向社会发行股票 的集体所有制企业。

• 1611年 位于荷兰阿姆斯特丹 市内达姆广场附近的阿姆斯特 丹证券所创立,它是公认的世 界上最古老的证券交易所。

中国证券市场的发展

• 中国的证券市场有着悠久的历史,其间 几经波折,几起几落 ,大致可分为以下 阶段

• (一)旧中国的证券市场 • (二)新中国的证券市场 • (三)当前我国证券市场发展情况

• 1891年,西商各证券掮客为谋本业前途 的发展,联络同业,组织了上海证券掮 客公会即上海股份公所,以买卖外商在 华所设各事业公司的股票。外商在华组 织的证券市场初步形成。

• 旧上海股票交易“茶会”时 代

3.“复苏”与短暂“繁荣”阶段 (1937——1949年)

• 抗日战争爆发后,随着国民党军队的节 节败退,公债交易骤降,公债交易市场 日渐萧条。而相反地,股票市场在沉寂 了十几年以后,出现了“复苏”的现象。

中国证券市场的发展

08财务管理(2)班 陈林、谢春来、徐菱、殷晓、张玲

证券市场的起源

• 1141年:法国出现了证券集中 交易的场所,从较不严格的意 义上说,这是证券市场最早的 雏形。

• 1551年 英国建立了全世界第 一家股份公司——俄罗斯公司 (又称MUSCOW公司),该 公司向公众发行了面值25英镑、 总值6000英镑的股票。

• 当铺

• 会票

• 交子 • 当票

2.形成阶段(清末——1920年)

• 1840年鸦片战争后,广州、厦门、福州、宁波、上海 五口相继对外开埠通商,有价证券及其交易,就跟着 第一批最先进入所开商埠的外国洋行在中国出现。

• 1872年,北洋通商大臣、直隶总督李鸿章,委派上海 商人朱其昂、朱其诏筹建上海轮船招商局。随着该局 的成立和第一期股本的认定和筹集,中国第一家近代 意义的股份制企业和中国人自己发行的第一张股票诞 生。

的场外交易进入了集中的场内交易。

• 上海证券交易所

• 中国第一股

• 深证证券交易所

(三)当前我国证券市场发展情况

证券市场从无到有,从小到大,从地区性市场迅速 发展成为具有一定规模的全国性市场,取得了令世人 瞩目的成就。 1、上市公司数量增加、结构有所改善。 2、市场规模迅速扩大,直接融资进一步增强。 3、投资者开户数大量增加,机构投资者队伍逐步壮大。 4、证券法规体系逐步完善,全国集中统一的证券监管体 制初步建立。 5、证券市场风险进一步化解,历史遗留问题正在逐步解 决中。

(四)证券市场的发展趋势

• 1、盈利模式的多元化 • 2、经营的规范化 • 3、发展的规模化 • 4、行业竞争的国际化

下表为我国证券公司中净资本规模排名前10名的证券公司

2008年年末经营情况:

单位:亿元

证券公司 中信证券 海通证券 国泰君安 申银万国 光大证券 银河证券 齐鲁证券 广发证券 国信证券 华泰证券

(一)旧中国的证券市场

• 证券产生的历史,在中国最早可追溯到春秋 战国时期,当时国家向大户的举贷和王侯给 平民的放债,形成了最早的债券。

• 1.萌芽阶段(唐代——清代) • 2.初步形成阶段(清末——1920年) • 3.“复苏”与短暂“繁荣”阶段(1937——

1949年)

1.萌芽阶段(唐代——清代)

• 到19世纪80年代初期,全国各地创办的新式工矿企业 就有十五六家,这些矿业公司都发行了股票。至此, 华商证券的发行已小有气候。

• 上海轮船招商局

• 近代股票 • 上海证券物品交易所

• 19世纪60年代以后,随着上海殖民经济 的初步"繁荣",外商证券交易在上海 非常活跃。

• 1869年上海四川路二洋泾桥北,出现了 中国第一家专营有价证券的英商长利公 司。