【普华永道】2020年亚太区房地产市场新兴趋势报告

资深房地产专家曾炜麟分析2020年楼市现状和趋势

众所周知,房地产行业的增长对于我国经济增长是有一定地促进作用的,所以想要阻止房价的增长几乎是不可能。

房子作为一种特殊的民生商品,并不能完全市场化,还需要国家的政策管控。

不过虽然房地产对经济增长有促进作用,但达到一定程度后,就会反噬经济。

中国社科院(财经院)的一份报告就曾经指出,2018年中国房地产对经济净贡献率出现了“由正转负”的拐点。

简单的理解是,这一年,房地产对经济的副作用大于拉动作用。

鉴于此,国家在2019年中,首次提出了“不将房地产作为短期刺激经济的手段”,这也说明房地产在经济中的地位被削弱了。

2020年初的这场突如其来的疫情再次打乱了楼市的节奏,全国楼市关门“零封”,影响到的不仅仅是房地产这一个行业,可以说是“百业俱损”,终究体现在经济上,统计部门数据显示,2020年第一季度,国内经济增长为-6.8%,增速创40年新低。

毫无疑问,经济肯定要大力发展,但任何一个行业都有一个恢复过程,不少行业都是有季节性的,比如旅游、餐饮等时间性消费,过去就过去了,这个缺口怎么补呢?都知道,本次大会已经不设2020年经济增长目标了,地方的压力看似小了很多,实则不然,比如就业还得解决吧,这可关系到千家万户的生活,但做什么都要投钱,在经济不景气的情况下,地方总不能增加“举步维艰”企业的税收吧,其实,通过这么多年的经验可知,只有卖地,钱来得最直接,也最快。

当然,开发商也不傻,如果销售市场不好,自然没有拿地的积极性。

这就需要营造一个良好的商品房销售环境。

现在政府已经明确表示,2020年房住不炒的主基调不变,同时强调政策灵活性,即因城施策,今年大会报告指出,“促进房地产市场平稳健康发展”,最后援引中国社科院财经战略研究院住房大数据项目组组长邹琳华的话强调说,“在保持市场平稳发展的背景下,加上疫情影响,今年房价大幅上涨基础并不存在”。

“大幅上涨基础并不存在”,这10个字算是对“房价还要大涨论”的回应,可谓一针见血!那么,这是何意呢?在资深房地产专家曾炜麟先生看来看来,基本赞同这一说法。

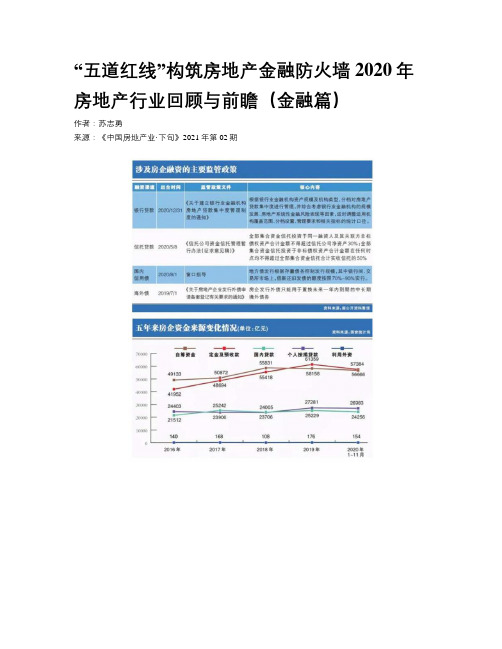

“五道红线”构筑房地产金融防火墙 2020年房地产行业回顾与前瞻(

“五道红线”构筑房地产金融防火墙 2020年房地产行业回顾与前瞻(金融篇)作者:苏志勇来源:《中国房地产业·下旬》2021年第02期2020年防范房地产金融风险的决心并没有因为疫情冲击而有所放松。

就在2020年收官之际,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对金融机构分五档设定了房地产贷款和个人住房贷款占比上限。

加上此前央行、住建部对重点房企实施的融资监管“三道红线”,构成了需求端和供给端两端发力的融资监管机制,牢牢筑起了金融风险防范的“防火墙”。

纵观2020年,房企融资经历了先扬后抑的走势,上半年因疫情防控,货币金融政策相对宽松,房企融资也迎来了稍纵即逝的绝佳时机。

三季度的两次座谈会成为转折点,随着融资“三道红线”传言坐实,房企融资环境开始收紧。

展望2021年,面对房企融资“三道红线”和银行信贷的“两道红线”,面对万亿负债的集中到期,房企资金链不容乐观,降杠杆、降负债将成为房企贯穿全年的主旋律。

政策:构建房地产金融长效机制房地产金融长效机制是房地产长效机制的重要一环,也是防范金融风险、实现“稳金融”目标的发力点。

2020年年初央行在2019年第四季度中国货币政策执行报告中明确提出,要坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效机制,不将房地产作为短期刺激经济的手段。

2020年房地产金融从政策制定到市场监管,始终按照这一思路展开。

受疫情冲击,2020年全球货币金融政策普遍宽松,我国也通过降准、降息、再贷款等方式释放流动性。

尽管这些利好政策明确指向实体经济和中小微企业,但房地产也或多或少从中感受到了政策的“暖风”,上半年房企融资迎来窗口期,特别是境内债、海外债全面开花,融资规模出现阶段性高潮,融资成本下降。

7月24日和8月20日的两次座谈会成为融资环境的转折点。

特别是8月20日的座谈会,在融资监管方面形成了重点房企资金监测和融资管理规则,即“三道红线”:剔除预收款后的资产负债率大于70%,净负债率大于100%,先进段兆不小于1倍。

2020年地产行业深度分析报告

二、2008 年启示:需求并未消失,外部冲击仅影响释放时间 ........................................ 13 2.1 经济及收入增速放缓对需求冲击不明显......................................................................13 2.2 政策放松及流动性宽松为市场快速复苏的催化..........................................................14

2 / 22

图表目录

图表 1 2008 年金融危机使全球 GDP 增速大幅下行..............................................................5 图表 2 金融危机期间国内 GDP 增速大幅下滑.......................................................................5 图表 3 金融危机期间国内 CPI 和 PPI 迅速下降(%)..........................................................6 图表 4 金融危机期间进出口、消费均出现大幅下滑(%)....................................................6 图表 5 2008 年商品房销售增速大幅下滑...............................................................................6 图表 6 70 城商品房价格指数连续 7 个月下跌 .......................................................................6 图表 7 2008 年万科销售均价显著降低 ..................................................................................7 图表 8 2008 年开工未售商品房库存持续走高 .......................................................................7 图表 9 2008 年地产投资开工大幅下降 ..................................................................................7 图表 10 2008 年土地购置面积与成交价款大幅减少 ............................................................7 图表 11 2008 年房地产开发资金同比增速由正转负 ............................................................8 图表 12 2008 年上市房企现金短债比降至 83%...................................................................8 图表 13 上市房企整体净负债率从 2007Q3 末的 52%上升至 2008 年末的 74% .................8 图表 14 2007-2008 年房地产收并购大幅增加.....................................................................9 图表 15 2009 年全国房企数量同比下滑 8.2% .....................................................................9 图表 16 金融危机期间地产板块与沪深 300 跌幅接近..........................................................9 图表 17 2007-2008 年招保万金估值最高点与最低点 ..........................................................9 图表 18 2008 危机后货币政策大幅宽松 ............................................................................10 图表 19 2009 年我国 M2 保持高增长 ................................................................................10 图表 20 2006-2009 年主要房地产政策汇总.......................................................................10 图表 21 2009 年商品房销售同比大幅回升.........................................................................11 图表 22 2009 年 70 城商品房价格指数止跌回升 ...............................................................11 图表 23 2009 年地产投资开工逐渐回升 ............................................................................11 图表 24 2010 年全国土地购置面积实现正增长 .................................................................11 图表 25 2009 年房地产开发到位资金同比大幅增加 ..........................................................12 图表 26 2009 年底上房企现金短债比达到 185%...............................................................12 图表 27 2009 年底上市房企整体净负债率降低至 50%......................................................12 图表 28 龙头房企股价涨幅远超行业整体及沪深 300.........................................................13 图表 29 2008 年金融危机后招保万金估值最低点与最高点(截至 2009 年末)................13 图表 30 经济及可支配收入增速放缓并未影响 2009 年市场需求的释放 ............................13 图表 31 2008 年国内仍处于快速城镇化阶段 .....................................................................14 图表 32 2008 年政策放松与流动性宽松后房地产投资销售迎来拐点.................................14 图表 33 2008 年持续降息带来销售面积增速的逐步回升...................................................15

2020年房地产经纪行业专题研究报告

目录

行业概览 ........................................................................................................................... 1 快速增长的房地产经纪行业............................................................................................... 1 市场容量的量化测算 ......................................................................................................... 3

投资策略:三重弹性和两大趋势,期待品牌服务整合 .................................................... 11 二手房市场恢复的短期弹性............................................................................................. 11 一手渠道渗透率提升的中期弹性 ..................................................................................... 11 存量市场的长期机遇 ....................................................................................................... 12 混业经营和品牌服务整合 ................................................................................................ 12 贝壳找房.......................................................................................................................... 14 从传统二手经纪业务出发——贝壳找房的传统竞争对手我爱我家................................... 14 从物业管理出发——联盟化提升专业能力的绿城服务..................................................... 15 从一手代理出发——引入新股东,迎接新起点................................................................ 16

普华永道:2020年亚太区房地产市场新兴趋势报告

普华永道:2020年亚太区房地产市场新兴趋势报告2020年亚太区房地产市场新兴趋势由城市土地学会(ULI)和普华永道(PwC)联合编制的《2020年亚太区房地产市场新兴趋势》(下称“报告”)显示,上海仍然被国际投资者视为最重要的内地投资地区及门户城市。

作为内地的金融中心,上海仍然是外国投资者喜爱的投资目的地,在中国内地的跨境交易中占比较高。

今年在中美贸易摩擦导致经济增长放缓,加上内地持续收紧对国内银行和非银行贷款监管的背景下,外国基金发现目前当地资产价格有所下降,而且出现更多的投资选择。

这与几年前的情况形成了鲜明对比,当时外资因为对国内市场的风险与回报看法不同,而无法与国内资本竞争。

然而,上海在2018年和2019年大部分主要商业房地产交易都涉及外国买家。

深圳作为《财富》500强公司在华南地区的首选总部所在地,在今年的报告排名中超越上海,这很可能源于深圳在大湾区发展的重要性。

中央政府一直推进大湾区发展的项目,目前已进行了大量基础设施投资,希望改善珠江三角洲的互联互通状况。

新加坡、东京、悉尼和墨尔本是投资前景排名前五的其中四个市场,反映了投资者对大型、流动性高和稳健区域市场的偏好。

而第五个市场,胡志明市是其中唯一的新兴市场,受益于中国制造业外迁带来的强劲经济增长,因此受到投资者青睐。

<b>城市土地学会中国大陆主席及瑞安地产发展规划设计总监陈建邦</b>表示:“今年深圳超越上海成为中国排名第一的投资市场。

深圳是全球最具活力的城市之一,随着当地最新专注于软件和金融的发展,加上改善了与邻近城市的交通连接,让深圳在大湾区位居有利位置。

”<b>普华永道中国审计合伙人孙颖</b>认为:“受到经济放缓、贸易摩擦和监管环境收紧等外部因素影响,我们在投资亚太地区时需更加谨慎。

然而中国,尤其是一线城市,仍是外国投资者青睐的投资目的地。

”该报告另外提到亚太地区的一些趋势包括:<b>2020年投资及发展前景排名前五位的市场:</b>各资产类别的买入/持有/卖出评级如下:未来几周,我们将在全亚洲的一系列活动中讨论新兴趋势报告内容。

22355003_楼市融资收紧释放什么信号_2020_年下半年房地产市场趋势分析

楼市融资收紧释放什么信号2020年下半年房地产市场趋势分析房地产政策转向收紧、房企债务出台红线限制,房地产企业下半年如何应对?8月26日,住建部再度召开6个城市的房地产工作会商会,强调“房住不炒”。

文 / 宋红卫近期房地产市场收紧政策频出,自7月4日住建部调研深圳后,深圳、东莞、宁波、杭州、南京、郑州、长春、无锡等城市相继出台楼市收紧政策。

7月24日中央召开房地产工作座谈会,强调“房住不炒”和坚持不将房地产作为短期刺激经济的手段。

8月20日,住建部和人民银行召开重点房地产企业座谈会,设置“三道红线”对企业融资债务进行限制。

8月26日,住建部再度召开6个城市的房地产工作会商会,强调“房住不炒”。

当前政策转向收紧,本文主要针对2020年下半年房地产市场趋势进行相关分析。

一、政策收紧的背景分析2020年1月下旬以来,新冠肺炎疫情席卷全国,对我国经济造成巨大冲击,房地产业投资、新开工、销售、运营等均受到较大的影响。

为了应对疫情的冲击,各地针对房企在拿地、开工等方面给与了“纾困”政策,比如土地款缓缴、延期缴纳,部分城市对于拿地、预售的相关标准进行了调整,同时,今年上半年房企发债融资规模增长迅速。

这些政策对于稳定房地产行业起到了积极的作用,但是在一定程度上也使得部分城市房地产市场明显过热。

首先最明显的是体现在土地市场,按照国家统计局公布数据,2020年2月份全国土地购置费同比下降9.3%,3月份增速回正,为1%,截止到7月份增速达到8.5%。

今年3月份以来,上海、广州、无锡、常州、南通、宁波等地均出现高楼板价地块,甚至地王再现。

商品住宅市场热度也开始上升,35个65CHINA REAL ESTATE FINANCE 中国房地产金融Copyright ©博看网. All Rights Reserved.大中城市中,28个城市1-7月份的成交均价呈现上涨,占比达到80%;尽管受疫情影响,仍然有15个城市1-7月份成交面积超过去年同期水平,占比为43%(见表1)。

24185628_2020_亚洲房地产投资信托基金(REITs)_研究报告

2020亚洲房地产投资信托基金(REITs)研究报告亚洲REITs市场发展迅速,在过去10年,除2020年外,年均保持20%的增幅,总市值达2814亿美元。

文 / 戴德梁行 中国房地产业协会戴德梁行与中国房地产业协会连续第五年发布《亚洲房地产投资信托基金(REITs)研究报告》。

本期报告介绍了2020年亚洲各地区REITs市场的最新发展情况及中国香港、新加坡持有内地资产分析,以及国内不动产资产证券化产品的市场表现,并且重点分析了海外基础设施REITs市场,以及新加坡丰树物流信托的案例。

本文就亚洲各地区REITs市场发展及表现情况进行解读。

亚洲REITs市场概览相比于美国,亚洲REITs市场起步较晚,直到2001年,日本首支REITs才正式发行上市。

但亚洲REITs市场发展迅速,在过去10年,除2020年外,年均保持20%的增幅。

根据戴德梁行统计,截至2020年12月31日,亚洲市场上共有185支REITs,总市值达2814亿美元,较2019年末市值下跌约5%。

目前,亚洲范围内已有近10个国家或地区发行有REITs产品,但仍主要集中于日本、新加坡、中国香港三地,合计占亚洲整体市场份额的89%。

其中78只是包含多种物业类型的综合型REITs。

其次为办公、工业/物流和零售物业REITs,分别为28、24和23只。

除此之外,酒店、公寓、医疗健康和数据中心领域的REITs则分别占18、9、4和1只。

受2020年新型冠状病毒(COVID-19)影响,全球金融市场经历较大波动,亚洲REITs市场也不例外,市场整体市值有所回落。

日本REITs市场受疫情和东京奥运会推迟的双重影响,2020年全年REITs股价整体下降9%,回升速度滞后于股票价格的回升,下半年随着一批J-REITs纳入富时全球股票指数,海外投资者成为J-REITs的净买入主力。

截至2020年12月31日,日本共有62只REITs,总市值约1,394亿美元,占据了亚洲REITs市场过半市值,为亚洲规模最大的REITs市场,亦是全球第二大REITs市场。

2020年上海写字楼租金领涨 沪深写字楼租金或将下行

世邦魏理仕5日发布《2020亚太区房地产商场展望》,陈述显示,在供给压力下,2020年我国商场内,上海写字楼租金将领涨,北京租金涨幅有限,而受新增供给顶峰影响,上海和深圳的写字楼租金将面对下行压力。

陈述称,在亚太区,优质写字楼全体需求将在2020年持续坚持稳定,金融与科技行业租户仍将是租赁主力。

甲级写字楼新增供给估计将超过550万平方米,较2017年增加26%,将创前史新高。

其中七成的新增供给位于印度和我国,且大部分位于非核心区域。

世邦魏理仕亚太区研讨部负责人金纬博士表明:“面对亚太区商场格式的改变,租户企业正在寻求拟定愈加灵活、适应性更强的企业不动产策略,保证高效应对不断改变的外部环境。

与此同时,益发激烈的人才竞赛也促使员工体会成为了不动产决议计划中愈加重要的影响要素。

”

在电子商务持续增加的同时,2020年亚太区商场的零售销售也将坚持稳健气势。

餐饮与文娱业态将引领商场的租赁需求,健康相关消费的持续走热将明显驱动体育用品零售商、健身中心的商铺需求增加。

2020年优质零售物业租金将坚持弱小增加,优质项目将持续成为推升商场租金的主要驱动力,质量及运营水平较低的项目仍将面对窘境。

世邦魏理仕估计,亚太区零售商场将持续经历重大结构性改变。

零售商将加快全途径策略建立竞赛优势,线上和线下由竞赛走向交融。

在立异科技的助力下,线上购买-实体店取货,以及店内购买-快递到家等线上线下交融的零售形式不断发展。

此外,快闪店或快闪活动、以体会为主的旗舰店等新颖形式,也将为实体店提升客流量发挥更为重要的作用。

业主将在项目运营中愈加注重消费体会,并引进能够聚拢客流、提升人气的租户。

地产行业深度报告:长效机制日臻完善,新规冲击整体可控

行业深度报告长效机制日臻完善,新规冲击整体可控地产2021年01月04日强于大市(维持)相关研究报告《行业周报*地产*深圳发布城市更新条例,多地放宽落户限制》2021-01-03 《行业快评*地产*全年目标基本完成,百强分化加剧》2021-01-03《行业周报*地产*估值降至历史低位,兼谈美国高佣金率之因》2020-12-27 《行业月报*地产*中央重申“房住不炒”,房企拿地延续收缩》2020-12-22 《行业周报*地产*房住不炒基调延续,兼谈经纪渗透率与佣金率》2020-12-20证券分析师杨侃投资咨询资格编号S1060514080002*************y********************.cn研究助理郑南宏一般从业资格编号S1060120010016**************************.cn 王懂扬一般从业资格编号S1060120070024wangdongy*****************.cn ⏹⏹房地产贷款新规出台,渠道监管进一步收紧。

房地产贷款集中度管理制度将全国银行分为五档,对不同档次银行设定房地产贷款占比、个人住房贷款比重上限,如第一档(7家大型银行)分别不超过40%、32.5%,第五档(村镇银行)分别不超过12.5%、7.5%;若超出比重上限,需在2-4年内压缩至符合规定。

同时,新规给予三档及以下银行一定调整范围,上限可增减2.5个百分点。

⏹多数银行符合规定,压缩规模整体可控。

2020Q3末金融机构房地产贷款余额、个人房贷余额占比分别为28.8%、19.8%。

统计的38家主流银行中,仅10家房地产贷款占比超出上限(平均超出6.8PCT)、8家银行个人住房贷款超出上限(平均超出3.4PCT)。

按照2020H1末贷款数据,12家房地产贷款占比或个人住房贷款占比超过规定的银行,其房地产贷款余额压缩总量分别占2020H1末全国金融机构房地产贷款余额、12家银行房地产贷款余额的1.4%、5.2%,个人住房贷款余额压缩总量分别占全国金融机构个人住房贷款余额、12家银行住房贷款余额的2.4%、7.3%,压缩规模整体可控。

2020年地产行业深度分析报告

2020年地产行业深度分析报告2020年4月目录一、复盘2008 年:强刺激与宽货币带来深V 反弹 (5)1.1 金融危机爆发,经济楼市全面下滑 (5)1.2 政策积极救市,地产调控大幅放松 (9)1.3 楼市逐步复苏,投资销售持续走高 (11)二、2008 年启示:需求并未消失,外部冲击仅影响释放时间 (13)2.1 经济及收入增速放缓对需求冲击不明显 (13)2.2 政策放松及流动性宽松为市场快速复苏的催化 (14)三、2020 VS 2008:花相似而境不同 (15)3.1 相同点:国际经济金融环境恶化,流动性持续宽松 (15)3.2 不同点:经济冲击程度、行业政策环境及所处阶段不同 (16)四、楼市逐步回归正轨,谨慎但不悲观 (18)4.1 “房住不炒”与“三稳”基调难改,短期政策或难大幅松动 (18)4.2 各地复工陆续恢复,投资开工有望逐步回升 (19)4.3 三月楼市持续升温,恢复持续性仍需观察 (20)五、市场建议 (21)六、市场提示 (21)图表目录图表1 2008 年金融危机使全球GDP 增速大幅下行 (5)图表2 金融危机期间国内GDP 增速大幅下滑 (5)图表3 金融危机期间国内CPI 和PPI 迅速下降(%) (6)图表4 金融危机期间进出口、消费均出现大幅下滑(%) (6)图表5 2008 年商品房销售增速大幅下滑 (6)图表6 70 城商品房价格指数连续7 个月下跌 (6)图表7 2008 年万科销售均价显著降低 (7)图表8 2008 年开工未售商品房库存持续走高 (7)图表9 2008 年地产投资开工大幅下降 (7)图表10 图表11 图表12 图表13 图表14 图表15 图表16 图表17 图表18 图表19 图表20 图表21 图表22 图表23 图表24 图表25 图表26 图表27 图表28 图表29 图表30 图表31 图表32 图表33 2008 年土地购置面积与成交价款大幅减少 (7)2008 年房地产开发资金同比增速由正转负 (8)2008 年上市房企现金短债比降至83% (8)上市房企整体净负债率从2007Q3 末的52%上升至2008 年末的74% (8)2007-2008 年房地产收并购大幅增加 (9)2009 年全国房企数量同比下滑8.2% (9)金融危机期间地产板块与沪深300 跌幅接近 (9)2007-2008 年招保万金估值最高点与最低点 (9)2008 危机后货币政策大幅宽松 (10)2009 年我国M2 保持高增长 (10)2006-2009 年主要房地产政策汇总 (10)2009 年商品房销售同比大幅回升 (11)2009 年70 城商品房价格指数止跌回升 (11)2009 年地产投资开工逐渐回升 (11)2010 年全国土地购置面积实现正增长 (11)2009 年房地产开发到位资金同比大幅增加 (12)2009 年底上房企现金短债比达到185% (12)2009 年底上市房企整体净负债率降低至50% (12)龙头房企股价涨幅远超行业整体及沪深300 (13)2008 年金融危机后招保万金估值最低点与最高点(截至2009 年末) (13)经济及可支配收入增速放缓并未影响2009 年市场需求的释放 (13)2008 年国内仍处于快速城镇化阶段 (14)2008 年政策放松与流动性宽松后房地产投资销售迎来拐点 (14)2008 年持续降息带来销售面积增速的逐步回升 (15)图表34 图表35 图表36 图表37 图表38 图表39 图表40 图表41 图表42 图表43 图表44 图表45 图表46 2020 年年初以来全球主要经济体股市大幅下跌 (15)2020 年3 月以来主要经济体都进入降息通道 (16)当前外贸对国内经济拉动程度低于2008 年金融危机以前 (17)2019 年房地产市场规模远大于2008 年 (17)万科2019 年销售规模较2008 年显著提升 (17)当前城镇居民人均住房建面较2008 年大幅提升 (18)A 股上市房企在手货币资金/一年内到期长短期负债 (18)3 月重点房企施工项目复工率 (19)3 月全国水泥出货率环比大幅回升 (19)50 个重点城市周成交延续7 周回升 (20)3 月重点城市日均成交同比降幅明显收窄 (20)旭辉控股集团售楼处开放比例持续回升 (20)3 月百强房企单月销售同比降幅大幅收窄 (20)受新冠疫情和原油价格暴跌的影响,近期海外金融市场发生剧烈震荡,主要股票市场都出现了熔断。

【普华永道】2020年亚太区房地产市场新兴趋势报告

iv 2020年亚太区房地产市场新兴趋势®

尽管如此,谨慎的态度广泛蔓延,尤其是当 某些市场收益开始增高时。不过中美贸易摩 擦、香港街头游行以及日韩之间的争端等地 缘 政 治 因 素 再 次 让 形 势 变 得 不 可 预 料,引 起人们最大的关注。受访者重点指出了几个 最易受到地方性不景气影响的市场或细分 市场⸺中国内地,香港特别行政区以及印 度⸺从长期来看这些市场可能会提供买入 机会。

顾问所说:“顶部基本上没有变化。我们看到 优质借款人很容易达成低杠杆交易。”2019 年下半年利率下降,银行贷款的总体趋势可 能将继续调节。

亿美元。同时,涉及亚太地区范围内跨境交

越来越多的人认识到亚洲的零售地产出现了 易的价值同比增加77.6亿美元。这说明被地

过度泛滥,很多不错的资产都处境不佳,导 区机构和主权基金持有的巨额资本已经超过

中国内地 Gang Chen G. Bin Zhao

中国香港 K.K. So Paul Walters David Kan

中国台湾 Jason Liu David Tien Bonnie Ho

印度 Anish Sanghvi Bhairav Dalal Dhiren Thakkar Tanya Tandon

其是更愿意买入REITs而不是固定资产。

外,这些市场都能提供大量的核心资产,这 出排行榜上都高居榜首。

些资产是地区机构投资者喜欢的目标,也是

2019年印度国内首个REIT上市。其股价被迅 目前对资产新需求最大推动力。

速哄抬,直到2019年末,其隐含收益率已经

压缩至6%以下⸺在这个被认为风险较高的 出于对全球经济走势的担忧,当前投资者对

城市土地学会编辑制作人员 James A. Mulligan, Senior Editor David James Rose, Managing Editor/Manuscript Editor May Chow, Senior Vice President, Marketing and

emerging-trends-in-real-estate-asia-pacific-2020

中国香港 K.K. So Paul Walters David Kan

中国台湾 Jason Liu David Tien Bonnie Ho

印度 Anish anghvi Bhairav Dalal Dhiren Thakkar Tanya Tandon

普华永道顾问和研究员(按地区)

澳大利亚 Andrew Cloke Bianca Buckman Chelsea Hancock Christian Holle David McDougall James Dunning James McKenzie Jane Reilly Josh Cardwell Liz Stesel Morgan Hart Nick Antonopoulos Nita Prekazi Rachel Smith Ross Hamilton Scott Hadfield Shannon Davis Sue Horlin Tony Massaro

印度尼西亚 Brian Arnold David Wake Margie Margaret

日本 Akemi Kitou Eishin Funahashi Hideo Ohta Hiroshi Takagi Koichiro Hirayama Raymond Kahn Soichiro Seriguchi Takashi Yabutani Takehisa Hidai Takeshi Nagashima Takeshi Yamaguchi

房地产市场 新兴趋势® 报告

2020年亚太区

2020年亚太区 房地产市场新兴趋势®报告

联合出品方:

目录

iv 报告摘要 vi 读者须知 1 第一章: 对抗下行压力? 3 地缘政治: 好的,坏的,丑的 4 贸易摩擦: 赢家与输家 6 更加谨慎,更多核心 7 分散压力 7 收益开始增长 . . . 8 . . . 但并非所有市场 9 聚焦外汇 10 危难重重 12 可持续性:时代的到来 13 共享办公:可行吗? 14 零售:亚洲是否与众不同? 16 聚焦终端用户 16 对利基市场感到紧张? 18 气候变化的影响 19 拥抱科技

“三道红线”后全国楼市新特征及趋势判断2020

城市能级 一线城市 二线城市

三四线城市

城市

上海 苏州 宁波 合肥 杭州 南京 温州 芜湖 盐城 嘉兴 常州

1-9月成交建面 (万平米) 1207.97 679.92 940.28 511.56 1222.21 1252.35 512.92 218.21 424.55 95.08 551.34

• 坚持房子是用来住的、不是用来炒的定位 • 因城施策,促进房地产市场平稳健康发展

3

建立房企融资防火墙,逐步完成经济与楼市的切割

2016年至今,房企融资面逐步收紧,银行贷款、债券融资、境外债、股权融资、非标融资等外部融资渠道均受限。房 地产融资防火墙的建立,实际上是逐步完成经济与楼市的切割,避免重新回到依靠楼市推动经济的老路

25 4000

20 3000

15

2000

10

1000

5

0

0

20-09 20-07 20-05 20-03 20-01 19-11 19-09 19-07 19-05 19-03 19-01 18-11 18-09 18-07 18-05 18-03 18-01

20-09 20-07 20-05 20-03 20-01 19-11 19-09 19-07 19-05 19-03 19-01 18-11 18-09 18-07 18-05 18-03 18-01

同比

23.45% -0.63% 29.44% 20.96% -3.57% 25.78% 7.57% 64.96% 82.01% -32.82% -23.42%

1-9月成交楼面 价(元/平米)

15881.67 13792.1 11541.89 6381.5 15935.15 11351.95 10492.13 3501.93 3491.41 8526.56 8381.78

房地产市场未来的四个“不变”

房地产市场未来的四个“不变”导语:疫情不只改变了很多普通人的命运,也对经济发展产生了深远的影响,中国经济面临的形势比以往更加严峻。

两会所透露的关键信号,对于每个行业都具有风向标般的关键作用。

房地产行业市场前景如何?企业面临着什么样的挑战与机遇?都需要我们去细细斟酌研究。

6月6日,中国人民大学国发院城市更新研究中心主任秦虹在G50董事长(上海)峰会上通过研判房地产市场供需两端情况,解读重要政策,为后疫情时代企业的发展的提出了建议。

作者/ 秦虹整理/ 小博君出品/ 博志成地产观中国人民大学国发院城市更新研究中心主任秦虹在G50董事长(上海)峰会精彩分享▼1后疫情时代市场研判需求不稳+库存上升今年的两会虽然没有设定具体的经济增长目标,但经过各方面专家的研判得出结论:2020年中国GDP增速将达到3%。

虽较去年降低50%,但在国际层面依然表现较好。

世界经济负增长,中国经济正增长,说明中国经济具有很强的韧性,对各行各业发展具有重要意义。

但是我们也应该明白,企业发展得好,重要的是一直在“增量中游泳”,如果今年经济增速是去年50%,则意味着今年的发展比较困难。

每个行业市场的好坏都由供求关系决定,明了当前房地产市场的供求关系,有助于准确研判现阶段房地产市场形势。

需求端不稳定疫情后房地产市场需求端可能不会出现快速反弹,投资性需求并未回到房地产市场,需求端主要特征表现为以下几个方面:●销售数据明显提升。

1~4月份全国商品房销售面积和销售额出现了明显的恢复,房地产市场在所有行业里面恢复最快,充分显示了这个行业规模大,惯性大,韧性强。

●居民置业存在一定观望情绪。

两会后,CREIS中国指数研究院对居民置业意愿的调查显示,一年内计划购房者仅占22%。

市场存在一定的观望情绪。

●居民部门信贷结构比重降低。

1-4月的整体信贷结构中居民部门比重降低。

新增贷款中,居民户中长期贷款仅占19%,自2009年以来,几近最低点,而2016年全年新增贷款中,40%以上用于购房。

【房地产年报】2020年房地产市场分析与展望-秦 虹

谢谢!

其他 器具设备 安装工程 购置土地 建筑工程

20.0

10.0

0.0 1-2 1-3 1-4 1-5 1-6 1-7 1-8 1-9

-10.0

-20.0

-30.0

-40.0

新开:国家统计局

35.00 30.00 25.00 20.00 15.00 10.00

5.00 0.00

购置土地费用占比%

2013 2014 2015 2016 2017 2018 2019

1-2 1-5 1-8 1-11 1-3 1-6 1-9 1-12 1-4 1-7 1-10 1-2 1-5 1-8 1-11 1-3 1-6 1-9 1-12 1-4 1-7 1-10 1-2 1-5 1-8

40

资料来源:国家统计局

趋势性机会到结构性机会——本地城镇化潜力地区

本地城镇化率

120

100

80

60

40

20

0

京津北 西 古宁林 江海苏 江 徽建西 东南 北南 东 西南 庆川 州南 藏 西 肃海夏 疆

北

天

河

山

蒙 内

辽

吉

龙 黑

上

江

浙

安

福

江

山

河

湖

湖

广

广

海

重

四

贵

云

西

陕

甘

青

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贡献编辑 Colin Galloway, Urban Land Institute

贡献研究员 Michael Owen, Urban Land Institute Pauline Oh, Urban Land Institute Yusnita Baharuddin, Urban Land Institute

房地产市场 新兴趋势® 报告

2020年亚太区

2020年亚太区 房地产市场新兴趋势®报告

联合出品方:

目录

iv 报告摘要 vi 读者须知 1 第一章: 对抗下行压力? 3 地缘政治: 好的,坏的,丑的 4 贸易摩擦: 赢家与输家 6 更加谨慎,更多核心 7 分散压力 7 收益开始增长 . . . 8 . . . 但并非所有市场 9 聚焦外汇 10 危难重重 12 可持续性:时代的到来 13 共享办公:可行吗? 14 零售:亚洲是否与众不同? 16 聚焦终端用户 16 对利基市场感到紧张? 18 气候变化的影响 19 拥抱科技

22 第二章: 房地产资金流动 24 全球资金配置不足 25 日本的缓慢退出 26 募资放缓 26 干火药堆积 27 银行贷款进一步收紧 28 非银行贷款趁势而起 . . . 29 . . . 但胃口还是不大 30 房地产投资信托基金(REITs)的崛起 30 新加坡 31 日本 31 澳大利亚 31 印度

普华永道顾问和研究员(按地区)

澳大利亚 Andrew Cloke Bianca Buckman Chelsea Hancock Christian Holle David McDougall James Dunning James McKenzie Jane Reilly Josh Cardwell Liz Stesel Morgan Hart Nick Antonopoulos Nita Prekazi Rachel Smith Ross Hamilton Scott Hadfield Shannon Davis Sue Horlin Tony Massaro

流地产仍是预期表现优异的市场。亚太区的 现代物流地产仍然处于供不应求的状态,现 在更多投资者正在这个市场的子市场寻求超 额回报,如冷冻仓储或最后一公里仓储。

资本流动方面,亚太地区的跨境投资模式受 到世界范围的反全球化浪潮的影响,2019年 第二季度来自美国和欧洲的资本同比下降了 28%,跌至2012年以来的最低水平⸺25.4

增加,预计未来几年将快速增长。

2020年亚太区房地产市场新兴趋势® v

2019年,在美国开始降息的时候,亚洲房地 今年的投资前景排名再次反映了投资者更喜 睐。由于当地市场的规模相对较小,通常缺

产投资信托(REIT)市场出现反弹。在亚太 欢亚太地区流动性好的大型防御性市场⸺ 乏投资级资产,在越南部署大量资本仍存在

普华永道致力于解决重要问题以及营造社会诚信。我们各成员机构组成的网络遍及 157 个国家和地区, 有超过 27.6万名员工,致力于在审计、咨询及税务领域提供高质量的服务。如有业务需求或需了解详情, 请访问 。

普华永道系指普华永道网络及 / 或普华永道网络中一个或更多各自独立的成员机构。详情请访问 /structure。

© 2019普华永道版权所有。 © 2019年 11 月普华永道和城市土地学会版权所有。

香港印刷出版。普华永道和城市土地学会版权所有。未经出版方书面许可,本报告的任何部分不得以任何 方式在世界任何地区以任何文字翻印、拷贝、仿制或转载,也不得将其录入任何信息存储与检索系统。

推荐文献引用:

普华永道和城市土地学会:《2020年亚太区房地产市场新兴趋势》® 华盛顿特区:普华永道和城市土地学会, 2019年。

参与问卷调查人士的公司,按所在地理区域统计

ҿ؉ؘѽ 1%

ৼࢾࡤоןԚ ङҸ՛

24%

Пҋ୍֨▲З֢֪؟Ԛ 44% يڐЏԇङҸ՛

Ӏ߄Ҷࣱ۫ऋ ङ૧֢Ҹ՛

31%

尽管如此,寻找交易机会仍然困难,投资者

被迫寻找其它方法把资本投向市场。例如, 有些投资者把目光转向合资公司,共同收购

资料来源:《2020年亚太区房地产市场新兴趋势报告》调查

34 第三章: 值得关注的市场和板块 35 顶级投资城市 47 各个地产类型透视

53 受访者

2020年亚太区房地产市场新兴趋势® i

编辑领导团队成员

《2020年亚太区房地产市场新兴趋势》 编委会主席 K.K. So, PwC John Fitzgerald, Urban Land Institute

较大型资产来分摊风险。同时,更大的投资

者则 聚 焦 核心市 场,如 最 受 欢 迎 的 澳 大 利

亚、日本以及新加坡等,希望伺机购入核心资 产。胡志明市虽说不在核心市场之列,但却是 非常受欢迎的一个新兴市场,其增长超过了 更多表现趋缓的核心市场。

办公楼依然是最受欢迎的资产类型,尽管这 个市场发展最快的组成部分⸺灵活办公空 间的业务模式逐渐受到质疑。同时工业和物

市场,这已经是非常低的水平了。

亚 太 地 区 新兴市 场 的 情 绪 逐 渐 低 落,但 是

对胡志明市的所有细分市场却给以持续青

读者须知

《亚太区房地产市场新兴趋势》® 是一个有关趋势和预测的出版物,今年发行的是第十四版,是房地产业内最受认可且被广泛阅读的报告。 《2020 年亚太区房地产市场新兴趋势》® 由普华永道和城市土地学会共同出品 , 提供了有关整个亚太区房地产市场投资和开发趋势房地

致这种情况的原因在全世界其它市场也引起 了亚太地区市场的吸收能力。

了注意。现在投资者逐渐重视调整现有资产,

令其符合现代消费者不断变化的需求,因此 2019年中国出台了严格限制资本外流的规

他们在几个市场精挑细选,有时会大规模买 定,不过这一空缺已经被其它市场补位,尤

入。

其是新加坡和韩国,日本的外流资本也有所

ISBN: 978-0-87420-442-1

ii 2020年亚太区房地产市场新兴趋势®

报告摘要

自全球金融危机以来的十多年中 , 亚太区房地产市场一直以来都够产生不错的回报。不过随 着本轮周期接近尾声,投资者的投资策略逐渐谨慎起来。

事实上人们对市场是否已经接近或达到峰值还未达成清晰的共识。但投资者之所以谨慎 起来,在某种程度上是因为当地市场的发展参差不齐。正如一位新加坡开发商所观察到的: “市场下行风险明显增加,当然这也要针对特定市场而言。”此外,亚太地区的各个市场和细 分市场常常处于各自周期的不同阶段。例如新加坡刚刚从三年前的萧条中恢复,而其它市场 要恢复到这个水平则需要6年或更久。最后,经济继续以合理的速度增长,利率仍然保持接近 历史最低的水平,资本持续增长并期望在亚太区找到投资目标,很难看出下一轮衰退的刺激 因素将来自哪里。用一位私募股权投资者的话来说就是:“如果把亚洲与发达市场在本轮周 期中所处的位置相比较的话,我们认为我们的位置要好一些。”

iv 2020年亚太区房地产市场新兴趋势®

尽管如此,谨慎的态度广泛蔓延,尤其是当 某些市场收益开始增高时。不过中美贸易摩 擦、香港街头游行以及日韩之间的争端等地 缘 政 治 因 素 再 次 让 形 势 变 得 不 可 预 料,引 起人们最大的关注。受访者重点指出了几个 最易受到地方性不景气影响的市场或细分 市场⸺中国内地,香港特别行政区以及印 度⸺从长期来看这些市场可能会提供买入 机会。

卢森堡 Kees Hage Robert Castelein

菲律宾 Malou Lim

新加坡 Chee Keong Yeow Magdelene Chua Maan Huey Lim

房地产市场新兴趋势(Emerging Trends in Real Estate®)是普华永道在美国及其他国家注册的商标。 一切版权归普华永道所有。

多年来被冷落的可持续性现在终于成为亚太 地区最大的投资者以及许多较小的投资者 优先考虑的事宜。业主纷纷转变立场,认为 将可持续特性结合到他们的建筑中既可以降 低运营成本,又可以提高租金。因为如果空 间有助于吸引人才的话,那么租客更愿意买 单。

当前循环中资本的绝对比重意味着将资本争 相投入地区市场的竞争仍然激烈。这种情况 导致的结果之一是投资基金手里的资本越来 越多,但他们却投不出去。但一旦达成交易, 融资部分就相对轻而易举(除了中国和印度 的国内市场受到银行紧缩影响)。贷款操作 已经收紧到一定程度,但是对于信誉可靠的 投资者,这方面不存在问题。正如一位香港

其是更愿意买入REITs而不是固定资产。

外,这些市场都能提供大量的核心资产,这 出排行榜上都高居榜首。

些资产是地区机构投资者喜欢的目标,也是

2019年印度国内首个REIT上市。其股价被迅 目前对资产新需求最大推动力。

速哄抬,直到2019年末,其隐含收益率已经

压缩至6%以下⸺在这个被认为风险较高的 出于对全球经济走势的担忧,当前投资者对

顾问所说:“顶部基本上没有变化。我们看到 优质借款人很容易达成低杠杆交易。”2019 年下半年利率下降,银行贷款的总体趋势可 能将继续调节。

亿美元。同时,涉及亚太地区范围内跨境交

越来越多的人认识到亚洲的零售地产出现了 易的价值同比增加77.6亿美元。这说明被地

过度泛滥,很多不错的资产都处境不佳,导 区机构和主权基金持有的巨额资本已经超过

中国内地 Gang Chen G. Bin Zhao

中国香港 K.K. So Paul Walters David Kan

中国台湾 Jason Liu David Tien Bonnie Ho

印度 Anish Sanghvi Bhairav Dalal Dhiren Thakkar Tanya Tandon