2018年中国零售趋势分析报告

2018食品行业新零售发展研究报告

移动支付、大数据等技术革新,进一步开拓了线下场景和消费社交

1.3 新零售是食品行业零售渠道发展趋势

线上和线下融合有望形成优势互补,“新零售”将是未来新方向

线上线下优势互补

零售业新业态

电商空间收窄 线上流量见顶

Text here

线下零售潜力无穷 渠道价值逐步凸显

“新零售”

食品行业新零售现状分析

2.1 新零售是人、货、场的重构

6

5

4 3.12

3 1.85

2

3.8 2.8

4.13 3.8

4.7 4.67

1

6.1 5.33

60% 50% 40% 30% 20% 10%

0 2013年

2014年

2015年

2016年

网购市场规模(万亿元)

同比增长(%)

0% 2017年 网购用户规模(亿人) 网购用户增长率(%)

零售消费增速放缓,线上流量见顶

新零售,即企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造, 进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式。

新零售的本质是对人、货、场三者关系的重构

供应链前端

供应链后端

研发-设计

数据

装备-原材料-生产制造

数据

盒马鲜生

6

永辉超级物种

6

永辉社区店

2.69

永辉超市

2.14

奥特莱斯

0.5

购物中心

0.6

百货

1

线下新兴业态实体店坪效显著高于传统零售实体店坪效

线下支付场景结构(%)

专卖店 5.65%

其他 13.76%

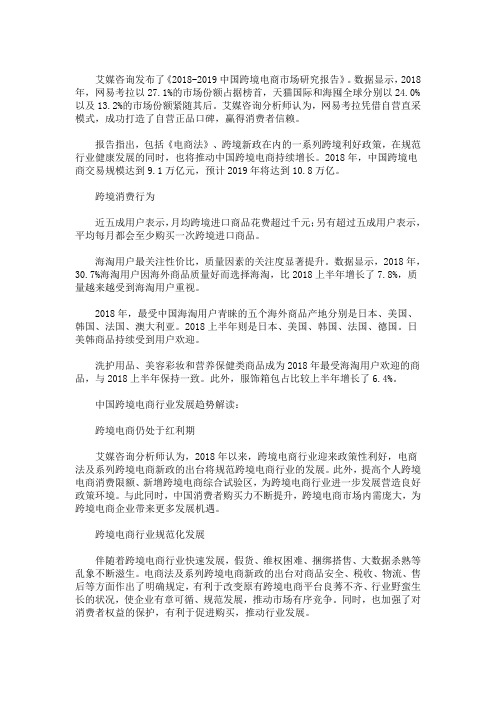

最新2018-20202年中国跨境电商交易数据分析

艾媒咨询发布了《2018-2019中国跨境电商市场研究报告》。

数据显示,2018年,网易考拉以27.1%的市场份额占据榜首,天猫国际和海囤全球分别以24.0%以及13.2%的市场份额紧随其后。

艾媒咨询分析师认为,网易考拉凭借自营直采模式,成功打造了自营正品口碑,赢得消费者信赖。

报告指出,包括《电商法》、跨境新政在内的一系列跨境利好政策,在规范行业健康发展的同时,也将推动中国跨境电商持续增长。

2018年,中国跨境电商交易规模达到9.1万亿元,预计2019年将达到10.8万亿。

跨境消费行为近五成用户表示,月均跨境进口商品花费超过千元;另有超过五成用户表示,平均每月都会至少购买一次跨境进口商品。

海淘用户最关注性价比,质量因素的关注度显著提升。

数据显示,2018年,30.7%海淘用户因海外商品质量好而选择海淘,比2018上半年增长了7.8%,质量越来越受到海淘用户重视。

2018年,最受中国海淘用户青睐的五个海外商品产地分别是日本、美国、韩国、法国、澳大利亚。

2018上半年则是日本、美国、韩国、法国、德国。

日美韩商品持续受到用户欢迎。

洗护用品、美容彩妆和营养保健类商品成为2018年最受海淘用户欢迎的商品,与2018上半年保持一致。

此外,服饰箱包占比较上半年增长了6.4%。

中国跨境电商行业发展趋势解读:跨境电商仍处于红利期艾媒咨询分析师认为,2018年以来,跨境电商行业迎来政策性利好,电商法及系列跨境电商新政的出台将规范跨境电商行业的发展。

此外,提高个人跨境电商消费限额、新增跨境电商综合试验区,为跨境电商行业进一步发展营造良好政策环境。

与此同时,中国消费者购买力不断提升,跨境电商市场内需庞大,为跨境电商企业带来更多发展机遇。

跨境电商行业规范化发展伴随着跨境电商行业快速发展,假货、维权困难、捆绑搭售、大数据杀熟等乱象不断滋生。

电商法及系列跨境电商新政的出台对商品安全、税收、物流、售后等方面作出了明确规定,有利于改变原有跨境电商平台良莠不齐、行业野蛮生长的状况,使企业有章可循、规范发展,推动市场有序竞争。

2019年中国新零售行业市场现状与发展趋势分析,线上、线下深度融合是趋势「图」

2019年中国新零售行业市场现状与发展趋势分析,线上、线下深度融合是趋势「图」一、新零售行业概况新零售,即个人、企业以互联网为依托,通过运用大数据、人工智能等先进技术手段并运用心理学知识,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式。

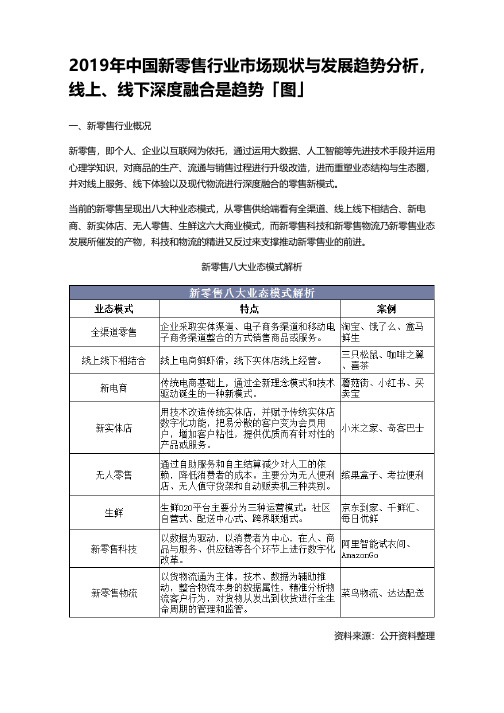

当前的新零售呈现出八大种业态模式,从零售供给端看有全渠道、线上线下相结合、新电商、新实体店、无人零售、生鲜这六大商业模式,而新零售科技和新零售物流乃新零售业态发展所催发的产物,科技和物流的精进又反过来支撑推动新零售业的前进。

新零售八大业态模式解析资料来源:公开资料整理新零售和传统的零售最大的不同在于运营的模式上的不同,新零售是通过结合大数据,结合线上线下的销售的模式,结合物流等,为消费者打造更好的消费体验,而传统的零售则是依靠人流量,依靠过往的消费者,依靠个体的经验自营。

新零售与传统零售对比资料来源:公开资料整理二、中国新零售行业发展现状分析2018年中国的网上零售交易额突破9万亿元,占社会消费品零售总额比重却只有23.64%。

2019年1-5月,全国网上零售额3.86万亿元,其中实物商品网上零售额3.04万亿元,增长21.7%,占社会消费品零售总额的比重为18.9%,较上年同期提升2.3个百分点,线上销售占比持续提升,但未来线下零售仍然占据主流。

2012-2018年中国网上零售交易规模及其占社会消费量零售总额比资料来源:公开资料整理2018年,B2C网络零售额占全国网络零售额的比重为62.8%,较2017年提升4.4个百分点。

随着消费升级不断深化,消费者对品质、服务、品牌的关注度逐渐提高,B2C市场优势更加明显。

2016-2018年中国网络零售B2C与C2C市场份额占比资料来源:公开资料整理移动支付利用短信、蓝牙、红外线、无线射频技术(RFID)等非接触式移动支付手段,引爆零售业的“第二春”。

2018 新零售行业发展趋势研究报告

他

16

新零售模式:阿里系新零售围绕零售主体进行变革,把控线下渠道 入口

超市

盒马鲜生

拓宽门店商品品类,叠加现场 烹饪服务,形成了以生鲜物种 为代表的新超市,满足了人们 对于采购和吃饭的双重需求。

吸引年轻群体

便利

淘咖啡

通过黑科技手段,让顾客仅需 携带手机便实现即买即走的愿 望,大大简化了人们购物流

程。

综合性商品及服务 营业面积500平米以上

注重服务、导购 多样化经营

购物中心

市级中心、 城乡交通枢纽交汇点

辐射半径10公里

百货店、大型超市、 各类专卖店等

营业面积10万平米以上 设有停车场,集购物、 休闲、娱乐、餐饮于

一体 规模化经营

3

传统零售产业链

供应商

渠道商

用户

• 生产制造商 • 品牌商 • 经销商

7

新零售诞生契机及推动因素:1.线上零售遭遇天花板

2014Q1-2017Q2天猫和京东ARPU值

ARPU:客单价

300

250

200 171

150

100 97.8

273251 241Fra bibliotek215

258.3

202

236.5

184

189

226.6

171

174

198.7

188.1

169.1 155

126.9 114

淘宝

支付宝 阿里云

优酷

阿里巴巴

微博 虾米

高德

菜鸟网络

• 阿里系新零售策略:借鉴阿里系电商经验,以阿里为核心的新零售打法,主要通 过对各渠道的控制能力,以及阿里系后台技术的支撑,为无数前端场景赋能。

中国药店行业现状及发展趋势分析

中国药店行业现状及发展趋势分析一、药店产业概述药店是指直接为消费者提供药品、医疗器械、保健品等医药健康产品的药品经营企业。

药店需要为消费者提供药学服务,保障其安全用药。

药店行业主要分为零售药店和医疗终端两个市场。

其中,零售药店可分为单体药店、连锁药店及网络药店三种经营模式。

单体药店是指独立经营的零售药店,连锁药店是指由多个门店组成的药品零售企业,而网络药店则是指通过互联网销售药品的零售药店。

药店分类二、药店行业发展相关政策近年来,为了促进药店所属行业医药流通行业的发展,我国陆续发布了许多政策。

如2021年国务院办公厅日前印发的《关于推动药品集中带量采购工作常态化制度化开展的意见》中指出推动药品集中带量采购工作常态化制度化开展,引导药品价格回归合理水平,减轻群众用药负担。

药店行业发展相关政策相关报告:产业研究院发布的《2024-2030年中国药店行业市场调查研究及投资潜力预测报告》三、药店行业产业链1、药店行业产业链结构图药店行业产业链主要包括药品制造、药品批发、药店零售和消费者等环节。

在药品制造环节,主要包括原料药、辅料、制药设备等供应商以及药品研发、生产、质量检测等制药企业。

药品批发环节主要包括医药流通企业、医药代理企业、医院等机构。

药店零售环节主要包括单体药店、连锁药店及网络药店等经营模式。

药店行业产业链结构图2、药店行业上游产业分析随着医药行业的不断发展,药店行业的上游药品制造和批发环节将不断壮大。

中国化学制药行业市场规模在近年来持续增长,从2016年的7226亿元增长至2022年的8839亿元。

未来,随着市场需求不断释放和医疗水平不断提升,化学制药行业市场规模将继续呈现上升趋势,预计2023年达到9148亿元。

2016-2022年中国化学药市场规模情况四、药店行业现状分析1、药店数量我国药店数量也在近十年持续提升,总量在2022年达到了62.3万家,店均服务人数约2265人。

相比较而言,美国药店店均服务人数为6250,日本调剂药局店均服务人数2299人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10.1%

10.3%

10.0%

10.2%

9.4%

10.1%

9.4%

8.5%

9.0%

1000.0% 0.0%

34240.9 34108.2

34734.1 29193.6 28541.9

30359.1 30842.0

-1000.0%

-2000.0%

-3000.0% -4000.0% -5000.0%

20000

14915.3

15000

12404.4 7594.5 8762.6 9277.6 9654.0

11101.9 11023.0

12656.1

14614.5 14338.5

16614.8

10000

5000 -80.0% 0 -100.0%

2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2 网络购物交易规模(亿元)

地区间消费日趋均衡,高质量发展是方向

一方面,由于网络零售和零售赋能带来的普惠效应,消费市场的地域鸿沟得以逐渐弥合 (在消费数量和品质方面均有体现);另一方面,在行业端与消费端的共同驱动下,消费 品质与服务体验得以持续提升,朝着高质量发展的方向前进。

行业发展概况 趋势一:线上线下融合加速落地 趋势二:社交电商发展迅速 趋势三:线上泛零售品类扩充延伸 消费端趋势:代际变迁与消费升级 全景:地区消费日趋均衡与高质量发展

消费端趋势显现,代际变迁与消费升级为主要特征

就消费端而言,代际变迁与消费升级是最为显著的方向。具体而言,包括消费者成熟度提 升、去性别化消费以及围绕全品类和特定品类的消费升级趋势;消费端的上述趋势意味着 消费行为模式与消费结构的变化,对于零售商和品牌商而言,准确、清晰且及时地识别上 述趋势性变化对其经营发展而言至关重要。

2014-2017年中国典型电商企业线上获客成本指数变化趋势

8 7

7.51 6.62 3.97 2.20 1 1 1 2014 1.22 2015 A企业 B企业 2.18

6

5 4 3 2 1 0

2.37

2.46 1.54 2016 C企业 2017

注释:上述图表选取三家国内典型电商企业作为示例,此处线上获客成本指数测算以2014年为基期,该线上获客成本为广义概念:即线上零售平台获取新增付费用户及维持已有付费 客户留存综合平均成本。

2015Q1-2018Q2中国网络购物市场交易规模

30000

45.8%

40.7%

34.7%

60.0%

31.1%

27.1%

25000

26.7%

18.8%

20.2%

31.1%

31.6%

30.1%

28.7% 19191.1

31.3%

31.3% 19190.1

40.0%

20.0% 0.0% -20.0% -40.0% -60.0%

线上线下融合、社交电商、泛零售品类扩充是行业发展的三大显著趋势。

2018上半年,线上线下融合加速落地:基于消费体验重构的融合、供应链效率提升与渠道 下沉以及消费场景延伸是线上线下融合的三类突出表现形式;社交电商异军突起,模式上 主要分为现有流量入口的商业价值挖掘和平台化运营两大类;泛零售品类不断扩展,横向 扩充与纵向延伸同步推进。

注释:网络购物市场规模为C2C交易额和B2C交易额之和。 概念界定:统计的网络购物市场规模指国内用户在国内购物网站的所有零售订单的总金额。零售指企业(单位、个体户)通过交易直接售给个人、社会集团作为最终消费, 而非生产、非经营用的商品的活动,包括售给居民个人和企事业单位的生活和公共消费(如办公用品),但不包括售给生产经营企业用于生产或经营的商品、售给商业单位用于 转卖的商品。中国网络购物市场包含跨境进口、不包含跨境出口业务。

同比增速(%)

趋势一:线上线下融合加速落地

线上线下融合动因分析

线上获客成本激增,纯电商模式待转型

随着国内互联网流量红利衰退,纯电商模式的边际获客成本持续上涨;以2014年为基期,国内典型电商平台的边际获客成 本均呈现上涨态势。纯电商模式的获客成本压力促使电商平台相继试水线上线下融合的商业模式,上述转变对于国内零售 业格局的演变将产生深远影响。

社会消费品零售总额(亿元)

绘制。其中1、2月份月度社零数据未单独披露。

中国网络零售市场总体交易规模

2018年Q2网络零售市场交易规模达19190.1亿元

随着国内居民消费能力的持续提升与网上购物习惯的逐步养成,2018年Q2中国网络零售市场交易规模保持持续增长,同 比增幅达31.3%。特别地,国内各主流电商平台年中大促对于第二季度交易规模增长的贡献作用显著;预计未来两个季 度,国内网络零售市场总体交易规模仍将保持接近30%的同比增幅;线上线下融合、社交电商、以及泛零售品类延伸扩充 将成为未来国内网络零售乃至整个零售市场的重要增长点。

2018年中国零售趋势分析报告

摘要

2018上半年,中国社会消费品零售总额为180018亿元,同比增长9.4%。

就宏观经济运行数据而言,2018年1-6月份,中国社会消费品零售总额为180018亿元,同 比增长9.4%。其中,2018年6月社会消费品零售总额达到30842亿元,同比名义增速为 9.0%;与此前两个月度相比,增速有所回升。

0 1 2 3 4

5

行业发展概况

社会消费品零售总额持续增长

2018年6月同比名义增速有所回升

2018年1-6月份,中国社会消费品零售总额180018亿元,同比增长9.4%。其中,2018年6月社会消费品零售总额达到 30842亿元,同比名义增速为9.0%;与此前两个月度相比,增速有所回升;咨询认为,在宏观经济增速换挡的大环境 下,社零总体增速虽略有放缓,但未来一段时期内其增速仍将保持在略高于名义GDP增速的水平。

2017年6月-2018年6月中国社会消费品零售总额及其名义增速

60000.0 50000.0 40000.0 30000.0 20000.0 10000.0 0.0 2017.6 2017.7 2017.8 2017.9 2017.10 2017.11 2017.12 2018.3 2018.4 2018.5 2018.6 同比名义增长(%) 29807.6 29609.8 30329.7 30870.3