银行流动资金贷款需求量测算表

银行测算表

本次流动资金贷款需求量参考测算表

单位:万元 业务支行 项目 报告期销售收入 存货[期初数] 应收账款[期初数] 应付账款[期初数] 预收账款[期初数] 预付账款[期初数] 报告期时间 应收账款周转天数 预收账款周转天数 存货周转天数 其他可调整因素 127 7 77 应付账款周转天数 预付账款周转天数 周转天数小计 16 84 265.57 天津银行唐山分行 数值 10565 1991 3598 0 0 2198 融资企业名称 项目 报告期销售成本 存货[期末数] 应收账款[期末数] 应付账款[期末数] 预收账款[期末数] 预付账款[期末数] 数值 9588 2136 3828 853 400 2298 项目 销售收入 利润总额 预计销售收入年增长率 销售利润率 营运资金周转次数 营运资金量 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金 新增流动资金贷款额度 437.43 数值 10565 582 20.00% 0.06 1.36 8,837 8,400

流动资金贷款需求量的测算参考,以此为准

流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

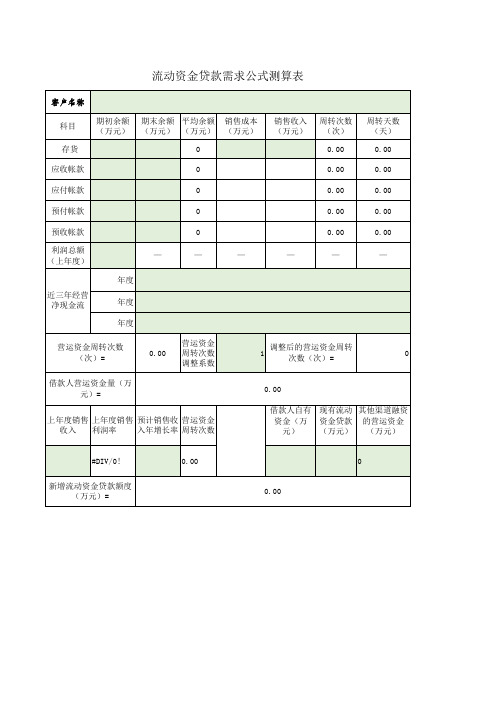

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

流动资金贷款需求量的测算参考

附件:流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

流动资金测算公式

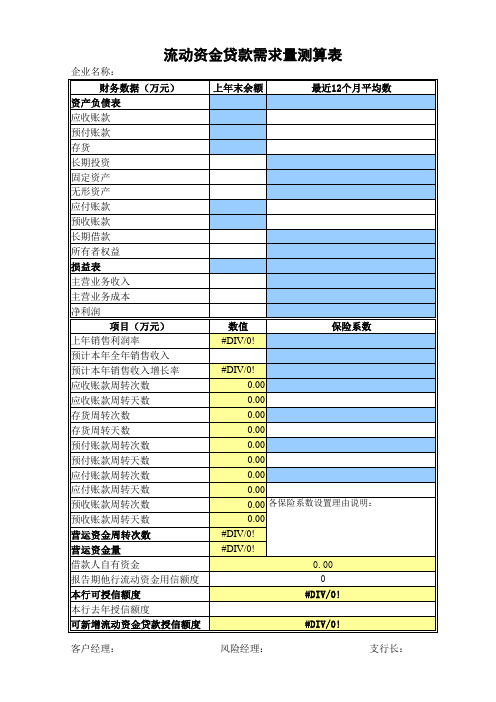

流动资金贷款需求量测算表

注:本表数据仅根据《流动资金贷款管理暂行办法》提供的测算参考计算所得,本表考虑到银行承兑汇票敞口授信未进入贷款测算的现实,一并进入计算力求取得接近真实估算数据。

另:银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在报表中占比极少,而在现实的报表中往往是这些不考虑的科目占比较大,因此完全按照银监会公式测算出的需求量与实际差距较大。

所以测算时如果考虑非公式中科目,还要通盘考虑。

需要指出的是营运资金周转次数有可能出现为负数的情况,导致负数的主要原因是企业的预收帐款的周转天数过大。

企业在行业内处于垄断地位,或话语权较重,预售资金较多,且时间较长。

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

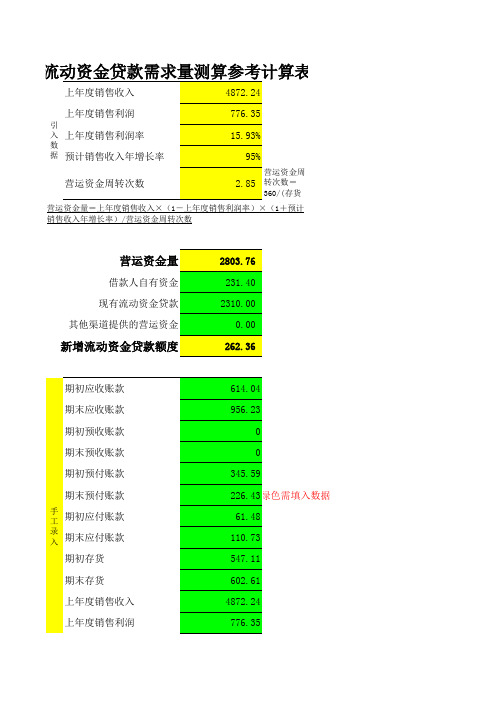

流动资金贷款需求量测算参考计算表

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

银监企业流动资金需求测算表-张

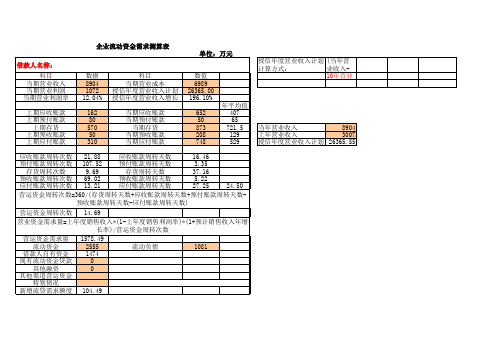

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

流动资金测算表

0.00 存货周转天数(天)

60.00 (+)应收账款周转天数 0.00 (-)应付账款周转天数

100.00 (+)预付账款周转天数 0.00 (-)预收账款周转天数

14.82 营运资金周转天数 营运资金需求量(万

0.00 元) 0.00 自有资金 0.00 现有借款 100.00 融资需求(万元)

自有资金=上年未分配利润+ 本期净利润+折旧-本期资本 性支出-应付股利-到期银行 借款或其他借款(结果为负 值则取零)

借款人自有流动资金=所有 者权益-固定资产占用-无形 递延资产占用-长期投资占 用

借款人自有流动资金=流动 资产-流动负债-长期性债务 形成的流动资产+短贷长用 部分

借款人自有流动资金=货币 资金-受限货币资金-贷款派 生货币资金+重复计算部分

-2,391.02 数

应收账款是指企业 对外销售商品、材 料以及提供劳务而 应向购货方或接受 劳务方收取的款项 。包括企业在销售 过程中代购货方垫 付的包装费用、运 杂费用以及应向购 货方收取的增值税 款。

销售成本(cost of sales) 销售 成本是指已销售产 品的生产成本或已 提供劳务的劳务成 本以及其他销 销 售成本与销售收入 的关系

流动资产的构成要素一 般包括存货、库存现金 、应收账款和预付帐 款;流动负债的构成要 素一般包括应付账款和 预收账款。流动资金等 于流动资产和流动负债 的差额,计算公式为: 流动资金=流动资 产-流动负债 流动资产=应收账 款+预收账款+存货+现 金 流动负债=应付账 款+预收账款 流动资金本年增加 额=本年流动资金-上年 流动资金

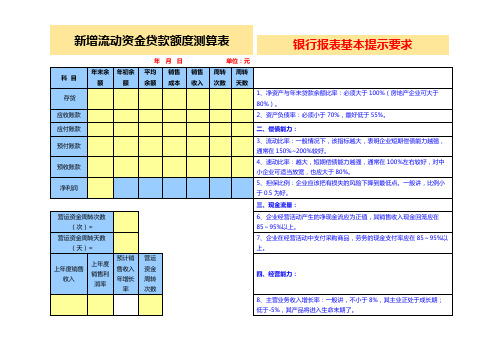

财务新增流动资金贷款额度测算表、银行报表基本提示要求

新增流动资金贷款额度测算表银行报表基本提示要求年月日单位:元科目年末余额年初余额平均余额销售成本销售收入周转次数周转天数存货1、净资产与年未贷款余额比率:必须大于100%(房地产企业可大于80%)。

应收账款2、资产负债率:必须小于70%,最好低于55%。

应付账款二、偿债能力:预付账款3、流动比率:一般情况下,该指标越大,表明企业短期偿债能力越强,通常在150%~200%较好。

预收账款4、速动比率:越大,短期偿债能力越强,通常在100%左右较好,对中小企业可适当放宽,也应大于80%。

净利润5、担保比例:企业应该把有损失的风险下降到最低点。

一般讲,比例小于0.5为好。

三、现金流量:营运资金周转次数(次)= 6、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85~95%以上。

营运资金周转天数(天)= 7、企业在经营活动中支付采购商品,劳务的现金支付率应在85~95%以上。

上年度销售收入上年度销售利润率预计销售收入年增长率营运资金周转次数四、经营能力:8、主营业务收入增长率:一般讲,不小于8%,其主业正处于成长期;低于-5%,其产品将进入生命末期了。

如何做好财务管理表外因素影响。

3、少做点违法的事情,税可以打点擦边球,但不能以此为企业的利润来源,否则代价是难以估量的。

4、多与财务负责人拜见银行等机构,老板的话可比财务总监的值钱得多。

5、企业做大了,要学学绩效管理,了解财务全面预算,开始接触一下投资机构,为企业的未来发展拓展必要的视野。

结论:根据企业测算结果及目前需支付款项,可确定其流动资金贷款额度为 万元。

特殊处理:1、对于经营时间不足一年或有充足证据证明按上述方法测算不符合生产经营特点的,可按分项详细估算法、扩大指标法或其他合理方法测算其营运资金需求。

2、其他应收款/其他应付款金额较大的,其合理部分应计入增加/减少营运资金占用。

3、对于季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求(此时贷款期限应根据回款周期合理确定)。

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

/营运资金周转次数

+预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银联信分析机构提供)

(银联信分析机构提供)(银监会案例提供)

(银联信分析机构提供)。

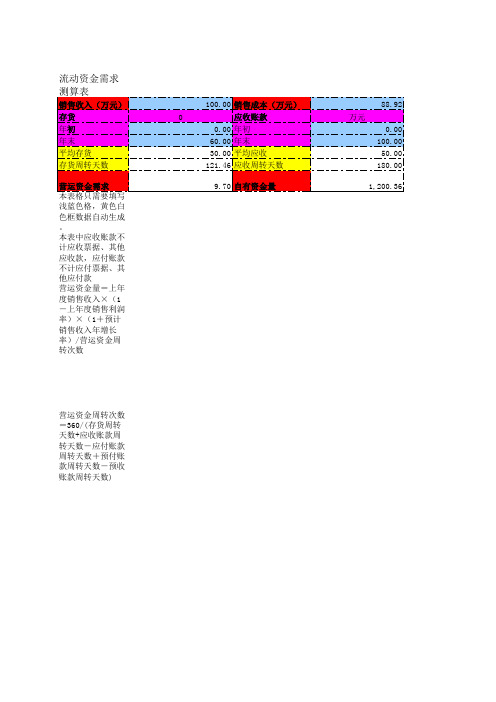

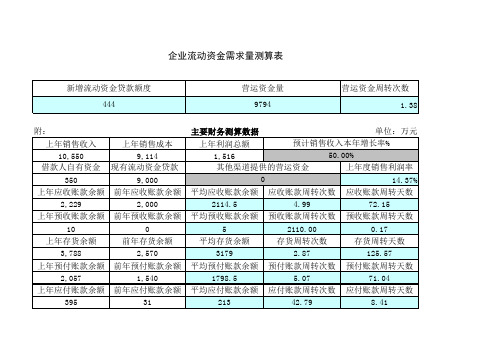

流动资金需求量测算表

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

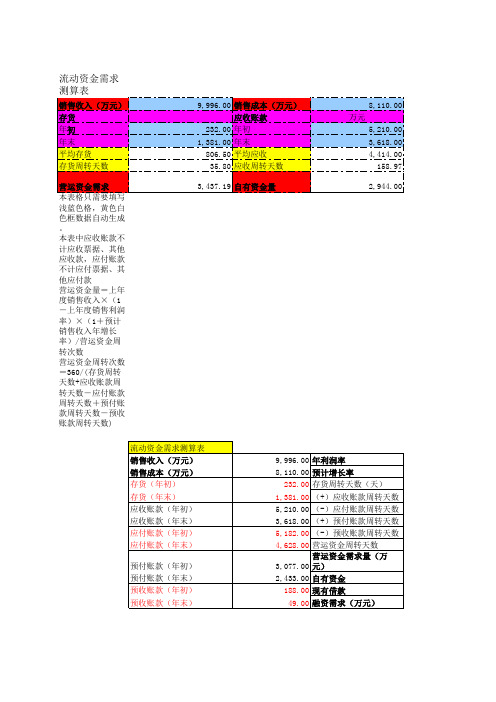

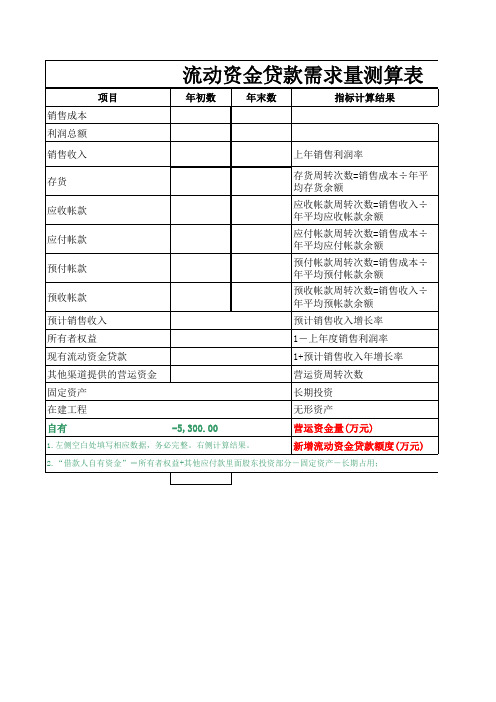

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

流动资金贷款需示量测算

流动资金贷款需求量测算的参考方法流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入X( 1 -上年度销售利润率)X(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数= 360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

流动资金贷款额度估算表(excel自动计算绝对好用)

单位:万元

平均余额 周转次数 周转天数 备注

8,259

2.6

138

0

0.0

0

3,822

4.0

90

56

0

28

0.0

0

6,686

5,880

6,283

2.4

148

4.5

余额 21595 30000 38.92% 15236 2361

600

2000

备注

当期净利润为负数,保守取值为0 银行短期借款2000万

0 5,902 3,302

单位名称: 科目

应收账款 预收账款

存货 预付账款 应付账款 营运资金周转次数

科目 上年度销售收入 本年度预计销售收入

销售增长率 销售成本

净利润 自有资金

现有流动资金贷款

其他渠道营运资金

营运资金量测算

新增流动ቤተ መጻሕፍቲ ባይዱ金贷款测算额度

流动资金贷款额度估算表

年初余额 9,865 0 4,625

期末余额 6,653 0 3,018

注:表内蓝色色标记部分为自动计算结果,无需填写

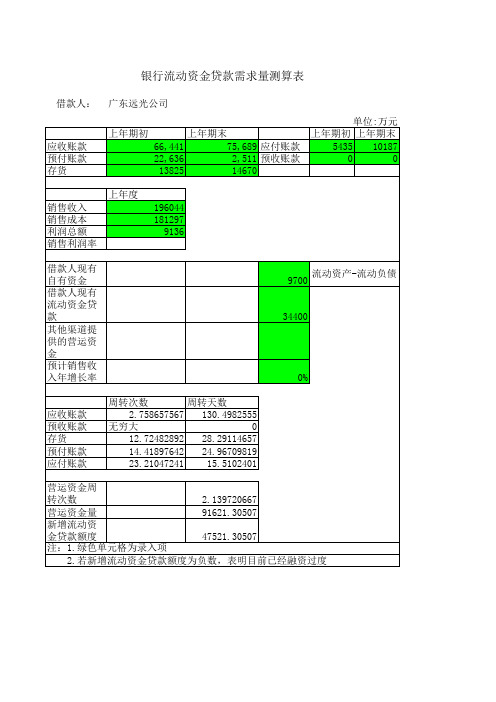

银行流动资金贷款需求量测算表

借款人:

应收账款 预付账款 存货

广东远光公司

上年期初

上年期末

62,636

2,511 预收账款

13825

14670

单位:万元

上年期初 上年期末

5435 10187

0

0

销售收入 销售成本 利润总额 销售利润率

上年度

196044 181297

9136

借款人现有 自有资金 借款人现有 流动资金贷 款 其他渠道提 供的营运资 金 预计销售收 入年增长率

9700 流动资产-流动负债 34400

0%

应收账款 预收账款 存货 预付账款 应付账款

周转次数

周转天数

2.758657567 130.4982555

无穷大

0

12.72482892 28.29114657

14.41897642 24.96709819

23.21047241 15.5102401

营运资金周

转次数

2.139720667

营运资金量

91621.30507

新增流动资

金贷款额度

47521.30507

注:1.绿色单元格为录入项

2.若新增流动资金贷款额度为负数,表明目前已经融资过度

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

流动资金贷款需求量的测算参考

附件1:流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数销售利润率=净利润/主营业务收入其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

借款人自有资金=所有者权益+长期借款-固定资产-无形资产-长期投资新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

流动资金测算表

说明

=

上两年度周转天数(天)

流动资金类贷款授信额度测算表

请在黄色区域中录入或从财务报表引入数据 单位:万元 类别 项目 上两个年度末上一个年度末 最近一期 上两个年度平均值上两年度周转次数(次/年) 上两年度周转天数(天) 应收账款 1489 3498 2493.5 8.69 41 资金来 预付账款 851 1274 1062.5 16.10 22 源占用 存货 2889 4855 3872 4.42 81 资金支 应付账款 746 489 617.5 27.71 13 出占用 预收账款 436 166 301 71.96 5 主营业务收入 18956 21660 20308 — — 主营业务成本 15516 17110 16313 — — 经营成 净利润 1147 1588 1367.5 — — 果 最近一期增长率计算=(当期累计的销售收入*12/已有期数-上年销售 销售收入增长率(%) — 14.26% 额)/上年销售额,或=(当期累计销售-去年同期销售)/去年同期销售, 预计今年销售收入增长率(%) — — 30.00% 应参照上一年度和最近一期的增长率合理确定 指上年未分配利润、当期净利润与折旧之和,扣除资本性支出、股利支 现有自有资金 — — 1750 付、到期的银行借款和其他借款后,可用于弥补营运资金缺口的资金 近期已有流动资金贷款余额 现有流动资金贷款 — — 5510 其他银行可使用的授信额度、发行债券、融资租赁、股东借款、吸收直 其他渠道提供的营运资金 — — 0 接投资、发行股票、商业信用、财政拨款、非银行金融机构等可用于日 常经营生产的其他融资融资,无则填0 测算参 根据行业取1-2之间,一般取值为1,如季度性强客户根据生产及报表的 数 调节(保险)系数 — — 1.0 周期确定,最高不超过2倍;贷款期限应根据回款周期合理确定 临时大额合同、应收款延期、应付款期缩短、存货临时性增加等因素造 成的需求增加,如用于建筑公司、软件开发公司临时大合同贷款需求, 特定需求1 — — 包括订单融资、预付租金或者临时大额债项融资等特别需求,并考虑平 均行业周转次数确定,贷款期限应根据回款周期合理确定,无则填写0 置换他行贷款部分,无则填写0 特定需求2 营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款 营运资金周转次数 — — 2.83 周转天数+预付账款周转天数-预收账款周转天数) 营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计 — — 7864 测算结 营运资金量 销售收入年增长率)/营运资金周转次数 果 测算参考结果;新增流动资金贷款额度=营运资金量*调节(保险)系数 +特定需求1+特定需求2-借款人自有资金-现有流动资金贷款-其他渠 新增流动资金贷款额度 — — 604 道提供的营运资金 1、本表黄色区域为需录入数据或由调查报告中财务数据引入(未锁定);蓝色区域、红色区域分别是是中间和最后结果(已锁定);2、本 表仅适用于存续两年以上的生产或销售型单位;对不足两年的客户及其他类型的客户,应根据订单情况、其他资金来源、行业平均营运资金 周转次数等合理确定贷款需求及期限;3、对集团关联客户,可采用合并报表和单独的子公司分别估算流动资金贷款额度,原则上纳入合并 报表范围内的成员企业流动资金贷款总和不能超过估算值;4、本表是基于真实且理想化的财务报表的测算结果,供参考。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应收账款 预收账款 存货 预付账款 应付账款

营运资金周转次数 #DIV/0! 注:1.绿色单元格为录入项 2.若新增流动资金贷款额度为负数,表明目前已经融资过度.

银行流动资金贷款需求量测算表 上年期初 应收账款 预付账款 存货 上年度 销售收入 销售成本 利润总额 销售利润率 借款人现有自有资金 借款人现有流动资金贷款 其他渠道提供的营运资金 预计销售收入年增长率 周转次数 无穷大 无穷大 无穷大 无穷大 无穷大 周转天数 0 0 0 0 0 流动资产-流动负债 单位:万元 上年期末 上年期初 上年期末 应付账款 0 0 预收账款 0 0