@计量经济学论文(eviews分析)

EViews统计分析在计量经济学中的应用EViews概述

5/7/2023

EViews统计分析在计量经济学中的应用

2

2

EViews历史

EViews是由Quantitative Micro Software 〔QMS〕公司开发的,专门从事数据分析、回归 分析和预测的工具。EViews结合了电子表格和 相关的数据库技术以及传统统计软件分析功能, 并且使用了单击图形用户界面。EViews特点是 对于时间序列数据有较强的分析能力,另外在 预测分析、科学数据分析与评价、金融分析、 经济预测、销售预测和本钱分析等领域应用非 常广泛。

5/7/2023

EViews统计分析在计量经济学中的应用

22 22

图形操作

将图形插入文献中:Eviews可以将图形插入到 Word文档中。首先将图形翻开,然后点击 Eviews主画面顶部主按钮Edit/Copy/click弹出 对话框。选择〞Copy to clipboard〞,点击 OK,然后在Word文档中指指定位置粘贴即可。

EViews统计分析在计量经 济学中的应用EViews概述

1

:EViews简介

o 实验目的:熟悉和掌握Eviews在一元线性回 归模型中的应用。

o 实验数据:2019年中国各地区城市居民人均 年消费支出〔CS〕和可支配收入〔INC〕 〔相关数据在文件夹“书中资料/第3章〞〕 。

o 实验原理:普通最小二乘法(OLS) o 实验预习知识:普通最小二乘法、t检验、

可翻开下拉式菜单〔或再下

一级菜单,如果有的话〕,

点击某个选项电脑就执行对 应的操作响应〔File,Edit的 编辑功能与Word, Excel中的 相应功能相似〕

图1-1 EViews主窗口界面

5/7/2023

计量经济学论文范文eviews

《我国财政收入影响因素分析》班级:09财政1班姓名:***学号:************指导教师:***完成时间:2011年12月4日摘要:对我国财政收入影响因素进行了定量分析,建立了数学模型,并提出了提高我国财政收入质量的政策建议。

关键词:财政收入实证分析影响因素一、引言财政收入对于国民经济的运行及社会发展具有重要影响。

首先,它是一个国家各项收入得以实现的物质保证。

一个国家财政收入规模大小往往是衡量其经济实力的重要标志。

其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。

宏观调控的首要问题是社会总需求与总供给的平衡问题,实现社会总需求与总供给的平衡,包括总量上的平衡和结构上的平衡两个层次的内容。

财政收入的杠杆既可通过增收和减收来发挥总量调控作用,也可通过对不同财政资金缴纳者的财政负担大小的调整,来发挥结构调整的作用。

此外,财政收入分配也是调整国民收入初次分配格局,实现社会财富公平合理分配的主要工具。

在我国,财政收入的主体是税收收入。

因此,在税收体制及政策不变的情况下,财政收入会随着经济繁荣而增加,随着经济衰退而下降。

我国的财政收入主要包括税收、国有经济收入、债务收入以及其他收入四种形式,因此,财政收入会受到不同因素的影响。

从国民经济部门结构看,财政收入又表现为来自各经济部门的收入。

财政收入的部门构成就是在财政收入中,由来自国民经济各部门的收入所占的不同比例来表现财政收入来源的结构,它体现国民经济各部门与财政收入的关系。

我国财政收入主要来自于工业、农业、商业、交通运输和服务业等部门。

因此,本文认为财政收入主要受到总税收收入、国内生产总值、其他收入和就业人口总数的影响。

二、预设模型令财政收入Y(亿元)为被解释变量,总税收收入X1(亿元)、国内生产总值X2(亿元)、其他收入X3(亿元)、就业人口总数为X4(万人)为解释变量,据此建立回归模型。

二、数据收集从《2010中国统计年鉴》得到1990--2009年每年的财政收入、总税收收入、国内生产总值工、其他收入和就业人口总数的统计数据如下:obs 财政收入Y 总税收收入X1 国内生产总值X2 其他收入X3 就业人口总数X4 1990 2937.1 2821.86 18667.8 299.53 64749 1991 3149.48 2990.17 21781.5 240.1 65491 1992 3483.37 3296.91 26923.5 265.15 66152 1993 4348.95 4255.3 35333.9 191.04 66808 1994 5218.1 5126.88 48197.9 280.18 67455 1995 6242.2 6038.04 60793.7 396.19 68065 1996 7407.99 6909.82 71176.6 724.66 68950 1997 8651.14 8234.04 78973 682.3 69820 1998 9875.95 9262.8 84402.3 833.3 70637 1999 11444.08 10682.58 89677.1 925.43 71394 2000 13395.23 12581.51 99214.6 944.98 72085 2001 16386.04 15301.38 109655.2 1218.1 73025 2002 18903.64 17636.45 120332.7 1328.74 73740 2003 21715.25 20017.31 135822.8 1691.93 74432 2004 26396.47 24165.68 159878.3 2148.32 75200 2005 31649.29 28778.54 184937.4 2707.83 75825 2006 38760.2 34804.35 216314.4 3683.85 76400 2007 51321.78 45621.97 265810.3 4457.96 76990 2008 61330.35 54223.79 314045.4 5552.46 774802009 68518.3 59521.59 340506.9 7215.72 77995三、模型建立1、散点图分析2、单因素或多变量间关系分析Y X1 X2 X3 X4Y 1 0.9989134611478530.9934790452908040.8770144886795640.983602719841508X1 0.998913461147853 10.9937402677184690.8556377347447820.984935296593492X2 0.9934790452908040.993740267718469 10.8561835802284710.986241165680459X3 0.8770144886795640.8556377347447820.856183580228471 10.810940334650381X4 0.9836027198415080.9849352965934920.9862411656804590.810940334650381 1由散点图分析和变量间关系分析可以看出被解释变量财政收入Y与解释变量总税收收入X1、国内生产总值X2、其他收入X3、就业人口总数X4呈线性关系,因此该回归模型设为:μβββββ+++++=443322110X X X X Y3、 模型预模拟由eviews 做ols 回归得到结果:Dependent Variable: Y Method: Least Squares Date: 11/14/11 Time: 17:51 Sample: 1990 2009 Included observations: 20Variable Coefficient Std. Error t-Statistic Prob. C 7299.523 1691.814 4.314614 0.0006 X1 1.062802 0.021108 50.34972 0.0000 X2 0.001770 0.004528 0.391007 0.7013 X3 0.873369 0.119806 7.289852 0.0000 X4-0.1159750.026580-4.3631600.0006R-squared 0.999978 Mean dependent var 20556.75 Adjusted R-squared 0.999972 S.D. dependent var 19987.03 S.E. of regression 106.6264 Akaike info criterion 12.38886 Sum squared resid 170537.9 Schwarz criterion 12.63779 Log likelihood -118.8886 F-statistic 166897.9 Durbin-Watson stat1.496517 Prob(F-statistic)0.0000004321115975.0873369.0001770.0062802.1523.7299X X X X Y -+++=(4.314614) ( 50.34972 ) ( 0.391007) ( 7.289852) ( -4.363160)999978.02=R 999972.02=R 9.166897=F 496517.1.=W D四、 模型检验 1.计量经济学意义检验 ⑴多重共线性检验与解决求相关系数矩阵,得到:Correlation MatrixY X1 X2 X3 X4 1 0.998913461147853 0.9934790452908040.8770144886795640.9836027198415080.998913461110.99374026770.85563773470.984935296547853 18469 44782 934920.993479045290804 0.993740267718469 10.8561835802284710.9862411656804590.877014488679564 0.8556377347447820.856183580228471 10.8109403346503810.983602719841508 0.9849352965934920.9862411656804590.810940334650381 1发现模型存在多重共线性。

计量经济学论文(eviews分析)计量经济作业

我国旅游收入的计量分析一、经济理论陈述在研读了大量统计和计量资料的基础上,选择了三个大方面进行研究,既包括旅游人数,人均旅游花费和基本交通建设。

其中,在旅游人数这个解释变量的划分上,我们考虑到随着全球经济一体化的发展,越来越多的外国游客来中国旅游消费。

中国旅游的国际市场是个有发展潜力的新兴市场,尽管外国游客前来旅游的方式包罗万象而且消费能力也不尽相同,但从国际服务贸易的角度出发,我们在做变量选择时,运用国际营销的知识进行市场细分,划分了国际和国内两个市场。

这样,在旅游人数这个解释变量的最终确定上,我们选择了2X国内旅游人数,3X入境旅游人数。

这点选择除了理论支持外,在现实旅游业发展中我们也看到很多景区包括成都的近郊也有不少外国游客的身影。

所以,我们选取这两个解释变量等待下一步进行模型设计和检验。

另外,对于人均旅游花费,我们在进行市场细分时,没有延续前两个变量的选择模式,有几个原因。

首先,外国游客前来旅游的形式和消费方式各异且很难统计。

我们在花大力气收集数据后,仍然没有比较权威的统计数据资料。

其次,随着国家对农业的不断重视和扶持,我国农业有了长足发展。

农村居民纯收入增加,用于旅游的花费也有所上升。

而且鉴于农村人口较多,前面的市场细分也不够细化,在这个解释变量的确定上,我们选择农村人均旅游花费,既是从我国基本国情出发,也是对第一步研究分析的补充。

所以我们确定了4X城镇居民人均旅游花费和5X农村居民人均旅游花费。

旅游发展除了对消费者市场的划分研究,还应考虑到该产业的基础硬件设施。

在众多可选择对象中我们经分析研究结合大量文献资料决定从交通建设着手。

在我国,交通一般分布为公路,铁路,航班,航船等。

由于考虑到我国一般大众的旅游交通方式集中在公路和铁路上,为了避免解释变量的过多过繁以及可能带来的多重共线形等问题,我们只选取了前二者。

即确定了6X公路长度和7X铁路长度这两个解释变量。

其中,考虑到我国旅游业不断发展过程中,高速公路的修建也不断增多,在6X的确定过程中,我们已经将其拟合,尽量保证解释变量的完整和真实。

eviews_计量经济学论文——通货膨胀率影响因素计量分析

通货膨胀率影响因素计量分析一.经济理论概述在研读了大量统计和计量资料的基础上,选取了国民生产总值,职工平均工资,全社会固定资产投资总额,失业率解释变量来探究对通货膨胀率的影响,建立通货膨胀率影响因素的计量模型。

这里用居民消费价格指数作为反应通货膨胀率的指标。

(1)一般来说国民生产总值增加会导致通货膨胀率的上升;(2)职工平均工资增加,将导致职工消费的增加,又会导致国民生产总值的增加,两者之前可能会出现较高的相关性,要进行多重共线性检验。

(3)全社会固定资产投资总额对通货膨胀率的影响,可以从两个角度来分析。

第一种是通过分析投资的实质来分析。

投资能形成现实的货币流通量,又增加商品和劳务的产出,促进经济增长增加商品和劳务的供给。

第二种是投资过程会在商品和货币两个市场产生对通货膨胀率的影响。

固定资产投资膨胀会拉动对能源、原料等生产资料的大量需求,引发基础产品价格上涨,进而造成下游产品全面上涨。

固定资产投资会形成大量资金需求,并在国内银行信贷放松的情况下称为可能,引起货币供应量、信贷的超常规增长,造成物价增长。

(4)失业率与通货膨胀率的关系:根据短期菲利普斯曲线,两者是负相关关系,可以用总需求供给解释,在短期中物品与劳务的总需求增加引起物价上涨,产量增加。

产量越多,意味着就业越多,失业率下降,物价上涨引起通货膨胀,因此,总需求变动在短期中使通货膨胀和失业反方向变动。

而在长期菲利普斯曲线中,失业率与通货膨胀无关,失业率为自然失业率。

在长期中,总供给量只取决于它的劳动、资本和自然资源的供给,以及生产技术,因此总供给量不变,就业量不变,失业率不变,为经济摩擦下的自然失业率。

二.相关数据列1列2列3列4列5列6指标名称中国中国中国中国中国就业基本情况(年) CPI(年)城镇非私营单位就业人国内生产总值(年)全社会固定资产投资完成城镇登记失业率CPI平均工资:合计GDP全社会固定资产投资完成单位上年=100元亿元亿元%来源国家统计局国家统计局国家统计局国家统计局国家统计局1981102.50772.004,891.60961.00 3.80 1982102.00798.005,323.401,200.40 3.20 1983102.00826.005,962.701,369.06 2.30 1984102.70974.007,208.101,832.87 1.90 1985109.301,148.009,016.002,543.19 1.80 1986106.501,329.0010,275.203,120.60 2.00 1987107.301,459.0012,058.603,791.69 2.00 1988118.801,747.0015,042.804,753.80 2.00 1989118.001,935.0016,992.304,410.40 2.60 1990103.102,140.0018,667.804,517.00 2.50 1991103.402,340.0021,781.505,594.50 2.30 1992106.402,711.0026,923.488,080.10 2.30 1993114.703,371.0035,333.9213,072.30 2.60 1994124.104,538.0048,197.8617,042.10 2.80 1995117.105,348.0060,793.7320,019.30 2.90 1996108.305,980.0071,176.5922,913.50 3.00 1997102.806,444.0078,973.0324,941.10 3.10 199899.207,446.0084,402.2828,406.20 3.10 199998.608,319.0089,677.0529,854.70 3.10 2000100.409,333.0099,214.5532,917.70 3.10 2001100.7010,834.00109,655.1737,213.50 3.60 200299.2012,373.00120,332.6943,499.90 4.00 2003101.2013,969.00135,822.7655,566.60 4.30 2004103.9015,920.00159,878.3470,477.40 4.20 2005101.8018,200.00184,937.4088,773.60 4.20 2006101.5020,856.00216,314.40109,998.20 4.10 2007104.8024,721.00265,810.30137,323.90 4.00 2008105.9028,898.00314,045.40172,828.40 4.20 200999.3032,244.00340,902.81224,598.80 4.30 2010103.3036,539.00401,512.80278,121.90 4.10 2011105.4041,799.00473,104.00311,485.13 4.10 2012102.6046,769.00519,470.10374,694.74 4.10 2013102.6051,483.00568,845.20446,294.09 4.05三.计量经济模型的建立其中P——CPIY——国民生产总值W——职工平均工资I ——全社会固定资产投资总额U——失业率四、模型的求解和检验利用eviews软件进行计量回归,模型的F值为0.02,在5%的显著性水平下显著,但是发现I和U的t值较小,没有通过在5%的显著性水平下变量的显著性检验。

计量经济学eviews软件案例分析

计量经济学课程案例分析论文本小组案例:影响税收收入的因素摘要:我国经济增长与税收增长之间是正相关的,经济增长是税收增长的源泉,而税收又是国家财政收入的主要来源,国家把税收收入用于经济建设,发展科学、教育、文化、卫生等事业,反过来又促进经济的进一步增长。

关键字:税收国内生产总值财政支出商品零售价格指数一、引言:改革开放以来,随着经济体制的改革的深化和经济的快速增长,中国的财政收支状况发生很大的变化,为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。

二、经济理论分析:影响中国税收收入增长的主要因素可能有:【1】从宏观经济上看经济增长是税收增长的基本源泉【2】社会经济的发展和社会保障等对公共财政提出要求,公共财政的需求可能对当年的税收入可能会有一定的影响。

【3】物价水平。

中国的税制结构以“流转税”为主,以现行价格计算的GDP和经营者的收入水平都与物价水平有关。

【4】税收政策因素三、建立模型:以各项税收收入Y作为解释变量以GDP表示经济增长水平以财政支出表示公共财政的需求以商品零售价格指数表示物价水平税收政策因素较难用数量表示,暂时不予考虑模型设定为Y=β1X1+β2X3+β3X3+C其中:Y—各项税收收入(亿元)X1—国内生产总值(亿元)X2—财政支出(亿元)X3—商品零售价格指数(%)四、数据收集:年份x1 x2 x3 y 1978 3645.20 1122.09 100.70 519.28 1979 4062.60 1281.79 102.00 537.82 1980 4545.60 1228.83 106.00 571.70 1981 4891.60 1138.41 102.40 629.89 1982 5323.40 1229.98 101.90 700.02 1983 5962.70 1409.53 101.50 775.59 1984 7208.10 1701.02 102.80 947.35 1985 9016.00 2004.25 108.80 2040.79 1986 10275.20 2204.91 106.00 2090.73 1987 12058.60 2262.18 107.30 2140.36 1988 15042.80 2491.21 118.50 2390.47 1989 16992.30 2823.78 117.80 2727.40 1990 18667.80 3083.59 102.10 2821.86 1991 21781.50 3386.62 102.90 2990.17 1992 26923.50 3742.20 105.40 3296.91 1993 35333.90 4642.30 113.20 4255.30 1994 48197.90 5792.62 121.70 5126.88 1995 60793.70 6823.72 114.80 6038.04 1996 71176.60 7937.55 106.10 6909.82 1997 78973.00 9233.56 100.80 8234.04 1998 84402.30 10798.18 97.40 9262.80 1999 89677.10 13187.67 97.00 10682.58 2000 99214.60 15886.50 98.50 12581.51 2001 109655.20 18902.58 99.20 15301.38 2002 120332.70 22053.15 99.70 17636.45 2003 135822.80 24649.95 99.90 20017.31 2004 159878.30 28486.89 102.80 24165.68 2005 184937.40 33930.28 100.80 28778.54 2006 216314.40 40422.73 101.00 34809.72 2007 265810.30 49781.35 103.80 45621.97 2008 314045.40 62592.66 105.90 54223.79 2009 340902.80 76299.90 98.80 59521.59 2010 401202.00 89874.16 103.10 73210.79回归分析:相关分析Y X1 X2 X3 CY 1 0.99324608842507670.998026452957201-0.2477565308468775X1 0.9932460884250767 10.9902514953708315-0.2712079122261235X2 0.9980264529572010.9902514953708315 1-0.2619643078387446X3 -0.2477565308468775-0.2712079122261235-0.2619643078387446 1C进行相关分析的结果如上,从图中可看出税收收入Y与国内生产总值X1、财政支出X2之间都成高度正相关,这表明利用线性模型解释他们之间的关系是比较合适的。

计量经济学案例分析(Eviews操作)

美股行情对A股的影响性分析——标普500与沪深300相关性分析摘要:本文主要通过分析标准普尔500指数与沪深300指数的相关性,以标普500指数为解释变量,以沪深300指数为被解释变量,利用Eviews软件,使用其中的最小二乘法对其进行线性回归分析,最终得出方程。

并对其进行显著性检验(F,t)、异方差检验、自相关性检验来验证方程的可靠性。

然后解释方程的经济意义,并利用软件对未来指数变动进行预测。

最后在未来几天比较预测结果与实际两个指数的变化情况,验证实际应用情况。

关键词:标普500、沪深300、Eviews、显著性检验、异方差检验、自相关性检验。

一、研究背景1.全球化大环境在经济全球化不断深入发展的今天,全球资本市场,尤其是中美两个超级大国之间的资本流通,早已彼此嵌入,密不可分。

全世界早有不少学者对中美资本流通做了深入研究。

但美国股市发展早于中国十几年,其内部的资金也远远超过中国股市,美国股市的资本流动势必会对中国股市产生一定影响,这种影响不仅体现在情绪面,更反映在指数变动方向上。

2.对外开放资本市场的QFII政策Qualified Foreign Institutional Investor,作为一种过渡性制度安排,QFII制度是在资本项目尚未完全开放的国家和地区,实现有序、稳妥开放证券市场的特殊通道。

外资对中国股市的影响早已不可忽视,而美国市场的变动也一定程度会影响在中国股市外资的操作行为。

所以研究两个指数的变动是很有意义的。

二、数据1.数据选择沪深两个市场各自均有独立的综合指数和成份指数,这些指数不能用来反映沪深两市的整体情况,而沪深300指数则同时考虑了两市的交易情况,是中国A股市场的“晴雨表”。

标准普尔500指数英文简写为S&P 500 Index,是记录美国500家上市公司的一个股票指数。

与道琼斯指数等其他指数相比,标准普尔500指数包含的公司更多,因此风险更为分散,能够反映更广泛的市场变化。

计量经济学论文(eviews分析)

计量经济学论文(eviews分析)我国限额以上餐饮企业营业额的影响因素分析摘要:本文收集了1999年至2009年共11年的相关数据,选取餐饮企业数量、城镇居民人均年消费性支出、全国城镇人口数以及公路里程数作为解释变量构建模型,对我国限额以上餐饮企业营业额的影响因素进行分析。

利用Eviews软件对模型进行参数估计和检验,并加以修正,最后根据模型的最终结果进行经济意义分析,提出自己的看法。

关键词:餐饮企业营业额、影响因素、计量分析一、研究背景近十年来,投资者进入餐饮企业的数量不断增加。

在他们进入一个行业之前,势必要对该行业的营业额、营业利润等进行估计,当这些因素的估计值能够达到他们的预期时,他们才会对其进行投资。

由于餐饮企业的营业额是影响投资者是否进入餐饮业的一个重要因素,对于我国餐饮企业的营业额问题的深入研究就显得尤为必要,这有助于投资者作出合理的决策。

因此,本文进行了对我国限额以上餐饮企业营业额的计量模型研究。

二、变量的选取影响餐饮企业营业额的因素有很多,包括餐饮企业的数量、营业面积、从业人员、城镇居民人均年消费性支出、全国城镇人口数、餐饮企业的平均价格水平及公路里程数(表示交通状况)。

但综合考虑后,本文选取了其中的一部分变量(企业数、城镇居民人均年消费性支出、全国城镇人口数、公路里程数)进行研究,并对各个变量对餐饮企业营业额的影响进行预测。

1.企业数本文认为餐饮企业营业额与餐饮企业的数量有关,并预测两者之间呈正相关。

2.城镇居民人均年消费性支出本文认为餐饮企业营业额与城镇居民人均年消费性支出有关,并预测两者之间呈正相关。

3.全国城镇人口数本文认为餐饮企业营业额与全国城镇人口数有关,并预测两者之间呈正相关。

4.公路里程数本文认为餐饮企业营业额与公路里程数有关,并预测两者之间呈正相关。

三、相关数据本文收集了1999年至2009年共11年的相关数据,包括营业额(单位:亿元)、企业数(单位:个)、人均年消费性支出(单位:元)、全国城镇人口数(单位:万人)以及公路里程数(单位:万公里)。

计量经济学用eviews分析数据

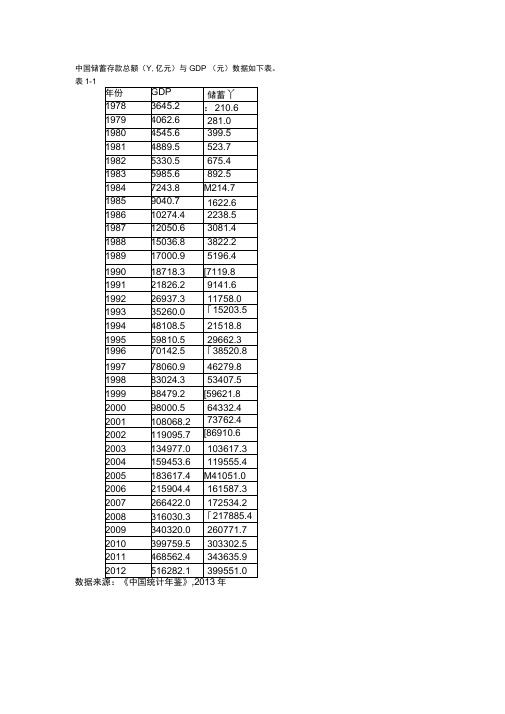

中国储蓄存款总额(Y,亿元)与GDP (元)数据如下表。

表1-1数据来源:《中国统计年鉴》年图1-1解:、估计一元线性回归模型由经济理论知,储蓄存款总额受GDP影响,当GDFP增加时,储蓄存款总额也随着增加,他们之间具有正向的同步变动趋势。

储蓄存款总额除受GDP影响之外, 还受到其他一些变量的影响及随机因素的影响,将其他变量及随机因素的影响均并到随机变量U中,根据X与丫的样本数据,作X与丫之间的散点图可以看出,他们的变化趋势是线性的,由此建立中国储蓄存款总额丫与GDF之间的一员线性回归模型。

由表1-1中样本观测数据,样本回归模型为用Eviews软件估计结果:Dependent Variable: 丫Method: Least SquaresDate: 12/14/14 Time: 10:41Sample: 1978 2012Included observations: 35R-squared 0.995724 Mean dependent var 78882.56Adjusted R-squared 0.995595 S.D. dependent var 108096.8S.E. of regression 7174.769 Akaike info criterion 20.64997Sum squared resid 1.70E+09 Schwarz criterion 20.73885Log likelihood -359.3745 Hannan-Quinn criter. 20.68065F-statistic 7684.717 Durbin-Watson stat 1.224720Prob(F-statistic) 0.000000即样本回归方程为:-4.678592 87.66252二、对估计结果做结构分析(1)对回归方程的结构分析0.762529是样本回归方程的斜率,他表示GDP勺边际增长率,说明GDP每增加1元,将有0.762529用于储蓄;-7304.294是样本回归方程的截距,他表示不受GDP影响的自发性储蓄增长。

计量经济学案例分析报告eviews

第二章案例分析一、研究的目的要求居民消费在社会经济的持续开展中有着重要的作用。

居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体表现。

改革开放以来随着中国经济的快速开展,人民生活水平不断提高,居民的消费水平也不断增长。

但是在看到这个整体趋势的同时,还应看到全国各地区经济开展速度不同,居民消费水平也有明显差异。

例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的某某省仅为人均元,最高的某某市达人均10464元,某某是某某的倍。

为了研究全国居民消费水平与其变动的原因,需要作具体的分析。

影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定我们研究的对象是各地区居民消费的差异。

居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例与经济结构有较大差异,最具有直接比照可比性的是城市居民消费。

而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出〞来比拟,而这正是可从统计年鉴中获得数据的变量。

所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出〞。

因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。

因此建立的是2002年截面数据模型。

影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产〞和“购物环境〞;有的与居民收入可能高度相关,如“就业状况〞、“居民财产〞;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数〞、“利率〞。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文(EViews分析)导言计量经济学是一门研究经济现象及其相互关系的学科,通过运用统计学方法和经济学理论,对经济数据进行分析和解释。

在本篇论文中,我们将运用EViews软件进行计量经济分析,以探讨某一经济问题的核心要素和关系。

第一部分:数据收集与描述性统计在这一部分中,我们将介绍数据的来源和收集方法,并进行描述性统计分析,以便了解数据的基本特征。

数据来源和收集方法我们收集了关于某国家的宏观经济数据,包括国内生产总值(GDP)、物价指数、失业率、人口数量等。

这些数据可以通过政府统计局、国际组织或经济学研究机构的报告来获取。

描述性统计分析在这一部分,我们将计算各个变量的平均值、标准差、最小值、最大值和偏度等统计指标,并绘制相应的直方图和散点图,以便对数据的分布和相关关系有更直观的了解。

第二部分:计量经济模型的建立与估计在这一部分中,我们将构建计量经济模型,并通过使用EViews软件进行参数估计,以分析各个变量之间的关系。

模型的建立根据我们对经济问题的研究目标和数据的特点,我们选择了某一计量经济模型,以解释变量Y与自变量X1、X2之间的关系。

在模型中,我们还考虑了可能的误差项。

参数估计使用EViews软件,我们可以通过最小二乘法对模型进行参数估计。

这将帮助我们确定各个变量的系数估计值,并评估其统计显著性。

模型诊断在参数估计后,我们将进行模型的诊断检验,以评估模型的拟合优度和误差项的符合性。

通过观察残差图和假设检验等方法,我们可以确定模型是否符合计量经济学的基本假设。

第三部分:计量经济模型的解释与预测在这一部分中,我们将解释计量经济模型的估计结果,并利用该模型进行未来情景的预测。

模型解释通过对模型中各个变量的系数估计进行解释,我们可以理解自变量与因变量之间的经济关系,并得出相应的经济学解释。

模型预测利用模型的参数估计结果和最新的经济数据,我们可以进行未来情景的预测。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文分析的重要性不言而喁。

在经济学领域中,计量经济学是一门研究经济现象的学科,通过数学模型和统计分析对经济数据进行量化分析,以揭示经济规律和探寻经济发展规律。

eviews是一个专门用于时间序列分析和计量经济学建模的软件工具,广泛应用于经济学研究和金融领域。

在进行计量经济学论文分析时,首先需要明确研究问题和假设,然后收集相关数据。

随后,利用eviews软件对数据进行清洗和整理,进行描述性统计分析,绘制图表,进行回归分析等。

通过计量经济学方法,可以验证假设、识别变量之间的关系、预测未来趋势等。

举例来说,假设我们要研究某国家的经济增长与通货膨胀之间的关系。

首先,我们收集相关数据,包括国内生产总值(GDP)、通货膨胀率等。

然后,利用eviews软件导入数据,进行描述性统计分析,观察数据的分布特征。

接下来,可以进行回归分析,建立经济增长与通货膨胀之间的模型,分析它们之间的关系及影响因素。

在计量经济学论文中,需要注重数据的准确性和分析的科学性。

同时,也需要注意论文的结构和组织,合理安排内容,确保表达清晰,逻辑严谨。

最后,对研究结果进行讨论和总结,提出建议和展望,为相关研究和政策制定提供参考。

综上所述,计量经济学论文分析是一项复杂而重要的研究工作,需要研究者具备扎实的理论基础和专业的技能。

利用eviews软件进行数据分析和建模,可以帮助研究者更好地理解经济现象、揭示规律、做出预测,为经济学研究和实践提供理论支持和决策依据。

愿更多的学者和研究人员投身于计量经济学领域,不断推动学科进步和实践应用,为经济发展和社会进步做出贡献。

计量经济学课程论文(Eviews)碳排放量研究

我国碳排放量影响因素分析摘要:采用计量经济模型,分析研究能源消耗总量、第一产业总值、出口贸易总额、人均GDP、外商直接投资(FDI)与碳排放量的相关性,得出了源消耗总量、出口贸易总额、第一产业总值与碳排放量有显著相关性,而人均GDP与外商直接投资(FDI)对碳排放量的影响则不显著。

关键词:碳排放量;能源消耗总量;出口贸易总额;第一产业增值;人均GDP一、引言随着气候变暖这一全球问题的逐渐严重化,人类的生存环境和人类社会的生存与发展受到了严重影响。

气候变暖除了自然因素外,更大程度是人类活动造成的,特别是源于化石燃料产生的二氧化碳导致的人为温室气体。

我国作为联合国常任理事国和最大的发展中国家,是能源生产和消费的大国也是碳排放的大国,有责任和义务进行减排。

而要想有效控制碳排放量,了解影响碳排放的因素就显得尤为重要。

二、文献综述随着气候变化的影响,国内外学者对碳排放的影响因素研究也逐渐增多。

Shafik和Bandy0padhyay(1992)对149个国家1960—1990年数据研究发现:碳排放量与人均收入呈现正向相关关系。

Birdsall(1992)认为人口增长对温室气体排放产生的影响存在两种方式:一是较多的人口对能源需求会越来越多,因此能源消费产生的温室气体排放越来越多;二是快速的人口增长导致森林破坏,改变土地利用方式,这些都导致了温室气体排放量的增加。

Wu等(2005)[5]利用LMDI方法从供给和需求的角度,研究了1980-2002年碳排放的变化,他们认为1996年以前主要是能源需求方的经济发展规模、能源结构及能源强度推动了中国碳排放的变化,而1996-2000年能源终端利用和转化部门能源效率的提高是中国碳排放量下降的主要原因。

由Taylor和Copeland(1994)提出的“污染避难所假说”,认为国家的环境管制降低了国内污染企业的竞争力,导致产业的转移,污染密集型企业会从环境成本内部化程度高的国家向低的国家迁移,从而使实施较低环境标准的国家成为污染密集型产业的避难所。

EViews统计分析在计量经济学中的应用

数据导出

将EViews中的分析结果导出为多 种格式的文件,如Excel、Word、 PDF等,方便用户进行报告编写和 分享。

数据预处理

提供数据清洗、缺失值处理、异常 值检测等功能,确保数据的准确性 和完整性。

数据变换与描述性统计分析

01

02

03

数据变换

支持多种数据变换方法, 如对数变换、差分变换等 ,以满足不同计量经济学 模型的需求。

EViews在计量经济学中的贡献与不足

01

不足

02

对于某些高级计量经济学方法支持不足,需要借助 其他软件或编程实现。

03

在处理大规模数据时,性能表现不够优秀,需要进 一步优化算法和提高计算效率。

未来发展趋势及挑战

01

发展趋势

02 加强与其他软件和编程语言的集成,提高数据处 理和分析的效率和灵活性。

根据时间序列的自相关图和偏自相关图,初步确定ARIMA 模型的阶数,并利用最小二乘法等方法进行参数估计。

EViews实现步骤

在EViews中,可通过“Quick->Estimate Equation”功 能,选择合适的ARIMA模型形式并输入相应参数,实现模 型的快速估计和检验。

案例分析

案例背景

以某地区季度GDP数据为例,探讨如何利用时间序列模型进行预测和 决策支持。

金融产品创新

非参数和半参数方法还可以应用于金 融产品的创新设计。例如,在衍生品 定价方面,可以采用非参数方法对标 的资产的价格路径进行模拟,从而得 到衍生品的理论价格;在投资组合优 化方面,可以利用半参数模型刻画资 产收益与风险之间的非线性关系,为 投资者提供最优的投资组合方案。

07

总结与展望

EViews在计量经济学中的贡献与不足

《影响我国城镇居民消费支出相关因素分析》 计量经济学论文(eviews分析)

计量经济学上机作业学院:班级:学号:姓名:影响我国城镇居民消费支出的相关因素分析一、引言随着我国经济的快速增长,人们的收入状况有了很大改善,消费支出也随之上升。

但由于近两年来的通货膨胀状况的出现,CPI 的上涨,居民的生活质量也难免有所下降。

一个国家居民的消费状况从侧面反映了该国的整体经济水平以及社会福利的大小,体现着一个国家的质量。

现实中有许多因素影响着居民的消费水平,如收入水平、商品价格水平、消费者偏好、价格水平、GDP 等等。

但由于样本数据的可收集性及我国现在的经济状况,我就仅从以下几个因素着手分析。

从居民角度来看,居民的储蓄存款、个人可支配收入以及个人所得税的多少都影响着其消费性支出的高低;而从整个社会经济环境来看,国内价格指数和生产总值同样影响着居民的消费支出。

二、预设模型以上因素对居民消费支出的影响可通过计量经济学模型来分析,预设模型为Y=μββββββ++++++55443322110X X X X X ,其中Y 代表消费性支出,X1代表储蓄存款,X2代表可支配收入,X3代表个人所得税,X4代表价格指数,X5代表生产总值,由于存在其它不确定因素的影响增添μ随机误差项。

三、数据收集中国统计局2010年统计年鉴中各地区数据如下:四、模型的初步建立运用EViews5.0软件,分别作出被解释变量Y与各变量间的散点图:由被解释变量Y与各变量建的散点图观察可知Y并不是与每个解释变量间都呈明显的线性关系。

运用EViews5.0软件对表1中的数据进行OLS回归分析:可得到回归结果:Ŷ=5925.291–0.001X1+ 0.536X2+ 12.916X3–33.411X4–0.029X5 (0.4244)(-0.0118)(7.8010)(1.7961)(-0.2456)(-0.6328)R²=0.953617 D.W.=1.798101 F=102.7972从经济学角度看:X5系数为负不符合经济学意义,但它应该是一定程度上的决定变量,所以暂不排除;从统计学角度来看:R²,F值都比较高,X1,X4,X5的t统计量不显著可能存在多重共线性。

计量经济学论文eviews

计量经济学论文eviews自改革开放以来,中国经济高速增长,财政收入也随之增长。

2002年财政收入不足2万亿元,到2006年接近4万亿元,再到2007年上半年突破2.6万亿元,短短5年间中国国家财政收入实现高速增长。

特别是税收收入增长持续高于同期GDP增长,成为推动财政收入增长的主要原因。

目前,我国财政收入的主体是税收收入,其中增值税占比重最大。

然而,财政收入增长过快只是表象,经济过热问题才是最需要担心的。

如果财政收入大幅度增长,远远高于国民收入的增长速度,就会出现一系列问题。

财政收入是国家实现政府职能的基本保障,对国民经济的运行及社会的发展起着非凡的作用。

财政收入的规模通常是衡量国家经济实力的重要标志,同时也是国家对经济实行宏观调控的重要经济杠杆。

因此,研究财政收入的增长显得尤为重要。

财政收入的主要来源是各项税收收入,此外还有政府其他收入和基金收入等。

同时,一个国家的财政收入规模还受到经济规模等诸多因素的影响。

本文旨在建立财政收入影响因素模型,实证分析影响我国财政收入的主要因素,为如何合理有效地制定我国的财政收入计划提供一些政策性建议。

具体而言,本文将建立财政收入影响因素模型,以2002年至2017年的数据为基础,通过实证分析影响我国财政收入的主要因素。

模型将包括经济增长、税收政策、财政支出、国际贸易等方面的因素。

通过对这些因素的分析,本文将提出一些政策性建议,为我国的财政收入计划制定提供参考。

研究财政收入的影响因素需要考虑一些基本的经济变量。

回归变量的选择是建立回归模型的一个重要问题。

如果遗漏了重要变量,回归方程的效果肯定不会好。

但考虑过多的变量会增加计算量,而且得到的回归方程稳定性也会受到影响,直接影响到回归方程的应用。

通过经济理论对财政收入的解释以及实践观察,财政收入的影响因素主要有税收、国内生产总值、全社会固定资产投资等。

首先,税收具有征收的强制性、无偿性和固定性特点,可以为政府履行其职能提供充足的资金来源。

计量经济学期末论文-中国股市有效性分析eviews

中国股市有效性分析摘要:传统的有效市场理论(Efficient Market Hypothesis,EMH)认为证券价格完全反映了证券的内在价值,证券价格的变动仅受未来的信息影响,信息的变动能够在证券的价格上得到充分及时且准确的反映。

同时,有效市场理论认为,风险中性投资者所组成的一个竞争市场中,证券的内在价值与价格都是服从随机游走规则的,因而未来的证券价格具有不可预测性,但近年来出现了很多理论挑战有效市场假说,均值回归理论就是其中之一,均值回归理论认为,从长期的角度来看,证券价格服从均值回归,也就是长期收益率服从负的相关性。

本文采用时间序列回归方法,对上证指数过去十年的周收益率进行实证验证,证明上证指数具有显著的均值回归特性,为统计套利方法提供了理论依据。

关键词:时间序列;自回归;均值回归;序列相关-稳健推断一、均值回归的由来与发展传统的有效市场理论(Efficient Market Hypothesis,EMH)认为证券价格完全反映了证券的内在价值,证券价格的变动仅受未来的信息影响,信息的变动能够在证券的价格上得到充分及时且准确的反映。

同时,有效市场理论认为,风险中性投资者所组成的一个竞争市场中,证券的内在价值与价格都是服从随机游走规则的,因而未来的证券价格具有不可预测性,投资者只能获得市场平均收益。

萨缪尔森(Samuelson,1957)认为,信息是决定股票价格波动的主要因素,但由于信息是不可预测的,所以股票的未来价格也是不可测的。

法玛(Fama,1965)用间隔天数不同的价格变化来求它们之间的自相关性,得出了1958至1962年期间道·琼斯工业股票的股价变动的自相关系数近似于零,论证了股价是随机游走的,。

自有效市场理论提出以来,该理论一直处于现代金融的主流地位。

但近些年来,尤其是21世纪以来,该理论在理论和实证方面遭遇了前所未有的挑战。

De Bondt和Thaler(1985)[1]第一个对有效市场理论发起了质疑,他们认为股票市场存在着和心理学上类似的过度反应现象,过度反应一般来说是指市场上过分悲观或乐观的心理,过去表现的更好的股票(赢家)被投资者追捧,而过去表现不好的股票(输家)无人理睬。

用Eviews分析计量经济学问题

一、问题背景高新区自开始设立至今短短十多年的时间,以其惊人的经济发展速度为世人所关注。

随着我国经济发展模式的逐步转变,高新区已经成为我国依靠科技进步和技术创新推动经济社会发展、走中国特色自主创新道路的一面旗帜。

“十二五”时期,面对新的机遇和挑战,国家高新区应注重提升五种能力,努力成为加快转变经济发展方式的排头兵。

为了探索高新经济发展的内在规律性,本文采用截面数据对高新区的投入产出进行分析,力求能够增进对高新区经济发展的了解,对高新区的进一步发展有所帮助。

二、模型设定本文研究的是高新区投入对产出的影响,所以本模型的被解释变量Y 即为高新区的产出。

就目前对高新区数据的统计来看,反映高新区产出的主要有“工业总产值”、“工业增加值”、“技工贸总收入”、“利润”和“上缴税额”几个总量指标。

按照生产函数理论,产出利用增加值,所以模型中我们将使用“工业增加值”指标数据来估计各高新区的总产出。

从高新区的投入来看,对产出有重要影响的因素主要包括以下几个方面:资本K ,劳动力L ,技术投入T ,此外,体制改革,管理模式创新也可以看作是投入的要素,但因其不可量化,因此归入模型的扰动项中。

这样,按照科布道格拉斯形式的生产函数,我们设定函数形式为:u T L AK Y γβα= 两边取自然对数得:u T L K A Y ln ln ln ln ln ln ++++=γβα其中,资本数据K 我们利用的是当年的年末净资产来进行估计,即当年年末资产减去当年年末负债后得到的数据;用当年年末从业人员来估计劳动力L ;用当年技术研发投入来估计技术投入T 。

数据选用的是截面数据。

从《国家高新技术产业开发区十年发展报告(1991-2000年)》得到1999年全国53个高新区各项指标统计数据:三、模型估计用Eviews 软件进行回归分析,得到如下结果:Dependent Variable: Y Method: Least SquaresDate: 13/12/11 Time: 19:31 Sample: 1 53C 0.664556 0.644854 1.030553 0.3078 LNK 0.478131 0.171585 2.786560 0.0076 LNL 0.367855 0.174496 2.108104 0.0402 R-squared0.740558 Mean dependent var6.280427Adjusted R-squared 0.724674 S.D. dependent var 0.440805 S.E. of regression 0.231297 Akaike info criterion -0.017755Sum squared resid 2.621421 Schwarz criterion 0.130946 Log likelihood4.470508 F-statistic 46.62236从表可以看出,回归方程为:TL K Y ln 140542.0ln 367855.0ln 478131.0664556.0ln +++=T= (1.030553) (2.786560) (2.109104) (1.520604)740558.02=R 724674.02=R(1) 经济意义检验从回归结果可以看出,模型估计的γβα,,的参数值都为正、且小于1,与生产函数理论中γβα,,各数值的意义相符。

计量经济学论文(eviews分析) 黄金价格影响

用回归分析了解黄金价格的影响摘要:本文主要通过对影响黄金的主要因素变量化后,运用一元线性回归模型对黄金的价格的影响进行简单的回归分析,看黄金价格是否与所列变量有关,如果有关,则存在何种关系。

数据来源:1.Measuring Worth: /2. /3. /参考文献:1.黄金价格影响因素解析/view/34d3580a79563c1ec5da716c.html2.《黄金价格影响因素的实证分析》—顾涛刊名:中国集体经济3.《黄金价格影响因素与中期定价模型研究》/view/93299dd9ad51f01dc281f155.html文献综述:目前通涨情况下如何进行保值?投资黄金已经成为首选。

但如果不了解黄金的价格走势及其影响因素而盲目投资,往往不能达到保值的目的,反而还会造成亏损。

那么影响黄金价格的因素有哪些呢?1.供求关系供求关系是影响黄金价格长期走势的重要因素。

每年的矿产金产量稳定在2500吨左右,仅占到社会存量15万吨的1.67%,所以供需之间的变化不会引起黄金价格的短期剧烈波动。

2.美元走势美元对黄金市场的影响主要有两个方面,一是美元是国际黄金市场上的标价货币,因而与金价呈现负相关;另一个方面是黄金作为美元资产的替代投资工具。

通常投资人选择保本储蓄时,取黄金就会舍美元,取美元会舍黄金。

黄金虽然本身不是法定货币,但始终有其价值,不会贬值成废铁。

若美元走势强劲,投资美元升值机会大,人们自然会追逐美元。

相反,当美元在外汇市场上越弱时,黄金价格就会越强。

3.石油价格原油价格一直和黄金市场息息相关,其原因是黄金具有抵御通货膨胀的功能,而国际原油价格与通胀水平密切相关,因此,黄金价格与国际原油价格具有正向运行的互动关系。

例如2005年四季度,由于美国飓风的影响,导致国际原油价格大幅上涨,推动国际金价大幅上扬。

4.通胀当物价指数上升时,就意味着通货膨胀的加剧。

通涨的到来会影响一切投资的保值功能,故此黄金价格也会有升降。

计量经济学 案例分析 Eviews

一、研究课题:通过对1984——2003年某国GDP和出口的分析,研究GDP和出口量的相关关系并对参数估计值进行检验。

二、模型及数据来源:GDP为因变量,出口量为自变量。

选择模型是一元线性回归模型y=c0+c1x+u〔y代表GDP,x代表出口量,u表示残差项〕数据来自?计量经济学软件——。

提取其进口和国内生产总值两列数据:annual export gdp1984 7171198519861987 147019881989 195619901991199219931994199519961997199819992000200120022003三、作业1、根据表格得到曲线图、散点图、X-Y曲线图:1200001000008000060000400002000084868890929496980002曲线图05000010000015000010000200003000040000EXPORTG D P散点图20000400006000080000100000120000100002000030000EXPORTG D PX-Y 曲线图2、数据描述统计分析024681001234563、简单的回归估计Dependent Variable: GDP Method: Least Squares Date: 06/14/09 Time: 16:38 Sample: 1984 2003C 11772.77R-squaredMean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterionSum squared resid1.36E+09 Schwarz criterionLog likelihood F-statisticDurbin-Watson stat Prob(F-statistic)y t=-+x t R2= df=18检验回归系数显著性的原假设和备择假设是〔给定α = 0.05〕H0:c1= 0;H1:c1≠ 0。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国限额以上餐饮企业营业额的影响因素分析班级:姓名:学号:指导老师:我国限额以上餐饮企业营业额的影响因素分析摘要:本文收集了1999—2009共11年的相关数据,选取餐饮企业的数量、城镇居民人均年消费性支出、全国城镇人口数以及公路里程数作为解释变量构建模型,对我国限额以上餐饮企业营业额的影响因素进行分析。

并利用Eviews软件对模型进行参数估计和检验,且加以修正,最后根据模型的最终结果进行经济意义分析,然后提出自己的看法。

关键词:餐饮企业营业额、影响因素、计量分析一、研究背景近十年来,投资者进入餐饮企业的数量一直持递增趋势。

在他们进入一个行业之前,势必要对该行业的营业额、营业利润等进行估计,当这些因素的估计值能够达到他们的预期的时候,他们才会对其进行投资。

由于餐饮企业的营业额是影响投资者是否进入餐饮业的一个重要因素,那么对于我国餐饮企业的营业额问题的深入研究就相当的有必要,这有助于投资者作出合理的决策。

下面即进行了对我国限额以上餐饮企业营业额的计量模型研究。

二、变量的选取影响餐饮企业营业额的因素有很多,包括餐饮企业的数量、营业面积、从业人员、城镇居民人均年消费性支出、全国城镇人口数、餐饮企业的平均价格水平及公路里程数(表示交通状况),但综合考虑后,选取了其中的一部分变量(企业数、城镇居民人均年消费性支出、全国城镇人口数、公路里程数)进行研究,并对各个变量对餐饮企业营业额的影响进行预测。

1.企业数本文认为餐饮企业营业额与餐饮企业的数量有关,并预测两者之间呈正相关2. 城镇居民人均年消费性支出本文认为餐饮企业营业额与城镇居民人均年消费性支出有关,并预测两者之间呈正相关3. 全国城镇人口数本文认为餐饮企业营业额与全国城镇人口数有关,并预测两者之间呈正相关4. 公路里程数本文认为餐饮企业营业额与公路里程数有关,并预测两者之间呈正相关三、相关数据:其中营业额(单位:亿元),企业数(单位:个),人均年消费性支出(单位:元),全国城镇人口数(单位:万人),公路里程数(单位:万公里)年度营业额(Y)企业数(x1)人均年消费性支出(x2)全国城镇人口数(x3)公路里程数(x4)1999 3519559 3266 4615.91 43748 135.2 2000 4052445 3508 4998 45906 140.3 2001 4898943 4132 5309.01 48064 169.8 2002 6242471 5021 6029.88 50212 176.5 2003 7470000 5935 6510.94 52376 181 2004 11605000 10067 7182.1 54283 187.1 2005 12602000 9922 7942.88 56212 334.5 2006 15736000 11822 8696.55 57706 345.7 2007 19072000 14070 9997.47 59379 358.42008 25928000 22523 11242.85 60667 373 2009 26864000 20694 12264.55 62186 386.1 四、模型的设定先查看其散点图:根据散点图,认为这四个解释变量基本和营业额(Y)呈现线性关系,所以假设模型为:Y=β0+β1*x1+β2*x2+β3*x3+β4*x4+µ五、模型的估计根据相关数据,利用统计软件Eviews5对上述设定的模型进行最小二乘估计,结果如下:由上述结果,可得初始的模型为:Y=-3203359+593.3*x1+1835*x2-98.7*x3+3619.2*x4六、模型的检验1.拟合优度和模型估计效果检验:从回归的结果来看,模型拟合较好,Y变化的99.9%可由其他四个变量的变化来解释。

在5%的显著性水平下,F统计量的值为1681.5显著大于其临界值F (4,6)=9.15,即表明模型的线性关系显著成立。

2.回归系数的显著性检验:给定显著性水平5%,查T分布表得自由度为6的临界值为2.447,X1、X2、x3、x4对应的T统计量分别为7.89、6.12、-1.44、1.17,可以看出只有X1、X2对应的T统计量的绝对值大于临界值2.447,这说明限额以上餐饮企业的营业额与餐饮企业的数量、城镇居民人均年消费性支出存在显著的线性相关关系。

但是对于公路里程数和全国城镇人口数这俩个解释变量而言却不存在显著的线性相关关系,这与实际不符,说明模型很可能存在着多重共线性。

3.多重共线性的检验:⑴由于R^2较大且接近于1,而且F=1681.5>F(4,6)=9.15,故认为餐饮企业营业额与上述解释变量间总体线性关系显著。

但由于其中X3、X4前参数估计值未能通过T检验,而且x3符号的经济意义也不合理,所以认为解释变量间存在多重共线性。

⑵相关系数表:从上面的相关系数矩阵可看出,各解释变量之间的相关系数很高,证实确实存在多重共线性。

⑶逐步回归法:①找出最简单的回归形式Variable X1 X2 X3 X4Coefficient 1245.6 3253.6 1291.4 75147.5T 24.56 26.5 8.46 7.1R^2 0.985 0.987 0.888 0.8470.984 0.986 0.876 0.830AdjustedR-squared由上述的表图中的Adjusted R-squared的大小可以看出,餐饮企业的营业额(Y)受城镇居民年平均消费性支出(x2)影响最大,因此以x2为基础进行逐步回归。

此时的模型为:Y=-12535144+3253.6*X2②逐步回归:讨论:a.在初始模型中引入X1,模型的拟合优度提高,且参数符号合理,变量也通过了T检验.b.在初始模型中引入X3,模型的拟合优度略有提高,但参数符号与经济意义不符,且变量也未通过T检验.c.在初始模型中引入X4,模型的拟合优度不升反降,且参数符号不合理,变量也未通过T检验.根据此讨论结果,我们认为x3和x4应该是多余的,所以现暂定模型为:Y=-6772723+604.8*X1+1714.6*x2为了验证X3和X4确实是多余的,现在我们在x1,X2的基础上再分别引入x3、x4:讨论:a.在x1,X2的基础上再引入x3时,拟合优度基本无变化,且其参数的符号不合理,变量也通不过T检验b.在x1,X2的基础上再引入x4时,拟合优度也是基本无变化,虽其参数符号合理,但其也未能通过T检验从这次的验证中,即可确定x3和x4是多余的,也就是说模型的多重共线性是由它们俩个变量引起的,因此在该模型中要将这俩个变量予以剔除。

修正多重共线性之后的结果为:即其模型为:Y=-6772723+604.8*X1+1714.6*x2(-8.86)(8.4)(9.1)R^2=0.999 Adjusted R-squared=0.998 F=3101D.W=1.464、异方差的检验:对修正多重共线性影响后的新模型进行异方差行的检验,运用white检验,得到如下结果:根据上图表,可得怀特统计量nR^2=11*0.2997=3.3,该值小于5%显著性水平下,自由度为5的χ^2分布的临界值11.07,因此,此模型不存在异方差。

5、序列相关性的检验:①先根据上述模型的D.W值对其是否具有序列相关性进行初步判断,根据D.W检验法可知,当D.W值在﹝d(u),4-d(u)﹞时,则无自相关,由于此模型的容量较小,无法查出具体的d(u)值,但是根据D.W检验上下界表中数据的规律,可知随着样本容量的增大,d(u)值也在不断增大,也就是说该模型的d(u)值应小于样本容量为15,k=2的d(u)值1.36,即该模型的D.W值在﹝1.36,2﹞之间应该是无自相关的,因为此模型的D.W=1.46,所以可以初步判断该模型没有自相关。

②为了确定上述模型确实不存在序列相关性,再对其进行序列相关性的拉格朗日乘数(LM)检验,检验结果为:由上表可知LM统计量nR^2=11*0.03=0.33,该值小于5%显著性水平下,自由度为1的χ^2分布的临界值3.84,因此,此模型确实不存在一阶序列相关即自相关。

因此可以得出最终的限额以上餐饮企业营业额的模型:Y=-6772723+604.8*X1+1714.6*x2(-8.86)(8.4)(9.1)R^2=0.999 Adjusted R-squared=0.998 F=3101D.W=1.46七、结论根据上述回归模型可得出以下结论:(1)、我国限额以上餐饮企业营业额主要受餐饮企业的数量和城镇居民人均年消费性支出的影响,而且均存在正相关的关系。

(2)、城镇居民人均年消费性支出是影响限额以上餐饮企业营业额的最重要的因素,在其他的解释变量不变的情况下,城镇居民的人均年消费性支出每增加或减少一个单位就会使营业额相应的增加或减少1714.6个单位,这说明,餐饮企业的营业额会随着人民生活水平的提高而提高。

(3)、餐饮企业的数量对餐饮企业的营业额也有较强的影响,当餐饮企业数量增加时,全国餐饮企业的营业额会增加。

八、建议根据上述模型,可以对想要投资餐饮业的人提出一些建议,首先在投资之前要考察一下当地居民的人均年消费性支出,并根据其决定是否要在该地建设餐饮业以及建设餐饮业的级别,然后还要统计一下餐饮企业的数量,虽然说当餐饮企业数量增加时,全国餐饮企业的营业额会增加,但是在一个地区未必如此,如果在当地餐饮企业的数量已达到饱和,那么你再投资即使还有利润空间也会较小。