曹仁超投资者日记2010.1.4

“香港股神”曹仁超的投资之道

“香港股神”曹仁超的投资之道■文/龚方件2016年2月21日,“香港股神”曹仁超去世,A股又一次展现出千股跌停的悲壮景观。

据相关媒体报道,曹仁超在长期的实践过程中,创立了“止损不止赢”、“牛眼投资法”等投资策略,这些策略的原理就是提前感知市场趋势转变,发掘出有增长潜力的股票,并利用对未来市场的预期差来赚取利润。

早在上世纪的1969年,曹仁超就用自己辛苦打工赚来的5000港元开始买股票,步入投资生涯后,40年间拥有了42亿元的资产,创造出“40年增值4万倍”的神话。

2013年曹仁超被确诊患上胃癌,当年完成手术后出院,但2014年再度罹患淋巴癌,2015年几乎没有出席公开活动。

不过,2016年2月10日,曹仁超仍在《信报》发表专栏谈论2016年的投资主题,他展望美国及中国既不会进入衰退,也不会进入GDP高增长期。

但是,他指出猴年炒股比羊年更加困难,今年只能“炒股不炒市”,并推荐了五类股票:第一种是生产软件的公司;第二种是能控制产品价格的大企业;第三种是增长型(纯利每年能上涨两成以上);第四种是抗跌股;第五种是健康、医疗股。

在生前的最后一篇文章中,曹仁超称自己“2007年前分析能力很强,到2009年后Innovation(创新)甚差,因为投资策略仍以旧经济为主,错失投资新经济。

”在结尾中他还感叹,年轻一代很容易学会互联网、数据分析、电脑运用、人工智能……但是“Can an old dog learn new tricks(我还能像年轻人一样知晓新经济吗)?”似乎在冥冥之中,“一代股神”已预测到自己的生命大限将至。

其实,对于内地A股,曹仁超也有自己的见解。

2015年11月他就指出,“参考过去市场的走势,A浪回落28%后B浪一般只能维持一个季度左右,2016年A股进入C浪回落机会十分大。

”此外,曹仁超还补充,他在2008年损失惨重后就从价值投资转变成趋势投资,并躲过了此后的能源股、资源股、金融股、消费股的大灾难,在之后的7年中,仍有不少股票为其带来了可观利润。

“香港股神”苦心钻研出的抄底绝技,一直盈利至今!简单易学

“香港股神”苦心钻研出的抄底绝技,一直盈利至今!简单易学股市有风险,富贵险中求!这句话道尽了投资的残酷本质。

所有人都想获得更高的收益,但市场是无情的,是不以人的意志为转移的。

投资总有盈亏,也不少曾经成功的投资大师,就因为各种原因走上了破产的不归路。

人物介绍:曹仁超,被港人亲切称之为“曹sir”,也有人称其为“香港股神”。

- --就是这位响当当的人物曾经走到了自杀的边缘,原因便是熊市抄底。

人生经历:炒股初旗,曹仁超可谓是顺风顺水,可能人有的时候就是太安逸也就没有危机感,所以在顺风顺水的这段日子里,曹仁超有一中轻飘飘的感觉。

并没有意识到当时1971年的风险,觉得自己还可以扭转局面,于是便借钱炒股,他不懂得止损,所以导致了亏损。

这亏损他觉得并不是最严重的亏损,很快的将在股市中的亏损连本带利的回到手中,显示了呀的英明神武。

在1973年在他全部套现之后,股灾来临了,当时他还是觉得自己是天才,能够跑赢大盘的所有投资者,所以他决定抄底,最终以惨败而告终。

果然是祸不单行,曹仁超又被公司解雇,窘困之下,想到家里还有刚出生的孩子,晚上他漫无目的徘徊在海边,差点儿便想自杀了。

等到次日早晨回家时,母亲和妻子眼泪汪汪地看着他。

当时曹仁超发誓,在自己的有生之年,再不容许同类事件发生。

-于是,总结失败经验,反思自己,很感谢他30岁前上了关于投资的重要一课:轻易抄底和不止损。

就在07年的之后,他骄傲的躲过了熊市,经过他股海沉浮中的总结,千万不要轻易抄底,一定要有战术!股民都希望能够成功抄底,然而不同的股票抄底的结果往往是大相径庭下面就带领读者们走近成功抄底:一、首先要明白为什么抄底失败?1.缺乏必要的耐心。

与重位重仓、未能脱身的股民相比,有的股民相对幸运,在指数处于高位时已经抛出股票或降低仓位,然而在指数调整过程中却缺乏耐心,刚跌就买,仓促补仓。

一些股民并未在高位被套,但在跌幅不大的情况下已经满仓,等到真正的底部来临,手头已经没有资金,明知道是大底也“抄”不了了。

香港股神曹仁超一生经历两次惨败却成就一代股神

香港股神曹仁超,一生经历两次惨败却成就一代股神曹仁超,原名曹志明。

给自己改名叫曹仁超是希望能成为'超人曹',他的期望稍有偏差却成了现实。

这个从贫民窟里尽受艰难屈辱的穷小子,这位身形稍胖、总是面含微笑的投资大家,造就了一段了不起的创富传奇。

他也失败过,曾经两次输到一无所有,如同凤凰涅槃。

但他学到了平常心,更学到了“趁势”“谋略”“看清自己”的股市进退之道,因此被无数投资者奉为“香港股神”——尽管他对此避之惟恐不及。

一生都对金钱饥渴对金钱如此渴望,因为他曾经实在是穷怕了。

祖上曾是大商家的曹先生,3岁到香港,13岁丧父,靠在工厂做工的母亲供养三兄弟,扣除房租、学费等必须开支,一家人每个月的生活费只有65块钱。

曹先生回忆,除了白米饭,连续5年,一家人都只能吃每天2块的三菜一汤:“用鸭血、大豆芽菜和豆腐滚汤,然后再分别烹调这三样食物。

”贫穷让曹仁超的童年充满忧虑甚至恐惧,“担心没钱交租,要看‘包租婆’的晚娘面孔,或没钱交学费不敢返学。

”甚至,有邻居不见了金首饰,也马上怀疑是他偷的,要搜他身。

最终,他被证明了清白,但对方不但不道歉还反而说他穷,偷鸡摸狗是迟早的事。

曹仁超回忆说,那句话刺得他好痛,让他发誓要“争气”,挣大钱。

高中毕业,老师让同学们谈人生目标,很多同学谈这个,谈那个,曹仁超却回答:赚大钱。

后来认识女朋友时,他的承诺也是:我的梦想是富有,让你过上舒适的生活。

为追求未来太太而转行1967年,曹仁超中学一毕业就决定出来赚钱,开始在纺织厂学维修纺织机。

那时候,纺织厂的工资比平均工资高30%、工作较为稳定,他每月能拿到270元。

但曹仁超受不了工厂的环境和工作强度,尤其是挣钱少且看不到出头之日的苦,他经常将整部纺织机拆散却不知道怎么组装回去,这招致领班骂他蠢、骂他笨,干了半年就转行去假发行业继续做工。

他这次跳槽其实目的“不纯”,真正的目的是追到未来的太太。

曹仁超对太太一见钟情,而且心动就行动,没有多想就跑到对方面前说,我要追你,直到与你结婚为止。

曹仁超趋势投资十法

曹仁超趋势投资十法曹仁超是中国著名的趋势投资大师,他在市场中独树一帜,被誉为中国与布鲁斯·巴比爾(America)齐名的趋势投资家。

曹仁超提出了十法,这些法则是他多年从事投资实践的经验总结,对于投资者来说具有很高的参考价值。

第一法则:跟随趋势。

曹仁超认为趋势是市场的最基本特征,投资者应该紧紧跟随市场的趋势,在趋势中寻找机会。

第二法则:独立思考。

曹仁超强调,在投资中要有自己的独立思考,不能盲目跟风,要分析市场走势,并根据自己的判断做出决策。

第三法则:遵循规则。

曹仁超认为,投资者应该制定自己的投资规则,并严格遵循,不依靠主观情绪和第六感来做决策。

第四法则:控制风险。

曹仁超认为,控制风险是投资成功的关键之一,投资者应该设定好止损点,切忌持有亏损的头寸。

第五法则:耐心等待。

曹仁超非常强调投资者要有耐心,等待市场的机会,不要急于入场,也不要急于获利。

第六法则:灵活调整。

曹仁超认为,市场形势是不断变化的,投资者应该根据市场状况灵活调整自己的投资策略。

第七法则:坚持纪律。

曹仁超认为,投资是一门需要坚持的事业,投资者要有自我约束力,遵守纪律,不盲目冲动。

第八法则:自我管理。

曹仁超认为,投资者要学会自我管理,控制自己的情绪和欲望,不要被市场情绪所左右。

第九法则:把握大趋势。

曹仁超认为,大趋势是投资者最主要的判断依据,投资者应该重视长期趋势,避免被短期波动所迷惑。

第十法则:持续学习。

曹仁超认为,投资是一门需要不断学习的事业,投资者应该保持持续学习的态度,与市场保持同步。

曹仁超的十法不仅对于投资者来说具有指导意义,同时也是一种智慧的生活方式。

在不断学习与实践中,灵活调整投资策略,把握市场机会,坚持规则与纪律,控制风险与情绪,相信每个投资者都能够在投资道路上取得不俗的成就。

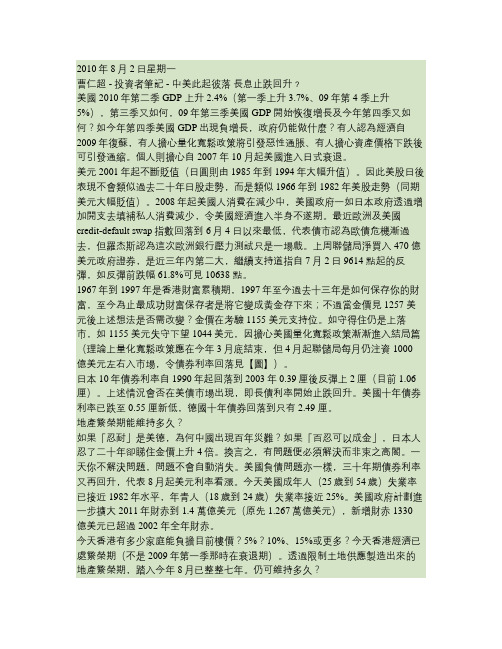

2010-08-02_曹仁超:中美此起彼落 长息止跌回升.

2010年8月2日星期一曹仁超 - 投資者筆記 - 中美此起彼落長息止跌回升﹖美國2010年第二季GDP 上升2.4%(第一季上升3.7%、09年第4 季上升5%),第三季又如何,09年第三季美國GDP開始恢復增長及今年第四季又如何?如今年第四季美國GDP出現負增長,政府仍能做什麼?有人認為經濟自2009年復蘇,有人擔心量化寬鬆政策將引發惡性通脹、有人擔心資產價格下跌後可引發通縮。

個人則擔心自2007 年10 月起美國進入日式衰退。

美元2001年起不斷貶值(日圓則由1985年到1994年大幅升值)。

因此美股日後表現不會類似過去二十年日股走勢,而是類似1966年到1982年美股走勢(同期美元大幅貶值)。

2008年起美國人消費在減少中,美國政府一如日本政府透過增加開支去填補私人消費減少,令美國經濟進入半身不遂期。

最近歐洲及美國credit-default swap指數回落到6月4 日以來最低,代表債市認為歐債危機漸過去,但羅杰斯認為這次歐洲銀行壓力測試只是一場戲。

上周聯儲局淨買入470 億美元政府證券,是近三年內第二大,繼續支持道指自7月2日9614 點起的反彈,如反彈前跌幅61.8%可見10638 點。

1967年到1997年是香港財富累積期,1997年至今過去十三年是如何保存你的財富,至今為止最成功財富保存者是將它變成黃金存下來;不過當金價見1257 美元後上述想法是否需改變?金價在考驗1155 美元支持位。

如守得住仍是上落市,如1155 美元失守下望1044美元,因擔心美國量化寬鬆政策漸漸進入結局篇(理論上量化寬鬆政策應在今年3月底結束,但4月起聯儲局每月仍注資1000 億美元左右入市場,令債券利率回落見【圖】)。

日本10年債券利率自1990年起回落到2003年0.39厘後反彈上2厘(目前1.06 厘)。

上述情況會否在美債市場出現,即長債利率開始止跌回升。

美國十年債券利率已跌至0.55 厘新低,德國十年債券回落到只有2.49 厘。

曹仁超精华

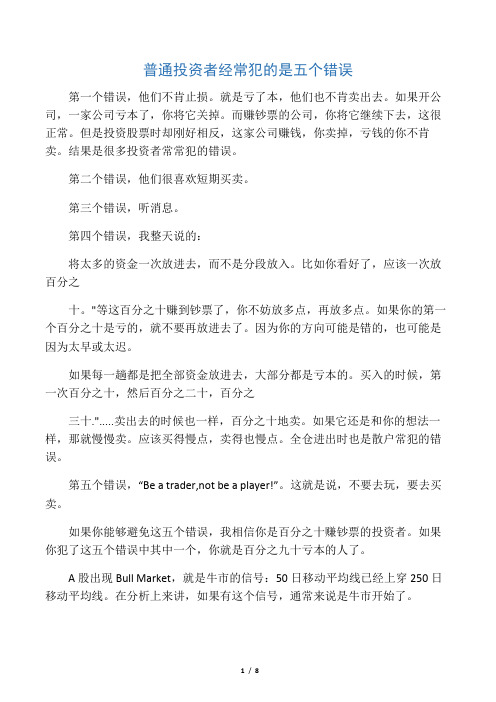

普通投资者经常犯的是五个错误第一个错误,他们不肯止损。

就是亏了本,他们也不肯卖出去。

如果开公司,一家公司亏本了,你将它关掉。

而赚钞票的公司,你将它继续下去,这很正常。

但是投资股票时却刚好相反,这家公司赚钱,你卖掉,亏钱的你不肯卖。

结果是很多投资者常常犯的错误。

第二个错误,他们很喜欢短期买卖。

第三个错误,听消息。

第四个错误,我整天说的:将太多的资金一次放进去,而不是分段放入。

比如你看好了,应该一次放百分之十。

"等这百分之十赚到钞票了,你不妨放多点,再放多点。

如果你的第一个百分之十是亏的,就不要再放进去了。

因为你的方向可能是错的,也可能是因为太早或太迟。

如果每一趟都是把全部资金放进去,大部分都是亏本的。

买入的时候,第一次百分之十,然后百分之二十,百分之三十.".....卖出去的时候也一样,百分之十地卖。

如果它还是和你的想法一样,那就慢慢卖。

应该买得慢点,卖得也慢点。

全仓进出时也是散户常犯的错误。

第五个错误,“Be a trader,not be a player!”。

这就是说,不要去玩,要去买卖。

如果你能够避免这五个错误,我相信你是百分之十赚钞票的投资者。

如果你犯了这五个错误中其中一个,你就是百分之九十亏本的人了。

A股出现Bull Market,就是牛市的信号:50日移动平均线已经上穿250日移动平均线。

在分析上来讲,如果有这个信号,通常来说是牛市开始了。

我不太相信中国经济出现“V形”,而比较相信会出现“W形”。

因为这趟上去,美国还不可能上去,中国还会跌下来。

等到美国不太差了,它才上去。

我现在相信08年10月是A股一个底,今天涨上去我相信4月5月也差不多了。

5、"6、7月可能跌下来,第三季度如果跌不下去,这个是真真实实的底。

我相信,中国牛市在2010年左右出现。

我也很希望09年这是牛市,但可能性不大。

一个“W形”才是一个真的底,这是我和其他人看法不同的地方。

xx发展工业的三大优点慢慢过去了。

曹仁超-----第一财经专访

曹仁超-----第一财经专访仁超第一财经专访(2010-09-02 13:43:00)编者按:近日,《信报》执行董事、香港股市“超人”曹仁超接受第一财经《中国经营者》专访,就投资理念、A股未来走势等内容阐述了自己的观点。

曹仁超指出,投资需要非人性的心态,要练就狼和鲨鱼“稳、狠、快”的本领,做到提前布局、火速进场、及时撤离。

在谈到A股未来走势时,曹仁超指出,当前国内A股被严重低估,主要原因是内陆投资者对中国经济预期过于悲观。

曹仁超认为,同内陆投资者在2008年对A股过于乐观一样,看低A股是错误的。

曹仁超预计,上证指数3年后将重返6000点。

此外,曹仁超对年轻人提出投资建议。

曹仁超认为,年轻人应将手中资金投入股市,而非先行购房,否则个人理想等将受困于“房奴”的角色。

以下为曹仁超观点摘录。

曹仁超:投资需要非人性心态赚钱的人都具有狼的性格,亏损的人都具有羊的性格,“好人”都不赚钱,赚钱的通常不是“好人”。

怎么说呢,羊永远只看到前面三尺(的地方),超过三尺它都不看的。

为了安全,通常是一只羊跟着(另)一只羊(行动)。

而狼是看得很远的,当它攻击的时候,速度很快,它咬死一只羊后也跑得很快。

攻击时速度快,赚钱时跑得也快,这是狼的心态。

所有赚钱的人、所有企业家,都是有狼的心态的。

投资是非人性的,人家担心的时候你买股票,人家开心的时候你卖股票,巴菲特能够成功,因为他是没有人性的。

但狼也不是成功的,最好变成鲨鱼。

鲨鱼可以三星期不吃东西,而一旦看到目标的话,就用最快的速度冲进去,咬住、拿走。

即便对方不死掉,也没有投资(资金)了。

千万不要做小白兔,拿着一个胡萝卜,咬咬、看看、放下,然后拿起来咬咬、看看、再放下,它吃东西是一点一点的,所以散户都是赚小钱的,然后被人家一口吃掉。

狼或鲨鱼是除非不攻击,一旦攻击就要对方死的。

我相信,大部分年轻人是这样的:不知道怎么攒钱,也不知道怎么亏本的。

最开始,我连股票是什么都不知道。

我看人家买股票很容易赚钱,所以我也去买,完全是听信的,有什么消息来源就买进去,赚钱速度很快。

曹仁超投资者日记

曹仁超投资者日记我老曹有自知之明,明白个人的魅力有余,却一直不当老板。

因为创立一家公司,除了需要有足够的财力之外,还必须具备领袖性格,加上背后有实质的知识、分析、信息和信念支持才可,所以我宁愿凭借投资致富。

性格决定一切。

一个人拥有什么样的性格,就会遭遇什么样的命运。

不论是成功的企业家或是成功的投资者,大部分都拥有许多共同的特征,例如他们性格谦逊、坚毅不屈、处事理性冷静,并且深谙”闷声发大财”的道理。

在金融市场里,说话说得最响最亮的一位,可能内里最空无一物。

否则,又何须以偏激的言论去吸引别人的眼球?剖析曹仁超我老曹虽然不是当大老板的好材料,却具备成功投资者所应有的性格特征,包括低调谦逊、充满好奇心、思考独立、知所进退,并能时刻保持平常心。

英谚有云:”Empty vessels make the most sound.”(空桶响叮咚。

)广东人也常说”无声狗才会咬死人”。

而声气愈多的人,通常本事愈小、赚钱也愈少。

赚大钱的成功投资者,一般都是性格谦逊的人。

他们通常过着略带点朴素的生活,例如比尔·盖茨和巴菲特最爱汉堡包和可乐,而不喜欢山珍海味。

前者爱穿休闲便服和运动鞋等简单衣着,后者一直住1958年买入的老房子、开凯迪拉克DTS老车;两人都不打算把大部分财产留给子女,并合力打造全球最大的慈善基金会。

成功的投资者不是特别喜欢低调,而是性格低调者往往较易成功。

他们往往遵行”闷声发大财”的训导,甚少在公开场合大发伟论,因为”多说多错”。

读过《圣经》的人都知道,当日耶稣骑驴往耶路撒冷时,被称作”以色列的君王”。

众人把衣服和树枝铺在道上,拿着棕树枝热烈欢迎他进城。

21日后,同样的一群人却大叫”Crucify him! Crucify him!”(钉死他! 钉死他!)是故不可活在别人的掌声之下,因为今天为你鼓掌者,下一刻便想钉死你在十字架上。

在投资世界中,声音最响最亮的一位,内里可能空洞无物,因为只有输家才会言论偏激、性格鲁莽。

“平民股神”曹仁超传奇

“平民股神”曹仁超传奇作者:张欢印青来源:《人民文摘》2010年第04期在曹仁超先生面前,你会觉得拥有财富是一件非常值得自豪的事情。

他的一生宛如一部TVB的电视剧:一个内地来香港的小孩子,努力打拼、刻苦上进,加上天赐机遇,得以实现亿万身家。

在他的故事里,有和金庸、林行止的恩恩怨怨,也有人至耳顺之年、最终投身慈善事业的回归之举。

他以5000港币起家,到现在拥有接近两亿的身家,在这个过程中,他不做实业,只靠投资。

在香港,曹仁超先生未必是最成功的投资家,但他的身上却镌刻着一代香港人的共同记忆。

你若做工,我就不嫁给你老曹被香港媒体冠以“平民窟走出的股神”,但这个股神却有着一个显赫的家族。

1947年,曹仁超出生在上海。

他的祖父是英美烟草公司在中国的总代理,堪称大买办家族,因为厌恶国民党的统治,最后选择了留守上海。

含着金汤匙出生的曹仁超未曾感受到家族的富贵,却赶上了时代洪流的巨变。

1950年,朝鲜战争爆发,国内政治环境发生了微妙的变化。

祖父安排曹仁超父亲一家前往香港,这有着“避风头,看形势”的味道。

却不料风云突变,内地开始公私合营,家族资产一夜蒸发。

在香港,曹仁超一家也“屋漏偏逢连夜雨”。

由于父亲病故,老派的祖父担心儿媳妇带着家族的股票嫁人,于是收回了曹父在香港的股票。

母亲带着3个儿女和一万元存款开始挣生活。

她要求所有的孩子都至少接受完中学教育,三兄妹只好开始顿顿一碗鸭血、半斤豆芽、两块豆腐的生活。

孤儿寡母的日子并不好过,邻居丢了包公仔面,都会先来曹家算账。

身为长子的曹仁超受不了这种遭人轻视的生活,中学毕业后即闯荡社会,把读书的机会留给弟妹。

1949年之后,很多上海企业家南迁香港,纺织业成为上海人集中的行业。

曹仁超自然进了纱厂工作,随后又转到假发厂。

这两段打工日子都没坚持多久。

曹仁超发现,这样在工厂里上班,看不到发达的希望——在40多度的气温里光着膀子、只穿大短裤苦干一天,只能挣到一份血汗钱。

更重要的是,他结识了一位女朋友(现在的太太),他感觉这个温柔的女孩很像自己的母亲。

40年4万倍收益,香港股神曹仁超经典语录

40年4万倍收益,香港股神曹仁超经典语录

1,股市投资要忍,要准,要狠,

2,赚钱的人,都具有狼的性格,

3,投资绝不能全军覆没,30岁前要搏,60岁以后要稳,

4,投资要戒除贪念,

5,人一定会犯错,但不能把小错变成大错,

6,生命的意义不是获得多少,而是你给予别人多少,你是否活得精彩。

7,朋友越老越好,

8,19世纪是欧洲的,20世纪是美国的,21世纪是东方的,

9,金钱不能买来快乐,那是安慰没钱的人的。

10,兵贵神速,有机会要全力进军。

11,审视自己,优点是什么,

12,要学鲨鱼,赚大钱,不要赚小钱。

13,新兵往往抱起机关枪乱扫一通,真正的神枪手只需两发子弹。

14,年轻人选择的职业和朋友往往会影响一生。

15,入市容易,离市难。

16,股票市场是最严格的老师,

17,要踏准市场的节拍,在对的时间做对的事。

18,人与人之间99%是相似的,唯一的区别是性格。

19,只有身价过亿的人才有资格分散投资,散户要集中火力。

20,成功的投资者无需百战百胜,但要有一套可持续的系统。

21,没人知道顶和低底,但趋势是可以判断的。

22,要明白何时买,买多少,何时卖,卖多少。

23,只有1%的人能从失败中学习。

24,如果你戴着墨镜看世界,世界全部是灰色的。

曹仁超投资戒条

原名曹志明,香港财经专栏作家,股评人。

曹仁超曾任职《明报》资料室,一九七三年与林山木创办《信报财经新闻》。

现为《信报》董事及专栏作家,每周在《信报》撰写《投资者日记》专栏,以轻松有趣的笔触,分析香港股市以至政经形势。

文章甚有娱乐性之余,亦酝含投资哲学及处世智慧,因此获得不少读者支持,特别是部份香港股市投资者追捧。

其作品亦有结集成书。

曹仁超曾获《信报》创办人林行止赠一住宅单位。

曹仁超投资戒条一、无论情况如何紧记沟上唔沟落。

二、股票市场系赚钱地方,因此绝对要跟红顶白而非锄强扶弱,几时都应吸纳强势股,沽出弱势股。

三、持有蚀本股不放有两大损失: A、股价上既损失,B、失去将资金投资其它项目既损失。

因此绝对要止蚀。

四、股市唔系低价买入高价卖出既地方 ( 冇人做得到 ),应该高价买入更高价卖出,因此宜高追不宜趁低买入。

五、牛市中错失获利机会冇有怕,因为下一浪更高 ; 熊市中宁可赚少D,亦不应太迟离市。

六、股市表现可能同自己想法背驰好耐,所以淡市莫估底,旺市莫估顶。

七、第一次出现裂口上升时不妨买入,如出现制裂回落系时候离开。

八、旺市时不妨胆大D,因为形势在我,淡市时少玩,因为?仔浸死人。

九、投资成功先了解基本因素,再利用技术分析决定买卖时机,只识技术分析唔了解基本因素者,只系花拳绣腿 ( 睇得但唔打得 ) 。

十、升市将尽小心“单日转向”或“单周转向”走势,通常几有用。

最简单的技术分析最有用,太复杂的技术分析只系用黎吓初学者。

十一、了解群众心理亦十分有用,因群众常常睇错市。

十二、止蚀唔止赚,通常卖出之后股价才大升,我地少赚 50% 或以上。

获利回吐易,止蚀卖出难,只有克服上述心理,才能在股市立足。

曹仁超的投资智慧摘录(高清晰文档版) 无作者

曹仁超的投资智慧摘录曹仁超简历:原名曹志明,现为《信报》董事及专栏作家响1967年投身社会,首份工是纺织公司练习生,是1968年转行投身证券行业,曾任职《明报》资料室,1973年与林山木创办《信报》。

人称「曹Sir」的专栏作家曹仁超,纵横财经界近40年,多年来投资,输过赢过,领悟出赚钱窍门是买趋势、不投机,他深信:「任何市况总有投资机会,如何捕捉,在乎你有没有做足功课,同埋够不够醒目,不好埋怨市太贵没有好嘢买,或是跌市累你损手。

」投资不是游戏,你必须制定计划,按计划行事,一旦达到目的便获利回吐。

如你连自己的性格都不了解,或买乜嘢都不知道,只靠打电话问功课,呢种投资者迟早输钱离场。

不要向自己说谎,看错市便止蚀离场,停留愈久亏损愈大。

不要让小错变成大错,不要用「好钱」去支持「坏咗的投资」。

有怀疑揸现金!不要希望明天会更好,因为明天只是另一个今天。

先做好功课,然后决定买卖,错咗便止蚀离场,再计划另一项投资。

至于分散投资是必需的,但项目最好只是三个,最多五个(除非你有一队人帮你)。

普通人好难兼顾五个以上项目,每个项目投资最好不超过全部资金20%,先卖掉出现亏损者,不应先卖有钱赚者;蚀本应快卖,赚钱便慢慢等。

不好投资负债过重的公司,公司负债过重理由有二:一、董事局过分进取;二、董事局看错市,前者危险,后者更加不值得投资。

如你做不到上述要求,请改为买基金让别人代劳。

万物皆有时难逃盛衰循环许多人以为未来是过去的延续,而忘记东方民族智慧是「万物皆有时,任何事物皆逃不过盛衰循环」。

三脚猫功夫不好挑战李小龙衍生工具的吸引力是如果看重可获利200%、500%甚至1000%,如果你看错,极限是损失本金100%。

因此,不应用全部资金买卖衍生工具,应用投资资金其中5%至10%投入衍生工具市场,博取高回报率;这样亦可提升你对股票的敏感度。

衍生工具市场绝对是高风险、高回报率的地方,如巧妙运用(例如5月份购入认沽衍生工具,可以响6月赢大钱;响6月13日买入认购衍生工具,亦可赢大钱),可加快财富增加速度。

香港股神-曹仁超牛眼选股投资法

运用牛眼选股投资法:第一步是像一个风险投资家,追求100%以上的回报,专攻二线股。

事前做足资料搜集工夫,找出进入起飞期的行业、别具创意和革新精神的企业,纯利大幅增长或开始转亏为赢的公司,绝不会等到人人叫好时才跟入。

那么如何捡股?比如我2008年看好高科技股份,认为这类公司的纯利将进入高速增长期。

那么采用过滤法,先买十只自己认为最优质的科技股,一个月后只保留五只,卖掉跑输大市的五只,两个月后卖掉另外两只表现较差的。

如此我们便可将资金集中于两三只跑赢大市(或股价上升超过20%)的科技股,作中长线持有,然后等候日后收成。

先寻找未来三到六个月表现可能最出色、纯利将进入高增长期的行业;然后考虑市盈率的高低,去决定投入资金的比率;再利用相对强弱模式选出强势股出击,一个月强势的股份值得注意,保持三个月强势的股份便不简单。

技术派只有助分析未来六个星期的情况,对中长线分析毫无帮助,真正能帮助阁下赚钱的,是趋势(Trend)而非走势(Chart)。

无人可以预知市场的高低位,故切勿奢望自己可最低价买、最高价卖,反而应该宁买当头起,莫买当头跌。

当股价从低位反弹上升10%到15%之后,在群众哭泣之时,投资者可利用基本因素分析事物,再以技术分析决定买入强势股的时机;如股价从高位回落10%到15%之后,尤其当人人都要疯狂跟进之时,即可出货获利。

我们其实毋须估顶、抄底,等到趋势形成后再加入也不算迟。

人们做事却往往将事物的优先次序调转,先做不重要的事,到最后便没有时间处理重要的事。

戒除此恶习的方法是,每天起床之时,花5分钟想想今天必须首先处理的事,然后真真正正去做。

养成今天的事今天做的好习惯,可能为你带来十分惊人的改变。

运用牛眼投资法,第一步是以创业投资资本家的态度来投资(invest like aventure capitalist):不怕高风险,只追求三位数以上(即100%或以上)的回报。

早起的鸟儿有虫吃(Early bird catches the worms),只要找出正确的投资领域,其他一切便变得简单容易了。

曹仁超的投资教训和智慧

曹仁超的投资教训和智慧曹仁超投资日记 2009-05-12 14:11 阅读29 评论0前2周,《价值》杂志请了曹仁超来上海做演讲,有意思的是,老曹根本不信价值投资,而是趋势信徒。

看看老曹今天在21世纪上的文章中的一段:“趋势”信徒同“走势”信徒的最大分别,是走势派往往预测后市,其中最有代表性如波浪理论,而不相信后市可预测性其实很低。

走势分析者心态是“以过去预测未来”。

不少大学所做的研究证明,走势时准时不准。

“技术分析与伪科学几乎无法区分,他们的预测或者毫无价值,或者是最好的,考虑到交易成本,因此几乎不比机会主义更好用。

”趋势同走势的最大分别是不预测后市,而是追随趋势,即趋势形成后才加入,趋势结束后便离开,千万不可认为自己比别人更老练。

2008年巴菲特所犯的错误就是希望自己比别人思考更周全。

欲学趋势,必先训练自己拥有平常心,承认自己不比别人聪明,明白世事无常并达致无我境界。

下转曹仁超自述不信价值投资和技术分析的原因:很久以前,大概喺1970年,我老曹亦信奉价值投资法,利用基础分析,趁低买入后揸到佢地超贵才出售,以为系赚钱最佳方法。

我老曹喺1974年7月又再开始收集和记企业,当年股价已由43元跌至7元,仲唔算低?到1974年12月我老曹已揸住十万股和记,市价每股1元,当年森池兄致电我老曹话,佢听到和记可能宣布破产,滙丰正计划挽救!从此我老曹再唔信乜嘢价值投资法而改信走势,例如移动平均线、RSI等。

1979年9月金价进入RSI超买区,我老曹亦学人抛空,点知金价再升,触及止蚀位,5万元资本响一星期内冇晒。

我老曹另一位从美国回来嘅好朋友(RSI就系1978年佢从美国带回来香港教我老曹),佢唔信邪而加空,金价不但由350美元升上450美元超买区,而且再升上560美元;佢唔服气再空多几手,金价再升上650美元佢又空,到720美元一星期再加抛空。

唔使几耐,金价响1980年1月见850美元,佢父亲死后留畀佢嘅遗产780万元三个月内化为乌有。

香港曹仁超的讲话(20100811)

“只要按我的方法行事,任何人都可以赚到一个亿!”这是曹仁超时不时抒发的“豪言壮语”。

坐拥靠着投资所获的亿万财富,老曹“香港股神”的名号也属实至名归。

但老曹不为盛名所累,依然保持着一个财经评论人与专栏作家的本色,通过《信报》的一隅,与读者交流市场趋势与投资心得,拥者甚众。

曹仁超始终认为自己就是一个普通投资者,他的投资思路简单易懂,每个人均可实践;分析方法和所掌握的信息都来自于公开、透明的渠道。

很多了解完他的投资历程的人往往感叹,我亦可如此!北京永泰福朋喜来登酒店,曹仁超接受了记者的独家专访,那个时候,上证指数还在2500点一线徘徊。

他声称此行的目的是想告诉内地投资者:A股市场经过C浪调整后,很可能迎来牛市第二期,2300点很关键,如果这个点位守不住,那证明我曹仁超错了。

上证指数在下探至2319点时,迎来了一波反弹。

看来,这位香港“股神”确实有点神。

而曹仁超在接受采访时明确提出三点:第一、不要把我当成“股神”,神在天上呢,我只是顺势而为;第二、上证指数跌破2300点不是没有可能,到时我会认错,纠正投资行为;第三、我所讲的投资方法未必适合于你,不要照搬。

论势:二千三百点很关键A股市场很可能将步入牛市第二期,这会给内地投资者带来未来十年的财富大趋势,要为踏上投资“战场”做好充分的准备。

(M:钱经 C:曹仁超)M:你认为A股市场要进入牛市第二期,为什么这么说?如今仍然有很多人认为当前只不过是从6100点跌到1600点的熊市反弹,对此你怎么评价?C:在2009年4月的时候,我就说牛市开始了,但很多人还很悲观。

当时判断的依据是A股已经出现了50天移动平均线超越250天移动平均线的“黄金交叉点”。

从技术分析上看,这是比较准确的牛市确认信号。

从去年8月起,我在公开场合预计A股进入牛市一期的调整期,但没想到会持续这么长时间。

牛市调整一般会跌30%、或者50%,最多61.8%(黄金分割点),对应的点位就是2300点。

曹仁超投资戒条

<曹仁超投資戒條><<曹仁超投資戒條>>一、無論情況如何緊記溝上唔溝落。

二、股票市場係賺錢地方 , 因此絕對要跟紅頂白而非鋤強扶弱 , 幾時都應吸納強勢股,沽出弱勢股。

三、持有蝕本股不放有兩大損失: A、股價上既損失 , B、失去將資金投資其他項目既損失。

因此絕對要止蝕。

四、股市唔係低價買入高價賣出既地方 ( 冇人做得到 ) , 應該高價買入更高價賣出 , 因此宜高追不宜趁低買入。

五、牛市中錯失獲利機會冇有怕 , 因為下一浪更高 ; 熊市中寧可賺少D,亦不應太遲離市。

六、股市表現可能同自己想法背馳好耐 , 所以淡市莫估底 , 旺市莫估頂。

七、第一次出現裂口上升時不妨買入 , 如出現製裂回落係時候離開。

八、旺市時不妨膽大D,因為形勢在我 , 淡市時少玩 , 因為?仔浸死人。

九、投資成功先了解基本因素 , 再利用技術分析決定買賣時機 , 只識技術分析唔了解基本因素者 , 只係花拳繡腿 ( 睇得但唔打得 ) 。

十、升市將盡小心「單日轉向」或「單周轉向」走勢 , 通常幾有用。

最簡單的技術分析最有用 , 太複雜的技術分析只係用黎嚇初學者。

十一、了解群眾心理亦十分有用 , 因群眾常常睇錯市。

十二、止蝕唔止賺 , 通常賣出之後股價才大升 , 我地少賺 50% 或以上。

獲利回吐易 , 止蝕賣出難 , 只有克服上述心理 , 才能在股市立足。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~<<原著投資戒條二十二條>>1. Never, under any circumstance add to a losing position.... ever! Nothing more need be said; to do otherwise will eventually and absolutely lead to ruin!2. Trade like a mercenary guerrilla. We must fight on the winning side and be willing to change sides readily when one side has gained the upper hand.3. Capital comes in two varieties: Mental and that which is in your pocket or account. Of the two types of capital, the mental is the more important and expensive of the two. Holding to losing positions costs measurable sums of actual capital, but it costs immeasurable sums of mental capital.4. The objective is not to buy low and sell high, but to buy high and to sell higher. We can never know what price is "low." Nor can we know what price is "high." Always remember that sugar once fell from $1.25/lb to 2 cent/lb and seemed "cheap" many times along the way.5. In bull markets we can only be long or neutral, and in bear marketswe can only be short or neutral. That may seem self-evident; it is not, and it is a lesson learned too late by far too many.6. "Markets can remain illogical longer than you or I can remain solvent," according to our good friend, Dr. A. Gary Shilling. Illogic often reigns and markets are enormously inefficient despite what the academics believe.7. Sell markets that show the greatest weakness, and buy those that show the greatest strength. Metaphorically, when bearish, throw your rocks into the wettest paper sack, for they break most readily. In bull markets, we need to ride upon the strongest winds... they shall carry us higher than shall lesser ones.8. Try to trade the first day of a gap, for gaps usually indicate violent new action. We have come to respect "gaps" in our nearly thirty years of watching markets; when they happen (especially in stocks) they are usually very important.9. Trading runs in cycles: some good; most bad. Trade large and aggressively when trading well; trade small and modestly when trading poorly. In "good times," even errors are profitable; in "bad times" even the most well researched trades go awry. This is the nature of trading; accept it.。

“平民股神”曹仁超传奇

你若做工 , 我就不嫁给你

老曹被香港媒体冠以 “ 平民窟走出的

做起。同时他还在外面帮人打字、教英文。 他确实做到了, 但薪水只能支持半个 点赚外快的事情再千干。

股神”但这个股神却有着一个 显赫的家族。 港 , , 纺织业成为上海人集中的行业。曹 仁 月。年轻人对 金钱没概 念 , 老曹必须得找

事 业的回归之 举 。

这两段打工日 子都没坚持多久。曹仁超 在香港 , 曹仁超一家也 “ 屋漏偏逢连 发现 , 这样在工厂里上班 , 看不到发达的希 夜雨” 。由于父亲病故 , 老派的祖父担心儿 望 —— 在 4 多度的气温里光着膀子、 J D 只穿

只有中学学历的他 , 在香港第一财经 媳妇带着家族的股票嫁人 , 于是收回了曹 大短裤苦干一天 , 只能挣到一份血汗钱 大报 Ⅸ 信报 上开设了 “ 投资者日 专栏 , 父在香港的股票。 记” 更重 要的是 , 结 识了一位 女朋 友 他

的共同记忆。 他就是一部粤语片式的传奇。

身为长子的曹仁超 受不了这种遭人轻 下的富贵承诺 —— “ 去希尔顿吃饭 , 上半

视的生活 , 中学毕业后即闯荡社会 , 把读书 岛食雪糕 , 搭的士人龙华吃烧乳鸽”, 开始

的机会留给弟妹。他的弟弟 , 后来成为在香 进入证券业 , 先干学徒 , 从擦桌子打开水 港很受人尊敬的港大医学院的名教授。

分析 方 面的书。

但这 段时间他读了很多关于技术 先要做足功课 , 看准大趋势 , 并制定战略 , 完之后和客户侃 侃而谈 , 得到赞许后他觉 不清楚 , 到了17 年 , 93 他在港股 10 20多点时开 合眼前形 势 , 严守纪律 , 临危不惧 , 方能

香港投资超人曹仁超.doc

香港投资超人曹仁超:永远止损不止盈掌管麦哲伦基金的彼得·林奇(Peter Lynch),被称为“投资界超级巨星”。

13年里,他创造了报酬率高达2703.12%的成长纪录,年复利增长率为32%。

与国际大牌的投资大师相比,香港著名投资人曹仁超的“40年增值4万倍”,更具吸引力。

他是“草根”出身,没有耀目的学历和头衔,却最终跻身亿万富豪之列。

他所投资的,是人们熟悉的股市、黄金、房地产。

从小就做“发达”梦老曹说,自己从小就是一个想发达的人。

小时候,老曹家里非常穷,他因此极度厌恶贫穷的生活。

老曹13岁那一年,父亲去世,母亲成为家里唯一经济支柱。

除供三兄弟读书外,家里每月剩下的膳食费只有65港元。

中学一年级至五年级,老曹是家里的“厨子”,每天负责买菜做饭。

那几年间,老曹每天只花2港元,像变魔术一样,做出“三菜一汤”。

具体菜谱是:用鸭血、大豆(资讯,行情)芽菜和豆腐煮汤,然后再用这三种分别做成三道菜,即蚝油鸭血、清炒豆芽菜和酱油豆腐。

这个“菜谱”,老曹一家,差不多吃了5年。

这样的生活,让老曹产生了一种迫切脱离贫困的梦想。

当他还是小曹,正上小学的时候,有一次,老师让写“我的梦想”作文。

小曹居然“胆大妄为”地写道,“我的梦想是要做百万富翁”。

在那个人们认为有钱人“满身铜臭味”的年代,老师当即批了“不合格”。

他因此被老师叫到办公室罚站。

老曹现在常说,“千金难买少年穷”。

这是他自己的亲身体会。

摆脱少年时代的贫困,一直是他要“发达”的最大动力。

时隔40多年,老曹已经超额完成当初“百万富翁”的梦想,但这件事,他仍然记忆犹新。

老曹说,这次他来国内演讲,除了推荐自己的书外,还要把自己的投资心得讲给大家听。

“发达”很光荣,他希望越来越多人学会投资,通过投资创富。

当记者告诉他,其实现在越来越多中国人都有财富意识时,老曹竖起大姆指说,“这是好事啊!”40年增值4万倍曹仁超说,他现在的身家,15%来自工资,85%来自投资。

跟大家分享4个普通人通过复利法则变富的小故事

跟大家分享三个普通人通过复利法则变富的小故事。

【故事1】香港股神”曹仁超,在他的书中讲过有关他母亲的一则小故事。

曹母解放前在上海生活时,亲历过“金圆券事件”引发的超级通货膨胀。

对“纸比钱贵”的可怕情景有着刻骨铭心的认识和记忆,以至于后来逃难到香港后,还是心有余悸。

曹父亡故后,家道中落,曹母为抚养幼子,不得不外出做短工养家糊口。

一得到工钱,曹母就马上全部花掉,将纸币换成各类生活物资。

后来家境改善,手有余钱后,曹母还是对纸币充满畏惧,实在花不完,只好用来股票投资。

这位老太太大字不识几个,毫无理财知识,但她就认准一个理儿,股票的股息只要高于银行存款她就把钱全部买成股票——也就是说,她投资的标的,全是高股息率的股票而且每年得到股息后,留下生活必需,其余全部进行股利再投资。

年复一年,竟积攒下一大笔财富。

过世前,老太太把股票账户交于子女,金额让曹仁超惊叹不已。

【故事2】赵兰坤,台湾人,祖籍沈阳,是现在国民党荣誉主席连战的妈妈。

连战家族资产200多亿新台币,大概50亿人民币。

是台湾仅靠投资理财就积累了百亿财富的豪门。

连氏家族之所以如此富有,都是因为连战的妈妈赵兰坤。

1945年,赵兰坤带着小连战随丈夫连震东从大陆来到台湾。

连震东是个学者,醉心于研究历史,完全不管家里的财务。

连家的生活及理财全部由赵兰坤负责。

她卖掉了连战爷爷留下的两块并不怎么值钱的田地,在比较好的地段买了套房子收租金。

后来赵兰坤在朋友的推荐下,把多年的积蓄,大部分投资在彰化银行、台北企银、华南银行等银行的股票上买进后就不再卖出,经过了60多年的长期持有之后,这些银行股票增值近万倍。

赵兰坤的理财方式属于典型的无脑式:长期持有优质地段物业出租,以及长期持有银行股收息。

连战曾说,他们家的理财方式是“无为而治”,即“不进出股市,不处置房地产”。

买进之后长期持有,不论股票或房地产都很少买卖。

赵兰坤刚开始就是一位普通的家庭主妇,在今天大概相当于白领吧。

但是靠着投资理财知识,为连家积累了百亿台币的财富。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4th Jan 2010 投资者日记| 曹sir 三小时经济圈涌现中国[ 2010-01-27 20:01:09 ]标签:无阅读对象:所有人4th Jan 2010 | 曹sir 三小时经济圈涌现中国信报研究部明天起将新辟一个栏目──信研Dashboard,希望可协助读者在15分钟内消化过去一天的股市行情。

对大部分有正职及工作繁忙的投资者来说,每天早上难以拨出大量时间来阅读市场信息,可能因而影响买卖决定。

目前本报不少作者及专栏都会作出长线及宏观的分析,而信研Dashboard则从中短线及微观出发,集中在操作层面寻找tradable ideas,协助读者争取获利机会。

1月3日,周日。

过去十年标普五百指数由2000年1月3日1478点跌至1115点,跌幅25%;欧洲股市指数由5030点跌至2966点,跌幅41%;日经平均指数由19187点跌至10546点,跌幅45%。

恒生指数由17426点升至21872点,升28.5%;上证指数由1361点升到3277点,升140%。

由各股市表现睇,已经证明了「日出东方」。

新一年英镑欧罗令人忧心2000年在「千年虫」恐惧下,科网股创出高潮,并在3月份泡沫爆破。

2001年1月起联储局减息,股市要到2002年10月才止跌回升。

在减息刺激下,美国出现房地产泡沫,最终引发2007年10月次按危机,美国联储局虽立即介入并宣布减息,但股市要到2009年3月才止跌回升。

2010年展望又如何?过去十年经历两大泡沫爆破,令标普五百指数跌幅达23%。

未来美国面对两大危机情况──好象九十年代日本,即政府负债愈来愈大,以及面对人口老化问题。

美国会否步日本经济后尘,进入另一个失落十年?过去十年,美股如扣除美元回落因素,跌幅媲美日本1990至2000年,未来十年美股表现更令人担心。

2009年10月,美国二十个大城市平均楼价26.11万美元,较1月份的24.52万美元回升6.48%,但较一年前仍跌7.1%,为2007年以来跌幅最细的一个月,意味美国有条件在2010年下半年加息0.25厘。

目前美股处于长期熊市中的周期性牛市(A cyclical bull market within a secular bear)。

2009年3月至今美股已上升不少,背后理由是Adjusted Monetary base以年率30%速度上升。

从历史角度看,2009年是高速货币增长期,令孳息曲线(Yield Curve)愈来愈斜。

大摩认为,十年期息率在可见将来会再升40%,至5.5厘,令三十年期按揭利率见7.5厘到8厘,到时将再有二百五十万间住宅因次按问题而被接管,拖累美国楼价再跌12%左右。

2009年有一百四十四间银行被政府接管,估计2010年仍有一百五十间银行被FDIC接管,令FDIC需要国会进一步注资。

2009年债券市场的最大买家是政府,2010年美国财政部仍须出售2.55万亿美元债券,较2009年增38%或7000亿美元,但2010年政府不再积极买入债券,将令按揭利率重返7.5厘(2000年水平)或以上。

哈佛大学经济学家Ken Rogoff不相信2010年经济会出现Double Dip,但同意美国楼价会进一步下沉;估计美股反弹市2009年完成,但又不致大跌。

1989年起,虽然美国债券供应量由1.38万亿美元升到2009年11月7.17万亿美元,同期利率走势却属战后跌幅最大的二十年,理由是其它国家(例如日本同中国)大买美债。

但2009年起外国人对美债兴趣大减,如2010年美债供应量继续大增,势必引发长期利率向上。

2009年对美元汇价而言极之不利,踏入2010年令人担心的反而是欧罗及英镑。

伦敦占英国GDP 30%左右,近期英国政府的一连串措施,对伦敦这个金融中心极之不利,令未来不少生意流向纽约及香港。

2010年希腊、乌克兰、爱沙尼亚甚至爱尔兰、西班牙等国家财政状况,迟早迫使欧洲央行采用量化宽松政策,令欧罗汇价进一步回落。

日本政府已在2009年11月再次推出量化宽松政策,日圆汇价估计在2010年年底前可见95日圆兑1美元,因为下半年美元有条件加息,日圆则不然;加上2009年美汇指数已挫17%,令2010年美元下跌空间有限,在美元看涨情况下,人民币2010年升值幅度将十分有限。

企业纯利追唔上市场预期在2009年滥发货币政策下,美国失业率仍企于10%以上。

美国楼价自2006年起回落,2009年11月新屋销售出现七个月内新低,降11.3%,因为政府提供的首次置业者税务优惠停止。

美国政府开支占GDP比重不断上升,已接近过去的计划经济国家之水平。

在量化宽松政策下,目前银行手上有1万亿美元无法借出去,大部分已用作购买政府债券。

虽然如此,近来十年期债券息率较两年期高出2.85厘,三十年期债券息率同十年期差距达1厘,代表目前的货币政策是「超宽松」,但此情况可维持多久?标普五百间大公司中,约有75%股价在50天移动平均线之上,市场内早已充斥乐观气氛。

2009年底标普五百指数已由3月低点回升55%以上。

企业纯利经过九季回落,估计到2009年第四季止跌回升,2010年企业纯利预测较2009年升30%。

不过,Federated Market Opportunity基金经理Steve Lehman认为,即使2010年企业纯利升30%,仍难以将股价再推高几多,因为投资者目前的预期实在太高矣。

新兴市场股市2009年8月起进入调整期,因为股价首九个月(2008年11月至09年7月)升幅太大,纯利升幅追到气咳都追唔上。

2000年标普五百息率只有1.07厘,是一个世纪内最低(甚至较1929年更低)。

2009年3月标普五百指数处于低点时,息率亦只有3.58厘,以中长线角度看仍未算低。

因此,2009年3月至今的上升应是熊市中的反弹,而非另一次牛市开始。

2000年3月互联网泡沫爆破后,数以万亿美元计的财富消失了。

2001年9月11日纽约世贸中心受恐怖主义袭击倒下来,令「反恐」成为美国主要国策。

接着而来是出兵攻打伊拉克同阿富汗,令油价上升。

到2007年10月,贝尔斯登、雷曼、美林等老牌美资大证券行不是破产便是被收购,接着连AIG、花旗等都需要政府出手挽救。

踏入2008年,大衰退已在眼前;到2009年3月,在美国政府推出量化宽松政策重建投资者信心后,标普五百指数才由2009年3月开始回升55%。

在2010年,大家应记住:「It's a market of stocks, not a stock market.」(它是一个买卖股票的市场,而不是一个股市。

)标普五百指数在2003年上升26.4%后,2004年只升9%、2005年升3%。

同样道理,标普指数在2009年大升后,2010年及2011年将只能微升。

至2009年底止,房利美及房贷美为全美11.8万亿美元住宅按揭市场提供5.5万亿美元按揭或保证。

2009年新按揭中,75%由上述两房提供(或担保)。

两房最终将国有化联储局2009年共购入两房1.1万亿美元楼按贷款及1241亿美元企业债券。

2009年首九个月两房共亏损1884亿美元,目前两房80%股份由联邦政府持有(2008年9月被接管至今,股价分别跌82%及69%)。

2010年政府仍须再向两房注资,不然两房只有破产一途。

两房早已成为联邦政府摔不掉的包袱,估计最终只有国有化。

1985年日本银行为减慢日圆升值速度,在1985年至1989年令借贷上升一倍;上述资金不是进入股市便是流入楼市(相等于当年GDP 40%至50%),形成股楼泡沫,终在1990年1月爆破。

同样情况2005年8月在中国出现,相异之处是2006年底人行开始抽紧银根,令股市泡沫在2007年10月爆破。

到2008年10月人行又再放宽银根,令股楼齐升,2009年8月人行又再收紧银根。

不像日本银行当年连续五年放宽银根造成巨大泡沫,2005年至今中国的股市楼市在人行收收放放情况下,把泡沫局限在可控制范围内,避过类似日本的情况出现。

中国政府亦不容许人民币大幅升值,避免破坏中国产品出口的竞争力。

日本从1990年1月起走向衰退,中国则由1990年起进入二十年GDP高增长期,并在2009年超越日本,成为全球第二大经济体系。

中国2009年首十一个月共贷出9.2万亿元人民币,并已公布2010年上半年继续宽松政策。

过去的宽松政策并没有令中国通胀率(CPI)急升,2009年11月中国CPI只较08年同期升0.6%;但宽松政策却刺激楼价大升,2009年8月中国政府宣布打压楼价措施,但11月份中国楼价仍较08年同期升5.7%。

人民币2009年升幅有限,估计2010年只会升值2.6%(人民币2008年7月至今大部分时间在6.83兑1美元水平上落)。

2009年中国GDP不但保八成功,专家估计2010年仍可增长8.7%。

2010年的钢铁、电力、化工、建材、煤炭等行业仍可睇好。

2009年12月26日武广铁路通车,这条长达一千零六十八公里高速铁路投入服务后,可将武汉至广州行车时间由过去十小时缩短至今后三小时。

到2012年,全国将有一万三千公里高铁投入服务,将大大加速中国的人流、物流及资金流,形成不少「三小时经济圈」。

去年10月我老曹曾到武汉财经大学讲了一堂书,发现整个武汉市皆沙尘滚滚,情况有如1998年我老曹首次返上海时一样。

看来中国经济发展已由过去一线城市为主进入发展二线城市!细价股同工业股仍吸引展望2010年港股,唔少细价股同工业股仍有一定吸引力(尤其电子股,例如Windows 7的推出令2009年下半年开始出现换计算机潮,令生产计算机股及销售计算机股受惠。

2009年下半年有关Windows 7的问卷结果,有37%表示极之满意,56%表示满意,相信将在2010年引发全球另一次换计算机潮),这点我老曹过去三个月已一直强调。

至于恒生指数睇几多点?在经济峰会2010中已讲得好清楚,由2009年11月18日的23099点上望,未来升幅不足10%;至于跌幅,相信见19000点亦已差唔多。

至于金价,一旦升至1200美元以上,吸引力属一般,金价未来有50%机会在950美元(2009年8月低点)至1250美元(2009年12月高点)之间上落。

因为美国经济有很大机会跟随九十年代日本进入「on-again, off-again」式衰退。

IMF估计,到2014年全球政府负债是GDP 114%(只有发展中国家政府负债是GDP 35%),即OECD国家政府无论欧洲、英国或美国,未来经济以至财政状况大部分同今天日本政府类同,只有金砖四国(尤其中国)仍可睇好。

不过,地运是否真的每二十年一转?黄金衰足二十年(1980至99年)后,从2000年起一直飞升近十年。

日经平均指数会否由2008年10月28日6994点开始止跌回升?■多谢Simon 1万元捐款,严景添又2000元,亦多谢梁伟强先生将送给太太的生日礼物改为2000元捐款,令更多人高兴。