全面降低工厂成本实务培训课件

工厂全面成本降低 ppt课件

• 一家发生在浙江宁波地区 • 一家企业经营失败案例:

1. 交期不能保证,经常空运! 2. 产品质量差,客户投诉多! 3. 生产计划混乱,插单太多! 4. 工作流程不清,效率太低! 5. 部门职责不明,扯皮太多! 6. 现场管理不好,浪费严重!

• 一个发生在河南中部城市 • 一家上市公司的真实案例:

目前中国许多企业所面临的现状--

1、 材料、人工价格上涨,成本压力越来越大! 2、 行业竞争愈发激烈,产品价格走低! 3、 企业内部管理体系不完善,管理过程粗放! 4、 企业内部缺乏人才及留人机制! 5、 企业内部管理执行力差!

➢中国企业目前所拥有的传统低成本优势将逐渐消减! •未来之路在哪里?

案例分析--

➢成本压缩成果显著 ,惠普对实现下半年收入预期信心十足

➢我国行政成本,全世界最高 国家主席带头压缩--送迎仪式!

中国制造业--目前不同地区管理现状

正是由于管理上的落后,造成制造成本偏高---

天气预报:整体上来说珠三角地区制造业管理水 平与国际先进水平差距较小;往北及内地制造业 管理水平差距明显,呈递减趋势;管理观念差别 明显,先进实效性由东南向西北递减!

什么

• 有一家制造厂商,该公司的损益结构中,销货收入为10亿元

,营业利益为5千万元,材料费及采购费用为6亿元,制造及管销 费用为3亿5千万元,假如该公司能设法使材料及采购费用降低 5 %,营业利益将增加60%而成为8千万元,如果该公司能使制造 及管销费用亦降低5%,则营业利益将增至9750万元。如依原先 之营业利润率,该公司欲达到9750万元营业利益,则必须做到19 亿 5千万元的销货收入,即营业额必须成长一倍左右,但如果能 将成本压缩 5%,亦可得到同样的利润。

搬运时空压--

工厂全面成本降低与管理培训

工厂全面成本降低与管理主办单位:上海普瑞思管理咨询有限公司时间地点:2010年12月18-19日广州费用:2800元/两天,来一人送一人(含授课费、资料、中餐、税费、课务费)【课程背景】中国企业经历了三十年的发展,外部环境和内部环境已经发生了重大的变化。

人员难以招聘,用工成本不断上升,员工各方面福利不断在增加,这是社会发展的必然趋势,每一位企业家和高层领导必须要有清醒的认识与高度的重视。

同时经济的发展必然导致原材料价格的不断上涨,这对企业来说无疑是雪上加霜,百上加斤。

如何适应这个市场与环境,令企业在生存中求发展呢?该是炼内功的时候了,以往的粗放时代已经过去了。

提高效率、降低成本,提升产品竟争力,是最终出路。

微利时代,10%的成本降低,可以带来双倍利润的增长,这块金矿该是挖掘的时候了。

【课程大纲】一、当今工厂管理面临的压力与挑战1、当今制造企业面临的问题、困境与压力2、成本优势的巨人却是成本管理上的弱智3、降低成本对利润的作用与意义案例分析与研讨二、确定降低成本的目标与方法1、如何正确理解企业运营成本2、成本的构成与特性3、成本控制的主要方法(1)目标成本控制法(2)标准成本控制法(3)计划降低法4、如何识别主要成本的构成(1)成本结构分析(2)成本降低的优先顺序5、增加利润的N种途径案例分析与研讨三、如何降低采购成本1、全面采购成本的构成2、影响原材料成本的因素3、影响采购过程成本的因素4、因采购不良而造成的管理不善成本5、采购成本管理的关键绩效指标四、管好库存——这可是钱哪1、库存控制的目的与作用2、库存是万恶之首3、资金占用成本1)资金占用成本的构成2)资金占用成本管理的关键绩效指标4、库存控制的五种模型5、如何加速库存周转ITO6、库存管理绩效案例分析与研讨五、降低企业物流运作成本1、物流是企业的第三利润源泉2、如何降低采购物流成本3、如何降低企业内部物流运作成本4、生产的同步化、均衡化,减少物流的搬运与周转5、领料、送料、配送,如何优化物流6、企业内部如何开展和实施配送业务案例分析与研讨六、如何进行现场成本控制1、现场改善是成本降低的基础2、如何识别与挖掘生产系统的十大浪费1)利用价值流图寻找浪费2)如何降低材料损耗之浪费3)如何减少机器维修与停工之浪费4)如何减少超量生产之浪费5)如何减少各种搬运之浪费6)如何减少不良品之浪费7)如何减少生产过程中各种不当加工之浪费8)如何减少生产过程各种等待之浪费9)如何减少事后管理之浪费10)如何减少管理工作中的八大浪费案例分析与研讨七、现场提升效率与降低成本的主要手段和方法■500强企业生产现场图片展示1、及时发现问题与解决问题2、平面布置调一调3、工艺流程查一查4、作业方法改一改5、流水线上算一算6、动作要素减一减7、人机效率提一提8、縮短作業切換時間9、瓶颈识别与改善10、4M方法寻找浪费11、可视化管理12、缩短生产周期八、重视质量成本1、什么是质量成本?2、预防成本、鉴定成本、损失成本、外部质量保证成本3、如何在确保质量的前提下降低成本4、如何提升产品合格率达至降低质量成本案例分析:美国通用汽车质量成本分析某美资家电企业降低质量成本案例分析九、新产品设计开发与成本控制1、设计成本的构成2、如何利用价值工程管理好设计成本3、开发设计带来15%的成本下降案例分析与研讨十、如何实现员工加薪与企业人工成本降低的双赢1、如何优化企业运作流程2、如何精简和调整组织结构,精减人员3、如何发掘管理人员之浪费4、如何发掘生产线上人员之浪费5、无益工作的剔除案例分析与研讨十一、削减工厂日常费用1、别小看日常开支2、如何有计划削减各种日常费用3、日常费用削减种种方法十二、综合案例分析与疑难问题解答【讲师简介】陈景华拥有十八年在世界500强企业高层管理经验。

企业如何降低生产成本理论与实务课件(ppt 55页)

(5)要結合機器製造、加工、現場工程的作業 條件,充分考慮生產效率。

(6)為了節約生產費用,在考慮到安全性的情 況下,除了採用原有的零部件外,還可採 用新產品。

(7)以符合標準規格為原則,但如果有更好的 可代替標準規格方案,應積極提出建議。

目標的 明確化

2.如何沿用以前的經 驗

使啟改示善的特性,或 者3.代如何用的特集性中明在一顯起化

的必要性)

活動計劃

1.全體的時間表 2.分擔任務…營運

上的…以及步驟 上…

正確的掌握 現狀

1.現場、現物、現實 2.定量的掌握 3.客觀的資料

3.現狀的 掌握

提出讓人不 滿意的問題

1.注意資料的結構 2.分成不同的階層 3.注意,勿使分散…時間,

加強管理 改善工具 提高設備的運轉率

提高效率

問題點

提高工作 場所的氣 氛

活動的重點

美化環境

提高上班率

配置講求適當

在快樂的氣氛 下進行QC 提高每一個人 的能力

使改善提案具有 彈性 創造快樂的工作環 境 使小組工作圓滿的 達成 領域的活動

強化品質意識

問題點 確保安全

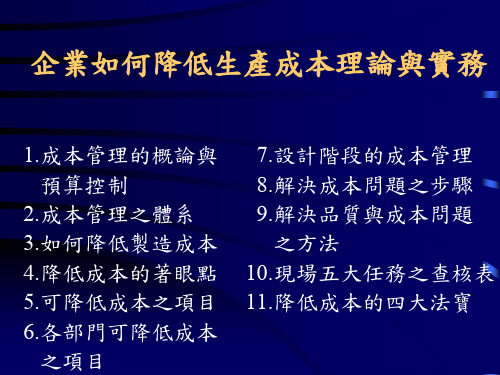

企業如何降低生產成本理論與實務

1.成本管理的概論與 預算控制

2.成本管理之體系 3.如何降低製造成本 4.降低成本的著眼點 5.可降低成本之項目 6.各部門可降低成本

之項目

7.設計階段的成本管理 8.解決成本問題之步驟 9.解決品質與成本問題

之方法 10.現場五大任務之查核表 11.降低成本的四大法寶

找1.改善的要求程度…重要度、 出緊問急題度、經濟性 2.活動的實力…全員參加、能 力、期間 3.不斷的反省…做法的結構

工厂全面成本降低活动案例解析99页PPT

工厂全面成本降低活动 案例解析

6、纪律是自由的第一条件。——黑格 尔 7、纪律是集体的面貌,集体的声音, 集体的 动作, 集体的 表情, பைடு நூலகம்体的 信念。 ——马 卡连柯

8、我们现在必须完全保持党的纪律, 否则一 切都会 陷入污 泥中。 ——马 克思 9、学校没有纪律便如磨坊没有水。— —夸美 纽斯

10、一个人应该:活泼而守纪律,天 真而不 幼稚, 勇敢而 鲁莽, 倔强而 有原则 ,热情 而不冲 动,乐 观而不 盲目。 ——马 克思

46、我们若已接受最坏的,就再没有什么损失。——卡耐基 47、书到用时方恨少、事非经过不知难。——陆游 48、书籍把我们引入最美好的社会,使我们认识各个时代的伟大智者。——史美尔斯 49、熟读唐诗三百首,不会作诗也会吟。——孙洙 50、谁和我一样用功,谁就会和我一样成功。——莫扎特

工厂全面成本降低ppt课件

从失败到成功的 例子--IBM

➢90年代初已连续3年亏损!仅1993年一年,就节省下了35亿美元!郭士纳就 是削减成本!卖掉不赢利的下属公司,套取现金,强化内部管理,半年内裁掉 4.5万人!使公司逐渐走出困境。

.

成本压缩能够为企业经营带来 什么

➢成本上升,鞋业巨头(裕元)利润下降-- ➢联想欲通过压缩成本 明年扭亏为盈-- ➢铁矿石涨价 吉林省企业压缩成本进行自救--东亚经贸新闻 ➢神龙汽车启动新计划突围 苦练内功压缩成本--

➢据新华社讯 世界最大制药企业——美国辉瑞公司宣布,为压缩成本,应对激烈的 市场竞争,将在两年内关闭多家制药厂和研发中心。

• 一个发生在河南中部城市 • 一家上市公司的真实案例:

• 瑞贝卡的发展史- • 公司董事长郑有全- • 2006年公司现状- • 实施项目后的收益-

.

对大多数中国制造企业,尤其是民营企业而言,低 成本战略仍然会是新世纪里的主要竞争战略!

差异化战略

聚焦战略

低成本战略

——战略管理专家:迈克尔·波特

在战略高度认识成本管控问题。归根到底,做 企业只有两种战略,一种是差异化,一种是低

中国制造业--目前不同地区管理现状

正是由于管理上的落后,造成制造成本偏高---

天气预报:整体上来说珠三角地区制造业管理水 平与国际先进水平差距较小;往北及内地制造业 管理水平差距明显,呈递减趋势;管理观念差别 明显,先进实效性由东南向西北递减!

.

目前中国许多企业所面临的现状--

1、 材料、人工价格上涨,成本压力越来越大! 2、 行业竞争愈发激烈,产品价格走低! 3、 企业内部管理体系不完善,管理过程粗放! 4、 企业内部缺乏人才及留人机制! 5、 企业内部管理执行力差!

降低工厂成本和生产效率提升课件(PPT 97张)

排列图、直方图、 控制图

7.总结经验教训,处理差 标准化 错,纳入标准

8. 把一流问题转入下一 个PDCA循环 转入下一期计划

成为合格生产管理者的五个必要条件

掌握处理工作的相关知识 熟知职务责任的相关知识 改善的技能 教育技能 处理人际关系的技能

生产主管的地位和使命

生产主管的定位(终端执 行管理者---黄永刚语) 生产主管的特点 职位不高、决策不少 麻雀虽小、责任不小

工厂常见八大浪费

不良、修理的浪费 加工的浪费 动作的浪费 搬运的浪费 库存的浪费 制造过多的浪费 等待的浪费 管理的浪费(事后补救)

工作流程价值率: VT/ET

生产作业中的作业改善

一个优秀的生产主管,首先要树立改善的意 识,现有的作业改善方法绝对不是最好的, 也就是说每件工作均有它改善的空间。针对 特定的项目进行专案改善,应该留存完整的 记录,制成作业改善报告书。

管理循环PDCA

“戴明”圆环-四个阶段

1、P(Plan) 3、C(Check)检查 2、D(Do)执行 4、A(Adjust)调整

A C

P D

质量管理

TQM的基本工作思路就是PDCA 即“四个阶段八个步骤” 1. 分析现状、找出问题 计划 Plan 2. 分析问题产生的原因 3. 寻找核心原因 4. 针对核心原因拟定措 施、制定计划 排列图、直方图、 控制图 鱼刺图 排列图、相关图 6W3H1C1Q

与案例2比较,在案例3条件下计算油泵的成本会遇 到什么新问题呢?新问题是:我们不能用本期发生 的总成本直接除以完工并转出的油泵数量求得油泵 的单位成本。因为本期发生的成本既用在完工并转 出的油泵上,也用在上未完工的在制油泵上,而一 只在制的油泵与一只完工的油泵是不相同的。解决 的方法就是将在制品折算成完工产品,即计算所谓 的“约当产量”。然后用本期发生的总成本除以约 当产量,求出油泵的单位成本

工厂全面成本降低 ppt课件

➢成本压缩成果显著 ,惠普对实现下半年收入预期信心十足

➢我国行政成本,全世界最高 国家主席带头压缩--送迎仪式!

中国制造业--目前不同地区管理现状

正是由于管理上的落后,造成制造成本偏高---

天气预报:整体上来说珠三角地区制造业管理水 平与国际先进水平差距较小;往北及内地制造业 管理水平差距明显,呈递减趋势;管理观念差别 明显,先进实效性由东南向西北递减!

➢消除浪费!提高效率! ➢提升企业核心竞争力!

成本 分析

制造成本陷阱

成本 压缩

成果 固化

压缩

成本压缩实战工具

现场 管理

精益 生产

六西 工业 格码 工程

价值 工程

品质 TOC 教练 管制 制约法 技术

ECCS: Enterprise Cost Compression System(企业成本压缩系统)

总体工作思路:关注全流程,消除一切浪费和低效率

随着项目的推进,企业可以逐步由红色区进步到绿色区

努力减少生产流转批量 5/16

推行全面生产维护6/16

提高快速转换能力7/16

4/16努力改进劳动 工时效率

3/16推进顾客拉动 系统集成

应用绩效矩阵 持续改进管理8/16

2/16推进内部拉动 系统集成

应用CSA减少管理 和信息处理的浪费9/16

精益 G6 G5

目前中国许多企业所面临的现状--

1、 材料、人工价格上涨,成本压力越来越大! 2、 行业竞争愈发激烈,产品价格走低! 3、 企业内部管理体系不完善,管理过程粗放! 4、 企业内部缺乏人才及留人机制! 5、 企业内部管理执行力差!

➢中国企业目前所拥有的传统低成本优势将逐渐消减! •未来之路在哪里?

降低成本的新课题培训PPT课件讲义教材

缩短其他非加工时间(宽放)

排除因作业错误而重做的作业 缩短因机械故障等而作业停止的时间

工时单价降低对策

工时单价 制程(职场)别月所需经费降低对策

工时单价

制程(职场)别月所需经费 制程别工时单价=

制程(职场)别月保有工时

制程(职场)别月所需经费降低对策

制程(职场) 别月经费

② 人事费……劳箩筐费等与人有关经费 ③ 机械设备费……有关机械设备经费 ④ 能源费……动力、加热等之能源费 ⑤ 空间费……房租、地租、冷暖气费、照明费等与空间

产品的制法及加工方法,是根据产品的设计、规格 与产品材质、制造数量而定。

因此,理论工时的形成要素有以下六项:a.以产品 的机能、性能、效用为基础;b其设计、规格;c产 品材重、材质;d产品的制法、加工方法;e制造数 量(加工批量);f设备内容与水准。

实际作业率

实际作业率则是在制造现场的加工实施过程 决定的素居多。

工时单价

制程别月经费 保有工时

保有工时

保有工时系指与制程别职场有关作业的月统 计作业时间数(分),或机械设备别的总计运转 时间数(分).

制程别月经费

① 人事部 ② 设备费

③ 能源费 ④ 空间费

⑤ 工厂间接费

劳务费 福利卫生费 伙食费 上班交通费

机械设备等折旧费 工具消耗品费 修造费 租凭、出租费 动力能源费 加热能源费 建物折旧费 房租、地租 建物修善费 火灾保险、固定资产税 冷暖气费、照明费 管理部门等之经费

有关经费 ⑥ 变动费……消耗品费等与作业成比例的所需的经费

理论经工时(净工时)的降低

何谓理论工时 形成加工成本基础的理论工时

何谓理论工时

所谓理论工时是指按照设计图、加工规格书 等,使用规定的加工方法、加工设备时,所 设想的理论计算上所需工时(加工需要时间 数)。

如何有效降低工厂成本[课件]

![如何有效降低工厂成本[课件]](https://img.taocdn.com/s3/m/8d03b32ad15abe23492f4d70.png)

• 案例 – 老板的100元 – 宝洁的改善大奖制度 – 某成本压缩项目——成本节省金额的20%奖励给员工

• 操作实务 – 建立全员成本责任制 – 以成本节省金额为核心的奖励制度

助力中国制造业转型升级

从财务意义上的成本到管理意义上的成本

旧观念:财务意义上的成本概念

新思维:管理意义上的成本概念

产品单位成本 = 直接成本 + 间接成本/产量 + 固定成本/产量

“管理成本”=直接的、具体的, 可通过管理活动加以控制的成本

作用:产量决策、 定价决策 、取 舍决策

价值:向前比较,支持大业务决策

测量

过程绩效

分析和改进

构筑精益企业,赢得竞争优势

精益管理 微利时代的生产方式

助力中国制造业转型升级

通过管理意义上的成本概念,寻找成本陷阱

成本始终是企业致胜的两大武器之一,决定着企业的利润和竞争力

4大显性成本

①原材料成本

②人工成本

的管 成理 本意 陷 概 义 阱 念 上

③退货和索赔

④特殊运输费用

①时间成本

专业、诚信、价值!

构筑精益企业,赢得竞争优势

精益管理 微利时代的生产方式

助力中国制造业转型升级

成本的形成 产品形成的全过程同时也是成本控制的过程

设计

采购

生产

销售

过程 区分

图样 纸品

原辅配 料料套

开发成本

采购成本

设人动 备员力

生产成本

售广维 后告修

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020/9/13

16

最低 指标

一.削减人工成本的主要方法

KPI(Key performance indicator)绩效考核的实施

组织的最低期望,出现这个数值时组织 绩效将会受到较大损害 。当绩效结果 低于这个数据时,该项考核得分为0

考核项目

考核项目

计算方式

项目界定

考核指标 最低

考 核

最高 考核指 指标 权

➢ 削减人工成本与采购成本 ➢ 削减库存成本与制造成本 ➢ 削减质量成本与研发成本 ➢ 全面削减工厂管理费用

2020/9/13

12

一.削减人工成本的主要方法

①.精简组织—扁平化组织架构。 ②.工作分析—增值时间比分析。 ③.绩效薪酬—不让员工“心愁”。 ■案例剖析:薪酬再造降低人工成本 ■经典格言:让赚钱的部门成为利润中心,花钱的

1094.19万元

12.41%

2020/9/13

6

三.决定企业盈利的三个能力

能力 决策(盈利模式

/战略)

组织与执行(管理高 效率与低成本)

业绩管理(以利 润为导向) 盈利成功率

1

√(做能盈利的

事情)

2

√(正确做好能盈利

的事情)

√(有效评价是

3

否能盈利)

80% 10% 10%

4 √(方向)

√(方法)

15

一.削减人工成本的主要方法

工作分析:

■对于成本降低来讲,工作分析是最有效的方法之一, 它是合理迅速精简不合理不必要人员的最好方法。

■方法 填写工作分析表,验证工作分析结果,从而提供: ①.员工工作内容与员工工作时间百分比。 ②.员工工作速率与机器利用率。

■程序 培训→填表→模拟 →观察→分析→总结→行动方案。 WORKSHOP:工作分析操作表格

95% 80

90%

10

车间内的设备在生产计划安排内正常使用。

3

设备 完好率

设备完好率=坏机时数÷应完成 工时×100%

月坏机工时数指在生产计划安排时间内的设备 故障时间。

月完成工时指正常生产时应完成的标准工时。

3%

10%

20%

10

2020/9/13

4

二.中外企业赢利能力比较

中外500强行业首位企业利润比较

中国企业

利润总额

国际企业

利润总额

2003年统计资料

中外企业比

中国华联 集团公司 中国第一汽 车集团公司

中国石油化 工集团公司

海尔集团公司

宜宾五粮 液集团公司

利润0.3 亿美元

5.5亿美元

64.7亿美元

3.3亿美元

1.8亿美元

美国沃 尔玛公司 美国通用 汽车公司

全面降低工厂成本实务

2020/9/13

课程内容安排

①.降低成本应有的理念 ②.削减人工成本与采购成本 ③.削减库存成本与制造成本 ④.削减质量成本与研发成本 ⑤.健全工厂成本管理制度 ⑥.降低成本的推行步骤

2

1 降低成本应有的理念与策略

➢ CostDown课程经典名言 ➢ 中外企业赢利能力的比较 ➢ 决定企业赢利的三个能力 ➢ 价值链整合促进企业利润提升 ➢ 产品成本的构成

六.降低工厂成本的主要手段

1.影响成本的两个要素 成本(点)数量和单位成本。

2.影响成本的三个层面 战略路径 成本理念,选择资源获得方式与成本点控制。 运营流程 工作流程,资源计划,资源预算,资源使用监控。 作业方法 高效率,高质量,低成本的方法与技巧。

2020/9/13

11

2 降低工厂成本的七个方法

2020/9/13

14

一.削减人工成本的主要方法

精简组织:

■三个重要原则 ①.存在价值:是否真的需要某个部门或职位。 ②.管理层次:简化管理层次,如扁平化管理。

■思路 ①.各部门采用适宜部门工作性质的组织等级。 ②.裁减不当人员,尤其是管理人员;考虑部门合并。

■案例分析:精简组织降低人工成本

2020/9/13

部门成为成本控制中心和价值中心。

2020/9/13

13

一.削减人工成本的主要方法

薪酬再造:

■思路 ①.工资保障吃得饱的,福利保障跑不了的,奖金

保障干得好的。 ②.没有做绩效评估的企业就是利润不高的企业。 ■方法 ①.绩效薪酬政策须表明企业的关注重点。 ②.不同类型岗位须采用不同的薪酬模式。 ■经典格言:执行力就是和员工利益挂钩

分摊费用 20 –30 %

直接人工 5 –15%

材料成本 50 – 70%

2020/9/13

9

五.产品成本的构成

显性成本只是冰山 一脚Leabharlann 材料费人工费显性成本

财务费 物流费

大量被掩盖的隐性成 本

心理成本

隐性成本

时间成本

缺货成本

机会成本

客户流失

信誉损失

人们往往重视的是看得见的成本!

2020/9/13

10

2020/9/13

3

一.CostDown经典名言

①.企业家就是做两件事,第一是营销,第二是削减成本。 ②.未来,企业只有竞争和淘汰,因为利润会一直降低。 ③.成本管理要对每一分钱成本追根究底。 ④.降低成本就是把干毛巾拧出最后一滴水。 ⑤.企业家每天盯住3个数字:收入、成本、利润。

2020/9/13

资产规模总额

34092亿美元

608145亿美元

5.61%

营业收入总额

10862亿美元

148834亿美元

7.30%

利润收入总额

386.5193亿美元

7311.594亿美元

5.30%

人均营业收入

43.54万元

26827万元

16.23%

人均利润额

1.53万元

13.17万元

11.63%

人均资产

135.83万元

美国埃克 森美孚公司

德国西 门子公司

瑞士雀巢公司

80.4亿美元 17.4亿美元

114.6 亿美元

23.9亿美元

48.6亿美元

3.73% 31.61% 56.46% 13.81%

5.29%

2020/9/13

5

二.中外企业赢利能力比较

项目

2004中国企业500强

2004年统计资料

2004世界企业500强 两者比率

指标

标

重

线切割合

1

格率

线切割合格率=合格数÷切割总 数×100%

经过切割的产品(模具和样板)经检难员检验后 合格即为合格数

100%

钼丝

2

节约率

钼丝节约率=实际消耗÷定额标 准×100%

要求熟练操作线切割机,平衡转数、进给量速度。

定额标准为工艺文件规定标准,实际消耗指领料 单数量

100%

98% 95%

√(结果)

100%

2020/9/13

7

四.价值链整合促进企业利润提升

研发 生产 物流 财务 人力资源 营销

原料及服务供应

供应商

制造

供应商30%

制造30%

以上是通过对大量制造型企业的 研究后,得出的价值链的分布值。

渠道销售

客户

零售价100%

渠道40%

经销 批发 零售

2020/9/13

8

五.产品成本的构成