青山纸业2018年现金流量报告-智泽华

吉林森工2018年现金流量报告-智泽华

吉林森工2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 吉林森工2018年现金流量报告

一、现金流入结构分析

2018年现金流入为411,605.96万元,与2017年的326,017.11万元相比有较大增长,增长26.25%。

企业当期新增借款总额为174058.96万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的42.29%。

但这部分新增借款有88.31%用于偿还旧债。

94.04%需要依靠经营活动创造的现金净流量来偿还旧债。

经营业务产生的现金流量为125564.30万元,约占企业当期现金流入总额的30.51%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加2018年经营现金收益率为12.37%,与2017年的28.92%相比有较大幅度的降低,降低16.55个百分点。

二、现金流出结构分析

2018年现金流出为384,765.81万元,与2017年的313,637.76万元相比有较大增长,增长22.68%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的21.46%。

福建省青山纸业股份有限公司财务报表分析

福建省青山纸业股份有限公司财务报表分析目录一、公司简介 (3)二、公司财务状况 (3)三、所在行业现状 (4)(一)中国造纸工业生产和经济运行情况 (4)1.生产完成情况 (4)2.经济指标完成情况 (4)(二)总体态势 (5)四、基本财务分析 (5)(一)横向比较 (5)(二)纵向比较 (6)1.资产负债表 (6)2.利润表 (7)3.现金流量表 (7)4.杜邦分析 (8)5.历年财务指标比较 (9)五、公司发展战略 (10)(一)行业竞争格局和发展趋势 (10)1.纸袋纸产业 (10)2.浆粕产业 (10)3.林业产业 (11)4.其他产业 (11)(二)目前经营活动面临的主要问题与困难: (11)(三)应对措施: (11)(四)公司发展战略 (12)六、财务预测 (12)(一)利润表预测 (12)(二)资产负债表预测 (13)七、公司价值的估算 (14)(一)现金流估值法 (14)(二)相对估值法 (15)一、公司简介福建省青山纸业股份有限公司是由原福建省青州造纸厂(2001年4月实施债转股后更名为福建省青州造纸有限责任公司)、国家机电轻纺投资公司、福建华兴信托投资公司共同发起,于1993年4月经福建省体改委闽体改(1993)37号文批准设立的定向募集股份有限公司。

青山纸业股份有限公司现有总资产34.42亿元,净资产18.31亿元,总股本106184万股。

公司员工3228人,青山纸业有10多家参股控股子公司,是全国纸袋纸、牛皮箱板纸、高强瓦楞纸重点生产企业,全国1000家重点发展企业、福建省“十二五”重点培育的50家行业领军企业和福建省最大的造纸企业,先后通过了ISO9001质量管理体系和ISO14001环境管理体系国际标准认证。

公司拥有省级企业技术中心,各类工程专业技术人员580人,技术力量雄厚。

公司主体设备由福伊特、维美德、奥斯龙、美卓等国际先进造纸设备制造商制造,拥有年产10万吨纸袋纸、20万吨牛皮箱板纸、20万吨高强瓦楞纸、年产9.6万吨溶解浆等四条国际先进水平制浆造纸生产线。

常青股份2018年决策水平分析报告-智泽华

常青股份2018年决策水平报告一、实现利润分析2018年实现利润为9,327.92万元,与2017年的14,945.18万元相比有较大幅度下降,下降37.59%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为9,260.54万元,与2017年的14,795.2万元相比有较大幅度下降,下降37.41%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年常青股份成本费用总额为176,233.81万元,其中:营业成本为153,641.69万元,占成本总额的87.18%;销售费用为5,063.14万元,占成本总额的2.87%;管理费用为8,787.89万元,占成本总额的4.99%;财务费用为2,844.73万元,占成本总额的1.61%;营业税金及附加为1,947.6万元,占成本总额的1.11%。

2018年销售费用为5,063.14万元,与2017年的4,534.78万元相比有较大增长,增长11.65%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为8,787.89万元,与2017年的13,464.88万元相比有较大幅度下降,下降34.73%。

2018年管理费用占营业收入的比例为4.69%,与2017年的7.03%相比有所降低,降低2.34个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

三、资产结构分析常青股份2018年资产总额为292,408.58万元,其中流动资产为138,061.17万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的42.14%、18.51%和16.55%。

非流动资产为154,347.4万元,主要分布在固定资产和在建工程,分别占企业非流动资产的45.23%、21.47%。

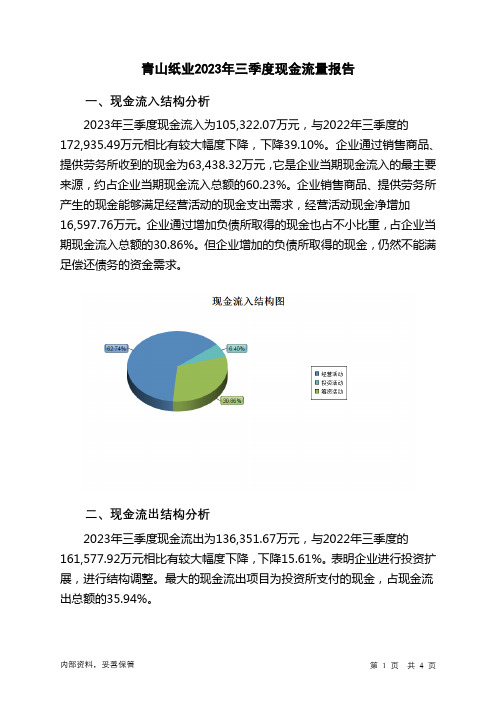

600103青山纸业2023年三季度现金流量报告

青山纸业2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为105,322.07万元,与2022年三季度的172,935.49万元相比有较大幅度下降,下降39.10%。

企业通过销售商品、提供劳务所收到的现金为63,438.32万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.23%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加16,597.76万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的30.86%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为136,351.67万元,与2022年三季度的161,577.92万元相比有较大幅度下降,下降15.61%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的35.94%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度青山纸业投资活动需要资金45,698.78万元;经营活动创造资金16,597.76万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度青山纸业筹资活动需要净支付资金1,928.58万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负31,270.44万元,与2022年三季度的11,542.74万元相比,2023年三季度出现现金净亏空,亏空31,270.44万元。

景兴纸业2018年财务分析结论报告-智泽华

景兴纸业2018年财务分析综合报告景兴纸业2018年财务分析综合报告一、实现利润分析2018年实现利润为40,237.07万元,与2017年的80,188.71万元相比有较大幅度下降,下降49.82%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为518,950.19万元,与2017年的429,050.46万元相比有较大增长,增长20.95%。

2018年销售费用为14,918.54万元,与2017年的16,746.7万元相比有较大幅度下降,下降10.92%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为11,808.93万元,与2017年的25,925.64万元相比有较大幅度下降,下降54.45%。

2018年管理费用占营业收入的比例为1.99%,与2017年的4.84%相比有所降低,降低2.85个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为10,304.79万元,与2017年的9,201.62万元相比有较大增长,增长11.99%。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,景兴纸业2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析景兴纸业2018年的营业利润率为6.80%,总资产报酬率为7.97%,净内部资料,妥善保管第1 页共3 页。

山鹰纸业2018年财务分析结论报告-智泽华

山鹰纸业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 山鹰纸业2018年财务分析综合报告一、实现利润分析2018年实现利润为391,637.4万元,与2017年的223,015.99万元相比有较大增长,增长75.61%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为1,874,928.27万元,与2017年的1,344,942万元相比有较大增长,增长39.41%。

2018年销售费用为96,513.44万元,与2017年的69,589.9万元相比有较大增长,增长38.69%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为85,684.06万元,与2017年的62,203.1万元相比有较大增长,增长37.75%。

2018年管理费用占营业收入的比例为3.52%,与2017年的3.56%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为73,824.66万元,与2017年的61,568.95万元相比有较大增长,增长19.91%。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,山鹰纸业2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析山鹰纸业2018年的营业利润率为13.70%,总资产报酬率为14.81%,净资产收益率为28.66%,成本费用利润率为18.16%。

企业实际投入到企业自身经营业务的资产为3,006,918.2万元,经营资产的收益率为11.11%,而对。

青松股份2018年财务状况报告-智泽华

青松股份2018年财务状况报告一、资产构成1、资产构成基本情况青松股份2018年资产总额为146,460.92万元,其中流动资产为108,398.22万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的53.11%、21.23%和16.54%。

非流动资产为38,062.7万元,主要分布在固定资产和在建工程,分别占企业非流动资产的78.6%、10.07%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.11%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的25.77%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3、资产的增减变化2018年总资产为146,460.92万元,与2017年的95,140.25万元相比有较大增长,增长53.94%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加27,410.7万元,货币资金增加11,521.78万元,应收账款增加11,190.53万元,在建工程增加3,241.89万元,预付款项增加2,420.61万元,其他应收款增加441.91万元,应收票据增加191.2万元,递延所得税资产增加56.27万元,共计增加56,474.89万元;以下项目的变动使资产总额减少:长期待摊费用减少2.11万元,无形资产减少38.24万元,其他流动资产减少708.47万元,其他非流动资产减少1,966.51万元,固定资产减少2,438.89万元,共计减少5,154.22万元。

增加项与减少项相抵,使资产总额增长51,320.67万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况青松股份2018年负债总额为35,478.65万元,资本金为38,592万元,所有者权益为110,982.27万元,资产负债率为24.22%。

青山纸业财务分析报告(3篇)

第1篇一、概述青山纸业(股票代码:600103)成立于1951年,是一家以造纸为主业,集制浆、造纸、包装、印刷、化工产品生产、贸易、科研、技术服务等为一体的大型国有企业。

本报告通过对青山纸业近年来的财务报表进行分析,旨在全面评估其财务状况、经营成果和现金流量,为投资者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据青山纸业2022年度资产负债表,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:2022年末,公司货币资金为XX亿元,较年初增加XX%,主要原因是经营活动的现金流入增加。

(2)应收账款:2022年末,公司应收账款余额为XX亿元,较年初增加XX%,主要原因是销售规模扩大。

(3)存货:2022年末,公司存货余额为XX亿元,较年初增加XX%,主要原因是原材料价格上涨。

2. 负债结构分析青山纸业2022年末负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(1)短期借款:2022年末,公司短期借款余额为XX亿元,较年初增加XX%,主要原因是为扩大生产规模而进行的融资。

(2)应付账款:2022年末,公司应付账款余额为XX亿元,较年初增加XX%,主要原因是采购规模扩大。

3. 所有者权益分析2022年末,青山纸业所有者权益为XX亿元,较年初增加XX%,主要原因是净利润的增加。

(二)利润表分析1. 营业收入分析2022年,青山纸业营业收入为XX亿元,较上年同期增长XX%,主要原因是产品销售价格上涨和销售规模的扩大。

2. 营业成本分析2022年,公司营业成本为XX亿元,较上年同期增长XX%,主要原因是原材料价格上涨。

3. 毛利率分析2022年,青山纸业毛利率为XX%,较上年同期有所下降,主要原因是原材料价格上涨。

青山纸业2018年财务分析详细报告-智泽华

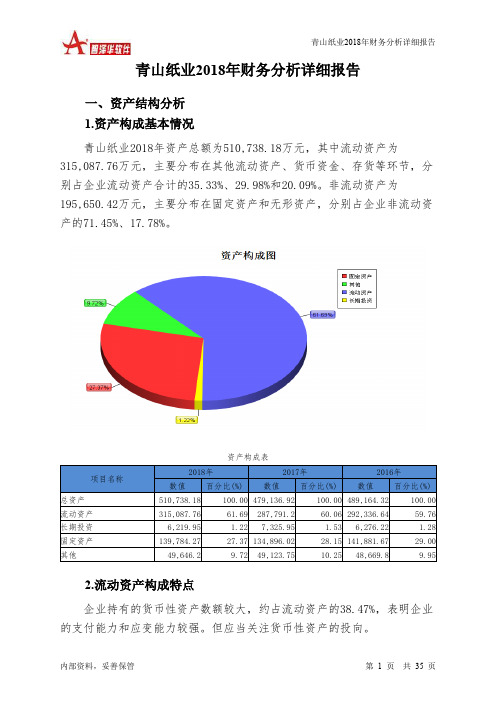

青山纸业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况青山纸业2018年资产总额为510,738.18万元,其中流动资产为315,087.76万元,主要分布在其他流动资产、货币资金、存货等环节,分别占企业流动资产合计的35.33%、29.98%和20.09%。

非流动资产为195,650.42万元,主要分布在固定资产和无形资产,分别占企业非流动资产的71.45%、17.78%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的38.47%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为510,738.18万元,与2017年的479,136.92万元相比有所增长,增长6.6%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加17,648.38万元,货币资金增加16,085.9万元,存货增加8,212.56万元,固定资产增加4,888.25万元,在建工程增加3,462.83万元,预付款项增加1,423万元,递延所得税资产增加745.03万元,工程物资增加74.84万元,其他非流动资产增加55.76万元,共计增加52,596.54万元;以下项目的变动使资产总额减少:长期待摊费用减少36.86万元,其他应收款减少451.03万元,长期投资减少1,106万元,应收账款减少2,114.45万元,无形资产减少3,779.14万元,应收票据减少13,507.79万元,共计减少20,995.28万元。

增加项与减少项相抵,使资产总额增长31,601.26万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

青山纸业公司分析报告

青山纸业公司分析报告青山纸业公司分析报告一、行业分析青山纸业属于轻功制造业中的造纸业,这是一个传统增长型、进出壁垒高、处于成熟阶段的行业,造成了进入资本高过退出资本,同时由于各种问题,现在造纸行业不发牌,一万吨以下已经停产了,要进入不是见容易的事,加上现在正整合造纸市场,力创资源节约型社会,中国造纸业如果不进行改革,就会处在一个举步维艰的尴尬阶段。

现在中国纸制品消费结构的特点是包装纸(箱板纸、瓦楞原纸、白纸板和包装用纸)消费比重较高。

2008年,包装纸的消费量占到了总量的62%。

而文化纸(涂布和未涂布印刷书写纸)和新闻纸的消费比重则偏低,仅占总消费量的28%。

相比之下,发达国家包装纸和纸板消费占比约为总量的48%,文化纸和新闻纸的消费比重约为41%。

虽然青山纸业公司的主要产品有电工绝缘纸、胶带原纸、各色牛皮纸、钢衬原纸、保护原纸、青稞纸等大部分属于包装纸,在中国纸制消费结果中属于所占比例比较大的,主要是由于中国制造业快速发展带来的结果,但是中国纸制品的人均消费量长期以来都落后于世界平均水平,虽然中国纸制品的总消费量仅次于美国,但人均消费量仅为美国的七分之一,与发达国家的显著差距,预示中国纸制品消费拥有巨大的上升空间。

二、青山纸业公司分析1、与同行业竞争者所处的地位从科技开发水平上来说,青山纸业股份有限公司制浆系统技改项目(年产9.6万吨浆粕项目)于2010年10月20日开工建设,2011年9月底完成建设安装,2011年10月底投入试生产。

经过近两个月的调试生产,于近日正式投产运行。

日处理500 吨固形物的碱回收炉及配套系统项目青山纸业生产量的扩大,精制牛皮纸技改项目利于从经营模式来说,青山主营业务范围为纸袋纸系列产品及副产品、高强牛皮卡纸、精制牛皮纸、高强瓦楞纸、浆板、卷筒浆,同时涉及医药行业、电子行业、营林业、商贸业(行业) 、机械维修业、内部抵销及其他业务,涉及业务范围广泛。

2、区域角度看待从地理和自然环境来看,福建省青山纸业股份有限公司位于福建省沙县,该区域植被丰富,有适合造纸的大量速生林,这样就使原料成本很低;该地区靠近闽江,可以提供造纸需要的大量的水资源;在交通方面,该地区公路贯通,依托长深高速、205国道和铁路,交通极为方便,方便产品的运输;当地人口密集,劳动力廉价,大大节约了成本;同时得到了政府的鼓励与支持,有很大的发展空间。

600103青山纸业2023年上半年现金流量报告

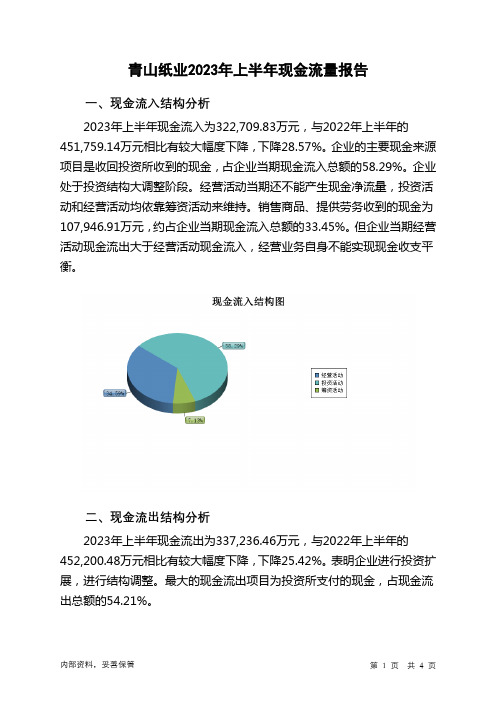

青山纸业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为322,709.83万元,与2022年上半年的451,759.14万元相比有较大幅度下降,下降28.57%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的58.29%。

企业处于投资结构大调整阶段。

经营活动当期还不能产生现金净流量,投资活动和经营活动均依靠筹资活动来维持。

销售商品、提供劳务收到的现金为107,946.91万元,约占企业当期现金流入总额的33.45%。

但企业当期经营活动现金流出大于经营活动现金流入,经营业务自身不能实现现金收支平衡。

二、现金流出结构分析2023年上半年现金流出为337,236.46万元,与2022年上半年的452,200.48万元相比有较大幅度下降,下降25.42%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的54.21%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:收回投资收到的现金;销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年青山纸业投资活动需要资金16,255.88万元;经营活动需要资金5,879.01万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-14,483.64万元。

2023年上半年青山纸业筹资活动产生的现金流量净额为7,608.26万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负14,483.64万元,与2022年上半年负378.41万元相比现金净亏空成倍增加,增加3727.53%。

江山股份2018年决策水平分析报告-智泽华

江山股份2018年决策水平报告一、实现利润分析2018年实现利润为50,483.55万元,与2017年的31,788.75万元相比有较大增长,增长58.81%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为51,749.18万元,与2017年的33,245.82万元相比有较大增长,增长55.66%。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年江山股份成本费用总额为340,799.98万元,其中:营业成本为311,520.89万元,占成本总额的91.41%;销售费用为5,929.17万元,占成本总额的1.74%;管理费用为19,318.28万元,占成本总额的5.67%;财务费用为-667.21万元,占成本总额的-0.2%;营业税金及附加为1,256.34万元,占成本总额的0.37%。

2018年销售费用为5,929.17万元,与2017年的6,868.89万元相比有较大幅度下降,下降13.68%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为19,318.28万元,与2017年的17,373.33万元相比有较大增长,增长11.2%。

2018年管理费用占营业收入的比例为4.93%,与2017年的4.77%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析江山股份2018年资产总额为320,668.42万元,其中流动资产为155,228.73万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的35.98%、35.54%和22.56%。

非流动资产为165,439.69万元,主要分布在固定资产和无形资产,分别占企业非流动资产的73.9%、9.95%。

企业营业环节占用的资金数额较大,约占企业流动资产的35.98%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青山纸业2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 青山纸业2018年现金流量报告

一、现金流入结构分析

2018年现金流入为673,796.33万元,与2017年的778,496.18万元相比有较大幅度下降,下降13.45%。

企业的主要现金来源项目是收回过去投资和变卖现有资产,占企业当期现金流入总额的57.49%。

企业处于投资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

经营业务产生的现金流量为222404.85万元,约占企业当期现金流入总额的33.01%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加2018年经营现金收益率为21.3%,与2017年的7.3%相比有较大幅度的提高,提高14.01个百分点。

二、现金流出结构分析

2018年现金流出为658,086.39万元,与2017年的762,846.8万元相比有较大幅度下降,下降13.73%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为对外投资,占现金流出总额的61.39%。