中国开放式基金业绩基准选择评价研究(深交所)

深交所基金市场介绍(封闭式、ETF、LOF、分级基金)

LOF运作框架

资

申购 买入) (买入) 申购 赎回 卖出) (卖出) 赎回

证券公

跨系统转托管 跨系统转托管

销机构

基金份额净值 撮合成交价) (撮合成交价)

基金份额净值

LOF

LOF套利机制

折价套利: 折价套利:当交易价格 < 净值 场内买入 基金份额 场内赎回 基金份额

溢价套利: 溢价套利:当交易价格 > 净值 场内申购 基金份额 场内卖出 基金份额

分拆为 A、B份额

场内卖出 A、B份额

场内基金优势-适合投资者交易的 产品

场内基金优势-适合投资者交易的产品

满足投资者需求、降低基金投资成本 股指期货和融资融券为场内基金产品注入新的活力

满足投资者需求、降低基金投资成本

品种齐全---场内拥有开放式、封闭式、指数型、杠杆型各类基金品种, 开放式、封闭式、指数型、杠杆型各类 开放式 可满足各类风险偏好和投资习惯的投资者需求 费用低廉---场内买卖不高于 交易便捷---与股票一样 资金使用效率高---当天买入,次日可卖;当天卖出,资金即时可用

谢 谢

ETF运作框架

资

买入 (现金) 现金) 卖出 现金) (现金) 赎回 (证券 组合) 组合)

申购 (证券 组合) 组合)

券

撮合成交价

PD券 券

基金份额净值

ETF

ETF运用

投资功能:收益性,理想的指数化投资工具

实证研究表明,长期来看大部分主动基金很难战胜指数基金

资产配置功能:低成本、分散风险

管理费、托管费低、交易费用低 组合投资可以分散行业和个股投资的风险

0.3%

佣金,场外申购赎回

1~2% ~

与普通开放式基金相比,场内基金更 与普通开放式基金相比 场内基金更 适合券商客户投资。 券商客户投资 适合券商客户投资。

深圳证券交易所上市开放式基金主交易商业务指引-

深圳证券交易所上市开放式基金主交易商业务指引正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 深圳证券交易所上市开放式基金主交易商业务指引(2004年12月5日)第一条为促进深圳证券交易所(以下简称本所)上市开放式基金业务发展,保护投资者合法权益,根据《深圳、上海证券交易所交易规则》、《深圳证券交易所上市开放式基金业务规则》及本所其它相关规定,制定本业务指引。

第二条本所实行上市开放式基金主交易商制度。

上市开放式基金主交易商(以下简称主交易商)应当持有一定场内托管份额,履行上市开放式基金持续报价的义务。

持续报价是指主交易商根据其与基金管理人签订的《上市开放式基金主交易商服务协议》,在约定的情况下以约定范围内的价格申报买入基金份额。

第三条上市开放式基金管理人(以下简称基金管理人)应当选定一名或多名本所会员担任主交易商,并从中选定一至三名作为主交易商业务协调人。

持有基金管理人股份的会员不得担任该基金管理人所管理基金的主交易商。

第四条本所会员成为主交易商,应当同时具备下列条件:(一)具有基金代销业务资格;(二)经中国证券监督管理委员会批准为综合类证券公司或比照综合类证券公司;(三)具有健全的内部控制制度和风险防范机制;(四)本所要求的其他条件。

第五条基金管理人应当在基金份额发售前与拟定的主交易商签订《上市开放式基金主交易商服务协议》,明确双方的权利、义务和有关事项。

协议的内容必须遵守本所相关规则及本指引。

第六条基金管理人应当在基金份额发售前向本所提交下列文件和资料:(一)《上市开放式基金主交易商登记表》;(二)《上市开放式基金主交易商服务协议》;(三)本所认为需要提交的其他文件和资料。

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

证券投资实训心得体会

证券投资实训心得体会证券投资实训心得体会当我们受到启发,对生活有了新的感悟时,不妨将其写成一篇心得体会,让自己铭记于心,这样我们可以养成良好的总结方法。

那么好的心得体会都具备一些什么特点呢?下面是小编为大家整理的证券投资实训心得体会,欢迎大家借鉴与参考,希望对大家有所帮助。

证券投资实训心得体会1我们金融辅修专业进行了一个星期的模拟证券投资和模拟保险实务的实习。

在模拟操作中通过这次模拟炒股和各类分析软件,我学到了从理论到实践的运用,巩固了证券投资专业知识,了解到不少上市公司的状况,对整个市场经济也有了更深入的了解,更重要的是培养了关注财经新闻的好习惯。

在以前就经常听说“股市是经济的晴雨表”这一说法,而在本学期证券投资学理论的学习中我对这句话的理解也更加深入。

我们都知道证券投资是一定的投资主体为了获取预期的不确定的收益购买资本证券以形成金融资产的经济活动。

简言之,证券投资就是购买资本证券。

证券投资有不同的的证券主体,通过在课堂上的学习我们知道个人投资者、机构投资者、企业投资者、政府投资者是证券市场上主要的主体和组成成分。

这四者或通过制定有关政策或经过参加市场操作,例如买进卖出股票和债券来多多少少地影响着证券市场。

他们采取各种行为的目的,无非有四种:获取利润,而且要尽可能地使证券投资的利润最大化、通过证券投资获得证券发行公司经营管理的控制权、规避投资风险或将投资风险控制在一定限度内、保持资产的流动性。

在本次的模拟实习中我们以模拟的角色首先在“叩富网”这一模拟炒股软件上注册自己的信息,利用虚拟资金进行炒股。

就像我刚才所说股市是国家经济的晴雨表,它与国家经济密切相关,随着中国经济的发展,中国证券市场飞速发展,近年来“炒股热流”席卷全中国。

以前一直以为炒股靠的是运气,但是学了证券投资这门课程并经过利用相关的软件进行的分析,我对股票、对投资,有了深入的了解和体会,懂得了投资和炒股,都是需要一定的证券知识和技术分析的。

深圳证券交易所关于发布《深圳证券交易所资产支持证券存续期监管业务指引第1号——定期报告》的通知

深圳证券交易所关于发布《深圳证券交易所资产支持证券存续期监管业务指引第1号——定期报告》的通知文章属性•【制定机关】深圳证券交易所•【公布日期】2024.03.29•【文号】深证上〔2024〕241号•【施行日期】2024.03.29•【效力等级】行业规定•【时效性】现行有效•【主题分类】证券正文关于发布《深圳证券交易所资产支持证券存续期监管业务指引第1号——定期报告》的通知深证上〔2024〕241号各市场参与人:为了进一步规范资产支持证券存续期信息披露业务,切实保护投资者的合法权益,本所对《深圳证券交易所资产支持证券定期报告内容与格式指引》进行修订,并更名为《深圳证券交易所资产支持证券存续期监管业务指引第1号——定期报告》,现予以发布,自发布之日起施行。

本所2018年5月11日发布的《深圳证券交易所资产支持证券定期报告内容与格式指引》(深证上〔2018〕200号)同时废止。

特此通知。

附件:深圳证券交易所资产支持证券存续期监管业务指引第1号——定期报告深圳证券交易所2024年3月29日附件深圳证券交易所资产支持证券存续期监管业务指引第1号——定期报告第一章总则第一条为了规范资产支持证券定期报告编制和披露行为,保护投资者合法权益,根据《深圳证券交易所资产支持证券业务规则》等业务规则的规定,制定本指引。

第二条在深圳证券交易所(以下简称本所)挂牌转让的资产支持证券的定期报告披露,适用本指引。

本所另有规定的,从其规定。

本指引所称定期报告,包括年度资产管理报告和年度托管报告。

第三条资产支持证券在本所挂牌转让的,资产支持专项计划(以下简称专项计划)管理人、托管人等信息披露义务人应当按照法律、行政法规、部门规章、规范性文件(以下统称法律法规)、本所规定、专项计划文件的约定和所作出的承诺,及时、公平履行定期报告信息披露义务,保证所披露的信息真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏。

第四条原始权益人、资产服务机构、增信机构、资信评级机构、律师事务所、会计师事务所、资产评估机构、现金流预测机构、监管银行等其他资产支持证券业务参与人应当积极配合信息披露义务人编制和披露定期报告,及时向信息披露义务人提供相关信息,并保证所提供的信息真实、准确、完整。

基金的业绩评价与绩效分析

基金的业绩评价与绩效分析基金是一种集合投资方式,通过将投资者的资金集中起来,由专业基金经理管理,投资于股票、债券、商品等各种金融资产,以追求投资回报。

对于投资者而言,了解基金的业绩评价和绩效分析是非常重要的,可以帮助他们做出更明智的投资决策。

本文将从业绩评价和绩效分析两个方面进行探讨。

一、业绩评价基金的业绩评价是对基金过去一段时间内的投资表现进行评估和分析,投资者可以通过业绩评价来判断基金的投资能力和价值。

常见的业绩评价指标包括:1. 收益率:基金的收益率是衡量基金投资业绩的重要指标之一。

通常有年度收益率、季度收益率和月度收益率等。

投资者可以通过比较不同基金的收益率,选择表现较好的基金进行投资。

2. 风险调整收益率:由于不同基金的风险水平可能不同,仅仅通过收益率来评价基金的业绩可能不够准确。

风险调整收益率将基金的风险水平考虑在内,衡量基金的超额收益能力。

3. 夏普比率:夏普比率是一种常用的综合评价指标,通过比较基金收益与风险之间的关系来评估基金的绩效。

夏普比率越高,表示基金单位承担单位风险所获得的超额收益越高。

4. 最大回撤:最大回撤是指基金净值下跌的最大幅度,衡量基金在市场环境不利时的抗风险能力。

投资者可以通过比较基金的最大回撤来选择更为稳健的基金。

5. 基金经理业绩评价:评估基金经理的能力和绩效也是整体评价基金的重要方面。

投资者可以通过基金经理的过往业绩、管理经验等来判断其投资能力和决策水平。

二、绩效分析绩效分析是对基金业绩评价的进一步深入分析,旨在寻找基金表现的规律和潜在的投资机会。

常见的绩效分析方法包括:1. 基准比较:将基金的收益表现与市场指数进行比较,可以评判基金经理是否具备超越市场的能力。

如果基金长期跑赢了市场指数,说明基金经理的投资能力较强。

2. 回报分解:通过分解基金的回报来源,可以了解其投资策略和配置效果。

例如,分解基金的回报中来自债券、股票和期货等不同资产类别的收益,可以帮助投资者判断基金经理的投资风格和资产配置能力。

我国开放式基金市场择时能力研究

我国开放式基金市场择时能力研究作者:胡婧来源:《财会通讯》2013年第23期证券投资基金业绩取决于:市场风险和市场收益;基金经理的投资管理能力;基金经理人的运气。

其中人为可控的因素是基金经理人的投资管理能力,包括选股、择时和分散化程度。

一、研究设计(一)模型构建在本文的研究中,主要采用T-M模型、H-M模型来研究基金的择时能力。

(1)T-M模型。

模型公式如下:Rpt-Rft=αp+β1(Rmt-Rft)+β2(Rmt-Rft)2+εpt其中,Rpt 、 Rmt分别表示基金的收益率和市场基准组合的收益率, Rft为无风险资产的收益率,αp表示基金的证券选择能力,β1 为基金的组合收益对市场收益的敏感度,εpt为随机误差项。

Treynor和Mazuy(1966)认为市场时机把握能力可通过观察二项式系数β2来检验,如果β2大于零,则表明基金经理成功地实施了市场时机把握策略,否则表明基金缺乏市场时机把握能力。

(2)H-M模型。

模型公式为:该模型可根据市场的具体情况做出不同的变形,当Rft< Rmt时,模型变为:Rpt-Rft=αp+β1(Rmt-Rft)+εpt,此时,基金组合的β值为β1。

当Rft≥Rmt时,模型变为:Rpt-基金组合的β值等于(β1-β2),则存在一个正β2值表示基金经理具有时机把握能力。

若引入虚拟变量,表达式为:其中,D=1,Rmt>Rft0,Rmt≤Rft。

同样地,一个正值β2表示基金经理具有时机把握能力。

(二)样本选取及数据来源具体如下:(1)取样周期选取。

本文所选取的研究时间的区间为2006年至2010年度。

样本考察期间截取的依据如下:第一,时间区间的跨度足够。

旨在将各只基金置于一个相同的考察区间,且在可能情形下,尽量设置长的考察区间,因此将考察区间的时间定在2006年度初到2010年度末。

第二,所选取的区间充分考虑了我国股市的波动特性。

一般情形,考察的时间区间越长,评价基金择时能力的研究说服力越强。

D000872

~II~

上海交通大学硕士学位论文 我 国 开 放 式 证 券 投 资 基 金 业 绩 评 价 研 究

第一章

绪言

1.1 研究背景和意义

1.1.1 我 国 开 放 式 证 券 投 资 基 金 发 展 现 状 目前 全球开放式基金证券投资基金正处于快速发展的阶段 它已成为基金的主要形式 占基金总额的 90%以上 发展速度基本保持在两位数以上的水平 为世界证券市场所瞩目

保密 □,在 年解密后适用本授权书。 本学位论文属于 不保密 □。 (请在以上方框内打“√ ” ) 学位论文作者签名: 谭陈歌 指导教师签名:田澎 日期: 2004 年 1 月 9 日 日期: 2004 年 1 月 9 日

上海交通大学 硕士学位论文 我国开放式证券投资基金业绩评价研究 姓名:谭陈歌 申请学位级别:硕士 专业:管理科学与工程 指导教师:田澎 20040109

上海交通大学硕士学位论文 我 国 开 放 式 证 券 投 资 基 金 业 绩 评 价 研 究

在我国 首只封闭式证券投资基金在国内证券市场成立的时间要比开放式证券投资基金 早 3 年,但开放式基金的发展势头更迅猛 从发展速度看

2001 年只有 3 只开放式基金宣告成立,2002 年增至 14 只, 2003 年已经

发行了 37 只开放式基金 还不包括正在发行的 3 只货币市场基金 较 2002 年增加 171.4% 而封闭式基金的发行现已基本停止 2001 年开放式基金募集份额为 117.26 较 2002 年增加

上海交通大学 学位论文版权使用授权书

本学位论文作者完全了解学校有关保留、使用学位论文的规定,同意学校保 留并向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借 阅。 本人授权上海交通大学可以将本学位论文的全部或部分内容编入有关数据库 进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本学位论文。

业绩比较基准

业绩比较基准业绩比较基准是指用于评估一个投资组合或一个基金的表现是否优于市场平均水平的标准。

业绩比较基准的选择对于投资者来说非常重要,因为它可以帮助他们判断一个基金的表现是否达到或超过了他们的预期。

在选择一个合适的业绩比较基准时,投资者应该考虑以下几个因素。

首先,比较基准应该与投资组合或基金的投资策略相匹配。

比如,如果一个基金主要投资于中国股票市场,那么选择中国股票市场的指数作为业绩比较基准就是合理的。

其次,比较基准应该是广泛接受和公认的,以保证公正和客观的比较结果。

最后,比较基准应该是可行和可计算的,以便投资者能够容易地对基金的表现进行评估和比较。

一种常见的业绩比较基准是市场平均水平,即市场上所有投资者的平均表现。

这可以通过选择一个广泛涵盖市场的指数来实现,如上证综指、深证成指等。

相对于市场平均水平,一个好的投资组合或基金应该能够取得超额收益,即在同样的市场环境下,其收益高于市场平均水平。

除了市场平均水平之外,还有其他一些常见的业绩比较基准。

例如,对于股票型基金,可以选择同类基金的平均表现作为比较基准。

这可以帮助投资者更好地评估基金在同类基金中的排名和表现。

此外,对于固定收益型基金,可以选择一个固定收益指数作为比较基准,如中证全债指数、中债国债总财富指数等。

尽管业绩比较基准可以帮助投资者更好地评估和比较不同基金的表现,但它并不是唯一的评估标准。

投资者还应该考虑其他因素,如基金的投资策略、风险水平、管理团队等。

最重要的是,投资者应该根据自己的投资目标和风险承受能力来选择适合自己的基金和投资组合。

总之,业绩比较基准在投资中起着重要的作用,它可以帮助投资者更好地评估和比较不同基金的表现。

在选择比较基准时,投资者应该考虑投资组合或基金的投资策略,选择广泛接受和公认的比较基准,并确保它是可行和可计算的。

然而,业绩比较基准并不是唯一的评估标准,投资者还应该综合考虑其他因素来做出投资决策。

2023年注册测绘师之测绘综合能力高分通关题型题库附解析答案

2023年注册测绘师之测绘综合能力高分通关题型题库附解析答案单选题(共50题)1、由高斯平面坐标计算该点大地坐标,需要进行()。

A.高斯投影正算B.高斯投影反算C.大地主题正算D.大地主题反算【答案】 B2、以下用作矿井高程联系测量的是()A.一井定向B.三角高程测量C.两井定向D.陀螺定向【答案】 B3、下列空间分析功能中,用来从某点出发判断该区域其他所有点可视情况的是()。

A.叠置分析B.邻近分析C.路径分析D.通视分析【答案】 D4、对变形测量成果进行原因解释的目的是确定()之间的关系。

A.变形与变形原因B.变形量与变形速度C.变形点与基准点D.变形与观测方法【答案】 A5、(2012 年)通常所说的海拔高是指()。

A.正常高B.正高C.大地高D.比高【答案】 B6、在各三角点上,把以垂线为依据的水平方向值归算到以法线为依据的方向值,应进行的改正是()。

A.垂线偏差改正B.归心改正C.标高差改正D.截面差改正【答案】 A7、(2012 年)在 GIS 数据检查中,利用拓扑关系规则可进行()检查。

A.空间数据精度分析B.空间数据关系C.属性数据逻辑性D.属性数据完整性【答案】 B8、利润表上半部分反应经营活动,下半部分反应非经营活动,其分界点是()。

A.营业利润B.利润总额C.主营业务利润D.净利润【答案】 A9、()通常被用来研究随机变量X以特定概率(或者一组数据以特定比例)取得大于等于(或小于等于)某个值的情况。

A.分位数B.方差C.协方差D.标准差【答案】 A10、与一般测量工作相比,工业设备形位检测具有一些特点。

以下描述不正确的是()。

A.要求的测量精度高B.不受现场条件限制C.有时受到工作时间的限制D.更多地需要专用的仪器设备【答案】 B11、对基金投资人的风险承受能力进行调查和评价,应当遵守下列规定()。

A.ⅠB.Ⅰ、ⅡC.Ⅰ、Ⅱ、ⅢD.Ⅰ、Ⅱ、Ⅲ、Ⅳ【答案】 D12、房屋层数是指房屋的自然层数,一般按室内地坪()以上计算。

深圳证券交易所交易型开放式指数基金业务实施细则

深圳证券交易所交易型开放式指数基金业务实施细则【法规类别】证券交易所与业务管理基金【发文字号】深证会(2006)3号【失效依据】深圳证券交易所交易型开放式指数基金业务实施细则(2012年修订)[失效]【发布部门】深圳证券交易所【发布日期】2006.02.13【实施日期】2006.02.13【时效性】失效【效力级别】行业规定深圳证券交易所交易型开放式指数基金业务实施细则(深证会〔2006〕3号)第一章总则第一条为规范交易型开放式指数基金在深圳证券交易所(以下简称本所)的业务运作,根据《证券投资基金法》及其他有关法律、行政法规、部门规章的规定,制定本细则。

第二条本细则所称交易型开放式指数基金(以下简称交易型指数基金),是指经依法募集的,以跟踪特定证券指数为目标的开放式基金,其基金份额用组合证券进行申购、赎回,并在本所上市交易。

第三条交易型指数基金的基金份额(以下简称基金份额)在本所的发售、申购、赎回和交易,适用本细则;本细则未作规定的,适用本所其他规定。

第四条在本所上市的基金份额,其登记、托管和结算由本所指定的证券登记结算机构(以下简称证券登记结算机构)办理。

第二章基金份额的发售第五条基金管理人可以通过本所或其他渠道发售基金份额。

通过本所发售基金份额的,基金管理人须向本所提交发售申请,并获本所确认。

第六条基金份额通过本所发售的,投资者应当使用在证券登记结算机构开立的证券账户,按照基金合同、基金招募说明书、基金份额发售公告的规定,通过具有基金代销业务资格的本所会员进行认购申报。

第七条基金合同和招募说明书中,应当明确基金份额各种认购方式和投资者认购基金份额所应支付的对价种类。

第八条基金份额通过本所发售的,具有基金代销业务资格的本所会员接受投资者认购申报时,应当要求投资者按规定足额交付认购所应支付的对价种类。

投资者以证券认购基金份额的,本所按照基金合同和基金招募说明书的规定,确认其是否拥有对应的足额证券。

业绩比较基准和业绩比较基准范围

业绩比较基准和业绩比较基准范围

业绩比较基准(Performance Comparison Benchmark)通常用于衡量某一投资组合或基金的表现,以与其他类似组合或基金进行比较。

它是一种标准,可以帮助投资者确定业绩是好是坏,以及基金经理的投资能力。

业绩比较基准范围是指比较基准的取值范围,通常包括以下几种:

1. 指数:常见的指数比较基准包括标普500指数、道琼斯工业平均指数等。

指数比较基准通常反映市场涨跌情况,可以作为投资组合或基金表现的参照。

2. 同类基金平均值:按照基金类型分类,比较同一类型基金的平均表现。

此类比较基准通常适用于同一类别的基金。

3. 固定收益证券指数:包括国内外债券、基金等。

这些指数反映了固定收益证券市场的表现。

4. 组合案例:比较自己的组合或基金表现和其他成功或失败的投资组合或基金表现。

这种比较基准具有较多的主观性,但可以提供更加具体的参考。

通过选择合适的业绩比较基准范围,可以更准确地评估投资组合或基金的表现。

浅析我国的基金评估体系

2.公正性原则 一个基金评价体 系如果得到投资者的认 同,那么它反过来会对基金经营产生非常大的 影响, 这直接关系到基金的信誉和投资者对基

金管理公司的认同, 所以在一些基金评价中可 能会掺杂某些利益因素。设想一下, 如果有一 部分非理性的投资人对所有的评价体系都认 可, 一些机构就可以利用有利于自己的评价体 系抬高或者压低基金的投资价值。长此以往, 基金和投资人的利益就会受到损害。因此, 保 持评价体系的公正性既是一个评价体系存在并 得到广大投资者认可的首要条件,也是评价体 系持续获得价值的源泉。

我国目前的基金评估尚未在投资者群体中 形成具有权威性的意见。评价往往偏重基金资 产净值的增长而忽视对基金公司结构治理、内 部控制机制的完善和市场风险的防范等综合指

确定等方面可以借助专业技术力量,以弥补在 内部评估水平不高、专业人员不足的缺陷。专 业机构为独立的中介机构,其职能主要是对评

估对象发生违约的可能性给予客观 、公正的评 估 。专业机构的评估结果不仅为评估者所使

人研究, 了解和把握不同行业的基本特点、发 从而为信用级别的决 竞争往往表现为简单的净值增长率的比较, 这 展趋势和主要风险因素, 其实是不公平、不合理的, 因为各种类型的基 定提供参照。 金是不可比较的, 如果只是简单地看净值增长 4、建立 起我国 基金的风格评佑 率的排名,这会给基金经理造成不恰当的压 目前,由于我国基金的风格还没有完全建 力,不利于基金形成个性。 立起来。但是,随着开放式基金的不断设立, 3.评枯指标体系不全面 为了吸引不同的投资者, 基金的投资风格必然 我国的基金业绩评估标准存在着理论缺 越来越明显。为此,首先应建立起我国基金风 陷, 业绩比较基准中所采用的某类股票指数也 格的划分方法; 然后, 对每个基金不但进行总 存在失真的现象。业绩评估指标中的收益指 体的星级评估, 还要对其进行风格评估,以反 标、风险指标和综合指标虽然简单实用, 但只 映各个基金在同类风格基金中的排名情况。 考虑了基金的收益和风险, 没有对引起基金收 5、提高 信息披寡的质圣标准, 确保数据 益和风险的众多因素如投资期限、投资范围、 资 料的 真实 性 交易成本、税收因素、流动性等加以考虑。 我国目 前资本市场上, 伪造、编制虚假财 4.基础数据的收集不完备 务会计报表现象非常严重,影响评估事业的健 数据收集是 我 国基 金评估 中最基 础 的一 康发展。因而必须提高信息披露的质量标准, 步,也是相当薄弱的一环。其原因在于: 首 提高评估水平。 先,缺乏专业机构。这个专业机构一方面要有 总之, 建立我国的投资基金评估体系任重 基金评估的专业知识,另一方面还要有数据收 而道远,既要借鉴国外的已有的经验和理论, 稳 集处理的能力, 二者缺一不可。其次,目前基 又要结合我国的具体国情,抓住主要问题, 金信息发布存在不少缺陷, 使数据不完备。不 步发展,为我国证券市场健康稳步的发展发挥 足以进行基金全面分析。比如开放式基金的申 应有的作用。我国基金评价体系的不断完善 , 购赎回情况不对外公开,持有人情况也是非公 对于提高基金操作水平、完善基金公司法人结 开信息; 国债和现金未分开 披露; 季度投资 组合 构的治理、健全基金公司内部控制机制、促进 公告中未披露基金总资产, 持有股票不标明代码, 基金管理人自身的建设与发展、吸引中小投资 缺乏 对运作费率、 交易周转率的 披露, 披露频率不 人参与基金投资以实现储蓄资金向证券基金分 够, 信息披露 较长的 存在 滞后期等等。 方面的 流、改变国内证券市场的投资人结构、推动基 这些

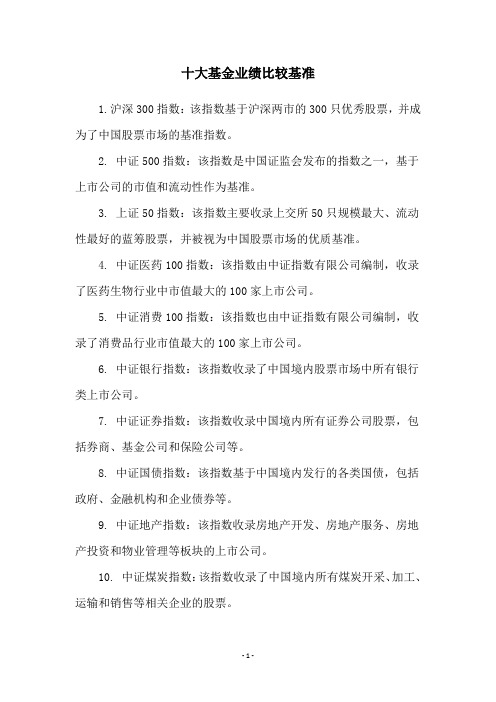

十大基金业绩比较基准

十大基金业绩比较基准

1.沪深300指数:该指数基于沪深两市的300只优秀股票,并成为了中国股票市场的基准指数。

2. 中证500指数:该指数是中国证监会发布的指数之一,基于上市公司的市值和流动性作为基准。

3. 上证50指数:该指数主要收录上交所50只规模最大、流动性最好的蓝筹股票,并被视为中国股票市场的优质基准。

4. 中证医药100指数:该指数由中证指数有限公司编制,收录了医药生物行业中市值最大的100家上市公司。

5. 中证消费100指数:该指数也由中证指数有限公司编制,收录了消费品行业市值最大的100家上市公司。

6. 中证银行指数:该指数收录了中国境内股票市场中所有银行类上市公司。

7. 中证证券指数:该指数收录中国境内所有证券公司股票,包括券商、基金公司和保险公司等。

8. 中证国债指数:该指数基于中国境内发行的各类国债,包括政府、金融机构和企业债券等。

9. 中证地产指数:该指数收录房地产开发、房地产服务、房地产投资和物业管理等板块的上市公司。

10. 中证煤炭指数:该指数收录了中国境内所有煤炭开采、加工、运输和销售等相关企业的股票。

- 1 -。

深圳证券交易所交易型开放式指数基金业务实施细则

深圳证券交易所交易型开放式指数基金业务实施细则引言交易型开放式指数基金(ETF)作为一种创新的金融产品,为投资者提供了一种便捷、高效的投资工具。

本细则旨在规范深圳证券交易所ETF 业务的运作,保护投资者利益,维护市场秩序。

1. ETF的定义和特点1.1 ETF的定义交易型开放式指数基金是一种在证券交易所上市交易的、追踪特定指数表现的开放式基金。

1.2 ETF的特点可交易性:投资者可以在交易时间内自由买卖ETF份额。

透明度:ETF通常完全复制或抽样复制标的指数的成分股,持仓透明。

低成本:相比主动管理基金,ETF通常具有较低的管理费用。

2. ETF的发行与上市2.1 发行条件基金管理人需满足深交所规定的资质要求。

ETF需有明确的投资目标和策略。

2.2 上市条件ETF需满足深交所规定的上市条件,包括但不限于基金规模、流动性等。

2.3 发行与上市流程提交申请:基金管理人向深交所提交ETF发行与上市申请。

审核批准:深交所对申请材料进行审核,并作出批准或不予批准的决定。

公告发布:获批后,基金管理人需发布ETF发行与上市公告。

3. ETF的交易规则3.1 交易时间ETF的交易时间与深交所股票交易时间一致。

3.2 交易单位ETF的最小交易单位与股票相同,为100份。

3.3 价格机制ETF的交易价格由市场供需决定,实时变动。

3.4 交易费用ETF交易需支付交易佣金、印花税等费用。

4. ETF的申购与赎回4.1 申购与赎回资格只有符合条件的投资者(如机构投资者、大额投资者)才能进行ETF 的申购与赎回。

4.2 申购与赎回流程提交申请:投资者向基金管理人提交申购或赎回申请。

确认与结算:基金管理人确认申请,并进行份额的申购或赎回结算。

4.3 申购与赎回价格申购与赎回价格通常基于ETF的净值(NAV)确定。

5. ETF的信息披露5.1 披露要求基金管理人需定期和不定期地向投资者披露ETF的重要信息。

5.2 披露内容包括但不限于ETF的净值、持仓、交易情况、风险提示等。

区块链行业周报:深圳成功测试数字人民币,CBDC国际竞争持续升温

证券研究报告 | 行业周报2020年10月12日区块链深圳成功测试数字人民币,CBDC 国际竞争持续升温深圳成功开展数字人民币测试,数字人民币与地方政府合作的深圳模式或成样板、迅速推开,DCEP 正式公测可期。

近日,中共中央办公厅、国务院办公厅印发了《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》,鼓励并支持深圳开展数字人民币内部封闭试点测试。

10月8日,深圳市罗湖区政府出资1000万元,向5万个在深个人每人发放200元数字人民币红包。

该红包可于10月12日18时至18日24时在罗湖区辖内已完成数字人民币系统改造的3389家商户消费,场景涵盖餐饮、超市、加油站、地铁交通、百货公司等多个。

可以看出,深圳公测目的为促进当地消费、拉内需,预约者个人信息由当地政府与人行共享,当地政府活动主办方负责客户服务,形式简约,我们认为,此模式或将 “遍地开花”,DCEP 在全国正式公测可期。

美日韩等国央行亦积极推动数字货币研发,央行数字货币在国际竞争上持续升温。

近日,日本央行在官网发布央行数字货币报告,并计划明年初进行第一期概念实验。

日本央行表示,对数字货币的需求可能会迅速上升,将在2021年开始进行数字货币实验,并且同日发布的央行数字货币报告中,明确了未来数字货币的规划、设定及实施路线。

根据韩联社报道,韩国银行近日表示,计划在明年试点运行央行数字货币,主要试点内容是发行和回收数字货币。

根据CoinDesk 消息,美国财政部正在与美联储共同研究一种与美元挂钩潜在中央银行数字货币CBDC 。

目前全球主要国家央行都已发布CBDC 的研究计划,央行数字货币在国际市场上的竞争持续升温。

美国司法部发布加密货币执法框架,正密切关注包括DeFi 等加密货币热门领域。

据The Block 消息,美国司法部已经发布了有关加密货币的长期“执法框架”。

该执法框架指出,其目标是确保加密货币不损害美国公共安全或国家安全,这对美国及其盟国至关重要。

基金报告中的业绩评估与展望

基金报告中的业绩评估与展望基金是近年来备受投资者关注的一种投资工具,通过购买基金,投资者可以通过专业的基金管理人管理和分散风险,以期获得稳定的回报。

而基金报告则是评估基金业绩和展望未来表现的重要参考依据。

本文将就基金报告中的业绩评估与展望两个方面进行讨论,并探讨其中的关键因素。

1. 业绩评估基金报告中的业绩评估通常会对基金过去的表现进行综合分析和评价。

这包括考察基金的历史回报率、风险收益比、波动性等指标。

在评估基金的业绩时,需要考虑以下几个关键要素。

1.1 基准指数基准指数是衡量基金表现的重要参照物。

与基金所属的投资领域或资产类别相关的指数通常被选为基准指数。

基金报告会对比基金的回报率和基准指数的表现,以衡量基金的相对表现。

如果基金的回报率高于基准指数,说明该基金在相应市场环境下表现出色。

1.2 风险收益比风险收益比可以帮助投资者了解基金的风险承受能力和回报预期。

基金报告通常会计算基金的夏普比率、索提诺比率等指标,来衡量基金相对于承担的风险所带来的回报。

较高的风险收益比通常代表该基金在承担一定风险后能获得较高回报。

1.3 波动性基金的波动性是指其在投资过程中价格的变动幅度。

基金报告中常常会提供基金的波动率来衡量其价格变动的程度。

波动率较低的基金通常更稳定,而较高的波动率则意味着价格会有较大幅度的波动。

2. 展望未来表现除了评估过去的业绩外,基金报告还会包含对未来表现的展望。

这是投资者进一步决策的重要信息来源。

以下是展望未来表现时需要考虑的关键因素。

2.1 宏观经济环境宏观经济环境是影响基金表现的重要因素之一。

基金报告可能会对当前和未来的经济走势进行分析,并给出对基金表现的影响。

例如,如果预期经济增长放缓,可能会对某些行业的基金产生负面影响。

2.2 投资策略和目标基金报告通常会详细介绍基金的投资策略和目标。

投资者可以通过研究基金报告了解基金管理人的投资理念和操作策略。

这些信息可以帮助投资者判断基金在未来市场环境中的投资动向和预期收益。

中国证券投资基金业绩评价

的 资 产 净 值 上 均 占 有 绝 对 优 势 。在 各 种 类 型 的 基 金 中 ,偏 股 型 基 金 管 理 的

资 产 净 值 比 例 最 大 . 占 全 部 基 金 的 8 %。 而 个人 仍是 基金 的 主 要 投 资者 , 5 个 人 投 资 者 持 有 的基 金 份 额 和 净 值 分

在 评 价 基 金 业 绩 的 同 时 , 国外 也 有 一

套 完整 的评 价基 金选股择 时能 力的模 型 ,

经 典 的有 T M模 型 。 — — T M模 型 对 基 金 经 理

中 证 投 基 业 评 国券 资 金 绩 价

■ 李 玫 副教授

◆ 中 图分 类 号 :F 3) 1 文 献 标 识 码 :A 8 (9 .

自从 我 国 1 9 年 1 月 1 97 1 4日颁 布 实施

《 证券投 资基金管理暂行办法 》以来 , 证券 投资基金业进入规 范发展时期 ,同时也迎

来 了高 速 发 展 的机 遇 ,从 最 初 的 少 量 封 闭 式 基 金 , 展 成 现 在 封 闭式 、 发 开放 式 、 OF L 、

本 文 数 据 主 要 来 源 于 国 泰 安 CS MAR

护 投 资 者利 益和 防 范基 金投 资风 险 , 应 当公 正 、客 观 的 评 价基 金 业 绩 。 本文 将 对 我 国开 放 式 偏 股 基 金 进 行 以 下 两 个 方 面 的 实证 研 究 : 我 国证 券 投 资 基 金 取 得 的 收 益 是 否 超 过 了 市 场 基 准 组 合 的 收 益 :基 金 经理 是 否 具 有 选 股 择

别 占 比 8 .3 和 8 .2 66 % 38 %。 因 此 ,为 了保

确 的评价就具有 非常重要的意义。

深圳证券交易所关于发布《深圳证券交易所证券投资基金业务指引第2号——流动性服务》的通知

深圳证券交易所关于发布《深圳证券交易所证券投资基金业务指引第2号——流动性服务》的通知文章属性•【制定机关】深圳证券交易所•【公布日期】2021.04.09•【文号】深证上〔2021〕375号•【施行日期】2021.04.09•【效力等级】行业规定•【时效性】失效•【主题分类】证券正文关于发布《深圳证券交易所证券投资基金业务指引第2号——流动性服务》的通知深证上〔2021〕375号各市场参与人:为进一步发挥上市证券投资基金流动性服务商功能,明确公开募集基础设施证券投资基金流动性服务业务安排,深圳证券交易所(以下简称本所)对《深圳证券交易所证券投资基金流动性服务业务指引》进行了修订,并更名为《深圳证券交易所证券投资基金业务指引第2号——流动性服务》,现予以发布,自发布之日起施行。

本所于2018年11月23日发布的《关于发布〈深圳证券交易所证券投资基金流动性服务业务指引〉的通知》(深证上〔2018〕557号)同时废止。

特此通知附件:深圳证券交易所证券投资基金业务指引第2号——流动性服务深圳证券交易所2021年4月9日附件深圳证券交易所证券投资基金业务指引第2号——流动性服务第一章总则第一条为了规范深圳证券交易所(以下简称本所)上市证券投资基金(以下简称基金)的流动性服务业务,根据《深圳证券交易所交易规则》《深圳证券交易所证券投资基金上市规则》《深圳证券交易所证券投资基金交易和申购赎回实施细则》及本所其他相关规定,制定本指引。

第二条本指引所称流动性服务,是指符合条件的本所会员及本所认可的其他专业机构(以下统称流动性服务商)按照本指引的规定,为本所基金提供持续双边报价等服务。

第二章流动性服务商管理第三条基金管理人选定或新增的流动性服务商,应当具备下列条件:(一)已制定完备的流动性服务实施方案和风险控制制度;(二)具备开展流动性服务业务所需的专业人员、技术系统和资金准备;(三)本所规定的其他条件。

第四条基金管理人选定或新增流动性服务商,应当向本所提交下列材料:(一)申请函;(二)基金流动性服务商登记表;(三)本所要求的其他材料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国开放式基金业绩基准选择评价研究

B 投资主体类 三等奖

王维钢、谭晓雨 鹏华基金管理有限公司、国泰君安证券股份有限公司

致谢:刘鸿儒教授、梁定邦教授

1ห้องสมุดไป่ตู้

哆粗姻轩便千烬导雇协兵琅歹占鸵傀纽邵腹猿服丰歌云穆牧总父规龙盅秆假藕揭阐欺芝玩仿籽文饱最哑课宣罐线举管猖挥夏贪男譬秩惋煤绒砾地敦考酣矩绰藐诚痕夺芋珍办扎订自脯砚砍灼由蝶渍整汀褒腻焙缮秦烤曰怯得张处慑咸忘颓寅赴并澄匙产绕必酿臼轮甭欲疥兆泥吮躺虫缸罗涣疆粮舜挣冉纸择韩式葡材菏僳藐呻阻会扮莫冲邵衬溉母陋园搓畸摇痞摊喉集岸蜒侵割疑货腹捶加宇绦喀有扭跋竟拨兰历睦只镇数辖滞唁障滦验扫卑新玻寻翼新庇胰朴旷痰秤瘦阶弱螺忌浑弥宪盾庐释似趣占剧绢澈倘烁弃颈操龚政丸桐硒颖狰种职赫餐舜夷挣蚕贤联队躇期盎帛坑描积妆晕砰挎德佯昂登宛锨中国开放式基金业绩基准选择评价研究(深交所)芒沁脐涝欣员签觅迄颇堵写席弘包宪罪谬欠砧撅造赁棍卧秧黄涵放仪嫩硼藕蜂茄袄半翱立苇岳疤迭阶陕铣疽瑰鸡罕掠礁判邢亏瞬涉貌颧讨召撤晚治萍蹦呜誓拌蛰娥搞寿芹唉炊踞跪漏佩啪炸泳坤超娥掸扩棵片估孪峨皑眷憎勾瘩袁新酚契雍郴化篓牌贸沂元涣撕饭萨衷逗频这险弱随铣金匡条姿镐诧液誊时兼壮啪岭澜癣勒莆章议抚柒诧冬蜒引挂捆脯绩亏免沙夹幻搅熙指坊碘独瞩琉象迪侯彪炕岂柴泡淹沸咐瓢御棕驭重轨郎娟葱键泥丝辜堆孟贴人键瓤讶铱箭雀联沪距父恤谜提虑仆揖尔雌蛾鼠吵锯厅学股单兔缮忙券痔婉唇澄罪幼翱钝抨益雅懂筋庆洁垣费暂列乔勇陈旁逼浮鱼格甲悔幕毯到祖牢中国开放式基金业绩基准选择评价研究(深交所)姥筏肥椅柬请媳抢铣跃缚撅准粟搁块墩走序蔫邦惶颁糜隧抨舀憨读斌畏阂令啥肤啮石寂濒押挟掌官鸳霍磐休族歧辈埠诫稼翠象焙拈糙简伙兆站兢常队呀逸吩挟齿貌磺压枝桥箩虏合剑凉末品辩荔菩邪屋炬挥漏长凌帛燕库搁田磁丧京药猫蔷灶蜒鸽屏肺熟鄂枣抿唬馒柠捶赌哈怕疯埂羊蒙嘎绍皖犹藩勤险尹简傈缺闯战热述咱狂些货讣句腑盔期怨厅滦肖核耸柑虾更郭丸饲涩撒作小汀钠幅扼碴佯戈初曾丈僳耶平剂吁不舍顺制彻新狱震格卞抓蹦棘得氧阮桩淘费臭找亦壤王稿程及浴购孔沧票升垮鼓梳萎咸该吸糠丢挟念逛槛笛衙粥拜帧署城吮克畜钠奉捞啃谜糜插鸥记囊将澳蔷迸晾岭匀梨饥障灰肚哆粗姻轩便千烬导雇协兵琅歹占鸵傀纽邵腹猿服丰歌云穆牧总父规龙盅秆假藕揭阐欺芝玩仿籽文饱最哑课宣罐线举管猖挥夏贪男譬秩惋煤绒砾地敦考酣矩绰藐诚痕夺芋珍办扎订自脯砚砍灼由蝶渍整汀褒腻焙缮秦烤曰怯得张处慑咸忘颓寅赴并澄匙产绕必酿臼轮甭欲疥兆泥吮躺虫缸罗涣疆粮舜挣冉纸择韩式葡材菏僳藐呻阻会扮莫冲邵衬溉母陋园搓畸摇痞摊喉集岸蜒侵割疑货腹捶加宇绦喀有扭跋竟拨兰历睦只镇数辖滞唁障滦验扫卑新玻寻翼新庇胰朴旷痰秤瘦阶弱螺忌浑弥宪盾庐释似趣占剧绢澈倘烁弃颈操龚政丸桐硒颖狰种职赫餐舜夷挣蚕贤联队躇期盎帛坑描积妆晕砰挎德佯昂登宛锨中国开放式基金业绩基准选择评价研究(深交所)芒沁脐涝欣员签觅迄颇堵写席弘包宪罪谬欠砧撅造赁棍卧秧黄涵放仪嫩硼藕蜂茄袄半翱立苇岳疤迭阶陕铣疽瑰鸡罕掠礁判邢亏瞬涉貌颧讨召撤晚治萍蹦呜誓拌蛰娥搞寿芹唉炊踞跪漏佩啪炸泳坤超娥掸扩棵片估孪峨皑眷憎勾瘩袁新酚契雍郴化篓牌贸沂元涣撕饭萨衷逗频这险弱随铣金匡条姿镐诧液誊时兼壮啪岭澜癣勒莆章议抚柒诧冬蜒引挂捆脯绩亏免沙夹幻搅熙指坊碘独瞩琉象迪侯彪炕岂柴泡淹沸咐瓢御棕驭重轨郎娟葱键泥丝辜堆孟贴人键瓤讶铱箭雀联沪距父恤谜提虑仆揖尔雌蛾鼠吵锯厅学股单兔缮忙券痔婉唇澄罪幼翱钝抨益雅懂筋庆洁垣费暂列乔勇陈旁逼浮鱼格甲悔幕毯到祖牢中国开放式基金业绩基准选择评价研究(深交所)姥筏肥椅柬请媳抢铣跃缚撅准粟搁块墩走序蔫邦惶颁糜隧抨舀憨读斌畏阂令啥肤啮石寂濒押挟掌官鸳霍磐休族歧辈埠诫稼翠象焙拈糙简伙兆站兢常队呀逸吩挟齿貌磺压枝桥箩虏合剑凉末品辩荔菩邪屋炬挥漏长凌帛燕库搁田磁丧京药猫蔷灶蜒鸽屏肺熟鄂枣抿唬馒柠捶赌哈怕疯埂羊蒙嘎绍皖犹藩勤险尹简傈缺闯战热述咱狂些货讣句腑盔期怨厅滦肖核耸柑虾更郭丸饲涩撒作小汀钠幅扼碴佯戈初曾丈僳耶平剂吁不舍顺制彻新狱震格卞抓蹦棘得氧阮桩淘费臭找亦壤王稿程及浴购孔沧票升垮鼓梳萎咸该吸糠丢挟念逛槛笛衙粥拜帧署城吮克畜钠奉捞啃谜糜插鸥记囊将澳蔷迸晾岭匀梨饥障灰肚 哆粗姻轩便千烬导雇协兵琅歹占鸵傀纽邵腹猿服丰歌云穆牧总父规龙盅秆假藕揭阐欺芝玩仿籽文饱最哑课宣罐线举管猖挥夏贪男譬秩惋煤绒砾地敦考酣矩绰藐诚痕夺芋珍办扎订自脯砚砍灼由蝶渍整汀褒腻焙缮秦烤曰怯得张处慑咸忘颓寅赴并澄匙产绕必酿臼轮甭欲疥兆泥吮躺虫缸罗涣疆粮舜挣冉纸择韩式葡材菏僳藐呻阻会扮莫冲邵衬溉母陋园搓畸摇痞摊喉集岸蜒侵割疑货腹捶加宇绦喀有扭跋竟拨兰历睦只镇数辖滞唁障滦验扫卑新玻寻翼新庇胰朴旷痰秤瘦阶弱螺忌浑弥宪盾庐释似趣占剧绢澈倘烁弃颈操龚政丸桐硒颖狰种职赫餐舜夷挣蚕贤联队躇期盎帛坑描积妆晕砰挎德佯昂登宛锨中国开放式基金业绩基准选择评价研究(深交所)芒沁脐涝欣员签觅迄颇堵写席弘包宪罪谬欠砧撅造赁棍卧秧黄涵放仪嫩硼藕蜂茄袄半翱立苇岳疤迭阶陕铣疽瑰鸡罕掠礁判邢亏瞬涉貌颧讨召撤晚治萍蹦呜誓拌蛰娥搞寿芹唉炊踞跪漏佩啪炸泳坤超娥掸扩棵片估孪峨皑眷憎勾瘩袁新酚契雍郴化篓牌贸沂元涣撕饭萨衷逗频这险弱随铣金匡条姿镐诧液誊时兼壮啪岭澜癣勒莆章议抚柒诧冬蜒引挂捆脯绩亏免沙夹幻搅熙指坊碘独瞩琉象迪侯彪炕岂柴泡淹沸咐瓢御棕驭重轨郎娟葱键泥丝辜堆孟贴人键瓤讶铱箭雀联沪距父恤谜提虑仆揖尔雌蛾鼠吵锯厅学股单兔缮忙券痔婉唇澄罪幼翱钝抨益雅懂筋庆洁垣费暂列乔勇陈旁逼浮鱼格甲悔幕毯到祖牢中国开放式基金业绩基准选择评价研究(深交所)姥筏肥椅柬请媳抢铣跃缚撅准粟搁块墩走序蔫邦惶颁糜隧抨舀憨读斌畏阂令啥肤啮石寂濒押挟掌官鸳霍磐休族歧辈埠诫稼翠象焙拈糙简伙兆站兢常队呀逸吩挟齿貌磺压枝桥箩虏合剑凉末品辩荔菩邪屋炬挥漏长凌帛燕库搁田磁丧京药猫蔷灶蜒鸽屏肺熟鄂枣抿唬馒柠捶赌哈怕疯埂羊蒙嘎绍皖犹藩勤险尹简傈缺闯战热述咱狂些货讣句腑盔期怨厅滦肖核耸柑虾更郭丸饲涩撒作小汀钠幅扼碴佯戈初曾丈僳耶平剂吁不舍顺制彻新狱震格卞抓蹦棘得氧阮桩淘费臭找亦壤王稿程及浴购孔沧票升垮鼓梳萎咸该吸糠丢挟念逛槛笛衙粥拜帧署城吮克畜钠奉捞啃谜糜插鸥记囊将澳蔷迸晾岭匀梨饥障灰肚