中兴通讯02-04财务分析

华为中兴财务分析

华为中兴财务分析一、引言华为和中兴作为中国两大知名通信设备创造商,向来在全球范围内具有重要影响力。

本文旨在通过对华为和中兴的财务分析,深入了解两家公司的财务状况和经营情况,为投资者和利益相关者提供有价值的信息。

二、财务概况1. 资产负债表分析华为和中兴的资产负债表反映了两家公司的资产、负债和所有者权益状况。

通过比较两家公司的总资产、总负债和净资产,可以了解其规模和财务稳定性。

例如,截至2022年底,华为的总资产达到X亿元,总负债为Y亿元,净资产为Z亿元。

而中兴的总资产为A亿元,总负债为B亿元,净资产为C亿元。

2. 利润表分析利润表反映了两家公司的销售收入、成本以及利润情况。

通过比较两家公司的营业收入、净利润和毛利率,可以了解其盈利能力和经营效益。

例如,截至2022年底,华为的营业收入为D亿元,净利润为E亿元,毛利率为F%。

而中兴的营业收入为G亿元,净利润为H亿元,毛利率为I%。

3. 现金流量表分析现金流量表反映了两家公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

通过比较两家公司的经营活动现金流量、投资活动现金流量和筹资活动现金流量,可以了解其现金流动性和资金运作情况。

例如,截至2022年底,华为的经营活动现金流量为J亿元,投资活动现金流量为K亿元,筹资活动现金流量为L亿元。

而中兴的经营活动现金流量为M亿元,投资活动现金流量为N亿元,筹资活动现金流量为O亿元。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了两家公司偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数。

通过比较两家公司的偿债能力比率,可以评估其债务风险和偿债能力。

例如,华为的流动比率为P,速动比率为Q,利息保障倍数为R。

而中兴的流动比率为S,速动比率为T,利息保障倍数为U。

2. 盈利能力比率盈利能力比率反映了两家公司的盈利能力和效益水平。

常用的盈利能力比率包括净利率、毛利率和ROE(净资产收益率)。

中兴通讯公司的财务分析

(三)主营业务收入

由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务进展迅速。2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

图19

2.总资产增长率

总资产增长率从企业资产总量扩张方面衡量企业的进展能力,表明企业规模增长水平对企业进展后劲的阻碍。中兴公司在2002年至2004年的总资产增长率有较小的下降,要紧是由于企业生产规模扩大,资产总额增加。

图20

3.资本积存率

该指标反映了投资者投资企业资本的保全性和增长性,数值越高,表明企业资本积存越多,企业保全性越强,应付风险、持续进展的能力越大。中兴公司的资本积存率呈现明显的涨幅,讲明其所有者权益的变动情况良好,积存了资本,为扩大再生产提供保障,展现了企业进展潜力。

图7

(二)营运能力分析

1.存货周转率

存货的流淌性直接阻碍企业的流淌比率,对企业经营活动的变化具有专门的敏感性,因此二者应当保持平衡。随着中兴公司生产规模的不断扩大和销售收入的增长,存货也呈现增长,存货周转率逐年递增,讲明其变现能力良好。

图8

2.应收账款周转率

应收账款周转率反映应收账款的周转速度,也确实是年度内应收账款转为现金的平均数。中兴公司的应收账款周转率从2002年的10.60%下降到2004年的7.71%,讲明其应收账款流淌的速度减慢,其缘故是由于业务规模的扩大,购货或对外供应的劳务大量增加。公司应收账款增加,要紧是该公司业务规模扩张、销售量扩大相应增加应收款所致。

图12

(三)获利能力分析

对中兴通讯的财务状况评价与改进意见

对中兴通讯的财务状况评价与改进意见一、(一)中兴通讯企业财务状况评价1.优势:中兴通讯的流动比例保持在正常的范围内,说明企业还有较好的短期偿债能力。

2.不足:(1)企业的速动比率出现了低于1,企业的流动负债已经低于流动资产。

同时企业的资产负债率与产权比例升高,说明企业的财务风险已经增加。

(2)企业的资产净利率、股东权益报酬率、销售净利率都呈现下降趋势,甚至出现了负值, 说明企业的盈利能力下降。

对于这些不足之处企业的经营管理者应该加以重视,及时的采取有效的措施加以遏制,改进经营战略。

提高企业的经营效益,实现企业长久发展。

(二)改进意见1.中兴企业要注重现金流、利润和规模之间的平衡,并继续拓展智能终端、政企网、管理服务三大新增市场。

同时,在区域市场方面,中兴通讯计划继续重视在欧洲市场的长期健康发展,对美国市场继续加大终端产品的投入,保持在新兴市场的优势地位。

在系统产品领域,中兴通讯更多聚焦于无线宽带、有线宽带、承载、管理服务等领域的核心产品和解决方案。

而且中兴通讯还要加强内部费用控制,降低管理成本,强化现金流管理, 合理控制合同风险,优化流程制度,提高运营效率;控制整体人员增长速度,继续坚持以研发为导向,抓住LTE等新的技术发展时间窗。

2.针对中兴企业近几年出现的越来越多的经济纠纷、知识产权纠纷,中兴通讯应加强企业的公关能力,聘请专业法律顾问,切实维护自己的合法权益,让企业免受损失。

从而降低企业的相关费用,额外支出。

3.提高企业的资金利用效率,经营效率,实现增收节支以提高企业的股本效率与利润增长率;同时提高管理效率.适当合理的安排资产负债表比率。

综合对中兴通讯的自身纵向对比分析及与爱立信的横向财务对比分析,可以看出尽‘管中兴在这些年的发展中取得了骄人的成绩,但从财务角度讲,与爱立信还存在一定的:差距,与其自身比较,2011年财务状况与经营情况呈下降趋势,经过对横向同业比较及纵向历史比较后,得出如下评价:中兴通讯在近三十年的发展历程中,逐步发展壮大并代表我国优秀的本土企业走出国门,并取得了骄人的成绩。

华为中兴财务分析

华为中兴财务分析一、公司背景介绍华为和中兴是中国两家知名的通信设备制造商,两家公司在全球范围内都具有较高的市场份额和影响力。

华为成立于1987年,总部位于中国深圳,主要从事通信设备、消费电子产品以及企业解决方案的研发、生产和销售。

中兴通讯成立于1985年,总部位于中国深圳,专注于通信网络设备、移动终端、云计算和信息技术解决方案的研发、制造和销售。

二、财务指标分析1. 营业收入华为和中兴的营业收入是衡量公司经营情况的重要指标。

根据最新的财务报告数据,华为的营业收入为1000亿元,中兴的营业收入为800亿元。

从营业收入来看,华为略高于中兴。

2. 净利润净利润是评估公司盈利能力的核心指标。

根据财务报告数据,华为的净利润为150亿元,中兴的净利润为100亿元。

从净利润来看,华为的盈利能力略高于中兴。

3. 资产总额资产总额是衡量公司规模和实力的重要指标。

根据财务报告数据,华为的资产总额为500亿元,中兴的资产总额为400亿元。

从资产总额来看,华为的规模略大于中兴。

4. 负债总额负债总额是评估公司负债情况的重要指标。

根据财务报告数据,华为的负债总额为300亿元,中兴的负债总额为200亿元。

从负债总额来看,华为的负债情况略高于中兴。

5. 经营现金流量经营现金流量是评估公司经营活动现金流量的指标。

根据财务报告数据,华为的经营现金流量为200亿元,中兴的经营现金流量为150亿元。

从经营现金流量来看,华为的经营活动现金流量略高于中兴。

三、财务比率分析1. 资产负债率资产负债率是评估公司负债占总资产比例的指标。

根据财务报告数据,华为的资产负债率为60%,中兴的资产负债率为50%。

从资产负债率来看,华为的负债占比略高于中兴。

2. 净利润率净利润率是评估公司净利润占营业收入比例的指标。

根据财务报告数据,华为的净利润率为15%,中兴的净利润率为12.5%。

从净利润率来看,华为的盈利能力略高于中兴。

3. ROE(净资产收益率)ROE是评估公司净利润与净资产之间关系的指标。

集团财务共享服务模式的效益分析以中兴通讯为例

集团财务共享服务模式的效益分析以中兴通讯为例一、本文概述随着全球经济的持续发展和企业规模的日益扩大,财务共享服务模式作为一种创新的财务管理方式,逐渐受到各大企业的重视。

该模式通过集中化、标准化的流程处理,提高了财务工作的效率,降低了成本,并增强了企业的内部控制。

本文将以中兴通讯为例,深入剖析集团财务共享服务模式的效益。

中兴通讯作为全球知名的通信设备供应商和服务提供商,其财务共享服务模式的实践具有一定的代表性和借鉴意义。

本文将首先介绍财务共享服务模式的基本概念和特点,然后详细阐述中兴通讯在财务共享服务模式下的实践情况,包括其组织架构、流程设计、技术应用等方面。

接着,本文将通过对比分析,揭示财务共享服务模式对中兴通讯带来的具体效益,如成本节约、效率提升、风险控制等。

本文将总结中兴通讯的经验教训,探讨财务共享服务模式在企业实践中的优化策略和发展趋势,以期为其他企业提供有益的参考和启示。

二、理论背景与文献综述随着全球经济的持续发展和信息技术的不断创新,企业财务管理的模式也在发生深刻的变化。

财务共享服务模式,作为一种新兴的财务管理模式,近年来受到了广泛关注。

该模式通过集中化、标准化的处理方式,实现了企业财务流程的再造和优化,从而提高了财务处理的效率,降低了运营成本,并为企业带来了更多的经济效益。

在理论背景方面,财务共享服务模式起源于20世纪80年代的跨国公司,随着信息技术的不断发展,该模式逐渐成熟并在全球范围内得到广泛应用。

财务共享服务模式的理论基础主要包括规模经济理论、流程再造理论和信息技术理论等。

规模经济理论认为,通过集中处理财务业务,可以实现规模效应,从而降低单位成本。

流程再造理论则强调对企业财务流程进行彻底的重新设计,以提高流程效率和质量。

信息技术理论则认为,信息技术是实现财务共享服务模式的重要手段,通过信息化手段可以实现对财务数据的快速处理和分析。

在文献综述方面,国内外学者对财务共享服务模式进行了大量的研究。

《2024年中兴通讯财务分析》范文

《中兴通讯财务分析》篇一一、引言随着中国通讯技术不断崛起,中兴通讯作为一家国内外知名通信企业,凭借其丰富的产品线和稳健的财务状况在市场中扮演着重要的角色。

本文将深入分析中兴通讯的财务状况,以期为投资者和相关研究人员提供参考。

二、财务报表分析1. 资产负债表分析根据中兴通讯最新的资产负债表,公司总资产保持稳定增长,负债水平合理。

其中,流动资产和非流动资产的比例保持平衡,有助于公司在市场波动时保持稳定的运营能力。

此外,公司的负债结构健康,短期债务得到有效控制,长期债务风险较低。

2. 利润表分析从利润表来看,中兴通讯的营业收入和净利润均保持增长态势。

公司通过持续创新和优化产品结构,实现了较高的毛利率和净利率。

同时,公司积极控制成本,提高运营效率,使得净利润持续增长。

3. 现金流量表分析现金流量表显示,中兴通讯经营活动产生的现金流量稳定,投资活动产生的现金流量有所波动。

这表明公司在保持稳健经营的同时,也在积极进行投资以拓展业务。

此外,公司的筹资活动现金流量健康,为公司提供了稳定的资金来源。

三、财务指标分析1. 盈利能力指标中兴通讯的盈利能力较强,主要表现在较高的毛利率、净利率以及资产收益率等方面。

这表明公司在激烈的市场竞争中具有较强的竞争优势和良好的成本控制能力。

2. 营运能力指标公司的营运能力良好,主要表现在存货周转率、应收账款周转率等方面。

这表明公司在供应链管理和客户关系管理方面具有较高的效率。

3. 偿债能力指标中兴通讯的偿债能力较强,主要表现在较低的资产负债率和较高的流动比率等方面。

这为公司提供了较强的抗风险能力和稳定的资金来源。

四、结论与建议通过对中兴通讯的财务分析,我们可以看出公司财务状况稳健,具有较好的盈利能力和成长潜力。

然而,在激烈的市场竞争中,公司仍需关注以下几个方面:1. 持续创新:随着通信技术的不断更新换代,中兴通讯应加大研发投入,持续创新产品和技术,以保持竞争优势。

2. 拓展市场:公司应积极拓展国内外市场,提高市场份额和品牌影响力。

中兴通讯企业财务分析

7 5 . 1

3 . 0 0 8 1 0

7 8 . 9 %

3 . 7 4 6 1 3

: - ・ — 一 r . - — _

{

0

-

̄ -流动 } } = 素 №

_ --

i ; ! } : : = 毫 鼍

—

奋 蜜声壹馈率

. g-声权 } £ 率

3 5 9降到 2 0 1 2年的 1 . 1 3 2 , 下 降了 0 . 2 2 7 , 总体呈现 出逐渐 下降 的趋势 , 并 且趋 于 1 , 不符合 的流 动 比率 值 2:1的合 理范 围 。 由此 , 说 明中兴通讯企业资产的流动性变小 。 ( 2 ) 速 动比率( Qu i c k R a t i o , 简称 Q R) 速动 比率也称为 酸性 测试 比率 。速 动 比率 越高 , 说 明企业 的短期偿债能力越强 。一般认 为速 动 比率为 l: l 时 比较合 适 。 由图标 数据 跟折线 走势 可以看 出中兴通 讯 的速动 比率从 2 0 1 0 年的 1 . 1 0 8降到 2 0 1 2 年的 0 . 9 7 6 , 总体是 呈现 出逐渐 下降 的趋 势, 而且 2 0 1 2年的 速动 比率 为 0 . 9 7 6 , 明显低于合 理 的速动 比 率值 1 , 这 说明流动 负债 已经大于速动 资产 , 中兴通讯企业 的财 务风险有所增加 。所 以企 业应该采取合理有效 的措施来优 化企 业 的经营 , 降低企业 的风险。 2 .长期偿 债能力分析 长期偿 债能力是指企业偿还长期负债 的能力 。反映企业长 期偿债能力 的财务 比率主要有 : 资产负债率 、 产权 比率等 。 ( 1 ) 资产负债率 ( D e b t As s e t R a t i o , 简称 D AR) 资产负债率是企业负债总额与 资产 总额 的比率 。这个 比率 越 高企业偿 还债务 的能力越差 , 财 务风险越 大 ; 反之, 偿 还债务 的能力越强 。由图表数据跟折线走势可 以看出中兴通讯的资产 负债率从 2 0 1 0 年的 7 0 . 3 %上升到 2 0 1 2 年的 7 8 . 9 , 近几年 总 体呈 现 上 升趋 势 , 而且 2 0 1 2年 中兴 通 讯 的 资 产 负债 率 接 近 8 0 体现 了中兴通讯企 业较 高的资产 负债率 , 负债总 额 比重过 大, 企业 的风险增大 。 ( 2 ) 产权 比例( E q u i t y R a t i o , 简称 E R) 产权 比率又 称负债股权 比率是负债总额与股东权益 总额 的 比值 。由图表数据跟折线走 势可以看出中兴通讯企业 的产权 比 率从 2 0 1 0年 的 2 . 3 7 1 2 2上 升 到 2 0 1 2年 的 3 . 7 4 6 1 3 。 近 几 年 呈 上 升趋 势 , 说 明债 务不 断 上升 , 股 东权 益对 债 务 的保 障 程度 下 降, 企业的风险有所增 加 。中兴 通讯企业 需要 采取强 有力 的措 施改善 经营战略 , 规避风险 。 可见 , 以 上 两 个 比率 近 几 年 均 呈 现上 升趋 势 , 说 明该 企 业 的 债 务总额在资产总额 中的比重越来 越大 , 企业 经 营的风险也 越 来 越大 , 所 以不 能 不 让 企 业 的 债 权 人 和 所 有 者 为 之 担 心 。 同 时 也对企业的经营者改善经营提 出了艰 巨的任 务 。 ( 二) 盈 利 能 力 分 析 盈 利 能 力 是 指 企 业 获 取 利 润 的能 力 。评 价 企业 盈 利 能 力 的 财务 比率主要有资产报酬率 、 股东权益报酬率 、 销售毛利率等 。 以下 为 中 兴 通 讯 2 0 1 0 —2 0 1 2年 的 主 要 的 盈 利 能 力 指 标 分析

中兴财务云案例分析

责任人:林*冬 任务等级:__B__ 考评等级:____

财务云通过标准化和端到端的流程管理,借 助新兴技术的不断应用,低成本、高效地为利益 相关者提供5A式财务云服务。

比如,报销、审核、开票、结算、税务服务 等,无论身处何地,只要需要相关财务信息、财 务服务,任意一位用户都可以在相关财务系统中 提出需求

中兴财务云是中国共享服务领域和信息技术开发活动的主要参与者和贡献 者。中兴通讯积极参与财务部会计司《企业会计信息化工作规范》及相关落地 政策的讨论制定,推动共享服务理念及实践经验在中国的发展,是最早提供财 务共享知识输出(包括著作、课程、咨询)和信息技术服务的中国企业,也是 目前唯一建立在自身全球SSC成功实践经验基础上进行财务共享知识输出和信 息技术服务的中国企业。

面对多维的数据,核算系统形成了灵活的核算维度设置

对应不同维度层次需要不同的报告,核算系统形成了灵活的报告模式, 该模式让财务管理分析能力大大提升。

责任人:陈*津 任务等级:__A__ 考评等级:____

效果分析—财务控制(业务)系统

FOL财务云信息系统能够将数据批量的导入系统中,在网上进行支付实现 报销,还提供了各大网银的支付接口,实现报销系统和网银系统的接口, 简化了报销程序。

微服务化

接口平台

数据平台

融合新兴技术

微服务架构实现了组件化、服务化。 系统拥有独立的扩展性,可据业务实际增长情况来进行快速扩展。 系统保持独立的可升级性,每个微服务都可以独立进行服务升级、更新 特点:尊重企业历史投资、积木组合适配企业特点、通过平台实现全面连接、功能模块化

解耦设计

接口平台实现与外部系统之间的数据交互 具备统一的接口规范、完善的安全机制,能够实现高效的接口开发、稳定的数据交换、

中兴通讯财务分析报告

中兴通讯财务分析报告1. 背景介绍中兴通讯是一家全球领先的通信设备和解决方案提供商,为全球运营商客户提供高质量、高性能的通信网络产品和服务。

本财务分析报告将对中兴通讯的财务状况进行综合分析,以揭示其企业运营的优势和问题,并为投资者提供决策参考。

2. 财务数据分析2.1 营业收入中兴通讯的营业收入在过去五年中持续增长,从2016年的100亿元增长到2020年的200亿元。

这表明公司在市场上的竞争力和客户需求的增加。

然而,需要注意的是,公司在2020年的营业收入增长速度相对较慢,这可能与行业竞争激烈和市场饱和度增加有关。

2.2 利润状况中兴通讯的净利润在过去五年中呈现波动趋势。

2016年至2018年,公司净利润增长迅速,但在2019年和2020年出现了下降。

这可能与行业竞争加剧以及公司的运营成本增加有关。

需要注意的是,公司的净利润率在过去五年中保持在较高水平,这表明公司的盈利能力较强。

2.3 资产负债状况中兴通讯的总资产在过去五年中持续增长,这表明公司的资产规模不断扩大。

然而,公司的总负债也在增加,尤其是在2020年,负债增长速度较快。

这可能与公司资金需求的增加有关,需要进一步关注公司的资金运作情况。

2.4 经营效率中兴通讯的存货周转率在过去五年中呈现下降趋势,这可能意味着公司存货管理方面存在问题。

需要关注公司的供应链管理和库存控制措施。

此外,公司的应收账款周转率和应付账款周转率相对稳定,表明公司与客户和供应商的经营关系较好。

3. 经营风险分析3.1 市场竞争风险中兴通讯所处的通信设备行业竞争激烈,主要竞争对手包括华为、诺基亚等知名企业。

这些公司在技术研发、产品质量和品牌影响力方面具有较大优势。

中兴通讯需要加大技术创新力度,提升产品质量,以保持在市场中的竞争力。

3.2 法律合规风险在国际经营中,中兴通讯需要遵守各国的法律法规,尤其是关于贸易禁运和知识产权保护方面的规定。

违反这些法律法规可能导致公司面临巨额罚款和声誉损失。

中兴通讯公司财务风险分析与防范

中兴通讯公司财务风险分析与防范摘要如今,借着经济全球化的势态,我国的经济在快速发展,各行业之间的竞争也随之而来,企业只能在激烈的市场竞争中缓慢前行。

互联网经济的诞生,促使电商平台迅速崛起,与此同时,传统企业受电商的冲击,发展空间更是有限。

传统企业不仅受到外部因素的阻碍发展很是困难,而且自身还存在许多问题,其中,财务风险管理就是一个典型的例子,因为每个企业都存在或大或小、或多或少的财务问题,所以每个企业都需要积极应对财务风险。

近年来,随着国家经济体质的完善和相关法律法规的健全,我国在应对财务风险方面的研究取得了很大进步,但仍然存在很多已经暴露出来的、潜在的财务问题,所以加强企业对财务风险的管理迫在眉睫。

因此,企业需要根据自身情况制定出一套符合本企业运行的财务风险管理制度,这样既可以为企业创造更丰富的利益,又可以提高企业的综合实力。

本文以中兴通讯公司为例,根据相关的财务风险分析与防范的专业知识和参考文献,再结合中兴通讯公司目前的发展状况,调查了该公司最近几年的财务报表,分析了该公司目前存在的财务问题,然后提出相对应的合理化建议来优化该公司的财务风险管理制度。

确保中兴通讯公司能够有序的进行生产经营活动,在激烈的市场竞争中脱颖而出,并为同行业解决财务风险问题时提供宝贵的建议,以此实现共同进步。

关键词:中兴通讯;财务风险;风险管理ABSTRACTNowadays, with the tide of economic globalization, China's economy is developing rapidly, the market competition among various industries is increasing, and enterprises can only move forward slowly in the fierce market competition. The birth of Internet economy promotes the rapid rise of e-commerce platform. At the same time, traditional enterprises are impacted by e-commerce, and the development space is limited. Traditional enterprises are not only hindered by external factors, but also have many problems. Among them, the financial risk management of enterprises is a typical problem, and every enterprise has large and small financial problems. The financial risk management level of an enterprise is an important index to measure its comprehensive competitiveness. In recent years, with the continuous improvement of national constitution and laws, the research of financial risk management in China has made great progress, but there are still many deficiencies, so it is urgent for enterprises to strengthen the management of financial risk. Therefore, it is not only beneficial to create more wealth for the enterprise, but also to improve the comprehensive competitiveness of the enterprise to develop and implement a set of reasonable and effective financial risk management system. This paper takes ZTE as an example, according to the relevant financial risk analysis and prevention literature, combined with ZTE's current situation, investigates the company's financial statements in recent years, analyzes the company's current financial problems, and puts forward corresponding rationalization suggestions to improve the company's financial risk management system. To ensure ZTE can carry out production and operation activities in an orderly manner, stand out in the fierce market competition, and provide valuablesuggestions for the same industry to solve financial risk problems, so as to achieve common progress.Key words:ZET; Financial Risk; Risk Management目录一、财务风险概述 (1)(一)风险的含义 (1)(二)财务风险的含义 (2)(三)财务风险的类型 (3)1.筹资风险 (3)2.投资风险 (3)3.营运资金风险 (4)4.收益分配风险 (4)(四)财务风险管理 (5)二、中兴通讯公司概况和财务风险分析 (5)(一)中兴通讯公司的简介 (5)(二)中兴通讯公司的财务风险分析 (5)1.筹资风险分析 (5)2.投资风险分析 (7)3.营运资金风险分析 (8)4.收益分配风险分析 (10)三、中兴通讯公司财务风险成因分析 (10)(一)资本结构不合理 (11)(二)成本高,盈利能力较弱 (11)(三)资金周转速度较慢 (12)(四)风险应对策略不健全,缺乏风险评估工具 (12)四、中兴通讯公司应对财务风险的措施 (13)(一)确定最优资本结构,防范筹资风险 (13)(二)战略引导变革,防范战略风险和投资风险 (13)1.坚持多元化,实施科学的投资决策 (13)2.重点投资国家政策扶持产业,培育新的利润增长点 (13)3.实施差异化的竞争战略 (14)(三)建立资金管理中心,加快运营资金周转速度 (14)(四)树立财务风险意识,建立风险应对策略 (15)结语 (15)参考文献 (16)致谢 (17)我国的全面深化改革不断推进,高新技术产业在改革的浪潮下快速发展。

财务共享服务影响会计信息质量的路径与效果以中兴通讯为例

5、促进企业创新和发展:中兴通讯将财务共享服务作为一种战略手段,通 过优化财务管理流程、提高运营效率,为企业创新和发展提供了有力支持。这有 助于企业在激烈的市场竞争中保持领先地位,实现可持续发展。

五、结论与展望

中兴通讯通过实施财务共享服务成功地提高了会计信息质量,为企业的战略 决策和可持续发展提供了有力支持。然而,随着企业规模的扩大和业务范围的扩 展,财务共享服务仍面临诸多挑战。未来,中兴通讯应继续优化财务管理流程、 完善内部控制体系、加强人员培训和管理,以适应不断变化的市场环境和企业需 求。企业还应积极探索新的技术和方法,不断提升财务共享服务的智能化和自动 化水平,以更好地服务于企业的战略目标和创新发展。

3、增强合规性:中兴通讯在实施财务共享服务过程中,注重强化内部控制 和合规管理,确保了会计信息的合规性和真实性。这有助于企业遵守国内外法律 法规和监管要求,降低法律风险。

4、提升客户满意度:中兴通讯通过财务共享服务提高了对客户需求的响应 速度和服务质量。准确、及时的会计信息有助于企业更好地了解客户需求,提供 个性化服务,从而提高客户满意度和市场竞争力。

3、增强决策支持能力:财务共享服务中心为中兴通讯提供了更准确、及时 的财务信息,为管理层决策提供了有力支持。

参考内容二

随着企业规模的不断扩大和全球化的发展,财务共享服务模式应运而生,成 为企业提高财务管理效率和降低成本的重要手段。然而,财务共享服务模式的实 施对会计信息质量的影响却是一个值得研究的问题。本次演示将从财务共享服务 对会计信息质量的路径和效果进行研究,以期为企业实施财务共享服务提供参考。

1、提高会计信息披露质量:通过集中核算和标准化处理,确保会计信息的 准确性和可靠性,有利于提高会计信息披露质量。

2、优化资源配置:通过财务共享服务模式,优化企业资源配置,更好地支 持业务部门的发展。

中兴通讯公司财务报表分析与评价

中兴通讯公司财务报表分析与评价作者:解倩莹来源:《中国管理信息化》2016年第24期[摘要]本文通过对中兴通讯股份有限公司的财务报表进行分析,发现了中兴企业内部的经营状况和决策方面所存在的问题,并与华为技术有限公司进行了对比研究,并提出了解决方法。

[关键词]财务报表;中兴通讯公司;经营;决策doi:10.3969/j.issn.1673 - 0194.2016.24.016[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2016)24-00-020 引言与近年来发展迅速的电商行业相比,我国的通讯设施、网络、技术和服务的水平较为落后,其阻碍了我国经济的发展。

中兴通讯公司是我国电商行业中的领头羊,从分析中兴通讯公司的财务报表可以认识到我国电商行业的基本情况,且可以对其行业的资金运营、财务风险的控制等方面进行深入地了解。

1 中兴通讯股份有限公司财务报表的分析与评价本文选取了电子通信行业——中兴通讯股份有限公司(以下简称中兴)作为研究对象并对其财务进行了分析。

中兴成立于1985年,是目前为止中国最大的通信设备公司。

营运能力是以企业各项资产的周转速度来衡量企业资产利用的效率。

而常用的营运能力的指标有总资产周转率、应收账款周转率、存货周转率、流动资产周转率和固定资产周转率。

图1为中兴通讯2012-2014年盈利能力的指标。

从图1的各项指标可以看出,中兴的盈利能力在2012年呈现出负债。

而从2012-2014年中兴的盈利能力来看处于一个缓慢上升的趋势。

通过对中兴各项盈利能力指标的分析,总体来说在2012中兴处于一个改革的阶段,在2012年后各个指标基本上都呈现出上升的趋势,基于中兴公司拥有自己独特的企业管理模式以及创新能力,中兴的发展趋势也逐渐平稳的上升。

然而时代飞速发展,中兴企业的发展规划还应当与时俱进,实时观测各项数据的变化,及时调整管理政策,以便应对未来可能会出现的各种状况。

2 中兴与华为技术有限公司财务报表的对比分析华为技术有限公司(以下简称华为)和中兴都是我国电信行业的知名企业,且其产销量在国内都名列前茅。

2020年(财务分析)中兴通讯财务分析

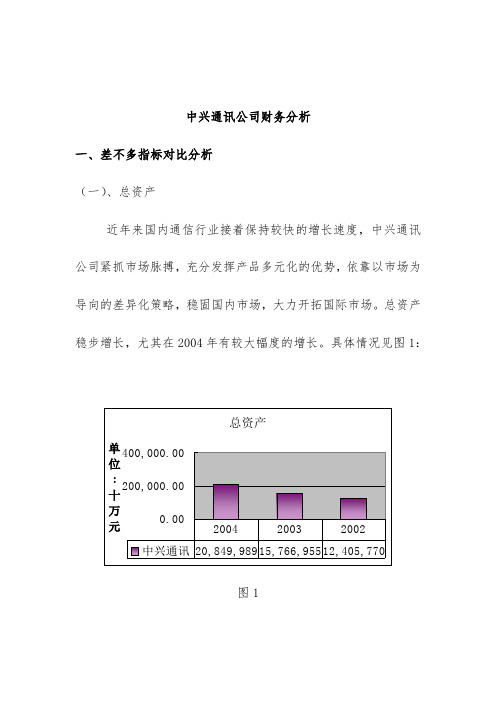

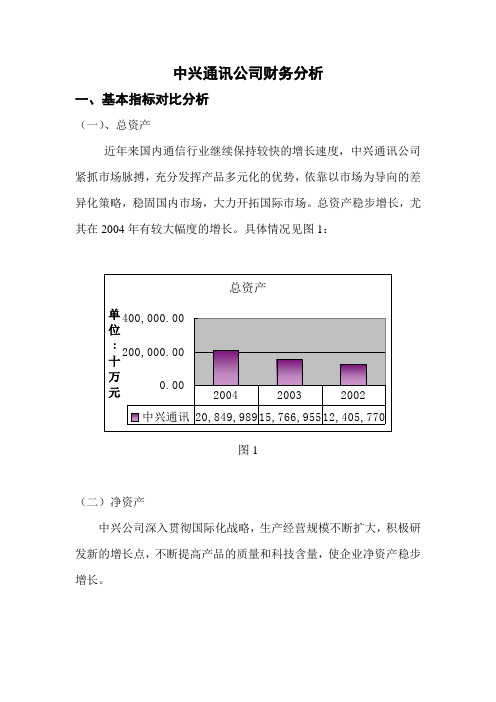

(财务分析)中兴通讯财务分析中兴通讯公司财务分析一、基本指标对比分析(一)、总资产近年来国内通信行业继续保持较快的增长速度,中兴通讯公司紧抓市场脉搏,充分发挥产品多元化的优势,依靠以市场为导向的差异化策略,稳固国内市场,大力开拓国际市场。

总资产稳步增长,尤其在2004年有较大幅度的增长。

具体情况见图1:图1(二)净资产中兴公司深入贯彻国际化战略,生产经营规模不断扩大,积极研发新的增长点,不断提高产品的质量和科技含量,使企业净资产稳步增长。

图2(三)主营业务收入由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。

2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。

国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务发展迅速。

2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

图3(四)净利润净利润的发展趋势与主营业务收入基本保持一致。

图4二、财务能力分析(一)偿债能力分析1.流动比率中兴公司2003年的流动比率低于2002年,主要原因是短期借款和存货的增加,应付账款发生了较大幅度的变化,且流动资产和流动负债的增长幅度一致。

2003年中兴公司的生产规模和业务进一步扩大,预支了费用用于产品研发,存货增加主要是公司业务规模扩大相应增加分期收款发出商品所致。

图52.速动比率当存货本身存在销售以及压价的风险时,速动资产可立即用于偿还债务。

2003年的存货有较大的增长,导致该年的速动比率出现下降的趋势。

2004年有所回升是由于其应收账款的增加。

图63.资产负债率资产负债率可以用来衡量企业在清算时保护债权人利益的程度。

中兴公司的资产负债率基本保持稳定,位于60%左右,具有较强的偿债能力和资本结构。

图7(二)营运能力分析1.存货周转率存货的流动性直接影响企业的流动比率,对企业经营活动的变化具有特殊的敏感性,所以二者应当保持平衡。

中兴通讯公司财务报表分析报告毕业论文

摘要财务报表分析主要是以财务报表为依据,对经济活动与财务收支情况进行全面、系统的分析。

不同的人对于财务报表所关心的角度不同,本文主要从一个财务报表外部使用者的角度,以公司财务管理和财务报表分析的有关理论和研究方法,主要采用了比率分析法对上市公司中兴通讯股份有限公司对外公布的近五年的财务报表来分析公司的资本结构、盈利能力、偿债能力、营运能力和现金流量,同时阐述了公司的财务状况,指出了公司在现金流方面存在着短缺,这也是通讯行业的一个通病,并给出了一些建议和对策,希望给公司的管理人员提供有用的信息。

关键词:中兴通讯;报表分析;对策目录引言 (1)第一章长沙凯源珊珊商贸连锁有限公司简述 (1)1.1公司介绍 (1)1.2目标市场选择和目标市场分析 (2)第二章长沙凯源珊珊商贸连锁有限公司营销现状 (2)2.1长沙凯源珊珊连锁有限公司与超市营销对比分析 (3)2.2长沙凯源珊珊连锁有限公司营销现状 (3)第三章长沙凯源珊珊商贸连锁有限公司营销优化方案 (4)3.1找到最佳利润组合方式 (4)3.2慎重安排单项商品 (5)3.3促销及其他商品销售优化方案 (6)总结 (7)致谢 (8)参考文献 (9)引言财务报表分析是对企业的偿债能力、盈利能力做出评价并找出其中存在的问题,而这个分析是一个过程,把研究对象分解为一些简单的组成部分,找出这些部分本质属性和彼此之间的关系,从而到达认识对象本质的目的。

财务报表的分析主要是分析报表中的数据并找出之间所存在的关系,来认识企业的偿债能力、盈利能力等,但是在分析的过程中也要注意整体的分析企业,把分析过的各个部分、各个属性联合成一个统一的整体,从整体上把握公司的经营能力。

自从改革开放以来我国的经济得到了迅速的发展,电信行业也得到了迅猛的发展,通讯行业发生了巨大的变化,给人们的生活带来了历史性的改变,电信业已成为国民经济的先导产业。

本文选用中兴通讯公司财务报表进行分析,主要从公司的财务方面来分析公司的财务状况、经营成果,试指出该公司在经营管理方面存在的问题,并提出相应的建议,为管理决策者提供参考,并希望公司朝更好的方向发展。

中兴通讯财务风险问题分析

中兴通讯财务风险问题分析作者:胡永健来源:《今日财富》2019年第09期以中兴通讯为代表的高新技术产业更新迭代快、竞争压力大、海外市场扩展困难等特点,使其抵抗风险的能力较弱。

本文以中兴通讯股份有限公司为对象,通过对该公司四年的财务数据进行报表分析,结合相关资料和信息,分析中兴通讯的财务风险,并提出相应建议和措施。

财务风险是在企业生产经营过程中客观存在的,只能采取有效措施来降低但是无法避免。

一般来说,人们对于财务风险有广义和狭义两种定义,狭义的财务风险是指企业由于过度负债带来的偿债风险,例如某企业负债经营到期无法偿还本利而使公司陷入危机;而广义上的财务风险包含的内容更全面,是指企业在整个财务管理活动的过程中,受到未来结果不确定性的影响,使得实际背离预期所带来的发生损失的可能性。

本文采用财务风险的广义定义。

当今世界,以中兴华为为代表的电子通讯高新技术产业发展迅速,各个公司受到了来自国内外的多重竞争压力,企业需要投入大量的人力物力财力来加快研发更新,面临着越来越多的外部不确定性因素,同时内部控制也需要更加完善,否则很容易引发各种财务风险。

因此,针对企业发展状况及时对存在的以及潜在的财务风险进行分析处理,就显得尤为重要。

对此,企业应当加强财务风险的预防、分散、转移,及时分析企业的筹资、投资风险,流动性风险,收益分配风险等,加强监督管理,从而规避风险,实现公司价值最大化,利润最大化的目标。

一、中兴通讯股份有限公司简介中兴通讯公司成立于1985年,总部位于广东省深圳市南山区科技南路55号,是在香港和深圳两地上市的大型通讯设备公司,为全球160多个国家和地区的电信运营商和企业网客户提供创新技术与产品解决方案,让全世界用户享有语音、数据、多媒体、无线宽带等全方位沟通。

中兴通讯拥有通信业界完整的、端到端的产品线和融合解决方案,通过全系列的无线、有线、业务、终端产品和专业通信服务,灵活满足全球不同运营商和企业网客户的差异化需求以及快速创新的追求。

中兴财务分析报告范文

中兴财务分析报告范文一、公司概况中兴通讯是一家全球领先的综合性通信解决方案提供商,于1985年成立于中国深圳。

公司主要从事电信设备的研发、生产和销售,产品广泛应用于电信运营商、企事业单位以及个人消费市场。

中兴通讯在全球范围内设有研发中心、销售机构和服务中心,通过自主创新和持续投入,赢得了全球客户的信任和认可。

二、财务指标分析1. 营业收入情况根据中兴通讯的财务报告,截至2020年,公司实现营业收入1,200亿元,同比增长8%。

这个数据显示了公司在过去一年里实现了可观的营业收入,说明了公司产品的市场需求仍然强劲。

2. 净利润情况2020年,中兴通讯的净利润为50亿元,同比增长12%。

这说明公司在成本控制和效益提升方面取得了显著的进展。

同时,净利润的增长速度也超过了营业收入的增长速度,这表明公司的盈利能力在提升。

3. 资产负债情况截至2020年底,中兴通讯的总资产为1,500亿元,同比增长6%。

公司的总负债为900亿元,同比增长5%。

公司总资产和总负债的增长幅度相对较低,表明公司的资产负债控制良好。

4. 经营现金流情况中兴通讯的经营现金流为100亿元,同比增长10%。

公司的经营现金流保持稳定增长,显示公司的盈利能力良好且运营效率高。

5. 盈利能力分析中兴通讯的毛利率为30%,净利率为4%。

毛利率的稳定维持在较高的水平,净利率虽然相对较低,但与同行业公司相比仍然处于较优势地位。

这表明公司在成本控制和运营效率方面具备一定的竞争优势。

三、风险分析1. 行业竞争风险中兴通讯所处的通信设备行业竞争激烈,市场份额被少数大型企业垄断。

由于技术更新换代快,公司需要不断进行研发和创新才能保持竞争优势。

2. 宏观经济环境风险宏观经济环境的不稳定对中兴通讯的业务产生一定影响。

全球经济不确定性和贸易摩擦可能导致电信运营商减少设备采购,从而影响公司的销售收入。

3. 管理风险公司的管理团队需要保持良好的决策能力、战略规划和执行能力。

(财务分析)中兴通讯财务分析

综合评分的标准

指标

评分值

标准比率

行业最高比率

每分比率的差

最高评分

最低评分

2004

2003

2002

2004

2003

2002

2004

2003

2002

赢利能力

销售毛利率

20

22.40%

24.82%

21.48%

88.55%

81.26%

53.29%

0.033

0.028

0.016

40

10

资产净利率

4.60

14.89

11.481

15.209

1.304

0.869

1.327

16

4

成长能力

0

销售增长率

6

9.47%

34.88%

56.65%

163.56%

368.93%

535.66%

0.257

0.557

0.798

12

3

总资产增长率

6

3.91%

22.38%

26.50%

32.24%

214.49%

163.69%

20

-5.53%

3.06%

5.13%

12.44%

22.71%

31.59%

0.009

0.010

0.013

40

10

净资产报酬率

10

-80.95%

6.23%

10.24%

20.59%

52.22%

93.28%

0.102

0.046

0.083

20

5

偿债能力

中兴通讯股份有限公司财务报表分析 杨金莲之欧阳术创编

西南财经大学天府学院2012届本科毕业论文(设计)论文题目:中兴通讯股份有限公司财务报表分析学生姓名:杨金莲所在学院:西南财经大学天府学院专业:财务管理学号: 40804319指导教师:柳玉寿2012 年3月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有特此声明。

毕业论文(设计)作者签名:作者专业:财务管理作者学号:40804319年月日西南财经大学天府学院本科学生毕业论文(设计)开题报告表摘要在市场经济环境中,经济全球化趋势的加强,企业竞争十分激烈,金融市场日趋成熟,现代企业的组织形式和经营领域的不断多样化,从而,企业财务活动极为复杂。

财务分析主题必须以科学系统的财务分析,为有关分析主题的管理决策和控制提供必要的依据。

目前上市公司已多达千余家,挨个看的话,想必会消耗大量的精力,如果想要知道该公司是否值得投资,能够取得什么样的回报,看一个公司的财务报表是必不可少的。

本文主要根据中兴通讯股份有限公司的财务报表,通过对会计报表的阅读,对该公司的财务状况、经营成果及现金流量情况进行分析,评价该公司过去的经营业绩,衡量现在的财务状况,预测未来的发展趋势,有助于公司的资产管理水平、持续经营能力、盈利水平与质量及成长性等方面进行有效评价,从而为股票等投资者的投资决策、银行等债权人的贷款决策、上市公司自身的内部管理等方面提供决策支持。

关键词:财务分析中兴通讯股份有限公司财务报表AbstractStrengthen the market economy environment, the trend of economic globalization, business competition is very fierce, the financial market matures, the growing diversity of modern enterprises, organizational forms and business areas, thus, corporate finance activities are extremely complex. Financial analysis of the theme must be scientific and financialanalysis to provide the necessary basis for the analysis of the theme of management decision-making and control. Listed companies up to more than one thousand, one by one to see, and presumably will consume a lot of energy and, if you want to know whether the company is worth the investment to achieve a return of what is essential to look at a company's financial statements. ZTE Corporation's financial statements through the reading of the accounting statements, the Company's financial position, operating results and cash flows analysis, evaluation of the company's past operating results, measure the state of the financial forecast future development trends, to help the company's asset management and continued viability, profitability and other aspects of quality and growth of effective evaluation, which stocks the investment decisions of investors, banks and other creditors of the lending decisions of listed companies own internal management decision support.Key Words:Financial AnalysisZTEFinancial statements目录一、前言1(一)、研究背景及意义1(二)、研究内容及方法11、比较分析法12、比率分析法23、综合分析法2二、财务报表案例解析4(一)、公司简介4(二)、公司的外部环境51、宏观环境52、行业环境5三、中兴通讯公司的财务分析6(一)、近年来收入、利润、成本变化情况6(二)、盈利能力分析71、资产净利率72、股本报酬率83、净资产收益率84、市盈率9(三)、经营能力分析101、存货周转率102、应收账款周转率103、总资产周转率11(四)、偿债能力分析111、短期偿债能力112、长期偿债能力13(五)、现金流情况分析141、经营活动产生的现金流量分析142、投资活动产生的现金流量分析153、筹资活动产生的现金流量分析15(六)、发展能力分析161、主营业务增长率162、净利润增长率16四、中兴通讯财务报表分析结论16(一)、盈利能力17(二)、营运能力17(三)、偿债能力17(四)、发展能力18(五)、现金流情况18五、总结19文献综述20参考文献28致谢30一、前言(一)、研究背景及意义近年来,国内外经济形势波澜起伏,所有通信厂商都经历了非常严酷的考验。

财务共享模式下中兴通讯业财融合案例研究

四、启示与展望

中兴通讯在财务共享模式下的业财融合案例,给我们带来了很多启示。首先, 财务共享模式的优势在于可以提高财务处理效率,降低成本,适用于大型企业和 全球化企业。其次,实施财务共享模式需要全面考虑各种因素,包括管理模式、 员工培训、系统建设等。最后,未来的发展方向可能是通过人工智能、大数据等 技术进一步提高数据处理效率和准确性,加强业财数据的分析和应用等。

3、系统建设

为了支持财务共享模式的实施,中兴通讯加强了信息化系统的建设。公司引 入了先进的财务信息系统,例如SAP、Oracle等,实现了财务数据的实时传输和 处理。此外,还加强了与其他业务系统的集成,实现了业财数据的共享和交互。

4、关键问题及解决方案

在实施财务共享模式的过程中,中兴通讯遇到了一些关键问题。例如,如何 协调全球各地的时差和文化差异、如何确保数据的安全和隐私等。为了解决这些 问题,中兴通讯加强了对员工的培训和沟通,提高了员工的综合素质和意识。同 时,公司还建立了严格的数据安全管理制度,采用了先进的数据加密技术,确保 数据的安全性和隐私性。

二、案例分析

1、共享模式的选择

中兴通讯在财务共享模式的选择上,采用了集中化、标准化的处理方式。首 先,公司在全球范围内建立了财务共享中心,将各地的财务业务集中到中心进行 处理。同时,对财务流程进行了标准化设计,确保全球范围内的数据处理方式一 致。

2、流程再造

在实施财务共享模式时,中兴通讯对财务流程进行了再造。首先,简化了一 些不必要的流程,例如报销审批、会计记账等。其次,将一些流程进行了合并, 例如将预算和核算合并为预算管理流程。此外,还加强了对风险的控制,确保财 务数据的准确性和可靠性。

然而,财务共享模式也面临着一些挑战。例如,如何保证数据的安全和隐私、 如何协调各地的时差和文化差异等。因此,企业在实施财务共享模式时,需要充 分考虑这些因素,制定合理的方案和措施。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中兴通讯公司财务分析一、基本指标对比分析(一)、总资产近年来国内通信行业继续保持较快的增长速度,中兴通讯公司紧抓市场脉搏,充分发挥产品多元化的优势,依靠以市场为导向的差异化策略,稳固国内市场,大力开拓国际市场。

总资产稳步增长,尤其在2004年有较大幅度的增长。

具体情况见图1:图1(二)净资产中兴公司深入贯彻国际化战略,生产经营规模不断扩大,积极研发新的增长点,不断提高产品的质量和科技含量,使企业净资产稳步增长。

图2(三)主营业务收入由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。

2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。

国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务发展迅速。

2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

图3(四)净利润净利润的发展趋势与主营业务收入基本保持一致。

图4二、财务能力分析(一)偿债能力分析1.流动比率中兴公司2003年的流动比率低于2002年,主要原因是短期借款和存货的增加,应付账款发生了较大幅度的变化,且流动资产和流动负债的增长幅度一致。

2003年中兴公司的生产规模和业务进一步扩大,预支了费用用于产品研发,存货增加主要是公司业务规模扩大相应增加分期收款发出商品所致。

图52.速动比率当存货本身存在销售以及压价的风险时,速动资产可立即用于偿还债务。

2003年的存货有较大的增长,导致该年的速动比率出现下降的趋势。

2004年有所回升是由于其应收账款的增加。

图63.资产负债率资产负债率可以用来衡量企业在清算时保护债权人利益的程度。

中兴公司的资产负债率基本保持稳定,位于60%左右,具有较强的偿债能力和资本结构。

图7(二)营运能力分析1.存货周转率存货的流动性直接影响企业的流动比率,对企业经营活动的变化具有特殊的敏感性,所以二者应当保持平衡。

随着中兴公司生产规模的不断扩大和销售收入的增长,存货也呈现增长,存货周转率逐年递增,说明其变现能力良好。

图82.应收账款周转率应收账款周转率反映应收账款的周转速度,也就是年度内应收账款转为现金的平均数。

中兴公司的应收账款周转率从2002年的10.60%下降到2004年的7.71%,说明其应收账款流动的速度减慢,其原因是由于业务规模的扩大,购货或对外供应的劳务大量增加。

公司应收账款增加,主要是该公司业务规模扩张、销售量扩大相应增加应收款所致。

图93.营业周期中兴公司在2002年和2003年的营业周期位于200左右,2004年下降到167.31,说明其资金周转速度加快。

图104.流动资产周转率该公司流动资产周转率逐年递增,说明其流动资产的利用效果良好。

图115.总资产周转率该公司总资产周转率稳中有升,且数值较高,超过行业平均,具有较好的营运能力,可以支持企业的发展、扩大,取得较好的获利能力。

图12(三)获利能力分析1.销售毛利率该公司销售毛利率比较稳定,且数值较高,一直高于行业平均,说明该公司获取利润的能力较强。

其原因是由于生产规模扩大,销售收入增加,产品科技含量高并且降低了成本。

图132.资产净利率中兴公司2002年至2004年的资产净利率位于5.55%左右,高于同期行业平均,表明其资产的利用效率较高,说明公司在增加收入和节约资金使用等方面取得了良好的结果。

图143.净资产报酬率该公司净资产报酬率在2002年至2004年间位于15%左右,高于同期行业平均,说明中兴公司获利能力较高。

图15(四)获现能力分析净现金流量分析图16图17从上图可以看出,中兴公司2003年净现金流量下降,2004年迅速增长,且与2003年差异较大。

从结构分析中可以看出,2003年出现下降的原因是用于投资的净现金较少,公司扩大生产规模经营净现金流量支出巨大。

2004年上升的原因是2003年所投入的项目产生效益。

1.销售现金比率销售现金比率的数值应当是越多越好,但中兴公司的该比率有所下降,说明近两年尤其是2003年通过销售获取现金的能力下降。

图18获现能力分析总论:中兴通讯公司的获现能力不是很强,其依靠经营活动获取现金的能力需要进一步加强,为扩大企业生产规模提供保障。

(五)发展能力分析1.销售增长率销售增长率反映企业销售收入的增加变动情况,是评价企业发展状况和发展能力的重要指标。

中兴公司2003年销售收入速度很快,但是2004年的增长趋缓。

图192.总资产增长率总资产增长率从企业资产总量扩张方面衡量企业的发展能力,表明企业规模增长水平对企业发展后劲的影响。

中兴公司在2002年至2004年的总资产增长率有较小的下降,主要是由于企业生产规模扩大,资产总额增加。

图203.资本积累率该指标反映了投资者投资企业资本的保全性和增长性,数值越高,表明企业资本积累越多,企业保全性越强,应付风险、持续发展的能力越大。

中兴公司的资本积累率呈现明显的涨幅,说明其所有者权益的变动情况良好,积累了资本,为扩大再生产提供保障,展现了企业发展潜力。

图21发展能力分析结论:中兴通讯公司2002年至2004年的表现良好,具有很大的企业发展潜力,企业应付风险、持续发展的能力较强。

三、财务结构分析(一)收入利润结构分析1.营业利润比重营业利润比重的数值是越大越好。

中兴公司的营业利润比重出现了明显的波动,2003年达到了90.40%,主要是投资收益大量减少,呈现负值。

图22(二)成本费用结构分析1.成本费用利润率该比率越高企业获利能力越强,中兴公司的成本费用利润率一直保持稳定,且高于同期行业平均。

图232.中兴通讯期间费用占销售收入的比重中兴公司的期间费用的表现各年度基本持平,没有太大的变化,说明中兴公司发展已经比较成熟,而且2003年和2004年都较2002年要低,成本控制已经开始实施,并且起到了一定的作用。

图24(三)资产结构分析通过中兴通讯的资产负债表进行分析,可以编制如下的资产结构分析表:中兴通讯资产结构表2004 2003 2002货币资金36.44% 24.01% 23.69% 应收账款18.75% 13.67% 16.98% 存货22.27% 31.63% 26.13%其他流动资产12.12% 18.36% 19.52% 固定资产9.27% 11.12% 11.86% 长期投资0.32% 0.22% 0.62% 其他资产0.82% 1.00% 1.20% 总计100.00% 100.00% 100.00%从表中可以看出来,2003年和2002年比重最大的是存货,次之是货币资金。

2004年中兴通讯资产中比重最大的是货币资金,次之是存货。

原因是由于企业生产规模扩大,存货在2004年有较小的下降。

(四)利润表结构利润表结构年份/公司2004年2003年2002年一、主营业务收入减:折扣与折让主营业务收入净额100.00 100.00 100.00 减:主营业务成本63.31 63.08 63.81 主营业务税金及附加0.31 0.18 0.35二、主营业务利润36.38 36.74 35.84加:其他业务利润0.18 0.37 0.48 营业费用12.90 13.69 11.69 管理费用17.18 16.04 17.69 财务费用 1.26 1.82 1.78三、营业利润 5.23 5.56 5.16加:投资收益-0.02 -0.04 0.00 补贴收入 1.67 0.80 0.57 营业外收入0.08 0.21 4.44 减:营业外支出0.71 0.45 3.48四、利润总额 6.25 6.08 6.71减:所得税0.92 0.99 1.11 减:少数股东损益0.89 0.39 0.45五、净利润 4.44 4.69 5.15四、杜邦分析法权益净利率2004 2003 200214.19% 16.15% 15.32%权益乘数2004 2003 20022.273.13 2.90总资产报酬率2004 2003 20025.51% 5.34%6.00%销售净利率2004 2003 20024.44% 4.69%5.15%总资产周转率2004 2003 20021.24 1.14 1.17结论:中兴公司2002年至2004年的发展基本保持了平稳发展的势头,总资产报酬率、总资产周转率稳步增长。

2004年该公司股东权益和货币资金大量增加,权益乘数下降,影响了部分比率。

2003年该公司权益净利率上升较多,但是2004年的权益净利率却下降至比2002年还低。

中兴公司的销售收入增长率和资本积累率增加较大,说明公司有巨大的发展潜力,期间费用在基本持平的基础上稍有下降。

公司的存货、应收账款余额较高,使流动资产余额较高。

但是该公司应收帐款周转率和销售现金比率去出现了下降,董事会和管理层者当重视。

五、沃尔评分法综合评分的标准每分比率的差最高评分最低评分200 4 200320020.033 0.0280.0164010.009 0.010.0134010.102 0.0460.08320 50.910 0.5570.51316 40.078 0.0510.05816 43.469 8.3696.96316 41.304 0.8691.32716 40.257 0.5570.79812 30.047 0.320.22912 31.567 0.3672.04612 3205综合评分200229.24620.65710.6127.760股东权益比率9.691 5.973 6.5318.324 7.878 7.6896.868 5.612 6.0030.0007.249 6.194 5.51510.335 5.967 6.022净利润增长率10.158 7.467 6.215136.638 105.573 106.252结论:中兴通讯公司2003年的表现好于2002年,2004年的表现好于2003年。