2012年中国团购市场统计报告

网购网的前世今生

网购网之今生的繁荣

8、家电企业纷纷“涉网

2、8848

8848正式成立于1999年5月18日,是中国电子商务企 业的旗舰。 2001年9月,8848与电商数据(中国)有限公司宣布 合并,成立珠穆朗玛电商数据(中国)有限公司。 2003年9月,8848重新开始筹备新的业务发展规划, 将业务重点转向建立中国第一个专业购物搜索引擎—— 8848购物引擎,囊括了几千个网上购物及电子商务网站, 能为广大网民和浏览者提供数百万条详细商品介绍和比较 购物信息。

近年来,无论是家电卖场还是家电企业都开 始纷纷“涉网”。不久前,“国美当当”联盟正 式落定,而创维、康佳、TCL、熊猫、亚都、华 帝等在内的家电企业也都建立了电商事业部,并 寻求与电商平台的合作。

9、xxxx 10、xxxx ······ ·····

网购网之今生的繁荣

市场规模:2012年第一季度市场交易规模为2282 亿元,网购淡季交易规模略有下降

网购网之前世的初见

3、当当

1999年11月,当过多年个体书商的李国庆和他的海归 妻子俞渝联手创办了从事网络图书销售的当当网。

美团网的营销策略

苏州大学本科生毕业设计(论文)摘要随着美国“”团购网站的疯狂崛起,并造就了“史上最疯狂的互联网公司”的传奇,全世界掀起了模仿Groupon团购模式的狂潮。

美团网于2010 年3 月4 日上线,是国内第一家团购网站。

它的上线,迅速引爆了团购行业在国内的发展,短短一年之内,中国团购网站接近两千家,并且每天都有新的网站出现。

本文将对美团网现状进行分析,进而研究行业发展环境,营销策略,提出对美团网营销的改进措施,最终对美团的发展前景进行预测。

关键词:美团网营销策略前景AbstractWith the crazy development of Group purchase network “”, a legend of “the most insane Internet company in the history ”is created.The prevalence of Group purchase mode imitating Groupon company is raised. Meituan which was online on March 4, 2010 is now China's first Group purchase station .Its on-line ignites the development of Group purchase industry rapidly. Only in one year, approximately two thousand China’s group purchase stations have been founded.This paper has an analysis about current situation of Meituan , then discusses the development environment and marketing strategy of group purchase .At last ,the development prospect of Meituan is predicted.key words:Group purchase network marketing strategy Prospect目录前言…………………………………………………………………………(1).第1章网络团购概述.1.1 网络团购的含义 (2)1.2网络团购的特点 (2)1.3网络团购的营运模式 (3)1.4 团购行业状况分析………………………………………………(4).第2章美团网的现状分析 (5)2.1美团网介绍 (5)2.2美团网现状分析 (5)2.2.1美团网市场占有率 (5)2.3美团网营销的优势分析 (7)第3章美团网营销的策略分析 (9)3.1 美团网营销的工具 (9)3.2美团网网络营销的基本策略 (9)3.2.1产品策略 (9)3.2.2渠道策略……………………………………………………(9).3.3.3价格策略……………………………………………………(9).3.3.4服务策略 (9)第4章美团网营销存在的问题分析 (11)4.1美团网营销的外部问题 (11)4.2美团网营销的内部问题 (13)第5章美团网营销的改进措施及发展前景 (14)5.1美团网营销的改进措施 (14)5.2美团网的发展前景 (16)结论 (18)参考文献 (18)致谢 (19)苏州大学本科生毕业设计(论文)前言要问近两年什么最火,在互联网领域内绝对是团购网站拔得头筹。

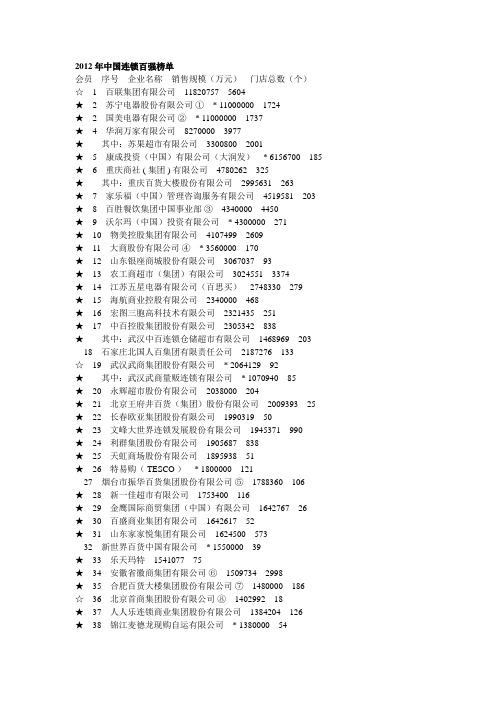

2012年中国连锁百强榜单

2012年中国连锁百强榜单会员序号企业名称销售规模(万元)门店总数(个)☆ 1 百联集团有限公司 11820757 5604★ 2 苏宁电器股份有限公司① * 11000000 1724★ 2 国美电器有限公司② * 11000000 1737★ 4 华润万家有限公司 8270000 3977★其中:苏果超市有限公司 3300800 2001★ 5 康成投资(中国)有限公司(大润发) * 6156700 185 ★ 6 重庆商社 ( 集团 ) 有限公司 4780262 325★其中:重庆百货大楼股份有限公司 2995631 263★ 7 家乐福(中国)管理咨询服务有限公司 4519581 203 ★ 8 百胜餐饮集团中国事业部③ 4340000 4450★ 9 沃尔玛(中国)投资有限公司 * 4300000 271★ 10 物美控股集团有限公司 4107499 2609★ 11 大商股份有限公司④ * 3560000 170★ 12 山东银座商城股份有限公司 3067037 93★ 13 农工商超市(集团)有限公司 3024551 3374★ 14 江苏五星电器有限公司(百思买) 2748330 279★ 15 海航商业控股有限公司 2340000 468★ 16 宏图三胞高科技术有限公司 2321435 251★ 17 中百控股集团股份有限公司 2305342 838★其中:武汉中百连锁仓储超市有限公司 1468969 20318 石家庄北国人百集团有限责任公司 2187276 133☆ 19 武汉武商集团股份有限公司 * 2064129 92★其中:武汉武商量贩连锁有限公司 * 1070940 85★ 20 永辉超市股份有限公司 2038000 204★ 21 北京王府井百货(集团)股份有限公司 2009393 25 ★ 22 长春欧亚集团股份有限公司 1990319 50★ 23 文峰大世界连锁发展股份有限公司 1945371 990★ 24 利群集团股份有限公司 1905687 838★ 25 天虹商场股份有限公司 1895938 51★ 26 特易购( TESCO ) * 1800000 12127 烟台市振华百货集团股份有限公司⑤ 1788360 106★ 28 新一佳超市有限公司 1753400 116★ 29 金鹰国际商贸集团(中国)有限公司 1642767 26★ 30 百盛商业集团有限公司 1642617 52★ 31 山东家家悦集团有限公司 1624500 57332 新世界百货中国有限公司 * 1550000 39★ 33 乐天玛特 1541077 75★ 34 安徽省徽商集团有限公司⑥ 150**** ****★ 35 合肥百货大楼集团股份有限公司⑦ 1480000 186☆ 36 北京首商集团股份有限公司⑧ 1402992 18★ 37 人人乐连锁商业集团股份有限公司 1384204 126★ 38 锦江麦德龙现购自运有限公司 * 1380000 54★ 39 银泰百货(集团)有限公司 1367318 29★ 40 好又多管理咨询服务(上海)有限公司 * 1300000 99 ★ 41 欧尚(中国)投资有限公司 1269626 45★ 42 山东新星集团有限公司 1239079 652★ 43 北京京客隆商业集团股份有限公司 1221200 251★ 44 山东潍坊百货集团股份有限公司 1213215 41745 北京菜市口百货股份有限公司 1166196 12★ 46 武汉中商集团股份有限公司 1150060 46★ 47 辽宁兴隆大家庭商业集团 1126076 30★ 48 福建新华都购物广场股份有限公司 1099757 11249 郑州丹尼斯百货有限公司 1080000 2750 茂业国际控股有限公司 1042986 38★ 51 江苏华地国际控股集团有限公司 1017578 34★ 52 卜蜂莲花 * 1001900 52★ 53 广州屈臣氏个人用品商店有限公司 * 1000000 1100 ★ 54 广州市广百股份有限公司 930900 29★ 55 步步高商业连锁股份有限公司 843919 186★ 56 北京迪信通商贸有限公司 813912 1320★ 57 麦当劳(中国)有限公司 * 810000 1400★ 58 伊藤洋华堂 748588 13★ 59 永旺 666170 30★ 60 成都红旗连锁股份有限公司 662388 1129★ 61 湖南友谊阿波罗控股股份有限公司 623351 1162 宜家家居 571513 9★ 63 三江购物俱乐部股份有限公司 567143 151☆ 64 济南华联商厦集团股份有限公司 550493 24★其中:济南华联超市有限公司 311029 1965 南京中央商场股份有限公司 * 550000 8★ 66 北京翠微大厦股份有限公司 * 540000 5★ 67 四川省互惠商业有限责任公司 * 520000 1270★ 68 广州友谊集团股份有限公司 500000 6★ 69 阜阳华联集团股份有限公司 482158 60370 中国春天百货集团 * 481000 1771 卓展集团控股有限公司 * 480000 3★ 72 邯郸市阳光百货集团总公司 461000 121★ 73 山东威海百货大楼集团股份有限公司 456000 36★ 74 北京市顺义国泰商业大厦 450891 1475 长沙通程控股股份有限公司 * 434952 69★ 76 百佳超市(中国内地) 429853 46★ 77 青岛维客集团股份有限公司 421713 13★ 78 山东全福元商业集团有限责任公司 409200 125★ 79 上海如家酒店管理有限公司 396000 1426★ 79 东方家园家居建材商业有限公司 396000 27★ 81 北京超市发连锁股份有限公司 389824 119★ 82 山西美特好连锁超市股份有限公司 387772 58★ 83 浙江人本超市有限公司 377076 1028★ 84 湖南佳惠百货有限责任公司(集团) 370920 231★ 85 广东大参林连锁药店有限公司 367000 1100★ 86 老百姓大药房连锁有限公司 * 366000 590★ 87 深圳市海王星辰医药有限公司 362000 2883★ 88 加贝物流股份有限公司 348000 314★ 89 山西省太原唐久超市有限公司 307360 1106★ 90 中国全聚德(集团)股份有限公司 301743 87★ 91 广西南城百货股份有限公司 300353 2792 浙江华联商厦有限公司 296500 73★ 93 中山市壹加壹商业连锁有限公司 289652 44★ 94 雄风集团有限公司 286528 12995 重庆和平药房连锁有限责任公司 285000 252096 内蒙古民族商场有限责任公司 280783 4★ 97 汇银家电(控股)有限公司 * 280000 164★ 98 青岛利客来商贸集团股份有限公司 270080 40199 南宁百货大楼股份有限公司 265907 9★ 100 心连心集团有限公司 252093 54合计 165073982 55407注:1. ★表示为中国连锁经营协会会员企业,☆表示其下属公司为协会会员企业。

美团O2O营销策略分析

美团O2O营销策略分析摘要:随着移动互联网时代的来临,020的营销模式逐渐的开始兴盛起来,而作为这种营销模式中的佼佼者的美团,因为其本身正确地战略规划以及国内温床效应的影响,其逐渐发展成了国内最大的020营销平台,但是其本身也并非是十全十美的,依旧具有一些无法轻易变革的积习的情况下,本文将拟就其问题提出一些行之有效的解决方法。

关键词:美团 020营销方法团购问题解决方法目录摘要:随着移动互联网时代的来临,020的营销模式逐渐的开始兴盛起来,而作为这种营销模式中的佼佼者的美团,因为其本身正确地战略规划以及国内温床效应的影响,其逐渐发展成了国内最大的020营销平台,但是其本身也并非是十全十美的,依旧具有一些无法轻易变革的积习的情况下,本文将拟就其问题提出一些行之有效的解决方法。

1关键词:美团 020营销方法团购问题解决方法 (1)第一章 O2O营销模式分析 (3)1.1 O2O营销策略发展史 (3)1.2 O2O营销策略发展现状 (3)1.3 市场已有O2O营销策略 (3)1.4 O2O营销策略效益分析 (4)第二章美团介绍 (6)2.1 美团公司简介 (6)2.2 美团公司竞争市场解析 (7)第三章美团O2O营销策略模式 (8)3.1 O2O营销策略对美团公司运作的影响 (8)3.2 O2O模式对美团效益的影响 (8)第四章美团020营销策略缺陷分析 (9)4.1 竞争压力 (9)4.2 优势不够突出 (9)4.3 公司运作不够严谨 (9)第五章美团发展的必要措施 (10)5.1 明确自身战略定位 (10)5.2 注重新市场开发 (10)5.3 任用人才 (11)5.4 利用技术优势抢占市场 (11)第五章结论与展望 (12)参考文献 (12)致谢 (13)第一章 O2O营销模式分析1.1 O2O营销策略发展史一般意义上的O2O 营销模式的流程主要分成四个环节,首先是线上撮合,企业通过电子商务网展示自己的商品,消费者则通过上线来获取各种商品的信息,进而做出选择,其次是线上支付,经过第一环节后,消费者往往通过银行或者第三方支付工具在线支付或者预付,领取数字凭证,然后则是线下消费,消费者凭借之前领取到的数字凭证到线下实体店消费自己之前所购买的商品,最后当消费环节完成后,相关的信息将会提供到后台进行处理,一方面会反馈商家,另一方面也会告诉消费者,并通过大数据的形式,在未来的营销战略中做出参考。

团购业悖论

购, “ 腾讯有几个业务是比较成熟的 ,

比如Q 币支 付 、通 过账 号登 陆了解 到的 用

户 消费 习惯 、Q 群 。这 些都 是 腾讯 进入 Q

团 购市场 的优ቤተ መጻሕፍቲ ባይዱ 。”

受 用 户喜 爱 的 几 大 团购 网 站 中 ,四 大 门

户所 开设的 团购频道 无一入选 。

事实 证 明 ,到 目前为 止 ,站 在 团购

分析 机构缔 元信 《 0C 中国 网络团购用 21  ̄

户 研 究报 告 》统 计数 据 , 目前 市 面上 最

腾讯的巨大流量和Go p n ru o 的品质保证。

中投 顾 问 高级 研 究 员薛胜 文指 出 : “ 讯 具 有 流 量 和 用 户 资 源 方 面 的 优 腾 势 ,而Go p n ru o 拥有成 功的 团购 网运 作经 验 ,两者 结 合如 果 能 够成 功 探 寻 到适 合 国内 市场 的 团 购模 式 ,将 会 给 中 国本 土 的 团购企业造 成很大 的冲击 。”

们的商 户资源一 度出现 断档 ,商务 谈判人

手不足

Go p n ru o 中国 已取 好新名 字 “ 朋 ” ,将 高 使用g oe go 作为其官方域名 。 apn.m c

创 新工 场 创 始人 李 开复 也 表示 看 好

不 仅 仅是 腾 讯 ,国 内另外 凡家 大 型

刚站进入团购行业也不顺利。根据数据

优势的 门户 网站。

门户的集体败退

2 1年 是 中 国团 购 网站 飞 速发 展 的 00

一

“ 购 网站 能 否 成 功 的 核 心 在 线 团 下 。 ”团 购 网站 拉 手 网 的创 始 人吴 波 对

洗牌 早 已开始

2012年餐饮行业统计分析报告

2012年餐饮行业统计分析报告商务部服务贸易和商贸服务业司中国烹饪协会(2013年5月)一、餐饮行业发展基本情况2012年,全球经济增长明显放缓。

中国国内生产总值实现519322亿元,按可比价格计算比上年增长7.8%。

餐饮业作为国民经济的重要组成部分和关系国计民生的重要产业,虽然增速达到13.6%,但行业盈利能力、发展环境都发生了重要变化。

(一)餐饮行业发展整体规模根据国家统计局数据,2012年,全国总体餐饮活动收入(包括餐饮企业收入和非餐饮企业的餐饮收入)实现23448亿元,同比增长13.6%,增速比上一年下滑了3.3个百分点,除2003年“非典”外,创下了自1991年以来的最低值。

2012年,餐饮收入占社会消费品零售总额的11.1%,比重较去年略微下降,且连续三年低于社会消费品零售总额增长速度,差距由0.2个百分点扩大到0.7个百分点[1],餐饮行业发展面临前所未有的严峻形势。

见图1。

2012年,限额以上企业(单位)餐饮收入实现7799亿元,占餐饮总收入的33.5%,增长12.9%,比行业总体增速低0.7个百分点,比2011年限额以上企业增速低6.8个百分点,下滑明显[2]。

图1 中国餐饮业零售总额增长速度(2002—2012年)数据来源:据国家统计局发布的各年度国民经济和社会发展统计公报整理制作。

*注:2010年起,国家统计局将统计口径调整为餐饮收入,之前为住宿餐饮业零售额。

根据商务部餐饮行业(不包括非餐饮企业的餐饮业务)统计数据测算,2012年,全社会提供正餐服务、快餐服务、饮料及冷饮服务、其他餐饮服务的餐饮企业单位共计236.7万个;但餐饮企业从业人数从上年的1474.3万下降到1208.3万人,比上年降低18.0%;餐饮企业营业收入16885.5亿元,仅比上年增长6.3%,增速首次进入个位数。

具体见表1。

总体来看,受经济下滑的影响,2012年餐饮企业发展增速回落明显。

表1 2012年餐饮企业基本情况统计表数据来源:根据商务部流通服务业典型企业统计数据测算。

中国电子商务发展报告

2012年中国电子商务发展报告2012年,受全球经济不景气影响,中国电子商务发展速度放缓。

B2B电子商务、网络购物、在线旅游和相关互联网支付的增长较2011年均出现了不同程度的下降。

但中国电商仍负重前行,且不乏惊喜。

一 2012年中国电子商务发展情况2012年,在世界经济发展放缓的宏观背景下,中国电子商务市场增长速度有所下降,整体交易规模为8.13万亿元,增长26.6%,增幅较2011年下降近7个百分点(见图1)。

尽管增速放缓,电子商务依然是我国经济发展中不容忽视的重要力量。

2012年中国网络经济市场规模较上一年增长1351.3亿元,电子商务占比高达46.3%。

图1 2008~2015年中国电子商务市场交易规模从行业结构来看,中小企业和规模以上B2B电子商务分别占比为53.3%和28.3%,网络购物市场份额为16.0%,在线旅游交易则为2.1%。

1.中小企业B2B电子商务2012年,我国中小企业B2B电子商务交易规模4.3万亿元,同比增长25.5%;营收167.1亿元,增长27.6%(见图2),但各季度同比、环比增速均有所下降。

图2 2008~2012年中国中小企业B2B市场总营收规模从市场格局看,2012年中小企业B2B电子商务市场集中度有所下降——八大运营商总营收份额首次低于70%,跌至67%(见图3)。

可见经济危机期间,各电商运营商均加快改革,力图打造核心竞争优势,提升市场地位。

图3 2012年中国主要中小企业B2B电子商务运营商总营收市场份额2.网络购物2012年,中国网络购物市场交易规模首次进入“万亿元时代”,达13040亿元,增幅为66.2%,占社会消费品零售总额的6.2%。

2012年中国网购市场中B2C交易规模达3869.9亿元,占比29.7%,增速达95.1%,是C2C 市场的近两倍,成为网络购物的主要推动力。

中国B2C购物网站交易规模呈现“两超多强”的格局,天猫位列第一,市场份额过半,优势明显,京东商城紧随其后,苏宁易购、腾讯B2C、亚马逊中国和当当网等也是主力军(见图4)。

团购分析报告

团购分析报告This model paper was revised by the Standardization Office on December 10, 2020题目:团购分析报告学院:经济与管理学院专业:电子商务姓名:李林子学号:团购分析报告摘要:本文对团购进行了基本介绍,通过探究团购的发展背景及其发展现状,分析团购的运营盈利模式,对中国各大团购网站进行了对比,最后对团购的未来发展趋势进行了预测,并提出了自己对团购的一些看法和建议。

关键字:团购 Groupon 美团网大众点评网目录第一章前言......................................................... (1)第二章团购的介绍什么是团购......................................................... .. (1)团购的发展背景......................................................... (2)团购的发展现状......................................................... (2)第三章团购网站盈利运营模式分析 (3)第四章对各大团购网站进行对比 (5)第五章思考与建议......................................................... . (11)对未来团购的发展趋势预测 (11)现有团购网站利弊分析以及建议 (12)参考文献......................................................... . (14)第一章前言现如今,团购已逐渐深入到大多数人的生活当中。

从吃饭看电影,逛街买衣服到外出旅游景点门票,到处都可以使用团购。

团购之所以被越来越多的人接受并使用,无非是因为参加团购能够降低消费者的交易成本,在保证质量和服务的前提下,以低价格购入产品获服务。

美团网络营销模式(分析报告)1

美团网网络营销分析报告一、美团网的背景描述(一)发展历程1.企业创立美团是中国大陆地区第一个精品团购形式的类Groupon电子商务网站。

美团网在北京、上海等多个城市设有分站,每天推出一款超低折扣的本地精品消费的团购服务。

美团网由人人网(原校内网)、饭否等网站的创始人王兴于2010年1月建立,2010年3月4日正式上线。

目前的美团团队中有穆荣均、郭万怀、秦亚非、杨锦方等近百人,由技术研发部门、市场运营部门与商务合作部门等部门组成。

作为国内成立最早、综合实力最强的团购网站,美团网遵循的是“消费者第一、商家第二,美团第三”的理念。

2.发展现状美团网至今为止,已经成为国内最大的团购网站之一。

随着美团网的不断发展,美团网的城市站也越来越多。

截止目前,美团网已经开通了近100家的城市分站,如:一线城市的北京、上海、广州、深圳等;二线城市的南京、武汉、成都等;三线城市的淮北、赣州等。

在国内已服务了上千万的消费者。

美团网2012年7月份的销售额已经超过了5亿元,本地服务销售额占总销售额的95.14%。

美团网2014年8月的交易额突破45亿元。

截止到8月,美团共有北京、深圳、上海、广州、西安、武汉、杭州、成都八大城市单月交易额突破1亿元大关。

3.企业理念美团网作为国内最早、综合实力最强的团购网站,其价值理念与Groupon不同,Groupon的价值理念是“商家第一、消费者第二”,而美团网一直遵循的是“消费者第一、商家第二,美团第三”的理念。

其一贯坚持与商家平等、互利、共赢的合作标准,作为一家本地化服务类电子商务企业,美团网竭诚服务于各城市的商家和消费者,并追求低成本、高效率,不仅帮助消费者发现生活当中的乐趣:一方面为消费者提供非常好的本地化精品消费指南,另一方面为消费者带来非常深度的消费折扣;同时帮助商家更好的按效果付费来获得新顾客。

(二)创立社会背景网络团购是指认识或不认识的消费者通过网络联合起来,加大与商家的谈判能力,以求得最优价格的一种购物方式。

中国电子商务20年辉煌发展史

中国电子商务20年辉煌发展史自1995年萌芽至今,在不到20年的时间,中国电子商务经历了从“工具”(点)、“渠道”(线)到“基础设施”(面)这三个不断扩展和深化的发展过程。

2013年,电子商务在“基础设施”上进一步催生出新的商业生态和新的商业景观,进一步影响和加速传统产业的“电子商务化”,进一步扩展其经济和社会影响,“电子商务经济体”开始兴起。

中美成为全球互联网经济体中最耀眼的“双子星座”。

据标普资本的数据显示,当今全球互联网10强企业中,美国占6家,中国占4家。

在全球25大互联网公司中,美国和中国互联网公司所占席位比例是14∶6(数据来自KPCB)。

美国的互联网公司如苹果、谷歌、亚马逊和Facebook仍然是领导者,但中国互联网公司如腾讯、百度、阿里巴巴、京东商城、唯品会等势头颇猛,正在迎头赶上。

图1:全球互联网星球图(来源:,2014年8月)一、电子商务发展的四个阶段电子商务从工具、渠道、基础设施到经济体的演进,不是简单的新旧替代的过程,而是不断进化、扩展和丰富的生态演进过程。

图2 中国电子商务演进示意:从工具、渠道、基础设施到经济体(来源:阿里研究院,2013年4月)(一)工具阶段(1995~2003年)这个阶段,是互联网进入中国的探索期、启蒙期。

中国电子商务以企业间电子商务模式探索和发展为主。

早期,应用电子商务的企业和个人主要把电子商务作为优化业务活动或商业流程的工具,如信息发布、信息搜寻和邮件沟通等,其应用仅局限于某个业务“点”。

从1995年5月9日,马云创办中国黄页,成为最早为企业提供网页创建服务的互联网公司开始,到1997年垂直网站中国化工网的成立,再到1999年8848、携程网、易趣网、阿里巴巴、当当网等一批电子商务网站先后创立。

1999年底,正是互联网高潮来临的时候,国内诞生了370多家从事B2C的网络公司,到2000年,变成了700家,但随着2000年互联网泡沫的破灭纳斯达克急剧下挫,8848等一批电子商务企业倒闭,2001年,人们还有印象的只剩下三四家。

2012年度中国网络零售市场数据监测报告

《2012年度中国网络零售市场数据监测报告》

பைடு நூலகம்

目录二

三、数据篇.......................................................17 3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 3.10 2012年度中国网络零售市场交易规模........................17 2012年度中国网络零售市场规模占社会消费品零售总额比例....18 2012年度中国网络零售企业规模............................19 2012年度中国网络零售企业市场占有率......................20 2012年度中国典型网络零售网站注册用户对比图..............22 2012年度中国网购用户规模................................23 2012年度中国个人网店数量规模............................24 2012年度中国移动电子商务交易规模........................25 2012年度中国移动电子商务用户规模........................26 2012年度中国海外代购市场交易规模........................27

二、报告概述

2.5 报告执行

本报告由国目前唯一一家以研究与传播电子商务为己任的第三方机构—— 中国电子商务研究中心数位资深电子商务分析师及相关工作人员,通过对2012 年网络零售市场进行统计、分析、总结所得。

2.6 报告时间

● 2012 年11月01 日——2013 年01月15日(调查监测阶段) ● 2013 年01月16日——2013 年01月28日(研究成文阶段) ● 2013 年01月29日起(公开发布阶段) (注:本次电子商务市场数据监测报告调查数据截止时间为2013 年1 月15日)

2012年中国互联网络发展状况统计报告

第30次互联网报告:目录2012-07-19 13:37:46 来源: 网易科技报道有0人参与前言1997年,国家主管部门研究决定由中国互联网络信息中心(CNNIC)牵头组织有关互联网单位共同开展互联网行业发展状况调查,自1997年至今CNNIC已成功发布了29次全国互联网发展统计报告,本次报告是第30次报告。

当前互联网已经成为影响我国经济社会发展、改变人民生活形态的关键领域,CNNIC的30次报告则见证了中国互联网从起步到腾飞的全部历程,并且以严谨客观的数据,为政府部门、企业等各界掌握中国互联网络发展动态、制定相关决策提供了重要依据,受到各个方面的重视,被国内外广泛引用。

自1998年以来,中国互联网络信息中心形成了于每年1月和7月定期发布《中国互联网络发展状况统计报告》的惯例。

第30次统计报告延续了以往内容和风格,对我国网民规模、结构特征、接入方式和网络应用等情况进行了连续的调查研究。

本年度《报告》的数据采集工作一如既往地得到了政府、企业以及社会各界的大力支持。

在工业和信息化部等国家主管部门指导下,各项调查工作得以顺利进行;在各互联网单位、调查支持网站以及媒体等的密切配合下,基础资源数据采集及时完成。

在此,谨对他们表示最衷心的感谢!同时也对接受第30次互联网发展状况统计调查的网民朋友表示最诚挚的谢意!中国互联网络信息中心2012年7月目录报告摘要一、基础数据◇截至2012年6月底,中国网民数量达到5.38亿,互联网普及率为39.9%。

2012年上半年网民增量为2450万,普及率提升1.6个百分点。

◇截至2012年6月底,我国手机网民规模达到3.88亿,较2011年底增加了约3270万人。

◇截至2012年6月底,农村网民规模为1.46亿,比2011年底增加1464万。

◇2012年上半年使用台式电脑上网的网民比例为70.7%,相比2011年下半年下降了2.7个百分点,手机上网比例则增长至72.2%,超过台式电脑。

中国团购网站“乱象丛生”的五大现状

一

团 购 商 品 服 务 质 量 缺 失 等 问 题 对 于 吸

场 ,加 之 资 本 助 力 ,2 1 年 团 购 市 场 O0 网 企 业 巨头 。2 l 0 0年 中 岳 期 ,业 界 人 士 纷 纷 对 中 国 团 购 市 场 表 示 担 忧 , 并 目前 ,中 国 团购 企业 士要 形 成 五 种

大 胆 预 删 , 中 国 团购 市 场 中 9 % 以 上 竞 争 力 量 ,分 别 是 强 立 团 购 网站 、t 支 0 [

局 面 。据 C NNI C的 数 据 不 完 全 统 计 ,

截 止 到 2 l 年 3月 中 国 团购 网 站 已 01

经 多达 3 O 6 0余 家 ,月增 长 速度 接近 宝、京东商城、卓越 为代表的 。此类网

3 % 。尽 管 中 国 电子 商 务 消 费 市 场 及 站 可 利 用 已积 累 的商 户 、用 户 资 源 及 现 0

网 络商 家 。 口碑 营 销是 团响 快 速 结 网 发

展 的重 要 推 广 手 段 ,而 此 娄 社 交 站 为

时 间 ,形 成 了 团 购 网 站 遍 地 开 花 的 用 户 提 供 了 信 息 宴 时 交互 的通 道 ,且 信 息 在用 户 已有 的 圈子 里 面 传播 的 呵信 嘎 较 高 ,提 升 信 息 的 可信 度 。第 二 ,以 淘 二

的企业 将面 临消 亡 。

网 络商 家 、 统 电予 商 务 企业 、生 活 信

美团网营销战略分析

美团网营销战略分析一、美团网网站简介美团网是国内最早的一批团购网站之一。

2010年3月4号,美团网的创始人王兴推出了“美图网”这个品牌概念。

同年,美团网-上海站、武汉站、西安站相继上线。

2010年10月22日美团网-北京站上线运营后,宣布了美团网已经大多数在一线城市能够独立的开展业务了。

美团网口号:“每天团购一次,为消费者发现最值得信赖的商家,让消费者享受超低折扣的优质服务。

每天一单团购,为商家找到最合适的消费者,给商家提供最大收益的互联网推广”二、美团网现状分析市场占有率可以反映一个企业的实力,美团网虽然不是最早的国内团购网站,但是由于它的定位和它的营销策略,它的销售额在不断的大幅度增长,而市场占有率也在稳定的增加,一直到它的销售收入和市场占有率均占到了行业的榜首位置。

根据团800关于《2011年中国网络团购数据统计报告》,针对于中国网络团购行业排名比较靠前的几家企业在开团次数,销售数量,销售额进行了对比和排名,时间是2011年的11月,12月和2012年的1月。

数据统计显示,美团网在销售收入上一直是排名第一的,其他两项也接近于第一的水平。

美团网的市场占有率从刚开始的稳步提升到2011年9月开始就占据着行业头名的为止,截止2012年1月,其市场占有率已经达到17%,并且领先第二名达4个百分点。

从美团网的如今的销售收入和市场占有率看,它的竞争优势已经初步形成,如今美团网的主要目的就是加强自己的优势的持久性,成功之处继续坚持,不足的地方改进,美团的前景还是会被大众所看好的。

三、美团网SWOT分析(一)优势(1)品牌优势:根据团800的调查数据显示,美团网的品牌知名度与美誉度均列在所有团购网站的首位,足以说明美团网已经在品牌的建设上取得了非常可喜的成就,也说明大多数的网络团购用户认可了美团网,并且对其已经产生了信赖,团购活动中,美团网将是他们的首选。

(2)服务优势:美团网始终将消费者放在首位,商家第二,以能够为消费者提供可靠的,质量过硬的产品而逐步发展起来的。

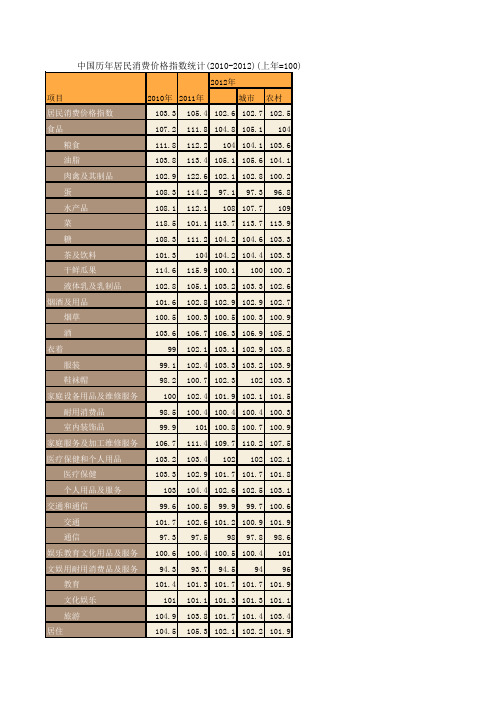

中国历年居民消费价格指数统计(2010-2012)(上年=100)

城市农村居民消费价格指数103.3105.4102.6102.7102.5食品107.2111.8104.8105.1104 粮食111.8112.2104104.1103.6 油脂103.8113.4105.1105.6104.1 肉禽及其制品102.9122.6102.1102.8100.2 蛋108.3114.297.197.396.8 水产品108.1112.1108107.7109 菜118.5101.1113.7113.7113.9 糖108.3111.2104.2104.6103.3 茶及饮料101.3104104.2104.4103.3 干鲜瓜果114.6115.9100.1100100.2 液体乳及乳制品102.8105.1103.2103.3102.6烟酒及用品101.6102.8102.9102.9102.7 烟草100.5100.3100.5100.3100.9 酒103.6106.7106.3106.9105.2衣着99102.1103.1102.9103.8 服装99.1102.4103.3103.2103.9 鞋袜帽98.2100.7102.3102103.3家庭设备用品及维修服务100102.4101.9102.1101.5 耐用消费品98.5100.4100.4100.4100.3 室内装饰品99.9101100.8100.7100.9家庭服务及加工维修服务106.7111.4109.7110.2107.5医疗保健和个人用品103.2103.4102102102.1 医疗保健103.3102.9101.7101.7101.8 个人用品及服务103104.4102.6102.5103.1交通和通信99.6100.599.999.7100.6 交通101.7102.6101.2100.9101.9 通信97.397.59897.898.6娱乐教育文化用品及服务100.6100.4100.5100.4101文娱用耐用消费品及服务94.393.794.59496 教育101.4101.3101.7101.7101.9 文化娱乐101101.1101.3101.3101.1 旅游104.9103.8101.7101.4103.4居住104.5105.3102.1102.2101.9项目2010年2011年2012年中国历年居民消费价格指数统计(2010-2012)(上年=100)建房及装修材料103.3104.7101101.1100.9 住房租金104.9105.3102.7102.7103.2 自有住房103.6106.5102.3102.3102.2 水电燃料105.5103.5102.4102.5102.4摘编自《中国统计摘要2013》。

大学生网上开店的优劣分析论文

编号毕业设计〔论文〕题目大学生网上开店的优劣分析二级学院信息学院专业市场营销班级210208401学生XX龙嘉玉学号17指导教师孙教师职称副教授时间2013年目录摘要1前言II1、背景分析31.1 C2C电子商务的开展前景31.2国家政策支持42、优势分析42.1大学生市场潜力大42.1.1网络普及42.1.2消费观念52.2门槛低62.2.1投资少,赚钱快62.2.2文化和技术水平要求低72.3经营灵活72.3.1经营方式灵活72.3.2经营时间灵活72.4丰富校园生活,锻炼自我83、劣势分析93.1专业知识欠缺93.2学习与创业的时间冲突93.3资金缺乏,竞争力小103.4选供给商难113.4.1大学生社会经历太少113.4.2供给商多,难以抉择114、提升大学生网店的核心竞争力的对策及建议114.1开网店前的准备114.11知识的准备114.12资金的准备124.2网店定位124.2.1客户群定位124.2.2商品定位134.2.3平台定位134.3如何选择供给商154.3.1诚信通三年以上154.3.2有稳定的货源生产商164.4脚踏实地,耐心经营16总结17参考文献17伴随着互联网的普及和信息技术的快速开展,C2C电子商务平台的凭借低本钱、高效率的购物体验,受到广阔消费者的青睐,尤其是年轻的大学生。

中国电子商务研究中心据其他第三方机构监测数据显示,截2012年12月,实际运营的个人网店数量达1365万家,其中淘宝网上有店铺的卖家到达600万人,每天倒闭的网店就有近万家,可见网上开店作为一种新的创业方式,给当代大学生既带来了新的机遇,同时也为大学生带来的挑战。

本文从大学生的角度分析了网上开店的优势和劣势,提出了如何扬长避短,提升大学生网店核心竞争力对策及建议。

关键词:网上开店;优劣;分析;对策;建议电子商务作为网络经济时代的虚拟市场,伴随随着我国网络的普及,网民规模进一步扩大,以及相关法律法规的出台,得到了飞跃的开展。

中国团购市场统计报告

中国团购市场统计报告 市场概况 ·团购月度成交额有望上半年突破50亿元 XX年是网络团购发展的第五个年头,以“10亿元”量级的跃升为尺度,可以将市场规模(小编注:指国内团购月度成交额)划分为5个阶段,分别是“亿元时代”、“10亿元时代”、“20亿元时代”、“30亿元时代”以及目前所处“40亿元时代”。

从时间节点来看,团购月度成交额分别在XX年7月、XX年8月、XX年7月和XX年12月突破10亿元、20亿元、30亿元和40亿元几个节点;从时间跨度来看,前三个阶段耗时依次为17个月、13个月和11个月,第四阶段也就是进入30亿元阶段后首次超过40亿元,只用了5个月时间.目前所处的40亿元阶段自去年12月开始已经持续3个月时间,从去年末及今年初的业内动态来看,有望挑战“5个月内实现量级跃升”的纪录。

目前,团购行业基本已经进入“数强并举”的时期,大浪淘沙已接近尾声,剩下来的都是实力雄厚的大站,并且分别获得了巨头资金注入和“资源加持”,所以XX年对团购来说,市场规模成长速度有可能以往任何时期,并且不会再出现蜂拥而上的乱象,经过多年经营和巨头介入,团购业高高的门槛已足以令投机者望而却步。

后入者除了细分市场外,很难进入行业前五或维持规模运营。

·XX年前两个月团购成交额共亿元 受“春节休市”因素影响,XX年2月团购市场的“三围指数”均略有小幅下滑:成交额为亿元,环比略跌%;参团人数万人次,环比略跌%;在售团单万期,环比略跌%;但与去年同期相比,以上三项市场主要销售数据的减幅明显缩小,原因主要是两个方面,一个是在团购已经成为用户常态化的消费方式的大环境下,手机团购得到迅猛发展,目前排名前5的团购站手机端订单占比均超过40%,用户可以随时随地的进行团购;另一个方面是,互联网巨头的涌入,使得团购站在品牌和资源上都得到加持,团购站也有了更多的空间来做活动。

根据数据显示,今年1-2月合计成交额为亿元,同比增长%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年中国团购市场统计报告

2012年1月16日团购导航网站团800近日公布《2012年中国团购市场统计报告》,数据显示,根据对国内十多家主流团购网站连续监测,2012年总成交额达213.9亿元,同比2011年增长93%,全年总购买人次达到4.56亿人,较2011年增长45%。

两大利好成绩在排除季节性因素外,主要是来自全年商户开团期数的大幅增加和团购平均价格上涨。

与2011年相比,商户在售团单期数达到历史新高的249.9万期,较2011年增长3.7倍,同时团购产品的价格也在持续攀升,平均折扣由2010年的3.3折、2011年的3.6折涨至3.9折。

在长达一年的业务形态调整和精细化管理后,一部分团购网站已经于2012年底宣布实现了规模性赢利。

而本地服务类团购产品的常态化也推动了团购自身走向移动互联网平台的全新生机,并进而催生预约订餐、会员卡优惠等多样化的O2O创新。

专家指出,团购概念从2010年初进入国内,在过去的3年已走完第一阶段的疯狂,并以直接的便利深刻影响了消费者的生活方式,而如果不把它单独割裂来看,而是寄望更长远的未来,可以说它代表了自2000年第一轮互联网狂潮后,互联网与信息科技对社会民生的再一次革新推动。

全年业绩成长近一倍折扣力度不如以往

根据团800对国内主流团购网站的监测,2012年12月份国内团购的成交额为21.6亿元达到历史新高,而当月在售团单数量和购买人次两项指标也首次达到36.7万期和4412万人,环比上涨23.9%和15.8%。

这是2012年全年中第二次月成交额超过21亿元(上一次是8月),也是连续三个月购买人次低于4000万人后首次实现大逆转。

12月成绩上涨与当月特殊环境有关,以《泰囧》为龙头的贺岁电影大片极大程度的带动了当月电影票房的火爆,也使得团购电影票涨幅异常明显。

此外,岁末节日扎堆也推动了应景的其它团购消费,如餐饮、温泉、滑雪等均较11月有大幅增长。

在团购业绩呈现龙末翘尾的强劲势头同时,也必须清醒意识到除季节红利因素外,2012年团购行业整体规模近一倍的成长,更大程度是来自团购站们对地面商户的大量开垦和长期售卖。

它们在2012年纷纷缩减烧钱剧烈的品牌推广预算,而是采取“提供更多团购选择”的经营思路来大量拓展本地商户,把它们都团购化、搬到页面上去,以期最大化捕获网民的团购消费可能。

据统计,2012年月度在售团单期数为20.8万期,较2011年的4.5万期涨幅剧烈。

同时,为了改变长期低迷的毛利率,团购站们在这一年中将团购价格悄然提升,平均价格已升至3.9折,并通过推出一些5至8折的优惠套餐项目来整体提高自己的盈利空间。

与此相对应的是,消费者们在2012年的团购心态也发生了明显改变,从抢购囤货转变为按需购买,这使得团购从冲动消费逐渐变为理性选择。

团购网站、商家以及消费者的共同变化,使得国内团购行业演进到一种更为常态化的营销模式。

这也继而导致消费者的团购行为发生了许多微妙转变,一部分人甚至会在进入影院或者餐厅后才掏出手机查询是否有可用的团购优惠并当场下单购买。

这也使得2012年的团购行业行至岁末,似乎看到移动互联网带来的新曙光。

但需要指出的两点隐忧是,团购行业在2013年的持续发展不可能再度依赖挖掘商户开单的方法;如何找到特定时机(如12月的电影团购)再度拉升消费者团购参与度,才能打破月购买人次不超4000万的魔咒。

三四线城市崭露生机中小团购站夹缝求生

2011年初,团购站们获得充足的风险投资后纷纷跑马圈地拓展地方城市,然而团购概念的

普及尚需时日,不少团购站折戟而归,品尝到了超负荷扩张带来的苦果,继而在中小城市拓展上又放慢了速度。

但现实就是这么残酷,2012年中,正当各大团购网关闭分站采取收缩战略时,团购在三四线城市又开始滋生流行。

据团800报告数据显示,2012年,三四线城市总销售额达到99.41亿元,占总体量的46.5%,而同样是这些城市,在2011年的市场规模占比仅有不到20%;在2012年,北京、上海、广州三大城市的团购交易贡献从28.3%下滑到22.9%,上海市场在这一年甚至略微领先了北京市场;而深圳、成都、武汉、西安、天津、重庆、杭州、南京8个二线城市对全国业绩的贡献占比从2011年的23.8%微降至22.5%。

面对一二线城市发展逐渐饱和的现状,几家全国型团购站再次开动走向地方的步伐,不过这一次它们可谓是有备而来并且异常谨慎,它们把这些城市视为隐藏的金矿,谁拿到更大份额就有可能笑到最后。

与大型团购网站攻城掠地相对比,地方团购网站可谓在过去一年的风雨飘摇中艰难前行,上演了一场“饥饿游戏”。

没有任何一家团购网站敢大幅提价,因为率先提价就可能将用户拱手相送到对手的网站中去,收益进一步减少而加速死亡,这就导致陷入了长达半年的不稳定平衡中,而各家的现金储备又在僵持中不停消耗。

一次次上演着博弈理论中的“囚徒困境”。

与2011年8月超过5000家的高峰期相比,目前全国团购网站仅剩2000多家,而如果把其中指向淘宝网店的“类团购“网站再度剥除,恐怕在今年的春节后又会再次集体逃亡一批。

大型团购站因为彼此的竞争彼此压制着对方的毛利空间,这让许多中小团购站更失去了与商家谈判的筹码,从而被清出主赛场——它们在2012年集体涌向毛利高的垂直行业,比如婚纱摄影和周边旅游(温泉滑雪郊区游),而实际在某个角度来看,它们已经与那些专做批发优惠的票务商角色分不清楚了。

最后的战役尚未打响前五大站优势明显

相较于Groupon在美国占近80%市场份额的一家独大,2012年国内团购市场也呈现出集中化的趋势。

如果将2012年前十家团购站的座次与2011年相比,前十家一线团购站的规模优势不断加剧,2012年排名前十的团购站成交总额198.4亿元,占全年团购成交额的92.8%。

而在2011年这个数字是87.6%。

更加值得注意的是,2012年中不但前10家的名单出现了更替(24券消失、F团与高朋合并),2012年前五家团购网站的总和占比更是高达74.5%,2011年前5家总和占比则是55.8%。

金字塔尖的团购网站成交额不断集中,“马太效应”进一步加剧,甚至在2012年下半年在前后5家大型团购站间出现了月成交额1亿至2亿元的真空地带。

2012年与2011年相比,团购网站的前十座次也发生了较大的变动。

据统计,2012年排名前5的团购网站成交额都超过20亿元,其中美团、大众点评更是超过30亿元,而后5名都在10亿元左右;

整体排名与去年的榜单相比,24券早已不见身影,背靠腾讯的高朋网与F团合并后将以全新面貌发起冲击,前三强也从2011年的拉手、美团、窝窝团变成了如今的美团、大众点评和窝窝团。

中国团购行业的大型玩家各自背靠母体资源,彼此的较量还将持续相当长的时间,也许最终可以在不断膨胀的市场下为彼此找寻到一个合理的比例。

团购转型与创新与电商平台的竞与合

在2012年中,许多团购站在竞争不断加剧时,有过路线的摇摆——到底是坚守平均毛利率不到8%的本地服务类团购,还是利用既有用户群基数转型网购类团购?对于后者而言,将为团购网站极大缩减地面销售人员的成本开销。

不少团购网站在2012年放弃本地服务类彻底转型至实物类团购,整个行业也在这个指向未来的路口徘徊。

根据截至12年底的数据显示,在总成交额213.9亿元中,本地服务产品销

售总额192.4亿元,占比达到89.9%。

而网购类产品销售额仅为21.6亿元,仅占总体一成左右,2011年占据四分之一体量。

这意味着团购网站们转型实物类团购的努力可以说收效甚微,最终还是将发展重心落到了本地化服务团购上。

实际上当团购网站们转型网购时,还要面临做大后自建仓储物流的准备,以及最大的挑战——消费者的网购习惯。

与更加成熟的团购平台聚划算相比,这些主流团购网站在网购类团购的能量上似乎个头悬殊。

根据聚划算公布的2012年团购数据显示,其全年交易额达到了207.5亿。

消费专家、团800联合创始人胡琛分析,聚划算、京东等团购复合平台与美团、大众点评等团购网站间形成了一个略有重叠又各有所长的良性互补,这就好比一个蝴蝶的两个翅膀,在本地服务和网购类团购上各具优势和发展重心,虽有交叉但区隔又非常明显,将共同完善国内的互联网团购生态系统。

从近日几家独立团购网站纷纷加入聚划算和京东的平台也可以看到,电商网站的大平台对于仍在求生存的团购站来说,仍然是一个不可抗拒的诱惑。

与2011年相比,团购网站们失去了耀眼的光环,恶性竞争、市场遇冷、IPO折戟、资本断粮、裁员关站,团购行业在2012年历尽坎坷,在煎熬下坚持,在生存中求变。

2012年并没有终结中国的团购行业,这些满脸青涩不足3岁的网站们似乎刚刚找到活下去勇气和智慧。

近日几家团购网站相继宣布盈利消息为行业与公众打了一剂强心针。

这场奇幻漂流的历险,也使得它们比任何时候都更具备求生的渴望,也使得整个O2O行业的发展蓝图逐渐清澈。