Franklin Templeton Investment Funds

中美基金业薪酬对比

中美基金业薪酬对比Morningstar晨星(中国)研究中心徐晟程前段时间一份《基金业薪酬调研报告》将基金公司们推上了风口浪尖。

报告中披露的基金从业人员的高收入引来市场一片热议。

一方面,部分人对基金业从业者的高薪表示不理解;另一方面,仍然有很多人将基金业岗位作为他们心目中的理想工作。

本文试图在对比中美基金业薪酬的基础之上,给大家展示基金业收入更全面的一面。

首先,我们对比一下中美基金从业人员的薪酬构成。

据了解,国内基金公司的薪酬主要分为三部分,固定工资、津贴和年终奖。

固定工资一般在雇佣合同中注明,而津贴则情况不一,而基金业薪酬中弹性最大的部分当属年终奖,年终奖往往可以占到总薪酬的相当比例的份额。

年终奖与基金公司的业绩和管理基金的规模、收益等密切相关,受市场行情的影响很大。

美国共同基金从业人员的收入组成相对复杂,包括固定工资、奖金、津贴、递延补偿金、股票或期权奖励的市值估计等。

值得一提的是,股票或者股票期权占总薪酬的比例较高,尤其是对基金公司高管和基金经理而言,如BlackRock的主席兼首席执行官Laurence Fink在2010年获得了1280万美元的收入,虽然大部分是以限售股的形式发放。

与此同时,BlackRock主席Robert Kapito也拿到了价值将近1000万美元的限售股。

Legg Mason首席执行官Mark Fetting在2010年的收入是461万美元,其中,基本工资和现金奖金分别为50万美元和95万美元。

Franklin Templeton的CEO兼主席Gregory E. Johnson2009年的基本工资为702119美元,但获得了460万美元的限售股奖励,另外还有其他补贴22318美元。

T. Rowe Price的主席兼执行官James A.C. Kennedy2009年基本工资为35万美元,但通过激励计划获得330万美元奖金以及价值102万美元的股票期权,其他补贴为56342美元。

公司理财罗斯第五章

钱变两倍。投资报酬率? 100=200/(1+r)8 __(1+r)8=2 (1)计算器:x^y ---1+r=2^0.125

(2) Rule of 72 (3) 财务函数RATE(8,0,-100,200)=9%

已知r, 本金翻倍所需期数

n

72

r 100

已知期数n, 本金翻倍所需报酬率

r

72

式两期后就可创造出1.1881元的投资收益。

若我们希望在两期后能有1元的收入,市场均衡利 率为9%情形下,请问本期应投资多少? PV×(1,09)2=1 PV=1÷(1.09)2=0.84168

如何验证0.84168的确是两年后1元的现值?

0.84168 ×(1.09)= 0.91743

1=0.91743 ×1.09 =(0.84168×1.09)×1.09=0.84168×(1.09)2

近日又闻湖南娄底一新入市投资者因屡买屡亏, 一年间入市资金从20万缩水成6千元,其间多次 买了就套、割了就涨,每次买在牛角割在熊掌, 又恰是屡战成名。经典案例是投资黄金股一役, 恰在启动前斩仓,斩仓后大涨,因而被亲友视 作反向选股风向标而获封“股神”称号。对照 娄底“股神”的交易对账单,频繁交易是落败 关键 (2008-3-26上海证券报姜韧) 。

第二节、基本现值等式及应用

张三购买彩票中了头奖,奖金100万元。张三 想将它存入银行,计划五年后将本金及利息用 于购房,而张三看上的房子其房价 为161万500 元。假设五年内房价不变,若张三将这笔奖金 存入银行,请问市场均衡利率水平应是多少才 让他五年后有足够钱支付房款。

现金支出 -100万元

主流海外基金公司介绍

贝莱德基金公司(Black Rock)贝莱德基金公司又称黑岩集团,并不是大家听过的黑石,那是家以私募为主的投资公司。

而Black rock可以说是目前世界第一大基金公司,以共同基金为主。

贝莱德公司在1988年成立,总部在美国,分布涉及全球,目前为上市公司。

贝莱德通过兼并和收购,迅速壮大,其中关键两步包括和美林证券的投资管理部门合并,和最近来的收购了巴克莱国际投资管理公司从而成为世界最大的基金公司。

目前贝莱德公司旗下拥有超过300只共同基金,其中有很多均为世界著名和高评级基金,总管理资产高达3万亿美圆,目前为美联储Fed的投资顾问。

之前在和美林合并时,给贝莱德带来了154只全球共同基金,之后在收购了巴克莱国际投资管理公司之后,又获得了著名的安硕(iShare)品牌,熟悉港股的人肯定知道这个牌子,它是一个以跟踪指数为主要的投资品牌,在美国指数基金占有市场超过5成。

在国内,可以说贝莱德品牌的影响力也为第一,国内引入了多只著名基金。

包括贝莱德独步全球的核心旗舰级别产品,世界最佳全球配置型基金——贝莱德环球资产配置(GA),该基金评级为十年晨星5星,标普AAA,LIBOR最高评级。

另外,贝莱德基金公司的天然资源投资系列(世界黄金基金,世界矿业基金,世界能源基金,世界新能源基金)也在国内受到广泛关注,以上四只均为全球规模最大的单一行业股票基金。

另外还包括了很多著名的区域基金,例如拉美基金,新兴市场基金,印度基金,新兴欧洲等等。

富达基金公司(Fidelity Investment Group)说起富达基金,可能很多人不知道,但是说起彼得·林奇,相信无人不知。

富达基金是一家1946年创办的基金公司,未上市,曾经是世界最大的基金公司,直到贝莱德快速收购完成之后。

目前富达公司分成两个主要投资集团,分别主要在欧洲和美国投资。

富达最出名的基金为富达麦哲伦基金,彼得·林奇掌管其十三年里,年平均收益率为29%,而同期标准普尔500指数的涨幅平均只为14%。

美国1987年股市崩盘地10条教训

1987年股市崩盘的10条教训1987年10月19日,道琼斯工业平均指数(Dow Jones Industrial Average)暴跌近23%,这是该指数有史以来最高的单日跌幅。

尽管这次暴跌没有引发另一场大萧条,但它的确使投资者进入了股市波动的新时代。

尽管有市场控制措施,例如2010年5月6日的“闪电崩盘”后推出的旨在避免如黑色星期一那样的另一次崩盘的“断路器”机制,但市场仍然容易产生严重而漫长的衰退。

如今美国股价接近于五年前达到的最高纪录,那是在房贷危机和金融危机拖垮美国股价之前。

道琼斯指数接近于历史最高水平14,164.53点。

同样,标准普尔500股票指数(Standard & Poor’s 500-stock Index)也接近于其历史最高水平1,565.15点。

不过,随着即将到来的11月大选和1月份美国削减政府支出和增税造成的“财政悬崖”,股价在攀向新高峰时预期将可能面临一轮波动。

鉴于此,MarketWatch对几位曾亲历1987年黑色星期一的投资经理就从中可以吸取的经验教训──这对于现在的投资者来说很重要──进行了调查。

1. 在别人冲动时保持客观富兰克林邓普顿(Franklin Templeton)旗下Mutual Series基金的总裁兼首席执行长彼得•朗格曼(Peter Langerman)说,为了在其他人乱做一团时保持冷静,投资者需要对其投资组合选择保持信心,因为成功取决于能否在市场最坏的时期生存下来。

1986年创建了Heine Securities Corp.(Franklin Mutual Advisers的前身)的朗格曼说,现在的高频交易算法与1987年10月19日导致投资者惊慌失措的从众心理没有太大不同。

朗格曼说,“基本经验之一是,你不会永远正确,事情可能变糟,因此你必须相信你的投资组合能完好无损,让你坚持挺过混乱时期。

”2. 像巴菲特(Buffett)一样:在恐慌时买入,在贪婪时卖出美国个人投资者协会(American Association of Individual Investors,简称AAII)副主席查尔斯•罗特布拉特(Charles Rotblut)说,尽管黑色星期一创造了纪录,但历史上股市崩盘很常见。

大华股份:2020年4月28日投资者关系活动记录表

证券代码:002236证券简称:大华股份浙江大华技术股份有限公司投资者关系活动记录表编号:2020-4-28投资者关系活动类别□特定对象调研□分析师会议□媒体采访□业绩说明会□新闻发布会□路演活动□现场参观■其他(电话会议)参与单位名称及人员姓名Esr Invensment杨睿摩根大通Henry Sun Franklin Templeton Jiulu Li摩根士丹利基金欧喆莹、泰云SCHRODERS Ashley Chung挪威主权基金龙力翔Torq资本胡文涛鹏华基金杜亮安本标准投资初明玉群益证券王睿哲安信证券曹哲、高悦欣仁桥资产钟昕毕盛投资王兴林锐意资本龙江伟碧云资本Frank Yao、LihuiTang、柯伟瑞丰吴鹰翔彬元资本Henry瑞士联合资产王睿炳申投资Paddy Huang瑞士信贷尹俊峰淳厚基金吴罗忠瑞信证券王晓琼、沈宇峰达通投资赵轩瑞银叶戎、崔鹏翔大成基金陈星宇、李博、李一睿远基金杨维舟砥俊资产唐皓润晖投资苏李鼎天投资杨阳三井住友资管杨履韬东方基金严凯善渊投资刘明霞东方证券蒯剑上海泊通投资庄臣东兴基金杨诚上海承树投资周文玲东兴证券陆忠岩、王健辉上海宽远资产陆忆天方圆天成资本陈国贤上海林孚投资姜军方正证券兰飞、薛逸民上海朴易资产董国星丰岭资本李涛上海森锦投资高峰富安达基金吴战峰上海探颐侯纪宁富华基金颜玉静上海益菁汇资管刘旭高盛证券郭沛瑶上海中域投资袁鹏涛高新兴科技孙甲上海追云资产徐纪坤光大证券王经纬上投摩根基金李博广东宝新资产刘博尚科投资江建军广发证券王昭光、王亮申万宏源研究所洪依真广证恒生证券李峥嵘清源创业投资杨玉广州长金投资廖新燊茂基金公司黄健豪国都证券余卫康拾贝投资何金孝国海证券贺永发泰康资管张烁国金基金吴志强西部证券林承瑜国联安基金郑青新华资产李杰、马川国盛证券陈永亮新活力资本吴鹏飞国泰君安证券王添震新侨资本王平国投瑞银基金李一哲新时代包建勇国元证券耿军军、陈图南新时代证券刘熹海通国际基金寇原鑫元基金尚青海通国际证券图和舒信达证券方竞、王佐玉海通证券蒋俊、于成龙兴全基金孟灿行健资管容嘉亮兴业证券黄雯菁、孙乾、姚康、朱珏琦浩成资产Anne su兴证全球基金陆士杰和坤资本李颖秀龙财富秦威红塔证券李艳廷玄卜投资雷刚红土创新基金李子扬益亨投资邱欣远华安基金李欣毅恒资本谢宽华金证券蔡景彦、郑超君盈峰资本蒋峰、张珣华泰证券郭梁良永诚财险王静明华夏未来资本褚天鋆昊资本杨智涵汇丰银行Susan Sun泽泉投资陆弘源汇添富基金杨进长城证券郭旺建银国际证券邱琳长江证券施展江苏瑞华投资章礼英长江资本李鑫晋达资产Jay Wang长盛基金张磊景林资产徐伟、谢涵韬长信基金陆晓锋九城资本高进招商证券张益敏、张梓杰九泰基金刘源招银理财梁爽、朱德珠巨信控股黄栋浙江善渊投资唐聪钜派应欢挚信资本薛良辰君禾投资基金陈宫中国银河证券张斯莹君和资本王瑞思、宋家乐中金财富证券黄键旷世投资陆青慧中金公司黄乐平、闫慧辰、丁敞明、李晓峰、刘小丹、韦昕、张林昆仑资本李沐曦中金资本周成罗盘资本Hank Ren中泰证券傅盛盛麦格理证券Erica Chen、HaileyXu中信证券胡叶倩雯明河投资姜宇帆中信资管卢华权个人投资者陈大章、陈吉、姬新悦中信资本陈卓苗时间2020年4月28日地点电话会议上市公司接待人员姓名吴坚、楼琼宇、凌琳、李思睿投资者关系活动主要内容介绍一、公司经营情况汇报感谢各位投资人参加我们的电话会议,今天我们主要就公司2020年一季度的经营情况及未来发展和大家进行汇报和沟通。

环球基金-邓普顿环球总收益共18页文档

富兰克林邓普顿是投资新兴市场的先驱,雇用22位专长于新兴市场的基金经理和分 析员,以研究最佳投资机会,富兰克林为客户提供专注于行业的投资组合,邓普顿 作为债券基金市场的领导者,为客户提供一系列的优质债券投资组合;

(2)债券投资的多样性保证了收益的稳定,市场好时,央行加息,债券 票面利率上升,市场差时,债券交易价格上升,投资者均有机会获利,稳 定收益是债券投资最大的优点;

(3)近两年沸沸扬扬的“债务危机”,为投资债券创造了一个较好的环 境,发达国家经济较差,会带动相关发达国家国债收益率上升;

(4)新兴市场国家在缓解本国通胀问题后,将会采取减息的方法刺激本 国经济,利率下降将带动债券价格的上扬,为债券投资带来附加的回报;

国债

国债,又称国家公债,是国家以其信用为基础,按 照债的一般原则,通过向社会筹集资金所形成的债 权债务关系。国债是由国家发行的债券,是中央政 府为筹集财政资金而发行的一种政府债券,是中央 政府向投资者出具的、承诺在一定时期支付利息和 到期偿还本金的债权债务凭证,由于国债的发行主 体是国家,所以它具有最高的信用度,被公认为是 最安全的投资工具;

富兰克林邓普顿于2019年进入中国,和国海证券有限责任公司合资成立国海富兰克 林基金管理有限公司。

约翰‧邓普顿(John Templeton)

全球投资之父 、史上最成功的基金经理

约翰·邓普顿爵士是邓普顿集团的创始人,一直被誉为全球最具智慧以及最受 尊崇的投资者之一。福布斯资本家杂志称他为"全球投资之父"及"历史上最 成功的基金经理之一",《Money》杂志将他誉为"20世纪当之无愧的全球 最伟大的选股人"。虽然邓普顿爵士已经退休,不再参与基金的投资决策,但 他的投资哲学已经成为邓普顿基金集团的投资团队以及许多投资人永恒的 财富;

五大常胜基金经理人

五大常胜基金经理人 (一) 格雷厄姆或许本杰明•格雷厄姆(Benjamin Graham)在国内并不像沃伦•巴菲特(Warren Buffett)那样广为人知,然而作为价值投资理论的开山鼻祖,他对于价值投资的理解以及投资安全性分析策略影响了包括约翰•内夫(John Neff)、欧文•卡恩(Irving Kahn),以及让-马里•艾维拉德(Jean-Marie Eveillard)等整整三代华尔街基金经理人,目前华尔街所有标榜价值投资法的经理人都可以说是他的徒子徒孙。

而其在哥伦比亚大学商学院(Columbia Business School)的得意门生沃伦•巴菲特更是把格雷厄姆看作在生命中影响力仅次于父亲的人。

本杰明•格雷厄姆于1894年出生在英国伦敦的一个犹太人家庭,在他刚满一周岁的时候父亲就带他们举家漂洋过海来到美国纽约,开了一家进出口商行。

格雷厄姆的童年苦涩,父亲在格雷厄姆9岁那年就因病辞世,他从小就和母亲相依为命,生活举步维艰。

而雪上加霜的是就在1907年初格雷厄姆的母亲把大部分的积蓄拿到股市上去碰运气时,刚好碰上1907年年底美股狂跌将近50%,彻底蒸发掉了他家仅有的财产,股市也因此带给童年的格雷厄姆了刻骨铭心的回忆。

高中毕业后,格雷厄姆以优异的成绩考上了名校哥伦比亚大学,在1914年夏天更是以全班第二名的成绩作为荣誉毕业生顺利毕业。

在毕业后为了改善家里的经济状况格雷厄姆放弃了留校当英语、数学、哲学老师的机会,进入了纽伯格一亨德森一劳伯公司(Newburger, Henderson and Loeb.)从事华尔街最底层但薪水更高的统计员工作。

凭借着大学时深厚的数学基础和天生对股票的灵活性,格雷厄姆在为公司做金融研究的时候就开始崭露头角,很快就一步步升职成为公司的合伙人,在25岁时年薪就超过50万美元。

1923年,格雷厄姆离开公司,以50万美元起家创办了第一个私人基金公司。

通过敏锐地抓住当时股市尚未规范完全的机会,以及上市公司股票的市场价值与其实际资产价值之间存在的巨大价差空间,格雷厄姆成功的获得了超过100%丰厚的回报。

股票投资者:约翰·聂夫人物简介

约翰·聂夫运用低市盈率策略的案例

约翰·聂夫在投资过程中成功地运用低市盈率策略

• 通过精选低市盈率的优质股票,实现了较高的投资回报

• 例如,他在20世纪80年代投资了美国银行(Bank of America)和可口可乐

(Coca-Cola)等低市盈率股票

约翰·聂夫运用低市盈率策略的案例启示:

• 通过深入研究和分析,挑选出具有良好基本面和成长潜力的低市盈率股票

• 在市场波动中保持耐心,等待投资机会的出现

低市盈率策略的适用性与局限性

低市盈率策略的适用性:

低市盈率策略的局限性:

• 适用于那些市场估值低于其盈利能力的企业

• 可能存在市场估值未能反映企业真实价值的情况

• 他的价值投资理念受到了许多投资者的尊敬和效仿

• 他的投资原则和策略成为了价值投资领域的重要参考

02

约翰·聂夫的价值投资理念

价值投资的定义与核心原则

价值投资是一种投资策略

• 专注于寻找被市场低估的优质资产

• 通过长期持有来实现资产的增值

价值投资的核心原则包括:

• 关注企业基本面:深入了解公司的经营状况、竞争优势和行业地位

约翰·聂夫:股票投资者的传奇人物

D O C S S M A R T C R E AT E

CREATE TOGETHER

DOCS

01

约翰·聂夫的投资生涯与成就

约翰·聂夫的投资背景与经历

约翰·聂夫出生于美国伊利诺伊州

• 1934年加入华尔街的温斯顿·奥斯汀公司担任分析师

• 1949年成为沃德尔·巴特公司的合伙人

约翰·聂夫的投资心理建设方法包括:

【汉声金业】FOMC决议后现诡异一幕 美元为何冲高后急速坠落?

【汉声金业】FOMC决议后现诡异一幕美元为何冲高后急速坠落?尽管美联储7月决议毫无悬念地维持利率不变,但会后声明仍然引发市场剧烈波动。

FOMC会后声明出炉伊始,投资者从中解读出鹰派迹象,美元指数迅速飙高,但令人意外地是,随后美元就像坐上急坠的电梯,抹去全部涨幅转而下行并刷新一周低点,日内跌幅创下一个月来最大。

目前投资者在继续消化美联储声明的同时,将把焦点转向日本央行决议,在安倍提出大规模经济刺激方案之后,日银宽松的压力骤然增加。

美国联邦公开市场委员会(FOMC)周三(7月27日)如市场所料将联邦基金利率目标区间维持在0.25%-0.50%不变,但声明中提出了“经济前景面临的近期风险已减少”这样的新措辞。

这一句话成为会后声明中的亮点,并刺激美元在声明在刚出炉的时候全线上涨。

但在投资者细细解读声明之后,美元迅速转跌。

有分析师指出,美联储(FED)希望暗示9月加息是可能的,但他们同时也希望表明,这一可能性并没有那么高。

事实上,美联储加息预期在看似鹰派的声明后也仅微幅攀升。

路透评论称,美联储声明略显鹰派的基调一度令美元上涨,但因对9月加息的暗示不是很强烈,之后回吐涨幅。

美联储声明称,将继续密切关注通胀数据和全球经济和金融状况的发展。

声明并显示,近几个月通胀预期总的来说几无变化,且没有明确暗示是否会在9月下次货币政策会议上加息。

多数美联储决策者呼吁在加息问题上保持谨慎,直至看到通胀向其设定的2%目标回升的确凿证据。

美联储看重的通胀指标目前在1.6%,在超过四年的时间里一直处于目标水平之下。

自去年12月进行近10年来首次加息,并暗示2016年将加息四次后,美联储一直按兵不动。

之后,联储决策者将年内加息次数预估缩减至两次,并下调对美国经济长期增长的预估。

彭博撰文称,美联储决定维持利率不变,同时强调循序渐进的紧缩政策路径,令人质疑决策者们在今年加息的意愿,美元兑欧元下跌。

在美联储表示“经济形势的演变将决定联邦基金利率只能以循序渐进的方式上调”之后,美元兑10种主要对手货币抹去涨幅。

富达基金

The Best Overall Fund Management Firm (Asia Pacific ex-Japan) 2006, 2007, 2008 and 2009, Asia Pacific Survey 2006, 2007, 2008 and 2009 conducted by Thomson Extel Surveys. 2006、 2007、 2008及2009 Thomson Extel (亞太區)調查— 2006、 2007、 2008 及2009整體最傑出基金管理公司大獎—亞太區(日本除外)。 Fidelity, Fidelity International, and Fidelity International and Pyramid Logo are trademarks of FIL Limited. 「富達」及其標誌均為 FIL Limited的商標。

外国基金公司及其排名

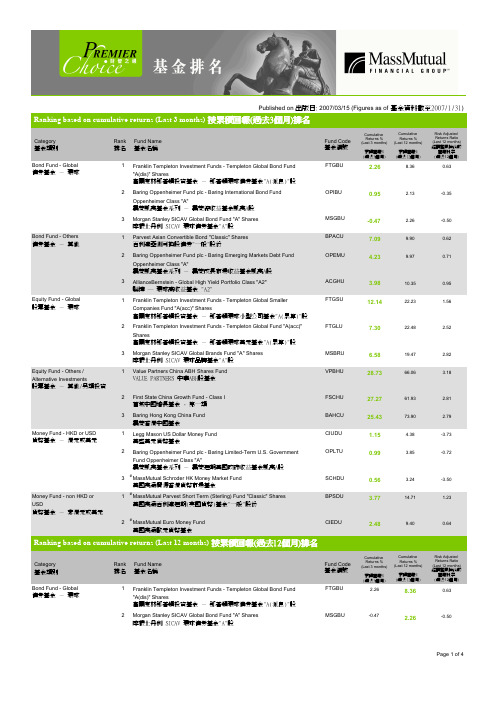

1 Franklin Templeton Investment Funds - Templeton Global Smaller Companies Fund "A(acc)" Shares 富蘭克林鄧普頓投資基金 - 鄧普頓環球小型公司基金"A(累算)"股

OPIBU

0.95

2.13

-0.35

1 AllianceBernstein - Global High Yield Portfolio Class "A2" 聯博 ─ 環球高收益基金 "A2"

ACGHU

3.98

10.35

0.95

2 Baring Oppenheimer Fund plc - Baring Emerging Markets Debt Fund Oppenheimer Class "A" 霸菱凱萬基金系列 - 霸菱成長市場收益基金凱萬A股

2 Baring Oppenheimer Fund plc - Baring International Bond Fund Oppenheimer Class "A" 霸菱凱萬基金系列 - 霸菱總收益基金凱萬A股

3 Morgan Stanley SICAV Global Bond Fund "A" Shares 摩根士丹利 SICAV 環球債券基金"A"股

SCHDU BPSDU

CIEDU

28.73 27.27 1.15 0.99

富兰克林坦伯顿投资

富蘭克林坦伯頓投資富蘭克林坦伯頓投資(Franklin Templeton Investments)成立半個世紀以來,已成為少數卓越的資產管理機構。

在富蘭克林系列、坦伯頓系列、互利系列以及豐信國際投資信託公司的專業管理之下,無論是在全球股票市場當中尋找價值型及成長型的投資機會,亦或是對於創新固定收益型商品的投資研究,憑藉著集團整體擁有超過五十年以上的豐富投資經驗,讓富蘭克林坦伯頓投資在投資市場中被肯定為位居領導者的地位。

目前富蘭克林坦伯頓基金集團總部位於美國加州聖馬蒂奧,不僅在全球28個國家設有研究據點,提供投資產品及服務的對象更超過100個國家,富蘭克林坦伯頓投資同時是美國S&P500指數的成分股之一,企業信譽及經營管理備受肯定。

富蘭克林基金承銷公司(Franklin Distributors, Inc.)—投資顧問公司暨富蘭克林系列基金(Franklin Group of Funds)的管理者—1947年由魯伯特・強生(Rupert H. Johnson)先生於紐約創立。

強生先生以班傑明・富蘭克林(Benjamin Franklin)先生為公司命名,因為他十分崇敬富蘭克林所主張的投資哲學—「在規劃金錢與財務時,謹慎態度比什麼都重要」(With money and financial planning, prudence comes first.)公司的現任總裁—查理斯・強生(Charles B. Johnson)先生於1957年加入富蘭克林基金承銷公司,擔任總裁(President)與執行長(CEO)的職務,並且在富蘭克林公司(Franklin Resources, Inc)於1969年成立時,繼續擔任上述職務。

富蘭克林的基金業務在1960年代持續擴張,1969年成立富蘭克林公司(Franklin Resources, Inc.),以控股公司的模式持有富蘭克林基金承銷公司(Franklin Distributors, Inc.)的股權,富蘭克林公司也在1971年上市,於店頭市場交易買賣。

20世纪全球十大投资大师

20世纪全球⼗⼤投资⼤师20世纪全球⼗⼤投资⼤师美国《纽约时报》(2006年)评出了全球⼗⼤顶尖基⾦经理⼈。

股神巴菲特名列榜⾸,其中的约翰·坦普尔顿、麦克尔·普⾥斯以及马克·默⽐乌斯,都属于富兰克林坦普尔顿基⾦集团。

⼗位基⾦经理⼈⽬前⼤多已经退休,只有马克·默⽐乌斯还在操盘,他是富兰克林坦普尔顿发展基⾦及富兰克林坦普尔顿亚洲成长基⾦的基⾦经理⼈,以投资新兴市场闻名于世,被《华尔街⽇报》誉为“新兴市场教⽗”,⽬前管理的基⾦资产规模达120亿美元。

全球⼗⼤顶尖基⾦经理⼈的排名1.沃伦·巴菲特(WarrenE.Buffett)——股神2.彼得·林奇(PeterLynch)——投资界的超级巨星3.约翰·邓普顿(JohnTempleton)——全球投资之⽗4.本杰明·格雷厄姆(BenjaminGraham)和戴维·多德(DavidDodd)——价值投资之⽗5.乔治·索罗斯(GeorgeSoros)——⾦融天才6.约翰?内夫(JohnNeff)——市盈率⿐祖、价值发现者、伟⼤的低本益型基⾦经理⼈7.约翰·博格尔(JohnBogle)——指数基⾦教⽗8.麦克尔?普⾥斯(MichaelPrice)——价值型基⾦传奇⼈物9.朱利安?罗伯逊(JulianRobertson)——避险基⾦界的教⽗级⼈物10.马克·墨⽐尔斯(MarkMobius)——新兴市场投资教⽗1.沃伦?巴菲特(WarrenE.Buffett)沃伦·巴菲特——美国最⼤和最成功的集团企业的塑造者,⼀个全球公认为现代“久经磨练”的经理⼈和领导⼈。

⼀个⽐杰克·韦尔奇更会管理的⼈,⼀个宣称在死后50年仍能管理和影响公司的⼈。

作为划时代的投资圣⼈、华尔街的长青树、美国第⼆⼤富豪,巴菲特以世界顶尖股票推荐⼈和惊⼈的创造财富的能⼒⽽为⼈津津乐道。

第9章案例-吉百利

吉百利争夺战2009年09月10日自19世纪30年代初约翰•吉百利(John Cadbury)在伯明翰创建吉百利起,这家糖果集团就一直在销售可可和巧克力,年营业额达84亿英镑(约1260亿元人民币)。

吉百利(CSG)面对美国食品集团卡夫102亿英镑(约合167.3亿美元)的聘礼,这家英国最知名的巧克力和糖果集团当即表示拒绝。

卡夫食品2009年9月7日公布了以现金加股票方式,出价是每股7.45英镑,包括3英镑的现金外加0.2589股卡夫食品新股收购吉百利的方案,但吉百利称,吉百利称,鉴于其品牌在世界各地的号召力,这一要约“从根本上低估了”它的价值。

一位熟悉吉百利的人士表示:“它是一块宝石。

它的全球影响力令人艳羡。

”卡夫表示,吉百利旗下的品牌,将帮助自己成为“全球零食和糖果巨擘”,并扩大该公司在全球的业务触角,占据近15%的市场份额。

遭遇拒绝给卡夫食品带来提高出价的压力。

分析师认为,为了把吉百利拉回到谈判桌前,卡夫将不得不提高出价,至每股8-9英镑,并提高其中现金支付的比例,目前的出价中约有60%是以股票支付。

卡夫首席执行官罗森菲尔德称,卡夫希望与吉百利进行友好协商,但不排除进行敌意收购。

市场分析人士预计,竞购大战可能一触即发,很快就会有竞购者出现,最明显的竞购者是好时食品和雀巢公司,它们可能联合起来竞购吉百利,或是单独收购。

另一个被市场认为的潜在竞购者是百事可乐,分析师称,该公司正在寻求通过糖果和口香糖业务扩大休闲食品和饮料市场。

吉百利宣布,上半财年的净盈利增至8亿1900万英镑(约合15亿3700万美元)。

由于受到卡夫公司的青睐,吉百利的股票周一飙升37.9%至7.83英镑,创下自2007年以来的新高。

吉百利的一声“No”并没有打消卡夫继续追求的决心。

美国时间9月7日,世界第二大食品企业卡夫对外公开表示,其将致力于促成一份更优的报价并维持双方的建设性对话。

此前,卡夫向吉百利提出了102亿英镑,即167亿美元现金加股票的收购建议,但在7日招致吉百利的拒绝,认为其报价低估了吉百利的价值和发展前景。

财富管理十大品牌

随着投资者对投资多元化的需求增加,财富管理 公司将提供更多元化的投资选择,包括另类投资 、私募基金等。

公司战略规划

产品创新

财富管理公司将加大在产 品创新方面的投入,推出 更多符合投资者需求的创 新型产品和服务。

拓展市场

通过扩大客户群体和拓展 国际市场,提高公司的市 场占有率和竞争力。

加强风险管理

先锋集团多次获得行业奖项和认可,其中包括《财富》杂 志评选的“全球最受尊敬的公司”和《环球金融》杂志评 选的“全球最佳指数基金公司”。

04

优势分析

Chapter

专业团队

专业背景

团队成员拥有丰富的金融、法律 、税务等专业知识,具备全球视 野和行业经验。

职业培训

持续的职业发展和培训计划,确 保团队成员保持领先地位和敏锐 的市场洞察力。

为客户提供意外事故保障,包括 意外身故、意外医疗等。

人寿保险 财产保险 健康保险 意外保险

为客户提供生命保障,同时具有 投资和储蓄的功能。

为客户的身体健康提供保障,包 括医疗费用、康复费用等。

基金产品

股票型基金

投资于股票市场,追求较高的收 益潜力。

01

02

混合型基金

03

投资于股票和债券市场,旨在寻 求风险和收益的平衡。

品牌定位

富达投资(Fidelity Investme…

富达投资将自己定位为全方位的财富管理公司,致力于为客户提供个性化的投资方案和 理财服务。

贝莱德(BlackRock)

贝莱德将自己定位为全球领先的资产管理公司,致力于为客户提供高质量的投资产品和 解决方案。

摩根士丹利财富管理(Morgan Stanl…

摩根士丹利财富管理将自己定位为提供高端财富规划服务的机构,致力于为客户提供个 性化的财富规划和解决方案。

(金融保险)RichMall投资大师选股模型-国内外金融市场

(金融保险)RichMall投資大師選股模型-國內外金融市場東吳大學貿研所國內外金融市場Rich Mall投資大師選股模型指導教授:鍾俊文博士學生:王舒慧90354111由於蘇珊‧史卡田妃的小型價值股選股法則、賈布利‧瓦森的成長動能型機械式選股法則、泰瑞‧貝德福的豬羊變色選股法則、阿梅特‧歐卡默斯的價值型股集中投資法則在2002年9月20日無法選到股票,所以再加選幾個投資大師選股模型替代之。

以下將分別介紹12個投資大師選股模型:一、班傑明.葛拉漢(Benjamin Graham)淨資產現值投資法二、華倫.巴菲特(Warren E. Buffett)企業投資法則三、麥克.普萊斯(Michael Price)低估價值投資法四、理查.考克(Richard Koch)支持贏家操作法則五、柏頓.墨基爾(Burton G. Malkiel)成功選股法則六、羅伯.歐斯坦(Robert A. Olstein)價值型選股法則七、麥克.喜偉(Michael Sivy)成長型選股法八、史考特.布雷克(Scott M. Black)價值選股投資法則九、羅傑‧金(Roger E. King)歷史價值評估選股法則十、考夫曼基金(Kaufmann Fund)新上市股投資法則十一、彼得.林區(Peter Lynch)草根調查選股法則十二、大衛‧卓曼(David Dreman)反向操作價值型選股法則一、班傑明.葛拉漢(Benjamin Graham)淨資產現值投資法背景:班傑明.葛拉漢是華爾街公認的證券分析之父,1894年生於倫敦,1895年舉家遷居紐約,9歲時父親過世,幼年生活困苦,1914年畢業於哥倫比亞大學,進入證券經紀商紐伯格公司(Newbuger Henderson&Loeb)擔任統計分析的工作,1923年離職後,創立第一個私人基金-葛蘭赫公司,初試啼聲操作績效即非常優異,1925年因合夥人意見不合而清算解散,1926年和友人合資設立葛拉漢聯合投資帳戶(Joint Account),至1929年初資金規模由45萬美元成長至250萬美元(非新投資者),一夕之間,葛拉漢之名成為華爾街的寵兒,多家上市公司的所有人皆希望葛拉漢為他們負責合夥基金,但皆因葛拉漢認為股市已過度飆漲而挽拒,1929年,葛拉漢回到母校開課,教導證券分析的方法,1934年和陶德(David L. Dodd)合著「有價證券分析」(Security Analysis)一書,成為證券分析的開山始祖,在葛拉漢之前,證券分析仍不能被視為一門學問,此書至今仍未絕版,且是大學證券分析的標準教科書之一,當代著名的基金經理人如華倫.巴菲特(Warren Buffett),約翰.奈夫(John Neff),湯姆.芮普(Tom Knapp)等皆是葛拉漢的學生,目前華爾街只要是標榜價值投資法的基金經理人,也都是葛拉漢的徒子徒孫,葛拉漢於1960年解散經營20年的葛拉漢.紐曼公司(Graham Newman),並退休,1976年去世,留下逾300萬美元的遺產,另著有智慧型股票投資人一書(The Intelligent Investor: A Book of Practical Counsel)一書,本方法即是此書中的投資原則的重點。

企业信用报告_富兰克林邓普顿投资管理(上海)有限公司

5.1 被执行人 ....................................................................................................................................................10 5.2 失信信息 ....................................................................................................................................................10 5.3 裁判文书 ....................................................................................................................................................10 5.4 法院公告 ....................................................................................................................................................10 5.5 行政处罚 ....................................................................................................................................................10 5.6 严重违法 ....................................................................................................................................................10 5.7 股权出质 ....................................................................................................................................................10 5.8 动产抵押 ....................................................................................................................................................10 5.9 开庭公告 ....................................................................................................................................................11

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

總淨資產

三年淨資產摘要

2007 年 6 月 30 日 2006 年 6 月 30 日 2005 年 6 月 30 日

729,292,850

77,346 27,684

27,154 28,303 160,487

175 50,212,839

3,131,746

1,758,459 1,793,035 56,896,254

12,394,482 30,238,322 16,553,726

14,355 -

3,531,534 3,210,568 65,942,987

7,507,008 5,722,873 526,029,020

4,446,628 70,906,679

3,569,148 2,491,497 81,413,952

801,249,143 6,348,631,189 2,603,423,258

(日幣) 62,219,368,412 73,210,840,177

5,193,275,603

(美元) 543,324,970 135,336,286

-

(美元) 6,668,399,635 4,090,231,599 2,064,101,157

(美元) 1,665,679,700

849,985,119 -

4

財務報告

富蘭克林坦伯頓全球投資系列基金

淨資產表(接續前頁)

富蘭克林坦伯頓全球投資系列基金

Franklin Templeton Investment Funds

年度財務報告中文簡譯本

公元 2008 年 6 月 30 日

財務報告

富蘭克林坦伯頓全球投資系列基金

淨資產表

2008 年 6 月 30 日

總合 生技領航基金

公司債基金

歐洲高收益 基金

資產 證券投資市場價值 (註解 2(b)) 現金 定存與附買回協議 (註解 19) 應收出售投資款 應收申購款 應收利息與股利款,淨額 其他應收款項 遠期外匯契約未實現利得 (註解 4) 信用違約交換未實現利得 (註解 5) 金融期貨契約未實現利得 (註解 7) 選擇權契約市值 (註解 8) 總資產

2,684,837,210

1,279,242,429 429,089,094 24,124,114 26,509,006

1,758,964,643

28,640,457,830

20,255,053

4,280,585 -

497,175 2,124,438 27,157,251

145,439,488 367,359,651

(歐元)

53,529,306 110,604 877,984 341,504 277 -

54,859,675

1,879,208,567 20,505

29,330,000 -

3,385,252 42,528,943

4,675 43,977

1,954,521,919

234,915,852 -

17,880,000 -

22,318,987

133,248,036 1,551,406,244

(美元) 929,744,618 732,325,251 875,041,993

(美元) 331,219,507 106,395,612

-

(美元) 130,129,167 138,547,133 166,584,380

(美元) 1,559,253,199 1,397,468,928 1,421,300,577

(歐元) 4,018,774,922 2,153,150,039 1,309,313,770

3

財務報告

富蘭克林坦伯頓全球投資系列基金

淨資產表(接續前頁)

2008 年 6 月 30 日

日本基金 亞洲債券基金

亞洲成長 基金

金磚四國 基金

資產 證券投資市場價值 (註解 2(b)) 現金 定存與附買回協議 (註解 19) 應收出售投資款 應收申購款 應收利息與股利款,淨額 其他應收款項 遠期外匯契約未實現利得 (註解 4) 信用違約交換未實現利得 (註解 5) 金融期貨契約未實現利得 (註解 7) 選擇權契約市值 (註解 8) 總資產

負債 應付購買投資款 應付贖回款 銀行透支額 遠期外匯契約未實現損失 (註解 4) 信用違約交換未實現損失 (註解 5) 利率交換未實現損失 (註解 6) 金融期貨契約未實現損失 (註解 7) 應付投資管理費 (註解 3) 應付稅捐與其他費用 總負債

總淨資產

三年淨資產摘要

2007 年 6 月 30 日 2006 年 6 月 30 日 2005 年 6 月 30 日

1,675,59ห้องสมุดไป่ตู้ 573,031 5,481 11,404 -

136,545,084

1,534,664,987 114,437

10,250,000 15,425,501

6,124,031 7,069,116

18,791 58,368

1,573,725,231

647,680 2,177,284

13,378 -

828,406,394

6,814,046,353 -

5,050,661 32,164,044 23,043,634

21,432 334,085

6,874,660,209

2,626,354,093 8,119,580

19,400,000 3,891,332

16,835,509 10,082,807

153,889

2,095,364,490

4,193,452,028 -

46,871,339 14,377,139 67,122,746 42,022,635

925,167 -

79,597,548 4,444,368,602

28,694,674 13,207,008

526,421 417,205 42,845,308

(美元)

597,706,456 -

20,015,000 87,163

1,418,518 7,741,838

245,932

627,214,907

(美元)

498,183,161 -

7,253,693 2,448,425

559,050 43,554 -

508,487,883

(美元)

(美元)

133,953,714 325,860 -

47,377,854

1

財務報告

富蘭克林坦伯頓全球投資系列基金

淨資產表(接續前頁)

2008 年 6 月 30 日

穩定月收益 基金

印度基金

科技基金 美國政府基金

資產 證券投資市場價值 (註解 2(b)) 現金 定存與附買回協議 (註解 19) 應收出售投資款 應收申購款 應收利息與股利款,淨額 其他應收款項 遠期外匯契約未實現利得 (註解 4) 信用違約交換未實現利得 (註解 5) 金融期貨契約未實現利得 (註解 7) 選擇權契約市值 (註解 8) 總資產

負債 應付購買投資款 應付贖回款 銀行透支額 遠期外匯契約未實現損失 (註解 4) 信用違約交換未實現損失 (註解 5) 利率交換未實現損失 (註解 6) 金融期貨契約未實現損失 (註解 7) 應付投資管理費 (註解 3) 應付稅捐與其他費用 總負債

總淨資產

三年淨資產摘要

2007 年 6 月 30 日 2006 年 6 月 30 日 2005 年 6 月 30 日

2008 年 6 月 30 日

大中華 基金

東歐基金

新興國家 基金

新興國家 固定收益基金

資產 證券投資市場價值 (註解 2(b)) 現金 定存與附買回協議 (註解 19) 應收出售投資款 應收申購款 應收利息與股利款,淨額 其他應收款項 遠期外匯契約未實現利得 (註解 4) 信用違約交換未實現利得 (註解 5) 金融期貨契約未實現利得 (註解 7) 選擇權契約市值 (註解 8) 總資產

2

財務報告

富蘭克林坦伯頓全球投資系列基金

淨資產表(接續前頁)

2008 年 6 月 30 日

美國機會 基金

美國中小成長 基金

高價差基金 互利歐洲基金

資產 證券投資市場價值 (註解 2(b)) 現金 定存與附買回協議 (註解 19) 應收出售投資款 應收申購款 應收利息與股利款,淨額 其他應收款項 遠期外匯契約未實現利得 (註解 4) 信用違約交換未實現利得 (註解 5) 金融期貨契約未實現利得 (註解 7) 選擇權契約市值 (註解 8) 總資產

負債 應付購買投資款 應付贖回款 銀行透支額 遠期外匯契約未實現損失 (註解 4) 信用違約交換未實現損失 (註解 5) 利率交換未實現損失 (註解 6) 金融期貨契約未實現損失 (註解 7) 應付投資管理費 (註解 3) 應付稅捐與其他費用 總負債

總淨資產

三年淨資產摘要

2007 年 6 月 30 日 2006 年 6 月 30 日 2005 年 6 月 30 日

349,445 4,374,819

267,793

257,787,909

427,662,117 680,021,815 427,900,074 29,854,468

196,456 58,220,057

4,977 52,623,717 64,943,144 1,741,426,825

61,534,169,142

(美元)

733,634,004 8,985 -

38,132,717 197,852 164,600 -