软性印刷电路板市场分析

中国印制电路板(PCB)行业发展现状分析

中国印制电路板(PCB)行业发展现状分析一、PCB产业链PCB(Printed Circuit Board),中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。

由于它是采用电子印刷术制作的,故被称为“印刷”电路板。

PCB印刷线路板是重要的电子部件,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用。

产业链主要包括三大块,上游原材料(三大原材料为铜箔、树脂和玻璃纤维布,其他还包括木浆、油墨、铜球等)和基材覆铜板等,中游是PCB的制造,下游主要是PCB的各类别应用。

按照大类应用领域来看,PCB下游产品行业分布较广,全球来看,19年通讯电子、计算电子、汽车电子、消费电子为前四大应用领域,合计占比超80%,其中占比最高的通讯电子,为33%,计算机、汽车电子和消费电子占比分别为28.6%、11.2和14.8%。

二、PCB市场现状1.市场容量受终端需求下降、汇率贬值等影响,2019年全球PCB产值出现小幅下滑现象,而中国则是众多国家中唯一PCB产值增长的国家。

2019年,中国PCB产值为329亿美元,同比小幅增长0.73%,在全球市场占比达到53.7%。

作为PCB行业的下游应用行业,手机行业近年来虽然衰退,但5G前期基础建设拉动了PCB需求。

2.市场分布从地区分布来看,目前中国PCB产业已经基本形成了稳定的产业集群,国内的一千多家PCB企业主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件、和水、电条件的区域。

此外,中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。

三、PCB竞争格局1.竞争格局我国印制电路板上市公司的PCB营收占比总体来说较大,业务的集中度较高;并且,从营收区域占比来看,基本所有公司都有海外产品销售,部分公司的海外销售额要高于内陆销售额。

《FPCB软性线路板》课件

国内知名品牌

如比亚迪、深南电路等, 这些企业在国内市场份额 较大,具备一定竞争优势 。

新兴企业

随着FPCB市场的不断扩大 ,一些新兴企业逐渐崭露 头角,成为市场的新生力 量。

市场需求分析

消费电子

FPCB广泛应用于智能手机、平 板电脑、笔记本电脑等消费电子 产品中,随着消费电子市场的不 断扩大,对FPCB的需求也不断

02

CHAPTER

FPCB软性线路板制造工艺

制造流程

贴膜

将铜箔或其他导电材料贴合在 菲林上,形成电路。

蚀刻

使用化学溶液将未被菲林覆盖 的铜蚀刻掉,留下所需的电路 。

制作菲林

根据设计图纸制作菲林,菲林 是用于制作线路板的模板。

曝光

通过紫外线照射,将菲林上的 图案转移到铜箔上。

脱膜

将菲林从铜箔上剥离,完成线 路板的制作。

环保化

随着电子产品性能的不断提升,FPCB 软性线路板也在不断向高性能化方向 发展,以满足更高频率、更小体积、 更轻量化的需求。

随着环保意识的不断提高,FPCB软性 线路板也在不断向环保化方向发展, 采用环保材料和工艺,降低对环境的 污染。

多功能化

FPCB软性线路板正向着集成化、多功 能化的方向发展,通过将多种功能集 成在一款电路板上,实现更高效、更 紧凑的电路设计。

技术发展趋势

高集成度

随着电子产品向小型化、轻薄化发展,FPCB线路更加密集,集成 度更高。

柔性可弯曲

适应电子产品多样化的设计需求,FPCB需要具备更好的柔性和弯 曲性能。

绿色环保

随着环保意识的提高,FPCB制造过程中的环保要求也越来越严格 。

全球印制电路板(PCB)行业产值、市场格局和生产企业分析

全球印制电路板(PCB)行业产值、市场格局和生产企业分析一、PCB行业概述印制电路板,又称印刷电路板,是电子元器件电气连接的提供者。

印制电路板多用“PCB”来表示,而不能称其为“PCB板”。

PCB是所有电子产品必备的电路载体,是电子工业中的重要基础部件,PCB产业的发展水平在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

印制电路板分为刚性板、挠性板、IC载板;刚性板按照线路板层数可分为单面板、双面板、四层板、六层板以及其他多层线路板。

二、PCB行业现状随着PCB下游应用市场如智能手机、平板电脑等电子产品向大规模集成化、轻量化、高智能化方向发展,PCB市场需求也同步增长。

近年来,全球PCB市场总体发展稳定,除2008-2009年受全球金融危机影响出现较大程度的下滑外,全球PCB产值总体保持增长趋势。

根据数据显示,2020年全球PCB行业产值为652亿美元,同比增长6.36%。

从全球市场占比来看,2000年全球PCB行业主要产地集中在美国(占比26.10%)、欧洲(占比16.10%)、日本(占比28.70%)、中国台湾/韩国(占比15.80%)等地区,中国大陆地区PCB产值占比仅为8.10%。

而到2020年,中国大陆地区PCB产值占比已经超过全球产值的一半,亚太地区PCB产值占比达到90%。

三、PCB行业市场格局印制电路板的细分产品分为刚性板、挠性板和封装基板,其中刚性板式应用最广泛的印制电路板。

根据数据显示,2020年全球刚性板市场占比为64.21%,其中,在不同类型的刚性板中,多层板市场占比最高,2020年市场占比为37.39%,其次为HDI板,2020年市场占比为14.87%。

从应用领域来看,印制电路板应用于各类电子、计算机、医疗以及军事和航空航天方面。

其中应用于电子类产品的印制电路板市场占比最大,2019年市场占比达到63.3%。

在所有的电子类产品中,通讯电子市场占比为33%;消费电子市场占比为14.8%;汽车电子市场占比为11.2%;工业电子市场占比为4.3%。

2024年FPC软板市场发展现状

2024年FPC软板市场发展现状摘要:本文主要探讨了FPC软板在市场上的发展现状。

首先介绍了FPC软板的定义和特点,然后分析了FPC软板市场的规模和增长趋势。

接着,概述了FPC软板市场的主要应用领域,并对其中的一些重要行业进行了详细介绍。

在此基础上,深入分析了FPC软板市场的竞争格局和主要厂商。

最后,对FPC软板市场未来的发展趋势进行了展望。

1. 引言FPC软板(Flexible Printed Circuit Board)是一种柔性的电路板,由薄膜基材和金属线路组成。

它具有弯曲、折叠和扭转等柔性特点,适用于各种特殊场景和复杂形状的产品。

随着科技的进步和新兴应用的不断涌现,FPC软板市场呈现出快速发展的势头。

2. FPC软板市场规模与增长趋势FPC软板市场规模逐年增长。

据市场研究报告显示,2019年全球FPC软板市场规模达到XX亿美元,预计到2025年将达到XX亿美元。

增长的主要驱动因素包括电子产品的迅猛发展以及对更薄、更轻、更柔性电路板的需求增加。

3. FPC软板的应用领域FPC软板广泛应用于各个行业。

下面将重点介绍几个典型的领域:3.1 消费电子FPC软板在消费电子领域中有广泛应用。

例如,智能手机、平板电脑和可穿戴设备等产品中,FPC软板可用于连接各个功能模块,并提供可靠的电信号传输和电源供应。

3.2 汽车电子汽车电子是另一个重要的应用领域。

随着智能化和电动化的发展,汽车内部有越来越多的电子设备,FPC软板作为连接器件的重要一环,广泛应用于汽车电子系统中。

3.3 医疗设备在医疗设备领域,FPC软板可用于连接各种传感器、控制器和显示器等设备,为医疗器械的性能提供支持。

由于FPC软板可弯曲和折叠,使得医疗设备更加柔性便携、易于携带。

3.4 工业自动化工业自动化领域需要高可靠性和耐高温的电路板,在这方面,FPC软板具有独特的优势。

它可以满足各种复杂的工业环境需求,并实现灵活布线和快速连接。

4. FPC软板市场竞争格局和主要厂商目前,全球FPC软板市场竞争激烈,并呈现出以下特点:•主要厂商竞争激烈,产品质量和性能不断提升。

PCB市场分析报告

PCB市场分析报告1.引言1.1 概述PCB市场分析报告的概述部分将介绍PCB(Printed Circuit Board)市场的基本概况。

PCB作为电子产品的核心组成部分,其市场具有重要的战略意义。

本报告将对PCB市场的规模、发展历程、主要应用领域进行分析,以便更好地理解PCB市场的发展现状和未来趋势。

同时,本报告还将关注PCB市场的竞争格局和市场趋势,为相关企业和投资者提供有益的市场参考。

1.2 文章结构文章结构分为引言、正文和结论三个部分。

在引言部分,我们将对PCB 市场进行整体概述,介绍文章的结构和目的,并对市场分析报告进行总结。

在正文部分,我们将对PCB市场概况进行详细分析,包括市场规模、增长趋势等;对PCB市场的趋势进行深入挖掘,包括技术趋势、市场需求趋势等;还将对PCB市场的竞争格局进行分析,包括主要竞争对手、竞争优势等。

在结论部分,我们将总结目前PCB市场的现状,并展望未来的市场发展趋势,最后给出建议与展望。

整个文章结构将围绕PCB市场进行全面深入的分析,为读者提供全面的市场信息和发展趋势。

json"1.3 目的": {"content": "本报告旨在对PCB市场的现状进行全面分析,为相关行业从业者提供市场发展的参考依据。

通过深入了解市场概况、趋势和竞争格局,帮助读者更好地把握市场动态,制定有效的经营策略。

此外,本报告还将展望PCB市场未来的发展趋势,并提出建议,以帮助企业做出正确的决策,实现可持续发展。

"}1.4 总结在本文中,我们对PCB市场进行了全面的分析和调查。

通过对PCB 市场概况、趋势分析和竞争格局的分析,我们可以清晰的看到PCB市场的发展现状和未来趋势。

总体而言,PCB市场正经历着快速的增长和变化。

随着电子产品的普及和需求的增长,PCB市场在全球范围内呈现出活跃的态势。

同时,技术的发展和创新也在推动PCB市场的快速发展,特别是对高密度、高频率、高速和多层板的需求持续增加。

全球FPC市场规模、应用领域及工艺对比分析(2021年)

表 9:日本 FPC 厂商电子产品业务营收及盈利情况

FY2015

FY2016

旗胜

营业收入(十亿日元) 营业利润率(%)

409.7 3.3

366.8 0.2

藤仓

营业收入(十亿日元) 其中:FPC 产品

161.2 97.2

156.7 93.6

营业利润率(%)

7.6

4.8

住友 电工

营业收入(十亿日元) 其中:FPC 产品

表 7:按层数划分 FPC 的介绍和特点

产品

介绍

特点

单层 FPC FPC 中最基本结构,只有一个导电层

重量轻、厚度薄,适用于消费类电子产品

中间为绝缘层,两侧有导电铜,通过中间 在同样体积下,信号传输能力大于单层

双层 FPC 导孔联通,实现信号传输

FPC

多层 FPC

通过压合设备将多个单层 FPC 压合在一 具备单层 FPC 的优势,通过迭层使单位面 起,通过钻孔后,对孔进行金属化处理,

结合板的制造和销售,此外公司旗下还有子公司 Interflex 从事FPC 生产

149 1,295

主要生产单面、双面、多层软板以及软硬结合板

PCB市场现状及发展趋势

PCB市场现状及发展趋势中国PCB产值占比过半,逐步成为全球PCB产业中心。

据Prismark统计,2022年全球PCB产业总产值达817.41亿美元,同比增长1.0%,相较于2018年增长近2亿元美元。

2022年中国PCB产业总产值可以达到442亿美元,占全球的54.1%。

PCB行业集中度低,头部效应不明显。

2021年全球印制电路板(PCB)行业CR3集中度超过15%,CR5集中度约25%,而CR10集中度接近40%。

从市场规模看,2021年全球PCB行业市场规模809亿美元,其中前十大PCB厂商收入合计为284.04亿美元。

普通多层板为主流产品,高阶产品逐年增加。

高端产品供给主要来自欧美日韩,我国PCB供给总体集中于低端多层板。

目前发达国家本土已经逐步退出中低端产品生产,美国制造的PCB产品以18层以上的高层板为主,欧洲产品服务当地工业仪表和控制、医疗、航空航天和汽车工业等产业;日本PCB技术领先主要产品系多层板、挠性板和封装基板;台湾PCB以高阶HDI、IC载板、类载板等产品为主。

整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,2021年多层板占比达47.6%,单双面板占比15.5%;其次是HDI板,占比达16.6%,柔性板占比为15%,封装基板占据比重较少,为5.3%。

在技术含量更高的产品方面还具有较大的提升空间。

国内PCB板厂商实现技术突破,产品逐步迈向高端。

沪电股份、深南电路、生益电子等厂商供给产品的最高层数可达到40层,深南电路背板样品采用材料混压、局部混压等工艺,最高层数可达120层,批量生产层数可达68层,处于行业领先地位。

沪电股份与深南电路目前都已具备Eagle Stream服务器PCB产品的批量生产能力,可适配服务器龙头厂商Intel的生产需求。

在高端服务器领域,其他厂商也在积极布局,鹏鼎控股研发新技术包含云端高性能计算及AI服务器主板技术等,崇达技术和胜宏科技的针对高端服务器的相关产品都已陆续出货应用。

2023年挠性印制电路板行业市场环境分析

2023年挠性印制电路板行业市场环境分析挠性印制电路板是一种柔性电路板,具有折叠、弯曲、柔性等特性,可以应用于医疗、消费电子、汽车、航空航天等领域。

随着人们对便携性和高效性的需求不断增加,市场需求量不断增加,挠性印制电路板行业正面临着广阔的市场机遇。

在此背景下,本文将对挠性印制电路板行业的市场环境进行分析。

一、宏观经济环境宏观经济环境对挠性印制电路板行业产生了一定的影响。

全球贸易摩擦导致贸易逐渐减少,这使得挠性印制电路板行业的国际市场需求量受到影响。

此外,国内经济发展进入新常态,经济增长速度下降。

这使得消费需求相对减少,影响了挠性印制电路板行业在国内市场上的销售量。

二、技术发展环境挠性印制电路板行业前沿技术的不断发展,推动了行业向着更加智能化和高效化的方向发展。

例如,新材料的不断研究和开发,提高了挠性印制电路板行业的生产效率和产品质量。

三、市场竞争环境随着行业企业的不断增多,市场竞争的激烈程度不断增加。

挠性印制电路板行业的产品同质化程度比较高,技术含量比较低,成本压力大,这些都是导致行业竞争的主要因素。

因此,企业需要通过不断提高产品质量,降低成本,增强企业在市场中的竞争力。

四、市场需求环境随着智能化和便携性需求的不断增加,挠性印制电路板行业的市场需求逐年增加,并将继续保持增长趋势。

此外,新能源汽车等新兴领域的飞速发展,也为挠性印制电路板行业带来了无限商机。

五、政策环境政策环境对挠性印制电路板行业的发展起着重要的作用。

新能源汽车、互联网医疗等政策的实施,促进了挠性印制电路板行业的发展。

此外,政府还对行业进行了一系列扶持政策,如财政补贴、税收优惠等,以支持和促进行业的发展。

综上所述,尽管挠性印制电路板行业存在一些影响因素,但从整体来看,该行业的市场环境仍十分有利。

随着技术的不断提升和市场需求的不断扩大,挠性印制电路板行业将有望在未来取得更加快速的发展。

柔性印刷电子技术解析及发展趋势

柔性印刷电子技术解析及发展趋势随着科技的不断发展,柔性印刷电子技术逐渐成为研究热点。

这种技术以其轻量化、可弯曲、便携性强等特点,在电子产品制造、医疗、能源等多个领域具有广泛的应用前景。

本文将深入剖析柔性印刷电子技术的原理、应用及未来发展趋势,以期为相关领域的研究和实践提供有益的参考。

柔性印刷电子技术是一种将电子元件直接印刷在柔性基底上的制造技术。

与传统电子技术相比,柔性印刷电子技术具有生产成本低、灵活性高、可弯曲、耐用性强等特点,因此在诸多领域具有独特的优势。

自20世纪90年代以来,柔性印刷电子技术得到了快速发展,成为国内外研究热点。

柔性印刷电子技术的原理主要是通过印刷、光刻和蒸镀等方法,将导电材料、绝缘材料、半导体材料等制成薄膜,并将其直接印刷在柔性基底上。

具体而言,柔性印刷电子技术包括导电墨水、有机半导体和金属箔等关键技术。

其中,导电墨水是由纳米级金属或金属氧化物颗粒、树脂和溶剂等组成的混合物,通过印刷工艺将其形成导电路径。

有机半导体则具有高迁移率和低成本等优点,适合制备大面积、低成本的电子器件。

金属箔则是用于制作电极和电路连接的关键材料。

由于柔性印刷电子技术的特点,其应用领域非常广泛。

在电子产品制造方面,柔性印刷电子技术可用于生产高精度、小间距的薄膜集成电路,从而提高电子产品的性能和稳定性。

在医疗领域,柔性印刷电子技术可用于制造可穿戴式生物传感器,方便对生命体征进行连续监测。

在能源领域,柔性印刷电子技术可制备大面积、高效的太阳能电池,为可再生能源发展提供新的方向。

柔性印刷电子技术还可应用于军事、航空航天、环保等领域。

随着人们对便携式、可穿戴式电子设备的需求不断增加,柔性印刷电子技术的市场需求将进一步扩大。

例如,智能手表、健康监测器等可穿戴设备需要大面积、高精度的柔性电路板作为基础元件,而柔性印刷电子技术恰好可以满足这些要求。

因此,预计未来将有更多的企业投入到柔性印刷电子技术的研发和生产中。

PCB行业分析报告

PCB行业分析报告一、定义PCB,即Printed Circuit Board,即印刷电路板。

所谓印刷电路板,是指在一块非导电(一般是厚薄均匀的铜板)基板上,通过化学蚀刻方式或机械加工方式制造出一些带有导电线路的板子。

印刷电路板是电子元器件的载体,是各种电子产品的重要组成部分。

二、分类特点根据PCB 的用途和材质的不同,PCB 可分为以下几类:1.按用途来分:通用板、单面板、双面板、多层板;2.按材质来分:硬质板(FR-4)、金属基板、陶瓷基板、嵌入式有源器件、软性PCB。

PCB 的特点:1. 电气性能稳定:印刷电路板采用印刷工艺制作,由于线路采用电子器件的SMT封装,所以具有稳定的电性能、电路板具有良好的高频特性,能够满足高频计算等方面的需要。

2. 模块化程度高:印刷电路板可进行规模化生产、实行模块化设计。

由于器件的可靠性得到了提高、电路板的长期性能也得到了保证、所以印刷电路板制造能够实现长期的数量化制造。

3. 体积小,重量轻:由于线路采用电子器件的SMT封装,器件的密度得到了提高,所以印刷电路板具有良好的小型化和轻量化特点、可以大幅度地减小产品尺寸体积。

三、产业链根据印刷电路板产业链进行分类,可分为:印刷电路板原材料供应商、PCB生产商、元器件供应商、OEM代工商和电子设备assembler。

首先,原材料供应商主要提供PCB制造所需的基材、覆铜和预浸烧蚀等原材料。

其次,印刷电路板生产商是印刷电路板产业链的中心企业,其主要任务是完成PCB成品样板的生产制造。

元器件供应商为印刷电路板提供所需的电子器件及电路配件,OEM 代工商则负责制造PCB成品件、印刷电路板整机、外壳等产品,最终印刷电路板会被用于电子设备的生产组装。

四、发展历程20世纪50年代,印刷电路板生产开始进入工业化阶段。

20世纪60年代,制造高密度互连式印刷电路板的技术得到了快速发展,同时,电子工程引入了自动化生产,大规模的PCB生产也得到了实现。

印制电路板行业分析

印制电路板行业分析一、印制电路板行业概况1、印刷电路板定义印制电路板英文简称PCB(Printed Circuit Board),又称印刷线路板,是指在通用基材上按预定设计形成点间连接及印刷元件的印刷板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用。

印制电路板作为组装电子零件用的基板,是重要的电子部件,是电子元器件的支撑体和电气连接的载体。

由于它是采用电子印刷术制作的,故被称为“印刷”电路板。

在印制电路板出现之前,电子元件之间的互连都是依靠电线直接连接而组成完整的线路。

在当代,电路面板只是作为有效的实验工具而存在,而印刷电路板在电子工业中已经成了占据了绝对统治的地位。

根据国家统计局制定的《国民经济行业分类与代码》,中国把印制电路板(PCB)制造归入通信设备、计算机及其他电子设备制造业(国统局代码40)中的电子元件制造(C406),其统计4级码为C4062。

在较大型的电子产品研究过程中,印制电路板的设计、编制和制造是最基本的核心工作,印制电路板的设计水平和制造质量会直接影响到整机电子产品的性能、质量和成本,因此印制电路板在电子信息产业中有着举足轻重的地位。

2、印刷电路板分类根据印制电路板制造行业的特点,可有四种分类方式,具体如下:印制电路板(PCB)产品分类印制电路板从单层发展到双面板、多层板和挠性板,并不断地向高精度、高密度和高可靠性方向发展。

不断缩小体积、减少成本、提高性能,使得印制电路板在未来电子产品的发展过程中,仍然保持强大的生命力。

未来印制电路板生产制造技术发展趋势是在性能上向高密度、高精度、细孔径、细导线、小间距、高可靠、多层化、高速传输、轻量、薄型方向发展。

3、印刷电路板的组成目前的电路板,主要由以下组成线路与图面(Pattern):线路是做为原件之间导通的工具,在设计上会另外设计大铜面作为接地及电源层。

线路与图面是同时做出的。

介电层(Dielectric):用来保持线路及各层之间的绝缘性,俗称为基材。

2023年印刷电路行业市场分析:通讯电子市场份额最大

2.3.通讯电子领域印刷电路板市场高速增长,2023年份额将超45%

3.4.汽车电子:PCB市场规模扩大,2023年市场份额预计超15%

Communication Electronics

02

PATE TWO

通讯电子

通讯电子

2023年印刷电路行业市场分析:市场份额最大,前景广阔

印刷电路行业,通讯设备领域占据市场份额40%以上

2023年印刷电路行业市场规模分析:通讯电子市场份额最大印刷电路行业市场分析: 通讯电子市场份额最大

2023年印刷电路行业市场规模分析

根据最新的市场研究报告,2023年印刷电路行业市场规模达到了约300亿美元。其中,通讯电子领域的市场份额最大,占据了行业总规模的约40%。

印刷电路市场需求持续增长,汽车电子领域需求快速增长报告指出,通讯电子领域对印刷电路的需求持续增长,主要由于5G、物联网、人工智能等新兴技术的发展,带动了通讯电子设备市场的繁荣。

此外,消费电子领域也保持了稳定的增长趋势,市场规模约为250亿美元。虽然该领域的增长速度相对较慢,但随着消费者对智能设备的需求增加,印刷电路市场仍有望保持稳定。

相比之下,汽车电子领域对印刷电路的需求正在迅速增长,市场规模约为50亿美元。随着电动汽车和自动驾驶技术的发展,汽车电子设备对印刷电路的需求将进一步增加。

市场规模

市场份额

1.2023年印刷电路行业市场分析:通讯电子占40%以上

2.通讯电子领域,印刷电路行业的新机遇3.印刷电路行业应用广泛,消费电子、汽车电子等领域需求量大

2023

Market Analysis of the Printed Circuit Industry: The Communication Electronics Market Share is the Largest

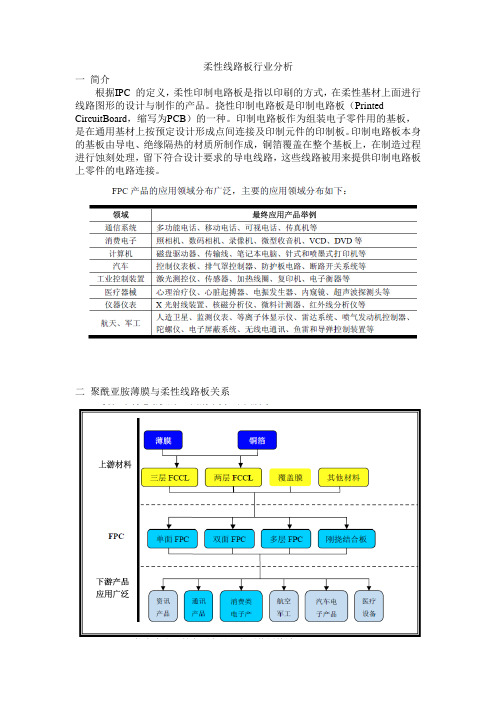

柔性线路板行业分析

柔性线路板行业分析一简介根据IPC 的定义,柔性印制电路板是指以印刷的方式,在柔性基材上面进行线路图形的设计与制作的产品。

挠性印制电路板是印制电路板(Printed CircuitBoard,缩写为PCB)的一种。

印制电路板作为组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印制元件的印制板。

印制电路板本身的基板由导电、绝缘隔热的材质所制作成,铜箔覆盖在整个基板上,在制造过程进行蚀刻处理,留下符合设计要求的导电线路,这些线路被用来提供印制电路板上零件的电路连接。

二聚酰亚胺薄膜与柔性线路板关系聚酰亚胺薄膜用于三层FCCL,双层FCCL和覆盖膜上。

三层FCCL 产品由聚酰亚胺(PI)薄膜/聚酯(PET)薄膜、胶粘剂和铜箔压合而成,是目前单、双面FPC 普遍使用的原料。

两层FCCL则不使用胶粘剂而将铜箔直接附着于PI 薄膜上,各种物理特性均优于三层FCCL。

根据珠海元盛科技招股书测算,FCCL约占柔性线路板售价的12.53%,覆盖膜约占5%。

考虑到FCCL中用的聚酰亚胺要求比覆盖膜高,用量一样,FCCL中还含有胶黏剂,铜箔等原料和生产,假设FCCL中聚酰亚胺薄膜占柔性线路板售价的8%,那么柔性线路板总价中的13%为聚酰亚胺薄膜。

FPC 的主要原材料挠性覆铜板(FCCL)的生产集中度较高,主要集中在台湾和日本这两个地区,根据中国电子材料行业协会的统计,2008 年台湾地区的FCCL 产量占全球总量的28%,日本占26%。

目前三层有胶型挠性覆铜板(3L-FCCL)市场占有率较高的有日本的有泽制造(Arisawa)、台湾的台虹科技(Taiflex)、美国的杜邦(DuPont)等,而高端的二层无胶型挠性覆铜板(2L -FCCL)的生产主要集中在新日铁化学(Nippon Steel)、三井化学(Mitsui Chemical)、日东电工(Nitto Denko)等日资企业手中。

FCCL 形成一定生产规模的厂家在我国有近十家,以台资企业为主,但目前我国高品质的挠性覆铜板仍然紧缺,大部分依赖进口解决。

印制电路板制造行业市场现状分析

印制电路板制造行业市场现状分析印制电路板(Printed Circuit Board,简称 PCB)作为电子信息产业的基础产品,在现代社会中扮演着至关重要的角色。

从计算机、手机到汽车、航空航天,几乎所有的电子设备都离不开印制电路板的支持。

随着科技的不断进步和市场需求的持续增长,印制电路板制造行业也在不断发展和变革。

一、市场规模与增长趋势近年来,全球印制电路板市场规模呈现出稳步增长的态势。

据相关数据显示,2020 年全球 PCB 市场规模约为 650 亿美元,预计到 2025年将达到 860 亿美元左右。

这一增长主要得益于电子设备的广泛应用和技术升级。

在地区分布上,亚太地区一直是 PCB 制造的核心区域,尤其是中国,凭借着庞大的电子制造业基础和不断提升的技术水平,已经成为全球最大的 PCB 生产国。

此外,日本、韩国等国家在高端 PCB 领域也具有较强的竞争力。

从应用领域来看,通信、计算机和消费电子是 PCB 需求的主要驱动力。

随着 5G 通信技术的普及、智能手机的更新换代以及智能家居市场的崛起,这些领域对 PCB 的需求持续增长。

同时,汽车电子、工业控制、医疗设备等新兴领域也为 PCB 市场带来了新的增长机遇。

二、市场竞争格局印制电路板制造行业竞争激烈,市场集中度逐渐提高。

在全球范围内,一些大型 PCB 制造商通过不断的技术创新和并购整合,扩大了生产规模和市场份额。

例如,_____、_____等国际知名企业在高端PCB 市场占据着重要地位。

在中国,PCB 制造企业数量众多,但规模和技术水平参差不齐。

一些大型企业如_____、_____等通过加大研发投入、提升生产工艺和优化产品结构,逐渐在中高端市场取得突破。

而众多中小企业则主要集中在低端市场,面临着较大的竞争压力。

为了在激烈的市场竞争中脱颖而出,企业纷纷加大研发投入,提高产品质量和性能,降低生产成本。

同时,加强与上下游企业的合作,拓展市场渠道,提升品牌影响力也是企业竞争的重要策略。

2023年柔性电路板(FPC)行业市场研究报告

2023年柔性电路板(FPC)行业市场研究报告柔性电路板(FPC)是一种由柔性基板和导电线路组成的电子元件,具有折叠、弯曲和扭转等特性。

随着智能手机、平板电脑和可穿戴设备等电子产品的普及,柔性电路板市场正在快速发展。

本文将对柔性电路板(FPC)行业市场进行研究,并提出未来发展趋势和建议。

一、市场规模和发展趋势据市场研究公司预测,全球柔性电路板市场规模将从2019年的60亿美元增长到2025年的130亿美元,年均复合增长率为11.7%。

1. 智能手机市场是柔性电路板主要的应用领域,预计在未来几年内将保持较高的增长速度。

智能手机的屏幕越来越大,需求更高的折叠和弯曲性能,这推动了柔性电路板的需求增长。

2. 可穿戴设备市场也是柔性电路板的一个重要应用领域。

随着健康意识的提高和运动设备的普及,可穿戴设备市场增长迅速。

柔性电路板具有轻薄柔软的特点,非常适合应用在可穿戴设备中,这将进一步推动柔性电路板市场的发展。

3. 汽车电子市场也是柔性电路板的潜在应用领域。

随着汽车智能化的发展,对电子元件的需求也在增加。

柔性电路板可以在狭小的空间内弯曲和折叠,非常适合在汽车中应用,例如车载显示器和车载娱乐系统等。

二、竞争格局和主要厂商目前,柔性电路板市场竞争激烈,主要厂商包括日本的旭化成、日本鹿岛电子、韩国的LGH、韩国柔盈电子等。

这些厂商在技术研发、生产能力和市场开拓方面都具有优势。

旭化成是全球柔性电路板市场的龙头企业,拥有先进的生产技术和完善的供应链体系。

韩国柔盈电子也是市场的重要参与者,具有世界一流的柔性电路板生产设备,并且在性能和品质方面处于行业领先地位。

在国内,柔宇科技是柔性电路板市场的主要参与者之一,公司拥有完整的产业链,包括FPC设计、制造和测试等环节。

公司在技术研发、生产能力和市场竞争力方面都具有优势。

三、挑战和机遇1. 技术挑战:柔性电路板的制造技术相对复杂,对材料和工艺要求较高。

当前,柔性电路板的折叠、扭曲等性能还有提升空间,需要进一步研发和改进。

软性线路板带动PCB产业增长

1 I 8

1 6

板 ,包 括 :电源 板 、信 号 板 、扫 瞄 板 等 ,而 且 主 要 为 四层 或 六层 的多 层 板 。每 个 驱 动集 成 电路 (c)都 需 要 1

*一

辊性威路板

不 少 分 析 都 认 为 ,全 球 印 刷线 路 板 (r t dCrut Pi e i i n c

B 增长 . - , 日

由 於 软 性 印刷 电路 板 可扭 曲 ,承 受 数 百万 次 的动

B od/ C ) 在 未 来 两 年 ,也 会 继 续 稳 步 增 长 。N 态 弯 曲 ,所 以 封 装 尺 寸 形 状 十 分 灵 活 和 可 靠 ,又 适用 o r P B业 T

■ ■ ● 1 ‘

■…

■ ■

■ ■ ■ ■r n _ —_ . ■咐 ■ ^ 一 一 | N Al ■ _ I ● ■■● ■ ' ’f

一 t t

■ 一 ■■ —1 - ■ ■^

d-_ I I =1

}

; { 黼

}一 m

一

一 { ≯ £ { 一

・ … … … … … … … … … … ・

>> W W Cl Pe C◇M . CN

维普资讯

.

嘲 I 口亳 亳 与 萎 胛 子辇 氅

糍 汹蛹 . 两 强

250 0 2 0 0 0

拳 ■ 印制 电路爆 蔫 I l

机 ( D V、 微 型 电脑 、显 示器 、数 码 相 机 等 产 品 ,於 L T) C

二 零 零 六 年 上 半 年 维 持 强 劲 增 长 ,产 量 平 均 较 上一 年 扩 大 3 % 以 上 , 成 为 P B 业 发 展 的 动 力 , 其 中 4 C产 TT C  ̄ 等 离 子 显 示 器 (D ) 是 刺 激 软 性 印 刷 电路 板 FL D O P P更

中国柔性线路板行业市场现状及发展前景预测

中国柔性线路板行业市场现状及发展前景预测柔性电路板是用柔性的绝缘基材制成的印刷电路,又称“软板”,行业内俗称FPC。

从产业链来看,我国FPC行业产业链分为三部分:产业链上游主体为电子元器件、FCCL、电磁屏蔽膜、覆盖膜等原材料供应商、SMT工序外协加工提供商及镭射钻孔机、电镀机和曝光机等设备供应商,产业链中游主体为FPC生产商,产业链下游主体为显示模组、触摸模组等电子产品模组零部件制造商和终端电子产品生产商。

1、柔性线路板市场规模随着新兴消费类电子产品如汽车电子、可折叠智能手机、可穿戴智能设备、太阳能电池、一次性电子产品、医疗信息化等市场的快速发展,为我国柔性线路板市场带来新的增长空间,柔性线路板市场需求不断增长。

近几年,我国柔性线路板市场容量整体呈现增长态势,从2012年的1194.12亿元增长到了2019年的1303亿元。

近几年我国柔性线路板市场规模情况如下图所示:2、柔性线路板需求量《2020-2026年中国柔性线路板行业发展现状调研及未来前景分析报告》数据显示,2012年我国柔性线路板市场需求量8513.6万平方米,到2019年增长到了10100.8万平方米。

近几年我国柔性线路板市场需求情况如下图所示:3、柔性线路板产量数据显示,2012年我国柔性线路板行业产量8690.7万平方米,到2019年增长到了11056.6万平方米,近几年我国柔性线路板行业产量情况如下图所示:4、柔性线路板价格走势近几年,我国柔性线路板产品市场价格整体呈现下降态势,从2012年的1402.6元/平方米下降到2019年的1290元/平方米。

其中,2016年柔性线路板产品价格1258.5元/平方米成为近年低点。

5、柔性线路板应用领域目前,我国柔性线路板消费领域主要集中在消费电子、汽车电子、网络通信等领域。

从FPC终端应用领域而言,智能手机、平板电脑等消费电子对FPC的消费量占比超过70%,汽车电子等其他领域对FPC的需求仍处于低位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Market Analysis of Flexible Printed Circuit

J. S. King

(MCL/ITRI) /

2000 (Flexible Printed Circuit; FPC) PI 2004 2005

Abstract

Due to the demand of mobile phone and LCD products, making possess lightweight, thin and 3D circuitry FPC market increase quickly. These situations bring about the shortage of FPC materials such as PI film and copper foil. The shortage dissolved in 2005 because new FPC plant to be established and to much products stock. The profit of low and middle class FPC have been decreased, due to the more FPC investment. How to push the manufacturing capability of FPC process to obtain the high price order are the main issues of all FPC makers. In this paper, we hope to describe the FPC industry status and future from market viewpoint and to be

a reference for FPC makers.

/Key Words (Flexible Printed Circuit; FPC) (Mobile

Phone) (Flat Panel Display; FPD)

2000~2005

IC HDI (High Density Interconnection) 5 8% 2005 16%

IC PBGA CSP HDI HDI Microvia 5 Com-modity Boards Multilayer Boards HDI Microvia 137% 89% 0.7% Commodity Boards Multilayer

Boards

2000-2005

2000-2005

IC 2010 8.1% (CAAGR) 2010 96.1 Multi-layer Boards 17.6%

2004 33.4% 2004 (HDD) (Optical Pickup) 58.3% LCD

LCD (3G)

2004

2005-2010

Source: Prismark

IC IC COF TAB COG COG 20 IC IC TAB 50µm Pitch IC COF LCD IC COF COF 4~8 Air Gap 100~150µm

HDD (Drive) (Suspension) 1/2mil (12.5µm) PI

(Rigid/Flex PCB) 2004

2009 (35%) HDD (12%) 2004 6.4%(2004) 8% (2009) IC

PDA Notebook DVD Player Display

2004 2004 70 JMS 60 40% PI (TAB/COF)

50 10 90%

Samsung LG

200420052006200720082009Mobile Phone 199019862163245027753150HDD 7555376658149591120Camera 378328333346358360 Optical Pickup 730503563639687737Display 380398463554663782Automobile 503636665691714734Audio Visual 330366384397

419448PC/Pr.257405423448476505Others 64180887791810031085Total

5964

6003

6536

7257

8034

8921

Source: 2005 JMS

Unit: Million US

40

1970 16% Notebook 50% 40 IC COF/ TAB

3M HP IC

Nokia 200 90% PCB

COF

IC COF 2005 2009 COF 100% 2009 COF 12.14 LCD LCD TV COG (Chip on Glass) LCD 20 COF IC TAB <40µm COF COF COF

COF。