【精编_推荐】财务比率分析表

财务比率计算 表格

财务比率计算表格财务比率是衡量企业财务状况和经营成果的重要指标,通过计算和分析这些比率,可以帮助投资者、债权人、经营者等利益相关方了解企业的财务状况和经营业绩。

本篇文章将介绍如何使用表格计算财务比率,并提供一些常见的财务比率及其计算方法。

一、表格设计为了方便读者理解和使用,本文将提供一个简单的表格,其中包括了常用的财务比率及其计算方法。

表格中的列包括比率名称、计算公式、分子、分母和说明,表格中的行则根据不同的财务指标分类。

二、常用财务比率及计算方法1. 偿债能力比率偿债能力是指企业偿还债务的能力,包括短期偿债能力和长期偿债能力。

(1) 短期偿债能力比率:a. 流动比率:流动资产总额÷流动负债总额×100%,该指标表示每1元流动负债有多少流动资产作为偿还保证;b. 速动比率: (流动资产-存货)÷流动负债×100%,该指标剔除了存货等流动性较弱的资产对偿债能力的影响。

(2) 长期偿债能力比率:a. 资产负债率:负债总额÷资产总额×100%,该指标表示企业总资产中债权人提供的资金比重;b. 产权比率:负债总额÷所有者权益总额×100%,该指标反映债权人提供的资本与股东提供的资本的相对关系。

2. 营运能力比率营运能力是指企业利用资产赚取利润的能力。

(1) 流动资产周转率:反映企业流动资产周转速度的比率。

计算公式为:销售收入÷平均流动资产,该指标表示企业流动资产每周转一次可实现的利润水平;(2) 总资产周转率:反映企业总资产周转速度的比率。

计算公式为:销售收入÷平均资产总额,该指标表示企业每周转一次资产可以获得多少销售收入。

3. 盈利能力比率盈利能力是指企业获取利润的能力。

(1) 营业利润率:反映企业一定时期营业利润与营业收入的比率。

计算公式为:营业利润÷营业收入;(2) 成本费用利润率:反映企业一定时期利润与成本费用的比率。

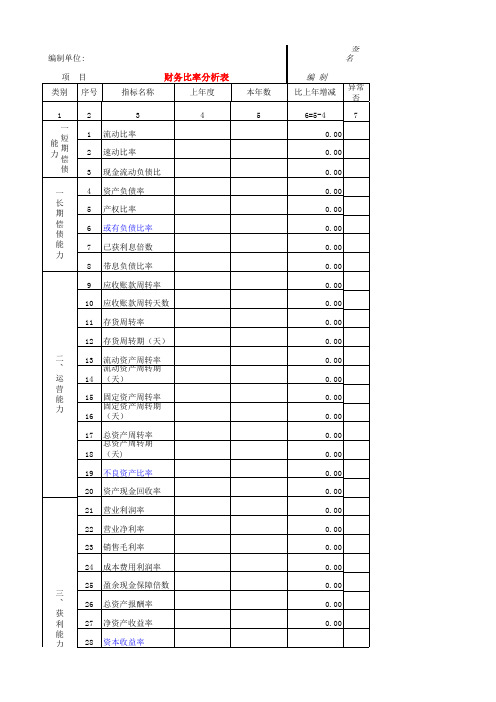

财务比率分析表

力 29 30 31 32 33 34 35 四 、 36 37 38 力 39 40 41 合综 比 率 单 格 入 42 43 基本每股收益 每股收益 每股股利 市盈率 每股净资产 营业收入增长率 资本保值增值率 资本积累率 总资产增长率 营业利润增长率 技术投入比率

营业收入三年平均增长率

0.00

(本年营业收入÷三年前收入)开3次方-1

本年收入,3年前的收入

130 140 权益乘数=资产总额÷所有者权益总额 =1/(1-资产负债率)

100 100

(年末所有者权益总额÷三年年 末所有者权益总额)开3次方-1 净资产收益率=总资产净利率.权 益乘数=营业净利率.总资产周转 年度折旧额÷固定资产原值

9.14% 11.87% 见单独表格

资本三年平均增长率

杜邦分析

资产综合 率

(计算公式) 8

说明

流动资产÷流动负债 下限100%.200%适当 (货币资金+交易性金融资产+应收 账款+应收票据)÷流动负债 100%适当,小于100,风险大

年经营现金净流量÷年末流动负债

负债总额÷资产总额 负债总额÷所有者权益 或有负债÷所有者权益 息税前利润总额÷利息支出 带息负债÷负债总额

高,好 高,好 高,好 高,好

资本溢价

归属于普通股股东的当期净利润/ 当期发生在外普通股的加权数 净利润÷普通股平均股数 普通股股利总额÷年末普通股股 数 普通股每股市价÷普通股每股收 益 年末股东权益÷年末普通股总数

(本年营业收入-上年收入)/上年收入 高,好

扣除客观因素后年末所有者权益 ÷年初所有者权益 本年所有者权益增长额÷年初所 有者权益,亦可上述-1 本年总资产增长额÷年初资产总 额, 本年营业利润增长额÷上年营业 利润总额, 本年科技支出÷本年营业收入净 额

某公司主要财务比率分析记录表

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

次(天) 次(天) 次(天)

次(天) 签名

精美文档

%

%

C获利能力分析:

(1)销货增加率

%

%

(2)销货获利率

%

%

(3)净值获利率

%

%

(4)资产获利率

%

%

(5)财务费用率

%

%

D经营管理分析:

(1)存货周期率

次(天)

次(天)

(2)总资产周转率 (3)固定资产周转率

次(天)

次(天)

次(天) 精美文次档(天)

年

年同业平均比率

% % 次(天) 次(天)

% % 次(天) 次(天)

制度名 电子文件编码

主要财务比率分析表

GLWA070

页码

1-1

精美文档

××公司主要财务式率分析表

项目

年

年

A偿债能力分析:

(1)流动比率

%

%

(2)速动比率

%

%

(3)应收款项周转率

次(天)

次(天)

(4)应付款项周转率

次(天)

次(天)

B资本结构分析:

(1)负债款净值比率

%

%

(2)净值对固定资产比率

%

%

(3)长期资金对固定资产比率

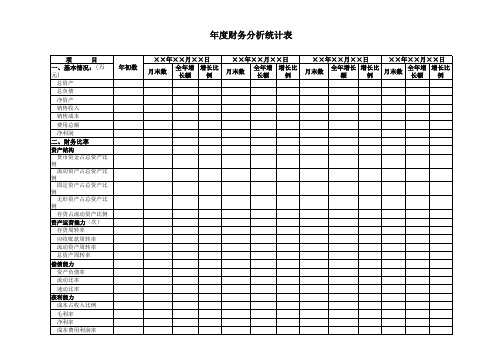

公司年度财务分析统计表

项

目

一、基本情况:产

销售收入

销售成本

费用总额

净利润

二、财务比率

资产结构

货币资金占总资产比例

流动资产占总资产比例

固定资产占总资产比例

无形资产占总资产比例

存货占流动资产比例

资产运营能力(次)

存货周转率

应收账款周转率

流动资产周转率

总资产周转率

偿债能力

资产负债率

流动比率

速动比率

获利能力

成本占收入比例

毛利率

净利率

成本费用利润率

总资产收益率

净资产收益率

年初数

××年××月××日 ××年××月××日

××年××月××日 ××年××月××日

月末数

全年增 增长比 长额 例

月末数

全年增 增长比 长额 例

月末数

全年增长 额

增长比 例

月末数

全年增 长额

增长比 例

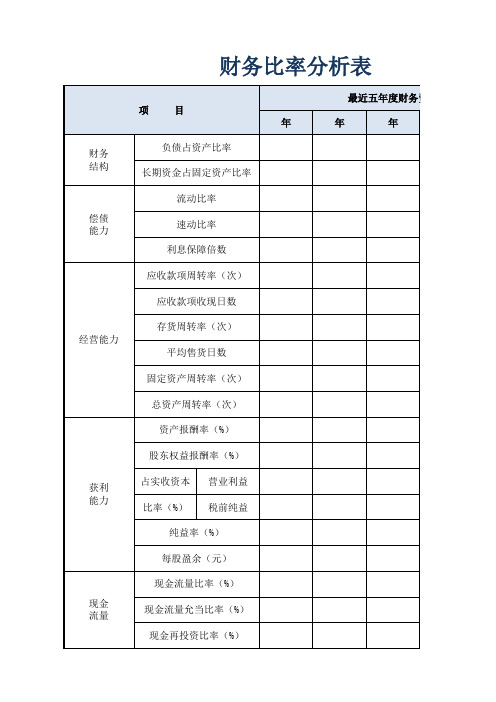

财务比率分析模板(含30种财务比率)

财务比率分析表

文档说明:

进行财务分析的前提是正确计算出各项财务比率,而财务比率的计算繁琐复杂、费时耗力,您或许因此望而生畏。

本模板帮您解决了这个难题:

1.本模板已嵌入公式,只需填列基本报表数据,就可自动计算出30种财务比率,从中选取您需要的比率进行分析;

2.本模板将30种财务比率按照短期偿债能力、长期偿债能力、营运能力、盈利能力、发展能力等方面一一归类,方便您就企业经营的各方面进行分析;

3.本模板对每种财务比率进行了初步分析,说明了分析时应注意的问题,您可以结合企业实际比率结果,进行更深入细致的分析。

编制单位:

获利能

您或许因此望而生畏。

本模板帮您解决了这个难题:

需要的比率进行分析;

力等方面一一归类,方便您就企业经营的各方面进行分析;际比率结果,进行更深入细致的分析。

财务比率分析表

项

目

年

财务 结构

负债占资产比率 长期资金占固定资产比率

偿债 能力

流动比率 速动比率 利息保障倍数

应收款项周转率(次)

应收款项收现日数

经营能力

存货周转率(次) 平均售货日数

固定资产周转率(次)

总资产周转率(次)

资产报酬率(%)

股东权益报酬率(%)

获利 能力

占实收资本 营业利益 比率(%) 税前纯益

纯益率(%)

每股盈余(ቤተ መጻሕፍቲ ባይዱ)

现金 流量

现金流量比率(%) 现金流量允当比率(%) 现金再投资比率(%)

最近五年度财务资料

年

年

本EXCEL模板由稻壳儿-休必得设计,仅供稻壳儿销售,如有盗版,必追究责任。

五年度财务资料

年

年

【最新文档】主要财务比率分析表-实用word文档 (1页)

【最新文档】主要财务比率分析表-实用word文档

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

主要财务比率分析表

主要财务比率分析表项目年年年年同业平均比率A偿债能力分析:(1)流动比率%%%%(2)速动比率%%%%(3)应收款项周转率次(天)次(天)次(天)次(天)(4)应付款项周转率次(天)次(天)次(天)次(天)B 资本结构分析:(1)负俩款净值比率%%%%(2)净值对固定资产比率%%%%(3)长期资金对固定资产比率%%%%C 获利能力分析:(1)销货增加率%%%%(2)销货获利率%%%%(3)净值获利率%%%%(4)资产获利率%%%%(5)财务费用率%%%%D 经营管理分析:(1)存货周期率次(天)次(天)次(天)次(天)(2)总资产周转率次(天)次(天)次(天)次(天)(3)固定资产周转率次(天)次(天)次(天)次(天)。

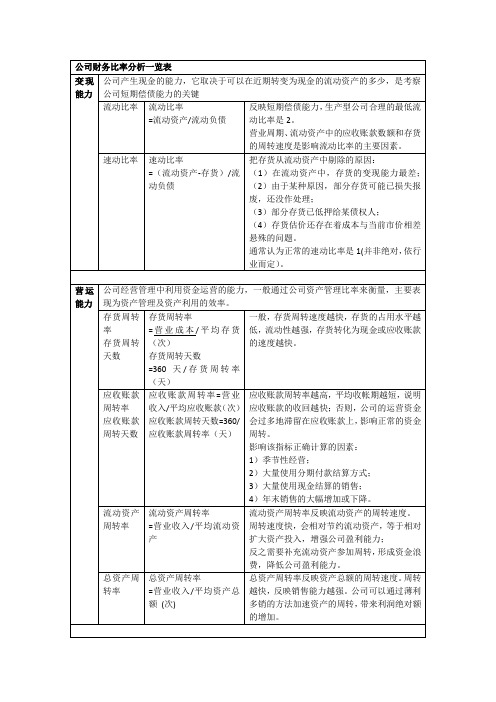

公司财务比率分析一览表

衡量上市公司盈利能力最重要的财务指标,它反映普通股的获利水平。

注意:1)每股收益不反映股票所含有的风险;(2)不同股票的每一股在经济上不等量,它们所含有的净资产和市价不同,即换取每股收益的投入量不同,限制了公司间每股收益的比较;(3)每股收益多,不一定意味着多分红,还要看公司的股利分配政策。

1.转换升水=可转换证券的市场价格-可转换证券的转换价值

2.转换贴水=可转换证券的转换价值-可转换证券的市场价格

股票

零增长模型

股票内在价值=未来每期每股股息/到期收益率

优先股内在价值用零增长模型。

不变增长模型

股票内在价值=第一期股息/(必要收益率-股息增长率)

可变增长模型

二元、三元增长模型

主要采取试错法来计算内部收益率k*

从长期偿债能力来讲,有形资产净值债务率越低越好。

已获利息倍数

已获利息倍数

=息税前利润/利息费用(倍)或公司经营业务收益/利息费用

该指标衡量付借款利息的能力,也称利息保障倍数。

其它影响长期偿债能力的因素

长期租赁,担保责任,或有项目等。

盈利能力

营利净利率

营利净利率

=净利润/营业收入

反映每一元营业收入带来的净利润的多少,表示营业收入的收入水平。

=营业收入/平均资产总额(次)

总资产周转率反映资产总额的周转速度。周转越快,反映销售能力越强。公司可以通过薄利多销的方法加速资产的周转,带来利润绝对额的增加。

长期偿债能力

主要指负债比率,即公司偿付到期长期债务的能力,通常以反映债务与资产、净资产的关系的负债比率来衡量。

资产负债率

资产负债率

=负债总额/资产总额

又称举债经营比率

财务比率分析表

7、应收账款周转率

应收账款平均占用额=(期初应收账款+期末应收账款)/2

应收账款周转次数=赊销收入额/应收账款平均占用额(多为宜)

年均收账期=年计划日历天数*应收账款平均额/年赊销收入额

=360/应收账款周转次数

8、资产周转率

资产周转率=年销售收入/资产总额

获利能力分析

9、投资报酬率

10、销售收入利润率

销售收入利润率=营业利润/产品销售收入净额*100%

销售毛利率=(销售收入-销售成本)/销售收入

销售净利率=税后收益/销售收入

11、成本费用利润率

成本费用利润率=利润总额/成本费用总额

12、每股盈余

每股盈余=(税后利润-优先股股息)/发行在外普通股加权平均数

13、市盈率

市盈率=普通股每股市价/普通股每股收益

=长期负债/长期资本总额

5、债务保障率

利息保障倍数=税息前利润/利息费用

资金流量偿债准备比率=息税前资金流入量/{利息+应付本金额/(1-税率)}

=(息税前利润+折旧基金)/{利息+应付本金额/(1-税率)}

营运能力分析

6、存货周转率

存货周转次数=年销货总成本/平均存货(多为宜)

存货周转天数=平均销货*年日历天数/年销货总成本

资产收益率=息税后收益/资产总额*100%

资产营业利润率=税息前利润/资产总额

=(税后净利+利息费用+所得税)/资产总额*100%

长期负债及所有者权益报酬率=(税后利润+长期负债利息费用)/(长期负债+所有者权益)*100%

资本金报酬率=税后利润/实收资本*100%

=(税后利润-优表

财务比率分析【可编辑范本】

财务比率分析一、偿债能力分析1、流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

流动比率越高,企业资产的流动性越大,但是,比率太大表明流动资产占用较多,会影响经营资金周转效率和获利能力.一般认为合理的最低流动比率为2。

流动比率=流动资产合计/流动负债合计*100%2、速动比率,又称“酸性测验比率”(Acid-test Ratio),是指速动资产对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动资产是指流动资产中可以立即变现的那部分资产,如现金,有价证券,应收账款及预付账款。

流动比率=流动资产合计(流动资产—存货)/流动负债合计*100%速动比率同流动比率一样,反映的都是单位资产的流动性以及快速偿还到期负债的能力和水平。

一般而言,流动比率是2,速动比率为1。

但是实务分析中,该比率往往在不同的行业,差别非常大。

速动比率,相对流动比率而言,扣除了一些流动性非常差的资产,如待摊费用,这种资产其实根本就不可能用来偿还债务;另外,考虑存货的毁损、所有权、现值等因素,其变现价值可能与账面价值的差别非常大,因此,将存货也从流动比率中扣除。

这样的结果是,速动比率非常苛刻的反映了一个单位能够立即还债的能力和水平.一般来说速动比率与流动比率的比值在1比1.5左右最为合适.3、现金比率=(货币资金+有价证券)÷流动负债现金比率通过计算公司现金以及现金等价资产总量与当前流动负债的比率,来衡量公司资产的流动性。

它将存货与应收款项排除在外,请比较Current Ratio[流动比率]。

也就是说,现金比率只量度所有资产中相对于当前负债最具流动性的项目,因此它也是三个流动性比率中最保守的一个。

4、资产负债率=负债总额/资产总额×100%负债总额:指公司承担的各项负债的总和,包括流动负债和长期负债.资产总额:指公司拥有的各项资产的总和,包括流动资产和长期资产. 这个比率对于债权人来说越低越好。

主要财务比率分析表-word范文文档

主要财务比率分析表

主要财务比率分析表项目年年年年同业平均比率A 偿债能力分析:(1)流动比率%%%%(2)速动比率%%%%(3)应收款项周转率次(天)次(天)次(天)次(天)(4)应付款项周转率次(天)次(天)次(天)次(天)B 资本结构分析:(1)负俩款净值比率%%%%(2)净值对固定资产比率%%%%(3)长期资金对固定资产比率%%%%C 获利能力分析:(1)销货增加率%%%%(2)销货获利率%%%%(3)净值获利率%%%%(4)资产获利率%%%%(5)财务费用率%%%%D 经营管理分析:(1)存货周期率次(天)次(天)次(天)次(天)(2)总资产周转率次(天)次(天)次(天)次(天)(3)固定资产周转率次(天)次(天)次(天)次(天)

第 1 页。