进料加工手(账)册计划分配率

生产企业进料加工日常申报与手册核销

生产型企业进料加工出口退税核算与申报讲解1生产企业进料加工的出口会计实务与核算2进料加工出口货物的日常退税申报理论进料演化新实耗法申报方式进料加工是指经营企业专为加工出口商品而用外汇购买进口原辅材料、零部件、元器件、包装物料,经加工或者装配后,将制成品和半成品复出口的经营活动。

我国进料加工贸易海关一般对进口材料按85%或95%的比例免税或全额免税,货物出口后按免抵退计算退(免)增值税时购进法计划分配率备案:在退税系统里进料向导进行手册备案,企业终生只备案一次。

一.生产企业进料加工的出口会计实务与核算续表理论进料演化新实耗法申报方式须考虑进口环节海关已减免的部分不能退税或征税,即需先计算“免抵退税不得免征和抵扣税额抵减额”和“免抵退税额抵减额”。

其中日常出具的免税证明的出具方法又分为“购进法”和“实耗法”两种方法。

国税2013年12号文件根据新政策作出了全国取消“购进法”和“旧实耗法”采用“新实耗法”的决定。

旧实耗法日常申报:进口关单不需要申报,进料的出口退税和一般贸易的出口退税通过退税系统申报.新实耗法核销申报:每年2月到4月20日将上年所有海关核销过的进料加工手册一次性的拿到税局通过退税系统核销.某生产型企业,2019年6月以进料加工贸易方式免税购进C1手册进口料件价格9000美元,以进料加工贸易方式C1手册复出口货物销售收入(FOB )10000美元,内销销售收入不含税20000元人民币,销项税2600元人民币,国内购进某材料本期进项发生额5000元人民币,该企业销售的货物的征税税率适用13%,退税率适用10%美元汇率为6.70,该企业进料加工海关登记C1手册中注明的计划进口总值为60000美元,计划出口总值为100000美元。

假设当月出口单证、信息全部齐全。

(1.1)(购进法):一般贸易进料加工进口材料9000*6.7=60300进项税50005000出口金额10000*6.7=67000(10000-9000)*6.7=6700销项税200002600200002600不得抵扣税67000*(13%-10%)20106700*(13%-10%)201留底税5000-2600-20103905000-2600-2012199免抵退税67000*10%67006700*10%670应退税额3906701.计算免抵退税不得免征和抵扣税额免抵退税不得免征和抵扣税额抵减额=免税进口料件组成计税价格×(出口货物征税税率-出口货物退税率)=9000×6.70×(13%-10%)=1809免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额=10000×6.70×(13%-10%)-1809=2012.计算期末留抵税额期末留抵税额=-(销项税额-(进项发生额-进项税额转出)=-(2600-(5000-201))=21993.计算免抵退税额免抵退税额抵减额=免税进口料件组成计税价格×外汇人民币牌价×出口货物退税率=9000×6.70×10%=6030免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额=10000×6.70×10%-6030=6070-6030=6704.计算应退税额由于期末留抵税额2199大于免抵退税额670应退税额=免抵退税额=6705.计算免抵税额免抵税额=免抵退税额-应退税额=670-670=0(1)为什么放弃购进法选择实耗法?-购进c1保税购进进料出口余额一月10000010000-90000二月20000-70000三月30000-40000四月400000五月6000060000(2)为什么放弃购进法选择实耗法?-实耗c1保税购进进口材料实际消耗进口材料分配率进料出口余额一月100000600060%100004000二月1200060%200008000三月1800060%3000012000四月40000五月60000某生产型企业,2019年6月以进料加工贸易方式免税购进C1手册进口料件价格9000美元,以进料加工贸易方式复出口货物销售收入(FOB )10000美元,内销销售收入20000元人民币,销项税2600元人民币,国内购进某材料本期进项发生额5000元人民币,该企业销售的货物的征税税率适用13%,退税率适用10%美元汇率为6.70,该企业进料加工海关登记C1手册中注明的计划进口总值为60000美元,计划出口总值为100000美元,计划分配率60%,假设当月出口单证、信息全部齐全。

进料加工手册核销注意事项

进料加工手册核销注意事项生产企业必须在取得经海关确认的进料加工合同核销证明后的下一个免抵退税申报期内,在免抵退税申报系统进行手册核销申报录入,申报系统根据录入的核销数据重新计算整本手册的实际分配率,通过出具手册核销证明,调整原来以计划分配率计算的“免抵退税额抵减额”和“不予免征和抵扣税额抵减额”。

企业在办理进料加工手册核销时应注意以下事项:一、[实际分配率]的计算:实际分配率=(实际进口总值—剩余边角余料—结转料件—其它调减料件)/(实际出口总值+剩余残次成品+结转产品+其它未出口)*100%二、企业必须在规定期限内将手册核销数据准确录入免抵退税申报系统,录入所属期、序号、进料登记册号后,按“回车”键,系统会自动计算生成实际进口总值、实际出口总值;对系统自动生成的数据,企业不能改动,应认真与海关的进料加工合同核销证明上的对应项目进行核对,如发现数据不符或系统提示出错的,应先自行核实,查找原因,并调整有关数据后才能进行免抵退税申报。

三、具体核销数据项目说明:(一)[实际进口总值]指手册使用期间已向税务机关申报的该手册的实际进口料件的人民币到岸价,不包括不付汇的客供辅料进口额。

[实际出口总值]指手册使用期间已报关离境,并经税务机关审核通过的该手册的复出口货物人民币离岸价。

[实际进口总值]、[实际出口总值]的美元金额应与海关出具的核销证明上的数据一致,如由于汇率等其它问题造成的差异,企业必须报送《生产企业进料加工核销附表》以及相关的书面说明。

(二)如果手册有发生剩余边角料、结转料件等其它数据的,要在免抵退税申报系统中手工录入,申报时提供对应的完税凭证以及关单复印件。

该部分数据应与海关出具的核销证明上的“结案情况”栏中以及对应的关单、完税凭证等资料一致;凡海关出具的核销证明上“结案情况”栏有反映的数据都必须参与手册核销实际分配率的计算。

属于特殊情况的,企业必须报送《生产企业进料加工核销附表》以及相关的书面说明。

生产企业出口退税进料加工核销流程

生产企业出口退税进料加工核销流程一、什么样企业需要进料加工核销?首先与外贸企业无关,是指生产企业全额付汇或差额付汇从国外采购原材料,以手册形式通关保税,生产出成品后销往国外,出口后申报退税,这样的生产企业才需要核销。

二、什么样的手册需要核销是指2020年在海关结案的手册需要核销,没有结案不需要核销三、核销截至期限到什么时候?根据国家税务总局公告2013 12号及2018 16号的规定,企业应于每年4月20日前,向主管税务机关报送《生产企业进料加工业务免抵退税核销申报表》及电子数据,申请办理上年度海关已核销的进料加工手(账)册项下的进料加工业务核销手续,4月20日之后仍未申请核销的,该企业的出口退(免)税业务,主管税务机关暂不办理,待其申请核销后,方可办理办理退税。

四、核销时间及注意事项每年1月到4月核销,建议企业不要核销太早,太早了海关加贸反馈数据还没有传过来,在3月到4月进行核销即可。

核销前一定把手(账)册项下对应的所有报关单申报完毕。

当月申报完出口退税后,用当月所属期进行核销,例子:2021年3月10日申报完202102所属期退税后,3月开始核销用202102所属期核销。

五、进料加工计划分配率的确定计划分配率有两种方式获取︰第一次进料加工业务的,按首份进料加工手(账)册的计划分配率。

计划分配率=计划进口总值/计划出口总值首次申报进料加工手(账)册的进料加工出口货物免抵退税前,应向主管税务机关做计划分配率备案。

计划分配率备案只需要做一次。

做过计划分配率备案的企业,次年4月20日前办理完核销生成实际分配率后,以该实际分配率作为第下个年度的计划分配率使用。

六、进料加工免抵退税申报计税依据国家税务总局公告2013年第12号,进料加工核销统一为“实耗法”。

进料加工企业应以出口货物人民币离岸价扣除出口货物耗用的保税进口料件金额的余额为增值税退(免)税计税依据。

进料加工出口货物耗用的保税进口料件金额=进料加工出口货物FOB*进料加工计划分配率。

进料加工手册核销操作指引

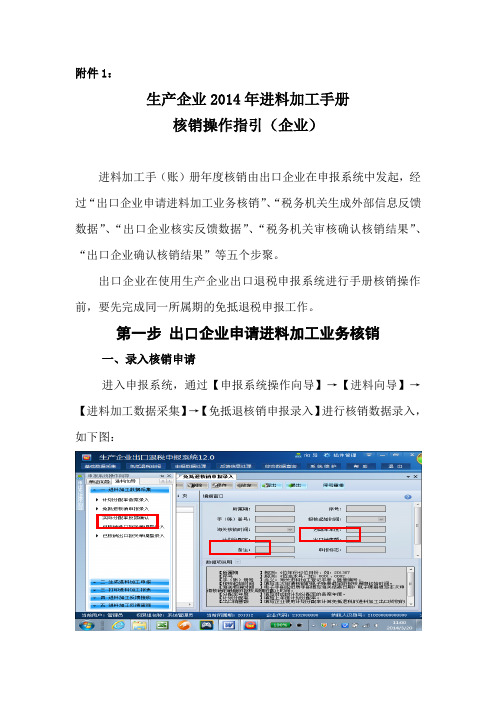

附件1:生产企业2014年进料加工手册核销操作指引(企业)进料加工手(账)册年度核销由出口企业在申报系统中发起,经过“出口企业申请进料加工业务核销”、“税务机关生成外部信息反馈数据”、“出口企业核实反馈数据”、“税务机关审核确认核销结果”、“出口企业确认核销结果”等五个步聚。

出口企业在使用生产企业出口退税申报系统进行手册核销操作前,要先完成同一所属期的免抵退税申报工作。

第一步出口企业申请进料加工业务核销一、录入核销申请进入申报系统,通过【申报系统操作向导】→【进料向导】→【进料加工数据采集】→【免抵退核销申报录入】进行核销数据录入,如下图:说明:【报核起始时间】电子账册企业必填,填写本次申请核销的电子账册最早的报核周期起始时间;纸质手册与电子手册可不填(填写了也不会对核销造成影响)。

【海关核销时间】电子手册或纸质手册填写海关结案日期;电子账册填写本次申请核销的最晚的报核周期的截止时间。

二、生成核销申报电子数据进入申报系统,通过【申报系统操作向导】→【进料向导】→【生成进料加工申报】→【生成进料加工数据】生成进料加工核销申报电子数据,并报税务机关进行审核操作。

第二步税务机关生成外部信息反馈数据在此步聚,税务机关生成手册外部信息反馈数据以及打印签章的《进料加工手(账)册实际分配率反馈表》交出口企业。

税务机关内部操作略。

第三步出口企业对反馈数据进行核实调整根据目前的系统设置,申报核销手册的实际分配率的计算与原已在系统录入并申报的数据没有任何关系,而是与办理了核销申请后,“税务机关反馈的数据”以及“企业调整录入的进出口额”相关,为以上两组数据的合计。

“税务机关的反馈数据”为必须环节,系统会自动将已读入的加工贸易核销数据参与计算,但由于目前接收到的加工贸易信息不完整,我市决定在核实手册的实际业务时忽略税务机关反馈信息,而是由企业直接根据“海关合同结案表”中手册实际发生的业务确定手册的实际分配率,再通过调整实际进出口的做法录入。

进料加工出口免抵退实务讲义

1、计划分配率确认2、进料加工出口货物的免抵退税申报3、年度进料加工业务的核销

1、计划分配率确认2012年1月1日至2013年6月15日已在税务机关办理过进料加工手(账)册核销的企业,2013年度进料加工业务的计划分配率为该期间税务机关已核销的全部手(账)册的加权平均实际分配率。主管税务机关应在2013年7月1日以前,计算并与企业确认2013年度进料加工业务的计划分配率。

2月份免、抵、退税计算。 “购进法”: 免、抵、退税不得免征和抵扣税额=(1500-500)×(17%-13%)=40(万元); 应纳税额=0-(100-40)=-60(万元); 免抵退税额=(1500-500)×13%=130(万元); 应退税款=60万元; 免抵税额=70万元。

第三部分 新政策执行后的申报方式

新规实施后实耗法的管理方式: 1、将生产企业进料加工出口货物办理免抵退税由原来五个环节简化为三个环节 2、将原来企业每个手册都要备案、核销,改为只在新办法实施初期办理一次备案、年度内一次性核销 3、取消了原管理模式的两个表单:“进料加工进口料件明细申报表”和“生产企业进料加工贸易免税证明”

采用“实耗法”的,当期进料加工保税进口料件的组成计税价格为当期进料加工出口货物耗用的进口料件组成计税价格。其计算公式为:

当期进料加工保税进口料件的组成计税价格=当期进料加工出口货物离岸价×外汇人民币折合率×计划分配率

计划分配率=计划进口总值÷计划出口总值×100%

实行纸质手册和电子化手册的生产企业,应根据海关签发的加工贸易手册或加工贸易电子化纸质单证所列的计划进出口总值计算计划分配率。

第二部分 原加工贸易出口退税计算

采用“购进法”的,当期进料加工保税进口料件的组成计税价格为当期实际购进的进料加工进口料件的组成计税价格。

生产企业进料加工业务申报操作流程

生产企业进料加工业务申报操作流程一、系统配置的修改(一)系统配置设置与修改“系统维护”→“系统配置”→“系统配置设置与修改”进入系统配置界面,点击“修改”按钮,修改系统配置信息,填写企业的实际信息。

自2013年8月1日起,进料加工免抵退税计算全部采用实耗法,故系统默认“进料计算方法”为“1”,即“实耗法”。

(二)系统参数设置与修改“系统维护”→“系统配置”→“系统参数设置与修改”→“业务方式”,选择有无“进料加工业务”;将“18位报关单执行日期”改为“2011.07.01”。

二、生成年度计划分配率备案数据(一)《计划分配率备案表》录入“基础数据采集”→“进料加工业务明细录入”→“计划分配率备案录入”点击“采集备案”,系统将自动提取2012年1月1日—2013年6月15日期间企业已核销的全部手(账)册号。

企业应根据《深圳市生产企业进料加工实耗法实施办法》第一条第(一)项规定确定用于计算2013年度计划分配率的计划进、出口总值,并填入第一条已核销手(账)册号的“计划进口总值”、“计划出口总值”记录下,由系统自动计算出2013年度计划分配率;其它已核销手(账)册号下的“计划进口总值”、“计划出口总值”数据均应改为0。

对于系统取数期间未办理过核销的但有在用手(账)册的,填写用于确定2013年度计划分配率的一个在用手(账)册号及其计划进、出口总值。

对于系统取数期间没有在用手(账)册的新发生进料加工业务,填写企业2013年6月16日以后首份进料加工手册号及其计划进、出口总值。

注意:1、2014年、2015年需要再进行手册计划分配率登记的《计划分配率备案表》填报规则,待总局明确后另行制定。

2、首次进行计划分配率备案表录入,填写“所属期”时,应录入当月申报进料加工业务的最早一个免抵退税申报期。

例如:某企业2013年8月申报201303期的免抵退税,则计划分配率备案表“所属期”应录入201303。

3、由于前期报送的计划分配率备案申报数据税务机关审核不通过,企业需要重新生成计划分配率备案数据的,应先在“申报数据处理” “撤销进料加工数据”中撤销前期已申报的计划分配率备案数据,再进行备案数据的录入及申报。

计划分配率计算公式

计划分配率计算公式:计算公式分配计划目前免抵退计划分配率进料加工计划分配律进料加工实耗法篇一:计划分配率和实际分配率1、计划分配率=备案料件金额/备案成品金额实际每月退税时按此比例进行核算退税额2、实际分配率=(实际进料金额-退运金额)/实际出口金额3、调整。

实际分配率计划分配率,则表示实际进口料件的比例大于备案的料件比例,也即保税进料部分越多,则表示企业原申报的退税比例偏高,故应进行补税。

实际分配率计划分配率,国税将按差异比例进行调整和退税。

但一个前提,企业应有留抵税(进项税)在帐户中,如无则不予再退。

(退税的原则是对于企业缴纳的进项税进行退税)以上计划分配率和实际分配率的是否准确,影响到企业的每月退税核算,为减少后续的调整,对此越接近越好。

实际分配率计划分配率,则表示实际进口料件的比例小于备案的料件比例,也即保税进料部分越少,则表示企业原申报的退税比例偏高,故应进行补税。

实际分配率计划分配率,将按差异比例进行调整和退税。

如果实际分配率计划分配率,则表示实际进口的料件比例小于备案料件比例,也即实际国内料件或增值部分的比例大于原备案的比例,而原备案是按计划分配率进行核算免抵退税额的,故实际上应该享受更多的退税额,不应该再进行补税!用另外一位会员发的帖子来简单模拟计算和了解一下免抵退。

假定:某公司当期进口保税料件1000万,国内购买料件1000万,保税出口成品2000万,内销产品500万,出口退税率为13%。

(一)计算不得免征和抵扣税额免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(增值税率-出口退税率)-免抵退税不得免征和抵扣税额抵减额免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征收率-出口货物退税率)假定:免抵退税不得免征和抵扣税额抵减额=1000万*(17%-13%)=40万免抵退税不得免征和抵扣税额=2000万*(17%-13%)-40万=40万(二)计算当期应纳税额当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期末留抵税额若应纳税额为正数,即没有可退税额(因为没有留抵税额),则仍应交纳增值税;若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。

产企业进料加工手册核销操作指南参考

出口型生产企业进料加工手册核销操作流程(企业端)根据国税总局关于《出口货物劳务增值税和消费税管理办法》【2013 年(12)号】的公告要求,从事进料加工业务的出口企业,从2013年7月1日起,按照新的核销办法办理进料加工出口货物退(免)税的申报和手(账)册核销业务。

从2014年1月1日截止到4月20日,出口企业应对上年度海关已办理核销手续的手(账)册进行核销申请办理。

具体操作如下:一、核销申请流程出口退(免)税申报系统手册核销申请流程,主要分两个步骤:第一步:生产企业进料加工手册核销申请第二步:进料加工手(账)册实际分配率申报录入第一步:生产企业进料加工手册核销申请1)业务介绍从事进料加工免抵退税业务的生产企业,在上年度有海关已核销手册的,需在次年1月1日到4月20日间办理年度进料加工手册核销。

年度集中申报,数据报送齐全。

注销企业不受时间限制。

企业申请核销后,主管税务机关不再受理其上一年度的进料加工出口货物的免抵退税申报。

4月20号之后仍未申请核销的,该企业的出口退(免)税业务,主管税务机关暂不办理,待其申请核销后,方可办理。

2)操作流程(包括申报系统录入、核销申报数据报送两部分)①申报系统录入:步骤1,单证证明采集进料加工贸易管理生产企业进料加工业务免抵退核销申请在“生产企业进料加工业务免抵退核销申请”页面中,点击“新增”按钮,此时该页面为激活状态,便可对表单进行录入;In 44丰推序号▼ 1I ♦ ■*► IJJf• 1- 1 ~P-»«说附ttlPlEift : 32_n. W. 0004 (4VlXit_20130'si's> —fP 曲]*4人 生产it 业 WfkAH : »WR 所8町:^OlMfr . ■S^fl.Jl^-5' : '^COH!GOJ3_eO 150M1 ftU1 L4 IE 也 1H 站 F?L kA In _ I f 扩鼻甲.-hi "昂亡脸匕_ u<mtj 」]Eywd 』flt 亡bt"亡■/ 亡P ~LJ iNiir 吃 *二£? I =. idm J对表单中的数据录入完后,点击状态栏中的“保存”按钮,便可对该笔录完的数据进行保存;接着继续 录入其他已经主管海关核销(取得结案通知书)进料加工手册。

进料加工的出口退免税产品分配率

进料加工的出口退免税产品分配率应用思考2014-4-8 12:29:49来源:财会月刊作者:高爱林【大中小】(一)进料加工贸易是指企业用外汇购买进口原料、元器件、零部件和包装材料,经生产加工成成品返销出口收汇的业务。

《关于出口货物劳务增值税和消费税政策的通知》(财税2012年39号)及《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2013年第12号)的要求,生产企业以进料加工复出口货物,增值税退(免)税的计税依据为出口货物的离岸价(FOB)扣除出口货物所含的海关保税进口料件的金额后的余额。

同时应按当期全部出口货物的离岸价扣除当期全部进料加工出口货物耗用的保税进口料件金额后的余额乘以征退税率之差计算不予抵扣或退税的税额,并从全部进项税额中剔除,计入当期的出口成本。

次年4月20日前,主管税务机关按照企业确认的实际分配率对进料加工手册进行核销,并出具《生产企业进料加工业务免抵退税核销表》,企业应在次月根据该表调整前期免抵退税额及不得免征和抵扣税额。

其中:①进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率。

②计划分配率的确定:自2013年7月1日起,企业应以“上年度已核销手册综合实际分配率”作为当年度进料加工计划分配率。

实务中,企业为协调会计处理和税务处理的差异,通常进行如下财税处理:(1)在出口当期按核定计划分配率计算出口货物中耗用的进口保税料件。

(2)按出口货物金额扣除其耗用保税料件价值后的金额和征退税率差计算不予抵扣税额,并转增出口成本。

(3)将上面计算的不予抵扣和退税的税额,填列在当期增值税申报表附表二第十八栏“免抵退税办法不得抵扣的进项税额”中。

(4)在进料加工手册核销后,企业在收到主管税务机关出具的《生产企业进料加工业务免抵退税核销表》后,调整前期免抵退税额及不得免征和抵扣税额和前期出口货物的成本。

(5)将调整的不得免征和抵扣税额填列在当期增值税申报表附表二第十八栏“免抵退税办法不得抵扣的进项税额”中。

广东省国税局关于进料加工手册年度核销工作的操作指引

广东省国税局关于进料加工手册年度核销工作的操作指引按照《国家税务总局关于<出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)文件规定,从事进料加工业务的生产企业应在每年4月20日前向主管税务机关申请办理进料加工业务核销手续。

年度进料加工业务核销是指:每年4月20日前,对上年度海关已核销的手(账)册按实际发生情况确认实际分配率,重新计算两个抵减额,产生的调整额结转下期参与免抵退税计算.简单地说就是两项任务:一是,确认上年度已核销手册的实际分配率;二是,按实际分配率计算两个抵减额的调整额。

现将进料加工手册核销工作的注意事项及操作流程说明如下。

一、进料加工手册核销工作注意事项1.在每年1月1日至4月20日之间任何时间均可进行,一个年度只能申报一次核销。

2。

年度核销复核确认后,税务机关不再受理已核销手(账)册项下上一年度进料加工出口货物的免抵退税申报。

3。

4月20日之后仍未申请核销的,该企业的出口退(免)税业务,主管税务机关暂不办理,待其申请核销后,方可办理。

据大连龙图公司有关工程师反映,企业未完成进料加工手册年度核销工作,在接受下月申报时会有未完成核销的提示,但是系统仍可以接受企业申报,未在功能上锁定。

4.年度核销原则上是以海关传递来的加贸信息为准,企业申报手册核销时,如果海关核销信息多于企业申报核销手册,系统会提示有未核销手册,企业必须申报全部已核销手册。

对海关加贸信息有误的,企业可以通过调整报告表进行调整申报。

审核系统最终是以加贸信息加上税务机关确认的企业调整报告表信息为准来计算核销数据的.二、进料加工手册年度核销工作大致分为以下三步:(一)生产企业在2014年4月20日前向税务部门申请办理核销,在申报系统录入并生成相关报表、电子数据;(二)税务部门对企业提交的核销数据进行初步审核,退税系统自动根据进料加工核销电子数据计算并生成反馈表;(三)企业对反馈表的进出口数据以及分配率进行核对,分为核对相符与核对不符的情况:1。

生产企业进料加工出口货物退免税管理

(五)购进法与实耗法的优缺点

购进法的优点:购进环节即参与模拟抵扣计算, 简单直观、便于操作。(与进项税额抵扣相似)

购进法的缺点: 1、申报手续重复操作。 2、企业核算不均衡。 3、核销环节必须监督企业进行。

9

实耗法的优点: 1、手续简化。 2、体现均衡与配比。 实耗法的缺点: 1、核销手续集中办理,计算复杂。 2、计划分配率不准确会造成日后调整数较大。

实耗法,是根据事先确定的出口货物中所含 进口料件的比例(即:计划分配率),乘以 当月进料加工贸易出口额,得出耗用进口料 件的金额,在计算当月“免抵退税不得免征 和抵扣税额”和“免抵退税” 时以予扣除。

5

(二)购进法与实耗法的计算时间不同

购进法下,是在保税料件进口时,办理进 料加工免税证明,即时计算进口料件的扣 税金额。

实耗法下,保税料件进口时,不办理免税 证明,不计算扣税金额,而是在货物出口 后,根据当月进料加工的出口额和事先确 定的计划分配率计算确定扣税金额。

6

(三)购进法与实耗法的计算方法不同

主要是保税进口料件的计算口径不同。 购进法下,进料加工保税进口料件的组成计税

价格=进口料件到岸价+海关实征关税+海关实 征消费税 实耗法下,进料加工出口货物耗用的保税进口 料件金额=进料加工出口货物人民币离岸价× 进料加工计划分配率。

13

(二)2013年度进料加工计划分配率的确定

1、2012年1月1日至2013年6月15日 已办理过进料加工手册核销的企业,经 主管税务机关审核确认后,2013年度进 料加工业务的计划分配率为该期间已核 销的全部手册的加权平均实际分配率。

14

(二)2013年度进料加工计划分配率的确定

进料加工年度计划分配率

进料加工年度计划分配率1. 简介进料加工年度计划分配率是指企业在特定年度内,按照计划对原料的分配和加工情况的比率。

本文将详细介绍进料加工年度计划分配率的计算方法和重要性。

2. 计算方法进料加工年度计划分配率的计算方法是通过对企业原料分配和加工情况的统计和分析得出的。

具体计算公式如下:进料加工年度计划分配率 = (实际加工量 / 计划加工量) * 100%3. 重要性进料加工年度计划分配率是衡量企业生产效率的重要指标之一。

它直接反映了企业在特定年度内对原料的合理分配和加工能力的高低,对企业经营管理具有重要意义。

高进料加工年度计划分配率意味着企业能够有效利用原料资源,提高生产效率,降低生产成本,从而提高企业的竞争力。

低进料加工年度计划分配率则意味着企业原料的分配和加工存在问题,可能会导致资源浪费和生产效率低下,进而影响企业的盈利能力。

因此,合理计算和监控进料加工年度计划分配率对企业的发展至关重要。

4. 影响进料加工年度计划分配率的因素进料加工年度计划分配率受到多种因素的影响,包括但不限于以下几个方面:4.1 原料供应稳定性原料供应的稳定性是影响进料加工年度计划分配率的重要因素之一。

如果企业面临原料供应不稳定的情况,可能会导致计划加工量无法达到预期,从而影响进料加工年度计划分配率的提高。

4.2 加工设备效率加工设备的效率直接影响进料加工年度计划分配率的提高。

如果加工设备效率低下,加工能力无法满足计划加工量需求,将导致进料加工年度计划分配率的下降。

4.3 生产管理水平生产管理水平是影响进料加工年度计划分配率的重要因素之一。

高效的生产管理可以提高原料分配的合理性和加工的效率,从而提高进料加工年度计划分配率。

4.4 市场需求变化市场需求的变化也会对进料加工年度计划分配率产生影响。

如果市场需求激增,企业可能需要迅速调整原料分配和加工计划,以满足市场需求,从而提高进料加工年度计划分配率。

5. 如何提高进料加工年度计划分配率为了提高进料加工年度计划分配率,企业可以采取以下几个措施:5.1 加强原料供应链管理加强原料供应链管理,保证原料供应的稳定性和及时性,是提高进料加工年度计划分配率的重要手段之一。

进料加工手册核销操作实务

项

目

栏 次 填报说明(涉及的贸易方式)

一、申请核销的进口料件 1、免税进口料件

1=2-3-4-5

进料加工 进料深加工

2

进口,贸易方式0615、0654、0657

2、结转至其它手册的进口料件 3

出口,贸易方式0657 进料余料结转

3、海关补征税款的进口料件 4

进口,贸易方式0844、0644增值税完 税价格(专用缴款书)

进料加工贸易手(账)册的税收管理

——进料加工手册核销操作实务

进料加工贸易手(账)册的税收管理

1 生产企业进料加工的相关税收政策

2

手册登记的实务操作

3

手册核销的实务操作

与进料加工手册管理相关的规定

1、进料加工业务审批 出口企业开展进料加工业务,必须先持

经贸主管部门的批件,送主管其出口退 税税务部门审核签章,税务部门须逐笔 登记并将复印件留存备查。海关凭盖有 主管出口退税税务部门印章的经贸主管 部门的批件,方能办理进口料件“登记 手册”。(署监[1996]032号)

4、其它减少进口料件

5

进口,贸易方式0664、0700、0864

其中开具增值税发票的料件 6

二、申请核销的出口成品 1、出口的加工成品

7=8+9+10

-11

8

出口,贸易方式0615

2、结转至其它手册的加工成品 9

出口,贸易方式0654

3、剩余残次品 4、其他减少的出口成品

10

11

进口,贸易方式4600

12、世间成事,不求其绝对圆满,留一份不足,可得无限完美。。09:43:5909:43:5909:43Sunday, July 09, 2023

进料加工手册的计划分配率进料余料结转

英文回答:The planned distribution rate for the feeder processing manual refers to the proportion of raw materials, semi—finished products processed and finished products delivered accordingto the predefined production plan and process requirements。

Planning allocation rates need to take full account of the capacity of production lines, the technical level of equipment,the operational skills of personnel and the availability of raw materials to ensure thepleteness and accuracy of production plans。

By planning distribution rates, production processes can be better controlled, production efficiency improved,costs reduced and enterprises morepetitive。

根据预定的生产计划和工艺要求,进料加工手册的计划分配率是指对原材料、半成品进行加工生产和成品交付的比例。

制定计划分配率需充分考虑生产线的能力、设备的技术水平、人员的操作技能以及原材料供应情况等因素,以保证生产计划的完整性和准确性。

通过制定计划分配率,可以更好地控制生产过程,提高生产效率,减少成本,提高企业竞争力。

During the production process, some raw materials and semi—finished products are not fully used and can no longer beused。

进料加工业务计划分配率的

时间就是金钱,效率就是生命!进料加工业务计划分配率的备案、申报的说明各出口企业根据国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告2013年第12号第二条出口退(免)税申报第(十)款:“从事进料加工业务的生产企业,自2013年7月1日起,按下列规定办理进料加工出口货物退(免)税的申报及手(账)册核销业务。

《管理办法》(国家税务总局公告2012年第24号)第四条第(三)项停止执行。

2013年7月1日以前,企业已经在主管税务机关办理登记手续的进料加工手(账)册,按原办法办理免抵退税申报、进口料件申报、手(账)册核销(电子账册核销指海关办结一个周期核销手续后的核销)。

”一、2013年进料加工业务计划分配率的确定按如下方法进行:1、2012年1月1日至2013年6月15日已在税务机关办理过进料加工手(账)册核销的企业,2013年度进料加工业务的计划分配率为该期间税务机关已核销的全部手(账)册的加权平均实际分配率。

符合此项规定的各出口企业于2013年07月01日前向市国税局进出口税收管理科报送《进料加工企业计划分配率备案表1》及其电子数据,办理进料加工业务的计划分配率备案手续,报表的填报及所提供的资料见《进料加工企业计划分配率备案表1》填报说明。

2、2012年1月1日至2013年6月15日未在税务机关办理进料加工业务手(账)册核销的企业,当年进料加工业务的计划分配率为2013年7月1日后首份进料加工手(账)册的计划分配率。

企业应在首次申报2013年7月1日以后进料加工手(账)册的进料加工出口货物免抵退税前,向主管税务机关报送《进料加工企业计划分配率备案表3》及其电子数据。

二、进料加工出口货物的免抵退税申报对进料加工出口货物,企业应以出口货物人民币离岸价扣除出口货物耗用的保税进口料件金额的余额为增值税退(免)税的计税依据。

按《管理办法》第四条的有关规定,办理免抵退税相关申报。

进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率计算不得免征和抵扣税额时,应按当期全部出口货物的离岸价扣除当期全部进料加工出口货物耗用的保税进口料件金额后的余额乘以征退税率之差计算。

根据分配率进料加工调整计算过程

计划分配率备案,点击备案采集不用删改,点击后生成到U盘,报税局,通过后税局给你一个反馈,然后读入反馈。

税务机关在审核企业报送的计划分配率后,会按照新计算办法的年度计划分配率重新计算“不得免征和抵扣税额抵减额”和“免抵退税额抵减额”,并与原已开具的进料加工免税证明中“不得免征和抵扣税额抵减额”和“免抵退税额抵减额”分别计算出差额,形成“应调不得免抵”和“应调免抵退”。

,并将这两个应调整数额与计划分配率一同反馈给企业,企业读入申报系统后,按照税务机关反馈信息进行相关账务调整后,再进行所属期201307的纳税申报和免抵退税申报。

XX企业,计划分配率34.13443% 我们计算其中C31142351004 手册的调整计算过程,一、先计算过去已按购进法计算的扣减额:查出以前已录入的该手册下所有进口料件金额(组成计税价格)644533.78征税率17% 退税率13%计算以前已发生的不得免征和抵扣税额抵减额=644533.78*(17%-13%)=25781.35 查出以前已录入的该手册下所有出口金额(人民币离岸价)1816269.96然后应计算不得免征和抵扣税额抵减额=1816269.96*34.13443%*(17%-13%)=24798.94实耗法下“不得免征和抵扣税额抵减额”24798.94—购进法下“不得免征和抵扣税额抵减额”25781.35=-982.411、算以前已发生的免抵退税额抵减额=644533.78*13%=83789.392、再计算现在实耗法下应该计算的免抵退税额抵减额=单证及信息齐全已参与免抵退税的出口额*计划分配率*退税率=1367724.61*34.13443%*13%=60692.45实耗法下“免抵退税额抵减额”60692.45—购进法下“免抵退税额抵减额”83789.39=-23096.94应调整还未核销的手册的免抵退税额-46131.13应调整还未核销的手册的不得免征和抵扣税额-5153.17。

进料加工计算

A、假设计划进口总值80万元,计划出口总值100万元(离岸价),则计划分配率=计划进口总值÷计划出口总值=80÷100=80%(计划进口总值为进料加工手册合同中扣除客供辅料后的进口总值)

假设计划分配率和实际分配率一致

B. 进口料件组成计税价格的计算。

进口料件组成计税价格=当期单证齐全部分(含前期收齐单证)进料加工贸易出口货物离岸价×外汇人民币牌价×计划分配率=100万元

×80%=80万元

C. 进口料件不予抵扣税额抵减额的计算。

进口料件不予抵扣税额抵减额=当期海关核销进口料件组成计税价

格×(征税率-退税率)=80万元×(17%-13%)=3.20万元

D. 免、抵、退税抵减额的计算。

免、抵、退税抵减额=当期海关核销进口料件组成计税价格×退税率=80万元×13%=10.40万元

当期免、抵、退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税率)-当期的免、抵、退税不得免征和抵扣税额抵减额=100×4%-3.20=0.80万元

当期免、抵、退税额=当期出口货物的离岸价格×汇率×出口货物退税率-当期免、抵、退税额抵减额=100×13%-10.40=2.60万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进料加工手(账)册计划分配率

进料加工手(账)册计划分配率

国家税务总局公告2013年12号摘录:

确定2013年度计划分配率

1.2012年1月1日至2013年6月15日已在税务机关办理过进料加工手(账)册核销的企业,2013年度进料加工业务的计划分配率为该期间税务机关已核销的全部手账册的加权平均实际分配率

2. 2012年1月1日至2013年6月15日未在税务机关办理过进料加工手(账册)核销的企业,2013年度进料加工业务的计划分配率为以最近启用手册的分配率作为年度的计划分配率

3.新发生进料加工业务的,当年进料加工业务的计划分配率为2013年7月1日之后首份进料加工手(账)册的计划分配率。

确定2014、2015年度计划分配率

(1)上年度有进料加工手册核销的,2014、2015年度计划分配率参照2013年度计划分配率确认办法。

纸质手册和电子化手册以最近启用手册或新启用手册的计划进口总额/计划出口总额*100%确定本年度计

划分配率,并于上年度手册核销审核通过的次月或新手册启用后实际发生首笔出口业务次月的免抵退税申报期内报送《进料加工企业计划分配率备案表》

(2)上年度无进料加工手册核销且有在用手册的,2014、2015年度计划分配率由出口退税申报、审核系统自动延用上一年度计划分配率,无需进行人工确认。

确定2016年及以后年度的计划分配率

自2016年度开始,确认年度计划分配率严格按照12号公告的办法执行。

1、企业在上一年度有进料加工手(账)册核销的,主管税务机关完成年度核销后,出口退(免)税申报、审核系统将自动以《生产企业进料加工业务免抵退税核销表》中的“上年度已核销手(账)册综合实际分配率”作为本年度进料加工计划分配率。

2、企业在上一年度无进料加工手(账)册核销且有在用手册的,出口退(免)税申报、审核系统将自动延用上一年度的计划分配率,无需进行人工确认。

3、企业自2012年1月1日起未启用过进料加工手(账)册的,应于新启用手(账)册的实际发生首笔出口业务次月的免抵退税申报期内报送《进料加工企业计划分配率备案表》,确定年度的进料加工计划分配率。

新启用纸质手册和电子化手册的年度进料加工计划分配率为新启用手册计划进口总额/计划出口总额

*100%;新启用电子账册的年度计划分配率为上一个已核销手册的进口总额/出口总额*100%。

国家税务总局公告2013年65号摘录:

从事进料加工业务的生产企业,因上年度无海关已核销手(账)册不能确定本年度进料加工业务计划分配率的,应使用最近一次确定的“上年度已核销手(账)册综合实际分配率”作为本年度的计划分配率。

生产企业在办理年度进料加工业务核销后,如认为《生产企业进料加工业务免抵退税核销表》中的“上年度已核销手(账)册综合实际分配率”与企业当年度实际情况差别较大的,可在向主管税务机关提供当年度预计的进料加工计划分配率及书面合理理由后,将预计的进料加工计划分配率作为该年度的计划分配率。