资金平衡表 (version 1)

资金平衡表

资金平衡表第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

资金平衡表1

资金平衡表

本期数(期初数)至2015年12月30日

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

期初数

20,475,874.99 20,475,874.99

20,475,874.99

期末数

资金来源

21,414,390.69 一、项目拨款合计

单位:人民币元 期末数

21,414,390.69 18,414,390.69 3,000,000.00

20,475,874.99

20,475,874.99 21,414,390.69

二、项目资本与项目资本公积

其中:项目资本金

银行贷款

21,414,390.69 三、项目借款合计

13,554,667.89

1、项目投资借款

7,420,000.00

(1)国外借款

(2)国内借款

439,722.80

2、其他借款

四、上级拨入投资借款

其中:拨入贷款

五、企业其他自有资金

六、待冲项目支出

七、应付款合计

填报单位: 项目名称:

资金占用 一、项目支出合计

1、交付使用资产 2、待核销项目支出

3、转出投资 4、在建工程 其中:土建工程 设备购置费

安装费用 其他费用 二、货币资金合计 1、银行存款 其中:专用账户存款 2、现金 三、预付款项合计 四、土地等无形资产 其中:土地使用权购置支出 技术研发费用支出 五、固定资产合计 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 资金占用合计

其中:应付土建工程款

应付设备尾款

应付其他款项

八、未交款合计

九、上级拨入资金

资金平衡表

期初数 Beginning

Balance

-

期末数 Ending Balance

资金来源 Sources of Fund

一、项目拨款合计

-

Total Project Appropriation

Funds

二、项目资本与项目资本公积

Project Capital and Capital

Surplus

其中:捐赠款 Including: Grants

行次 Line No.

28

29

30

三、项目借款合计 Total Project Loan

31

1、项目投资借款

Total Project Investment

32

Loan

(1)国外借款 Foreign Loan

33

其中:国际开发协会 Including: IDA

34

行 Cooperation

国际复兴开发银

11

(2)国内借款 Domestic Loan

38

五、货币资金合计 Total Cash and Bank

12

-

-

2、其他借款 Other loan

39

1、银行存款 Cash in Bank

13

四、上级拨入投资借款 Appropriation of Investment Loan

40

其中:专用帐户存款 Including : Special Account

八、固定资产合计 Total Fixed Assets

21

-

-

八、未交款合计 Other payable

48

固定资产原价 Fixed Assets, Cost

资金平衡表 - 模板

62

单位: 元 期末数

固定资产净值

30

固定资产清理

31

待处理固定资产损失

Hale Waihona Puke 32资金占用合计33

2. 未交基建收入

63

3.未交基建包干结余

64

4.其他未交款

65

九、上级拨入资金

66

十、留成收入

67

资金来源合计

68

22

1. 应付器材款

55

4、应收有偿调出器材及工程款 23

2. 应付工程款

56

5、应收票据

24

3.应付有偿调入器材及工程款 57

6、其他应收款

25

4.应付票据

58

七、有价证券

26

5. 应付福利费

59

八、固定资产合计

27

6. 其他应付款

60

固定资产原价

28

八、未交款合计

61

减:累计折旧

29

1. 未交税金

四、器材

14

二、

47

其中:待处理财产损益

15

三、基建借款合计

48

五、货币资金合计

16

1. 基建投资借款

49

1、银行存款

17

2. 其他借款

50

2、现金

18

四、上级拨入投资借款

51

六、预付及应收款合计

19

五、企业债券资金

52

1、预付备料款

20

六、待冲基建支出

53

2、预付工程款

21

七、应付款合计

54

3、预付大型设备款

39

(二)在建工程

7

40

资金平衡表模板

25

Fixed Assets Pending Disposal

待处理固定资产损失

26

Fixed Assets Losses in Suspense

资金占用合计

27

-

-

Total Application of Fund

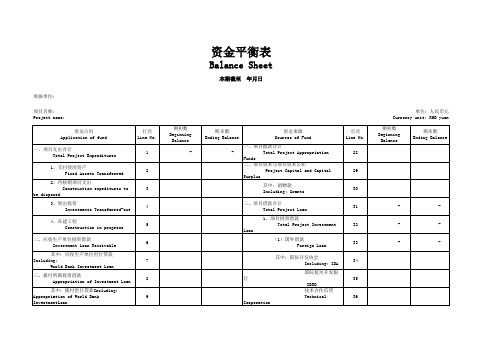

资金平衡表 Balance Sheet

本期截至 年月日

资金来源 Sources of Fund

填报单位:

项目名称: Project name:

资金占用 Application of fund

一、项目支出合计 Total Project Expenditures 1、交付使用资产 Fixed Assets Transferred 2、待核销项目支出 Construction expeditures to be disposed 3、转出投资 Investments Transferred-out 4、在建工程 Construction in progress

应付世行贷款承诺费 World Bank Loan Commitment Fee Payable

应付世行贷款资金占用费 World Bank Loan Service Fee Payable

八、未交款合计 Other payable

九、上级拨入资金 Appropriation of Fund

十、留成收入 Retained Earnings

行次 Line No.

单位:人民币元 Currency unit: RMB yuan

期初数 Beginning Balance

期末数 Ending Balance

28

29

30

31

-

-

32

资金平衡表

资金平衡表企业领导如何看资金平衡表资金平衡表是反映企业在一定日期(如月、季、年)的全部资金来源和资金占用的静止状态,以及盈亏缴拨等财务状况指标的报表。

某特点是:有一定的资金占用,就有相应的资金来源。

企业领导通常通过该表了解企业资金来源的构成和资金占用的分布情况,分析企业资金运用是否合理,检查企业财务计划执行情况和财经纪律遵守情况;促使企业管好用好资金,充分发挥其使用效能。

资金平衡表的基本结构分为基本部份与补充资料部份。

基本部份又分为资金占用与资金来源两大类,一般左方列示资金占用项目,反映资金的分布和存在形态。

右方列示资金来源项目,反映资金是从哪些途取得和形成的。

其中间的平行线是“等号”,左右两方的总计数必须相等,所以将此表称为资金平衡表。

资金从哪里来和资金占用在哪里,这实际上是一个资金的两种反映,例如,从银行借款10万元,用于购进商品,这笔账反映在资金平衡表上,银行借款属于资金来源,库存商品属于资金占用。

有多少资金来源就有多少资金占用,所以两个数必须相等。

资金平衡表的内容主要分四大项,一是固定资产和固定基金部份;二是流动资产和流动资金部份;三是专项资产和专项资金部份;四是特准储备资产和特准储备资金部份(一般企业没有此项业务)。

根据资金的来源与占用的对应关系,可以检查各类资金的来源和运用情况。

对于流动资金,当来源方合计大于占用方合计的情况下,即反映流动资金被其它资金所占用;反之,则为其它资金参加了流动资金周转,这种情况是正常现象,是节约使用资金的途径;在流动资金部份中,各类资金占用与来源也存在对应关系。

如:国家、企业流动基金和各种借款类合计,与商品及材料、非商品资金及待处理类合计的对应关系,反映企业的自有资金和银行借款是否主要用于商品流转。

下面谈谈资金平衡表的几个对应关系:(1)固定资产及其来源对应关系从占用、来源方看,固定资产主要包括固定资产原价和折旧等项。

固定资金主要包括国家固定基金和企业固定基金等项。

建设单位资金平衡表

2012-4-30

年末数 资 金 来 源 行次 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

会建01表 会建01表 01 金额单位: 金额单位:元

年末数

0.00 一、基本建设拨款合计

1.以前年度拨款 2.本年预算拨款(已减限额存款余额 元) 3.本年基建基金拨款(已减限额存款余额 元) 4.本年进口设备转账拨款 5.本年器材转账拨款

六、企业债券资金 七、待冲基建支出

0.00 八、应付款合计

1.应付器材款 2.应付工程款 3.应付有偿调入器材及工程款

0.00

资金平衡表

编制单位: 编制单位:达州市国有资产经营管理公司

资 金 占 用 4.应收有偿调出器材及工程款 5.应收票据 6.其他应收款 七、有价证券 八、固定资产合计 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 待处理固定资产损失 行次 25 26 27 28 29 30 31 32 33 34 — — — — — — 年初数 — — —

0.00 4.其他未交款

十、上级拨入资金 十一、留成收入

资产占用总计

35

—

0.00

Hale Waihona Puke 资金来源合计700.00

2012-4-30

年末数 4.应付票据 5.应付工资及福利费 6.其他应付款 九、未交款合计 资 金 来 源 行次 60 61 62 63 64 65 66 67 68 69

会建01表 会建01表 01 金额单位: 金额单位:元

年末数

0.00

0.00 1.未交税金

2.未交基建收入 3.未交基建包干结余

资金平衡表

编制单位:重庆蕴丰建设工程有限责任公司 2014年12月31日

行政事业单位资产基本情况 一、固定资产 (一)房屋、建筑物 其中:交付使用10年以上(不含10年) (二)机器设备(单价200万元及以上的大型设备) 其中:交付使用5年以上(不含5年) (三)交通运输工具 其中:交付使用5年以上(不含5年) (四)其他 其中:土地 二、无形资产 其中:土地 三、当年新增固定资产及无形资产

国有及国有控股企业资产基本情况 一、固定资产 (一)固定资产原价 其中:房屋、建筑物 机器设备 交通运输工具 (二)固定资产净值 (三)固定资产净额 其中:房屋、建筑物 机器设备 交通运输工具 二、无形资产 其中:土地 三、当年新增固定资产及无形资产 本表主要公式:1行≥(2+4+6+8)行;2行≥3行;4行≥5行;6行≥7行;8行≥9行;10行≥11行; 14行≥(15+16+17)行;14行≥18行≥19行;19行≥(20+21& 7 8 9 10 11 12

金额

行次 13 14 15 16 17 18 19 20 21 22 23 24 25

财建03表 金额单位:元

金额 ────

资金平衡表(表格模板、XLS格式)

37

11

38

12

39

13

40

14

41

15

42

16

43

17

44

18

45

19

462047Fra bibliotek2148

22

49

23

50

24

51

固定资产清理 Fixed Assets Pending Disposal 待处理固定资产损失 Fixed Assets Losses in Suspense 资金占用合计 Total Application of Fund

10

联合融资 Co-Financing (2)国内借款 Domestic Loan 2、其他借款 Other loan 四、上级拨入投资借款 Appropriation of Investment Loan 其中:拨入世行贷款 Including: World Bank Loan 五、企业债券资金 Bond Fund 六、待冲项目支出 Construction Expenditures to be offset 七、应付款合计 Total Payable 其中:应付世行贷款利息 Including: World Bank Loan Interest Payable 应付世行贷款承诺费 World Bank Loan Commitment Fee Payable 应付世行贷款资金占用费 World Bank Loan Service Fee Payable 八、未交款合计 Other payable 九、上级拨入资金 Appropriation of Fund 十、留成收入 Retained Earnings -

资金平衡表 Balance Sheet

【Excel办公常用表格】资金平衡表

八、固定资产合计

21

Total Fixed Assets

固定资产原价

22

Fixed Assets, Cost

减:累计折旧

23

Less: Accumulated Depreciation

固定资产净值

24

Fixed Assets, Net

联合融资

37

Co-Financing

(2)国内借款

38

Domestic Loan

三、拨付所属投资借款 Appropriation of Investment Loan

其中:拨付世行贷款Including: Appropriation of World Bank InvestmentLoan

行次

期初数

期末数

Line No. Beginning Balance Ending Balance

七、应付款合计

44

Total Payable

其中:应付世行贷款利息 Including:

45

World Bank Loan Interest Payable

应付世行贷款承诺费 World Bank

46

Loan Commitment Fee Payable

应付世行贷款资金占用费 World

47

Bank Loan Service Fee Payable

3、转出投资 Investments Transferred-out

4、在建工程 Construction in progress

二、应收生产单位投资借款 Investment Loan Receivable

其中:应收生产单位世行贷款Including: World Bank Investment Loan Receivable

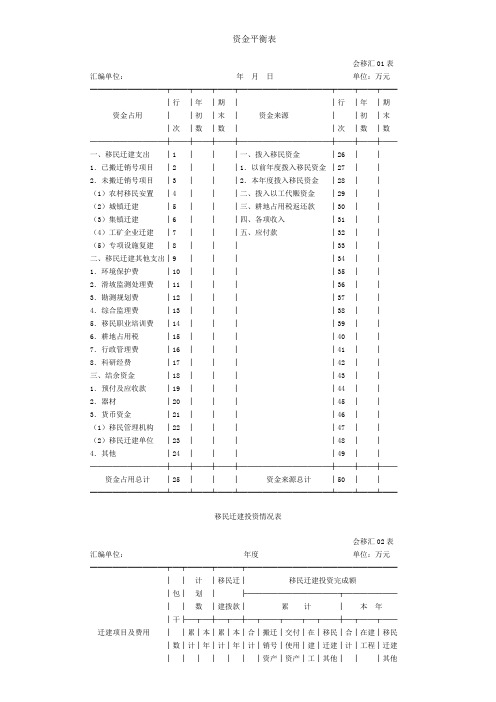

资金平衡表

资金平衡表会移汇01表汇编单位:年月日单位:万元━━━━━━━━━━┯━━┯━━┯━━┯━━━━━━━━━━━━┯━━┯━━┯━━ │行│年│期││行│年│期资金占用││初│末│资金来源││初│末│次│数│数││次│数│数──────────┼──┼──┼──┼────────────┼──┼──┼──一、移民迁建支出│1│││一、拨入移民资金│26││1.已搬迁销号项目│2│││1.以前年度拨入移民资金│27││2.未搬迁销号项目│3│││2.本年度拨入移民资金│28││(1)农村移民安置│4│││二、拨入以工代赈资金│29││(2)城镇迁建│5│││三、耕地占用税返还款│30││(3)集镇迁建│6│││四、各项收入│31││(4)工矿企业迁建│7│││五、应付款│32││(5)专项设施复建│8││││33││二、移民迁建其他支出│9││││34││1.环境保护费│10││││35││2.滑坡监测处理费│11││││36││3.勘测规划费│12││││37││4.综合监理费│13││││38││5.移民职业培训费│14││││39││6.耕地占用税│15││││40││7.行政管理费│16││││41││8.科研经费│17││││42││三、结余资金│18││││43││1.预付及应收款│19││││44││2.器材│20││││45││3.货币资金│21││││46││(1)移民管理机构│22││││47││(2)移民迁建单位│23││││48││4.其他│24││││49││──────────┼──┼──┼──┼────────────┼──┼──┼──资金占用总计│25│││资金来源总计│50││━━━━━━━━━━┷━━┷━━┷━━┷━━━━━━━━━━━━┷━━┷━━┷━━移民迁建投资情况表会移汇02表汇编单位:年度单位:万元━━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├────────────┬───────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┬──┼─┬──┬──迁建项目及费用││累│本│累│本│合│搬迁│交付│在│移民│合│在建│移民│数│计│年│计│年│计│销号│使用│建│迁建│计│工程│迁建│││││││资产│资产│工│其他│││其他│││││││││程│支出│││支出──────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼──┼─┼──┼──一、移民迁建支出│││││││││││││1.农村移民安置│││││││││││││2.城镇迁建│││││││││││││3.集镇迁建│││││││││││││ 4.工矿企业迁建│││││││││││││5.专项设施复建│││││││││││││二、移民迁建其他支出│││││││││││││1.环境保护费│││││││││││││2.滑坡监测处理费│││││││││││││3.勘测规划费│││││││││││││4.综合监理费│││││││││││││ 5.移民职业培训费│││││││││││││6.耕地占用税│││││││││││││7.行政管理费│││││││││││││8.科研经费│││││││││││││三、总计│││││││││││││━━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━┷━┷━━┷━农村移民安置投资情况表会移汇02表附表1 汇编单位:年度单位:万元━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├────────────┬───────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┬──┼─┬──┬──迁建项目及费用││累│本│累│本│合│搬迁│交付│在│移民│合│在建│移民│数│计│年│计│年│计│销号│使用│建│迁建│计│工程│迁建│││││││资产│资产│工│其他│││其他│││││││││程│支出│││支出────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼──┼─┼──┼──一、以前年度已搬│││││││││││││迁销号项目│││││││││││││二、生产安置费│││││││││││││三、零星林果补│││││││││││││偿费│││││││││││││四、附属设施补│││││││││││││偿费│││││││││││││五、农房建设费│││││││││││││六、搬迁费│││││││││││││七、居民点征地费│││││││││││││八、农村基础│││││││││││││设施建设│││││││││││││九、小型水利│││││││││││││设施建设│││││││││││││十、学校医疗│││││││││││││点增容费│││││││││││││十一、学校搬│││││││││││││迁增补费│││││││││││││十二、村组副业│││││││││││││补偿费│││││││││││││十三、过渡期生活│││││││││││││补助费│││││││││││││十四、库周交通│││││││││││││恢复费│││││││││││││十五、其他支出│││││││││││││十六、总计│││││││││││││━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━┷━┷━━┷━城镇迁建投资情况表会移汇02表附表2 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├─────────┬─────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼─────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────│1 │2 │3 │4 │5 │6 │ 7│ 8│9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────一、以前年度已││││││││││搬迁销号项目││││││││││二、征地费││││││││││三、基础设施建设││││││││││其中:道路桥梁││││││││││给排水工程││││││││││供电工程││││││││││供气工程││││││││││邮电通讯设施││││││││││广播电视设施││││││││││场地平整││││││││││四、房屋复建││││││││││其中:单位住宅││││││││││居民住宅││││││││││其他房屋││││││││││五、其他││││││││││六、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━━集镇迁建投资情况表会移汇02表附表3 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计划│移民迁│移民迁建投资完成额│包││├─────────┬────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────│1 │2 │3 │4 │5 │6 │7 │8 │9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││二、征地费││││││││││三、基础设施建设││││││││││其中:道路桥梁││││││││││给排水工程││││││││││供电工程││││││││││供气工程││││││││││邮电通讯设施││││││││││广播电视设施││││││││││场地平整││││││││││四、房屋复建││││││││││其中:单位住宅││││││││││居民住宅││││││││││其他房屋││││││││││五、其他││││││││││六、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━矿迁建投资情况表会移汇02表附表4 汇编单位:年度单位:万元━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├─────────┬─────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼─────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────│1 │2 │3 │4 │5 │6 │ 7│ 8│9 │10────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││││││││││││二、省属工矿企业││││││││││││││││││││││││││││││││││││││││三、非省属││││││││││工矿企业││││││││││1 长轮、长航││││││││││企业││││││││││2 军工企业││││││││││││││││││││││││││││││││││││││││四、总计││││││││││││││││││││━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━专项设施复建投资情况表会移汇02表附表5 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━│包│计划│移民迁│移民迁建投资完成额│││├─────────┬────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建│工程│││││││资产│资产│工││││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────│1 │2 │3 │4 │5 │6 │7│8│9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││二、公路交通复建││││││││││三、港口交通复建││││││││││四、水电工程复建││││││││││五、输变电工程││││││││││复建││││││││││六、邮电通讯复建││││││││││七、广播电视复建││││││││││八、输气管道复建││││││││││九、水文站网复建││││││││││十、航道设施复建││││││││││十一、文物古迹││││││││││发掘迁建││││││││││十二、汛后工程││││││││││补助││││││││││十三、库区清理││││││││││十四、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━行政管理费收支明细表会移汇03表汇编单位:年度单位:万元━━━━━━━━━━━━━━┯━━━━┯━━━━━┯━━━━━━━━━项目│行次│本年数│累计数──────────────┼────┼─────┼─────────一、期初结余数│ 1 ││二、本年计划数│ 2 ││1 行政管理费│ 3 ││2 对口支援经费│ 4 ││三、本年拨入数│ 5 ││1 行政管理费│ 6 ││2 对口支援经费│7 ││四、本年实际支出数│8 ││1 经常费│9 ││(1)工资│10 ││(2)福利费│11 ││其中:医药费│12 ││(3)补助费│13 ││(4)公务费│14 ││(5)邮电费│15 ││(6)交通费│16 ││(7)差旅费│17 ││(8)离退休人员费│18 ││2 业务费│19 ││(1)会议费│20 ││(2)专题调研费│21 ││(3)外事出访及外事活动费│22 ││(4)小型公办设备购置费│23 ││(5)宣传费│24 ││3 设备购置费│27 ││4 开办费│28 ││(1)基本建设费│29 ││(2)其他支出│31 ││五、本年结余数│33 ││六、期末结余数│34 ││━━━━━━━━━━━━━━┷━━━━┷━━━━━┷━━。

项目资金平衡表-样本

行次 37 38 39 40 41 42 43 49 53 54 55 56 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82

财建01表 金额单位:元 年末数

0.00

0.00

0.00

0.00

──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ──── ────

0.00

0.00

0.00

合计 (一)以前年度拨款 1、中央财政性资金拨款 2、地方财政性资金拨款 3、其他拨款 (二)本年拨款 1、中央财政性资金拨款 2、地方财政性资金拨款 3、其他拨款 (三)预收下年度财政性资金拨款 其中:中央财政性资金 地方财政性资金 二、项目资本 其中:中央财政性资金拨入 地方财政性资金拨入 三、项目资本公积 其中:中央财政性资金形成 地方财政性资金形成 四、基建借款 其中:企业债券资金 五、待冲基建支出 六、应付款合计 (一)应付器材款 (二)应付工程款 (三)应付有偿调入器材及工程款 (四)应付票据 (五)应付工资及福利费 (六)其他应付款 七、未交款合计 (一)未交税金 (二)未交基建收入 (三)其他未交款 八、上级拨入资金 资金来源合计

资金平衡表

资金平衡表(总22页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

资金平衡表

资金平衡表(总22页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

资金平衡表(工地范本)

明细说明

(上期账上余额包括上期实际余额+上期累计往来款及借)

除工程款外的其他收入

三、本月支出

1、工资 2、福利费 3、办公费 4、差旅费 5、招待费 6、手续费 7、运杂费 8、食堂费用 9、材料费用 10、固定资产 11、利润分红 12、利息支出 13、车辆使用费 14、机械使用费 15、其他直接费 16、其他支出

5100000明细说明上期账上余额包括上期实际余额上期累计往来款及借支押金备注实际余额可动用资金除工程款外的其他收入三本月支出1工资2福利费3办公费4差旅费5招待费6手续费7运杂费8食堂费用9材料费用10固定资产11利润分红12利息支出13车辆使用费14机械使用费15其他直接费16其他支出000000000000000000000000000000000000000000000000000还投资款及分红外出办事的各项费用支出四本月实际余额1850000账上余额为

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 还投资款及分红 外出办事的各项费用支出

四、本月实际余额

18,500.00

账上余额为: 51,000.00

实际余额

其他事项说明: 1、 应收往来款合计

资金平衡汇总表

2015年1月

核算工地:********

单位:元

项

一、上月余额 二、本月收入

1、投资款 2、工程款 3、其他收入

目

行 次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

本月数

0.00 0.00

资金平衡表

资金平衡表(总22页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

项目资金平衡表

附表 -1

项目资本均衡表

年月日

项目名称及编报单位:钱币单位:人民币元

资本占用行期初期末

资本根源

行期初期末次数数次数数

一、项目支出共计 1 一、项目拨款共计26

1、交托使用财产 2

2、在建工程 3 二、项目资本与项目资本公积27

3、其余支出 4 三、项目借钱共计28

二、应收生产单位投资借钱 5 1、项目投资借钱29 此中:应收生产单位世界银 6 (1)世界银行贷款30 行贷款

三、拨付所属投资借钱7 此中:国际开发协会31

国际中兴开发银行32 四、器械8 技术合作信贷33 此中:待办理器械损失9 结合融资34

五、贷币资本共计10 (2)国内借钱35

1、银行存款11

2、其余借钱36 此中:专用账户存款12 四、上司拨入投资借钱37

2、现金13 此中:拨入世界银行贷款38

六、预支及应收款共计14 五、公司债券资本39 此中:应收世界银行15 六、待冲项目支出40 贷款利息

应收世界银行贷款承诺费16 七、对付款共计41 应收世界银行贷款资本占用17 此中:对付世界银行42 费贷款利息

七、有价证券18 对付世界银行贷款承诺费43

八、固定财产共计19 对付世界银行贷款资本占用费44 固定财产原价20 八、未交款共计45 减:累计折旧21 九、上司拨入资本46 固定财产净值22 十、留成收入47 固定财产清理23

待办理固定财产损失24

资本占用共计25 资本根源共计48。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4 贷方

6 贷方

8 贷方 30000

10 贷方 5706

12

14

16 贷方 9260

18 贷方

贷方 贷方 5000 32905

1500 33620

6164.2

20 贷方

22 贷方

24 贷方

26 贷方

28 贷方 6850

30 贷方

32 贷方

34 贷方 2743

36 贷方 2200

38 贷方

1000

10048 27000

18476 10790

3528

3931.2

135180

40 贷方 122185

42 贷方

44 贷方 9531

46 贷方

48 贷方 2600

50 贷方

52 贷方

54 贷方 1E+05

56 贷方 342664.46 0 20 0 1200 0 0 0 0 0 328823.21 0 0 47777.2 0 0 0 0 0 0 7459.2 0 0 0 0 0 0 135180 0 0

45 23 借方 17026

47 24 借方

49 25 借方 154096

51 26 借方

53 27 借方

146054.7

9531

2800

137592.6

20

55 合计 借方 465298.2 0 0 0 0 0 35705.5 0 0 39069.07 0 0 0 5000 0 0 0 308771.3 0 0 9280 0 0 0 0 0 0 0 0 863124.07

2 科目名称 贷方 银行存款 应付工资 现金 利润分配-未分配利润 应收账款 预提费用 存货-低值易耗品 固定资产 实收资本 应交税金 电力销售收入 27133 其他应缴款 其它应付款 应付帐款 所提税 专项应付款 营业外支出 生产成本 累计折旧费 其他业务收入 管理费用 销售成本 应付福利费 资本公积 主营业务税金及附加 财务费用 销售收入 营业外收入 其他业务支出

1 1 借方 27133

20 200

22970

17026

2E+05

23870

23908

3 2 借方 1500

5 3 借方 33620

7 4 借方

9 5 借方

11 6 借方

13 7 借方

15 8 借方

17 9 借方

19 10 借方 135180

30000

5705.5

32904.86

6164.21

500 27000

25 13 借方 3528

27 14 借方

29 15 借方 18476

31 16 借方 10790

33 17 借方

35 18 借方

37 19 借方 3931.2

7850

2743

2200

39 20 借方

41 21 借方 22970

43 22 借方

余额 122633.74 0 -20 0 -1200 0 35705.5 0 0 39069.07 -328823.21 0 0 -42777.2 0 0 0 308771.3 0 0 1820.8 0 0 0 0 0 0 -135180 0 0