第9章--支付工具与支付方式幻灯片课件

支付工具和支付方式..73页PPT

ห้องสมุดไป่ตู้

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

支付工具和支付方式..

1、纪律是管理关系的形式。——阿法 纳西耶 夫 2、改革如果不讲纪律,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

国际贸易结算方式介绍46张幻灯片课件

汇付的业务流程

汇款人

汇出行

汇入行

收款人

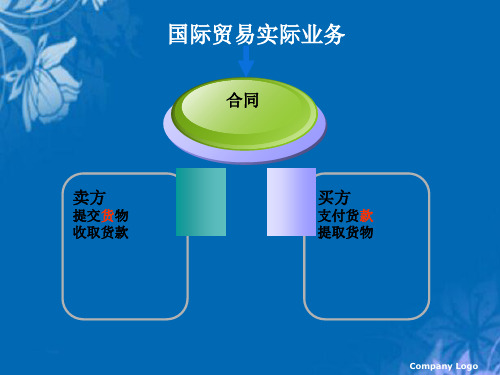

结算工具与资金流动方向相同,属于顺汇。

进口方

进口地银行

出口地银行

出口方

①申请

②委托、指示

③通知、解付

Company Logo

3.种类 ①电汇(Telegraphic Transfer,T/T) ②信汇(Mail Transfer,M/T) ③票汇(Remittance by Banker’s Demand Draft,D/D)

代为检查所有文件,只有在与信用证上设定条款相符的情况下才会支付货款。这等于保护了进口商的利益。

Company Logo

2.当事人 三方基本当事人 ①申请人(Applicant):一般指买方 ②开证行(Opening Bank,Issuing Bank) ③受益人(Beneficiary):一般指卖方

*银行本票 banking note

本票与汇票的主要区别???

1、当事人不同

2、是否需要承兑不同

3、出票人承担的责任不同

4、份数不同

Company Logo

(三)支票(check or cheque)

1.支票的定义

几个基本当事人?

3个基本当事人 :银行、出票人和受款人

付款承诺还是命令?

付款命令

以银行为付款人的即期汇票

(1)由银行开立的,属于银行信用。 (2)卖方(受益人)需要向银行出示文件 (3)出示文件必须符合信用证条款等

Company Logo

开证行具有双重角色

L/C可以向进出口商各自保证什么???

如果能提供与所有信用证条款相符的文件,那么,银行会向出口商支付到期货款。这等于向出口商提供了销售的安全保障。

支付专业知识培训课件

支付专业知识培训课件支付专业知识培训课件随着科技的不断发展和社会的进步,支付行业也在不断创新和变革。

作为一个与人们生活息息相关的领域,支付专业知识的掌握对于从业人员来说至关重要。

本文将介绍一些支付专业知识培训课件的内容,帮助读者更好地了解这个领域。

第一部分:支付概述在支付专业知识的培训中,首先需要了解支付的概念和基本原理。

支付是指买卖双方通过某种方式将货币或其他价值交换的过程。

通过支付,人们可以购买商品和服务,实现经济交易。

支付的基本原理包括身份验证、交易授权、资金清算和结算等。

第二部分:支付方式支付方式是指人们在进行交易时所采用的支付工具和方式。

在支付专业知识培训课件中,需要介绍常见的支付方式,如现金支付、银行卡支付、电子支付、移动支付等。

这些支付方式各有优劣,需要根据交易的具体情况选择合适的方式。

第三部分:支付安全随着支付方式的多样化,支付安全问题也日益突出。

支付专业知识培训课件应该包含支付安全的相关知识,如密码学原理、身份验证技术、交易风险管理等。

只有保障支付的安全性,才能有效地防范支付风险和欺诈行为。

第四部分:电子支付随着互联网的普及和电子商务的兴起,电子支付成为了一种重要的支付方式。

支付专业知识培训课件应该详细介绍电子支付的原理和流程,如电子钱包、电子支票、电子货币等。

同时,还需要讲解电子支付的发展趋势和未来前景。

第五部分:移动支付随着智能手机的普及和移动互联网的发展,移动支付逐渐成为人们生活中不可或缺的一部分。

支付专业知识培训课件应该涵盖移动支付的相关知识,如近场通信技术、二维码支付、手机支付应用等。

移动支付的便捷性和安全性将进一步推动支付行业的发展。

第六部分:全球支付支付行业已经成为全球化的产业,不同国家和地区的支付系统也存在差异。

支付专业知识培训课件应该介绍全球支付的相关知识,如国际支付结算、跨境支付、外汇交易等。

了解全球支付的规则和制度,有助于拓展国际业务和提升竞争力。

结语:支付专业知识培训课件的内容涵盖了支付概述、支付方式、支付安全、电子支付、移动支付和全球支付等方面的知识。

传统支付工具和支付方式课件

01

零售交易

在商店、超市、餐厅等实体店铺进行交易时,现金是最常见的支付方式。

02

小额交易

对于小额交易,如购买报纸、饮料等,现金是方便快捷的支付方式。

1

2

3

支票通常用于大额交易,如购买房屋、汽车等。

大额交易

在企业间进行交易时,支票是一种常见的支付方式。

企业间交易

在某些情况下,如交易对方不接受其他支付方式,支票可能成为唯一的支付方式。

总结词:易受环境影响

详细描述:现金受环境影响较大,如潮湿、高温等环境可能导致现金损坏或失效。

01

02

03

04

总结词:方便快捷

详细描述:支票是一种快速、便捷的支付方式,可以用于大额交易。

总结词:安全性较高

支票需要签名和密码等验证信息,相对比较安全。

详细描述

需要依赖银行系统

总结词

支票支付需要依赖银行系统,如果银行系统出现故障或延迟,会影响支票的兑现。

要点一

要点二

详细描述

银行卡是一种便捷的支付工具,可以在各种场所进行消费和支付。通过银行卡,消费者可以快速完成交易,并且交易记录和消费信息可以随时查询。同时,银行卡也具有较高的安全性,通过密码和验证码等验证方式来保护资金安全。然而,使用银行卡支付可能会产生手续费,并且依赖于信息技术和银行卡支付系统,存在一定的风险和依赖性。

03

总结词:易受网络影响

04

详细描述:银行卡支付需要依赖网络或POS机等设备,如果设备出现故障或延迟,会影响支付的顺利进行。

总结词:方便快捷

详细描述:汇款可以通过银行或第三方支付平台进行,方便快捷地完成转账。

总结词:无需面对面交易

汇款可以通过网络或手机等设备进行远程转账,无需面对面交易。

国际贸易付款方式之支付工具38页PPT

责任 本票出票人是主要债务人,

汇票承兑前,出票人是主要债务人, 承兑后,承兑人是主要债务人;

份数 本票只能开出一张,

汇票可以开出一式两份或一套几张;

退票

外国本退票时,不需做成拒绝证书,

外国汇票退票时,必须做成拒绝证书。

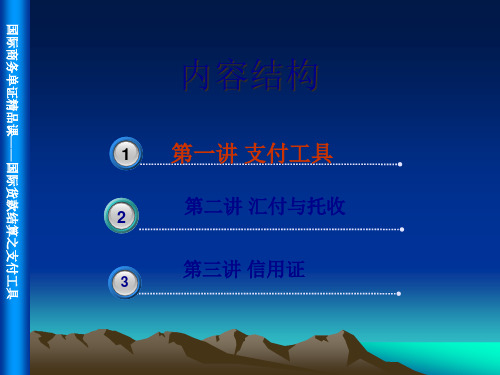

国际商务单证精品课——国际货款结算之支付工具

• 本票必须记载下列事项:(1)表明“本票” 的字样;(2)无条件支付的承诺;(3)确 定的金额;(4)收款人名称;(5)出票日 期;(6)出票人签章。

船票、汇票等各种文书凭证; • 狭义上的票据是一个专用名词,专指票据法

所规定的汇票、本票和支票等票据。

国际商务单证精品课——国际货款结算之支付工具

票据

• 二、票据的作用 • 结算作用:属于非现金结算,起到货币支

付功能和结算作用 • 信用作用:商业信用和银行信用 • 流通作用:可以经过背书进行流通转让

国际商务单证精品课——国际货款结算之支付工具

票据—汇票

• 在国际市场上,一张远期汇票的持有人如 想在付款人付款前,取得票款,可以经过 背书转让汇票,即将汇票进行贴现。

• 贴现(Discount)是指远期汇票承兑后,尚 未到期,由银行或贴现公司从票面金额中 扣减按一定贴现率计算的贴现息后,将余 款付给持票人的行为。

后

Nan Yang Commercial Bank Limited,

面

Hong Kong L/C No. 123456 dated 20051215

跟

的

就

是

付

款

人

出票人签字

国际商务单证精品课——国际货款结算之支付工具

票据—汇票

• 四、汇票的种类 • 1、按照出票人不同 • (1)银行汇票(Banker,s Draft) • (2)商业汇票(Commercial Draft) • 2、按照有无随附货运单据 • (1)光票(Clean Draft)或净票、白票 • (2)跟单汇票(Documentary Draft ) • 3、按照承兑人不同 • (1)银行承兑汇票 • (2)商业承兑汇票

国际贸易支付方式ppt课件

• 2、信用证的种类和号码开证日期,主要 载明信用证是否可撤销,或者是否保兑, 并注明信用证的编号。

27

• 3、信用证的金额,主要规定该信用证 项下的最高金额,一般多规定受益人 有权按信用证金额的百分之百开立汇 票,有时也可以规定受益人只能按信 用证金额的百分之若干开立汇票。

25

㈢信用证的八大当事人:

• ①开证申请人 • ②开证银行 • ③受益人 • ④通知行 • ⑤议付行(又称购票行、押汇行和贴现行;

一般就是通知行) • ⑥保兑银行(可有可无) • ⑦付款银行 • ⑧代付银行(偿付行)

26

㈣信用证的主要内容:

• 信用证虽然没有统一的格式,但其主要 内容是相同的,主要包括以下一些项目:

9

☆信汇:买方提出申请并交款付费给本地银行→银 行开具付款委托书,通过邮政寄交卖方银行, 委托其向卖方付款,信汇费用低,速度慢

☆票汇通常称D/D

买方向当地银行购买即期汇票,自行寄给 卖方,由卖方或其指定人持汇票向卖方所在地 的有关银行取款

即债务人或买方填写票汇申请书,将款项 缴本地银行,即汇出行,由该行签发一张以债 权人(卖方)所在地的该行总分支行或代理行, 即汇入行或解付行为付款人的即期汇票,交给 债务人(买方)后,由其寄给卖方凭票向付款 银行兑款的结算方式。

• (4)根据付款时间不同,可以分为: 即期信用证 ,远期信用证 ,假远期信用证

• (5)根据受益人对信用证的权利可否转让,可分 为: 可转让信用证 ,不可转让信用证

24

㈡ 对外开立信用证一般须经过以下几个环节:

• (1)买卖双方就交易的商品签定正式的买卖合同, 并在合同中注明使用信用证方式结算; (2)进口方根据合同规定填写开证申请书,连同 合同副本及“进口付汇备案表”(如需)提交当地 外汇指定银行,同时将信用证项下所须对外支付的 资金足额存入银行的保证金帐户中,向银行提出对 外开立信用证的申请; (3)如只能存入部分保证金,不足部分可向银行 申请办理备用贷款;与银行签订备用贷款合同; (4)开证行根据申请书的内容,开立正式信用证, 并通过合适的国外代理行,将信用证正本通知给出 口商,同时将一份信用证副本交给进口方; (5)银行根据信用证的金额和期限向开证申请人 收取一定比例的手续费。

第9章、电子支付

INTRODUCTION OF ELECTRONIC BUSINESS

张向阳 华南师范大学增城学院

2007年1月

9-1

第9章 电子商务支付系统

9-2

学习目标

熟悉网上支付系统的基本组成 熟悉网上支付系统主要类型 熟悉网上支付系统的基本功能 熟悉银行卡网上支付系统 熟悉电子转账网上支付系统 熟悉电子现金网上支付系统 掌握网上支付主要类型的业务流程

9-19

电子现金的种类

硬盘数据文件形式的电子现金 IC卡形式的电子现金 两种电子现金的比较

9-20

网上支付面临的问题

财税问题 电子货币对金融发展的影响问题 电子货币的立法问题 网上支付系统的风险防范问题

9-21

财税问题

因特网是一种全球性的媒体,没有明显的国家 界限。交易在网上进行,看不见,摸不着,海 关难以监管。特别是无形的服务贸易,在网上 直接传送,付款也在网上进行。这样,按传统 的方式海关将难以根据交易的全部真实价格收 税,关税税收会受到一定的影响。现在产品的 价格构成中,软件的比重日渐提高,因此必须 找到一个既解决财政收入,又不妨碍电子商务 发展的办法。

9-12

信用卡网上支付系统实例介绍

First Virtual SET

9-13

电子支票支付方式

电子支票支付系统模型 电子支票支付方式的业务流程 电子支票支付系统实例

9-14

电子支票支付系统模型

电子支票是一个经付款人私钥加密的写有相关信息的电子文件。 它由客户计算机内的专用软件生成,一般应包括支付数据(支付 人、支付金额、支付起因等)、支票数据(出票人、收款人、付 款人、到期日等)、客户的数字签名、CA证书、开户行证明文件 等内容。由于支票是银行见票即付的票据,因此开出支票的事先 授权十分重要。网上电子支票支付系统模型如图9.6所示。电子支 票支付系统提供发出支票、处理支票和网上服务,是纸基支票的 电子化延伸。付款人向收款人发出电子支票以抵付货款,收款人 用此电子支票向银行背书以启动支付,经认证的合法电子支票在 支付过程中就作为将存款从付款人账户转入收款人账户的确认依 据。这是一种付款人启动支付的模式。大量的电子支票还可以经 票据交换所进行清算,即通过票据交换组织互相抵消各自应收应 付的票据金额,然后只进行最终差额的转账。由于整个过程的自 动化程度很高,即使交易额很少,这种方式也是经济划算的。

支付工具和支付方式PPT文档共23页

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

支付工具和支付方式

31、园日涉以成趣,门ຫໍສະໝຸດ 设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)B2C型虚拟卡。 (2)C2C型虚拟卡。

3)虚拟卡的发展现状及发展趋势

9.2 电子支付工具与支付方式

9.2.5电子支付方式 1)自动柜员机(ATM)

(1)概述。 (2)ATM机的功能。 (3)ATM机的发展趋势。

2)POS系统

(1)银行汇票。 (2)商业汇票。

2)本票 3)支票

9.1 传统支付工具与支付方式

9.1.3传统支付方式 1)汇兑

(1)概念。 (2)分类。 (3)汇兑的流程。 (4)办理汇兑的程序。

9.1 传统支付工具与支付方式

2)托收承付

(1)概念。 (2)托收承付的流程。 (3)格式。 (4)承付期。 (5)适用范围。

本章结束

此课件下载可自行编辑修改,仅供参考! 感谢您的支持,我们努力做得更好!谢谢

第9章--支付工具与支付方式

1)全球移动支付业务:呈现快速增长态势 (1)韩国 (2)日本 (3)芬兰

2)国内移动运营商:力推移动支付业务发展 (1)中国移动 (2)中国联通

9.1 传统支付工具与支付方式

9.1.1现金 1)概述 2)优势 3)劣势

9.1 传统支付工具与支付方式

9.1.2票据 下面具体介绍三种票据:汇票、本票和支票。 1)汇票

2)按逻辑层特性划分的卡基支付工具

(1)借记卡(储蓄卡)。 (2)贷记卡(信用卡)。 (3)准贷记卡(复合卡)。

9.2 电子支付工具与支付方式

9.2.3储值卡 1)储值卡的概念 2)储值卡的本质 3)储值卡的发行

(1)有银行参与的储值卡发行。 (2)无银行参与的储值卡发行。

4)储值卡的具体应用

9.2 电子支付工具与支付方式

9.1 传统支付工具与支付方式

3)委托收款

(1)概念。 (2)委托收款的流程。 (3)格式。

9.2 电子支付工具与支付方式

9.2.1电子支付工具与方式概述 9.2.2银行卡

1)按物理特性划分的卡基支付工具

(1)塑料卡。 (2)磁条卡(磁卡)。 (3)集成电路卡。

9.2 电子支付工具与支付方式

(1)概述。 (2)POS系统的功能。 (3)POS系统的优越性。

9.2 电子支付工具与支付方式

3)网上支付

(1)网银转账支付模式。 (2)商户直连网银支付模式。 (3)第三方支付模式。

4)电话支付

(1)以信付通为代表的新型电话支付。 (2)以eBilling为代表的电话支付。 (3)传统固定电话支付。

9.2 电子支付工具与支付方式

5)移动支付

(1)移动支付概述。 (2)移动支本质 9.3.2支付工具的演变规律

1)支付工具的演变必须实现价值保值 2)支付工具的演变体现交易成本递减规律 3)支付工具的演变也体现出信用风险递增规律

(1)从交易成本角度看。 (2)从支付工具的信用风险角度看。