基本的财务管理分析概念和工具--毕马威财务培训.ppt精品文档

合集下载

毕马威财务分析课件

产品盈利情况

产品盈利吗? 该产品与其它产品系列相比如何? 与竞争对手相比如何?

客户盈利情况

企业在给该客户提供服务是盈利吗? 该客户对于企业来说的终身价值如何? 相对应的利润如何? 还有哪些客户是企业有价值的目标? 得到这些客户的成本如何?

•毕马威—财务分析

•1

下列的财务指标是了解企业财务情况的最好的数据,关键是学会用这 些指标进行横向和纵向的比较

与注重于历史数据的盈利分析和成本分析不一样,投资分析注重于对于投资项目将来的价值的 估计 常用的工具包括: • 投资回收期 • 内部投资回报率法 (IRR) • 净现值法 (NPV)

•毕马威—财务分析

•14

投资分析提供了定量的分析框架来分析投资的机会,主要用于对企 业策略分析框架的补充

投资分析的优点

•A公司销售额增长20%,利润增长80% •B公司销售额增长20%,利润增长40%

营运杠杆系数=利润贡献/营业利润

•毕马威—财务分析

•13

投资分析通常被用作对于投资决策的支持

投资分析可以帮助回答如下的投资问题: 1. 将来的回报在考虑了风险后是否与现在的投入相匹配 2. 分析建议的投资是否为达到目的的最有效手段

64,000

64,000

89,000

0

年

1

2

3

4

5

210,000 投资回报期=3.28年

•毕马威—财务分析

•18

忽略了资金的 时间价值!

投资分析工具(2):内部投资回报率(IRR)

内部投资回报率是单个项目的净现值为0时对应的折现率,可将其与资本的机会成本 ,k,进行比较

• IRR > K,投资可以接受 • IRR < K,拒绝投资 • IRR = K,投资收益很少

毕马威的财务分析内部培训资料

PEG比率

衡量企业股票的市价与未来每股收益增长之 间的比率。

财务预测与决策分析

04

财务预测方法

01

02

03

定量预测

基于历史数据和数学模型 进行预测,如时间序列分 析、回归分析等。

定性预测

基于专家意见、市场调查 等进行预测,如德尔菲法、 情景分析等。

混合预测

结合定量和定性方法进行 预测,以提高预测准确性。

小组讨论与互动问答

分组讨论

将学员分成若干小组,针对某一主题或案例进行 讨论。

互动问答

鼓励学员提问,解答学员在实际工作中遇到的问 题。

讨论总结

对小组讨论和互动问答进行总结,提炼有益的观 点和建议。

THANKS.

余额。

总资产周转率

固定资产周转率

衡量企业资产运营效率, 计算方式为销售收入除

以平均总资产。

衡量企业固定资产利用 效率,计算方式为销售 收入除以固定资产净值。

盈利能力比率

01

02

03

04

销售毛利率

衡量企业销售收入盈利能力, 计算方式为销售毛利除以销售

收入。

净利润率

衡量企业净利润占销售收入的 比例,反映企业的盈利能力。

投资活动现金流量分析

投资活动现金流量分析主要关注企业的投资活动产生的现 金流量情况,如购建固定资产支付的现金等。

经营活动现金流量分析

经营活动现金流量分析主要关注企业的经营活动产生的现 金流量情况,如销售商品提供劳务收到的现金等。

融资活动现金流量分析

融资活动现金流量分析主要关注企业的融资活动产生的现 金流量情况,如取得借款收到的现金等。

财务指标综合评价是通过将多个 财务指标结合起来,形成一个综 合评价体系,来全面评估企业的 财务状况和经营绩效,如杜邦分

衡量企业股票的市价与未来每股收益增长之 间的比率。

财务预测与决策分析

04

财务预测方法

01

02

03

定量预测

基于历史数据和数学模型 进行预测,如时间序列分 析、回归分析等。

定性预测

基于专家意见、市场调查 等进行预测,如德尔菲法、 情景分析等。

混合预测

结合定量和定性方法进行 预测,以提高预测准确性。

小组讨论与互动问答

分组讨论

将学员分成若干小组,针对某一主题或案例进行 讨论。

互动问答

鼓励学员提问,解答学员在实际工作中遇到的问 题。

讨论总结

对小组讨论和互动问答进行总结,提炼有益的观 点和建议。

THANKS.

余额。

总资产周转率

固定资产周转率

衡量企业资产运营效率, 计算方式为销售收入除

以平均总资产。

衡量企业固定资产利用 效率,计算方式为销售 收入除以固定资产净值。

盈利能力比率

01

02

03

04

销售毛利率

衡量企业销售收入盈利能力, 计算方式为销售毛利除以销售

收入。

净利润率

衡量企业净利润占销售收入的 比例,反映企业的盈利能力。

投资活动现金流量分析

投资活动现金流量分析主要关注企业的投资活动产生的现 金流量情况,如购建固定资产支付的现金等。

经营活动现金流量分析

经营活动现金流量分析主要关注企业的经营活动产生的现 金流量情况,如销售商品提供劳务收到的现金等。

融资活动现金流量分析

融资活动现金流量分析主要关注企业的融资活动产生的现 金流量情况,如取得借款收到的现金等。

财务指标综合评价是通过将多个 财务指标结合起来,形成一个综 合评价体系,来全面评估企业的 财务状况和经营绩效,如杜邦分

财务管理分析概念和工具(PPT)

基本的财务管理分析概念和工具

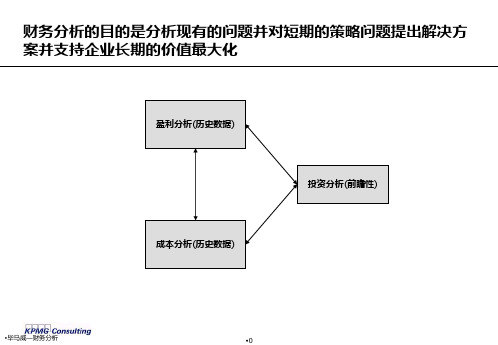

财务分析的目的是分析现有的问题并对短期的策略问题提出解决方 案并支持企业长期的价值最大化

盈利分析(历史数据)

投资分析(前瞻性)

成本分析(历史数据)

1

企业的盈利情况可以从几个层面研究

整体企业盈利情况

企业在赚钱吗? 企业一直在赚钱(亏钱)吗? 企业利润占整体销售的百分比是多少? 人均利润率是多少? 企业利润占总投入资产的百分比如何? 企业与其他企业相比如何?

加入企业不含债务是企业的利润 企业所有的投入资本(含股东投入和银行借贷)

总资产

举例 债务 @ 10%利率 股东权益 总投入资产 税前利润 减去财务成本 税前净利润 减税收 @ 40% 净利润 净资产回报率 息前总投入资产回报率

A $900 100 $1,000 120 90 30 12 $18 18.0% 7.2%

净现值 (000’s)

60

举例

= 自身 = 购并

• IRR > K,投资可以接受 • IRR < K,拒绝投资 • IRR = K,投资收益很少

20 40

IRR 25.5% 22.1%

0 15 -20 20 25 30 35

折现率 (%)

-40

投资分析工具(3):净现值(NPV)法

计算公式 • NPV > 0, 投资可以接受 • NPV < 0, 拒绝投资 NPV = C0 + PV C PV = S t (1+r)t Co Ct t r = = = = 初期投资 未来的现金入帐 t 时间 折现率

传统成本法

间接成本源

商店支持 订货

作业成本法

运输 上架 订货

示例

成本分摊基 础

财务分析的目的是分析现有的问题并对短期的策略问题提出解决方 案并支持企业长期的价值最大化

盈利分析(历史数据)

投资分析(前瞻性)

成本分析(历史数据)

1

企业的盈利情况可以从几个层面研究

整体企业盈利情况

企业在赚钱吗? 企业一直在赚钱(亏钱)吗? 企业利润占整体销售的百分比是多少? 人均利润率是多少? 企业利润占总投入资产的百分比如何? 企业与其他企业相比如何?

加入企业不含债务是企业的利润 企业所有的投入资本(含股东投入和银行借贷)

总资产

举例 债务 @ 10%利率 股东权益 总投入资产 税前利润 减去财务成本 税前净利润 减税收 @ 40% 净利润 净资产回报率 息前总投入资产回报率

A $900 100 $1,000 120 90 30 12 $18 18.0% 7.2%

净现值 (000’s)

60

举例

= 自身 = 购并

• IRR > K,投资可以接受 • IRR < K,拒绝投资 • IRR = K,投资收益很少

20 40

IRR 25.5% 22.1%

0 15 -20 20 25 30 35

折现率 (%)

-40

投资分析工具(3):净现值(NPV)法

计算公式 • NPV > 0, 投资可以接受 • NPV < 0, 拒绝投资 NPV = C0 + PV C PV = S t (1+r)t Co Ct t r = = = = 初期投资 未来的现金入帐 t 时间 折现率

传统成本法

间接成本源

商店支持 订货

作业成本法

运输 上架 订货

示例

成本分摊基 础

毕马威的财务分析培训-基本的财务管理

该案例首先分析了企业的营运资金需求和流动资产、流动负债状况。然后,通过制定合理的信用政策、存货管理和应收账款管理等措施,优化了营运资金结构。最后,通过财务分析和监控,确保营运资金管理的有效性和安全性。

案例四:某企业的营运资金管理案例

感谢观看

THANKS

企业收益分配管理概述

利润分配程序包括税后利润的提取和使用、盈余公积的提取和转增股本等步骤。

利润分配程序

企业需要制定合理的利润分配政策,以平衡投资者和企业的利益。

利润分配政策

股利分配方式包括现金股利、股票股利等,企业应根据实际情况选择合适的股利分配方式。

股利分配方式

企业收益分配管理

05

案例分析

该案例展示了如何运用财务比率分析、现金流量分析和财务报告分析等工具,对企业的财务状况进行全面评估。

企业营运资金管理概述

企业需要采取有效的应收账款管理措施,以控制坏账风险并加速应收账款的回收。

应收账款管理

企业需要建立合理的现金管理体系,以确保现金的安全和流动性。

现金管理

企业需要建立合理的存货管理体系,以确保存货的充足和合理。

存货管理

01

03

02

04

企业营运资金管理

企业收益分配是指企业将经营收益分配给投资者的一种活动。

详细描述

该案例首先分析了企业的筹资需求,然后比较了不同筹资方式的优缺点,如股权融资、债务融资和混合融资等。接着,通过资本成本和风险评估,确定了最适合企业的筹资方式。最后,制定了具体的筹资计划和实施步骤。Biblioteka 案例二:某企业的筹资决策案例

总结词

该案例探讨了企业如何评估投资项目的可行性,以及如何制定合理的投资决策。

毕马威的财务分析培训-基本的财务管理

案例四:某企业的营运资金管理案例

感谢观看

THANKS

企业收益分配管理概述

利润分配程序包括税后利润的提取和使用、盈余公积的提取和转增股本等步骤。

利润分配程序

企业需要制定合理的利润分配政策,以平衡投资者和企业的利益。

利润分配政策

股利分配方式包括现金股利、股票股利等,企业应根据实际情况选择合适的股利分配方式。

股利分配方式

企业收益分配管理

05

案例分析

该案例展示了如何运用财务比率分析、现金流量分析和财务报告分析等工具,对企业的财务状况进行全面评估。

企业营运资金管理概述

企业需要采取有效的应收账款管理措施,以控制坏账风险并加速应收账款的回收。

应收账款管理

企业需要建立合理的现金管理体系,以确保现金的安全和流动性。

现金管理

企业需要建立合理的存货管理体系,以确保存货的充足和合理。

存货管理

01

03

02

04

企业营运资金管理

企业收益分配是指企业将经营收益分配给投资者的一种活动。

详细描述

该案例首先分析了企业的筹资需求,然后比较了不同筹资方式的优缺点,如股权融资、债务融资和混合融资等。接着,通过资本成本和风险评估,确定了最适合企业的筹资方式。最后,制定了具体的筹资计划和实施步骤。Biblioteka 案例二:某企业的筹资决策案例

总结词

该案例探讨了企业如何评估投资项目的可行性,以及如何制定合理的投资决策。

毕马威的财务分析培训-基本的财务管理

财务管理之财务分析培训毕马威

注解:

P = 单价 V = 单位可变成本 F = 总固定成本 X = 销售数量 X* = 盈亏平衡点

收入/成本 60 (百万)

40 20

0 15

-20 -40

12

单个产品的盈亏平衡分析

20

25

30

X* = 盈亏平衡点

销售数量 35 (万)

成本分析的基本工具(3):营运杠杆分析

营运杠杆

•营运杠杆指的是利用固定资产 将与销售增长相对应的利润增 长进行放大 •营运杠杆对于固定资产比重较 高的行业(如民航业)来说是 一项重要的成本分析指标

$18

18.0%

7.2%

B

$0 1,000 $1,000

120 0

120 48

$72

7.2%

7.2%

总投入资产回报率可以正 确地反映了去除企业不同 的财务策略影响前企业的 盈利能力

5

另外一个估量企业盈利水平的指标为经济价值创造能力,EVA

EVA 是企业资本的回报扣除资本成本后的价值

EVA

(r - K) * 资本总量 (资本投资回报率 – 加权平均资本成本率) * 资本总量

传统成本法

作业成本法

间接成本源

商店支持

订货

运输

上架

示例 订货

成本分摊基 础

进货成本

成本目标: 产品线

间接成本 直接成本

订货次数

送货次数

上架工时

售货数量

间接成本 直接成本

直接成本

进货

成本

进货 成本

10

退瓶

成本分析的基本工具(1):成本结构的横向比较

研发

设计

生产

营销

分销

财务管理课件基本的财务管理分析概念和工具23页PPT.pptx

•方法的准确性和实施成本之间有矛盾 •公司一般采用两种成本体系:传统成本法和作业成本法(Activity Based Costing)

9

成本体系-作业成本法(Activity Based Costing)

原则

活动

活动的成本

作业成本法

分辨完成 的活动

步骤

分析每项 活动的成

本

成本目标 如:

•产品 •服务 •客户

(资本投资回报率 – 加权平均资本成本率) * 资本总量

举例: 净运营利润 (NOPAT) 资本总量

加权平均资本成本率, K 资本投资回报率, r

$250 $1,000 15% 25%

EVA

(r - K) * 资本总量

(25%-15%) * $1,000

$100

成本可以根据不同的标准进行分类

划分标准

直接成本

进货

成本

进货 成本

退瓶

11

成本分析的基本工具(1):成本结构的横向比较

研发

设计

生产

营销

分销

服务

20

64

6

22 70

18 甲

63

3

20

65

18

16 乙

41

7

13

72

34

14 丙

发现的问题

12

合计

$200,000

$185,000

$181,000

成本分析的基本工具(2):盈亏平衡点的分析

损益表:

39,739 + 50,238)

= -210,000 + 292,849

= $82,849

每一个成功者都有一个开始。勇于开始,才能找到成功的

9

成本体系-作业成本法(Activity Based Costing)

原则

活动

活动的成本

作业成本法

分辨完成 的活动

步骤

分析每项 活动的成

本

成本目标 如:

•产品 •服务 •客户

(资本投资回报率 – 加权平均资本成本率) * 资本总量

举例: 净运营利润 (NOPAT) 资本总量

加权平均资本成本率, K 资本投资回报率, r

$250 $1,000 15% 25%

EVA

(r - K) * 资本总量

(25%-15%) * $1,000

$100

成本可以根据不同的标准进行分类

划分标准

直接成本

进货

成本

进货 成本

退瓶

11

成本分析的基本工具(1):成本结构的横向比较

研发

设计

生产

营销

分销

服务

20

64

6

22 70

18 甲

63

3

20

65

18

16 乙

41

7

13

72

34

14 丙

发现的问题

12

合计

$200,000

$185,000

$181,000

成本分析的基本工具(2):盈亏平衡点的分析

损益表:

39,739 + 50,238)

= -210,000 + 292,849

= $82,849

每一个成功者都有一个开始。勇于开始,才能找到成功的