流动资金估算表

(完整)建设项目经济评价方法与参数(第三版)

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成.建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点.综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数.2。

流动资产的估算。

(1)存货的估算.存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

建设项目经济评价方法与参数(第三版)

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

建设项目经济评价方法与参数(第三版)

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

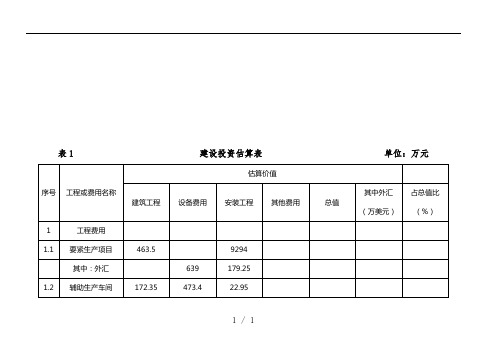

投资估算表模板

1

小计

三 工程建设其他费

3.1 建设用地费 项 1

1

1

3.2 建设相关费 1

1

1

小计

四 预备费

4.1 基本预备费 项 1

1

1

4.2 涨价预备费 项 1

1

1

小计

五 建设期利息

5.1 建设期利息 项 1

1

1

小计

六 流动资金

6.1 铺底流动资金 项 1

1

1

小计

项目投资估算总价(元)

项目投资估算总价(万元)

备注:投资估算有偏差,项目建议书阶段±30%;初步可研阶段±20%;详细可研阶段±10%。

合计

1 1 2

1 1 2

1 1 1 3

1 1 2

1 1

1 1

11.00

0.00

投资估算表(模板)

项目名称:***

序号

项目和费用名 称

技术经济指标

单位

数量

单位估算 价

估算金额

建筑工 设备及工器 安装工 程费 具购置费 程费

其他费

一 设备及工器具采购费

1.1 设备采购费 项 1

1

1

1.2 工器具采购费 项 1

1

1

小

计

二 建安费

2.1 建筑工程 ㎡ 1

1

1

2.2 安装工程 ㎡ 1

1

基本知识点二投资估算方法

基本知识点二:投资估算方法一、投资估算步骤(1)分别估算各单项工程所需的建筑工程费、设备及工器具购置费、安装工程费。

(2)在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费。

(3)估算涨价预备费和建设期利息。

(4)估算流动资金。

二、投资估算的方法(一)建设投资静态投资部分的估算1.单位生产能力估算法依据调查的统计资料,利用相近规模的单位生产能力投资乘以建设规模,即得拟建项目投资。

其计算公式为:式中C1—已建类似项目的静态投资额C2—拟建项目静态投资额Q1—已建类似项目的生产能力Q2—拟建项目的生产能力f—不同时期、不同地点的定额、单价、费用变更等的综合调整系数这种方法把项目的建设投资与其生产能力的关系视为简单的线性关系,估算结果精确度较差。

使用这种方法时要注意拟建项目的生产能力和类似项目的可比性,否则误差很大。

2.生产能力指数法又称指数估算法,它是根据已建成的类似项目生产能力和投资额来粗略估算拟建项目投资额的方法,是对单位生产能力估算法的改进。

其计算公式为:式中——生产能力指数,其他符号含义同前。

式中:C2——拟建项目静态投资额;C1——已建类似项目的静态投资额;Q2——拟建项目生产能力;Q1——已建类似项目的生产能力;x——生产能力指数;f——综合调整系数。

在正常情况下,0≤x≤1。

不同生产率水平的国家和不同性质的项目中,x的取值是不相同的。

(1)若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,则指数x的取值近似为1。

(2)若已建类似项目的生产规模与拟建项目生产规模相差不大于50倍,且拟建项目生产规模的扩大仅靠增大设备规模来达到时,则x的取值约在0.6~0.7之间;(3)若已建类似项目的生产规模与拟建项目生产规模相差不大于50倍,若是靠增加相同规格设备的数量达到时,x的取值约在0.8~0.9之间。

(大于50倍的就不实用了)3.系数估算法系数估算法是以拟建项目的主体工程费或主要设备购置费为基数,以其他工程费与主体工程费的百分比为系数估算项目的建设投资的方法。

利用Excel表进行建设项目投资估算与财务分析

2.00

2.00

2.00

2.00

2.00

2.00

2.00

2.00

1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00 1035.00

746.64

1.3

现金

12

188.05

188.05

188.05

188.05

188.05

188.05

188.05

188.05 188.05 188.05

188.05

188.05

188.05

188.05

188.05

2

流动负债

333.17

333.17

333.17

333.17

333.17

333.17

333.17

附表1

项目总投资估算表

人民币单位:万元

序号

名称

数量 费率(%) 金额 比例(%)

1 工程费用

4990.00

1.1 建筑工程费用

3412.00

1.2 设备购置安装费

1578.00

2 其他费用 2.1 建设用地费用

704

100亩

600

2.2 建设管理费

0.50

25

2.2.1 建设单位管理费

2.2.2 工程建设监理费

672.49

672.49 672.49 672.49

672.49

672.49

672.49

672.49

672.49

1.2.5

产成品

供水管网投资估算及构成

供水管网投资估算及构成声明:本文内容信息来源于公开渠道,对文中内容的准确性、完整性、及时性或可靠性不作任何保证。

本文内容仅供参考与学习交流使用,不构成相关领域的建议和依据。

一、建设投资估算及构成明细表(一)总投资估算在进行供水管网项目的投资估算时,首先需要明确的是项目的总投资额。

这通常涵盖了项目的所有直接和间接成本,包括但不限于设备购置、材料采购、人工费用、管理费用、财务费用以及预备费用等。

总投资额的估算准确度对项目经济效益评估和投资决策至关重要。

(二)建设投资构成建设投资构成明细表详细列出了供水管网项目各项投资的具体内容和金额。

1、工程费用:这是指直接用于管网建设的费用,包括土方开挖、管道铺设、设备安装等工程直接费用。

这些费用通常根据工程量和单位价格进行估算。

2、设备及工器具购置费:该项目涵盖了供水管网所需的各类设备、阀门、仪表以及施工所需的工器具等费用。

估算时需要考虑设备规格、数量以及市场价格等因素。

3、建筑工程费:包括泵站、阀门井、水表井等构筑物的建设费用。

这些费用需要根据建筑设计方案和市场价格进行估算。

4、安装工程费:涉及管道、设备等的安装费用,包括人工费、材料费等。

这些费用通常根据安装工程的复杂程度和所需工时进行估算。

5、其他费用:包括项目管理费、设计费、监理费、保险费以及可能的环保和安全费用等。

这些费用虽然不直接涉及管网建设,但对于项目的顺利进行至关重要。

6、预备费:用于应对项目实施过程中可能出现的不可预见因素,如设计变更、材料价格波动等。

预备费通常按照一定比例计入总投资额。

(三)投资估算方法在编制建设投资估算及构成明细表时,需要采用科学且合理的投资估算方法。

常见的方法包括:1、类比估算法:参考类似项目的投资数据,结合本项目特点和实际情况进行调整,以得出较为准确的投资估算结果。

这种方法适用于项目初期阶段,能够快速给出投资规模的大致范围。

2、参数估算法:通过建立数学模型,利用历史数据和项目参数(如管道长度、管径等)来推算项目投资。

建设投资与流动资金估算表

800.93

890.20

890.20

2.1

应付帐款

30

12

622.80

800.93

890.20

890.20

3

流淌资金

4

流淌资金增加额

表3 销售收入、销售税金估算表 单位:万元

序号

项目

单价(元)

生产负荷75%

(第3年)

生产负荷90%

(第4年)

生产负荷100%

(第5~10年)

销售量(吨)

金额(万元)

偿债备付率=当期用于还本付息资金÷当期还本付息金额=

表10 项目投资财务现金流量表 单位:万元

序号

项目

合计

建设期

投产期

达产期

1

2

3

4

5

6

7

8

9

10

生产负荷(%)

75

90

100

100

100

100

100

100

1

现金流入

1.1

产品销售收入

1.2

固定资产余值回收

1.3

流淌资金回收

2

现金流出

2.1

建设投资

2.2

8

其他费用

520.00

520.00

520.00

520.00

520.00

520.00

520.00

520.00

9

总成本费用

其中:固定成本

其中:变动成本

10

经营成本

表6固定资产折旧费估算表 单位:万元

序号

项目

合计

折旧率(%)

投产期

达产期

流动资金贷款额度估算表(excel自动计算绝对好用)

单位:万元

平均余额 周转次数 周转天数 备注

8,259

2.6

138

0

0.0

0

3,822

4.0

90

56

0

28

0.0

0

6,686

5,880

6,283

2.4

148

4.5

余额 21595 30000 38.92% 15236 2361

600

2000

备注

当期净利润为负数,保守取值为0 银行短期借款2000万

0 5,902 3,302

单位名称: 科目

应收账款 预收账款

存货 预付账款 应付账款 营运资金周转次数

科目 上年度销售收入 本年度预计销售收入

销售增长率 销售成本

净利润 自有资金

现有流动资金贷款

其他渠道营运资金

营运资金量测算

新增流动ቤተ መጻሕፍቲ ባይዱ金贷款测算额度

流动资金贷款额度估算表

年初余额 9,865 0 4,625

期末余额 6,653 0 3,018

注:表内蓝色色标记部分为自动计算结果,无需填写

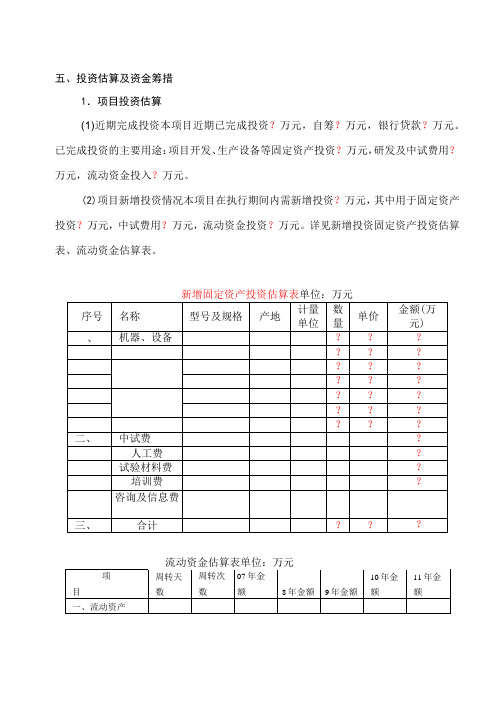

投资估算及资金筹措

五、投资估算及资金筹措1.项目投资估算(1)近期完成投资本项目近期已完成投资?万元,自筹?万元,银行贷款?万元。

已完成投资的主要用途:项目开发、生产设备等固定资产投资?万元,研发及中试费用?万元,流动资金投入?万元。

(2)项目新增投资情况本项目在执行期间内需新增投资?万元,其中用于固定资产投资?万元,中试费用?万元,流动资金投资?万元。

详见新增投资固定资产投资估算表、流动资金估算表。

新增固定资产投资估算表单位:万元流动资金估算表单位:万元1、现金2、应收账款3、存货3.1原材料3.2燃料3.3在产品3.4产成品3.5其他、流动负债1、应付账款三、流动资金减:已投入资金四、本年增加额2.资金筹措方案本项目新增投资?万元,来源如下:企业自筹?万元;企业尚有部分积累资金,根据目前经营状况,自筹部分可以从折旧、利润留存中产生,预计到2008年12月底前全部到位。

银行贷款?万元,贷款年利率?,预计到200?年?月底前全部到位3.投资使用计划资金使用计划表1.未来五年生产成本、销售收入估算单位生产成本估算表单位:万元销售收入及税金估算表单位:万元4、获利能力分析预测损益表单位:万元2.财务分析以动态分析为主,提供财务内部收益率、贷款偿还期、投资回收期、投资利润率和利税率、财务净现值等指标二、现金流出量1、固定资产投资额2、研发及中试费用3、流动资金4、经营成本5、销售稅金及附加6、所得稅三、净现金流量四、累计净现金流量五、年净现值(10%)六、财务净现值(1)财务内部收益率测算表(2)投资回收期测算:累计净现金流量现值上年累计净现金流量现值的绝对值动态投资回收期二-1+出现正值年份数当年净现金流量现值=年(含建设期1年)3)投资利润率(税后)=年净利/投资总额*100%=%4)投资利税率=(年净利+年税金)/投资总额*100%=%5)财务净现值=万元3.不确定分析(1)盈亏平衡分析盈亏平衡分析2)敏感性分析敏感性分析由以上分析可知,敏感性强弱依此分别为:单价、变动成本、销量和固定成本。

建设项目经济评价方法与参数(第三版)

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

流动资金估算表

120

120

120

进项税

29702.40

979.20

2611.20

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

2

泡沫塑料

139776 00

4608

12288

15360

15360

15360

15360

15360

15360

15360

34189.4

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

2

燃料动力

76.8

204.8

256.1

256.1

256.1

256.1

256.1

256.1

256.1

256.1

3

工资及福利费

308.3

611.1

732.3

732.3

732.3

732.3

634.0

634.0

634.0

634.0

634.0

634.0

634.0

634.0

6.2

销售费用

150.0

400.0

500.0

500.0

500.0

500.0

500.0

500.0

500.0

500.0

7

经营成本

13598.8

36020.4

44966.9

44966.9

44966.9

44966.9