基于单指数模型的最优风险资产组合选择及分析

关于资产配置,选股和择时的重要性(资料保存)

关于资产配置,选股和择时的重要性(资料保存)提示:深度好文,本文阅读时间十分钟左右随着中国经济步入”新常态“,国人海外投资的欲望空前强烈,全球资产配置一夜之间占据了很多财经媒体的主要版面。

现如今,是一个信息量爆炸的时代,普通投资者面对大量的碎片式的信息,却无法解决一个简单的问题——投什么?怎么投?你可能每天都在盯着各类资讯网站,关注着经济学家怎么解读一个宏观数据,哪个国家股票市场/货币等又经历一轮暴涨/暴跌。

这些对你意味着什么,怎么帮助你做投资,我们认为很多人都没有答案。

趋势已经形成,理念已经灌输,高净值人群想要守住财富,走出国门,但如何做,怎么做,很多人都没有概念。

与其它专注于定性分析的文章不同,我们的文章将以翔实的数据和图表,力求客观全面的分析,并且用历史回测的方法,围绕“什么是资产配置”,“怎么做资产配置”,“择时还是选股”这三大核心问题,来助力大家财富的保值和增值。

借用周星驰食神的一句话,只要用心,我们每个人都是”股神“,你完全可以做自己家族财富的掌门人。

投资房地产还是美股?海外资产,首当其冲的就是美国股票市场和美国房地产市场。

美国作为世界第一强国和第一大经济体,在其成熟的法律和监管下,投资美国股市,你不仅能享受到美国经济增长的红利,而且可以投资到很多在中国无法上市的中概股公司。

美国股票市场绝对是全球资产配置中首选的股票投资标的。

而房地产呢,新中国的经济发展史很大一部分就是中国房地产的发展史。

从新中国成立后土地私有化,到改革开放前房产产权革新,再到近10年来的信贷激增,房地产历来都是国之经济命脉。

中国人有很强的家的概念,买房,成家,立业,所以中国人对房子情有独钟。

很多中国投资人认为海外投资就是买房子或者买美股,这是非常可以理解的。

我相信这也是很大一部分人正在做的。

从西岸的洛杉矶、旧金山,一直买到东岸的纽约、华盛顿,中国房地产买家们出手阔绰,毫不犹豫;股票投资上,从最早的网易,到现在的阿里巴巴,中国投资者全仓杀入,也绝不手软。

资产定价模型-6-CAPM模型new(1)

ijm 2

对于风险资产组合 P 而言,组合的期望收益和风险 为:

N

N

N

rp xiri xii xiirm

i1

i1

i1

N

NN

N

NN

N

P 2x i2i2 x ix j ijx i2i2m 2 x ix j i j m 2X i22 i

Mean-Variance模型的简化,同样刻画的是风险与收益之 间的均衡

前提假设 金融市场是有效的 投资者均是理性的(风险厌恶的),且具有相同的预期 市场无摩擦且存在无风险资产的借贷

CAPM的推导

引入了无风险资产的概念 考虑的是在无风险资产和风险资产之间的最优配置决策

CAPM模型

用 R 表示仅由风险资产构成的任意组合,它属于 Markowitz 可行集。P 表示 引入无风险资产后的任意组合。 x 表示在新组合 P 中无风险资产所占的比例, 1 x 表示投资于风险资产组合 R 的比例。假设无风险利率为 Rf ,风险资产组合 m

风险资产定价的合理性进行判断,并对风险资产的投资提 出建议。

内容回顾

资本市场线

反映了市场达到均衡时有效组合的预期收益与风险之间 的关系。

但作为构成市场组合的单个资产以及它们的其他组合, 往往是非有效的,资本市场线并没有体现其预期收益与 风险之间的关系。

1.小明将其财富的 30%投资于一项预期收益为 15%,方差为 0.04 的风险资产,将其财富的 70%投资于收益为 6%的国库券,他的资产组合的预期收益率与标准差分别为( )

的预期收益率为 RR ,标准差为 R ,则由无风险资产和风险资产组合 R 共同构成 的新的组合 P 的预期收益率为:

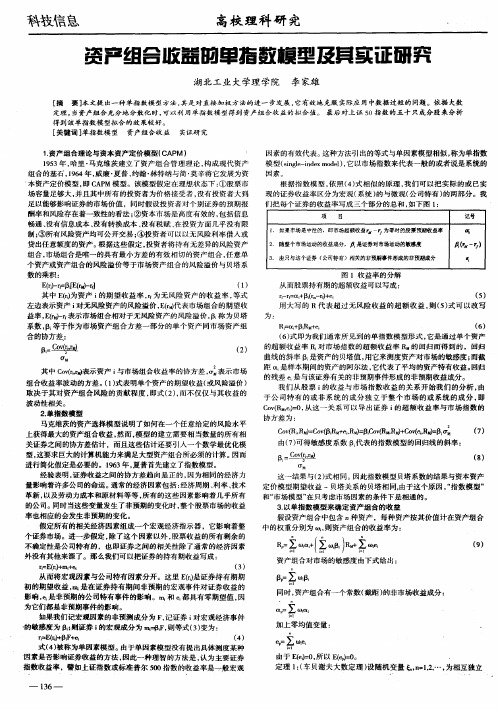

资产组合收益的单指数模型及其实证研究

项 目 记号

罐

1 .如果市场是中性的,即市场超额收盏 一r 为零 时的股票顶期收益率 ,

2 .随整个市场 运动的收益 成分,属是 证券对市场运动的 度 敏感

3 由只与这个证券 ( . 公司特有 )相关的非预期事件彤成的非 预斯成分

B 一 v, . IC (r _ o r ̄ ,

M

() 2

其 中 C v  ̄ 表示 资 产 i 市 场组 合 收 益 率 的协 方 差 , 示 市 场 o( 咖 r 与 o表

组合收益率波动 的方差。( ) 1式表明单个资产 的期望收益( 或风险溢价 ) 取决于其对 资产组合 风险的贡献程度 , 即式 ( )而不仅仅与其 收益的 2,

r E r+ e i ( m+i = 。 () 3

曲线的斜 率 B 是资产的贝塔 值 , 用它来测度资产对 市场 的敏感度 ; 而截 距 d是样本期间的资产的阿尔法 , 它代表 了平均的资产特有收益。 回归 的残差 e是与该证券有关的非预期事件形成的非预期收益成分。 我们 从股票 i 的收益与市 场指数收益 的关系开始我们 的分 析 , 由 于公 司特有 的或非 系统 的成分 独立于 整个市 场的或 系统 的成分 , 即 C vR ,)O 从这一关 系可 以导 出证券 i o( M , e= 的超额 收益率与市场指数 的 协方差为 :

合 的协 方 差 :

I ,B r r+ , 产d+ . 0e (r

【) 5

用 大写的 R代 表超过无风 险收益的超额 收益 , 5 式可 以改写 则( )

为:

R= 。BR - 。d+ 。 ̄e , ( 6) ( ) 即 为 我们 通 常 所 见 到 的单 指 数 模 型 形 式 , 是 通 过 单 个 资 产 6式 它 的 超 额 收 益 率 R 对 市 场 指 数 的超 额 收 益 率 R M的 回归 而得 到 的 , 回归

《金融经济学导论》教学大纲

北京市高等学校精品课程申报文件之四《金融经济学导论》教学大纲《金融经济学导论》教学大纲项目负责人: 林桂军教授对外经济贸易大学金融学院《金融经济学导论》课题组二零零五年六月课程名称 《金融经济学导论》 Introduction of Financial Economics林桂军 教 授郭 敏 副教授余 湄 讲 师吴卫星 讲 师办公地点 博学楼908 接待时间 周四下午3:00-4:50任课教师联系电话 64495048 E-MAIL minguo992002@yumei@wxwu@课程性质 金融学院专业基础课学分学时 3学分, 3学时(18周),共54学时授课对象 金融学院本科生及全校各年级本科生先修课程 微观经济学 宏观经济学 金融市场:机构与工具 微积分 概率论与数理统计 平时作业计成绩。

考试方式期中、期末考试均为闭卷考试。

考试成绩 平时作业占20%,期中占20%,期末占60%,考勤要求教师可根据作业、考勤情况确定是否允许参加考试和扣减成绩。

教学目标 通过该课程的学习,将实现如下教学目标1.使学生了解金融经济学的基本思想和基本理论框架,为进一步学习现代金融理论打下基础;2.介绍资本市场的基本理论模型,包括马科维茨投资组合模型、资本资产定价模型、套利定价模型、MM模型、有效市场假说等;3. 从经济学和金融学角度了解金融商品相对于一般实际商品的特殊性,以及金融市场均衡的形成过程,掌握金融市场均衡机制相对于一般商品市场的均衡机制的共性与差异。

4.掌握金融经济学的基本分析方法,如金融商品的未来回报的不确定性的刻划方法、处理风险和收益之间关系的定量方法、证券投资组合方法、资本资产定价的原理和无套利均衡方法等。

教学方法 本课程属理论性较强的专业基础课,教学以讲授为主,辅以讨论.为在实证角度上增强学生对理论模型的深入了解,在部分章节安排了上机试验课。

课程简介 参见本课《课程介绍》。

教材 指定参考教材和授课教案结合《金融经济学》毛二万 编著,辽宁教育出版社,2002年。

资产组合理论

资产组合理论投资组合理论⼀、资产组合理论简介资产组合理论是与投资问题紧密联系在⼀起的,所以也被称为投资组合理论。

该理论产⽣于上世纪50年代,是财务学家们在探索如何定量风险、选择最佳资产组合以分散和控制风险的道路上逐步发展起来的。

资产组合理论学派的代表⼈物包括马克维兹、威廉·夏普、斯蒂芬·罗斯等。

其中马克维兹分别于1952和1959年发表了《资产组合选择》的论⽂和《组合选择》的专著,论述了投资收益率的⽅差确定⽅法和风险资产组合模型,成为资产组合理论学派的创始⼈。

威廉·夏普在马克维兹理论的基础上于1964年建⽴了著名的CAPM模型,并与1990年与马克维兹分享了第22界诺贝尔经济学奖。

斯蒂芬·罗斯于1976发表了题为《资本资产定价套利理论》的论⽂,对CAPM模型提出极⼤的挑战。

另外,该学派的理论还包括了单指数模型和多因素模型。

⼆、⼏个前提性概念1、风险厌恶和效⽤价值由于⼈们对风险的偏好程度不同,可以将投资者分为三类,即风险厌恶者、风险中性者和风险爱好者。

我们可以使⽤效⽤函数度量投资者对收益和风险的偏好:U =E(r)-0.005Aσ2其中E(r)为期望收益,σ2为收益⽅差,A为风险厌恶系数,其取值区间为(-∞,+∞)数值越⼤,投资者的风险厌恶程度越⾼,当A=0时,即为风险中性者。

在资产组合理论中,假设所有投资者都为风险厌恶者,因此投资者的效⽤值与期望收益呈正向变化,与风险和风险厌恶系数呈反向变化,所以其效⽤函数可以⽤下图表⽰:2、资本配置线和酬报与波动性⽐率在包括了⼀个风险资产和⼀个⽆风险资产的资产组合中,其期望收益和标准差可以⽤下式表⽰:E (r c )=wpE (r p )+(1-w p )r f =r f +w p (E (r p )-r f )σc=w pσp其中w p 为风险资产在组合中所占的⽐例,将以上两式结合可以得到: E (r c )=rf+σσpc (E (r p )-r f )⽤图形表⽰如下:图中的直线就是资本配置线(CAL ),表⽰了投资者的所有的可⾏的风险收益组合。

基于单指数模型的最优投资组合价值分析

基于单指数模型的最优投资组合价值分析基于单指数模型的最优投资组合价值分析摘要:在现代金融领域,投资组合优化是一个重要的研究领域。

本文基于单指数模型,探讨如何利用最优投资组合价值分析方法来提高投资组合的效益。

首先,介绍了投资组合优化的背景和意义。

然后,详细阐述了单指数模型的基本原理和计算方法。

接着,通过一个实例分析,验证了最优投资组合价值分析方法的有效性。

最后,总结了研究结果并对未来的研究方向进行了展望。

1. 引言投资组合优化是一种通过合理配置资金来实现最佳收益的方法。

在现代金融领域,投资组合优化是一个重要的研究领域,吸引了广泛的关注。

传统的投资组合优化方法注重优化建模和数学方法,忽视了投资价值分析的重要性。

然而,单指数模型的出现改变了这种局面,通过对指数组合的分析,能够更好地评估和选择最佳的投资组合。

2. 单指数模型的原理单指数模型是一种基于某个指数的投资组合优化模型。

通过选择和确定合适的指数,能够更好地了解市场趋势并作出相应的投资决策。

单指数模型的基本原理是将资产收益率与市场指数收益率进行回归分析,通过计算回归系数来确定资产的收益率与市场收益率的相关关系。

根据回归系数的大小和正负,可以判断资产的投资价值,并进行合理的投资组合配置。

3. 单指数模型的计算方法单指数模型的计算方法主要包括数据收集,回归分析和投资组合配置。

首先,需要收集相关资产和市场指数的日收益率数据,并进行预处理。

然后,通过回归分析,计算每个资产的回归系数。

根据回归系数的大小,可以评估每个资产的投资价值。

最后,根据资产的投资价值,进行合理的投资组合配置,以实现最佳的收益和风险平衡。

4. 实例分析为了验证最优投资组合价值分析方法的有效性,本文选择了A股市场的某个行业作为研究对象,收集了相关资产和市场指数的日收益率数据。

通过对数据的回归分析,获得了各资产的回归系数。

根据回归系数的大小和正负,确定了资产的投资价值。

随后,使用最优投资组合价值分析方法,进行了投资组合配置。

资产组合选择

最大化几何平均收益率:考虑某位投资者为将来某一目的进行投资,如20年后退休,一个合理的标准是选择期末财富期望值最高的组合。Latane证明了这样的组合是具有最高几何平均收益率的组合。选择期望几何平均收益率最高的组合成为组合选择的一个标准,此标准既不需要效用函数的形式,也不考虑证券收益率的分布特征。

1

2

第三节其他组合选择模型

Geometric Mean Returns

如果收益率是正态分布,等价于

安全第一:此模型认为投资者使用简单的关注坏结果的决策规则。已经提出的有三种不同的安全第一标准。

第一种由Roy提出,认为最优组合应该是收益率低于某一特定水平的可能性最小的组合:

面对资本配置线所给出的可行的投资机会集合,投资者必须在其中选择出一个最优的资产组合,这选择需要基于投资者对风险与收益之间权衡关系的偏好。这种偏好反映投资者的风险厌恶程度,用其效用函数来表示。从直观图形上,我们可以使用无差异曲线工具来说明。在期望收益-标准差平面上,无差异曲线是从左下到右上的曲线,由效用值相同的所有资产组合构成。无差异曲线向左上方平移,表示效用值增加。风险厌恶程度高的投资者,其无差异曲线越陡。

03

实际上投资者的借款的成本会超过其贷出的利率7%,假设借入的利率为9%,则资本配置线将在P点处弯曲。

04

第一节风险资产与无风险资产的资本配置

The Opportunity Set with Differential Borrowing and Lending Rates

第一节风险资产与无风险资产的资本配置

可行的投资机会:期望收益-标准差所有组合的直线

3

1

2

4

由y份风险资产和(1-y)份无风险资产组成的整个资产组合C的收益率为:

投资组合理论

投资组合理论投资组合理论(Portfolio Theory)投资组合理论简介投资组合理论有狭义和广义之分。

狭义的投资组合理论指的是马柯维茨投资组合理论;而广义的投资组合理论除了经典的投资组合理论以及该理论的各种替代投资组合理论外,还包括由资本资产定价模型和证券市场有效理论构成的资本市场理论。

同时,由于传统的EMH不能解释市场异常现象,在投资组合理论又受到行为金融理论的挑战。

[编辑]投资组合理论的提出[1]美国经济学家马考维茨(Markowitz)1952年首次提出投资组合理论(Portfolio Theory),并进行了系统、深入和卓有成效的研究,他因此获得了诺贝尔经济学奖。

该理论包含两个重要内容:均值-方差分析方法和投资组合有效边界模型。

在发达的证券市场中,马科维茨投资组合理论早已在实践中被证明是行之有效的,并且被广泛应用于组合选择和资产配置。

但是,我国的证券理论界和实务界对于该理论是否适合于我国股票市场一直存有较大争议。

从狭义的角度来说,投资组合是规定了投资比例的一揽子有价证券,当然,单只证券也可以当作特殊的投资组合。

人们进行投资,本质上是在不确定性的收益和风险中进行选择。

投资组合理论用均值—方差来刻画这两个关键因素。

所谓均值,是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资比例。

当然,股票的收益包括分红派息和资本增值两部分。

所谓方差,是指投资组合的收益率的方差。

我们把收益率的标准差称为波动率,它刻画了投资组合的风险。

人们在证券投资决策中应该怎样选择收益和风险的组合呢?这正是投资组合理论研究的中心问题。

投资组合理论研究“理性投资者”如何选择优化投资组合。

所谓理性投资者,是指这样的投资者:他们在给定期望风险水平下对期望收益进行最大化,或者在给定期望收益水平下对期望风险进行最小化。

因此把上述优化投资组合在以波动率为横坐标,收益率为纵坐标的二维平面中描绘出来,形成一条曲线。

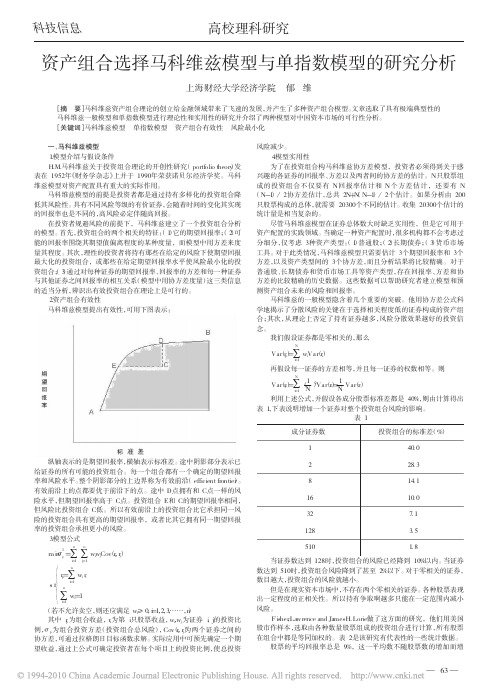

资产组合选择马科维兹模型与单指数模型的研究分析

念。

我们假设证券都是零相关的,那么

N

Σ Var(rp)= wiVar(ri) i=1

再假设每一证券的方差相等,并且每一证券的权数相等。则

N

Σ Var(rp)=

i=1

(

1 N

)2Var(ri)=

1 N

Var(ri)

利用上述公式,并假设各成分股票标准差都是 40%,则由计算得出

表 1,下表说明增加一个证券对整个投资组合风险的影响。

表1

成分证券数

投资组合的标准差(%)

纵轴表示的是期望回报率,横轴表示标准差。途中阴影部分表示已

给证券的所有可能的投资组合。每一个组合都有一个确定的期望回报

率和风险水平。整个阴影部分的上边界称为有效前沿(efficient frontier)。

有效前沿上的点都要优于前沿下的点。途中 D 点拥有和 C 点一样的风

一、马科维兹模型 1.模型介绍与假设条件 H.M.马科维兹关于投资组合理论的开创性研究(portfolio theory)发 表在 1952 年《财务学杂志》上并于 1990 年荣获诺贝尔经济学奖。马科 维兹模型对资产配置具有重大的实际作用。 马科维兹模型的前提是投资者都是通过持有多样化的投资组合降 低其风险性。具有不同风险等级的有价证券,会随着时间的变化其实现 的回报率也是不同的,高风险必定伴随高回报。 在投资者规避风险的前提下,马科维兹建立了一个投资组合分析 的模型。首先,投资组合的两个相关的特征:(1)它的期望回报率;(2)可 能的回报率围绕其期望值偏离程度的某种度量,而模型中用方差来度 量其程度。其次,理性的投资者将持有那些在给定的风险下使期望回报 最大化的投资组合,或那些在给定期望回报率水平使风险最小化的投 资组合(; 3)通过对每种证券的期望回报率、回报率的方差和每一种证券 与其他证券之间回报率的相互关系(模型中用协方差度量)这三类信息 的适当分析,辨识出有效投资组合在理论上是可行的。 2.资产组合有效性 马科维兹模型提出有效性,可用下图表示:

中财实验报告实验结果

实验目的:通过模拟投资组合优化,分析不同资产配置对投资组合收益和风险的影响,以期为实际投资提供参考。

实验时间:2023年3月1日至2023年3月31日实验方法:采用历史数据模拟法,选取2022年度沪深300指数成分股作为研究对象,运用Excel软件进行数据处理和分析。

一、实验数据1. 沪深300指数成分股:根据2022年度沪深300指数成分股名单,选取了300只股票作为实验样本。

2. 数据来源:通过Wind数据库获取股票的日收盘价、市盈率、市净率等财务指标。

二、实验步骤1. 数据清洗:对选取的300只股票进行数据清洗,剔除停牌、退市等异常数据。

2. 资产配置:根据市盈率、市净率等财务指标,将股票分为高、中、低三个风险等级,分别对应高风险、中风险、低风险股票。

3. 优化策略:采用均值-方差模型进行投资组合优化,以期望最大化投资组合的夏普比率。

4. 模拟投资:根据优化后的投资组合配置,模拟投资过程,计算投资组合的收益和风险。

三、实验结果与分析1. 风险等级划分根据市盈率、市净率等财务指标,将300只股票划分为高风险、中风险、低风险股票,具体如下:高风险股票:市盈率大于50,市净率大于2.5;中风险股票:市盈率介于25-50之间,市净率介于1.5-2.5之间;低风险股票:市盈率小于25,市净率小于1.5。

2. 优化策略运用均值-方差模型,以期望最大化投资组合的夏普比率,得到以下优化结果:(1)高风险股票占比:30%(2)中风险股票占比:50%(3)低风险股票占比:20%3. 模拟投资根据优化后的投资组合配置,模拟投资过程,计算投资组合的收益和风险,具体如下:(1)投资组合收益率:10.5%(2)投资组合波动率:15.2%(3)夏普比率:0.74. 结果分析(1)高风险股票占比:30%的投资组合收益率最高,但波动率也相对较大,适合风险承受能力较高的投资者;(2)中风险股票占比:50%的投资组合收益和风险较为均衡,适合大部分投资者;(3)低风险股票占比:20%的投资组合收益率相对较低,但波动率也较小,适合风险承受能力较低的投资者。

基于 CAPM 模型的资产定价问题求解以及模型改进

③所有人都是价格的接受者,没有影响价格的能力。 ④所有人以均值方差的方式投资组合且所有资产可以 任意买空卖空。 ⑤所有人针对相同的时间区间考虑投资问题,并对资

,回报率与市场组合回报率的协方差为 。将组合

M和资产i合成的新组合叫做组合p。组合p带给投资者的效 用为u(rp)

- 175 -

Copyright©博看网 . All Rights Reserved.

小调整(对市场组合M的偏离)都无法增加其效用。

(二)基于资产过去回报率均值与资产未来预期回报

的求解

1.CAPM模型的建立

令( σ M ,E(rM ) )代表市场组合M。在均衡时,所有理

性投资者所选择的投资组合都应该处在所谓的“资本市场

线”#43;

E(rM ) − rf σM

Y圆 桌 论 坛 UAN ZHUO LUN TAN

基于CAPM模型的资产定价问题求解以及模型改进

刘永阔 (山西财经大学金融学院,山西 太原 030000)

摘 要:资产定价理论(CAPM)作为金融经济学中最重要的模型之一,它将不确定条件下未来支付的资产价格或者

价值很好地表现出来,在不确定性条件下,资产定价必须考虑到投资者对风险的态度,还要考虑投资者在收益与风

二、问题假设 ①没有交易成本、税收。 ②所有资产任意交易。

u= (r ) E(r) − Aσ 2 (r)

其中A是一个衡量风险厌恶程度的恰当常数,使得这 个投资者在均衡时只持有市场组合,而完全不持有无风险 资产,A的数值目前暂时未知。

这也为当前的投资者构建一个新的组合,其中1-w份 额的财富仍然放在市场组合M上,剩下的w份额财富则投 在资产i上。

单指数模型的最优风险投资组合研究[权威精品]

![单指数模型的最优风险投资组合研究[权威精品]](https://img.taocdn.com/s3/m/0079ae32cdbff121dd36a32d7375a417866fc1a4.png)

单指数模型的最优风险投资组合研究-权威精品本文档格式为WORD,感谢你的阅读。

最新最全的学术论文期刊文献年终总结年终报告工作总结个人总结述职报告实习报告单位总结摘要:本文根据威廉·夏普的单指数模型建立最优风险投资组合,选取2008年1月至2012年12月间的沪深300指数月收益率和来自IT产业、零售产业和能源产业的6只股票月收益率进行回归分析,同时预测股票的α和β值,根据回归和预测数据进行最优风险组合的构建。

关键词:单指数模型;回归分析;最优风险投资组合1.单指数模型和最优风险投资组合的构建1.1单指数模型与马科维茨资产组合选择模型相比,单指数模型克服了马克维茨模型必须使用大量数据的缺点,能更好地解决GIGO 问题。

使得单指数模型具有可操作性的合理方法是将某个有代表性的大盘综合指数的收益率视为共同宏观经济因素,也就是使用市场指数来代表共同经济因素,这样任何单一证券的超额收益率就只与这一共同的宏观经济因素有关。

其回归方程为:Ri(t)=αi+βiRM(t)+ei(t)(1)式中:Ri(t)代表t时期内某只证券的超额收益RM(t)代表t时期内市场指数的超额收益αi代表市场超额收益为零时证券的期望超额收益βi是证券对市场的敏感程度系数ei(t)代表t时期内实际收益率与估计值之间的残差,均值为零所以证券的期望超额收益为:E(RI)=αI+βiE(RM)在单指数模型中某只证券的风险分为系统性风险和非系统性风险,即σ2i=β2iσ2M+σ2(ei)(2)因此,对于单指数模型的计算,我们只需要以下数据:1) n个αi、βi、σ2(ei)的估计值2)一个E(RM)和一个σ2M的估计值1.2单指数模型的最优风险投资组合的构建根据市场指数的风险溢价和积极组合的α值,可以得出最优风险投资组合的风险溢价:以上是运用单指数模型计算最优风险投资组合的完整流程,一共需要(3n+2)估计值,与马科维茨资产组合选择模型相比大大简化了需要估计的参数。

第六章 资产组合理论

二、可行集

二、可行集 可行集指的是由N种证券所形成的所有组合的集合,它包括了现实 生活中所有可能的组合。也就是说,所有可能的组合将位于可行集的边 界上或内部。 (一)两项资产组合可行集

两项资产组合的收益与风险如下:

R p w1 R1 w2 R 2

2 2 2 p w12 12 w2 2 2w1w2 12

Continue

同理可证

2 当w1 时, 1 2 p ( w1 ) (1 w1 ) 2 w1 1,则

rp ( p ) r1 r2 r r p 1 2 2 r2 1 2 1 2

命题成立,证毕。

规则2:完全负相关的两种资产构成的可行集是两条直线, 其截距相同,斜率异号。

Continue

2.假设: ρ12 =-1,两种资产完全负相关,W2=1-W1 ,则有

R p w1 R1 1 w1) 2 ( R

2 2 2 p w12 12 w2 2 2w1w2 1 2

其中:

p w11 1 w1) 2 (

当

2 w1 1 2

第二节

马科维茨模型

一、马科维茨模型数学表达式

二、用Lagrange方法求解马柯维茨模型 三、马柯维茨模型实例 四、马柯维茨模型局限

一、马科维茨模型数学表达式

一、马科维茨模型数学表达式 根据投资者均为理性经济人的假设,马柯维茨理论认为投资者在证 券投资过程中总是力求在收益一定的条件下,将风险降到最小;或者在 风险一定的条件下,获得最大的收益。为此,他提出了以下两种单目标 的投资组合模型:

当W1=1时,则有p=1 ,Rp=R1 当W2=1时,则有p=2,Rp=R2

因此,当ρ 12 =1时,两项资产组合的可行集为连接(R1,1 )和 (R2,2)两点的直线。

4.单指数模型

威廉 夏普

主要内容

• 一、单指数模型的由来 • 二、单指数模型 • 三、单指数模型的优缺点

一、单指数模型的由来 :马科维茨资产组合理论的不足

• 两个引起注意的不足: • 1、协方差计算量大的问题

–例如50只股票的组合 • 2、相关系数的估计误差会导致无

意义的结果 –例如组合方差计算为负

σ

2 i

=βi2σ

2 m

+σ

2

(ei

)

σ

2 P

=βP2σ

2 m

+

σ

2 (eP=

(

1 n

)

2

σ

2 ei

=

σ1 2

n ei

→0

i=1

σ

2 P

→

βP2σ

2 m

系统性风险与非系统性风险

用单指数模型求最优组合

• 求组合夏普比率的最大值

三、单指数模型的优缺点

• 优点 –降低了多种证券时的估计变量 –为宏观和证券分析提供了框架

• 缺点 –将风险简单二分为宏观与微观部分, 过分简化了真实世界的不确定性 –残差假设过于严格

单因素模型的估计值:3n+2

• 单因素模型的结果:

利用单指数模型分析市场

Ri = αi + βi RM + ei

• 1、宏观经济分析:估计市场指数的风险和溢价; • 2、统计分析:估计β和残差的风险; • 3、证券分析:估计α • 4、计算组合的收益与风险

一、指数模型的由来

基本思路:

σ AB

证券A

证券B

市场M

cov(rA

,rB)=β

A

β

Bσ

基于Markowitz理论的股票组合投资模型

Financial View金融视线 | MODERN BUSINESS 现代商业137基于Markowitz理论的股票组合投资模型李方圆郑州大学国际学院 河南郑州 450052摘要:本文基于Markowitz的均值-方差组合模型,在特定的期望收益下,以投资组合的风险最小化为目标建立了单目标优化模型。

然后通过选取沪深300指数股票的相关数据进行实证分析和灵敏度分析,检验了模型的合理性与实用性。

根据此模型进行投资,简化了投资策略,使得投资操作更加简便,适合于绝大多数投资者进行股票的买卖,并可确保在风险非常小的情况下,取得预期的投资收益。

关键词:均值-方差组合模型;单目标优化模型;灵敏度分析中图分类号:F224;F830.59 文献识别码:A 文章编号:1673-5889(2019)26-0137-02一、引言作为宏观经济的晴雨表,股票市场是中国经济发展的一个重要组成部分。

随着股票市场的逐步完善,越来越来的人参与到股票市场中,进行股票的买卖。

如今,中国的股票市场有3000多只股票,股票的涨跌变化也是受到多种因素的影响。

面对股市的纷繁复杂,想要取得一定的收益确实是一件比较困难的事情。

所以,进行股票的投资组合分析,对于提高人们参与的积极性以及股票市场 的完善将具有非常重要的现实意义。

美国经济学家Markowitz [1]在1952年首次提出投资组合理论(Portfolio Theory),该理论包含两个重要内容:均值-方差分析方法和投资组合有效边界模型。

投资组合理论用均值和方差来刻画收益和风险。

该理论的思想主要是在一定的风险下尽可能使得收益最大化,或者在一定的收益下尽可能使得风险最小化。

本文将在投资组合理论的基础上构建股票的投资组合模型,然后进行实证分析和灵敏度分析来验证模型的合理性。

二、问题陈述中国的股票市场尚不成熟,投机过度、政策驱动的负效应、功能不健全等问题容易导致股市的动荡,这不仅对众多投资者造成很大损失,也对国家的金融发展产生很多不利的影响。

大学教育-证券投资学-第八章 资产组合理论

第八章 资产组合理论

17

一、无风险资产

概念:

– 所谓的无风险资产,是指投资于该资产的收益率是

确定的、没有风险的。 – 通常,我们认为国债没有信用风险。投资于零息国 债,并持有到期,其收益率是确定的。

含义:

– 既然无风险资产的收益率是确定的,因此其收益率

允许无风险借入情况下的资产组合

– 无风险借入投资于一项风险资产

组合的可行区域是一条延长线,参见前例 – 无风险借入投资于多项风险资产 将多项风险资产看成一个组合,然后再与无风险资产进行 组合。

第八章 资产组合理论

23

无风险借入对有效边界的影响

无风险借入投资于一项风险资产

– 有效边界就是可行区域

借入资金投资于风险资产。

允许无风险借贷对有效边界的影响:

– 无风险借入与一项风险资产的组合

有效边界就是可行区域,是一条从无风险收益率经过风险 收益率的射线 有效边界是从无风险收益率经过切点的射线

– 无风险借入与多项风险资产的组合

对最优组合选择的影响

– 参见图8.4

第八章 资产组合理论 25

无风险借贷对有效边界的影响

的标准差为零。 – 由此可以推出,一项无风险资产的收益率与一项风 险资产的收益率之间的协方差为零。 – 由于无风险资产的收益率是确定的,与任何风险资 产的收益率无关,因此它们之间的相关系数为零。

第八章 资产组合理论 18

二、允许无风险贷出

无风险贷出

– 所谓无风险贷出,是指投资者对无风险资产的投资。

投资风险与投资组合

投资风险与投资组合----f4170bc8-6eb2-11ec-9366-7cb59b590d7d第6章投资风险与投资组合一、教学目标和要求本章是证券投资篇中有关证券投资组合的核心理论。

要求学生在理解投资风险与投资溢价等相关概念、以及单一资产收益与风险的计量的基础上,掌握投资组合风险与收益的计算方法,以及投资组合理论所揭示的收益风险关系的经济含义,能用投资组合理论进行投资分析;理解夏普单指数模型的假设条件,学会利用夏普单指数模型来确定资产组合的收益与风险;了解以方差测量投资风险的前提条件以及对它的实证检验。

二、执行摘要第一节投资风险与风险溢价一、证券投资风险的界定二、风险的种类三、风险的来源第二节单项资产收益和风险的计量一、持有期间的预期收益率二。

单一资产的投资风险第三节投资组合的风险与收益一、马科维茨假说2。

多元化投资原则三、有效率投资组合(efficientportfolio)第四节夏普单指数模式一、夏普单指数模型2的特点和假设。

确定个别证券的收益和风险3。

投资组合收益和风险的确定第五节以方差测量投资风险的前提及其实证检验一、用方差测量投资风险的前提二、正态性的检验三、重点和难点本章重点:马科威茨模型的假设条件;投资组合的收益与风险;效率边界;有效投资组合;夏普单指数模型下个别证券和资产组合收益和风险的确定。

本章的难点:组合风险的计算;投资组合数量与投资组合风险的关系;求解Markowitz效率边界的最小微分法;夏普单指数模型下投资组合收益和风险的确定;测试投资回报的正常性。

四、各种教学设计教学时间:6\\3学时授课形式:讲解与案例分析课程导入:“不要把鸡蛋放在同一个篮子里”教学手段:多媒体五、课堂讲稿的内容现代投资组合理论的核心是科学地计算各种组合的风险和收益,并在此基础上选择一种投资组合,使投资者在一定风险水平之下能获得最大可能的预期收益,或在一定的预期收益水平之下能将风险降到最低。

本章将首先阐述投资风险与风险溢价的基本理论;其次将详细地介绍马科维兹的资产组合模式;最后还将介绍夏普的资产组合模式。

第8章--指数模型

stic line, SCL)

其中, HP 为截距, e HP ( t ) 为残差项

HP 为斜率,

)

(residuals

2013-5-30

14

图8.2 Excess Returns on HP and S&P 500 April 2001 – March 2006

2013-5-30

15

图 8.3 Scatter Diagram of HP, the S&P 500, and the Security Characteristic Line (SCL) for HP

收益率均值向量收益率方差协方差矩阵无风险利率估计量和计算量随着证券种类的增加以指数级增加基于以上两点产生了指数模型sharpe1963的改进201691981singlefactor811马科维茨模型的输入表markovitz模型运用的成功取决于输入表的质量gigo问题markovitz模型的不足

投资学

2013-5-30

5

8.2 单指数模型

假如将市场指数视为宏 有效的共同的代理指标 指数的敏感程度, 则有单指数模型 观经济影响因素的 ; i 表示证券 e i 为残差项。 (single index model) : i 对市场

ri r f i i ( r M r f ) e i 令: R i ri r f , R M r M r f R i (t ) i i R M (t ) e i

(e A )

2

i 1

n

w i (ei )

2 2

(5) 计算积极组合的原始头 A 2 (e ) i E (RM ) 2 M

企业估值中折现率确定-基于CAPM模型.docx

企业估值中折现率确定:基于CAPM模型【摘要】文章从评估实务出发,以CAPM模型为研究基础,对模型中每个参数的确定进行研究,重点研究市场风险溢价和个别风险调整的确定。

对五个具有代表性的市场指数进行拟合优度分析,得出沪深300指数具有最高的稳定性;采用因子分析法对个别风险进行分析,得出四类风险因子对企业个别风险的贡献,定量分析了企业的个别风险调整。

【关键词】折现率;市场风险溢价;个别风险调整一、引言1952年Harry Markowtitz在其发表的《投资组合的选择》中确定了最小方差资产组合集合的思想和方法。

W订liam Sharpe >Jone Lintner> Moss in 相继在Markowtitz 最优资产组合选择理论的基础上,提出了资本资产定价模型(CAPM)o CAPM 模型强调对股权资本现金流量进行折现时,应当考虑企业特定的风险,同时指出模型成立必须满足没有交易成本、市场完全可分散和可流动等假设。

国内首次对CAPM模型的适用性进行研究的是施东晖(1996),他以1993年4月27日至1996年5月31日的沪市A股为研究样本,研究结论显示样本股票的系统性风险占总风险的比例帄均值远高于西方国家,达81.37%,认为沪市的投资总风险中系统风险占很大比例,并且其投资风险与收益关系并不符合CAPM的结论;李博、吴世农(2003)以2000 年2月18日至2001年6月8日的沪市A股周收益率为样本数据,研究股票组合收益率与各种风险度量指标之间的关系,得出在沪市A股市场暂没有充分证据支持CAPM有效性和适用性的结论;李罗、赵霞(2008)选择1996年12月31 日之前在沪深上市的A股为研究样本,实证结果表明,CAPM 模型仍不适用于中国的股票市场,但若加大样本,延长样本周期,适用性会有所提高;高亭亭、苏宁(2010)以沪市A 股为样本,以2007年1月1日至2009年11月31日为研究期间,对数据进行时间序列回归、横截面回归和假设检验,认为CAPM模型有一定的解释能力和适用性;朱顺泉(2010) 以2003年8月1日至2006年7月31日沪市A股随机选取股票作为研究样本,认为沪市股票组合的帄均超额收益率与其系统风险之间存在正相关关系,CAPM模型基本适用于近几年的资本市场;方成(2011)以金融危机后2009年1月至2010年12月沪市股票为样本,研究结果表明沪市股票的帄均超额收益率与系统风险存在正相关关系,CAPM模型在沪市的应用有一定适用性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

间的收盘价。市场无风险利率利用 1 年期定期存款

利率计算,计算方程如下:

r(f t)=[1+(r t)]1/12-1

(11)

式中:r(f t)表示 t 时间的无风险收益率,(r t)表示

t 时间 1 年期定期存款利率。

对各股票和指数的超额收益率按式(1)的模型

进行回归,利用 Excel 软件得到回归结果如表 1 所示:

势。因此,选择单指数模型,利用上证 A 股指数及上证 A 股股票进行最优风险资产组合的构造,并进行回归分析。

回归结果显示,作为市场收益率测度的上证 A 股指数,其超额收益分布并不具有正态性,单指数模型并不适用于上

证 A 股市场,其构造的投资组合会乐观估计组合的总体方差,从而低估风险。

关键词:单指数模型;最优风险资产组合;上证 A 股;征信风险;收益率

而单指数模型是单因素模型的一个特例,它用

股票指数作为影响股票收益率的共同市场因素,因 而,单指数模型回归方程表达式如下[4]:

(1)

其中:βi=ri-rf,代表股票的超额收益率;M 代表市 场指数,RM=rM-rf,表示市场指数的超额收益率,其标 准差为σM;αi 为回归模型的截距项,表示当市场指数 超额收益率为 0 时股票的超额收益;βi表示股票超额 收益率对指数超额收益率的敏感程度;ei则表示公司

首先,从万得数据库获取 6 只股票、上证 A 股指 数以及定期存款利率的时间序列数据,这里选取了 从 2013 年 1 月到 2017 年 12 月 5 年共 60 个月的月度 数据进行实证分析。其中,股票和指数利用下式: ·86·

(10)

计算当期的收益率,式中:r(i t)代表股票 i 在 t 时间的 收益率,P(i t)和 P(i t-1)代表股票 i 分别在 t 和 t-1 时

2019 年第 2 期 总第 241 期

征信 CREDIT REFERENCE

No.2 2019 Serial NO.241

基于单指数模型的最优风险资产组合 选择及分析

杨晓辉 1,谭红日 2

(1.河北大学 管理学院,河北 保定 071000 2.河北金融学院,河北 保定 071000)

摘 要:单指数模型在构造基于马科维茨资产组合选择模型所需的协方差矩阵时,有估计量少、计算简便等独特优

中图分类号:F832.51

文献标识码:B

文章编号:1674 - 747X(2019)02-0085-04

一、单指数模型概要

1952 年,美国经济学家哈里·马科维茨(Harry M.Markowitz)在《金融杂志》上发表了一篇题为《证券 组合选择》的论文,奠定了现代投资组合理论的开 端。马科维茨创造性地将收益和风险定义为均值和 方差,从而将数理统计方法引入到资产组合选择的 研究中[1]。而在利用马科维茨资产组合选择模型构 造资产组合过程中,需要大量的估计数据用于计算 协方差矩阵,这是马科维茨模型的固有缺陷。20 世 纪 60 年代,威廉·夏普(William F. Sharpe)在马科维 茨模型基础上,提出了单因素模型。将股票收益的 不确定性分为共同的市场因素和公司特有的不确 性,从而将整个风险分成系统性风险和非系统性风 险,并假定系统性风险和非系统性风险不相关,同时 假设各公司之间非系统性风险也不相关[2]。因而在 计算协方差时只需考虑共同的市场因素即可,从而 大幅度简化计算协方差矩阵的工作量[3]。

(5)

(6)

(7)

在式(8)的约束条件下:

(8)

利用最优化程序选出固定收益条件下,标准差 最小的组合点形成风险资产组合的有效边界。

最后,利用式(9)计算夏普比率:

(9)

夏普比率最大的组合,即为我们需要的最优风 险资产组合。

二、利用单指数模型构造最优风险投资组合

从上证 A 股市场选择 6 只股票,利用单指数模 型进行最优风险组合的构造。这 6 只股票涵盖家 电、石油、房地产、医药、食品以及零售 6 大板块,它 们分别是青岛海尔(600690)、中国石油(601875)、华 夏 幸 福(600340)、同 仁 堂(600085)、光 明 乳 业 (600597)和百联股份(600827)。用上证 A 股指数的 收益率来代表市场收益率。至于无风险利率,国外 的研究中多用短期国债和货币市场基金收益率表 示,而我国短期国债发行数量较少,不具有实用性, 因此这里选择把 1 年期整存整取定期存款利率利用 复利折算的月利率表示[5]。

特有的不确定性,在该模型中假设均值为 0。

将式(1)取期望,可得单指数模型的风险溢价与

β的关系式:

E(R)i =αi+βiE(RM)

(2)

由于假设系统性风险和非系统性风险不相关,

各公司之间非系统性风险也不相关,可得各股票的

方差、协方差,如下式:

σi2=βi2σ2M+σ(2 e)i

(3)

cov(Ri,R)j =cov(βiRM+ei,βjRM+e)j =βi

βj

σ2 M

(4)

因此,对于 n 只股票利用单指数模型构造投资

收稿日期:2018-11-15 作者简介:杨晓辉(1979—),女,河北邯郸人,高级经济师,主要研究方向为财务管理;谭红日(1990—),男,黑龙江齐齐哈尔人, 在读硕士研究生,主要研究方向为金融发展、金融工程。

·85·

【金 融 纵 横】

i

上证 A 股指数 (M)

青岛海 尔(1)

中国石 油(2)

华夏幸 福(3)

同仁பைடு நூலகம் (4)

光明乳 业(5)

百联股 份(6)

表 1 单指数模型回归结果汇总表

σi

βi βiσM σ(e)i E(R)i αi

0.2412 1.0000 0.2412 0.0000 0.0793 0.0000

0.3410 0.1940 0.0468 0.3377 0.2673 0.2519 0.2312 0.1262 0.0304 0.2292 0.0031 -0.0069 0.4614 0.0155 0.0037 0.4614 0.3287 0.3274 0.4465 -0.4389 0.1059 0.4338 0.1928 0.2276 0.3972 -0.0869 0.0210 0.3967 0.1518 0.1587 0.4219 0.1793 0.0433 0.4196 0.1715 0.1573

杨晓辉,谭红日 基于单指数模型的最优风险资产组合选择及分析

组合需要如下输入变量: n 个回归模型的截距项估计值αi;n 个股票收益

率对指数敏感系数的估计值βi,n 个公司特有不确定 性的估计值σ(2 e)i ,1 个指数风险溢价的估计值 E (RM),1 个指数方差的估计值σ2M。

根据上述的估计变量,利用式(3)、式(4)计算各 股票的协方差矩阵,求出资产组合 P 的期望超额收 益与标准差同各股权重之间的表达式,如下式: